Если не платить займ до зарплаты

Опубликовано: 17.09.2024

Микрозайм у многих россиян ассоциируется со страшными историями, которые чуть ли не каждый месяц звучат в новостях.

Между тем, ни сам термин «микрозайм», ни сущность явления, определяемая этим термином, ничего страшного в себе не несут. Тот же кредит на небольшую сумму, взятый в долг у финансовой организации (МФО), только на короткий срок и под высокий процент.

Изобретатель финансовой модели микрофинансирования Мухаммад Юнус, живущий в Индии, получил Нобелевскую премию по экономике. Система микрокредитования очень распространена не только в Индии, но и в США, Великобритании.

Условия получения денег примерно такие же, как у нас: высокий процент, пени за просрочку вдвойне, и долги жестко взыскивают. Только вот страшных последствий нет. Объяснить это просто: они думают, перед тем как взять кредит, а мы начинаем соображать, когда уже в долгах.

Что нужно знать о МФО, чтобы потом избежать неприятностей

МФО имеет две разновидности: МФК и МКК . МФК регистрируется в реестре Центробанка, требованиям которого и подчиняется в части выдаваемых сумм, процентов, проверки заемщика. МКК само устанавливает процент, само проверяет заемщика, но и живет по своим финансовым законам.

Внимание: узнаем все об условиях займа заранее!

Изучите его:

- Узнайте всю сумму, которую вам придется выплатить за микрозайм, и условия возврата долга.

Для МФК с 1 января 2017 года сумма процентов без учета пенни и штрафов не должна быть больше трехкратного размера кредита, взятого на год и менее.

- Изучите пункт о штрафных санкциях в случае просрочки даты внесения долга, о размере пени.

- Просите сразу вписать услугу пролонгации, когда по просьбе клиента переносится срок внесения платежа.

В случае перенесения сроков возврата придется платить, но это лучше, чем «завязнуть» в штрафных санкциях.

Помните, что просрочки по микрозаймам отразятся на вашей кредитной истории.

- МФО начисляет проценты на остаток долга, чаще всего, ежедневно.

- Четко оговорите условия досрочного погашения.

Пенни и штрафы после возникновения просрочки

- МФО начислять пени и проценты будет только на оставшуюся часть долга.

- Для МФК начислять проценты свыше уже выплаченных в сумме двукратной суммы оставшегося долга запрещено.

- По закону изначальную сумму долга по микрокредиту с процентами, пени и штрафными санкция можно спросить с вас в четырехкратном размере.

Помним, взятая сумма может быть больше возвращенной в 3 раза при платежах без просрочек, в 4 раза с пенни и штрафами за несвоевременные платежи.

Действия МФО по отношению к должнику

Что будет, если не платить в МФО?

Сотрудники МФО в первый же день просрочки платежа постараются связаться с вами по телефону и напомнят о взносе.

Разговаривать с вами по закону теперь обязаны вежливо, но получается это у них не всегда, обычно только в первые дни просрочки. Затем тон меняется и вам будут обещать большие проблемы.

Звонить будут по всем телефонам, которые вы предоставили. По почте уведомления тоже придут. Могут и домой явится.

Дальше ситуация может развиваться по двум вариантам:

Чаще предпочитают первый вариант. Второй требует издержек со стороны МФО, по нему следуют, когда выданная сумма была внушительной.

Как должнику строить отношения с МФО

В качестве итога

На сегодняшний день, все МФО ведут свою деятельность в атмосфере повышенных рисков, относящихся к не возврату заемных средств клиентами. Связанно это с тем, что основная клиентура микрофинансовых организаций, это люди, которым отказали в кредите в банках, где требования к потенциальным заемщикам и их добросовестности и платежеспособности, подходят очень тщательно. Что же касается МФО, то требования к заемщикам, здесь более лояльны, и например, взять займ на карту мгновенно круглосуточно без отказа, может любой житель страны, независимо от места положения.

Для многих, такая легкость получения микрозайма, спасательный круг, но есть и те, кто с самого начала задаются вопросом, что будет, если не отдать микрозайм взятый через интернет, рассчитывая на нерасторопность микрофинансовых компаний и свою удаленность, полагая, что деньги можно не отдавать.

Меры применяемые к должнику

Но что же ждет должника, решившего не отдавать микрозайм? Здесь, надо быть готовым к тому, что пострадает не только Ваша кредитная история, но и репутация, а действия кредитной организации будут следующими:

- Постоянные звонки и смс сообщения с требованием вернуть долг;

- Беседы с Вашими родственниками, знакомыми, коллегами по работе и друзьями;

- Гневные сообщения в социальных сетях должнику и его друзьям;

- Судебный иск (в случае проигрыша, Вам придется не только оплатить основную сумму долга, набежавшие проценты, но и судебные издержки).

Если подключатся коллекторы, а это случается в 90% таких случаев, то ситуация будет еще менее приятной. Увы, но как известно из СМИ, не все коллекторские агентства ведут свою деятельность добросовестно, и здесь можно ожидать такого:

- Звонки с угрозами на домашний и рабочий телефон ( о том, как с этим бороться, мы писали здесь);

- Визиты по месту жительства в неурочный час с требование вернуть долг;

- Докучание соседям порча подъезда и имущества с целью повлиять на должника;

- Угрозы физической расправы, как самому должнику, так и его ближайших родственников.

Все эти меры, призваны вывести нерадивого клиента из зоны комфорта и создать ему максимальные неудобства, чтобы возврат долга показался избавлением от проблем и заветной целью.

Неоплата по уважительной причине

Приведем несколько «уважительных» причин позволяющим можно не платить займ законно:

- Сложное заболевание, повлекшее продолжительное лечение. В это случае, можно предоставить МФО справки, подтверждающие Ваш больничный и как следствие невозможности оплаты.

- Потеря работы.

- Несчастный случай итогом которого стала нетрудоспособность.

При разбирательстве в суде или объяснений с полицией или коллекторами, что Вы не мошенник, документы и справки подтверждающие вашу недееспособность по одной из указанных причин, может стать спасательным кругом.

Советы должникам — как не платить займ в МФО законно

Мы пообщались с человеком, который в разные периоды времени имел до 10 оформленных микрокредитов в нескольких микрофинансовых организациях. Вот его советы тем, кто не знает, как не платить микрозайм взятый по интернету.

Ситуация первая - платить не собираюсь

Если у Вас нет намерений возвращать долг, и Вы хотите дотянуть до срока исковой давности, который составляет 3 года с даты предполагаемого погашения, действовать нужно следующим образом:

- Прекратить контакты с коллекторами и представителями микрофинансовых организаций. Установите приложение Антиколлектор, это позволит блокировать нежелательные входящие звонки с занесением номеров в черный список.

- Не стоит делать платежей, хоть 100, хоть 500 рублей. Как только Вы совершите платеж, срок исковой давности (СИД), запустится сначала с даты платежа.

- Выждать срок 3 года. Личный опыт, показывает, что многие МФО пропускают эти сроки, но есть и те, кто подает в суд.

Действуя, как описано в первой ситуации, заемщик должен быть готов к атакам коллекторов, пусть не по телефону, так через социальные сети или знакомых. Чтобы ни сдали нервы, заемщику поможет общение на форумах должников. Старожилы, дадут совет, научат хитростям, как вести себя в той или иной ситуации, поделятся ссылками на полезные сайты.

Ситуация вторая - отдам по возможности

Если Вы, не знаете или не имеете возможности оплатить микрозайм в ближайший срок, но при этом все же планируете вернуть долги при первой возможности, действовать нужно так:

- Ни в коем случае не скрывайтесь от сотрудников МФО или коллекторов, как в первом случае. Всегда отвечайте на телефонные звонки, исключением будет хамство и угрозы со стороны взыскателей, в этом случае, кладите трубку.

- Просите о реструктуризации, отсрочке платежей, заморозке начисляемых процентов. У части организаций, есть специальные программы по реструктуризации микрозаймов и они могут пойти на встречу.

- Воспользуйтесь сервисами по выкупу долгов "Доброкасса.ру" и "СЭП", которые помогут уменьшить сумму долга перед кредиторами и снизить ежемесячные выплаты.

Вырабатываем правила поведения с взыскателями

Вступивший с 1 января 2017 года закон ФЗ-№230 «О коллекторах», гласит, что взыскивать задолженность может осуществлять только кредитор или специальная организация (коллекторское агентство) включенное в государственный реестр.

МФО, может заключить только один договор по взысканию долга применительно к заемщику и только с одним коллекторским агентством. В течение срока данного договора, когда деятельностью по взысканию долга занимается коллектор, микрофинансовая организация не может заниматься взысканием того же долга.

Для правильного поведения с коллекторами. Следует прочитать выше указанный закон, который регламентирует порядок взыскания задолженности (число звонков, смс сообщений, визитов в день, неделю, месяц, в также их время) и так далее.

Вывод

Если Вы, не уверенны, что сможете вовремя отдать долг, и в век бурного развития интернета, надеетесь, что из-за удаленного местонахождения, к Вам не будут приняты взыскательные меры, лучше сто раз подумайте, нужен ли Вам микрозайм.

Если же Вы, планируете своевременно выполнить свои обязательства, то никаких проблем и некомфортных ситуаций не будет, и срочные займы, станут палочкой выручалочкой в трудной финансовой ситуации.

В случае затруднений с погашением долга, не скрывайтесь от МФО, подходите к телефону, проявляете заинтересованность и желание вернуть долг. Как правило, большинство компаний идут на встречу и входят в положение клиента, продляя срок возврата заемных средств и всячески способствуя мирному разрешению проблемы.

Оформление микрокредита в МФО не отличается от получения банковского кредита в правом плане. Получая деньги в долг и заключая договор с кредитной организацией, гражданин обязуется соблюдать установленный порядок выплаты займа. Если заемщик совершает просрочки по микрозаймам, это несет определенные последствия. Вот и разберемся с этими последствиями, а также с тем, что делать, если вы не можете вовремя закрыть долг по микрокредиту.

Если нечем платить микрозайм: пролонгация займа

Методы взыскания просроченной задолженности в микрофинансовых организациях бывают довольно жесткими. Эти компании могут привлекать к процессу диалога с должником коллекторские агентства, применяющие далеко не законные методы влияния на заемщика. Такие варианты "диалога" с должником часто фигурируют в новостных лентах: запугивание, психологическое давление, порча имущества и прочее. Лучше изначально сделать так, чтобы МФО не начала процесс взыскания.

Если вы понимаете, что выплата займа в срок вам не по силам, узнайте в кредитующей вас компании о наличии услуги пролонгации. Это реальная возможность уйти от проблем, но она предоставляется не всеми микрофинансовыми организациями.

Пролонгация не предоставляется безвозмездно, гражданин за нее платит. Ее можно применять неоднократно. Возможные варианты платы:

- выплата набежавших процентов, тогда к отсрочке полагается только основная сумма займа, полученная гражданином;

- фиксированная сумма за продление сроков возврата. Например, 1000-2000 рублей в неделю или определенный процент от суммы займа.

Если просрочка микрозайма все-таки случилась: штрафные санкции

Если микрофинансовая организация не предоставляет услугу пролонгации, или если клиент все равно не смог ею воспользоваться, заем уходит в просроченные. Можно выделить несколько причин причины просрочки:

- заемщик изначально не рассчитал свои силы;

- задержка заработной платы;

- потеря работы;

- низкая финансовая грамотность гражданина;

- заболевание;

- возникновение иных финансовых проблем.

При фиксировании просроченного платежа уже на следующий день микрофинансовая организация применяет начисление пени. МФО подчиняются Закону о потребительском кредитовании, который регулирует размер максимально допустимых пеней. Цитата из Закона:

Закон предусматривает несколько вариантов начисления штрафных санкции, но МФО применяют именно этот: на сумму займа продолжают начисляться проценты, кроме того, на сумму просрочки ежедневно набегает 20% годовых или в день 20/365=0,055% от просроченной суммы.

- Вы получили в МФО заем на сумму 15000 рублей по ставке 2% в день на две недели. Получается, что сумма ежедневных процентов составляет 300 рублей, за две недели проценты составят 4200 рублей. В дату платежа заемщик должен обеспечить на счету сумму 19200 рублей.

- Если он совершает просрочку, то на 19200 рублей начисляется пеня в размере 0,055% в день - это 10,5 рублей за каждый день, пока заем не будет погашен.

- Ежедневно, пока есть просрочка, на сумму будут набегать 300 рублей процентов и 10,5 рублей пени, что составит 310,5 копеек.

- Если не платить 30 дней, то сумма долга вырастет на 9315 рублей, к возврату по итогу 30-го дня просрочки будет полагаться уже 19200+9315=28515 рублей. То есть за месяц в данном случае долг вырастет почти в два раза относительно изначально полученной в долг суммы.

Что делать, если нечем платить микрозайм

- В первую очередь узнайте о наличии услуги пролонгации. Если МФО ее предлагает, это станет решением проблемы. Просто продлите срок возврата средств.

- Если пролонгации нет, попробуйте получить кредит в другой организации и закрыть этими средствами долг. Но если просрочка микрозайма уже есть, то получить новый кредит или заем будет сложно.

- Хороший вариант - получение кредитной карты с льготным периодом, в течение 55-60 дней ее можно использовать бесплатно. В таком случае нужно выбирать карточку, при использовании которой период льготы распространяется на операции снятия наличных. Обналичив счет, вы можете закрыть долг по микрозайму, а если уложитесь в льготный период, то кредитная карта будет бесплатной.

- Попросите в долг в долг у своих близких.

Крайне нежелательно допустить просрочку или сделать ее слишком продолжительной. Таким образом на заемщика накладываются постоянно растущие долговые обязательства, а его кредитная история безнадежно портится.

Если вы попали в сложную финансовую ситуацию, попробуйте договориться с кредитором. Не прячьтесь, а идите на диалог. Вполне возможно, что вам удастся договориться о реструктуризации задолженности. Если смотреть на практику, то с МФО договориться сложно, но не стоит исключать такой возможности. При возникновении проблемы обратитесь к кредитной организации, опишите ситуацию, возможно, вам помогут из нее выбраться.

Какие меры МФО применяют к должникам, если они не платят микрозаймы

Как только вы просрочили платеж, МФО сразу начинает начисление пеней. Уже на следующий день представитель кредитора может звонить должнику, узнавать о причинах неуплаты долга. Он будет интересоваться, когда будет закрыт долг. Звонки будут продолжаться до того момента, пока долг нет будет погашен.

Обычно МФО не долго церемонятся с должниками, которые наотрез отказываются платить, и довольно скоро передают дело коллекторам. Многие микрофинансовые организации сотрудничают с коллекторами, которые применяют к должникам незаконные методы взыскания. Банки в своем большинстве заботятся о собственной репутации, МФО же применяют в работе другие принципы. Но, опять же, это актуально не для всех компаний, крупные игроки все же применяют более щадящие методы к должникам.

Если МФО привлекло коллекторов, к должнику могут применяться различные незаконные методы:

- бесконечные звонки должнику, его родственникам и на работу;

- визиты на дом к должнику или по месту его работы;

- нелицеприятные надписи на доме, в подъезде, не двери в квартиру;

- распространение листовок, дискредитация гражданина в лице соседей;

- порча глазка и замка, царапанье машины, перерез проводов, порча иного имущества;

- угрозы, психологическое давление и даже физическое воздействие.

Подают ли МФО в суд за просроченные микрозаймы

Если привлечение коллекторов не дало результата, и долг остается непогашенным, то микрофинансовая организация будет вынуждена обратиться в суд. Даже если заем оформлялся полностью онлайн, между заемщиком и кредитором заключался электронный кредитный договор, который имеет полную юридическую силу. Суд встанет на сторону истца и присудит должнику выплату долга.

Должник и сам может инициировать судебный процесс, если считает, что МФО применяет незаконные методы. Но по факту все организации, работающие официально, подконтрольны Центральному Банку, который пристально за ними следит. Поэтому МФО в подавляющем большинстве ведут деятельность полностью законно, придраться будет не к чему.

Должник может снизить проценты по микрозайму в суде, если они превышают изначально полученную в долг сумму в 4 раза. Кроме того, суд может снизить размер долга или процентов по своему усмотрению. Например, если должник документально докажет свое плохое финансовое положение. После суда долг фиксируется, а дело передается приставам, которые могут:

- наложить арест на половину зарплаты должника;

- арестовать его банковские счета и вклады;

- организовать арест имущества, если у него нет доходов и активных счетов.

С приставами можно и договориться, например, погашать задолженность небольшими ежемесячными платежами, которые будут необременительны для должника.

Возможно ли рефинансирование микрозаймов с просрочками

Если говорить о стандартном рефинансировании, которое предлагают банки, то оно при таких обстоятельствах будет невозможным. Во-первых, микрозаймы не попадают под эти программы из-за коротких сроков возвращения средств. Во-вторых, рефинансированию подлежат только кредиты без просрочек.

Где срочно взять займ при открытых просрочках

Можно ли не оплачивать онлайн-займ

Банковский кредит представляет чем-то серьезным. Заемщик проходит собеседование, подписывает ворох документов. А займ выдается полностью удаленно, часто без звонков и буквально за полчаса. Упрощенность и провоцирует мысли о том, что онлайн-кредит от МФО можно не платить.

На деле же такая сделка юридически ничем не отличается от той, что совершается в банке. При оформлении микрокредита заемщик соглашается с публичной офертой, подписывает электронную версию договора. Сделка с юридической точки зрения становится совершенной, и заемщик несет ответственность за выплату займа.

Если клиент нарушает условия электронного договора, микрофинансовая организация сразу начинает действие. В крайнем случае она правомочна обратиться в суд и начать принудительное взыскание. Поэтому прощения точно ждать не нужно, и долг никто не забудет.

Что будет, если не платить онлайн-займ

Если изучить отзывы реальных должников, то можно прийти к выводу, что им приходится довольно плохо. МФО всегда предпринимают более жесткие действия по взысканию, чем банки. К сожалению, противоправные и противозаконные методы работы с должником встречаются здесь часто.

Что будет происходить, если не платить заем, информация от должников:

- бесконечные звонки, могут звонить по 5-10 раз в день. При этом часто параллельно забрасывают СМС-сообщениями и электронными письмами;

- начинают названивать родственникам, друзьям, на работу. Часто пишут друзьям должников по социальным сетям;

- невежливое, грубое обращение, запугивание;

- применение угроз, откровенного вымогательства.

Если проанализировать действия, то становится понятным, что микрокредиторы предпринимают методы психологического воздействия на должников. И этот метод реально работает, чаще всего взыскать долг получается без суда.

Как МФО начнет действовать при просрочке

Теперь непосредственно рассмотрим, что будет, если просрочить займ. По условиям договора заемщик обязан к положенному дню обеспечить на счету требуемую сумму. Изучая отзывы заемщиков МФО, можно прийти к выводу, что многие компании за пару дней до указанной даты шлют клиенту напоминание о платеже или даже звонят. Многим это не нравится.

Если не платить займ, кредитор будет действовать так:

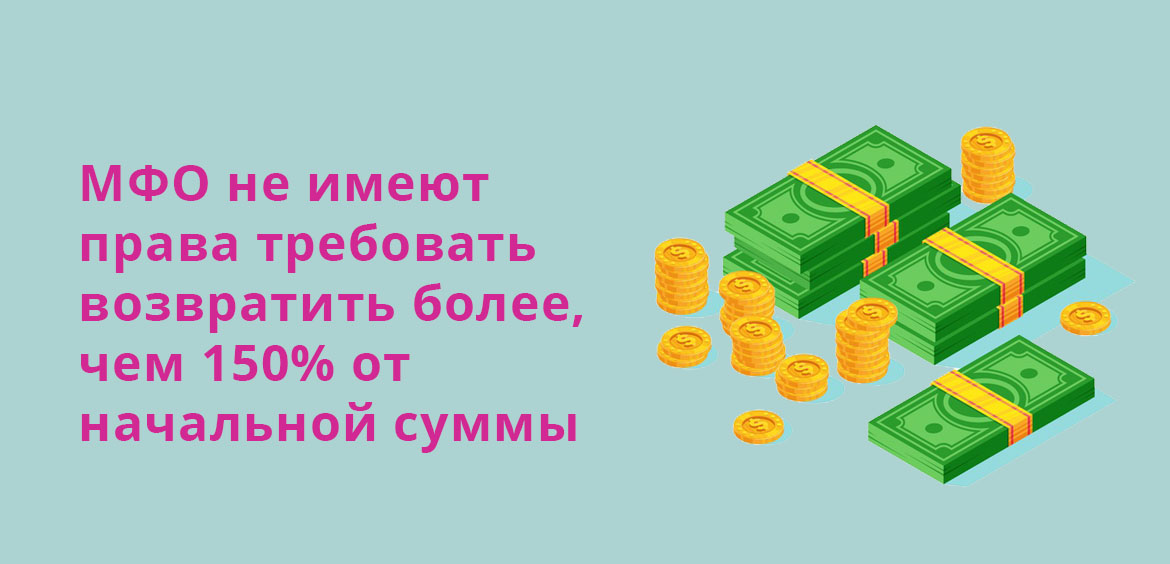

Есть ограничения по требуемой к возврату сумме. Это не больше 150% от начальной. То есть при полученном займе в 10 000 долг не может превысить 25 000.

Привлечение коллекторов

О коллекторах, которые работают с МФО, ходят легенды, причем далеко не прекрасные. Часто микрофинансовые организации на своей базе создают дочерние коллекторские агентства, которые и занимаются взысканием. Но может присутствовать и передача долга в работу партнерским компаниям.

Опять же, если рассматривать отзывы должников, люди могут сталкиваться со следующими методами давления:

- посещение должника на дому;

- постоянные угрозы, психологическое давление;

- вымогательство: требуют с родственников должника покрыть его долг. Особенно часто наседают на пожилых;

- случается и порча имущества. Например, могут залить клей в замочную скважину, облить дверь краской;

- беспокойство соседей, рассказы им о долге должника, о его непорядочности;

- надписи на доме, в подъезде, на дверях и пр.

Тут уж фантазия коллекторов бесконечна. Если не отдавать займ долгое время, сладко заемщику точно не придется. Коллекторы будут делать все возможное, чтобы взыскать долг, так как обращение в суд часто им просто не выгодно по причине небольшой суммы задолженности (часто займы по лимиту не превышают 5000-10000 рублей).

Если коллекторы нарушают закон

Такое в сфере микрокредитования случается часто. Если в СМИ появляется информация о злодеяниях коллекторов, практически всегда речь идет о займе от МФО. Но все заемщики защищены законом, они могут обращаться в различные инстанции, подавать жалобы.

Если коллектор превышает полномочия, нужно фиксировать этот факт и обращаться в ФССП, прокуратуру, полицию, Центральный Банк, Роскомнадзор. Если не защищать себя, запугивание будет продолжаться.

Если не платить Займеру, Екапусте, Кредито 24 и другим компаниям, которые выдают небольшие онлайн-займы, то не всегда дело заканчивается судом. Обычно коллекторы работают до последнего и все же взыскивают долг. Суды МФО с должниками случаются крайне редко, но все же исключать подачу иска нельзя.

Что будет после суда:

Что делать, если не можешь отдать микрозайм

Если не отдавать онлайн-займы, последствия окажутся серьезными, поэтому лучше изначально не доводить дело до серьезной просрочки и до большой требуемой к возврату сумме.

Если вы понимаете, что не можете оплатить микрозайм, первым делом нужно поинтересоваться у МФК, присутствует ли возможность пролонгации. Это опция, позволяющая перенести дату платежа. Придется заплатить набежавшие проценты, плюс за последующие дни действия договора проценты также будут добавлены, но это лучше, чем просрочка.

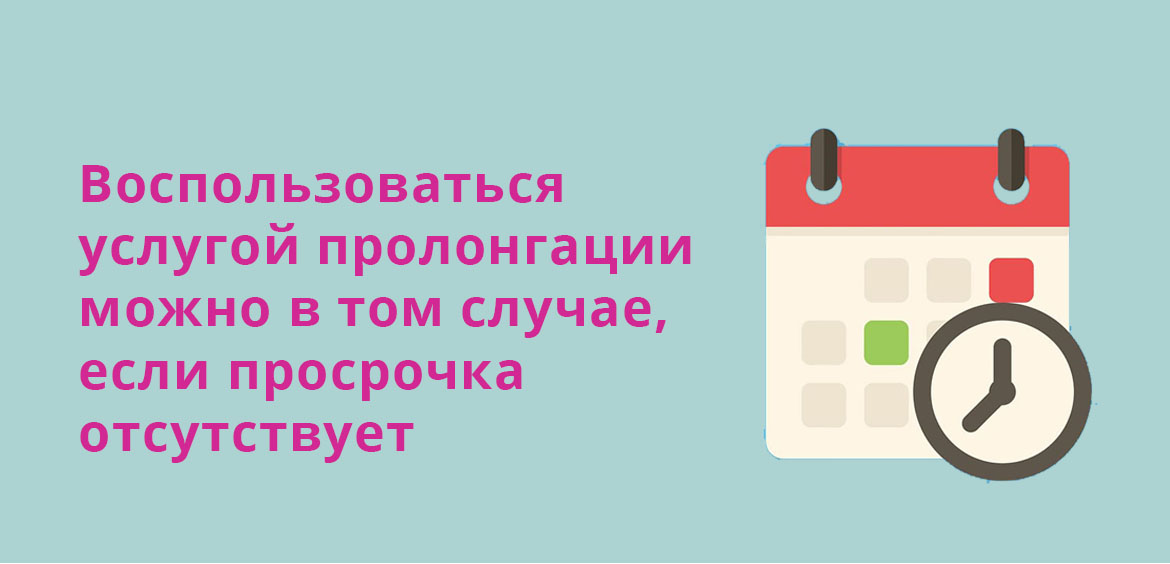

Пролонгацию предлагают практически все МФО российского рынка. Она подключается при условии отсутствия просрочки в личном кабинете заемщика. Проводит ее можно несколько раз, но без острой надобности продлением все же пользоваться не стоит.

При отсутствии такой услуги, если нечем платить МФО, обязательно обратитесь к компании по телефону и обрисуйте ситуацию. Возможно, вам предложат реструктуризацию. Многие организации идут навстречу должникам и помогают им, поэтому попробовать стоит.

Источники информации:

- Consultant.ru: ФЗ-230 О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности

Ирина Русанова - высшее образование в Международном Восточно-Европейском Университете по направлению "Банковское дело". С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю "Финансы и кредит". Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

О том, что будет, если не платить микрозаймы, клиенты МФО могут узнать из договора кредитования. Часть микрофинансовых организаций при оформлении кредита получает данные вашей банковской карты и разрешение на онлайн перевод денег. Если вы не будете платить, то МФО через некоторое время просто начнет списывать средства со счета. Такая возможность принудительно вернуть долг есть у компаний, выдающих займы онлайн. Вы сами дали разрешение на это кредитору, когда подписывали стандартный договор займа.

Микрофинансовые организации, работающие через сеть офлайн-офисов страхуют свои вложения иначе. При пропуске платежа начинают начислять повышенные проценты, ставка может превысить 1% в день.

Мнение эксперта

Помимо штрафов и пени, которые значительно увеличивают размер первоначально выданного микрокредита, МФО прибегают ко всем стандартным методам давления на должников.

Если вы не платите по своему микрокредиту, представители компании начнут звонить по всем телефонам, которые были указаны при оформлении займа.

Как правило, при регистрации в системе требуется указать свой личный номер, контакты родственников, рабочий телефон. Все эти данные будут использованы, чтобы заставить вас погасить задолженность. На электронную почту также будут приходить уведомления о необходимости внесения платежа с указанием суммы задолженности.

МФО могут продать долг коллекторам , которые не всегда действуют в рамках закона . Несмотря на принятое правительством ограничение полномочий коллекторских агентств, они не только продолжают звонить и приходить на дом к должнику, но и публикуют порочащие сообщения в соцсетях, требуют возврата долгов у родственников и друзей.

Мнение эксперта

Угрозы со стороны коллекторов являются поводом для подачи иска в суд. С другой стороны, случаи взыскания коллекторскими агентствами долга с граждан через суд крайне редки.

Что говорит закон?

Учитывая сильный рост количества должников по кредитам, правительство несколько раз вносило изменения в закон о кредитах и работе коллекторских агентств. ФЗ «О микрозаймах» регулирует максимально допустимую величину пени и штрафов.

С июля 2019 года размер допустимых процентов и начислений не может превышать 100% от суммы кредита. Таким образом, закон ограничивает рост задолженности, но не избавляет от обязанности вернуть заем.

Запрещено взыскание недвижимости с должника в счет погашения микрозаймов. Если МФО подаст иск в суд, то судебный пристав может арестовать счет неплательщика и принудительно списывать с него деньги в адрес заявителя . Поскольку все микрозаймы выдаются с подписанием стандартного договора, тщательно проверяемого юристами компании, надеяться на судебное решение в пользу должника не стоит.

Хотите избавиться от всех долгов?

Последствия неуплаты займов, взятых в МФО

Множество МФО выдают займы онлайн. К ним относятся «Быстроденьги», «Е-капуста», «Мигкредит», «Монеза», а также еще более 100 компаний. Принимая во внимание легкость, с которой они выдают кредиты по паспорту без подтверждения дохода, у многих клиентов возникает соблазн не возвращать деньги. Что будет если не платить займы, взятые онлайн?

Прежде всего, при отсутствии других документов, у этих компаний есть данные вашей верифицированной банковской карты, на которую они перевели вам средства при оформлении договора. Это означает, что для направления взыскания по задолженности им даже не придется искать сведения о вашем банковском счете. Вы сами их уже предоставили.

Мнение эксперта

Чтобы защитить карту от списаний можно открепить ее в личном кабинете на сайте МФО или на официальном портале своего банка также в личном кабинете запретить онлайн-переводы, а также ограничить их сумму.

Со своей стороны, МФО будет начислять на ваш займ проценты, пока они не достигнут максимальной величины, которая разрешена законом. Затем данные о просрочке передадут в Бюро кредитных историй, что негативно скажется на кредитной истории . В дальнейшем, если сумма долга достигнет особо крупных размеров , последует судебное разбирательство. МФО предъявит к взысканию сумму займа с процентами, штрафами и пени за каждый день просрочки.

- на счетах нет движения средств в течение долгого времени;

- место нахождения должника невозможно установить, так как он скрывается;

- при банкротстве;

- если заемщика признают недееспособным;

- истек срок исковой давности по делу;

- опытный юрист найдет ошибки в договоре.

Если вы понимаете, что не сможете внести очередной платеж, рекомендуем заранее проконсультироваться с адвокатом по банкротству. Это поможет снизить ваши финансовые потери. Вероятность такого исхода мала, но опытный юрист может найти законные основания, как не платить микрозайм, взятый через интернет .

Что делать, если не можете платить проценты по микрокредиту?

Закон о микрокредитовании ничего не говорит о том, как законно не платить МФО. Однако форма договора с кредитной организацией не регламентируется, поэтому в тексте можно попробовать найти возможности если не для полного списания долга, то для отсрочки или пролонгации займа.

МФО часто сами предлагают своим клиентам стандартную формулу переноса очередного платежа на более позднюю дату. Для этого существует несколько путей:

- оплата комиссии за отсрочку платежа;

- увеличение процента по займу;

- внесение только начисленных процентов, без погашения тела займа.

Поскольку проценты в МФО выше, чем по банковским кредитам, официальная отсрочка выгодна кредитору. Таким образом он сохраняет лояльного клиента, увеличивает сумму процентов с выданных средств, повышает вероятность успешного погашения займа.

Мнение эксперта

Многие МФО предлагают услугу “Первый займ бесплатно”. Если по такому договору пропустить срок полного погашения долга, то проценты будут начислены с первого дня кредита, а не только с даты просрочки.

Чтобы остановить стремительный рост пени и штрафов, юристы рекомендуют как можно быстрее уведомить кредитора о проблемах с выплатами. Вам могут предложить :

- пролонгацию договора;

- реструктуризацию долга;

- рефинансирование в другом банке;

- страховое погашение;

- банкротство.

В противном случае высока вероятность передачи дела в суд. Правильный подход и своевременное решение вопроса позволит снизить размер неустойки. Вам поможет статья № 333 ГК РФ.

Что делать, если МФО обратились в суд?

Рассмотрим, как не платить проценты по микрозайму, если МФО продала долг коллекторам или подала в суд. Если коллекторы вам угрожают, вы можете подать в суд за угрозы или договориться о выкупе долга за часть суммы.

Если дело уже рассматривается в суде, вам нужно:

- не игнорировать официальные письма и идти на контакт с представителями закона;

- получив повестку, вовремя и без опозданий явится в суд или прислать туда своего официального представителя;

- выслушав заявление истца, изложенное судьей, объяснить причины задержки платежа, подкрепив их документально;

- дождаться решения суда, а затем обжаловать его, если для этого найдется законный повод;

- получив итоговое решение, погасить долг или продолжить договариваться о погашении платежей с судебным приставом.

После того, как согласно решению суда начато исполнительное производство, взыскатель вправе передать исполнительный лист в ФССП. На добровольное погашение долга вам дается 5 дней, затем пристав приступит к исполнению своих обязанностей. Он имеет право арестовывать счета, изымать и продавать имущество, а также предпринимать административные меры воздействия.

Одним из крайних методов воздействия приставов является запрет на выезд за границу, а также ограничение пользования автомобилем или занимаемых должностей . Ограничения снимаются только после того, как пристав убедится , что вы полностью погасили долги.

Что делать если начали угрожать коллекторы?

Один из самых сложных моментов для должника — общение с коллекторами. По закону взысканием средств могут заниматься только агентства, входящие в реестр ФССП. Если вам угрожают, звонят чаще 2 раз в день, раньше 8 утра или позже 21 часа вечера, то ваши права нарушают.

Все, что могут позволить себе коллекторские агентства, перечислено в ФЗ № 230. Актуальные изменения в этот закон вступили в силу 01.01.2017. В соответствии с данными изменениями любые угрозы, оскорбления, физическое воздействие в отношении должника запрещены . Коллекторы могут только информировать вас о сумме долга и интересоваться, в какие сроки вы намерены его погасить.

Вы можете подать жалобу в ФССП, если при общении с вами:

- коллектор не назвался в начале разговора;

- вел себя неуважительно;

- произошло разглашение данных о вашем долге (включая работодателя, родных или знакомых, а тем более — малознакомых людей или соцсети);

- вам звонят со скрытого номера;

- превышено разрешенное законом количество звонков и писем.

Если эти меры не помогают, подавайте заявление в полицию.

Хотите избавиться от всех долгов?

Что говорит судебная практика?

Понять, что будет если не платить онлайн займы, помогает изучение судебной практики. Статистика говорит, что суд почти всегда защищает интересы кредитора. Это вызвано не только низкой юридической грамотностью людей, но отсутствием профессиональной юридической поддержки.

В свою очередь, в большинстве МФО есть собственные юридические отделы, отвечающие за правильность составления договора. Надежда на то, что из-за малой суммы долга о вас просто забудут, не обоснована. Наоборот, лучше самостоятельно выйти на контакт с кредитором и постараться договориться о погашении долга. Грамотная юридическая помощь позволит снизить размеры задолженности и добиться удобных условий платежей.

Автор статьи

Вернём деньги,

если не добьёмся поставленной цели

Комментарии

Здравствуйте, муж взял займ 3000 и не платил, я не знала а сейчас прошло около года и нам прислали извещение с процентами надо более 100000 заплатить, это законно?

Здравствуйте набрала займов 11 штук в мфо везде образовались просрочки 2 погасила пока не официально работала щас с работы уволили на биржу встала а из за того что ребёнок в садик только в сентябре пойдёт не могу не чего заплатить общая сумма со всех займов около 80000 договориться не с кем не получается и колекторы некоторые угрожают оскарбляют звонят по 10 раз в день. Что в таком случае делать

Здравствуйте взял в мфо квики 70000р и в мфо займер 15000р. Отдавать не чем. Через 4 дня будет первая просрочка. На данный момент не работаю. Собственности нет. Как быть

Мы можем списать долги только от 250 000 рублей. Сама процедура не бесплатная, поэтому необходимо как можно быстрее устроиться на работу и восстановить график платежей. Также рекомендуем попробовать договориться об отсрочке платежей с кредитными организациями

Я думаю, что самый оптимальный вариант как раз когда дело передаётся в суд и с помощью опытного юриста можно добиться того, что выплачивать нужно будет именно сумму, которая взята в кредит, проценты платить не придётся. Вот только такие организации не спешат обращаться в суд и чаще всего прибегают к услугам коллекторов, а это уже совсем другая история. И всё равно, даже если совсем нет денег на выплату, лучше урегулировать этот вопрос, чем прятаться.

Читайте также: