Если нет табеля учета рабочего времени нарушение

Опубликовано: 16.05.2024

Работодатели должны оформлять кадровые документы, вести табель, вовремя платить сотрудникам зарплату, больничные и отпускные и много ещё чего. За нарушения компанию и лично руководителя могут оштрафовать на 50-100 тыс. рублей. Чего стоит опасаться, на что обращать внимание? Мы собрали важнейшие нормы и свежую арбитражную практику.

Трудовой договор

Если не заключить с сотрудником трудовой договор, работодателю грозит штраф до 100 тыс. руб. (ч. 4 ст. 5.27 КоАП РФ). Но не все знают, что этот штраф может применяться, даже если трудовой договор есть.

Во время проверок трудовая инспекция изучает тексты самих договоров и смотрит, все ли обязательные пункты в них отражены (ст. 57 ТК РФ). Ошибка или невнимательность может стоить компании те же 100 тыс. рублей. Оштрафовать могут и по ч. 1 ст. 5.27 КоАП РФ)— за нарушение трудового законодательства. По этой статье взыщут до 50 тыс. рублей. Мы собрали в таблицу случаи таких штрафов.

Штрафы за ошибки в трудовых договорах

| Основание для штрафа | Арбитражное дело | Сумма штрафа |

|---|---|---|

| Спецоценка условий труда или аттестация рабочих мест показала, что есть отклонения от обычных условий, но в трудовом договоре нет ссылки на условия труда | Решения Московского городского суда от 18.07.2019 № 7-7127/2019, 7-7207/2019, 7-7210/2019, 7-7126/2019, 7-7154/2019 | До 100 тыс. рублей |

| В договоре нет условий социального страхования работников | Решения Московского городского суда от 22.07.2019 № 7-8240/2019, 7-8244/2019, 7-8245/2019 и № 7-8241/2019, 7-8243/2019 | До 100 тыс. рублей |

| В договоре не указано место работы | Решения Забайкальского краевого суда от 04.02.2019 по делу № 7-21-46/2019 и по делу № 7-21-44/2019 | До 100 тыс. рублей |

| В договоре не говорится о выплате «северных» надбавок или районных коэффициентов | Решение Свердловского областного суда от 18.06.2019 по делу № 72-698/2019 | До 100 тыс. рублей |

| Ошибка с установлением оклада: «северный» коэффициент включён в оклад, а не прописан отдельно | Решение Пермского краевого суда от 19.09.2019 по делу № 7-1997/2019(21-1164) | До 50 тыс. рублей |

| Нет допсоглашения по изменившимся условиям или режиму труда | Решение Пермского краевого суда от 16.09.2019 по делу № 7-1929/2019/21-1119/2019 | До 100 тыс. рублей |

| Нет подписи сотрудника на экземпляре договора, который хранится у работодателя | Решения Забайкальского краевого суда от 04.02.2019 по делу № 7-21-46/2019 и по делу № 7-21-44/2019, Московского городского суда от 18.07.2019 № 7-7127/2019, 7-7207/2019, 7-7210/2019, 7-7126/2019, 7-7154/2019, Пермского краевого суда от 19.09.2019 по делу № 7-1996/2019(21-1163) | До 50 тыс. рублей |

Все эти нарушения формальны и не причиняют работникам никакого вреда. Однако судьи отмечают, что угроза в данном случае не в материальных последствиях для сотрудников, а в пренебрежительном отношении работодателя к своим обязанностям и к интересам работника (решения Московского городского суда от 22.07.2019 № 7-8240/2019, 7-8244/2019, 7-8245/2019 и № 7-8241/2019, 7-8243/2019).

Трудовые книжки и личные карточки

Проверяющие не обходят стороной и другие кадровые документы: трудовые книжки и личные карточки. На 50 тыс. рублей оштрафовали компании, в которых сотрудникам, проработавшим больше 5 дней, не оформили трудовые книжки (решения Московского городского суда от 22.07.2019 № 7-8240/2019, 7-8244/2019, 7-8245/2019 и № 7-8241/2019, 7-8243/2019).

По 50 тыс. штрафа пришлось заплатить фирмам, в которых на работников не завели личные карточки по форме № Т-2 (решения Забайкальского краевого суда от 04.02.2019 по делу № 7-21-46/2019 и по делу № 7-21-44/2019).

На такую же сумму Трудовая инспекция оштрафовала компанию за ошибку в личной карточке: специалист по кадровому учёту неправильно указал в ней данные о спецодежде работника, и её выдали не всю (решение Московского городского суда от 18.07.2019 № 7-7127/2019, 7-7207/2019, 7-7210/2019, 7-7126/2019, 7-7154/2019).

Ознакомление с документами

Оштрафовать на 30-50 тыс. рублей могут и за другую формальность — если сотрудника не ознакомят под роспись с нужным документом (ч. 1 ст. 5.27 КоАП РФ). Вот с какими документами работодатели не ознакомили сотрудников в 2019 году и получили за это штраф:

- правила внутреннего трудового распорядка (решения Московского городского суда от 22.07.2019 № 7-8240/2019, 7-8244/2019, 7-8245/2019 и № 7-8241/2019, 7-8243/2019 и Забайкальского краевого суда от 04.02.2019 по делу № 7-21-46/2019 и по делу № 7-21-44/2019);

- приказ о приеме на работу и о прекращении трудового договора (решение Пермского краевого суда от 19.09.2019 по делу № 7-1996/2019(21-1163));

- положение об условиях оплаты труда и премировании работников (решения Забайкальского краевого суда от 04.02.2019 по делу № 7-21-46/2019 и по делу № 7-21-44/2019);

- график отпусков (решения Забайкальского краевого суда от 04.02.2019 по делу № 7-21-46/2019 и по делу № 7-21-44/2019).

Учёт рабочего времени

Трудовая инспекция следит, как компании учитывают рабочее время сотрудников (ст. 91 ТК РФ). Получить штраф рискуют и те, кто вообще не ведёт такой учёт (решение Пермского краевого суда от 04.09.2019 по делу № 7-1856/2019/21-1065/2019), и те, кто организовал его неправильно или ведёт не по установленным формам.

Так, компанию из Читы и ее руководителя (решения Забайкальского краевого суда от 04.02.2019 по делу № 7-21-46/2019 и по делу № 7-21-44/2019) оштрафовали из-за того, что форма табеля учета рабочего времени не соответствовала официальной (Постановление Госкомстата от 05.01.2004 № 1). А столичную компанию наказали за то, что данные о фактическом времени водителя не указывались в его путевых листах (решение Московского городского суда от 18.07.2019 № 7-7127/2019, 7-7207/2019, 7-7210/2019, 7-7126/2019, 7-7154/2019).

Инструктаж и медосмотры

Штраф 50 тыс. рублей может ждать и тех, кто пренебрегает медосмотрами, и тех, кто не следует нужным формальностям (ч. 1 ст. 5.27 КоАП РФ).

К примеру, оштрафовали работодателя, который допускал к работе водителей без предрейсовых медосмотров (решение Московского городского суда от 18.07.2019 № 7-7127/2019, 7-7207/2019, 7-7210/2019, 7-7126/2019, 7-7154/2019). Тем же решением Мосгорсуд признал правомерным назначение штрафа компании за то, что она небрежно оформляла журналы о прохождении работниками первичного инструктажа. В частности, не вносила данные о дате допуска работника к самостоятельной работе и периоде стажировки.

Расчётные листки

Работодатель обязан выдавать расчётный листок каждому работнику по итогам месяца или при увольнении (ст. 136 ТК РФ). Проверяющие анализируют их с двоякой целью.

Во-первых, сверяют даты начислений и выплат в расчётных листках и в платёжных поручениях. Обнаружив расхождения, привлекают компанию к ответственности за несвоевременную выплату (ч. 6 ст. 5.27 КоАП РФ; решение Московского городского суда от 18.07.2019 № 7-7127/2019, 7-7207/2019, 7-7210/2019, 7-7126/2019, 7-7154/2019).

Во-вторых, контролёры проверяют, правильно ли составлены сами расчётные листки. Если в них нет исчерпывающих данных о составных частях зарплаты, компанию штрафуют по ч. 1 ст. 5.27 КоАП РФ. Например, такой штраф можно получить, если не обозначить в листке надбавку в виде «северного» коэффициента (решение Свердловского областного суда от 18.06.2019 по делу № 72-700/2019).

Нарушение сроков

Штрафуют работодателей и за несоблюдение установленных ТК РФ сроков. Чаще всего речь об отпуске и отпускных. Работодатель должен предупредить работника об отпуске за две недели (ст. 123 ТК РФ) и за три дня выплатить отпускные (ст. 136 ТК РФ).

Зачастую компании нарушают эти сроки не по своей вине, а потому, что пошли навстречу сотруднику, который подал заявление на отпуск меньше чем за три дня до него. Но судьи убеждены, что это не освобождает работодателя от ответственности (решения Московского городского суда от 18.04.2019 по делу № 7-4171/2019 и Пермского краевого суда от 16.09.2019 по делу № 7-1930/2019/21-1120/2019).

Так что, подписывая подобное заявление работника на отпуск, нужно учитывать, что оно грозит штрафами компании и лично руководителю.

Денежные нарушения

Инспекторы проверяют своевременность выплат и правильность удержаний. Если проверяющие выявят удержания, которые не поименованы в ст. 137 ТК РФ, а работодатель не сможет предъявить документ, подтверждающий согласие работника на такое удержание, компанию ждёт штраф (решение Пермского краевого суда от 19.09.2019 по делу № 7-1997/2019(21-1164)).

Ещё одно основание для штрафа — компенсация, которую работодатель должен начислить сотруднику, если выдал деньги не вовремя (ст. 236 ТК РФ). Если такую компенсацию не выплатить в срок, компанию тоже могут оштрафовать на 50 тыс. рублей (ч. 6 ст. 5.27 КоАП РФ). И неважно, какие именно деньги не были выплачены вовремя: зарплата, расчёт при увольнении или что-то другое (решения Московского городского суда от 22.07.2019 № 7-8240/2019, 7-8244/2019, 7-8245/2019 и № 7-8241/2019, 7-8243/2019, Пермского краевого суда от 19.09.2019 по делу № 7-1997/2019(21-1164) и от 18.09.2019 по делу № 7-1995/2019(21-1162)).

Ошибки при увольнении

Поводом для штрафа в 100 тыс. рублей могут стать и ошибки при увольнении сотрудников. Но тут у работодателя есть шанс избежать ответственности.

Судебная практика исходит из правила: если ошибка при увольнении или привлечении к дисциплинарной ответственности становится поводом к трудовому спору (т.е. работник не согласен с фактом нарушения, порядком увольнения и т.п.), то такие споры суд рассматривает по правилам Гражданского процессуального кодекса. Административной ответственности для работодателя такие ошибки не влекут (решение Магаданского областного суда от 06.05.2019 по делу № 12-78/2019, 7-25/2019, Постановления Верховного Суда РФ от 13.09.2019 № 19-АД19-6 и от 18.01.2019 по делу № 19-АД18-32).

Но это не значит, что оформлять документы об увольнении можно небрежно. Ведь если ошибка не приводит к индивидуальному трудовому спору, она вполне может обернуться для компании штрафом в 100 тыс. рублей.

Так, суд утвердил штраф для работодателя из-за того, что он «досрочно» (не дожидаясь двух недель с даты подачи заявления) издал приказ об увольнении сотрудницы. Сотрудница свое увольнение не оспаривала, что и дало возможность Трудинспекции выписать штраф. Кроме того, компании было поставлено на вид, что она направила работнице уведомление о необходимости прийти за трудовой книжкой или согласиться получить её по почте не в день увольнения, а позже (решение Забайкальского краевого суда от 25.02.2019 по делу № 7-21-90/2019).

Срок давности: со дня совершения или со дня обнаружения?

Административный штраф не может назначаться, если истёк срок давности привлечения к ответственности (ст. 26.5 КоАП РФ). По трудовым нарушениям он составляет один год (ч. 1 ст. 4.5 КоАП РФ). Вопрос в том, с какого момента отсчитывать этот срок. Он может исчисляться как со дня совершения нарушения, так и со дня его обнаружения (ст. 4.5 КоАП РФ).

Со дня, когда было обнаружено нарушение, срок давности считается по длящимся нарушениям. Трудинспекция этим пользуется: объявляет трудовые нарушения длящимися и штрафует компании даже за давние ошибки.

Но судьи с таким подходом соглашаются не всегда: если для обязанности установлен срок, то невыполнение этой обязанности не образует длящегося нарушения. А значит, срок давности надо считать с момента, когда кончился установленный срок, а не с даты обнаружения нарушения (п. 14 Постановления Пленума ВС РФ от 24.03.2005 № 5).

Это значит, что все трудовые нарушения, связанные с нарушением установленных ТК РФ сроков (уведомления, выплаты, создания документа и т.п.), — не длящиеся. Нельзя назвать длящимися и нарушения, срок которых можно определить при разумном толковании.

Так, суд отказался признать длящимся нарушением тот факт, что в трудовой договор не включили обязательные условия по ст. 57 ТК РФ. Как отметили судьи, такой трудовой договор не является незаключенным, а то, что в нём нет обязательных условий, не даёт оснований для его расторжения (решение Пермского краевого суда от 16.09.2019 по делу № 7-1929/2019/21-1119/2019). Напротив, в ТК сказано, что недостающие сведения вносятся в текст трудового договора, а недостающие условия — в приложение к трудовому договору или соглашение сторон. А значит, это не длящееся: оно совершено в тот момент, когда заключен «неполноценный» трудовой договор.

И. В. Морозова

автор статьи, ведущий эксперт по вопросам расчетов с персоналом и суммированному учету рабочего времени

Президент объявил дни с 4 по 7 мая нерабочими с сохранением заработной платы. Разбираемся, каких сотрудников можно не освобождать от работы, как это оформить, как выплачивать зарплату, перечислять налоги, что делать с отпусками, больничными и т.д.

В целях сохранения тенденции сокращения распространения новой коронавирусной инфекции (COVID-19), укрепления здоровья граждан Российской Федерации и в соответствии со статьей 80 Конституции Российской Федерации постановляю:

1. Установить с 4 по 7 мая 2021 г. включительно нерабочие дни с сохранением за работниками заработной платы.

2. Органам публичной власти, иным органам и организациям определить количество служащих и работников, обеспечивающих с 1 по 10 мая 2021 г. включительно функционирование этих органов и организаций.

3. Настоящий Указ вступает в силу со дня его официального опубликования.

В. Путин

Москва, Кремль 23 апреля 2021 года № 242

Вопрос

Предприятие не может в мае 2021 года всех работников освободить от работы. Как оформить дни с 4 по 7 мая?

Ответ

Как установлено в тексте Указа Президента РФ от 23.04.2021 № 242, организации могут определить перечень работников, которые будут обеспечивать функционирование организации в период майских праздников.

При этом список работающих сотрудников работодатель определяет по своему усмотрению. Надо распределить работников по категориям и издать приказ, в котором будет установлено, что делать работникам каждой категории. В приказе надо перечислить:

- какие именно дни являются нерабочими и на основании какого документа;

- какие гарантии сохраняются за работниками в этот период;

- как будут оплачиваться эти дни;

- кто контролирует исполнение;

- каким работникам придется работать в эти дни.

Вопрос

Можно ли всех работников заставить работать в период с 4 по 7 мая 2021 года?

Ответ

Запрет на работу в эти нерабочие дни не установлен. Это значит, что компании вправе сами решить, кто из сотрудников будет продолжать работать, а кто нет. Но если работодатель захочет вызвать всех работников, то ему надо быть готовым доказать необходимость их присутствия в организации в эти дни.

Вопрос

Меняется ли норма рабочего времени из-за нерабочих дней с 4 по 7 мая?

Ответ

Из-за нерабочих дней по Указу Президента норма рабочего времени в мае 2021 года не меняется. Норма рабочего времени определяется в порядке, установленном приказом Минздравсоцразвития от 13.08.2009 № 588н. Нерабочие дни с 4 по 7 мая 2021 года не исключаются из нормы рабочего времени, она остается прежней.

Вопрос

Как вести табель в мае 2021 года?

Ответ

Для табеля работодатель может внести дополнительное условное обозначение нерабочих дней и утвердить изменения приказом. Можно предусмотреть код «ОН», «НОД», « НДД» или другие. Аналогичные рекомендации представлял Минтруд в 2020 году.

Вопрос

Как будет производиться оплата труда за нерабочие дни в мае 2021 года?

Ответ

Указом Президента РФ от 23.04.2021 № 242 установлены нерабочие дни с сохранением за работниками заработной платы. Таким образом, наличие в мае 2021 года нерабочих дней не является основанием для снижения заработной платы работникам.

Порядок оплаты дней с 4 по 7 мая зависит от отметок в табеле учета рабочего времени.

Если в нерабочие дни с 4 по 7 мая работник продолжал трудиться в офисе, на рабочем месте или удаленно, в оплате его труда ничего не меняется. Оплата производится в обычном, а не повышенном размере, так как нерабочие дни не относятся к выходным или нерабочим праздничным дням. Повышенная оплата работающим может быть установлена работодателем самостоятельно.

Всем неработающим лицам необходимо сохранить обычную заработную плату, то есть оплатить этот период так, как будто они работали.

Если работнику установлена сдельная оплата труд, за неотработанные нерабочие дни ему необходимо заплатить компенсацию. Конкретных правил, как ее считать нет, поэтому надо установить свой вариант и закрепить его в локальных документах компании. К примеру, платить компенсацию можно исходя из заработка за выработку объема продукции по норме или МРОТ.

Вопрос

Прошу разъяснить ситуацию с заработной платой, которая в соответствии с указом Президента РФ должна быть сохранена за нерабочие дни. Подразумевается ли под термином «зарплата» оклад либо вся сумма, которую обычно получает человек?

Ответ

В нерабочие дни сотрудники должны получить именно заработную плату, предусмотренную трудовым договором. Размер оплаты должен соответствовать тому, который работник получил бы, если бы отработал эти дни полностью (отработал норму рабочего времени при повременной оплате, выполнил норму труда при сдельной оплате). Порядок и условия осуществления стимулирующих выплат определяются локальными актами конкретного работодателя и коллективными договорами (при их наличии).

Вопрос

В какие сроки выплачивать работникам заработную плату за апрель 2021 года?

Ответ

Если компания объявила нерабочими дни с 4 по 7 мая для всех работников, в том числе, для кадровиков и бухгалтеров, зарплату нужно выдать не позднее 30 апреля, то есть в предшествующий рабочий день.

Если бухгалтеров и кадровиков перевели на удаленку, а зарплату компания переводит работникам на банковские карты, день выплаты можно не переносить. Перечислите деньги в сроки, установленные Правилами внутреннего трудового распорядка.

Невыплата в установленные сроки начисленной заработной платы работникам влечет материальную, административную и уголовную ответственность.

Вопрос

В какие сроки перечисляется НДФЛ с апрельской заработной платы?

Ответ

НДФЛ с заработной платы, выплаченной 30 апреля, необходимо заплатить в бюджет не позднее 11 мая. Такой перенос срока уплаты прямо предусмотрен п. 7 ст. 6.1 НК РФ.

Если перечислили зарплату работникам в обычные сроки, например, 5 мая, то крайний срок уплаты НДФЛ — 6 мая.

Вопрос

Работник находится в очередном отпуске, на который попадают нерабочие дни с 4 по 7 мая 2021 года. Продлевается ли его отпуск на эти дни?

Ответ

Нерабочие дни по указу Президента не относятся к выходным или нерабочим праздничным дням. Если работник находится в отпуске в нерабочие дни по указам Президента, то отпуск на эти дни не продлевается.

Срочно! Нерабочие дни в мае 2021

Получите ответы на все вопросы с учетом законодательства и разъяснений ведомств. Обезопасьте себя от ошибок и штрафов - активируйте доступ к КонсультантПлюс на 3 дня.

Вопрос

Работник в апреле оформил часть очередного отпуска на период с 3 по 8 мая. Надо ли отменять этот отпуск или его можно оставить?

Ответ

В продолжительность отпуска не включаются только праздничные дни (ст. 120 ТК РФ). Нерабочие дни по Указу президента не относятся к выходным или нерабочим праздничным дням. Поэтому предоставить отпуск на период нерабочих дней по желанию работника возможно.

Эти дни оплачиваются как обычные дни ежегодного отпуска. В табеле учета рабочего времени дни отпуска с 4 по 7 мая отмечаются кодами «ОТ» или «09». Пересчитывать отпускные не нужно.

Вопрос

Что делать, если работник должен был приступить к работе после окончания отпуска 5 мая 2021 года?

Ответ

Если отпуск сотрудника закончится в период с 4 по 7 мая, то оставшиеся дни нерабочей недели указываются в табеле так же, как и остальным сотрудникам.

Если этот работник относится к категории сотрудников, которые будут обеспечивать функционирование организации в период майских праздников, то в табеле будет буквенный код «Я».

Если работник будет после отпуска отдыхать в нерабочие дни по Указу Президента, то в табеле надо поставить буквенный код «НОД» (нерабочий оплачиваемый день) и сохранить заработную плату.

Вопрос

Как учитывать дни с 4 по 7 мая 2021 года в расчете среднего заработка?

Ответ

Ответ на вопрос зависит от того, работал сотрудник в эти дни или сидел дома (письмо Минтруда от 18.05.2020 № 14-1/В-585):

- если в нерабочие дни человек трудился, в т. ч. на удаленке, то исключать их из расчета не нужно. То есть посчитать средний заработок надо в обычном порядке.

- если с 4 по 7 мая 2021 года сотрудник не работал, то при исчислении среднего заработка дни, объявленные нерабочими, а также фактически начисленные за этот период суммы, при расчете среднего заработка не учитываются.

Вопрос

Работник оформил часть очередного отпуска на период между майскими праздниками, получил отпускные, сейчас хочет отпуск отменить. Можно ли ему отказать?

Ответ

Чтобы зря не тратить дни отпуска из-за того, что он выпал на экстренные выходные, работник может попросить его отменить. В то же время работодатель вправе отказать работнику, ведь отпуск переносят только по соглашению сторон (ст. 124 ТК РФ). Дни отпуска, которые совпали с нерабочими днями по Указу Президента, считаются использованными в обычном порядке.

Отменить оформленный и оплаченный отпуск можно только по обоюдному согласию сторон. Если руководитель согласится перенести отпуск, нужно издать приказ. В таком случае придется пересчитать отпускные и внести изменения в зарплатную отчетность.

Вопрос

Надо ли отменять отпуск без сохранения заработной платы, который был оформлен с 4 по 7 мая 2021 года?

Ответ

Если работник запросил и оформил отпуск за свой счет, то нет оснований отменять приказ.

Отзыв из отпуска за свой счет законодательством не урегулирован. Значит, этот отпуск считается предоставленным и использованным.

Но если отмена этого отпуска не противоречит интересам работодателя, то по просьбе работника отпуск без сохранения заработной платы можно отменить, издав соответствующий приказ.

Вопрос

Работник оформил донорские дни с 4 по 7 мая 2021 года. Можно ли их отменить или перенести на другое время?

Ответ

Отмена или перенос дополнительных дней отдыха работникам-донорам допустима лишь в том случае, если это предусмотрено коллективным договором в подобных случаях.

Аналогично решается вопрос переноса или отмены отгулов за работу в выходные или нерабочие праздничные дни, которые были оформлены на период с 4 по 7 мая 2021 года.

Вопрос

Как быть с больничными, которые выпали на нерабочие дни?

Ответ

Оплачивайте как обычно первые три дня болезни. Остальное оплатит ФСС.

Вопрос

Можно ли увольнять работников в период действия Указа?

Ответ

Увольнение в нерабочий день ТК РФ не запрещено, но проводится с учетом определенных обстоятельств.

Если компания объявила нерабочими дни с 4 по 7 мая для всех работников, в том числе, для руководителя, кадровиков и бухгалтеров, то оформление прекращения трудовых отношений в этот период также не осуществляется.

В случае сокращения численности или штата работников, если истекает срок уведомления в нерабочие дни, то увольнение производится в ближайший следующий за окончанием нерабочего оплачиваемого периода рабочий день.

Если руководителя, бухгалтеров и кадровиков перевели на удаленку, то вопросы, связанные с увольнением, в том числе по инициативе работника, решаются в обычном порядке.

Вопрос

Надо ли переносить дату увольнения, если последний день работы выпал на нерабочий?

Ответ

Сотрудник вправе уволиться по собственному желанию в любое время, никаких ограничений закон не устанавливает. Поэтому сотрудник может подать заявление об увольнении и указать дату увольнения, которая выпадает на нерабочий день.

Сотруднику можно предложить согласовать другую дату, которая попадет на рабочий день, например, 11 мая. Если сотрудник не согласен, то оформлять увольнение надо именно в дату, о которой просит сотрудник. Устанавливать дату увольнения самостоятельно или игнорировать заявление об увольнении работодатель не вправе.

Если в заявлении сотрудник не указал желаемую дату увольнения и двухнедельный срок предупреждения истекает в нерабочий день, то оформите увольнение в первый ближайший рабочий день.

Образовательное мероприятие по теме

Вы можете посетить семинары автора статьи, чтобы получить ответ на свои вопросы.

И. В. Морозова - ведущий эксперт по вопросам расчетов с персоналом и суммированному учету рабочего времени. Автор книг и публикаций по вопросам труда и заработной платы

И. В. Морозова

автор статьи, ведущий эксперт по вопросам расчетов с персоналом и суммированному учету рабочего времени

Поможем не забыть сделать главное.

Посмотрите актуальные чек-листы для бухгалтера и юриста

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Минфина России от 8 сентября 2020 г. N 02-07-05/79091 Об особенностях заполнения Табеля учета рабочего времени

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее - Департамент) рассмотрел обращение по вопросу заполнения Табеля учета рабочего времени и сообщает следующее.

В соответствии со статьей 4 Федерального закона от 02.05.2006 N 59-ФЗ "О порядке рассмотрения обращений граждан Российской Федерации" рассмотрению подлежат следующие виды обращений граждан:

предложения по совершенствованию законов и иных нормативных правовых актов, деятельности государственных органов и органов местного самоуправления, развитию общественных отношений, улучшению социально-экономической и иных сфер деятельности государства и общества;

просьбы граждан о содействии в реализации его конституционных прав и свобод или конституционных прав и свобод других лиц, либо сообщения о нарушении законов или иных нормативных правовых актов, недостатках в работе государственных органов, органов местного самоуправления и должностных лиц, либо критика деятельности указанных органов и должностных лиц;

жалобы граждан - просьбы о восстановлении или защите его нарушенных прав, свобод или законных интересов либо прав и свобод или законных интересов других лиц.

Содержащийся в обращении запрос не соответствует приведенным видам обращений граждан, подлежащих рассмотрению федеральными органами государственной власти.

Учитывая изложенное, а также принимая во внимание, что суть вопроса в обращении сводится к особенностям ведения организациями государственного сектора бухгалтерского учета, обращаем внимание, что подобные вопросы следует направлять в виде запроса организации (бюджетного учреждения), оформленного надлежащим образом (на бланке организации (бюджетного учреждения), подписанного уполномоченным лицом.

Вместе с тем сообщаем, что согласно статье 91 Трудового кодекса Российской Федерации работодатель обязан вести учет времени, фактически отработанного каждым работником.

Форма Табеля учета рабочего времени (ф. 0504421) и указания по ее применению установлены приказом Министерства финансов Российской Федерации от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (далее - Приказ N 52н, Методические указания).

Табель учета использования рабочего времени (ф. 0504421) (далее - Табель (ф. 0504421) применяется организациями государственного сектора в целях документального отражения фактически отработанного рабочего времени (для учета использования рабочего времени в целях расчета обязательств по уплате заработной платы сотрудникам).

Отражение фактически отработанного времени в Табеле (ф. 0504421) осуществляется одним из двух методов, установленных нормативно:

- отражением регистрации явок и неявок сотрудника в течение времени, за которое формируется Табель (ф. 0504421),

- отражением в течение времени, за которое формируется Табель (ф. 0504421), различных случаев отклонений от нормального использования рабочего времени, обеспечивающих определение отклонения от нормативного объема рабочих часов (норматива рабочего времени), фактически отработанного сотрудником времени.

Одновременно сообщаем, что утвержденные постановлением Госстандарта от 05.01.2004 N 1 для организаций всех форм собственности (за исключением бюджетных учреждений) унифицированные формы первичной учетной документации по учету труда и его оплаты, в числе которых формы N Т-12 "Табель учета рабочего времени и расчета оплаты труда" и N Т-13 "Табель учета рабочего времени" (далее - вместе - Табель) и согласованные (пункт 2 указанного постановления) с Министерством финансов Российской Федерации, Министерством экономического развития и торговли Российской Федерации, Министерством труда и социального развития Российской Федерации, а также порядок их заполнения в части учета рабочего времени, содержат аналогичные указания о применении в Табеле метода сплошной регистрации явок и неявок на работу или регистрацию только отклонений (неявок, опозданий, сверхурочных часов и т.п.).

В редакциях Трудового кодекса Российской Федерации N 1 от 30.12.2002 (действующей на момент утверждения форм Табеля постановлением Госстандарта от 05.01.2004 N 1) и в редакции N 104 от 31.07.2020 положение об учете времени, фактически отработанного каждым работником, остается неизменным.

Учитывая изложенное, по мнению Департамента, при выполнении нормативных положений по ведению Табеля (ф. 0504421) с отражением отклонений от нормального использования рабочего времени, установленных положениями Приказа N 52н, выполняются требования Трудового кодекса Российской Федерации по учету затрат рабочего времени, фактически отработанного работником.

Следует отметить, выбранный метод учета рабочего времени должен быть утвержден субъектом учета в рамках формирования его учетной политики.

Указанные положения отражены как в положениях Приказа N 52н, так и в положениях федерального стандарта бухгалтерского учета для организаций государственного сектора "Учетная политика, оценочные значения и ошибки", утвержденного приказом Министерства финансов Российской Федерации от 30.12.2017 N 274н.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Обзор документа

При выполнении нормативных положений по ведению Табеля учета рабочего времени (ф. 0504421) с отражением отклонений от нормального использования рабочего времени выполняются требования ТК РФ по учету затрат рабочего времени, фактически отработанного работником.

Выбранный метод учета рабочего времени должен быть утвержден в рамках формирования учетной политики.

Работодатели обязаны вести учет рабочего времени своих сотрудников (ч. 4 ст. 91 ТК РФ). Для коммерческих организаций есть специальные унифицированные формы учетного табеля № Т-12 и Т-13, они утверждене постановлением Госкомстата от 05.01.2004 № 1.

В табель записывают информацию о фактически отработанном времени, количестве неявок в течение месяца по каждому сотруднику. Табель — база для расчетов с работниками. На его основании:

- ведут учет среднесписочной численности;

- считают и начисляют зарплату;

- рассчитывают средний заработок на период отпуска или командировки;

- начисляют социальные пособия;

- контролируют уплату НДФЛ и взносов;

- формируют статистическую отчетность

Налоговая или трудовая инспекция могут запросить табель при проверке. Кроме того, работодатель обязан выдать его при увольнении сотрудника, если тот попросит.

Какую форму табеля выбрать

Вести одновременно Т-12 и Т-13 не нужно, достаточно выбрать одну из форм. Как правило, табелем Т-13 пользуются те, кто автоматизировал контроль рабочего времени сотрудников с помощью электронных систем доступа на предприятие, например установил турникеты или электронные замки. Те, кто заполняет табель вручную, пользуются формой Т-12.

Еще одно важное отличие форм в том, что учет расчетов по оплате труда предусмотрен в форме Т-12. А в Т-13 ведут только учет рабочего времени, при этом зарплату считают с помощью других инструментов, но на основании табеля.

Так что если вы работаете в учетной программе, которая совмещает учет расчетов и учет рабочего времени, используйте форму Т-12 и заполняйте ее полностью. Если учет рабочего времени и расчетов ведете отдельно, можно использовать или форму Т-13, или только первый раздел формы Т-12.

Для учета рабочего времени не обязательно использовать унифицированный табель. Компания имеет право скорректировать его или разработать свои формы, утвердить их внутренними нормативными актами и использовать вместо табеля.

Главное, доказать ведение учета на проверке трудовой инспекции.

Кто отвечает за ведение табеля

Работодатель сам решает, кому поручить учет рабочего времени. Как правило, этим занимаются бухгалтер или кадровик, в крупных компаниях обязанность передают штатному табельщику.

Самый удобный вариант — поручить вести табель руководителям подразделений. Так как в их прямые обязанности входит организация и контроль труда подчиненных. Руководители знают графики работы, осведомлены о плановых и внезапных невыходах, именно им работники в первую очередь сообщают о болезнях и семейных обстоятельствах.

Кадровик в свою очередь должен принять табель от руководителя и проверить правильность заполнения. Если все правильно, подписать и ввести в программу. Часто руководители поручают ведение табеля бухгалтеру по зарплате или главбуху, это тоже допустимо.

Как вести табель

По закону работодатель имеет право выбрать один из способов:

- сплошной — регистрация явок, неявок и любых отклонений от нормального режима труда, таких как работа в праздники, сверхурочные, командировки;

- по отклонениям — регистрация только неявок, сверхурочных и других отклонений от стандартного трудового режима.

На практике все пользуются сплошным методом, а учет по отклонениям почти не применяют. Это связано с тем, что кадровый учет почти полностью автоматизирован, а электронная обработка форм Т-12 и Т-13 не разрешает оставлять пустые ячейки. Однако при суммированном учете рабочего времени, когда количество отработанных часов в разные смены может отличаться от нормы, следует применять сплошной метод. Это позволит увидеть возможные сверхурочные после окончания учетного периода и скорректировать дальнейшее привлечение сотрудника к работе.

Инструкция по заполнению и образец Т-13

Если у вас обычная пятидневка, табель можно печатать из бухгалтерской программе. Он формируется на последнее число месяца на базе производственного календаря, данных о больничных и отпусках, которые вы вводили в программу в течение месяца. Если программа не отражает командировки и неоплачиваемые отпуска автоматически, то их придется вводить вручную.

Если же вы заполняете табель сами, следуйте инструкции.

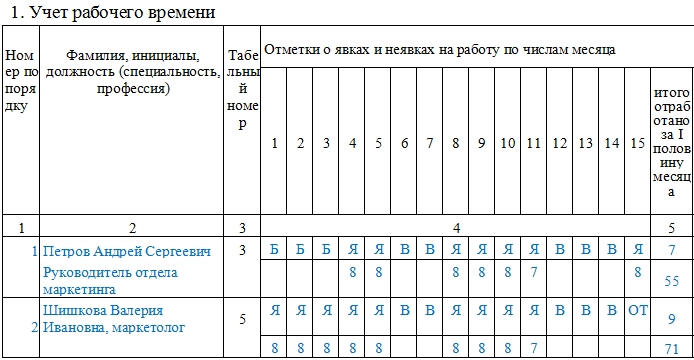

В шапке укажите наименование организации и структурное подразделение, по которому составлен табель. Проставьте код ОКПО, порядковый номер табеля и дату его составления — последний день месяца. Отчетный период по табелю один месяц, поэтому указываем его первое и последнее число.

В первой графе основного раздела проставьте порядковый номер сотрудника, во второй укажите фамилию, инициалы и должность, в третьей — табельный номер. Данные для второй и третьей графы есть в личной карточке сотрудника Т-2, ее нужно заводить на основании приказа о найме на работу.

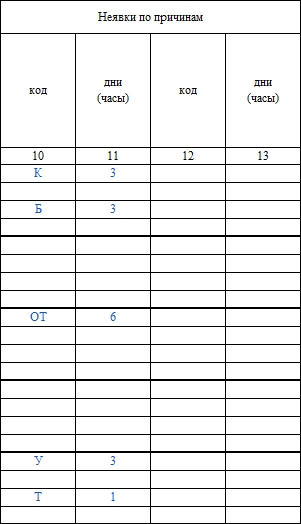

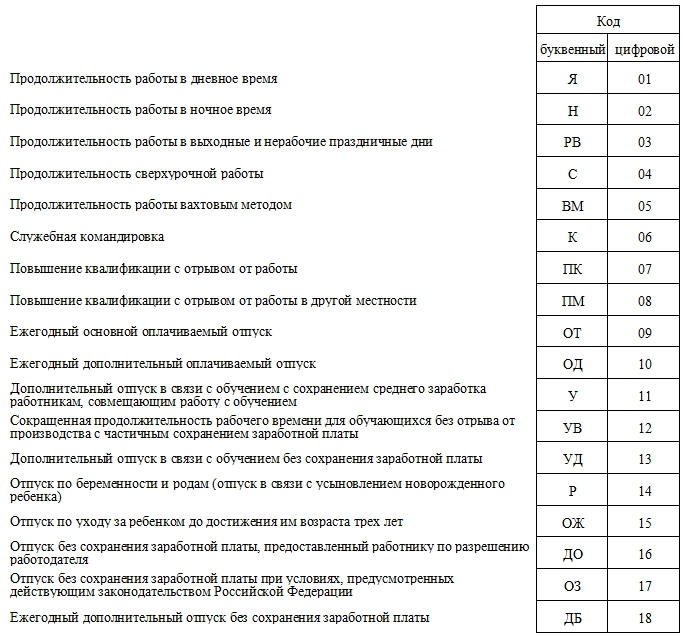

Четвертая графа самая большая, в ней указывают информацию о явках и количестве отработанных часов. В верхней части строки ставят буквенный или цифровой код, а в нижней строке — часы. Коды приведены в разделе «Условные обозначения», всего их 36 штук.

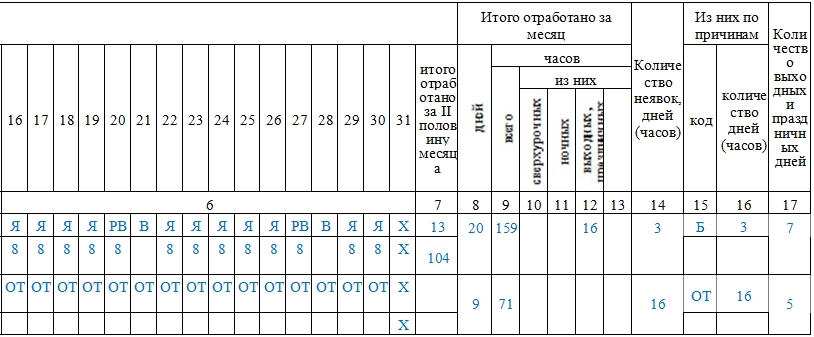

В графе пять нужно указать число отработанных дней и часов за первые 15 дней месяца и оставшуюся часть. В графе 6 — общее число отработанных в течение месяца дней и часов. Дни записываем в верхнюю ячейку, часы — в нижнюю.

В графе 7 проставьте цифровой код вида дохода из приложения 1 к приказу ФНС от 10.09.2015 N ММВ-7-11/387@. В графе 8 укажите счет бухучета, с которого списаны затраты на оплату труда. В графе 9 поставьте количество отработанных дней по каждому виду оплаты труда — отдельно обычные рабочие дни, отдельно отпуск, отдельно командировку и т.п. Если все работники получали только зарплату или иной вид оплаты, код вида оплаты и номер счета можно указать сверху, а графы 7 и 8 оставить пустыми.

Далее в графах 10 и 11 нужно указать коды причин неявки и количество неотработанных дней или часов.

Готовую форму в конце месяца подписывают ответственное лицо, руководитель подразделения и кадровик.

Инструкция по заполнению и образец Т-12

Заполнение формы Т-12 отличается. Рассмотрим только первый раздел по учету рабочего времени.

Различия появляются начиная с 8 графы. Графы 8-17 заполняют только в конце отчетного месяца. В графе 8 указывается общее количество отработанных дней — сумма верхних ячеек из граф 5 и 7. Значение для графы 9 получаем как сумму нижних ячеек граф 5 и 7. В графах 10-13 из графы 9 выделяем количество сверхурочных, ночных, выходных и прочих часов работы.

В графы 14 и 16 заносим количество дней и часов неявок. В 15-ю графу проставляем код причины неявки, взятый из тех же «условных обозначений». В графу 17 вписываем общее число выходных и праздников за месяц по каждому работнику.

Готовую форму в конце месяца подписывают ответственное лицо, руководитель подразделения и кадровик.

Ответы на частые вопросы

Как отразить сверхурочную работу?— В верхней части ячейки укажите двойной код «Я/С», а в нижней — соответствующие каждому коду часы, например «8/3».

Как отразить работу в выходной или праздник? — Кодом «РВ» с указанием часов в нижней части. Если за работу в праздник работнику дадут дополнительный выходной, отметьте его кодом «НВ».

Как показать больничный, если был нарушен режим? — Отмечать эти дни кодом «Б» в табеле не нужно. Пособие за дни, не указанные в таблице «Освобождение от работы» не выплачивается.

Как отразить в табеле выходной для диспансеризации? — Используйте код «ОВ» или «27». Также допустимо использование кода «Д» или «40».

Надо ли отражать в табеле период простоя? — Да, надо. Код зависит от причины простоя. Если он произошел по вине работодателя — «РП» или «31», по вине работника — «ВП» или «33», без чьей-либо вины — «НП» или «32».

Какой датой закрыть табель? — Он должен быть составлен при совершении факта хозяйственной жизни, а если это невозможно, сразу после его окончания (ч. 3 ст. 9 Закона № 402-ФЗ). Например, 28 февраля 2021 года — выходной день. Табель можно закрыть 1 марта.

Сколько хранить табель? — Пять лет, начиная с 1 января года, следующего за тем, по которому составлен табель. Если сотрудники из табеля заняты во вредных или опасных условиях, храните табель 50 лет.

Что будет, если не вести учет рабочего времени? — Штраф до 50 тыс. рублей за нарушение трудового законодательства, штраф до 50 тыс. рублей за неподтверждение полной уплаты среднего заработка (ст. 5.27 КоАП РФ), от 20 до 40 % неуплаченной суммы налога за неподтверждение расхода документами (ст. 122 НК РФ).

Сервис Контур.Бухгалтерия помогает вести табель учета рабочего времени и автоматизировать выплаты работникам. А еще в системе удобно вести бухучет, платить налоги и отчитываться через интернет. Все новички получают бесплатный пробный период на 14 дней.

Табель учёта рабочего времени предназначен для внесения сведений о фактически отработанном сотрудниками организаций времени. Надо сказать, что бланк табельного учета не является строго обязательным – в принципе, он может быть произвольным, то есть каждое предприятие вольно применять собственный табельный бланк при возникновении такой необходимости. Однако форма разработана и рекомендована к применению Госкомстатом РФ и является предпочтительной.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Кто заполняет табель учета рабочего времени

Бланк заполняется либо работником отдела кадров, либо руководителем структурного подразделения, либо специально нанятым для этой функции табельщиком. На основе внесенных в него сведений, специалисты отдела бухгалтерии начисляют сотрудникам организации заработную плату и прочие выплаты. По сути дела, табель учета рабочего времени является одним из важнейших учетных документов. И если небольшие компании вполне могут без него обойтись, то крупные предприятия в обязательном порядке ведут такой табельный учет.

В зависимости от принятой на предприятии системы кадрового учета, табель может формироваться либо один на всех работников организации, либо в каждом подразделении вестись отдельно.

Табель – документ регулярный, то есть каждый месяц нужно составлять новый экземпляр, поэтому порядковый номер табеля будет равнозначен порядковому номеру того месяца, в котором он был создан. Период составления табеля охватывает все дни месяца.

Заполнять табель можно как в электронном, так и в письменном виде. Однако после внесения всей необходимой информации его все равно придется распечатать для подписей ответственных лиц.

Форма Т-13. Особенности формы

Начнём с формы Т-13, которая используется для ведения табеля учёта рабочего времени сейчас куда чаще.

Унифицированная форма Т-13 или электронный табель учета рабочего времени хорошо знакома работникам отдела кадров. Это не единственный, но, определенно, самый стандартный способ учитывать проработанные часы. Если вы ведете учет вручную, следует использовать форму Т-12.

Заполненная Т-13 является основанием для начисления зарплаты.

Формат заполнения табеля рабочего времени в Т-13

В отличие от произвольных таблиц схожего содержания, Т-13 содержит данные о предприятии, включая форму собственности и ОКПО. Номер документа проставляется в соответствии с внутренними требованиями к ведению табелей.

Порядок сотрудников определяется решением ответственного лица. Чаще всего встречается сортировка по алфавиту, как в нашем примере, но возможен вариант расстановки по табельному номеру (графа 3).

В графе 4 ставим отметки по дням:

Под отметкой Я ставим количество отработанных в этот день часов. В графе 5 суммируем количество Я в строке и количество часов. Получаем 4 значения для 2 половин месяца. В графе 6 суммируем значения и получаем итоговую цифру по работе за месяц.

Количество часов для В, ОТ, К, Б и других случаев в четвертой графе не указывается. Для этого существуют столбцы 10-13.

Учет больничных, отпусков или неявки по другим причинам

Коды обозначений могут быть другими (например, числовыми). Законодательно конкретный формат заполнения не предписан.

Обозначение Х показывает, что мы не учитываем этот день: для удобства месяц разбит на две строки с неравными значениями. Для месяцев, в которых 30 дней (к примеру, ноябрь, колонка будет выглядеть так (для удобства “несуществующее” 31-е число выделено красным):

Т-13 для ноября

По аналогии заполняется Т-13 для посещений в феврале.

В графах 7-9 указывается код оплаты, количество дней и тип начислений. В нашем примере используются коды:

Альтернативное решение

Некоторые предприятия утверждают слегка упрощенный вариант табеля без детализации причины пропусков. В графе 4 указываются только 2 кода:

Этот способ может быть неудобен тем, что не фиксирует больничные.

Частные случаи

- Как заполнять Т-13 для сотрудников, участвующих в конференциях и других учебных мероприятиях?

Да. Может, если есть специальное распоряжение о продленном рабочем дне. Сверхурочные часы можно помечать обозначением С.

Форма Т-12

В первую очередь, как и в любом другом документе кадрового учета, в табель сначала нужно внести реквизиты организации: ее полное наименование с указанием кода ОКПО (нужно взять из регистрирующих документов), организационно-правового статуса (ИП, ООО, ЗАО, ОАО), а также структурного подразделения (отдела), по которому ведется данный табель (если это необходимо).

Затем нужно вписать в соответствующую графу номер документа по внутреннему документообороту, а также указать отчетный период, который учитывает данный табель.

Цифровые и буквенные коды в табеле учёта рабочего времени

Эта часть табеля включает в себя используемые для заполнения необходимых сведений по работникам буквенные и числовые шифры, а также их расшифровку. Их необходимо вписывать в основной части табеля для того, чтобы коротко и понятно отражать количество фактически проведенного тем или иным сотрудников времени на рабочем месте, а также причины его неявки на работу. В случае, если у специалистов кадрового отдела появляется потребность внесения каких-то дополнительных кодов в данную форму табеля, их можно разработать самостоятельно и вписать в данную таблицу.

Учёт рабочего времени в Т-12

Для каждого сотрудника в табеле отведено две строки – в них вписываются зашифрованные сведения о присутствии или отсутствии на рабочем месте в каждый календарный день месяца. Кроме этого, тут же необходимо указывать причину неявки на рабочее место, если таковая была установлена.

В верхней строке напротив ФИО сотрудника указывается причина, а в нижней – количество реально отработанных часов, причем, если сотрудник на рабочем месте не появлялся, нижнюю ячейку можно оставлять пустой.

Следующий этап – подсчитывание общего количества реально отработанных часов и дней за двухнедельные периоды, а в конце таблицы – результат подсчетов за месяц.

При этом следует внимательно отслеживать, чтобы полное количество календарных дней в месяце совпадало с указанной по каждому работнику суммой рабочих, выходных и праздничных дней.

Следует сказать, что иногда ответственные за заполнение табеля лица, вносят в него только те сведения, которые касаются дней, когда сотрудник отсутствовал на рабочем месте. Однако, такой вариант может повлечь кадровые и бухгалтерские ошибки, поэтому пользоваться им не целесообразно.

Дата и подписи ответственных лиц

После того, как табель учета рабочего времени заполнен, сотрудник, ответственный за него, должен указать свою должность, а также проставить в соответствующих ячейках подпись с обязательно расшифровкой. Утвердить табель должен и руководитель структурного подразделения или директор предприятия – тоже с указанием должности и подписью с расшифровкой. Последнее, что нужно поставить – это дату заполнения табеля.

Читайте также: