Если заработная плата двух рабочих составляет 46 денежных

Опубликовано: 17.09.2024

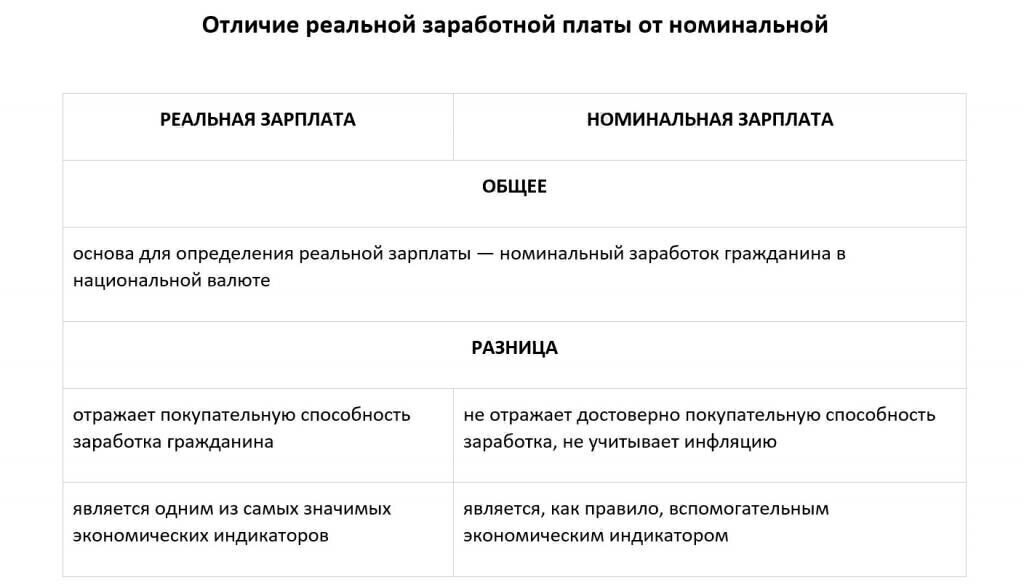

Для каждого работника важен не только размер зарплаты, но и ее качество. И здесь не подразумевается качество купюр, важно другое — насколько доход сотрудника позволяет удовлетворить его потребности в условиях современной экономической ситуации.

В связи с чем зарплату можно разделить на реальную и номинальную. В чем сущность каждого понятия и чем они отличаются — рассказываем в нашем материале.

Номинальная зарплата: понятие и виды

Номинальная заработная плата — это установленное трудовым соглашением вознаграждение, гарантированный размер дохода, который причитается сотруднику. Как правило, работодатель выплачивает фиксированную сумму, которая зависит от отработанного времени и объема выполненной работы. На неё не влияют внешние факторы: рост инфляции, изменение цен на товары и услуги и т.п.

При расчете значения номинальной зарплаты учитываются следующие составляющие:

- оплата за отработанное время, выполненную работу (в зависимости от формы оплаты труда);

- доплаты за работу в ночное и сверхурочное время;

- премиальные и стимулирующие выплаты;

- компенсации;

- больничные;

- оплата отпуска.

Есть два вида номинального заработка:

- Начисленная зарплата — это сумма, сформированная на основе принятой в компании системы учета. Она включает все положенные работнику выплаты, надбавки, доплаты и премии.

- Выплаченная зарплата — эта денежные средства, которые человек получит на руки после всех налоговых отчислений и удержаний, например НДФЛ, алиментов.

Что представляет собой реальная заработная плата

Это тот размер материальных благ, продукции или услуг, который может получить человек на сумму номинального заработка. Если в течение определенного времени номинальная зарплата остается неизменной, а уровень инфляции за тот же период вырос, это означает уменьшение реальной зарплаты, что снижает покупательную способность работника, ухудшает его материальное положение.

Расчет реальной заработной платы напрямую зависит от экономической ситуации в стране или в регионе, особенно от уровня инфляции, роста потребительских цен. Она тесно взаимосвязана с номинальным заработком. Эта величина достоверно отражает способность людей удовлетворять свои материальные запросы за счет номинального вознаграждения.

Соотношение и взаимозависимость номинальной и реальной оплаты труда. Индексы, пример расчетов

Оптимальное соотношение рассматриваемых видов заработка достигается, если рост инфляции и цен на товары не превышает уровня роста номинальной зарплаты. Из таблицы видно, как изменяется реальная зарплата в зависимости от вариаций номинальной оплаты труда, инфляционного, ценового уровня. Можно отследить прямую и обратную зависимость этих взаимосвязанных показателей:

Номинальная зарплата (НЗ)

Уровень инфляции, потребительских цен

Реальная зарплата (РЗ)

Исследование показателей номинальной и реальной заработной платы тесно взаимосвязаны.

Анализ реального дохода невозможно провести без установления номинального заработка. Определение зависимости доходов от экономических факторов производится в динамике. Для этого применяются специальные индексы.

Расчет индекса номинального заработка делается по формуле:

Ином = НЗ тг / НЗ пг ×100%, где

Ином — индекс номинальной зарплаты (%);

НЗтг — номинальная сумма заработка за текущий год;

НЗпг — номинальный заработок за предыдущий год.

Для анализа роста или снижения реальной оплаты труда используют такую формулу:

Ир = И ном / И ц (%), где:

Ир — индекс реальной зарплаты;

Ином — индекс номинального заработка;

Индекс цен экономисты рассчитывают путем деления уровня цен текущего года на уровень прошлогодних цен и умножением на 100.

Приведем пример расчета данных величин:

В январе 2018 года сотрудник получил номинальную заработную плату в сумме 24 тысячи рублей. С марта 2018 года ему повысили оклад, поэтому номинальный заработок составил 25 тысяч рублей. Индекс цен в этом периоде равен 101%.

1. Найдем индекс номинальной заработной платы работника:

Ином = 25 тыс. руб. / 24 тыс. руб. х 100 = 104,17%.

2. Вычислим индекс реального заработка:

Ир = 104,17 / 101,0 = 1,03.

Из примера ясно, что за прошедшее время номинальный доход сотрудника вырос на 4%, а реальный увеличился всего на 1%.

Используемые индексы доходов и цен имеют большое значение для определения инфляционного роста. Эти расчеты позволяют разработать стратегии по эффективному преодолению негативных инфляционных процессов, найти пути выхода из экономического кризиса.

Одним из мероприятий по снижению влияния инфляции является индексация зарплаты сотрудников. Размер и периодичность индексации указывается при заключении трудового договора или в приложении к нему.

Задача бухгалтеров-расчетчиков — досконально знать тонкости начисления и индексации оплаты труда сотрудников, чтобы исключить возникновение ошибок при начислении зарплаты.

Непрофессионализм зарплатного бухгалтера ведет к недовольству работников, недостаточному или излишнему начислению налогов, санкциям проверяющих органов.

Если на предприятии нет отдельного специалиста по зарплате или допускаются ошибки, лучше передать эту часть работы бухгалтерской компании

Опыт экспертов по расчету заработной платы 1С-WiseAdvice обеспечивает как грамотную оплату труда работников, так и решение сложных или нестандартных ситуаций, например, расчет зарплаты с северными надбавками.

Лист нетрудоспособности или, как многие привыкли называть, больничный лист выдает медицинская организация. У нее должна быть лицензия на медицинскую деятельность, в том числе на выполнение работ (услуг) по экспертизе временной нетрудоспособности (п. 2 Порядка выдачи листков нетрудоспособности, п. 3 Положения, утв. Постановлением Правительства РФ от 16.04.2012 № 291).

Форма листка нетрудоспособности утверждена Приказом Минздравсоцразвития России от 26.04.2011 № 347н. Больничный лист подтверждает, что работник отсутствовал на работе по уважительной причине (абз. 2 п. 17 Письма ФСС РФ от 28.10.2011 № 14-03-18/15-12956). На его основании:

- выплачивается работнику пособия по временной нетрудоспособности и по беременности и родам;

- делаются отметки в табеле учета рабочего времени (ст. 183, 255 ТК РФ, ч. 5 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ, далее — Закон № 255-ФЗ).

В конце статьи есть шпаргалка

2. Как правильно заполнить больничный лист

Порядок заполнения листка нетрудоспособности подробно описан в Разделе IX (утв. Приказом Минздравсоцразвития России от 01.09.2020 № 925н).

Бухгалтеру надо знать:

- Врач заполняет определенные разделы и заверяет больничный лист печатью медучреждения. Если врач ошибся в больничном листе, то он должен оформить его дубликат.

- Когда принимаете от работника больничный лист, проверьте, правильно ли его оформила медицинская организация.

- Технические недочеты в листке нетрудоспособности не являются основанием для его переоформления и отказа в назначении и выплате пособий, если при этом все записи читаются. Технический недочет — это, например, если печать попала на информационное поле, проставлены пробелы между инициалами врача (абз. 5 п. 17 Письма ФСС РФ от 28.10.2011 № 14-03-18/15-12956).

- Работодатель заполняет разделы, указанные в пп. 64-66 Порядка выдачи.

- Работодатель может вписать название организации самостоятельно черной гелевой, капиллярной или перьевой ручкой и печатными буквами. Нельзя использовать чернила другого цвета или шариковую ручку.

3. Каким работникам, когда и за сколько дней оплачивать больничный лист

Подробный ответ на этот вопрос читайте в статье «Расчет пособия по временной нетрудоспособности» — здесь есть удобные таблицы со сроками.

4. По каким правилам рассчитывать и выплачивать пособие по временной нетрудоспособности

- С учетом сроков:

- За календарные дни, т.е. за весь период, на который выдан листок нетрудоспособности. Из этого правила есть исключения. Например, пособие по временной нетрудоспособности не назначается за период отстранения от работы в соответствии с законодательством РФ, если за этот период не начисляется заработная плата (полный перечень исключений перечислен в п. 1 ст. 9 Федерального закона от 29.12.2006 № 255-ФЗ).

- В зависимости от страхового стажа работника.

- сведениями, указанными в трудовой книжке; и (или)

- сведениями о трудовой деятельности, сформироваными работодателем в соответствии со ст. 66.1 ТК РФ (п. 9 Приказа Минтруда России от 09.09.2020 № 585н).

Если трудовой книжки или сведений о трудовой деятельности у работника нет:

- стаж можно посчитать по трудовым договорам или справкам с предыдущих мест работы.

Как определить страховой стаж при ведении электронных трудовых книжек? Комментирует эксперт Евгения Конюхова, автор экспресс-курса в Школе бухгалтера «Переход на электронные трудовые книжки. Новые правила»:

- Для расчета среднего заработка работника нужно взять все выплаты, на которые начислялись страховые взносы в двух предшествующих календарных годах в пределах облагаемого взносами лимита для исчисления страховых взносов.

Максимальная сумма выплат для расчета пособий в 2021 году составляет 1 777 000 руб. (865 000 + 912 000), где:

- 865 000 руб. — это предельная база для исчисления страховых взносов в 2019 году;

- 912 000 руб. — это предельная база для исчисления страховых взносов в 2020 году.

- Пособие исчисляют исходя из среднего заработка застрахованного лица, рассчитанного за 2 календарных года, предшествующих году наступления временной нетрудоспособности, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

- Cредний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка в расчетном периоде на 730.

Вывод: при расчете пособия по временной нетрудоспособности всегда должны присутствовать две исходные отправные точки:

- Расчетный период всегда будет составлять 2 предшествующих календарных года.

- Заработок в расчетном периоде всегда будет делиться на 730.

Онлайн-калькулятор больничного

Калькулятор рассчитывает больничные за 3 шага:

- Укажите данные из листа нетрудоспособности.

- Укажите данные о заработке за 2 предыдущих года (нужны для расчета среднего дневного заработка).

- Вы увидите итоговую таблицу расчета суммы больничного с учетом страхового стажа сотрудника.

Бесплатный онлайн-калькулятор больничных от сервиса Контур.Бухгалтерия поможет быстро рассчитать пособие по временной нетрудоспособности в соответствии со всеми правилами. При расчете пособия учитываются все важные ограничения. Например, если средний дневной заработок меньше рассчитанного по МРОТ, то для расчета больничного берется средний заработок, рассчитанный по МРОТ. В калькуляторе есть подсказки и ссылки на статьи нормативных документов.

Расчет и оплата больничных в 2021 году. Пример

Ситуация: Владимиру Соловьеву выплачивается пособие по временной нетрудоспособности за период с 1 февраля по 10 февраля 2021 года (10 календарных дней). Страховой стаж Владимира — 8 лет. Работнику была начислена заработная плата:

- в 2019 году — 654 000 руб.;

- в 2020 году — 630 000 руб.

Определим размер пособия по временной нетрудоспособности:

Шаг 1. Определяем сумму заработной платы за расчетный период в течение двух предшествующих лет.

Зарплата за 2019-2020 гг. составила 1 284 000 руб. (654 000 + 630 000). Эта сумма меньше суммы предельных баз для исчисления страховых взносов в 2019 и 2020 гг.

1 284 000 руб. < 1 777 000 руб. (865 000 + 912 000 — сумма предельных баз для исчисления страховых взносов в 2019 и 2020 гг.)

Сумма выплат, которые следует включить в расчет, — 1 284 000 руб. (654 000 + 630 000 руб.).

Шаг 2. Рассчитываем среднедневной заработок.

1 284 000 / 730 = 1 758,90 руб. × 100% = 1 758,90 руб.

Бухгалтер применил 100%, так как страховой стаж работника составляет 8 лет и более, значит, ему полагается 100% среднего заработка.

Шаг 3. Определяем размер пособия по временной нетрудоспособности.

- 1 758,90 × 3 = 5 276,70 руб. — эту сумму рассчитает и выплатит работодатель из собственных средств;

- 1 758,90 × 7 = 12 312,30 руб. — эту сумму пособия рассчитает ФСС самостоятельно на основании сведений от работодателя.

Шаг 4. Определяем НДФЛ:

- 5 275,70 × 13% = 686 руб. — эту сумму НДФЛ удержит из суммы начисленного пособия работодатель;

- 12 312,30 х 13% = 1 601 руб. — эту сумму НДФЛ удержит из суммы пособия ФСС.

Шаг 5. Определяем сумму пособия к выплате:

- 5 276,70 – 686 = 4 590,70 руб. — эту сумму пособия выплатит работнику работодатель.

- 12 312,30 – 1 601 = 10 711,30 руб. — эту сумму пособия выплатит работнику ФСС.

5. Как рассчитать больничный из МРОТ

Обратите внимание : на момент написания статьи МРОТ — 12 792 руб. Учитывайте при расчетах, что размер МРОТ может измениться.

Минимальный размер пособия по временной нетрудоспособности

Случаи, когда пособие нужно рассчитать исходя из МРОТ:

- в расчетном периоде у работника нет заработка;

- заработок работника за полный календарный месяц ниже МРОТ;

- стаж работника менее 6 месяцев;

- работник нарушил режим, предписанный врачом;

- больничный лист выдан вследствие алкогольного, наркотического или токсического опьянения.

В конце статьи есть шпаргалка

С 1 января 2021 года пособие по временной нетрудоспособности в расчете за полный календарный месяц (ст. 6.1 Закона от 29.12.2005 № 255-ФЗ):

- не может быть меньше МРОТ;

- в районах и местностях, в которых применяются районные коэффициенты к заработной плате, — не ниже МРОТ, определенного с учетом этих коэффициентов.

Рассмотрим порядок расчета пособия по временной нетрудоспособности исходя из МРОТ.

Пример

Сомов Андрей был на больничном с 24 по 30 января 2021 года. Страховой стаж — 7 лет. При расчете пособие по временной нетрудоспособности оказалось за полный календарный месяц меньше федерального МРОТ. Пособие будет рассчитываться исходя из МРОТ, так как выплаты, произведенные в расчетном периоде, работник подтвердить не смог.

Рассчитаем пособие по временной нетрудоспособности.

- Определяем средний дневной заработок с учетом страхового стажа:

12 92 х 24/730 х 80% = 336,45 руб. - Определяем размер дневного пособия по временной нетрудоспособности по правилам ст. 6.1 Закона от 29.12.2006 № 255-ФЗ:

12 792 / 31 = 412,65 руб. - Сумма пособия составит:

412,65 х 3 = 1 237,95 руб. — сумма пособия за первые три дня болезни, которые оплачиваются за счет средств работодателя;

412,65 х 4 = 1 650,60 руб. — эту сумму пособия рассчитает ФСС.

- Обратите внимание: если нетрудоспособность приходится на разные календарные месяцы, минимальное дневное пособие определяется исходя из МРОТ отдельно для каждого месяца.

6. Как рассчитать и оплатить больничный внешним совместителям

- Вариант 1. Р аботник в двух предшествующих годах был занят у тех же работодателей, что и в текущем году.

Особенность: количество больничных листов должно соответствовать количеству мест работы.

Как платить пособие: пособие по временной нетрудоспособности платят по всем местам работы (ч. 2 ст. 14 Закона № 255-ФЗ).

Пример. Виктор Ложкин в 2021 году работает в ООО «Прогресс» и по совместительству

в ООО «Горизонт». В 2019 и 2020 годах он работал у этих же работодателей. Ложкину необходимо взять в медучреждении два больничных листа. Один из них он принесет

в ООО «Прогресс», а другой — в ООО «Горизонт». Каждый работодатель назначит ему пособие по временной нетрудоспособности.

- Вариант 2. Р аботник в двух предшествующих годах работал в других (другой) организациях.

Особенность: работнику нужен один больничный лист.

Как платить пособие: пособие надо платить только по одному из мест работы, где работает работник в текущий момент. Он сам выбирает, к какому работодателю обратиться. Если работник предъявит работодателю, назначающему пособие, справку (справки) о заработке с других мест работы (форма № 182н), то в расчет пособия будут включаться выплаты, произведенные другим (другими) работодателем (-ями) (ч. 2.1 ст. 14 Закона № 255-ФЗ).

Пример. Анна Кружкина в 2020 году работает в ООО «Прогресс» и по совместительству

в ООО «Горизонт». В 2019 и 2020 годах она работала в ООО «Лютик» и в ООО «Ласточка». Пособие по временной нетрудоспособности в 2021 году Кружкиной назначит ООО «Прогресс» и ООО «Горизонт». Анна сама определит, к какому работодателю обратиться.

- Вариант 3. Работник в двух предшествующих годах был занят у нескольких работодателей. В текущем году занят как у этих работодателей, так и у других.

Как платить пособие: понадобится один или несколько больничных листов:

- один, если работник обратится за пособием в одну организацию, в которой работает в текущем году;

- несколько, если работник обратится за пособием в несколько организаций, в которых работает в текущем году.

Если работник обращается за пособием к одному работодателю, то в расчет среднего заработка будут включены выплаты, произведенные в этой организации, а также выплаты, произведенные за время работы у других работодателей. Для этого от других работодателей нужна справка о заработке (форма № 182н).

Пример. Чашкин Антон работает в ООО «Прогресс» и по совместительству в ООО «Горизонт». В 2019 и 2020 годах он работал в ООО «Прогресс» и по совместительству в ООО «Горизонт», а также в ООО «Проспект». Работник может поступить так:

- Взять два больничных листа и обратиться за пособием к каждому работодателю, у которого работает в 2021 году, то есть в ООО «Прогресс» и в ООО «Горизонт». Каждый работодатель назначит ему пособие.

- Взять один больничный лист и обратиться за пособием только в одну организацию, в которой работает в 2021 году, например в ООО «Прогресс». Это работник решает сам. Также он может принести в ООО «Прогресс» справки о заработке (форма №182н) от других работодателей, у которых работал в 2019 и 2020 годах.

7. Как ФСС РФ возмещает больничные

С 1 января 2021 года организация при исчислении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством больше не может уменьшить сумму страховых взносов по этому виду страхования на сумму расходов на выплату больничных, поскольку пособие выплачивается работникам напрямую из ФСС (исключение — первые 3 дня болезни работника).

Если начисленных пособий больше, чем взносов, то на сумму превышения можно:

- уменьшить взносы за следующие месяцы; или

- подать в территориальный орган ФСС заявление о возмещении расходов (ч. 2 ст. 4.6 Закона № 255-ФЗ).

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Контур.Школе. Курсы разработаны с учетом профстандарта «Бухгалтер». Вы получите документы об обучении.

Цель: сформировать целостное представление о наиболее распространенных системах оплаты труда на предприятиях.

Для достижения поставленной цели необходимо решить ряд задач:

- Освоить разновидности систем оплаты труда;

- Научиться планировать фонд оплаты труда;

- Приобрести навыки анализа ситуации на рынке труда в целях планирования занятости на предприятии.

Оглавление

Задачи на освоение разновидностей систем оплаты труда

Все разновидности форм и систем оплаты труда в основе своей содержат тарифную систему и нормирование труда. Тарифная система включает в себя тарифно-квалификационные справочники (ТКС), содержащие характеристику работ и требования к работникам соответствующего разряда, тарифные сетки, тарифные разряды и коэффициенты (табл. 1), а также тарифные ставки.

Разряд оплаты труда

Тарифные коэффициенты

Разряд оплаты труда

Тарифные коэффициенты

Задача 1

Постановка задачи:

Рассчитать тарифную ставку работника 10-го разряда, исходя из минимального размера оплаты труда 600 рублей, установленного с 01 октября 2003 года.

Технология решения задачи:

Тарифную ставку работника соответствующей квалификации определяют по формуле:

где Tcmi – тарифная ставка работника i-й квалификации;

kj – тарифный коэффициент i–го разряда.

Тарифная ставка 1-го разряда может быть часовой, дневной и месячной. Месячная тарифная ставка 1-го разряда устанавливается в Единой тарифной системе оплаты труда. До недавних пор в соответствии с Федеральным законом от 01.10.2003 №127-ФЗ она была равна 600 руб. Предприятия сами определяют тарифную ставку 1-го разряда в размере, не ниже минимального размера оплаты труда.

Учитывая вышеизложенное и пользуясь данными табл. 1 для тарифного коэффициента 10 разряда, рассчитаем по формуле (1) тарифную ставку работника 10 разряда:

Ответ: тарифная ставка работника 10 разряда равна 1464 руб.

Задача 2

Постановка задачи:

Норма выработки рабочего 7-го разряда составляет 15 деталей в час. Часовая тарифная ставка станочника-универсала 7-го разряда на данном предприятии составляет 16,59 руб. Рассчитать сдельную расценку за единицу продукции.

Технология решения задачи:

Сдельная расценка за единицу продукции (работ, услуг) определяется по формуле:

где Тст – часовая тарифная ставка выполняемой работы, руб.;

Нвыр – норма выработки за 1 час работы или за смену, ед. продукции.

Сдельную расценку можно посчитать как за 1 час работы (по формуле (2), так и за смену. При расчете расценки за смену берем норму выработки не за час, а за смену, и умножаем тарифную ставку на продолжительность смены.

В нашей задаче сдельная расценка равна рублей за деталь.

Ответ: сдельная расценка рабочего 7-го разряда равна 1,11 рублей за 1 деталь.

Задача 3

Постановка задачи:

На предприятии машиностроения норма выработки станочника-универсала 7-го разряда составляет 15 деталей в час. Сдельная расценка за единицу продукции – 1,11 руб. за деталь. Как изменится сдельная расценка, если норма выработки по данному изделию возрастет на 10 %?

Технология решения задачи:

Изменение сдельной расценки (в %) при увеличении нормы выработки может быть определено по формуле:

Подставив известное из условия задачи значение роста выработки, получаем: . В денежном выражении это составит Рсд = 1,11 * 1,091 = 1,21 руб. за деталь.

Ответ: сдельная расценка изменится на 9,1 % и составит 1,21 руб. за деталь.

Задача 4

Постановка задачи:

На предприятии выработка продукции на одного рабочего составила 5000 руб. за месяц. Определить сдельный заработок рабочего, если сдельная расценка равна 2 руб. за деталь.

Технология решения задачи:

При прямой сдельной системе оплаты труд оплачивается непосредственно за количество произведенной продукции по формуле:

В – количество (объем) произведенной продукции (работ), ед.

Таким образом, сдельный заработок рабочего за месяц составит 10 тыс. руб.

Ответ: сдельный заработок рабочего составляет 10 тыс. руб. в месяц.

Задача 5

Постановка задачи:

Рассчитать заработную плату работника 12-го разряда за месяц, если им фактически за месяц отработано 200 часов.

Технология решения задачи:

При установленной часовой тарифной ставке заработная плата работника начисляется за фактически отработанное время:

где Зповр – заработок работника в условиях повременной системы оплаты труда, руб.;

Тст – часовая тарифная ставка выполняемой работы, руб.;

tфакт – фактически отработанное время за месяц или за день.

Учитывая, что тарифная ставка работника 12-го разряда равна 2,89 (по табл. 1) и принимая тарифную ставку первого разряда равной 600 руб., получаем значение тарифной ставки за 1 час работы (при восьмичасовом рабочем дне):

Умножив это значение на количество фактически отработанного времени, получаем Зповр = 7,25 *200 = 1450 руб/мес.

Ответ: заработная плата работника 12-го разряда в условиях простой повременной системы оплаты труда составляет 1450 руб/мес.

Задачи на планирование фонда оплаты труда (ФОТ)

Плановая величина расходов на оплату труда, или фонд оплаты труда (ФОТ), может определяться различными способами укрупненно или дифференцированно. Укрупненно плановый фонд оплаты труда можно рассчитать тремя способами: на основе норматива заработной платы на единицу продукции (работ), на основе норматива прироста фонда оплаты труда за каждый процент прироста объема продукции и исходя из численности работающих и их среднегодовой заработной платы с доплатами и начислениями.

Задача 1

Постановка задачи:

Выпуск продукции предприятия составляет 150 единиц в месяц. Установленный на предприятии норматив затрат заработной платы на 1 руб. продукции (без выплат из фонда материального поощрения) равен 25 руб. Рассчитать нормативный фонд оплаты труда, если цена единицы продукции, выпускаемой предприятием, равна 200 руб.

Технология решения задачи:

Расчет планового фонда оплаты труда на основе норматива заработной платы на единицу продукции (работ) производят по формуле:

где ФОТпл – плановый фонд оплаты труда, руб.

Нзп – норматив затрат заработной платы на 1 рубль продукции, руб.

В – выпуск продукции предприятия в стоимостном выражении.

Выпуск продукции предприятия в стоимостном выражении рассчитаем путем умножения объема выпускаемой за месяц продукции на ее цену: В = 150*200 = 30 тыс. руб.

Теперь по формуле (6) определим нормативный фонд оплаты труда: ФОТпл = 25*30 000 = 750 тыс. руб.

Ответ: нормативный фонд оплаты труда на данном предприятии составит 750 тыс. руб. в месяц.

Задача 2

Постановка задачи:

Фонд оплаты труда в текущем году составляет 750 тыс. руб. На будущий год предприятием установлен норматив прироста фонда оплаты труда в размере 10 % за 5 %-ный прирост объема продукции. Рассчитать плановый фонд оплаты труда на данном предприятии за год.

Технология решения задачи:

Расчет планового фонда оплаты труда на основе норматива прироста фонда оплаты труда за каждый процент прироста объема продукции производят по формуле:

где ФОТбаз – фонд оплаты труда в базисном периоде, руб.

– норматив прироста затрат заработной платы на 1 рубль продукции, руб.

– прирост объема продукции, %.

Подставив известные из условия значения прироста затрат заработной платы в ответ на прирост объема продукции, получаем:

Ответ: плановый фонд оплаты труда на данном предприятии составляет 1125 тыс. руб. за год.

Задача 3

Постановка задачи:

Среднесписочная численность занятых в ООО «Пальмира» – 50 человек. За год им было выплачено: в виде оплаты за фактически отработанное время (включая основную и дополнительную составляющие заработной платы) – 11250 тыс. руб., начисленных сумм выплат за очередные отпуска – 937,5 тыс. руб., а также премий, единовременных поощрений и вознаграждений по итогам работы за год в размере 2812,5 тыс. руб. определить среднегодовую заработную плату рабочих и служащих данного предприятия.

Технология решения задачи:

Среднегодовая заработная плата рассчитывается путем деления фактически начисленного фонда заработной платы на среднесписочную численность занятых на предприятии:

где Зфакт – сумма основной и дополнительной составляющих заработной платы, руб.

Зотп – начисленные суммы выплат за очередные отпуска работникам, руб.

Зпоощр – средства материального поощрения работников, выплаченные в течение года, руб.

– среднесписочная численность занятых на предприятии, чел.

В среднюю заработную плату, равно как и в фонд заработной платы, не включают пособия, получаемые работниками из фонда социального страхования.

Учитывая вышеизложенное, среднегодовая заработная плата рабочих и служащих ООО «Пальмира» составила

Ответ: среднегодовая заработная плата равна 300 тысячам рублей.

Задача 4

Постановка задачи:

На предприятии занято 50 человек. Среднегодовая заработная плата работающих на данном предприятии составляет 300 тыс. руб. Определить плановый фонд оплаты труда за год.

Технология решения задачи:

Для того, чтобы исходя из численности работающих и их среднегодовой заработной платы, рассчитать плановый фонд оплаты труда на год, воспользуемся следующей формулой:

где – среднегодовая заработная плата, руб.

– среднесписочная численность занятых на предприятии, чел.

Подставив известные значения, получаем:

ФОТпл = 300 000*50 = 15 000 тыс. руб.

Ответ: плановый фонд оплаты труда, рассчитанный исходя из численности работающих и их среднегодовой заработной платы, составляет 15 000 тыс. руб. за год.

Задачи на приобретение навыков анализа ситуации на рынке труда в целях планирования занятости на предприятии

Задача 1

Постановка задачи:

В процессе составления перспективных планов было решено увеличить объем производства на предприятии на 50 %, повысить производительность труда промышленно-производственного персонала на 45 %. Существует тенденция повышения удельного веса занятых специалистов с 15 до 20 % за год. На начало планируемого периода на предприятии было занято 150 специалистов. Определить, сколько потребуется принять на работу новых специалистов, если их естественная убыль составляет 3 % в год?

Технология решения задачи:

Чтобы достичь ожидаемого увеличения объема выпуска, необходимо оценить изменение производительности труда в связи с повышением удельного веса специалистов, которых с каждым годом становится все меньше по объективным причинам.

Для решения задачи воспользуемся следующей формулой:

где Чспецбуд – количество специалистов, которое необходимо принять на работу для достижения поставленной цели;

Чспец – число занятых специалистов на начало периода;

Qбуд – относительное изменение объема производства в планируемом периоде;

Iпт – индекс роста производительности труда;

vспец – повышение удельного веса занятых специалистов;

Успец – относительное значение естественной убыли специалистов.

Подставив известные значения в данную формулу, получаем:

– нужно принять на работу специалистов, чтобы обеспечить рост выпуска продукции на 50 %.

Ответ: на работу надо принять 17 новых специалистов.

Задача 2

Постановка задачи:

В связи с планируемым расширением производства строительному предприятию в будущем году требуется принять на работу 17 новых специалистов. Сложившаяся отраслевая структура занятости в этой квалификационной группе представлена в табл. 2. На основании данных текущего года проанализировать, удовлетворит ли предприятие свои потребности и если нет, то почему?

Отраслевая структура занятости специалистов в текущем году

Отрасль

Численность занятых специалистов на начало года, Чн

Высвобождаемые в течение года, Чв

Трудоустроено на предприятиях отрасли из числа высвободившихся, Чз

Численность занятых специалистов на конец года, Чк

Как правильно рассчитать заработную плату работнику с учетом всех выходных, праздничных и нерабочих дней в мае 2021 года?

Оплата периода с 1 по 10 мая 2021 года

Первые 10 дней мая в 2021 году оплачиваются в следующем порядке:

Ниже даны пояснения и приведен пример расчета заработной платы.

Как оплачивать работу в праздничные дни (1 и 9 мая)?

Если работник отдыхает в эти дни, то:

Если сотрудник выходит на работу 1-го или 9-го мая, то работодатель должен оплатить труд минимум в двойном размере. Локальными актами, Положением об оплате труда можно установить большую кратность или ввести дополнительную компенсацию.

При этом при работе по сдельной или повременной системе расценки увеличиваются минимум в 2 раза.

Для работников на окладной системе за каждый отработанный час (день) дополнительно сверх оклада начисляется часовая (дневная) ставка (часть оклада, положенная за час или день) в одинарном размере, если отработанное время входит в месячную норму рабочего времени, и в двойном размере, если работа выполнялась сверх нормы.

Это минимальные размеры доплат, которые можно увеличить по желанию работодателя.

Данные правила оплаты праздничных дней прописаны в ст. 153 ТК РФ.

Аналогичный порядок расчета заработной платы действует и в отношении выхода на рабочее место в календарный выходной субботу или воскресенье (при 5-тидневной неделе) либо в выходной по графику при сменной работе.

Как оплатить выход на работу 3 и 10 мая?

Если сотрудники не работают 3 и 10 мая 2021 года, то работодатель должен начислить им:

Если работники выходят на работу 3 и 10 мая 2021, то работодатель должен оплатить это время:

Важно: Работа 3 и 10 мая в 2021 году оплачивается в двойном размере на основании ст. 153 Трудового кодекса РФ.

Как рассчитывать заработную плату за нерабочие дни по указу президента с 4 по 7 мая?

Если сотрудники не работают в период с 4 по 7 мая, то это время оплачивается в следующем порядке:

По закону работодатель не обязан начислять двойную оплату за нерабочие дни, объявленные указом президента, однако по инициативе руководителя может быть введена доплата к стандартной заработной плате.

Как меняется норма рабочего времени?

Нерабочие дни, неожиданно объявленные Владимиром Путиным в мае 2021 года, никаким образом не влияют на норму рабочего времени, установленную для данного месяца.

По производственному календарю для пятидневной рабочей недели в мае 2021:

- 19 стандартных рабочих дней (152 часа);

- 12 выходных, в которые входят два праздника.

Для шестидневной рабочей недели в мае 2021:

- 24 рабочих дня;

- 7 выходных, в которые входят два праздника.

Вывод: Не важно, работал сотрудник в нерабочие дни с 4 по 7 мая или отдыхал, норма рабочего времени от этого не меняется.

Пример расчета зарплаты

В организации два работника: Иванов и Петров. Оба работают по пятидневной рабочей неделе.

Иванов работает на окладной системе (его оклад 30 000 руб.).

В мае Иванов и Петров работали следующим образом:

То есть Иванов на окладе отработал 19 дней, из них 15 обычных рабочих дней, один праздничный 9-го числа, один перенесенный выходной 10-го и два нерабочих по указу 4 и 5-го.

Петров на сдельной системе отработал 17 дней, из них один перенесенный выходной 3-го числа и 1 нерабочий по указу 4-го числа. В праздники он не выходил на работу.

Как рассчитать заработную плату за май?

Зарплата Иванова:

- Заработная плата за день в мае = 30 000 / 19 дн. = 1 578,94.

- За 9-тое число = 1 578,94 + 1 578,94 = 3 157,88 (дополнительно начислен одинарный оклад, так как работа в этот день входит в норму рабочего времени).

- За 10-тое = 1 578,94 + 1578,94 = 3 157,88 (в одинарном размере).

- За 4 и 5 = 1578,94 + 1 578,94 = 3 157,88 (в одинарном размере).

- За работу в обычные рабочие дни = 1 578,94 * 15 = 23 684,10.

Общая заработная плата Иванова за май 2021 = 3 157,88 + 3 157,88 + 3 157,88 + 23 684,10 = 32 157,68.

Зарплата Петрова:

Предположим, что за каждый отработанный день Петров шил по два чехла, то есть за стандартный рабочий день зарабатывал 2 000 руб.

Общая заработная плата Петрова за май 2021 = 4 000 + 2 000 + 4 500 + 30 000 = 40 500.

Автоматизированный расчет зарплаты, НДФЛ и взносов в несколько кликов. Сервис сам сформирует отчеты по сотрудникам. Экономьте свое время.

Если вы начнете читать книгу по расчету зарплаты, то наверняка найдете в ней описание таких систем оплаты труда или способов расчета зарплаты: повременная, сдельная, повременно-премиальная, бонусная, комиссионная и т.д. Эти системы не описаны в законодательстве, они существуют в экспертных статьях и авторских мнениях. Работодатель может принять свою систему оплаты труда, зафиксировать ее в локальных нормативных актах и применять в организации.

Повременная система оплаты труда

В этом случае заработок сотрудника напрямую зависит от отработанного времени, есть фиксированная цена за единицу времени. Единицей времени может быть полностью отработанный месяц (тогда начисляется оклад за месяц) или отработанная смена или час (тогда за смену или час устанавливается тарифная ставка).

Оклад

Если сотрудник работает по 40-часовому графику, то обычно основным видом его начислений является оклад. В этом случае устанавливается сумма, которая платится сотруднику за полностью отработанный месяц. Если сотрудник отработал месяц не полностью, то расчеты выполняются пропорционально отработанному времени.

Форма расчета оклада за текущий месяц такая: базовая сумма оклада, установленная за полностью отработанный месяц, делится на норму рабочего времени за этот месяц и умножается на фактически отработанное время.

Здесь есть одна особенность. Поскольку сумма оклада за полностью отработанный месяц в каждом месяце одинаковая, а норма рабочего времени по производственному календарю может отличаться, то сумма зарплаты за один день получается разная.

Пример:

Работник решил взять два дня отпуска за свой счет.

Давайте посмотрим, как будет при этом отличаться его заработок в мае и в июле 2021 года.

В мае норма рабочего времени 19 рабочих дней, оклад за полный месяц 30 000 руб. Отработано — 17 рабочих дней.

Оклад за отработанное время — 30 000 / 19 × 17= 26 842,11 рубля.

В июле норма рабочего времени 22 дня, отработано 20 дней. Оклад за отработанное время — 30 000 / 23 × 21 = 27 272,73 рубля.

Получается, что стоимость 1 дня в мае выше, чем в июле, и, если сотрудник берет два дня за свой счет, в июле это выгоднее, чем в мае.

Расчет по окладу удобно использовать, если сотрудники работают по стандартному рабочему графику. В этом случае им гарантирован оклад за каждый месяц работы.

Оплата по тарифной ставке

Расчет по окладу можно использовать и для тех сотрудников, которые работают по сменному графику, но это вызовет гораздо больше вопросов и у бухгалтера, и у сотрудников. Лучше использовать тарифную ставку, установленную за смену или за час. Давайте сравним такие расчеты.

Пример 1. Расчет по тарифной ставке за смену:

Представим магазин, который работает с 10 утра до 10 вечера, график работы продавцов в нем 2 через 2, рабочая смена длится 10 часов. У одной работницы первый рабочий день в июне попадает на первое число, у второй — на третье число. В месяце всего 30 дней, первая сотрудница отработает по графику 16 смен за месяц, а вторая — 14. Если установлена тарифная ставка за смену или за час, мы можем рассчитать в соответствии с ней оплату за месяц. Допустим, смена стоит 1300 рублей.

У первой сотрудницы: 16 смен × 1300 рублей = 20 800 рублей.

У второй сотрудницы: 14 смен × 1300 рублей =18 200 рублей.

Такой расчет прост и понятен. Давайте посмотрим, какой получится расчет, если при сменном графике использовать оплату по окладу.

Пример 2. Расчет по окладу при сменном графике

- 30 000 / 16 × 16 = 30 000

- 30 000 / 14 × 14 = 30 000

- 30 000 / 16 ×14 = 26 250 рублей.

- 30 000 / 14 × 14 = 30 000 рублей.

- 30 000 / 176 × 160 = 27 272,73 рубля.

- 30 000 / 176 × 140 = 23 863,64 рубля.

- 30 000 / 151 × 160 = 31 788,08 рубля.

- 30 000 / 151 × 140 = 27 814,57 рубля.

Итак, для тех сотрудников, которые работают по сменному или скользящему графику, расчеты делать удобнее, если установлена тарифная ставка за смену или за час.

Сдельная система оплаты труда

Сдельная оплата не зависит от отработанного времени и применяется к сотрудникам, результат работы которых можно оценить в качественных материальных показателях.

При этом зарплата не зависит от отработанного времени, но учет рабочего времени вестись должен: нужно заполнять табель. А при работе в ночное время оплата таким сотрудникам предусмотрена по повышенным расценкам.

Сейчас на небольших предприятиях такая система часто применяется для оплаты труда тех, кто работает на дому (фрилансеры) или по совместительству, со свободным графиком. Как правильно оформить таких работников? Организация должна вести учет рабочего времени, а фрилансеры не должны работать больше 40 часов в неделю. Контролировать это компания самостоятельно не может. Но можно издать приказ, обязывающий сотрудника заполнять табель учета рабочего времени, а в трудовой договор внести запись о том, что рабочее время и график работы он определяет самостоятельно. При этом он не должен работать больше, чем предусматривает норма по производственному календарю.

Приведем два примера такого расчета.

Пример 1. Сдельная оплата за количество

Дневная норма выпеченных тортов у сотрудницы кондитерской — 5 штук. Дневная ставка по тарифу составляет 1 500 рублей. За месяц сотрудница испекла 94 торта.

Оплата за 1 торт составит: 1 500 рублей / 5 тортов = 300 рублей за штуку.

При этом месячный заработок кондитера составит: 300 рублей × 94 торта = 28 200 рублей.

Пример 2. Сдельная оплата по норме времени

У сотрудницы кондитерской установлена норма времени на выпечку одного торта — 96 минут. Часовая тарифная ставка — 187,5 рублей. За месяц кондитер испекла 110 тортов.

Сдельная оплата составит: 187,5 × 96 минут / 60 = 300 рублей/торт.

Месячный заработок составит: 300 × 110 = 33 000 рублей.

Бонусная (комиссионная) система оплаты труда

Такая система оплаты обычно применяется для сотрудников, от работы которых напрямую зависит выручка компании. Например, для менеджеров по продажам, продавцов. При такой системе обычно есть небольшая постоянная часть (рассчитывается по времени работы), и есть бонусная часть, которая зависит от выручки в каждом конкретном месяце или от общей суммы выписанных/оплаченных счетов конкретного менеджера по продажам.

Мы рассмотрели основные системы оплаты труда в чистом виде. На практике обычно встречаются эти системы с дополнениями и изменениями, например, повременно-премиальная или сдельно-прогрессивная. Работодатели сами разрабатывают систему оплаты в зависимости от потребностей своей организации. Главное, чтобы сотрудники были ознакомлены с локальными нормативными актами, в которых описывается система оплаты, и понимали, от каких показателей зависит и из каких частей состоит их зарплата.

Читайте также: