Как не платить 13 процентов от зарплаты при ипотеке

Опубликовано: 02.05.2024

С 2019 года в налоговое законодательство введено такое понятие, как «единый налоговый платеж», ЕНП (ст. 45.1 НК). Он распространяется, в том числе на НДФЛ и является ДОБРОВОЛЬНЫМ . Добровольность – ключевое, что заинтересовало граждан. Все массово начали задаваться вопросом: «А нужно ли платить НДФЛ в условиях, когда он является добровольным?». Отвечаем – НУЖНО! И вот почему.

Почему НДФЛ никто не отменял?

Дело в том, что ЕНП – это не новый налог и не освобождение от НДФЛ, а лишь способ его уплаты. Его смысл в том, что можно частично или полностью заплатить подоходный налог добровольным авансом, еще до того, как ФНС пришлет налоговое уведомление на уплату (ч. 6 ст. 228 НК).

Как это работает? Например, вы получили подарок по дарственной. Или банк рефинансировал вам кредит и тем самым освободил от части долга. Так или иначе, это доход и с него нужно уплатить НДФЛ. Но вы не намерены ждать, пока ФНС насчитает налог и пришлет уведомление, и решили заплатить его авансом добровольно – теперь у вас есть такое право.

Но запомните: этот механизм не распространяется на налоги, которые у вас должен удерживать налоговый агент. Например, работодатель – ваш налоговый агент, он как и раньше, «откусывает» вам от зарплаты 13 процентов налога, и переводит их в бюджет, в это схеме ничего не поменялось (ч. 1 ст. 226 НК).

Впрочем, некоторым все же удается не платить налоги.

Кто не платит НДФЛ?

Итак, мы выяснили, на что идут 13 процентов от зарплаты – на уплату подоходного налога. Это обязательно, отказаться от его уплаты нельзя. Хотя некоторым все же удается. И законно, и незаконно. Среди них:

- Граждане, не имеющие доходов. Нет доходов – нет и налогов, все просто!

- Граждане, работающие неофициально. Тот же случай, что выше. С тем лишь отличием, что у первых нет дохода фактически, а у вторых – только формально, их работодатели не выполняют функции налоговых агентов и не передают сведения в ФНС, поэтому у налоговиков и нет претензий.

- Предприниматели и самозанятые. В отличие от первых двух категорий, третья платит налоги от своего дохода, но не НДФЛ. Например, для ИП существуют разные налоговые режимы. Самый распространенный – это УСН, он предусматривает уплату 6% от дохода. Похожая ситуация у самозанятых. Вместо НДФЛ самозанятый платит НПД в размере 4-6% (ст. 10 ФЗ № 422 от 27.11.2018). И касается это только профессионального или предпринимательского дохода, если деньги получены от иных источников – они также платят НДФЛ 13%.

- Граждане, получающие доходы, которые освобождены от НДФЛ. Тут тоже все просто. Есть много видов дохода, с которых налоги не взимаются.

С чего не взимается НДФЛ?

В соответствии со ст. 217 НК, существует 83 вида доходов, необлагаемых подоходным налогом. В их числе:

- пособие беременным, выплаты на ребенка и иная госпомощь;

- пенсии;

- алименты;

- доход от дарения недвижимости и ТС между близкими родственниками;

- наследство;

- доходы от продажи овощей и фруктов, выращенных дома без привлечения наемного труда;

- стипендии;

- доходы, полученные в качестве возмещения судебных расходов;

- субсидии и прочие.

Как-либо оформлять освобождение не нужно, все это происходит автоматически, без вашего участия – налоговая просто ничего не начисляет на эти доходы.

Как вернуть или уменьшить сумму налога?

Даже если вы работаете официально, у вас нет возможности скрыть от государства свою зарплату и она – единственный ваш доход, не расстраивайтесь. Есть еще один способ, как не платить 13% от зарплаты. По крайней мере, частично. И имя ему – налоговый вычет. Это такая специальная льгота, которая уменьшает налоговую базу по НДФЛ (сумму дохода, на который начисляется налог), тем самым снижая сумму самого налога.

Работает это так: представим, ваша зарплата – 60 тыс. рублей, а сумма предоставленного вычета – 15 тыс. рублей. 60 - 15 = 45 тыс. рублей. Вот только на эти деньги будет рассчитываться налог, остальные 15 тыс. от него освобождены.

Вычеты бывают разные:

- Стандартный (ст. 218 НК). Включает уйму категорий граждан (от чернобыльцев до родителей с детьми), для каждой из которых предусмотрен свой вычет. Например, если у вас есть 1 ребенок – вам положено 1400 руб. вычета ежемесячно.

- Социальный (ст. 219 НК). Предоставляется в сумме расходов потраченных на благотворительность, на переводы в НПФ (не более 120 тыс. руб./год), на медицинскую помощь (без ограничений по сумме), на образовательные услуги (не более 50 тыс. руб./год) и ряд других трат.

- Имущественный (ст. 220 НК). Предоставляется единожды лицам, которые получили доход от продажи или понесли крупные расходы на покупку имущества – недвижимости, транспорта и прочего. Сумма вычета зависит от вида дохода или расхода и купленного/проданного имущества. Например, при продаже квартиры – 1 млн руб., а при покупке – уже 2 млн!

Использовать вычет можно через обращение в налоговую, путем подачи декларации. Тогда ФНС рассчитает и вернет часть излишне уплаченного налога на ваш счет в банке.

Второй способ – через работодателя. В этом случае, перед тем как высчитать 13 процентов от зарплаты, бухгалтерия сначала посчитает вычет. В итоге из вашей зарплаты НДФЛ будет удержан в меньшей сумме. Или совсем не будет удержан – все законно и просто!

Сегодня разберем инструкцию по возврату 13 процентов от покупки квартиры в ипотеку. Многие слышали, что часть суммы от покупки можно вернуть обратно. И это действительно так. Государство заинтересовано в том, чтобы граждане улучшали свои жилищные условия, и оказывает меры социальной поддержки тем, кто решился на ипотечный заем для покупки жилья. Как работает возврат гражданам части стоимости ипотечного жилья? Все тонкости этого процесса, связанные с ипотекой, рассмотрим более подробно.

Вычеты для заемщика

Если вы купили жилье в ипотеку, то вам государство предоставляет возможность получить частичную компенсацию – вы сможете вернуть себе 13 процентов от квартиры в ипотеку. Каждому такому заемщику предоставляется два вида налогового вычета (такое название имеет в налоговом законодательстве указанный возврат).

Что это за виды вычета:

- основной вычет, который рассчитывается от стоимости приобретенного жилья;

- вычет за проценты. Он рассчитывается от суммы уплаченных банку ипотечных процентов.

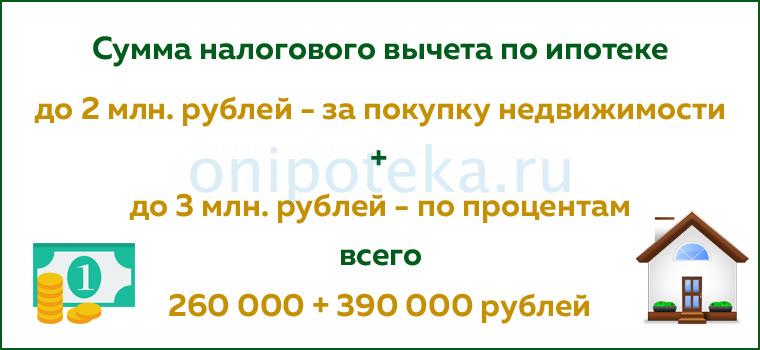

Рассмотрим их особенности и условия подробнее. Основной вычет установлен в размере 13 процентов от покупки квартиры в ипотеку. Однако сумма возврата ограничена 260000 рублей, это 13% от 2 млн. рублей. По закону это максимальная стоимость жилья для возврата (НК РФ, ст. 220, п. 3 (скачать)). Например, при стоимости жилья 1 млн. рублей заёмщик получит 130000 рублей возврата. Если же недвижимость стоила 3 млн. рублей, то возврат составит только 260000 рублей (НК РФ, ст. 220, п. 4 (скачать)).

Второй вычет предоставляется заемщику государством в качестве возмещения уплаченных банку процентов. Это также социальная помощь гражданам, которым приходится переплачивать сверх стоимости жилья существенную сумму банковских процентов, доходящую нередко до 100%.

Как рассчитывается такой вычет? Всё те же 13%, но уже от суммы банковских процентов. Однако и здесь государство ограничивает сумму помощи – максимальная сумма возврата процентов по ипотеке только 390000 рублей. Этот лимит установлен с 2014 года. Например, заёмщик оплатил банку ипотечных процентов на сумму 2500000 рублей. От этой же суммы ему и положено 13% в виде вычета, то есть компенсация равна 325000 рублей. Если же выплаченные проценты составляли 4500000 рублей, то вычет будет ограничен, и заемщик получит только 390000 рублей.

Кто может заявить о возврате своих налогов

Согласно налоговому кодексу использовать возврат процентов при покупке квартиры в ипотеку могут следующие граждане:

- люди, которые приобрели квартиру или самостоятельно построили на земельном участке дом в ипотеку;

- граждане Российской Федерации или иностранцы, пребывающие более полугода на территории России и оплачивающие налог на свой доход в размере тринадцати процентов;

- женщины в декретном отпуске имеют право получить вычет сразу после выхода из декрета, если жилье было куплено до отпуска по уходу;

- законные опекуны (родители) несовершеннолетнего, если он стал собственником жилья.

Кому не вернут налог

Кроме тех, кто имеет право на 13 процентов возврата за квартиру в ипотеку, есть категории граждан, которые не имеют права на такой вычет (НК РФ, ст. 220, п. 5 (скачать)).

К ним относятся:

- люди, которые официально не трудоустроены, а значит, не платят подоходный налог тринадцать процентов;

- неработающие пенсионеры по той же причине;

- граждане, купившие квартиры у своих родственников;

- индивидуальные предприниматели, которые ведут деятельность по упрощенной системе налогообложения;

- юридические лица и их представители.

Нюансы возврата налога

Обращаем внимание на важные моменты в процедуре возврата налогов:

- только зарегистрированные в России налогоплательщики (резиденты) с официальным доходом, добросовестно оплачивающие свои налоги, имеют право на вычет;

- невозможно получить вычет, если покупка жилья производилась вне территории РФ;

- положительный момент для заемщиков заключается в том, что можно произвести возврат процентов по ипотеке за 3 года, которые предшествовали году подачи заявления;

- в любое время (даже через несколько лет) можно обратиться за вычетом, который будет произведён на дату оформления сделки. Эта возможность существует у всех заемщиков, так как исковая давность для возврата налога законом не установлена;

- по кредитам, которые оформлялись ранее (еще до 2014 года), максимальная сумма к возврату установлена не была, в таких случаях ограничений (лимитов) по выплатам нет;

- один заемщик может неограниченное количество раз подавать заявки. Но общая сумма вычета все равно не может превысить лимит в 390 тысяч рублей. Это изменение появилось тоже с 2014 года;

- вопрос не менее важный: через какое время можно вернуть 13 процентов от покупки квартиры в ипотеку? В любое время – это право бессрочное;

- при покупке апартаментов будущим владельцам не придется рассчитывать на вычет по налогам. Конституционный суд вынес определение – апартаменты не являются жилыми помещениями, значит, на них не распространяется действие статьи 220 из Налогового кодекса.

В случае приобретения нескольких объектов жилья можно получить основной вычет по каждому из них. А 13 процентов возврата с покупки квартиры в части банковских процентов возможен только один раз.

Как сделать расчет вычета

Приведем пример расчета. Гражданин оформил ипотеку, стоимость квартиры составила шесть миллионов рублей. Это произошло в 2013 году (до вступления новых правил). По процентам общая оплата составила три миллиона шестьсот тысяч. В этом случае рассчитываем вычет по простой формуле.

Берем 13% от двух миллионов (максимальной суммы покупки) и суммируем с 13% от уплаченных процентов. Общий вычет будет равняться 728000 рублей. Здесь не рассматривается срок возврата, так как мы не знаем общий объем налогов заемщика за каждый год ипотеки.

Как рассчитать возврат процентов по ипотеке при тех же данных, если покупка произошла уже в 2014 году? Формула будет та же, но цифры будут несколько отличаться.

Все те же 13% от двух миллионов суммируются уже с 13% от трех миллионов, так как это максимальная сумма по процентам к возврату. В итоге имеем 650000 рублей, подлежащих к выдаче.

В этом примере показано, как правильно рассчитать основной вычет и возврат налога по уплаченным процентам по ипотеке, в чем разница между предыдущими правилами расчета и новыми.

Еще один пример расчета вычетов, который наглядно демонстрирует сам алгоритм.

В 2017 году гражданин приобрел жилье за два с половиной миллиона. В этом же году он заплатил подоходный налог на общую сумму восемьдесят шесть тысяч рублей. Здесь имущественный вычет будет формироваться из максимально допустимой стоимости – из двух миллионов, то есть возврату подлежит всего двести шестьдесят тысяч. Но за указанный год можно будет вернуть только сумму уплаченного налога – восемьдесят шесть тысяч рублей, а остаток будет возмещен в следующие годы.

Как подать заявку

Каждый, кто решил воспользоваться вычетами, должен знать, что существует несколько способов заявить об этом:

- обратиться лично в налоговую службу по месту прописки;

- воспользоваться порталом госуслуг;

- обратиться в ближайший МФЦ, который обслуживает район вашего проживания;

- заявить по месту работы (НК РФ, ст. 220, п. 8 (скачать)).

Какой способ считается самым удобным и простым на возврат уплаченных процентов по ипотеке? По отзывам – через интернет. Для этого надо зайти на сайт госуслуг в свой аккаунт. Если вы первый раз на портале, то перед этим необходимо там зарегистрироваться. Для регистрации налогоплательщик должен иметь перед собой паспорт РФ, где есть адрес прописки. Еще надо иметь два идентификатора – СНИЛС и ИНН. После проверки данных вы сможете пользоваться всеми госуслугами.

Если вы выбрали подачу заявки через многофункциональный центр, то документы для возврата 13 процентов с ипотеки будут такими же, как и при обращении в налоговую инспекцию по месту жительства.

Главный документ по вычетам – декларация

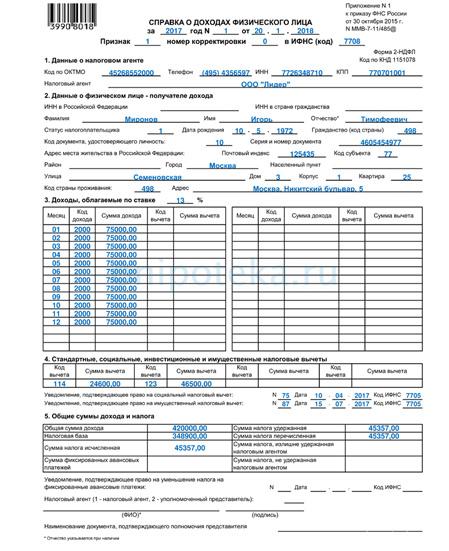

Работающие по найму граждане обращаются к своему работодателю с целью получения справки по их доходам по форме 2-НДФЛ.

Как правило, эти справки выдает бухгалтерия по основному месту работы. Такие справки отображают весь объем удержанных средств в качестве подоходного налога за указанный временной период. Форма скрепляется печатью и подписями бухгалтера и руководителя организации, где работает заявитель.

Также все заявители готовят в ФНС форму 3-НДФЛ, так называемую декларацию на возврат процентов по ипотеке (НК РФ, ст. 220, п. 7 (скачать)).

Такой же бланк заполняют индивидуальные предприниматели. Какие доходы фиксируют физические лица в этом документе? Все доходы, не связанные с получением дохода по основному месту работы. Сюда можно отнести выручку от сдачи квартиры, дивиденды по акциям, выручку от продажи недвижимости и прочие. Получатель доходов собственноручно заполняет графы такого бланка и оплачивает налог с доходов.

Рассмотрим вопрос о том, какие документы нужны для получения 13 процентов от покупки квартиры в ипотеку (НК РФ, ст. 220, п. 3, пп.6, 7 (скачать)):

На возврат процентов документы собираются достаточно быстро, 2-3 дня может занять только получение справки с работы.

Квартира в ипотеке как вернуть 13 процентов: порядок действий

Рассмотрим инструкцию по возврату процентов по ипотеке.

- Сбор необходимых документов. На этом этапе заявитель определяет, будет ли он лично приходить в налоговую, придет в МФЦ или заявит через портал госуслуг. От этого зависит перечень документов.

- Подготовка налоговой декларации. В соответствии с источником доходов заявитель запрашивает справку вида 2-НДФЛ и заполняет форму 3-НДФЛ.

- Подача заявления на возврат процентов по ипотеке и пакета документов в налоговую службу выбранным методом.

- Документы проверяют специалисты налоговой инспекции в течение трех месяцев. При положительном результате рассмотрения средства для возврата перечисляются на банковский счет.

- Если заявитель решил получить вычет через работодателя, то он предъявляет на месте работы уведомление из налоговой службы, пишет заявление о вычете. Далее бухгалтерия готовит документы на оформление возврата НДФЛ.

Отказы в возврате

В некоторых случаях налоговая служба отказывает в возврате налогового вычета. Рассмотрим случаи, когда это происходит:

- неполный пакет документов. Очень распространенная причина отказа. Чаще всего происходит по ошибке заявителя, который не смог предоставить нужные документы;

- некорректно заполнена налоговая декларация. Происходит вследствие скрытия части доходов, при неправильном заполнении бланка или отсутствии подписи;

- заявка подана не в тот орган. Часто заявитель подает пакет документов на возврат НДФЛ с процентов по ипотеке по месту фактического жительства, а не по прописке;

- недвижимость приобретена не по договору купли-продажи, а в рамках государственной целевой программы. Фактически, заявитель не платил за такую недвижимость.

В любом случае, при отказе к возврату 13 процентов НДФЛ по ипотеке, заявителю будет указана причина отказа. Он может самостоятельно устранить ее и подать заявление на вычет повторно. Если устранить невозможно, то заявитель вправе обжаловать отказ.

Как можно получить вычеты

Когда пройдены все этапы подачи заявки на возврат средств, следует разобраться, как же человек может получить сам вычет.

При подаче на возврат процентов по ипотеке через работодателя имеется возможность получить выгоду сразу после решения о возврате налогового вычета. Уже начиная со следующего месяца, после положительного решения, работник будет освобожден от подоходного налога. И так будет продолжаться до тех пор, пока не погасится вся стоимость уплаченных налогов за отчетный период.

Если квартира приобретена в ипотеку – возврат с покупки квартиры и возврат процентов стоит делать одновременно. Это позволит сэкономить время на рассмотрение каждой заявки в налоговой службе.

Можно ли получить вычет за целый год

Очень часто встречается вопрос о том, зависит ли вычет за целый год от того, в каком месяце произошла покупка квартиры. Действительно, если квартира куплена в середине года или в конце, то когда можно вернуть 13 процентов от ипотеки, можно ли надеяться на вычет за весь год? Законодательство говорит нам, что можно. Расходы по покупке квартиры были в текущем налоговом году (то есть календарном). Таким образом, даже если вы купили квартиру накануне нового года, то на вычет можно подавать заявление, и налоговая база будет учитываться за весь год.

Возврат процентов для семьи

Очень часто ипотеку оформляют оба супруга в семье и являются созаемщиками. Так как после покупки квартира является общей, оба супруга несут издержки по ее приобретению . В таком случае супруги имеют право на возврат процентов по ипотеке при совместной собственности . Вычет будет общим – один на двоих. Однако супруги могут заключить между собой соглашение о том, кто из них в какой мере участвует в погашении процентов по кредитам. Обычно этим занимается один из супругов, тем самым предоставляя другому возможность в будущем взять вычет в полном объеме.

Нередко созаемщиками являются несовершеннолетние дети в семье. Они становятся собственниками жилья наравне с родителями. Так как несовершеннолетний не имеет заработка и фактически не может реализовать свое право на вычет, то закон позволяет сделать это родителям или опекунам. Родители получают налоговый вычет за своих детей наравне со своими вычетами. В таком случае размер получаемых вычетов очень часто является максимальным.

Следует отметить, что если родители раньше уже использовали возврат налогов, то не смогут в дальнейшем получить вычет за детей. Отметим и такой момент. Дети, достигнув совершеннолетия, могут получить сами свой вычет, если родители не сделали этого ранее.

Если при покупке был использован материнский капитал, то он не будет учитываться при возврате налогов. Например, семья купила квартиру за четыре миллиона, первоначальный взнос был уплачен материнским капиталом (453 тыс. рублей). Значит, вычет будет взят не от всей суммы, а от 3 547 000 рублей, то есть за вычетом этого взноса.

Если погасить досрочно ипотеку – дадут ли вычеты

Нередки случаи, когда люди, взявшие квартиру в ипотеку, изыскивают средства для досрочного погашения ипотеки. Разберемся, имеют ли они право на возврат 13 процентов с ипотеки в этой ситуации.

Имеется два варианта досрочного погашения. Первый – это полное погашение ипотечного займа. При этом человек выплачивает полную стоимость самой квартиры и проценты по кредиту в полном объеме. Значит, он имеет право на получение налоговых выплат и по основной части, и по процентам.

Некоторые банки прописывают в договоре ипотеки, что при досрочном погашении банк обязан сделать возврат излишне уплаченных процентов, то есть фактически вернуть их часть заемщику. Но законодательство не разрешает получать и вычеты, и проценты от банка. Если у заемщика произошел возврат уплаченных процентов при досрочном погашении ипотеки, он не получит вычет по процентам. И может рассчитывать только на возврат налога от стоимости жилья. Тут стоит подсчитать размер налогового вычета, размер возвращенных процентов от банка и определить для себя, что же выгоднее.

Что в итоге

Рассмотрев механизмы получения вычетов, можно убедиться, что система действительно оказывает социальную помощь при использовании ипотечного займа. А гибкие условия позволяют вернуть средства в максимальном объеме.

При покупке жилой недвижимости с привлечением ипотечных денег законодательство РФ предлагает вернуть 2 налоговых вычета:

- Основной вычет.

- Вычет по ипотечным процентам.

Суть заключается в том, что после приобретения и подписания документов собственности вы вправе вернуть часть потраченных денежных средств.

При официальном трудоустройстве с «белой» зарплаты бухгалтерия перечисляет подоходный налог (13 %) в бюджет. Сотрудник получает з/п с вычетом НДФЛ — налога на доходы физических лиц. В случае приобретения жилья эти деньги разрешается вернуть.

ВНИМАНИЕ! Если гражданин не платит НДФЛ или трудится в качестве ИП по УСН, ему нечего возвращать из бюджета. Вернуть можно лишь реально начисленный или уплаченный налог.

Оформить возврат налога могут следующие категории граждан, перечисляющие НДФЛ:

- Работники предприятий и ИП с основной системой налогообложения.

- Пенсионеры, вышедшие на пенсию ранее 3 лет.

Кредит состоит из двух частей: основной долг и начисленные на него проценты. Соответственно, налоговый вычет при покупке недвижимости в ипотеку рассчитывается из размера каждой из этих частей.

Что такое основной налоговый вычет по ипотеке?

Основной вычет включает в себя личные и кредитные денежные средства, потраченные на приобретение любой жилой недвижимости.

Процедура получения вычета при покупке жилья в ипотеку выглядит так же, как и при оплате собственными накоплениями.

Что такое вычет при выплате процентов по ипотеке?

Сумма налогового вычета на погашенные проценты по жилищному кредиту зависит от фактически уплаченных процентов. Сумма возврата будет равна размеру перечисленных процентов, умноженных на 13 %.

ВАЖНО! Если стоимость недвижимости, указанная в договоре, меньше суммы ипотечных средств, то вычет будет рассчитываться на основе стоимости жилья.

Когда возникает право на налоговый вычет по ипотечному кредиту?

Оба вида вычета возвращаются не раньше года, следующего за годом оформления права собственности на недвижимость.

В большинстве случаев договор на ипотеку заключается до получения документации на жильё. Этот момент не связан с размером возврата по ипотечным процентам — вычет включает всю сумму выплаченных вами процентов с самого первого платежа.

ВНИМАНИЕ! Если общая сумма зарплаты за год и размер перечисленных налогов позволяют, можно единоразово оформить получение основного вычета.

Вернуть налог по ипотечным процентам можно только в соответствии с вашими фактическими выплатами банку — за прошедший год.

В каких ситуациях можно воспользоваться?

Возврат можно оформить при затратах:

- на строительство или приобретение недвижимости: комнаты или доли, квартиры;

- покупку земли под возведение дома;

- выплату ипотечных процентов;

- ремонт и отделку жилого помещения — при покупке «черновой» новостройки.

За какое время можно получить?

Право на возврат перечисленных денег возникает в календарном году, которым датировано право собственности на него, и распространяется на последующие годы.

ВАЖНО! Людям, вышедшим на пенсию, разрешается оформить перенос вычета на 3 года ранее возникновения права собственности.

Если покупка квартиры произошла в прошлом, и вычет на неё не был оформлен, то можно его вернуть сейчас — ограничения по сроку возврата отсутствуют. Однако вернуть НДФЛ можно максимум за 3 последних года.

К примеру, если квартира куплена в 2017 г., а вычет оформляется в 2020 г., то вернуть налог получится за 2019, 2018 и 2017 гг.

За какой период можно оформить?

Документы на получение вычета подаются за весь календарный год (независимо от месяца покупки и месяцев уплаты налоговых сумм).

Направлять документы на возврат налога за календарный год можно лишь после его истечения.

Вычет не предоставляется

Бывают ситуации, при которых воспользоваться возвратом имущественного налога не получится:

- Жильё куплено у взаимосвязанных лиц. Вычет не предоставляется, если жильё приобретено у родственников или работодателя. Эти категории людей являются заинтересованными сторонами.

- Человек получил доступный лимит вычета. Вернуть деньги можно 1 раз, если квартира куплена до 2014 г. После 2014 г. внесены корректировки, если размер полученного вычета меньше максимального лимита, то оставшиеся средства можно дополучить, приобретая другой объект недвижимости.

Обязательно ли заявлять вычет по ипотечным процентам сразу?

Когда основной вычет не исчерпан в полном размере, допускается не запрашивать возврат налога по ипотечным процентам сразу. Это поможет избежать подачи в налоговую инспекцию дополнительных документов. После полного возврата основного вычета можно внести в декларацию сведения о возврате кредитных процентов и приложить соответствующую документацию.

Обязательно ли подавать документы на вычет ежегодно?

Порой возникают случаи, когда основной вычет возвращён, а оставшиеся проценты по ипотеке составляют небольшую сумму. Для экономии времени можно не подавать декларацию (3-НДФЛ) в ИФНС ежегодно, а подать позже — за несколько лет, прописав в документе размер всех уплаченных за этот период процентов.

Виды кредитов и займов, подходящих под категорию налогового вычета по процентам

На основании подп. 4 п. 1 ст. 220 НК РФ налоговый вычет разрешается оформить на кредитные средства, выделенные на приобретение или возведение жилья.

Ссуда, выданная сотруднику работодателем для приобретения недвижимости, также относится к категории возврата налогового вычета по погашенным процентам.

ВАЖНО! В соглашении необходимо прописать цель: возведение/покупка конкретного жилья. В иной ситуации будет получен отказ в возврате процентов.

Правила получения вычета по ипотечным процентам

Существенные перемены произошли 01 января 2014 г.:

- Ипотечная недвижимость до 01.01.2014 г. Ограничение размера процентного вычета отсутствует.

- Ипотечная недвижимость после 01.01.2014 г. Максимальная сумма по налоговому вычету по ипотечным процентам — 3 млн руб. То есть, если размер процентов по ипотеке превысил эту сумму, вернуть 13 % вы сможете только с 3 млн руб.

Условия для возврата имущественного налога по ипотечным процентам:

- Целевое назначение займа. Договор, заключённый между человеком и компанией, предоставляющей кредит, должен содержать строку с информацией о том, что ресурсы выдаются на приобретение либо строительство определённого жилища.

- Возврат реально уплаченных процентов. Указывать в декларации разрешено лишь проценты по ипотеке, погашенные в прошлые периоды.

- Получение денег в году, следующим за годом, в котором получено право на собственность. Если квартира куплена в 2019 г., право на неё получено в 2020 г., то подавать на вычет следует не раньше 2021 г.

- Получение вычета с ипотечных процентов, уплаченных до оформления документа на собственность. Проценты, выплаченные до даты подписания права собственности, не включаются в расчёт налогового возврата.

- Единый документ 3-НДФЛ для основного и процентного вычета по ипотеке. При подаче на получение обоих вычетов сразу, не требуется заполнения двух деклараций — сведения указываются в общей форме. Если вычет по основному долгу уже получен — сумма также должна быть прописана в документе отдельной позицией.

Процедура получения

Вернуть имущественный налог можно двумя путями:

- Через работодателя в нынешнем году. Подоходный налог не возвращается отдельно, а включается в последующие выплаты з/п.

- Через ИФНС в следующем году или позже. 13 % от налога на имущество возвращается человеку общей суммой за год или несколько лет.

Через работодателя

Вычет с процентов может перечисляться на ваш счёт частично каждый месяц: ФНС перестаёт удерживать НДФЛ, и размер зарплаты увеличивается на эту сумму.

Для получения возврата у работодателя и избежания перечисления подоходного налога в действующем году необходимо запросить в ИФНС уведомление, подтверждающее возможность получения вычет.

Заявлять на вычет с ипотечных процентов через работодателя не совсем удобно. Периодически нужно запрашивать подтверждение у кредитора и снова брать уведомление в налоговой инспекции.

ВНИМАНИЕ! Если подать на возврат в конце года — к примеру, в сентябре, ИФНС вернёт налог с начала года. 3-НДФЛ при возврате через работодателя не подаётся, достаточно заявления, которое рассматривается 30 дней.

Через ИФНС

Процедура возврата налога включает: сбор и подачу документации, проверку ИФНС и перечисление денежных средств. Каждый конкретный случай имеет особенности, в связи с чем желательно уточнять точные требования к оформлению вычета.

ВНИМАНИЕ! Копии документов, предназначенные к подаче в налоговую службу, обязательно требуется нотариально заверить.

Сдать документы можно одним из следующих способов:

- Лично. Если при проверке справок инспектор выявит несоответствия или недостачу какого-либо из документов — вы узнаете об этом сразу на месте.

- Почтовым отправлением. Ссылаясь на п. 4 ст. 80 НК РФ, направлять документацию необходимо ценной корреспонденцией с описью вложений. Подготовленные документы вкладываются в конверт (без запечатывания) и составляется почтовая опись в двух экземплярах. В ней перечисляются все отправляемые документы. На проверку поступивших документов у ИФНС есть 3 месяца, и еще 1 месяц предусмотрен на перечисление налоговой суммы.

ВАЖНО! Если ИФНС обнаружит неполный пакет документов или допущенные ошибки в заполнении — вы узнаете об этом лишь спустя 2–3 месяца, когда завершится камеральная проверка.

Документы

Для оформления налогового вычета на недвижимость, приобретенную в кредит, в налоговую инспекцию в соответствии с местом проживания нужно подать определённые документы:

- Соглашение с компанией, выдавшей кредит. В качестве неё могут выступать банковское учреждение или фирма-работодатель.

- Оригинал справки о погашенных процентах за год. Документ выдаётся в том месте, где был получен кредит.

- Документ, удостоверяющий личность. Допускается предъявление паспорта или другого заменяющего его документа. Потребуется копия первой страницы и прописки.

- Оригинал справки 2-НДФЛ. Выдается бухгалтерией работодателя. В случае если человек в течение года работал на разных предприятиях, нужно запросить справки со всех мест работы.

- Оригинал заявления на получение вычета установленного образца. В документе прописываются реквизиты для перечисления денежных средств из бюджета.

- Заверенная копия договора долевого участия или купли-продажи.

- Копии документов, подтверждающих оплату сделки.

- Копия акта приёма-передачи, если недвижимость куплена по договору долевого участия.

- Копия выписки из ЕГРН, если недвижимость куплена по договору купли-продажи.

- Оригинал налоговой декларации 3-НДФЛ.

Некоторые налоговые инспекции запрашивают подтверждение уплаты основной задолженности и ипотечных процентов. Эти справки вы не обязаны представлять.

ВНИМАНИЕ! В этом случае действуйте по своему желанию — подготовьте требуемую документацию или сошлитесь на письмо ФНС РФ от 22 ноября 2012 г. Оно говорит о том, что для возврата имущественного налога достаточно наличия банковской справки.

Получение налогового вычета при рефинансировании кредита

Рефинансирование кредитного договора в стороннем банковском учреждении даёт право на получение вычета по процентам и по изначальному, и по действующему займу.

Для запроса вычета по процентам кредита, полученного для рефинансирования ипотечной сделки, пакет документов дополняется копией нынешнего кредитного договора.

ВНИМАНИЕ! Проводить рефинансирование кредита можно неограниченно, это не отражается на праве возврата НДФЛ с ипотечных процентов.

Однако имеются два ограничения:

- новый договор обязательно должен содержать информацию о том, что он заключён для рефинансирования предыдущего ипотечного кредита;

- кредит должен быть рефинансирован в банке, имеющем лицензию Центробанка.

Процесс оформления возврата НДФЛ с ипотечных процентов через ИФНС:

Как связан возврат по покупке жилья и по процентам по ипотеке?

До 2014 г. вернуть налог на проценты можно было лишь по тому жилью, за которое возвращался основной долг. Если по заёмной недвижимости не оформлялся основной возврат, то и в выплате по процентам отказывали.

С 2014 г. возврат имущественного налога по покупке жилья и по размеру погашенных процентов оформляется двумя отдельными вычетами. Теперь их можно согласовать в отношении разных объектов.

Но при соблюдении условий:

- право на получение возврата с процентов возникло по истечении 2014 г.;

- право имеется, но не было заявлено позже.

В случае если право на возврат возникло до 2014 г., то при подаче на вычет в 2020 г. он также связан с основным.

Человек самостоятельно определяет очерёдность оформления вычетов. Чаще всего первой подают заявку на предоставление основного возврата, выданного при приобретении квартиры, а затем — с ипотечных процентов.

ВНИМАНИЕ! Если заключен потребительский кредит и на его сумму построен частный дом, получить вычет по процентам ипотеки не выйдет в связи с отсутствием прописанного в договоре целевого назначения.

Как оформить?

Документация на вычет подаётся лично через ИФНС или с помощью сервиса Сбербанка.

Приложение удобно в случае, если человек не хочет изучать все тонкости и заполнять формы самостоятельно.

ВНИМАНИЕ! Услуга по заполнению 3-НДФЛ и подготовке документов составляет 1 499 руб.

Вначале подаётся онлайн-заявка, после чего звонит налоговый консультант и информирует о необходимых документах. Для направления консультанту изображений справок можно воспользоваться сканером или камерой смартфона. После получения документов консультант самостоятельно заполняет декларацию и направляет вам полный пакет, который вам остаётся лишь подать в ИФНС. Чтобы воспользоваться сервисом, не обязательно быть клиентом ПАО Сбербанк.

Как рассчитать вычет и налог к возврату?

Возврат уменьшает базу налогообложения — сумму, с которой происходит удержание налога. Сумма вычета может быть до 13 % от реально уплаченных процентов. Например, если вы оплатили в пользу банка проценты по ипотеке на 10 тыс. руб., вычет составит 1 300 руб.

Одновременно с этим вам не смогут выплатить больше той суммы, что была перечислена в виде налогов. К примеру, вами было перечислено за 2019 г. 10 тыс. руб. – проценты по ипотеке. 13 % от этой суммы — 1 300 руб. Вы получите 1 300 руб. в случае, если перечислили (удержал из зарплаты работодатель) за 2019 г. 1 300 руб. НДФЛ. Если за 2019 г. в бюджет с вашей з/п поступило лишь 1 000 руб. подоходного налога, вам вернут по результатам 2019 г. также 1 000 руб. 300 руб. перенесутся на следующий год.

ВНИМАНИЕ! Вычет по ипотечным процентам может переноситься на следующие годы.

Максимальная сумма

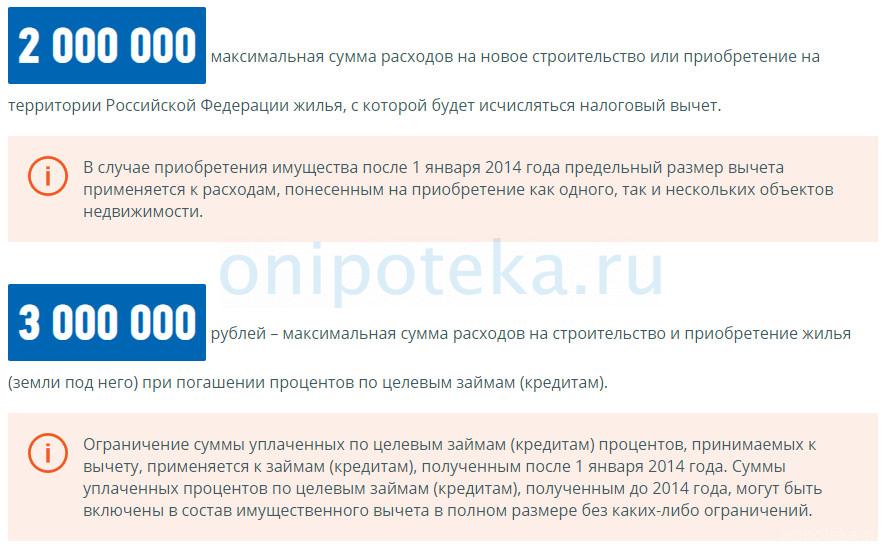

Законодательством РФ предусмотрены максимальные лимиты по имущественным вычетам:

- для расчета основного вычета — 2 млн руб.;

- для расчета вычета по процентам — 3 млн руб.

Это означает, что до 260 тыс. руб. разрешается запросить из ваших перечислений в случае приобретения жилья и до 390 тыс. руб. – за погашенные проценты. То есть можно стать владельцем квартиры за 5 и даже 10 млн руб., но ИФНС выплатит лишь 13 % с 2 млн руб.

ВНИМАНИЕ! Максимальный лимит на вычет для недвижимости, купленной до 2008 г., — 1 млн руб.

Общая сумма разрешённого вычета за жильё и ипотечные проценты составляет 650 000 руб.

Если налогооблагаемая база маленькая, возвращать налог можно на протяжении нескольких лет до полной компенсации суммы.

Что делать при общей собственности?

В ситуации при совместном долевом владении вычет (основной и по процентам) распределяется согласно долям собственников. Такая же схема работает при супружеских долях. Передавать собственную часть вычета одна сторона долевого владения другой не может.

При общем владении вычет также распределяется, но с согласия собственников. Они должны составить письменное заявление о распределении вычета и подать его в ИФНС вместе с другой документацией.

Как-то раз мне попадалось в интернете обсуждение. Человек писал, что не хочет платить государству свои 13% от зарплаты в виде НДФЛ. Мол, социальные и пенсионные взносы с нас и так удерживают в обязательном порядке, а тут еще налог плати.

Аргумент был такой: в поселке, где жил мужчина, закрыли школу, вместо поликлиники остался медпункт, а дороги не ремонтировали чуть ли не с советских времен.

Но по желанию не выплачивать эти 13% невозможно. К тому же налог этот платит работодатель, то есть в принципе нет этой опции выбора.

Единственный вариант частично вернуть деньги из уплаченного НДФЛ — это получить налоговый вычет.

Собрала для вас список основных расходов, за которые можно получать налоговый вычет.

Покупка квартиры

Такой вычет можно получить только один раз за жизнь. Можно вернуть 260 тысяч рублей, если квартира стоит 2 миллиона рублей или больше. Если стоимость меньше, то вернуть можно 13% от фактически уплаченной суммы.

Если вы воспользовались вычетом после 2014 года на квартиру дешевле 2 млн, то остаток вычета можно перенести на другой объект недвижимости в случае новой покупки.

Учитывайте, что для получения максимальной суммы вы должны за три года выплатить НДФЛ не ниже этой суммы. Если меньше, то можно получить возмещение в рамках фактически уплаченных вами в виде этого налога средств.

Проценты по ипотеке

Тут тоже можно вернуть 13%, максимальная сумма — 390 тысяч рублей. Но тоже есть ограничение по тому, что вычет можно получить только из фактически уплаченных налогов.

Строительство дома или покупка земельного участка

Максимальная сумма вычета — 260 тысяч рублей. За строительство можно получить деньги, только если по документам у вас «жилой дом», а не «жилое строение».

Лечение и лекарства

Не все знают, но оформить этот вычет можно не только с оплаты медицинских услуг, но и с оплаты лекарств. Они могут быть недешевыми, поэтому получить назад 13% приятно.

Вычет можно получить, если расходы были не только на себя, но и на родителей, детей или супруга/супругу.

Стандартный лимит по вычету — 120 тысяч рублей. Но есть также официальная категория «дорогостоящее лечение» — если ваши траты туда входят, то лимита нет и такой вычет не суммируется с другими социальными вычетами.

Обучение

Не только платный вуз, но и всякие курсы и другие образовательные услуги.

Можно получить вычет на себя или на ребенка или сестру и брата, если они учились в вузе на очной форме и их возраст — менее 24 лет.

Для вычета по обучению детей лимит — 50 тысяч рублей на одного ребенка. На себя — 120 тысяч рублей.

Профессиональные вычеты

Положены ИП, которые платят НДФЛ, и физлицам, которые оказывают услуги и работают по гражданско-правовым договорам. Можно получить вычет за расходы, которые пришлось понести для получения дохода. Размер вычетов варьируется в зависимости от вида деятельности и статуса.

Вычеты по ИИС и инвестициям

Если вы будете хранить деньги на индивидуальном инвестиционном счете, можно получать вычет в 13% каждый год, но максимальная сумма вычета — 52 тысяч рублей, то есть с суммы не более 400 тысяч рублей.

По обычному брокерскому счету положен налоговый вычет, если вы владеете бумагами не менее трех лет.

Вычет на детей

Вычеты на детей предоставляют только за тот срок, пока доход мамы или папы с начала года не превысит 350 000 рублей. За первого ребенка положено 1400 рублей в месяц, за второго — тоже 1400, за третьего и последующего — по 3000 рублей.

Инвалидность и другие льготные статусы детей и родителей увеличивают размер вычетов.

Вычет по расходам на спорт

Те же 13%, максимальный лимит — 120 тысяч рублей. Закон уже приняли, подать заявление можно будет с 1 января 2022 года.

Я перечислила тут основные виды вычетов, доступных обычному человеку. Для получения вычета нужно обязательно платить НДФЛ и официально подтверждать понесенные расходы.

Особенности возврата средств с точки зрения закона

Законодательная норма, предписывающая вернуть средства налогоплательщику, взявшему ипотечный кредит, зафиксирована в положениях гл. 23 НК РФ и рядом отдельных актов, разъясняющих процесс оформления возмещения от государства.

Как установлено законом, гражданин, купивший недвижимость с помощью ипотечного кредита, вправе обратиться в ФНС, чтобы вернуть деньги, из части средств, уплаченных в виде подоходного налога (т.е. в размере 13% от общего дохода за год). Возврат по ипотеке ограничен 2 параметрами: суммой выплаченных процентов и отчисленным налогом.

Чтобы компенсировать расходы процентов по кредиту на покупку квартиры, предстоит обратиться в ФНС и согласовать возможность выплаты путем подачи документов и деклараций.

Имущественный вычет оформляется согласно положениям ст. 220 НК РФ, позволяя получить компенсацию из бюджета при покупке любого вида жилья – дома, квартиры, вне зависимости от источника финансирования. Помимо компенсации расходов по самой сделке, гражданин вправе получить возмещение по процентам.

Первый раз воспользоваться вычетом заемщик сможет по истечении первого отчетного года, где зарегистрирована сделка.

Нет необходимости сразу обращаться в ФНС. Закон допускает подачу бумаг в течение последующего трехлетнего периода. Иногда проще в одно обращение подавать на вычет сразу за 3 периода. Периодичность обращений регулируется самим заемщиком.

Важное ограничение – возместить 13-процентный налог могут покупатели недвижимости, расположенной в пределах РФ, при условии приобретения жилья у посторонних лиц. Сделки с родственниками рассматриваются как сомнительные и не позволяют получить вычет. Есть и иные ограничения, касающиеся максимальной суммы и категории граждан, которым доступно право на вычет.

Кто имеет право на возврат налогов

Чтобы получить компенсацию по ипотечному кредиту, необходимо, чтобы гражданин отвечал следующим требованиям:

- Наличие российского гражданства, либо пребывание в стране более 6 месяцев с уплатой НДФЛ в рамках официальной трудовой деятельности.

- Наличие официального трудоустройства с уплатой положенного по закону налога на доход.

На возмещение не вправе рассчитывать лица, не получающие дохода и не уплачивающие НДФЛ в бюджет. Если нет дохода и уплаченного налога, возвращать из бюджета нечего. Не положен возврат процентов и гражданам, работающим неофициально. При серой зарплате налогоплательщик вправе оформить вычет только в размере того налога, который подтвержден справкой 2-НДФЛ.

Если заемщиком стал ИП, вернуть НДФЛ из бюджета средства невозможно, если применяется упрощенная схема налогообложения.

Нюансы в возмещении процентов

Российским налоговым законодательством процесс оформления компенсации при ипотеке строго регламентирован. В НК РФ (п.4 ст. 220) установлено максимальное ограничение величины вычета по сделкам на сумму до 3 миллионов рублей (если жилье стоит больше, 13-процентная ставка возврат рассчитывается по максимальному значению). Таким образом, по закону каждый налогоплательщик вправе получить компенсацию до 390 тысяч рублей по ипотеке суммарно за все годы. Однако на практике полностью возместить сумму не всегда удается, так как вернуть 13% с ипотеки можно только при условии длительного периода кредитования и высокой зарплаты.

Если оплата труда невысокая, ежегодно в бюджет отчисляются скромные суммы, а значит и возмещение будет небольшим. Чем больше подтвержденный доход и отчисление в бюджет, тем больше шансов возместить максимальную сумму.

Если кредитный договор был подписан до 01.01. 2014 года, то верхний порог в 390 тысяч рублей снимается – компенсировать можно всю сумму в пределах тринадцати процентов отчислений в бюджет за год.

Способы возврата 13% с ипотеки

По усмотрению налогоплательщика доступны следующие варианты, как получить возврат процентов:

- Через Инспекцию по месту проживания.

- Заполнив бланк налоговой декларации через Госуслуги.

- Через работодателя.

- Подав пакет бумаг через МФЦ.

Намереваясь получить компенсацию через организацию, человек избавлен от необходимости ждать истечения годового периода – он может получать компенсацию сразу, с возвратом налога при ежемесячном получении зарплаты. Остальные варианты оформления возможны по завершении года, когда была сделка.

Как вернуть проценты за ипотеку через налоговую

Узнать, в какую инспекцию надлежит обращаться, чтобы согласовать возврат процентов, можно из информации на сайте Государственных услуг, написав свой ИНН и место регистрации.

Процесс оформления в налоговой в 2018 году представлен следующими шагами:

- Сбор документов. Заказ справки о сумме выплаченных за год процентов.

- Подготовка отчета 3-НДФЛ.

- Подача полного пакета в налоговый орган по месту прописки.

- Проверка документов и рассмотрение вопроса законности предоставления вычета.

- Уведомление о положительном решении и написание заявления с указанием реквизитов для перечисления.

На подготовку пакета уходит несколько дней, но рассмотрение обращения занимает у налоговиков 2-3 месяца. Еще 2 недели уходит на организацию выплаты по реквизитам налогоплательщика.

Возврат через работодателя

Процесс возмещения через ФНС длительный – нужно дождаться окончания года и подготовить все необходимые справки. Гораздо проще согласовать возврат подоходного налога за проценты по мере выплаты зарплаты – работодатель будет выплачивать заработок без вычета НДФЛ.

Алгоритм согласования выглядит следующим образом:

- Согласовать право на получение вычета с налоговой по месту жительства.

- Получить уведомление от налоговиков и передать его в бухгалтерию по месту работы.

- Со следующей зарплаты перестают удерживать 13%, т.е. сумма зарплатного перечисления увеличивается на величину подоходного налога.

Разрешение на ежемесячный возврат длится в пределах 1 года. Далее налогоплательщику нужно снова обращаться за согласованием.

Через сайт госуслуг

Зарегистрированным пользователем личного кабинета на сайте госуслуг доступна упрощенная форма подачи декларации о доходах дистанционным способом. Возврат процентов требует подготовки онлайн формы 3-НДФЛ и приложения отсканированных документов.

Пошаговая инструкция представлена ниже:

- Авторизация в системе, передача данных о налогоплательщике (паспортных данных, ИНН, прописке, № СНИЛС).

- После проверки достоверности данных пользователю сможет воспользоваться правом подавать 3-НДФЛ удаленно.

- Найти нужный раздел можно через Каталог услуг, перейдя в раздел Налогов и финансов, прием деклараций.

- Далее выбирают оказание электронной услуги по заполнению бланка.

- В процессе заполнения потребуются личные данные пользователя из паспорта и из справки от работодателя.

- Для подтверждения сведений подгружают отсканированную 2НДФЛ.

- Выбирают вариант налогового вычета, который требуется оформить.

Аналогичный онлайн-сервис предусмотрен для зарегистрированных в ЛК на сайте ФНС налогоплательщиков.

Какие документы нужны для возврата

Несмотря на то, что список бумаг, чтобы получить возврат процентов, выглядит внушительным, трудности представляет только заполнение 3-НДФЛ и получение справки из банка и с места работы. Человеку, который уже прошел через подготовку к ипотечной сделке, согласовать возмещение НДФЛ не составит труда. В пакет бумаг для налоговиков входят:

- Паспорт.

- ИНН.

- Купчая на недвижимость.

- 2-НДФЛ, 3-НДФЛ.

- Справки из банка с подтверждением уплаченных по процентам сумм в течение года и об остатке долга на момент обращения.

- Заявление установленной формы с указанием реквизитов зачисления.

Дополнительно могут потребоваться документы, подтверждающие факт выплаты продавцу указанной в договоре купли-продажи суммы – расписка в получении, квитанция и т.д.

При оформлении ипотечного жилья в долевую собственность, в ФНС предоставляют свидетельство о регистрации брака.

Как рассчитать налоговое возмещение

Чтобы посчитать, каким будет возмещение из бюджета, не понадобится особых математических познаний. Расчет основан на 2 главных ограничениях:

- За год возвращают сумму в 13% от задекларированного в ФНС налога.

- Общий размер компенсации не превышает 13% от стоимости жилья или 3 миллионов рублей, т.е. не более 390 тысяч рублей.

При подаче декларации из года в год сумма процентов будет уменьшаться по мере выплаты долга, а с ними уменьшается и величина вычета, доступного заемщику.

Сколько раз можно воспользоваться возвратом

Закон не ограничивает человека, в вопросе кратности обращений в ФНС. Если ипотека оформлялась на незначительную сумму и сумма в 390 тысяч рублей не была использована полностью, заемщик сохраняет право получить налоговый вычет за проценты по другим ипотечным займам.

Нет ограничений по вопросу, сколько лет можно получать выплату из бюджета. Однако применяется общий срок давности равный 3 годам с момента возникновения права. Если с момента сделки прошло 4 года и налогоплательщик обратился в ФНС, он сможет вернуть налог за ипотеку за последние три года. Право на возврат процентов действует на всем сроке погашения ипотечного займа с периодичностью один раз в течение года.

Если возмещение организовано через работодателя, платежи поступают на протяжении всего согласованного с ФНС периода во время работы у конкретного работодателя.

Читайте также: