Как оплачивается патент на работу для иностранных граждан

Опубликовано: 17.09.2024

Если временно пребывающий иностранец, работающий на основании патента, получает разрешение на временное проживание (РВП), то происходит изменение его статуса с временно пребывающего на временно проживающего. Дата смены статуса иностранца - день принятия решения органом миграционного учета о выдаче иностранному гражданину РВП. Какие особенности необходимо учитывать при расчете НДФЛ и страховых взносов с этой даты – в статье.

Расчет НДФЛ

В соответствии с п. 3 ст. 224 НК РФ, с 2015 года, доходы временно пребывающего иностранного гражданина, осуществляющего трудовую деятельность на основании патента, независимо от того является ли указанный иностранный гражданин налоговым резидентом России или нет, облагаются НДФЛ по ставке 13% (Письмо Минфина РФ от 16.03.2016 № 03-04-05/14470).

Пройдите обучение на соответствие профстандарту «Бухгалтер» и получите Диплом о профессиональной переподготовке 272 ак.часов

Курс «Бухгалтерский и налоговый учёт, отчетность, налоговое планирование при ОСНО. Подготовка на соответствие профстандарту «Бухгалтер» (код А,В)»При этом, согласно п. 5 ст. 13.3 Федерального закона от 25.07.2002 № 115-ФЗ, срок действия патента прекращается со дня, следующего за последним днем периода, за который уплачен фиксированный авансовый платеж. Аннулирование патента, в случае получения иностранным гражданином статуса временного проживающего, не происходит.

Дело в том, что патент действует в течение того периода времени, за который уплачен фиксированный авансовый платеж, независимо от того, что иностранный гражданин получил статус временного проживающего. Следовательно, согласно нормам ст. 227.1 НК РФ, фиксированные авансовые платежи, уплаченные иностранным гражданином, продолжают зачитываться в счет начисленного НДФЛ, независимо от статуса иностранного гражданина. По истечении срока действия патента, НДФЛ исчисляется в общеустановленном порядке, учитывая налоговый статус иностранного гражданина: резидент или нерезидент, так как иностранный гражданин продолжает трудовую деятельность в России уже не на основании патента, а на основании разрешения на временное проживание. Пересчитывать НДФЛ за период с начала налогового периода (года) до смены статуса иностранного гражданина, не надо.

Если иностранный гражданин, при трудоустройстве на территории России, оплатил фиксированные авансовые платежи за патент на несколько месяцев вперед и в течение этого времени, до наступления срока окончания действия патента, иностранный гражданин получает разрешение на временное проживание, то фиксированные авансовые платежи продолжают засчитываться в счет начисленного НДФЛ и после получения разрешения на временное проживание до дня, следующего за последним днем оплаты патента. По истечении срока действия патента, НДФЛ исчисляется в общеустановленном порядке.

Если иностранный гражданин при трудоустройстве на территории России, оплачивает фиксированные авансовые платежи за патент ежемесячно, то при получении разрешения на временное проживание, у иностранного гражданина, фактически, отсутствует период, когда он уже находится в статусе временно проживающего, а срок окончания действия патента еще не наступил. В связи с этим, зачет фиксированных платежей в счет уменьшения начисленного НДФЛ, не происходит.

После получения разрешения на временное проживание, необходимо определить является ли иностранный гражданин налоговым резидентом России или нет. Пока иностранный гражданин работает на основании патента, независимо от того является ли он резидентом России или нет, к его доходам применяется ставка НДФЛ 13%. После получения разрешения на временное проживание и приобретения статуса временно проживающего, ставка НДФЛ иностранного гражданина зависит от его налогового статуса. В соответствии со ст. 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Для определения налогового статуса иностранного гражданина следует учитывать непрерывный 12-месячный период, в том числе начавшийся в одном налоговом периоде (календарном году) и продолжающийся в другом налоговом периоде (календарном году). Указанный порядок определения налогового статуса используется при каждом начислении доходов, для целей применения соответствующей ставки НДФЛ. Даты отъезда и даты прибытия на территорию России устанавливаются по отметкам пропускного контроля в документе, удостоверяющем личность иностранного гражданина (Письма Минфина РФ от 07.02.2018 № 03-08-05/7126, от 25.07.2017 № 03-04-05/47379, ФНС РФ от 04.10.2017 № ГД-3-11/6542@).

Согласно ст. 224 НК РФ, если на дату начисления дохода иностранный гражданин находился на территории России непрерывно 183 дня и более, то он является налоговым резидентом и к его доходам применяется ставка НДФЛ 13%. В противном случае, применяется ставка 30%.

Пример

В организации работает временно пребывающий иностранный гражданин на основании патента, который он оплатил за 6 месяцев на период с 20 апреля 2018 по 19 октября 2018 года. 25 июня 2018 года принято решение о выдаче иностранному гражданину разрешения на временное проживание. Начиная с этой даты, несмотря на то, что иностранный гражданин приобрел статус временно проживающего, до окончания срока действия патента, до 19 октября 2018 года, НДФЛ рассчитывается в прежнем порядке, действующем для иностранных граждан, работающих по патенту, по ставке 13%, с зачетом уплаченных фиксированных авансовых платежей. Если после указанной даты, иностранный гражданин является налоговым резидентом России, то есть, его срок пребывания в России превысил 183 календарных дня, то НДФЛ продолжает рассчитываться с применением ставки 13%, но прекращается зачет, ранее уплаченных, фиксированный авансовых платежей.

Расчет страховых взносов

Доходы временно пребывающих иностранных граждан, работающих в России на основании патента, облагаются страховыми взносами по следующим тарифам:

- Взносы на ОПС: 22%

- Взносы ФСС (ВНиМ): 1,8%

- Взносы на ОМС: не начисляются (ст. 10 Федерального закона от 29.11.2010 № 326-ФЗ)

- Ставки страховых взносов для временно проживающих иностранных граждан, установлены следующие:

- Взносы на ОПС: 22%

- Взносы в ФСС (ВНиМ): 2,9%

- Взносы на ОМС: 5,1%

Страховые взносы от несчастных случаев на производстве и профзаболеваний, для обоих случаев, установлены по тем же тарифам, что и для российских граждан (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, п. 1 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ).

Следовательно, при смене статуса иностранного гражданина с временно пребывающего на временно проживающего, база для начисления страховых взносов на обязательное пенсионное страхование продолжает определяться нарастающим итогом с начала расчетного периода в общеустановленном порядке, поскольку иностранный гражданин остается застрахованным в системе обязательного пенсионного страхования и тариф страховых взносов не меняется.

При этом, с даты принятия решения о выдаче иностранному гражданину разрешения на временное проживание, страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уплачиваются по тарифу 2,9%. Также, с указанной даты, на доходы иностранного гражданина начинают начисляться страховые взносы на обязательное медицинское страхование по тарифу 5,1%.

Следовательно, при смене статуса иностранного гражданина с временно пребывающего на временно проживающего в РФ, надо разделить сумму доходов иностранного гражданина на две части: с начала месяца по день, предшествующий дню, изменения статуса иностранного гражданина и со дня, изменения статуса иностранного гражданина до окончания месяца (Письмо Минтруда РФ от 18.12.2015 № 17-3/В-620).

Пример

В организации работает временно пребывающий иностранный гражданин на основании патента, с окладом 30 000 рублей. 25 июня 2018 года принято решение о выдаче иностранному гражданину разрешения на временное проживание. Количество рабочих дней в июне 2018 года, по календарю пятидневной рабочей недели составляет 20 рабочих дней.

Для расчета страховых взносов за июнь 2018 года, необходимо разделить доход иностранного гражданина за период с 1 по 24 июня (15 рабочих дней) и с 25 июня по 30 июня (5 рабочих дней).

Доход иностранного гражданина до получения разрешения на временное проживание:

30 000: 20 дн. х 15 дн. = 22 500 рублей

Доход иностранного гражданина после получения разрешения на временное проживание:

30 000: 20 дн. х 5 дн. = 7 500 рублей

Страховые взносы иностранного гражданина до получения разрешения на временное проживание:

Взносы на ОПС: 22 500 х 22% = 4 950 рублей

Взносы ФСС (ВНиМ): 22 500 х 1,8% = 405 рублей

Взносы на ОМС: не начисляются

Страховые взносы иностранного гражданина после получения разрешения на временное проживание:

Взносы на ОПС: 7 500 х 22% = 1 650 рублей

Взносы ФСС (ВНиМ): 7 500 х 2,9% = 217,50 рублей

Взносы на ОМС: 7 500 х 5,1% = 382,50 рублей

Итого, общая сумма страховых взносов иностранного гражданина за июнь 2018 года, при смене статуса с временно пребывающего на временно проживающего, составит:

Патент — это документ, который дает право иностранному гражданину или лицу без гражданства, прибывшему в Россию в порядке, не требующем получения визы, работать у физического или юридического лица .

При этом иностранный гражданин может работать только в том субъекте Российской Федерации, на территории которого ему выдали патент. Поэтому, если вы сначала оформите патент на работу в Москве, а потом захотите работать в другом городе, вам нужно будет получить новый патент, обратившись в уполномоченный орган того города, в котором вы планируете работать.

В патенте на работу может указываться профессия , и в таком случае необходимо работать только по ней. Но в патенте на работу в Москве профессия не указывается.

2. Кто должен получать патент?

Патент на работу должны получать достигшие 18 лет лица без гражданства и иностранные граждане, которые прибыли в Россию в безвизовом порядке с целью осуществления трудовой деятельности (граждане Азербайджана, Узбекистана, Таджикистана, Молдавии и Украины, а также жители Латвии и Эстонии, которые не являются гражданами этих стран).

Оформлять патент не нужно:

- гражданам государств — членов Евразийского экономического союза ;

- другим категориям иностранных граждан.

3. Как оформить патент на работу в Москве?

На обращение за оформлением патента иностранному гражданину отводится 30 календарных дней со дня въезда в Россию. Если вы не уложитесь в этот срок, вам придется оплатить штраф . Жители Донецкой и Луганской областей могут подать документы на патент в срок, превышающий 30 дней с даты въезда в Россию, без уплаты штрафа.

Чтобы оформить патент на работу в Москве, вам нужно встать на миграционный учет , пройти медицинское освидетельствование, тестирование на владение русским языком, знание истории и основ законодательства России и обязательную дактилоскопическую регистрацию , сфотографироваться, собрать необходимый пакет документов и подать их в Управление по вопросам миграции (УВМ) ГУ МВД России по городу Москве через уполномоченную организацию — Многофункциональный миграционный центр города Москвы.

Когда патент будет готов, вы должны будете уплатить налог на доходы физических лиц (НДФЛ) в виде фиксированного авансового платежа на срок действия патента.

4. Какие документы понадобятся для оформления патента?

Чтобы оформить патент на работу в Москве, вам понадобятся:

- заявление о выдаче патента;

- документ , удостоверяющий личность, и его нотариально заверенный перевод;

- миграционная карта с целью въезда «Работа»;

- полис добровольного медицинского страхования (ДМС);

- справка об отсутствии опасных заболеваний;

- документ , подтверждающий владение русским языком, знание истории России и основ законодательства Российской Федерации;

- документ о постановке на учет по месту пребывания;

- квитанция об оплате штрафа — если вы нарушили срок подачи документов для оформления патента.

5. Куда подавать документы на получение патента?

Подавать документы на оформление патента необходимо в Многофункциональный миграционный центр (ММЦ). При обращении в ММЦ при себе необходимо иметь паспорт, миграционную карту с отметкой «Работа» в графе «Цель въезда» и отрывную часть бланка уведомления о постановке на миграционный учет. Все остальные документы для получения патента вы сможете оформить в центре.

Информацию об условиях и часах приема можно получить:

- по телефону единой справочной службы Мэрии Москвы: +7 (495) 777-77-77 (круглосуточно);

- по телефону Управления по вопросам миграции ГУ МВД России по Москве: +7 (495) 587-07-87 (ежедневно с 08:00 до 20:00).

6. Как оформить патент на работу в Москве, если у меня есть патент на работу в другом городе РФ?

Если у вас уже есть один патент на работу в другом субъекте РФ и вы хотите оформить второй для работы в Москве, вам нужно обратиться в Многофункциональный миграционный центр.

Для оформления патента в этом случае понадобятся следующие документы:

- заявление о выдаче патента;

- документ , удостоверяющий личность, и его нотариально заверенный перевод;

- миграционная карта с целью въезда «Работа»;

- полис ДМС ;

- справка об отсутствии опасных заболеваний;

- документ , подтверждающий владение русским языком, знание истории России и основ законодательства Российской Федерации;

- документ о постановке на учет по месту пребывания;

- патент на работу в другом субъекте РФ;

- квитанции, подтверждающие уплату НДФЛ в виде фиксированного авансового платежа на период действия ранее выданного патента.

Обратите внимание: срок действия второго патента не может превышать срок действия первоначально выданного в другом регионе.

7. Когда будет готов патент?

Патент будет готов не более чем через 20 рабочих дней со дня подачи заявления в ММЦ. Когда патент будет готов, на ваш контактный номер телефона придет СМС. Чтобы получить оформленный документ, вам нужно будет предъявить паспорт и квитанцию об оплате НДФЛ за патент. Первый платеж можно сделать в ММЦ, где вам помогут правильно заполнить квитанцию.

8. Как проверить статус заявления на патент?

Проверить статус заявления на патент можно на сайте Многофункционального миграционного центра:

При трудоустройстве на территории Российской Федерации иностранные граждане должны получить специальное на это разрешение. Оно может быть в виде РНР (разрешения на работу) или в виде миграционного патента. В последнем случае для работы кроме самого патента необходимо вносить специализированные авансовые платежи в Федеральную налоговую службу. В данной статье мы подробно расскажем о том, когда нужно оплачивать патент, что будет в случае неуплаты, а так же о том, каким образом сформировать и оплатить квитанцию на оплату патента.

Когда нужно оплачиватьпатент на работу иностранному гражданину?

Иностранный гражданин, прибывший на территорию Российской Федерации по безвизовому режиму с целью дальнейшего трудоустройства, обязан подать документы на получение миграционного патента, разрешающего ему работать здесь.

Важно! Предоставление патента подразумевает для иностранца уплату ежемесячных взносов в Федеральную налоговую службу в виде фиксированных авансовых платежей по НДФЛ (налог на доходы физических лиц). Данная сумма законодательно фиксирована, но для каждого региона она своя.

Таким образом, взносы по патенту необходимо оплачивать ежемесячно в размере указанном в квитанции. Оплату необходимо производить не позднее чем за три дня до истечения срока действия патента, при этом за начало отсчета берется дата выдачи патента, указанная на обратной стороне документа.

Свою очередь в интернете можно встретить советы о том, что вносить взносы НДФЛ «запатентованным» работникам необходимо отталкиваясь от даты оплаты патента при обращении за его выдачей. Однако, этот совет не верен, посколькумногиеиз этих советчиков сами воспользовались противоречивым мнением друга, родственника или постороннего человека, юристы же в один голос утверждают что оплачивать патент нужно ориентируясь именно на дату выдачи. Так или иначе это неразбериха с датами связана с отсутствием законодательного регулирования.

При оплате также можно учитывать, что взнос может быть равен и сумме взносов за несколько месяцев. Это зависит от желания человека заранее оплатить определённый период действия патента, например, два месяца. При этом максимальной суммой может быть взнос не более чем за 12 месяцев.

Какие последствия ждут иностранца в случае несвоевременной оплаты патента?

Многих иностранцев, имеющих патент, также интересует этот вопрос. Отвечая на него, следует также прибегнуть к российскому законодательству, которое гласит, что в случае неоплаты или несвоевременной оплаты патента мигрант может быть наказан следующими способами:

- Аннулирование патента;

- Штраф в размере до 7000 руб.;

- Выдворение за пределы России;

- Запрет на въезд от 3 до 10 лет.

Важно! В случае аннулирование патента иностранец будет обязан его переполучать, то есть ему придётся пройти процедуру получения патента повторно.

Возможна ли оплата миграционного патента без указания ИНН?

Это один из наиболее часто задаваемых вопросов. В любом случае для того, чтобы уплатить НДФЛ по миграционному патента мигрант должен знать свой ИНН. Об этом говорится в СМС-сообщении, присылаемомФедеральной налоговой службой в качестве напоминания.В этом же сообщении указано, что в использование ИНН в квитанции обязательно.

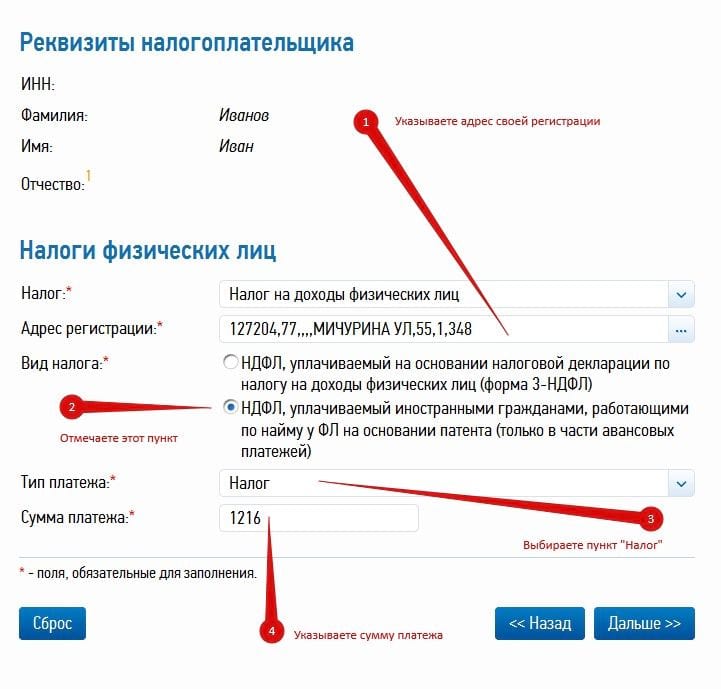

Как и где сформировать квитанцию на оплату патента?

В SMS-напоминании также обычно указана ссылка, перейдя по которой можно сформировать квитанцию на оплату патента. Но на всякий случай мы ееоставим вам здесь – https://service.nalog.ru/prepay.do

Итак, чтобы сформировать квитанцию, необходимо перейти по вышеуказанному адресу и в открывшемся окне выбрать соответствующий вид платежа – Налог на доходы физических лиц. Из появившихся ниже пунктов выбрать «НДФЛ, уплачиваемый иностранными гражданами…». Затем нужно указать сумму платежа и нажать кнопку Далее. В новом окне заполнить адрес регистрации и так же нажать кнопку Далее (остальные реквизиты заполняются автоматически). После чего появятся дополнительные пункты – Реквизиты налогоплательщика, среди которых указан и ИНН. Их так же нужно заполнить и нажать кнопку Далее.

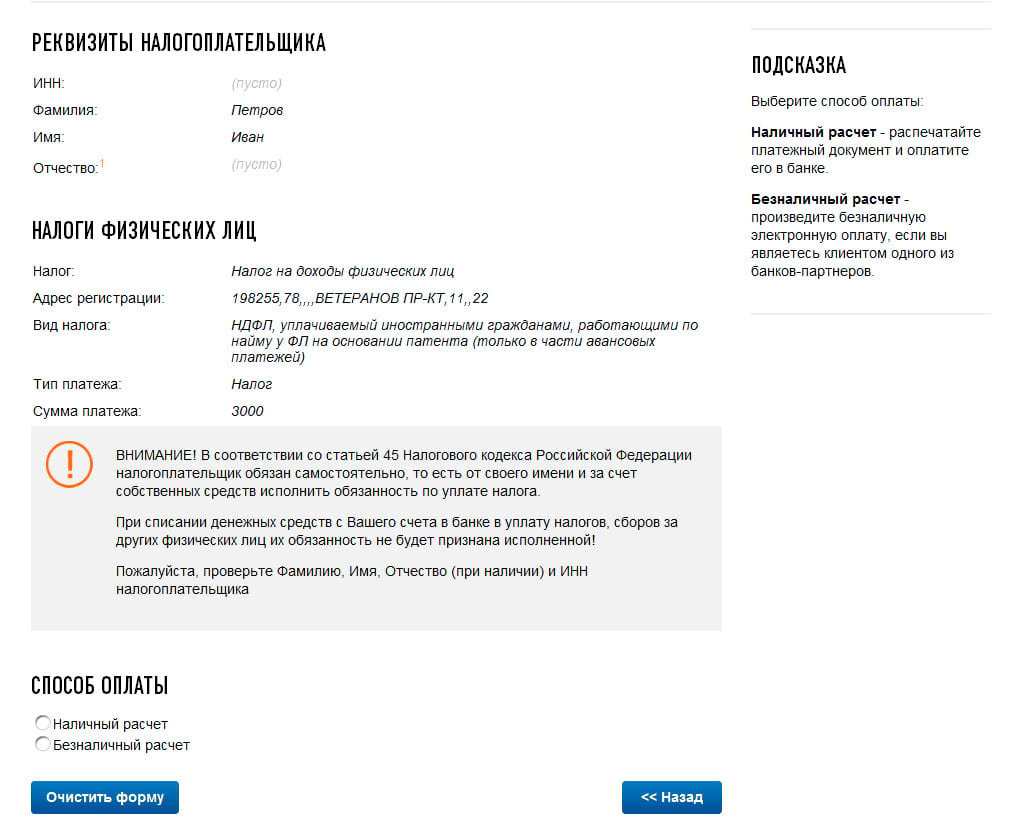

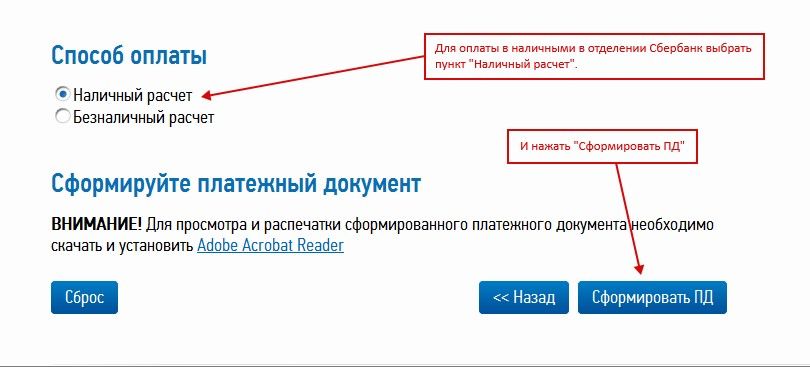

На этом этапе предложат выбрать способ оплаты безналичный или наличный расчёт.

В случае выбора безналичного расчёта иностранец сможет сразу оплатить данную квитанцию с помощью банковской карты. Если же способом оплаты будет выбран наличный расчёт – формируется и печатается квитанция, с которой нужно идти в банк или иное место, в котором предусмотрена возможность оплаты патента.

Как и где оплачивается патент на работу для иностранцев?

Как было сказано выше оплата патента может производиться двумя способами:

- Наличным расчетом;

- Безналичным расчетом.

В первом случае необходимо прийти в любую организацию, принимающую налоговые платежи, с сформированной заранее на сайте ФНС квитанцией и суммой денежных средств равной сумме платежа, указанного в квитанции. Однако, зачастую такие организации берут за оплату комиссию.

Ежели иностранец изъявит желание оплатить квитанцию безналичным способом, то в этом ему поможет так же официальный сайт ФНС: при формировании квитанции, выбрав в качестве способа оплаты безналичный расчёт и определенный банк, в котором у мигранта открыт счёт, и заполнив реквизиты банковской карты.

Какие меры необходимо предпринимать после оплаты трудового патента?

Важно! После оплаты миграционного трудового патента специалисты в области юриспруденции советуют не выбрасывать чеки, а хранить их. Так же их мнение единогласно и по поводу того, чтобы делать копии этих чеков.

Хранение этих чеков очень важно, поскольку они являются:

- Документами, подтверждающими легальность нахождения в России;

- Подтверждением своевременности оплаты предыдущего патента при его продлении;

- Обязательными документами при продлении патента.

Ответы на часто задаваемые вопросы

Вопрос N 1: Здравствуйте! Мне подсказали, что можно оплачиватьНДФЛ по патенту на любой срок, что я и сделала – взнос составлял сумму платежей за 6 месяцев. Теперь я не уверена, что все сделала правильно.Можно ли было так делать? И что делать, если я совершила такую ошибку?

Ответ: Оплатить патент можно на любой срок, не превышающий момент окончания действия патента. Это не является ошибкой, поэтому никаких действий применять не нужно.

Патент на работу должны получать трудовые мигранты из стран с упрощенным визовым режимом, которые едут трудоустраиваться в Россию. Процесс оформления этого документа не представляет сложности, но существует несколько нюансов по оплате.

Платежи и сроки

Все, кто нуждается в патенте для работы у физического или юридического лица по найму, а это трудовые мигранты из Абхазии и Азербайджана, Таджикистана и Молдовы, Узбекистана и Украины, обязаны не только представить все необходимые документы и оформить разрешение, но и своевременно его оплатить. Если оплата просрочена, собирается весь пакет документов заново.

Первый раз оплата вносится при подаче заявления на выдачу. То есть у заявителя на руках уже должна быть квитанция или иной платежный документ.

Что такое оплата патента

Это отправка в казну авансового платежа, который является налогом на доходы. Он ежемесячно взимается в бюджет за ведение трудовой деятельности.

Заполнение платежной квитанции на сайте.

Расчет суммы оплаты

Сумма госпошлины формируется и сообщается налогоплательщику при готовности разрешения. Но многие хотят предварительно узнать ее еще до получения, поскольку каждый субъект РФ имеет право добавлять к базовой величине свой коэффициент, который может повысить стоимость патента в 4 и более раз.

Формула расчета

- Базовая ставка;

- Добавление коэффициента НДФЛ;

- Добавление регионального коэффициента.

Базовая ставка на 2021 год составляет для всех субъектов РФ 1200 рублей . Коэффициенты в разных регионах могут быть меньше или больше в 4,5 раза.

Формула расчета следующая: ЕП = БС*КД*РК

Таблица. Расшифровка формулы расчета

Таким образом, при расчете две постоянные величины и одна переменная перемножаются между собой.

Расчет платежа по Московской области

Региональный коэффициент по области в 2021 году – 2,12535.

Сумма, которую иностранный гражданин, работающий по патенту в Московской области, ежемесячно должен платить в 2019 году – 4300 рублей.

Чтобы узнать сумму максимального платежа (12 месяцев), эта сумма умножается на 12.

Способы оплаты

Сформировав на сайте www.nalog.ru квитанцию и заполнив ее, иностранец может совершить оплату различными способами. Главное, помнить, что деньги мгновенно не зачисляются, особенно когда оплата идет через терминал или банк. Поэтому настоятельно рекомендуется налогоплательщикам во избежание проблем совершать оплату за 3-4 дня до истечения месяца со дня последнего месячного платежа. Особенно это актуально, если окончание оплаты приходится на выходные.

Можно совершить платеж следующими способами.

Электронная оплата на сайте

После формирования квитанции система предложит выбрать способ внесения денег. Если плательщик предпочел безналичный расчет, можно выбрать любой из 19 банков или сайт Госуслуги.

Варианты безналичной оплаты

Либо платеж осуществляется банковской картой в своем банке или банке-партнере. Либо совершается переход на сайт Госуслуги.

Платеж на Госуслугах

Платеж в банке

Если предполагается оплачивать наличными в кассе банка, необходимо распечатать сформированную платежную квитанцию и обратиться в ближайший банк.

Оплата на терминале

Платежный терминал принимает деньги наличными в любое время, в этом его преимущество перед банком.

- Необходимо взять с собой старую квитанцию или выписать реквизиты;

- Выбрать платежи наличными;

- В поиске организаций начать поиск по ИНН, набрав свой;

- Ввести КПК;

- Ввести КБК;

- Набрать ОКТМО;

- В статус плательщика ввести 13-значное число;

- Ввести адрес, ФИО, регион оплаты;

- Выбрать тип платежа и налоговый период;

- Ввести оператора сотовой связи, чтобы получить на счет телефона сдачу с платежа, напечатать свой номер;

- Послать купюры в приемник.

Нужно ли хранить квитанции

Как и при всех совершенных платежах, квитанции об оплате рекомендуется сохранять. По поводу оплаты за патент существует правило – хранение всех квитанций по текущему патенту совершается до тех пор, пока не получен новый.

То есть первая квитанция месячной оплаты хранится 12 месяцев. И только когда подана заявка на новый патент взамен истекшего, когда она удовлетворена, документ выдан, и на телефон получено сообщение о формировании нового платежа, старые квитанции можно выбросить.

Ответственность за неуплату налога на прибыль

Если патент иностранцу положено иметь (он гражданин безвизовой страны, жителям которой выдается патент в обязательном порядке), работодатель не имеет права заключать с ним трудовой договор.

Если патент аннулирован, значит у работника его нет, и трудовой договор должен быть немедленно расторгнут.

Кстати. После получения патента трудовой мигрант имеет двухмесячный срок для поиска работодателя в случае отсутствия предварительной договоренности. Копию трудового договора после его заключения он сразу отправляет в ГУВМ.

За просрочку оплаты полагается штраф, взимаемый в административном порядке. Сумма штрафа – от 2000 до 7000 рублей в зависимости от:

- Региона;

- Длительности просрочки;

- Предыдущей платежной истории и иных факторов.

Если патент все же оплачен, хоть и с опозданием, его все равно аннулируют, но дадут иностранцу возможность получить новый, если он пройдет всю процедуру оформления в срок до 15 дней. При этом работодателю придется расторгнуть договор с иностранным работником, а затем, при получении нового патента, снова заключить его.

При отсутствии патента у иностранца нет причин находиться на территории РФ, если срок его пребывания превысил положенный для безвизовой страны. Поэтому его депортируют. Вернуться он может только по истечении трех месяцев.

Следует знать, что Трудовой кодекс РФ не просто рассматривает возможность работы людей без российского гражданства у нас, но и распространяет на таких работников все свои нормы. То есть вы как работодатель будете платить им ежемесячно зарплату и будете платить за них страховые взносы. Такие работники, естественно, платят налоги, иногда по повышенному тарифу.

Трудоустроить иностранца сложнее по сравнению с россиянином. Официальное трудоустройство достаточно долгое, и если иностранец из страны, с которой у России визовый режим, то вам придется учитывать квоты по рабочим местам. Если не проходить официальную процедуру трудоустройства иностранного гражданина, то это грозит штрафами и ему. И вам. В Москве и Санкт-Петербурге штрафы таким работодателям могут доходить до 1 млн рублей.

Подробно ознакомиться с правила трудоустройства иностранных граждан можно в законе от 25 июля 2002 года № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

Иностранцы бывают разные

Согласно законодательству иностранцы в России могут делиться по разным основаниям.

Во-первых, по длительности нахождения в нашей стране они делятся на временно пребывающих, временно проживающих и постоянно проживающих.

Во-вторых, есть классификация на основании статуса, который определяется профессией: высококвалифицированный специалист, журналист, спортсмен, дипломат и т.д. К этой же классификации относятся беженцы.

В-третьих, есть классификация по режимам страны, из которой они прибыли. И на этом основании бывают иностранцы с визовым режимом и безвизовым режимом.

Вас как работодателя особенно должна интересовать последняя классификация, так как процесс трудоустройства таких работников разный. Если виза есть, то нужно разрешение на работу. Если режим между странами безвизовый, то требуется патент. Полный перечень стран с безвизовым режимом с Россией указан в Письме МИД России от 27 апреля 2012 года № 19261/кд. К таким странам, например, относятся Азербайджан, Израиль, Македония и другие.

Есть такой перечень иностранцев, которым разрешено работать в России без разрешения на работу и без патента (115-ФЗ, статья 13). Среди них:

- граждане Армении, Белоруссии и Казахстана;

- временно проживающие иностранцы;

- постоянно проживающие иностранцы;

- работники Дипломатического представительства и Консульства;

- работники иностранных компаний, осуществляющие монтажные сервисные работы поставляемого в Россию оборудования, а также работы связанные с гарантийным и постгарантийным обслуживанием;

- иностранные студенты. Работающие во время каникул или в местах своей учебы;

- профессора и преподаватели;

- журналисты, аккредитованные в России;

- беженцы, получившие у нас временное убежище.

Остальным иностранцам требуется разрешение на работу или патент.

Патент для работы

Патент дает право иностранцу, прибывшему из страны с безвизовым с нами режимом, работать у любого российского работодателя, в том числе и у индивидуального предпринимателя, то есть у вас.

Кроме патента требуется прохождение медкомиссии, сдача экзаменов на знание русского языка, истории. Проходят это в специально аккредитованных организациях, о которых узнают в региональных подразделениях ФМС. Также требуется купить медицинскую страховку — полис ДМС. Полис необходимо получать в том месте, где предполагается сама работа. Нельзя купить полис в Москве, и с ним покупать патент в Новосибирске.

Полис получают в ФМС или центре оказания государственных услуг. На его получение у иностранца есть 30 дней с момента въезда в нашу страну. Важно, чтобы при заполнении миграционной карты на въезде, они указали, что цель их визита — работа.

Требуется подать следующие документы:

- заявление о выдаче патента;

- документ, удостоверяющий личность;

- документы о прохождении медкомиссии;

- документы, подтверждающие знание русского языка, истории России и основ российского законодательства;

- документы о постановке на регистрационный учет по месту пребывания;

- подтверждение оплаты стоимости патента.

Решение по продаже полиса принимается за 10 рабочих дней.

Патент имеет территориальную привязку, это означает, что иностранный гражданин по этому патенту может работать исключительно на той территории, что указана. Если записана Москва, то в Московской области он работать уже не может! Эту проблему можно решить, если получить два патента: один на работу в столице, а другой — в области. Нарушения наказываются, в лучшем случае, денежными штрафами, в худшем — выдворение из страны и запрет на въезд.

Кроме территории в патенте указывают и специальность. И только работа по указанной специальности будет считаться легальной. Если иностранец работает по другой профессии, то это тоже наказывается.

У патентов есть и третий нюанс — они имеют срок годности. Обычно от 1 месяца до 1 года. После этого срока патент необходимо продлевать.

Почему все эти нюансы надо знать вам, хотя вы лишь предприниматель и предоставляете работу иностранному гражданину? Ответ прост, предоставляя работу иностранцу вы в ответе за ее легальность, то есть обязаны следить за тем, что он работает по нужной специальности, в разрешенном регионе, что срок его патента не истек. Вы также уведомляете о таком работнике миграционную службу. Нарушение хоть одного пункта грозит не только штрафами вашему работнику, но и вам. И для вас эти штрафы существенны.

Работник из страны с визовым режимом

Такие иностранцы для работы у нас должны иметь разрешение на работу. И если патент получает все же сам иностранец, то в случае с разрешением на работу иностранца вы как работодатель привлекаетесь к процессу оформления документов.

Сперва вы получаете в ФМС разрешение на приглашение иностранца на работу. Вы пишите заявление, его рассматривают, учитывают квоты на работников запрашиваемой вами специальности, а потом выносится решение.

Если решение положительное, вы оформляете приглашение для въезда иностранца к нам. Он по этому приглашению получает визу и свое разрешение на работу. Все это делается в миграционной службе, причем вам придется за все платить госпошлины.

После же соблюдения всех формальностей вы можете приступить к оформлению трудового договора с иностранцем.

Оформление иностранца на работу

Любого работника необходимо правильно принять на работу и оформить. Иностранец не исключение.

Для оформления договора требуется тот же пакет документов, что и россиянину:

- документ, удостоверяющий личность;

- миграционная карта, виза, патент или разрешение на работу;

- страховое свидетельство государственного пенсионного страхования, если нет. То оформляете его работнику вы;

- медицинский полис, действующий на территории РФ;

- документ об образовании, квалификации или специальных знаний.

Процесс оформления стандартный, нюанс кроется лишь в содержании подписываемого трудового договора. В нем необходимо указать основание, позволяющее иностранному гражданину находиться на территории нашей страны.

Оформляя трудовую книжку, помните, у вас нет права вести трудовую книжку иностранного образца. Но трудовая книжка образца 1974 года, полученная еще в СССР, до сих пор действительна в РФ. Если у работника такая трудовая, то вы заполняете ее. Если другая или ее нет, то заводите новую.

Ваши выплаты за иностранных работников

Нанимая к себе на работу сотрудников, вы автоматически обязуетесь выполнять ТК РФ, выплачивать им ежемесячно зарплату, а также платить за них налоги и страховые взносы. Ваши обязательства не уменьшаются при найме работника иностранца. Здесь вообще невозможно никакая экономия, так как такой работник для вас не должен быть более выгоден экономически по сравнению с россиянином.

Итак, вы платите зарплату, а с нее удерживаете налоги и перенаправляете их в бюджет. Размер выплат зависит от того, считается ли ваш работник-иностранец резидентом или нет. Резиденты платят 13%. Нерезиденты – 30%. Резидентом считается гражданин любой страны, безвыездно проживший на территории РФ 183 дня. То есть, если иностранец проработал у вас полгода, то его налоговая ставка уменьшается. Если у вас работают граждане Армении, Белоруссии, Казахстана или Киргизии, то с них вы с первого дня работы удерживаете НДФЛ в размере 13%.

Стоит также помнить, что стоимость патента, которую заплатил ваш работник, является его авансовым платежом по налогу. Вы должны рассчитать, какая у него должна быть зарплата, чтобы налог за патентовый период был равен стоимости патента. Если зарплата меньше или больше, то вам придется делать перерасчет.

Надо знать, что просто так не платить налог вы не можете и ваш работник тоже. Чтобы патент был засчитан как авансовый налоговый платеж, вы должны получить в налоговой разрешение на налоговый вычет. Если такого разрешения нет, то обязанность по уплате налога сохраняется, несмотря на тот факт, что платить работник будет его дважды.

Страховые взносы за работника платите вы сами. За иностранца вы обязаны платить пенсионные и медицинские взносы такие же, как и за россиян, а также взносы в ФСС.

Если у вас работает иностранец, имеющий категорию временно пребывающий, то вы платите за него пенсионные взносы и взносы на временную нетрудоспособность, но вы не платите взносы на медицинское страхование. Исключение — граждане Белоруссии, Армении, Казахстана и Киргизии. За них платите вы.

Читайте также: