Как отразить доход самозанятому

Опубликовано: 17.09.2024

В 2019 г. появилась новая категория физических лиц — самозанятые. Данная категория лиц применяет спецрежим «Налог на профессиональный доход» (плательщики НПД). НПД все больше распространяется по России, а организации все чаще сталкиваются с контрагентами-самозанятыми. Но как оформить и принять в расходы услуги самозанятых?

Кто может быть самозанятым

Любое физлицо, являющееся гражданином РФ или гражданином государства, входящего в состав ЕАЭС (ч. 2, 3 ст. 5 Закона № 422-ФЗ). Важно отметить, что наличие/отсутствие статуса ИП значения не имеет согласно ч. 1 ст. 2 Закона № 422-ФЗ. Но при этом право применять специальный режим НПД есть только у тех физлиц, у которых нет работников, нанятых по трудовому договору (пп. 4 ч. 2 ст. 4 Закона № 422-ФЗ).

Федеральным законом от 27.11.2018 № 422-ФЗ регулируется порядок осуществления сделок с самозанятыми и особенности налогообложения, в т.ч. страховыми взносами. С 1 июля 2020 г. субъектам РФ разрешено самостоятельно вводить специальный налоговый режим «Налог на профессиональный доход» (НПД) (Федеральный закон от 01.04.2020 № 101-ФЗ).

Как убедиться в статусе самозанятого

Запросить у физического лица электронную справку о постановке на учет в качестве плательщика НПД из мобильного приложения «Мой налог». Она приравнивается к справке, выданной на бумажном носителе в налоговом органе. Или самостоятельно проверить статус самозанятого на сайте ФНС с помощью специального сервиса — https://npd.nalog.ru/check-status/. После того как мы убедились в том, что перед нами самозанятый, необходимо понять есть ли у нас право заключить с ним договор.

Кто может заключать договор с самозанятым

Любое физлицо (в т.ч. ИП) или организация. В Законе № 422-ФЗ предусмотрены налоговые ограничения для таких договоров:

- Если работодатель в течение двух лет после увольнения сотрудника заключил с ним договор ГПХ в качестве самозанятого (без статуса ИП), то с вознаграждения по договору платится НДФЛ и страховые взносы в общем порядке (п. 8 ч. 2 ст. 6 Закона № 422-ФЗ).

- Если самозанятый зарегистрирован в качестве ИП, то он самостоятельно уплачивает НДФЛ и страховые взносы со своего вознаграждения.

При этом с самозанятыми можно заключить:

- гражданско-правовой договор (ГПХ);

- договор подряда;

- договор на выполнение работ (оказание услуг).

Получая вознаграждение за оказание услуги по любому из вышеперечисленных договоров, самозанятый обязан зарегистрировать его в личном кабинете (с помощью приложения «Мой налог») и сформировать онлайн-чек для заказчика (ч. 1 ст. 14 Закона № 422-ФЗ, ч. 3 ст. 14 Закона № 422-ФЗ). Именно данный чек организации и ИП принимают в целях признания расходов.

Законом № 422-ФЗ установлено, что для ООО и ИП наличие чека, сформированного плательщиком НПД, является обязательным для учета расходов при определении налоговой базы по налогу на прибыль, единому налогу при УСН, ЕСХН, НДФЛ (ч. 8-10 ст. 15 Закона № 422-ФЗ, п. 4 письма ФНС России от 20.02.2019 № СД-4-3/2899@).

Кто платит налоги

Самозанятые перечисляют налог с полученного вознаграждения самостоятельно на основании уведомления от налогового органа (ч. 2 ст. 11 Закона № 422-ФЗ). Контрагенту удерживать и перечислять в бюджет НДФЛ и страховые взносы самозанятого не нужно. Данная норма действует только при условиях:

- самозанятый выдал покупателю (заказчику) чек (ч. 8 ст. 2, ч. 1 ст. 15 Закона № 422-ФЗ).

- самозанятый не утратил статус плательщика НПД. В частности, когда его доход в текущем году превысил 2,4 млн руб. (ч. 2 ст. 4 Закона № 422-ФЗ), и он не зарегистрировался как ИП.

Следовательно, если самозанятый не проследит за своей доходностью и нарушит данные границы, то его обязанность по уплате НДФЛ и страховых взносов перейдет на покупателя (заказчика).

Оформление бухгалтерских проводок при работе с самозанятыми

Формируются проводки по расчетам с самозанятыми с использованием счетов учета с поставщиками 60 или 76.

Самозанятых интересует: как им получать деньги от клиентов, чтобы не было проблем; как учитывать поступления и платить налог; нужно ли составлять договор, подписывать акты, счета или достаточно выдать чек.

Плательщик НПД может получать оплату наличными и перечислением. Для учета дохода ему достаточно ввести суммы в приложение «Мой налог», но есть нюансы — о них рассказываем в статье.

Нужен ли договор. Если самозанятый сотрудничает с ИП, он может подписать договор или устно согласовать сделку. Условия партнеры обсуждают лично — по телефону или при встрече — либо в переписке.

Если самозанятый заключает сделку с организацией, нужно обязательно оформить договор. Это может быть договор подряда, возмездного оказания услуг, договор поставки или агентский договор. Тип документа зависит от вида сотрудничества. Самозанятые не ведут бухгалтерского учета, поэтому не обязаны хранить договоры и первичные документы.

Чтобы упростить документооборот, можно использовать оферту — предложение о заключении сделки. Самые простые примеры оферты — цена товара на сайте, ценники в магазине, печатные каталоги товаров и услуг. Оферта не требует подписания. Если клиент платит, значит, он согласен с условиями сделки.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

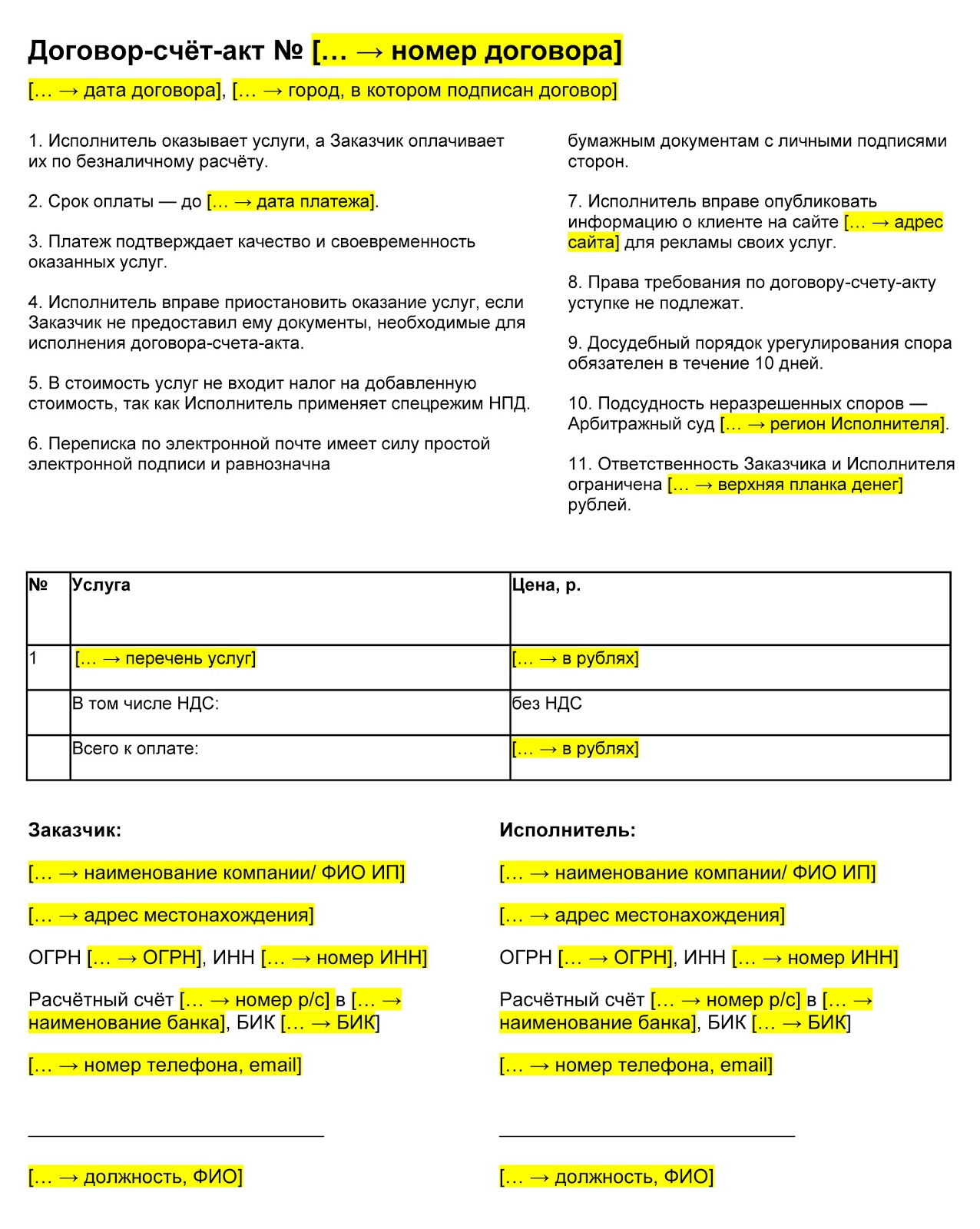

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужен ли акт и счет. Если самозанятый оформил сделку документально, после выполнения работы стороны подписывают акт. Акт — закрывающий документ, он подтверждает, что условия сделки выполнены обеими сторонами и ее можно оплатить. Но в некоторых случаях можно обойтись без акта. Когда нет материального результата работы, акт не нужен, например, при оказании бухгалтерских, юридических, консультационных услуг.

Чтобы бизнес-клиент оплатил работу на расчетный счет или карту, самозанятый выставляет счет со своими реквизитами. Шаблона документа для самозанятых нет, поэтому за основу можно взять счет ИП. В нем самозанятый указывает свои данные и реквизиты банковской карты. Такого документа достаточно, чтобы бухгалтер клиента перевел по нему деньги.

Чтобы ускорить процесс и избежать лишних бумаг, договор и счет можно заменить единым документом. Договор-счет включает основные условия сделки и банковские реквизиты для оплаты. Можно скачать шаблон и внести в него свои реквизиты.

Нужна ли касса и банковский счет. Выбрать НПД для бизнеса может ИП и физическое лицо. Открыть расчетный счет для бизнеса или подключить кассовый аппарат вправе только самозанятые ИП. Если вы не индивидуальный предприниматель, этот пункт можете пропустить.

Бизнес обязан принимать наличные через онлайн-кассу, однако на самозанятых это требование не распространяется. По закону они входят в число исключений и могут применять онлайн-кассу по собственному желанию.

Если бизнес-клиентам удобнее проводить безналичные платежи, самозанятому ИП нужно открыть расчетный счет. Для ведения счета можно выбрать абонентское обслуживание или оплату за операцию. При абонентском обслуживании с владельца счета ежемесячно взимается определенная сумма. По тарифу без абонентского обслуживания владелец счета выплачивает комиссию за каждую операцию. Если по счету проходит много операций, выгоднее абонентское обслуживание.

К банковскому счету можно подключить эквайринг и принимать платежи картами. Для этого предприниматель устанавливает платежный POS-терминал — специальное оборудование, которое считывает информацию с платежной карты и отправляет запрос в банк. Если у клиента достаточно денег, покупка оплачивается, и терминал распечатывает чек. Если самозанятый продает через сайт, он может подключить интернет-эквайринг и получать оплату картой онлайн.

Чтобы подключить эквайринг, нужно обратиться в банк и заключить договор, при этом взимается комиссия в размере 1–2% от всех карточных платежей.

Как брать деньги. Самозанятый может принимать оплату любым способом:

- перечислением на расчетный счет;

- безналом через сервис интернет-эквайринга;

- корпоративной банковской картой через POS-терминал;

- наличными.

Иногда приходится возвращать деньги, например, товар клиенту не подошел. В этом случае самозанятый аннулирует чек. В приложении он нажимает кнопку «Аннулировать» и указывает причину: возврат средств или неправильная операция. Аннулировать чек можно в любой момент, ограничений по сумме или количеству чеков не установлено.

Чтобы правильно сформировать чек, в приложении указывают название компании или Ф. И. О. предпринимателя, ИНН. Эту информацию можно посмотреть в договоре или в уведомлении от онлайн-банка.

С 1 января 2019 года в четырех субъектах РФ — в Москве, Московской области, Калужской области и Республике Татарстан — проходит налоговый эксперимент. Те, кто предпочитает работать на себя, может легализоваться в качестве самозанятого и платить налог на профессиональный доход. Юрлица уже поняли, что с самозанятыми сотрудничать выгодно. Осталось только разобраться, как это делать.

В конце ноября 2018 года президентом был подписан пакет законов о проведении эксперимента по введению налога на профессиональный доход (НПД). Чиновники прописали условия для легализации, прежде всего — ставку налога. Так, если самозанятые оказывают услуги или продают товары физлицам, то ее размер составляет 4 %. В случае оказания услуг или продажи товаров юрлицам или ИП, ставка чуть выше — 6 %.

В чем выгода сотрудничества с самозанятыми?

Когда компания работает с физлицом, например, в рамках договора ГПХ или по трудовому договору, то она платит за него НДФЛ в размере 13 % плюс начисляет на его вознаграждение страховые взносы. При сотрудничестве с официально зарегистрированным самозанятым платить за него налог компании не нужно — эта обязанность ложится на самого самозанятого. Налог будет составлять 6 % от каждой сделки с юрлицом.

Некоторые компании, почувствовав эту выгоду, стали задумываться о «переводе» своих работников в статус самозанятых. Но Минфин в одном из своих писем (Письмо Минфина РФ от 01.02.2019 N 03-11-11/5884) пояснил, что такое переоформление невозможно. Федеральный закон от 27.11.2018 № 422-ФЗ не запрещает применение спецрежима для самозанятых для физлиц, которые заключили трудовой договор с юрлицом. Однако есть одно условие: это юрлицо не должно быть заказчиком услуг или работ по договору ГПХ для указанных физлиц и не должно являться их работодателем менее двух лет назад. То есть юрлицо может работать с самозанятым, который является его бывшим сотрудником, но при условии, что с момента увольнения последнего прошло не менее двух лет.

Таким образом, уволить работников и заключить с ними в дальнейшем договоры ГПХ как с самозанятыми, чтобы сэкономить на уплате взносов и НДФЛ, не получится.

Договор между юрлицом и самозанятым. Какие условия прописать?

Федеральный закон от 27.11.2018 № 422-ФЗ не регулирует гражданско-правовые отношения сторон сделки и порядок их оформления. Поэтому налоговики в данном вопросе советуют руководствоваться нормами гражданского законодательства.

Составляя договор с самозанятым, можно ориентироваться на любой договор ГПХ, который вы используете в работе с другими контрагентами. Он должен включать следующие положения:

- дата заключения договора;

- предмет договора;

- порядок оказания услуг, соответствие услуг определенным требованиям;

- описание процедуры сдачи-приемки, правила подписания акта;

- последствия в случае несоответствия качества услуг заявленным требованиям;

- стоимость услуг;

- способы оплаты;

- права и обязанности сторон;

- срок действия договора;

- ответственность сторон;

- порядок изменений условий договора;

- варианты разрешения споров;

- реквизиты.

Помимо стандартных пунктов, перечисленных выше, стоит учесть несколько важных деталей.

Во-первых, не забудьте указать в договоре, что исполнителем является гражданин, зарегистрированный в качестве самозанятого. Венера Камалова, главный эксперт Совета по предпринимательству при Президенте Республики Татарстан, также рекомендует внести в договор сведения о его регистрации. Кроме того, она обращает внимание на то, что в тексте договора следует:

- оговорить, что компания-заказчик освобождается от обязанности по уплате налогов и взносов (можно сделать ссылку на п. 8 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ);

- зафиксировать, что в случае прекращения деятельности и снятия с учета самозанятый обязуется предупредить об этом заказчика. Вы даже можете установить ответственность за неуведомление заказчика об этом. Некоторые эксперты считают, что в текст договора стоит включить условия о санкциях — например, условие о компенсации НДФЛ, взносов, пеней, штрафов, которые грозят заказчику в случае, если исполнитель-самозанятый не информирует его об утере своего статуса.

Когда договор между самозанятым и юрлицом может быть устным?

Согласно п. 2 ст. 159 ГК РФ в устной форме могут совершаться все сделки , исполняемые при самом их совершении, но есть исключения:

- сделки, для которых установлена нотариальная форма (сделки юрлиц между собой и с гражданами, а также сделки граждан между собой на сумму более 10 000 руб., а в случаях, предусмотренных законом, — независимо от суммы сделки);

- сделки, которые будут считаться недействительными при несоблюдении простой письменной формы.

В Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ уточняется, что письменный договор не нужен, если услуга оказывается по сделке, исполняемой немедленно при заключении договора. В этом случае заключение договора будет подтверждаться уплатой заказчику денег за оказанные услуги.

При расчетах, связанных с получением доходов от реализации услуг, являющихся объектом налогообложения НПД, самозанятый должен сформировать и передать компании-заказчику чек (ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ). В нем содержатся такие сведения, как наименование оказанных услуг и ИНН юрлица или ИП, который является заказчиком услуг.

Таким образом компания, как заказчик, может подтвердить свои затраты на оплату услуг с помощью полученного чека.

Прежде чем заключить договор с самозанятым, убедитесь в том, что он действительно имеет этот статус. Сделать это можно двумя способами:

- Запросить у физлица выписку из приложения «Мой налог». В ней вы увидите актуальную информацию о регистрации лица в качестве самозанятого.

- Проверить факт регистрации бесплатно на сайте ФНС.

ФНС напоминает компаниям о том, что налог на профессиональный доход не имеет какие-либо особенности в оформлении платежных документов. Поэтому их оформление при перечислении денег за товары или услуги, которые предоставил самозанятый, происходит в общепринятом порядке.

Вычитаем расходы на услуги самозанятого из налоговой базы

Компания может уменьшить налог к уплате на сумму расходов на услуги самозанятого только в одном случае — если у нее будет чек от самозанятого. При взаимодействии юрлица / ИП и самозанятого чек, по сути, играет роль акта выполненных работ. Поэтому компания может принять его к учету.

Для самого самозанятого формирование чека не составляет большого труда — все происходит автоматически в приложении «Мой налог».

Тем не менее на тему чека возникает немало частных вопросов. На большинство из них налоговики уже успели ответить:

- Можно ли компании принять к учету затраты не на основании чеков от самозанятых, а по актам в конце месяца?

Ссылаясь на ч. 8 — 10 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ, ФНС однозначно отвечает, что наличие чеков обязательно — без них нельзя учесть суммы, уплаченные налогоплательщику, при определении налоговой базы. При этом не исключается оформление акта, в котором обозначены период или дата оказания услуги, что тоже влияет на отражение расходов в налоговом учете. Тем не менее акт сам по себе является лишь дополнением к чеку.

- Требуется ли распечатка чеков?

Распечатывать не обязательно, так же как и хранить чек можно в любой удобной форме — бумажной или электронной.

Электронный чек обладает той же силой, что и бумажный. Он содержит аналогичную информацию, в частности, уникальный идентификационный номер, который присваивает ФНС. По этому номеру чек можно проверить (ч. 4 — 6 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ).

- Каков срок передачи чека от самозанятого и чем грозит его непередача?

Согласно ч. 3 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ, передача чека происходит в момент расчета, если этот расчет производится наличными или с использованием электронных средств платежа.

Но есть и иные формы расчета. В таких случаях с передачей чека нужно успеть до 9-го числа месяца, следующего за тем, в котором была произведена оплата.

Если в процессе взаимодействия между самозанятым и юрлицом участвует посредник, то тогда формированием чека занимается именно он. При этом у посредника должна быть обязанность применять контрольно-кассовую технику.

Поскольку в ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ прописана обязанность самозанятого передавать заказчику чек, то игнорирование этой обязанности может привести к тому, что заказчик уведомит о нарушении ФНС. Нужно помнить, что только наличие чека позволяет компании вычесть расходы на услуги самозанятого из налоговой базы. Поэтому она очень заинтересована в том, чтобы передача чеков осуществлялась бесперебойно.

- Что делать, если самозанятому пришлось вернуть деньги и аннулировать чек?

ФНС обращает внимание, что в таком случае компании тоже придется аннулировать чек. Ей также нужно будет внести изменения в суммы расходов, учитываемых при расчете налоговой базы. Порядок корректировки зависит от режима налогообложения, который применяет компания.

ИП, с которым работает компания, переходит на НПД. Нужно ли перезаключать договор?

Разъяснения по этому вопросу ФНС дала в Письме ФНС от 20.02.2019 № СД-4-3/2899@. Специалисты считают, что перезаключение договора не нужно, если это не влияет на соблюдение существенных условий договора. Если же условия меняются, то договор стоит перезаключить.

Есть еще ряд ситуаций, когда налоговики рекомендуют оформить дополнительное соглашение. Речь идет о случаях, когда исполнитель договора являлся плательщиком НДС и цена его услуг включала этот налог.

Так, например, согласно ч. 9 ст. 2 Федерального закона № 422-ФЗ ИП, применяющие НПД, не платят НДС, кроме НДС, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией. Поэтому, если по договору стоимость реализации товаров включала в себя НДС, то заключение допсоглашения позволит урегулировать цены. В этом документе важно прописать, что ИП начал применять НПД с определенной даты.

Самозанятый превысил лимит дохода и потерял статус. Что делать юрлицу?

Среди всех прочих особенностей у НПД есть важное ограничение по предельному размеру дохода. Самозанятый может пользоваться всеми привилегиями и послаблениями до тех пор, пока его годовой доход не превысит суммы в 2,4 млн руб. или 200 000 руб. в месяц. Поэтому эксперты рекомендуют применять НПД тем, кто уверен в том, что его доход не «вылезет» за рамки этой суммы. Подробнее все плюсы и минусы НПД мы рассматривали ранее, в статье «ИП или самозанятость: что выгоднее и проще?».

Если самозанятый превышает установленный лимит по доходу, он автоматически утрачивает право на применение НПД с даты превышения. При этом порядок налогообложения остается тем же в отношении доходов, учтенных для целей применения НПД до даты утраты права (Письмо ФНС РФ от 20.02.2019 N СД-4-3/2899@).

В этом случае юрлицо должно исчислить и уплатить НДФЛ и страховые взносы в отношении физлица (если оно не является ИП) с даты утраты права на применение НПД (в том числе с даты превышения суммы в 2,4 млн руб.).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

В данной статье мы рассмотрим, как самозанятые платят налоги . С 2019 года действует эксперимент для отдельных категорий налогоплательщиков, не имеющих высоких доходов. Сначала он охватил 4 субъекта РФ, а затем распространился на всю территорию государства, и регулируется ФЗ-422 от 27.11.2018.

Условия для самозанятых

Эксперимент начался 1 января 2019 года и рассчитан на 10 лет. Отдельные категории налогоплательщиков могли встать на учет в качестве самозанятых, если ведут деятельность на особых условиях:

- Не имеют рабочих (то есть, работают самостоятельно);

- Не имеют работодателей;

- Деятельность не связана с добычей полезных ископаемых, маркированными и подакцизными товарами;

- Годовой доход не выше 2,4 млн. рублей;

- Не выполняется перепродажа товаров (то есть, они не приобретаются с целью последующей реализации);

- Не предоставляются услуги по доставке товаров с приемом платежей в интересах других лиц.

Что интересно, самозанятыми могут стать как обычные граждане, которым требуется легализовать свой доход, так и ИП. При этом не обязательно закрывать предпринимательство в ФНС. Но и использовать оба режима одновременно запрещено. Придется сделать выбор в пользу того или иного режима.

Самозанятые освобождены от использования онлайн-касс. Они регистрируются в приложении «Мой налог», через которое фиксируются все операции.

Территория распространения

Прежде чем понять, как платить налог самозанятому , рассмотрим, на какую территорию распространяется его деятельность.

В первой редакции закона были указаны 4 региона РФ. Еще в начале эксперимента Правительством были оглашены дальнейшие планы: в случае успешного развития проекта и заметных положительных результатах список регионов значительно расширится.

Сегодня деятельность самозанятых распространяется на все субъекты РФ, но в отдельных регионах Правительство предоставило право региональным органам власти самостоятельно принимать решение.

Какой налог платит самозанятый

Рассмотрим, какие налоги платят самозанятые граждане . Они освобождены от уплаты большей части взносов, которые предусмотрены для ИП. Но платят налог на профессиональный доход (НПД), для которого действуют льготные тарифы:

- 4% при сотрудничестве с физическими лицами;

- 6% при сотрудничестве с ИП и юридическими лицами.

Должны ли платить самозанятые налог НДС? Нет, они освобождены от его уплаты. Исключение составляет «ввозной» НДС. Также самозанятые освобождены от уплаты НДФЛ, рассчитанного с дохода, который облагается НПД. Не обязательны взносы в страховой фонд. Но при желании можно делать отчисления в Пенсионный Фонд.

Таким образом, деятельность самозанятых ограничена рядом условий, но и налоговая ставка ниже, чем тарифы, предусмотренные НК РФ.

Корпоративные налогоплательщики, сотрудничающие с самозанятыми, получат возможность уменьшать налоговую базу в отношении обложения страховыми взносами.

Приложение « Мой Налог »

Приложение разработано для осуществления контроля над доходами самозанятых, налоговыми и другими сборами. Программа бесплатная предназначена для установки на мобильное устройство или компьютер, подключенные к интернету. Приложение скачивается из Google Play и App Store .

Приложение используется налогоплательщиком для регистрации проводимых им операций. В частности, через программное обеспечение формируются электронные кассовые чеки и направляются клиентам при указании последними своих контактных данных. Кроме того, приложение «Мой налог» используется для уплаты налога с карты либо по квитанции. Можно создавать платежи по частям или одной суммой. Главное, чтобы весь налог был уплачен в назначенные сроки.

Самозанятые могут подтверждать свои доходы, что необходимо для получения кредита или других случаях. Приложение позволяет сформировать две справки: о переходе в категорию самозанятого и доходах за любой период. Справка отправляется на электронную почту организации-адресата.

В любой момент, когда возникнет желание или необходимость, самозанятый может сняться с учета через приложение «Мой налог», указав подходящую причину (выбрать из списка). Но все равно придется уплатить все налоги, которые были начислены за период работы.

Далее рассмотрим, как и в какие сроки платить налог самозанятому .

Налоговый период и порядок исчисления НПД

Налоговый период для самозанятых ― календарный месяц. Первый срок уплаты налога может быть короче. Он начинается с момента регистрации в качестве налогоплательщика и завершается в конце текущего месяца. Аналогичным образом отсчитывается налоговый период при снятии физического лица с учета (от начала месяца до дня снятия с учета).

Специалисты контролирующего органа уведомляют самозанятого до 12 числа каждого месяца о сумме начисленного налога. В этом же уведомлении указываются реквизиты для уплаты. Сумма размером менее 100 рублей переносится на следующий месяц. Внести платеж необходимо до 25 числа того месяца, который следует за истекшим периодом.

Обратите внимание!

Уплата НПД может осуществляться путем списания денежных средств с банковского счета налогоплательщика. Для этого ему придется через приложение «Мой налог» предоставить право ФНС на отправку соответствующего уведомления в банк (от 3 до 10 дней до дня обязательного платежа).

Перевод будет произведен в точно установленные сроки. Банк, в свою очередь, направляет налогоплательщику электронное уведомление о снятии денежных средств со счета не позднее трех дней с момента получения запроса от налоговой службы. Владелец счета дает подтверждение, после чего выполняется списание.

Налоговые декларации самозанятые не предоставляют в контролирующий орган.

При уклонении от уплаты налога самозанятый несет ответственность. Начисляются пени и штрафы ― мера наказания устанавливается в индивидуальном порядке, в зависимости от тяжести правонарушения.

Налоговый вычет

Самозанятые имеют право на налоговый вычет. То есть, налог может быть уменьшен на сумму до 100 000 рублей.

Размер налогового вычета определяется следующим образом:

- Ставка 4% ― 1% от налоговой базы;

- Тариф 6% ― 2% от налоговой базы.

Если налогоплательщик не имеет задолженностей, налог, который должен быть уплачен с 1.07.2020 по 31.12.2020, можно уменьшить на сумму налогового вычета, увеличив его на 12 130 рублей. Если задолженность все-таки присутствует, неиспользованный налоговый вычет применяется для ее погашения. Оставшаяся часть вычета (если она имеется) используется для уменьшения налога.

Период использования налогового вычета не имеет ограничений, но после применения повторно не предоставляется. Налогоплательщики, снявшиеся с учета, а затем вновь восстановившиеся в правах самозанятых, вправе рассчитывать на возобновление неиспользованного налогового вычета.

Уменьшение налога на сумму вычета производит ФНС самостоятельно.

Сбербанк для самозанятых

Самозанятому можно зарегистрироваться одним из доступных способов (на выбор налогоплательщика). Предполагается как удаленная регистрация, так и постановка на учет при личном присутствии:

- Через Госуслуги (пользователь должен быть авторизован на сервисе);

- На сайте налоговой службы (также требуется регистрация в личном кабинете на официальном ресурсе);

- Через приложение «Мой налог»;

- С помощью услуг уполномоченных банков (например, таковым является Сбербанк);

Для онлайн-регистрации потребуется прислать документы в электронном виде (заявку, копию паспорта). Точный перечень документов будет предоставлен на используемом сервисе.

При допущении ошибок в регистрации могут отказать с указанием причины. После исправления недочетов можно выполнить повторный запрос.

Напоминаем, что отсрочка по установке онлайн-касс для отдельных категорий ИП действует до 1 июля. Далее предпринимателям предоставляется право выбора: поставить кассовый аппарат и работать в соответствии с нормами законодательства или зарегистрироваться в качестве самозанятого, если позволяют условия ведения деятельности.

Иностранные граждане, ведущие деятельность в России, также могут стать самозанятыми. Но для постановки на учет им потребуется не паспорт, а ИНН.

alt="Штраф" width="70" height="70" />

Штрафы для самозанятых

В настоящий момент Правительство может ответить на вопрос, как платить налог самозанятым гражданам . А вот по поводу штрафных санкций четких указаний в законе не имеется. Предположительно, неуплата налогов для самозанятого обернется штрафом в размере полученного дохода.

Санкции предусмотрены для тех, кто зарегистрировался в качестве самозанятого, но нарушил условия выставления чека. В данном случае штраф составит 20% от суммы, прошедшей без подтверждения фискальным документом. Если нарушение повторится в течение следующего полугода, штраф предъявят в размере всей суммы расчета.

Обратите внимание, штрафные санкции в первый год эксперимента в отношении правонарушителей не применялись.

Нужна помощь с открытием расчётного счёта?

Не теряйте время, мы окажем бесплатную консультацию и подберём самый выгодный вариант.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Налог для самозанятых в 2021 году: кому подходит и сколько платить

Самозанятые — cпециальный налоговый режим. Режим удобный: пользователь не платит страховые взносы, не сдаёт отчёты, а налог за него считает приложение. Главные условия — самозанятый не нанимает сотрудников, не перепродаёт товары и не работает по агентским договорам (за исключением курьеров). Подробности — в статье.

Кто такие самозанятые

Самозанятые — люди, которые работают на себя. Они оказывают услуги, выполняют работы, продают товары собственного производства. Руководят небольшим бизнесом, подрабатывают параллельно основной работе или берут первые пробные заказы. В роли самозанятых оказывались почти все: подрабатывали на фрилансе, подвозили людей и помогали знакомым за деньги.

Обычно самозанятые работают без регистрации. Открывать ИП ради подработки — слишком хлопотно. Зря привлекать внимание налоговой тоже незачем. В результате, миллионы людей не платят налоги, а бюджет недополучает десятки миллиардов.

Законодатели задумались, как вывести экономику из тени. Они предложили новый способ работать официально — проще, чем регистрация ИП. Человек регистрируется при помощи мобильного приложения в любой момент. Освобождается от страховых взносов и платит только, если есть поступления — 4-6% от каждого.

1 января 2019 года налоговый режим запустили в 4 пилотных регионах — Москве, Московской области, Калужской области и Татарстане. К концу октября 2019 года зарегистрировались уже 260 000 человек. С 19 октября 2020 года стать самозанятым можно во всех регионах России.

Формально режим называется «Налог на профессиональный доход». Сразу же появилось сокращение — НПД. Когда встретите эту аббревиатуру, знайте, что речь идёт о самозанятых. Только самозанятые — «народный» термин, которого нет в тексте закона.

Закон действует до 31 декабря 2028 года. Он гарантирует, что условия для самозанятых не ухудшатся в течение 10 лет. Ставка налога останется прежней, страховые взносы платить не заставят. Поэтому самозанятость — это не ловушка. После регистрации на человека не обрушится налоговый гнёт.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН и патенте. А ещё поможет cформировать счета, акты и накладные.

Кто может зарегистрироваться самозанятым

1. Физлица, которые ведут небольшой бизнес или подрабатывают. Трудовой договор с работодателем не помешает регистрации. Главное — не пытаться подменить зарплату «вознаграждением за услуги». Работодатели сами предлагают сотрудникам перейти в самозанятые, но это серая схема. Самозанятым запрещено получать доходы от бывшего работодателя в течение двух лет. Налоговая без труда узнаёт о нарушении и доначислит налог.

2. Предприниматели без сотрудников. Когда ИП выбирает налог на профессиональный доход, он должен отказаться от своего текущего режима налогообложения. В течение месяца он уведомляет налоговую, что больше не применяет УСН или патент. Совмещать НПД с другими спецрежимами нельзя.

Самозанятым может стать не каждый. Режим не подойдёт, если вы:

— Перепродаёте товары. Покупаете оптом, продаёте оптом или в розницу.

— Продаёте подакцизные или маркированные товары. Например, алкоголь, сигареты или шубы.

— Работаете по агентскому договору. Например, продаёте путёвки от разных туроператоров и получаете агентскую комиссию. Есть исключение: в сфере торговли можно работать с самозанятыми-курьерами. Для этого продавцу необходимо зарегистрировать на себя онлайн-кассы и обеспечить ими курьеров — по пп. 6 п. 2 ст. 4 422-ФЗ

В случае нарушения налоговая аннулирует статус самозанятого. Вместо НПД физлица платят НДФЛ, а ИП — НДФЛ и НДС.

Какие у самозанятости плюсы и минусы

— Налог — 4-6%. Приложение само посчитает налог и подготовит платёжку.

— Нет страховых взносов. Когда бизнес на паузе, не придётся переплачивать.

— Нет онлайн-касс. Приложение подготовит электронные чеки для клиентов.

— Нет отчётности. Налоговая видит все ваши платежи, ей незачем получать документы со сводными суммами.

— Меньше пенсия. Из-за отсутствия страховых взносов пенсионный стаж замирает. Но есть выход: платить пенсионные взносы добровольно.

— Низкий статус. Бизнес до сих пор не привык к самозанятым: есть стереотип, что настоящие предприниматели открывают ИП или ООО. Ваших контрагентов может беспокоить, что вы в любой момент можете сняться с учёта. Если так, можете предложить прописать в договоре условие, что вы должны заранее предупредить о смене статуса.

Сколько самозанятые платят налогов

Размер налога на профессиональный доход зависит от того, кто ваши покупатели:

Самозанятые могут работать одновременно и для населения и для корпоративных клиентов. Налог за каждый доход считают по отдельности.

Пример:

Василий — дизайнер на фрилансе. Он подготовил лендинг для компании ООО «Счастливый заказчик». Приложение посчитало: 30 000 ₽ * 6% = 1800 ₽ налога. Затем Василий помог знакомым знакомых оформить интерьер квартиры. Приложение снова посчитало: 30 000 ₽ * 4% = 1200 ₽ налога. Доход одинаковый, а налог разный, потому что первый заказ — для компании, а второй — для физлица.

Самозанятые платят налог только с доходов от клиентов. Все остальные поступления не попадают под НПД или вообще не облагаются налогом. Вот примеры:

— Продали личную машину или квартиру. Воспользуйтесь налоговыми вычетами. Если они отсутствуют, заплатите НДФЛ 13%.

— Мама перевела деньги. Переводы от родственников не облагаются налогами.

— Знакомый вернул долг. Если заём беспроцентный, экономической выгоды нет, поэтому нет и налога.

Налог на профессиональный доход платят каждый месяц. Возиться с расчётами не нужно: налоговая сама рассчитает сумму. Вам придёт платёжка до 12 числа следующего месяца. Оплатите её до 25 числа. Или «подпишитесь» на НПД: настройте автоматический платёж с банковской карты.

Как работает налоговый вычет

Налог на профессиональный доход — выгодный режим налогообложения. С налоговым вычетом он превращается в конфетку. За счёт него самозанятые платят меньше налога на старте.

Обычные ставки налога — 4% за доходы от физлиц и 6% за доходы от юрлиц. Первое время самозанятые платят 3% и 4%. Налог уменьшается за счёт вычета 10 000 ₽. Ставки остаются пониженными, пока вы не истратите вычет полностью.

Налоговая применяет вычет при расчёте налога автоматически. Все предприниматели тратят его в своём темпе: для одних он действует месяцы, для других годы.

Когда закончится вычет:

— При доходах только от физлиц — после 1 000 000 ₽. Допустим, вы зарабатываете 50 000 ₽ в месяц. У вас будет 20 месяцев льготного налога в размере 3%.

— При доходах только от юрлиц — после 500 000 ₽. При заработке 50 000 ₽ в месяц у вас будет 10 месяцев льготного налога в размере 4%.

Какой лимит доходов у самозанятых

Максимальный доход самозанятого — 2,4 млн рублей за год. Доход в месяц не имеет значения: в январе можно заработать 0 рублей, а в феврале — 200 000 рублей.

Что делать при превышении лимита:

ИП: при помощи приложения снимитесь с учёта. В течение 20 дней подайте заявление на применение УСН. Если опоздать, окажетесь на общей системе налогообложения и будете платить НДС и НДФЛ.

Физлицо: заплатите НДФЛ со всех доходов свыше 2,4 млн рублей.

Как зарегистрироваться

Выберите, как вам удобнее зарегистрироваться: через мобильное приложение или личный кабинет на сайте налоговой. Приложение «Мой налог» доступно в Google Play и AppStore.

Как зарегистрироваться через приложение:

— Укажите номер телефона. Вам придёт СМС с кодом подтверждения.

— Выберите регион, в котором работаете.

— Введите пароль от личного кабинета налогоплательщика. Если у вас его нет, сфотографируйте страницу паспорта с вашим фото.

— Сделайте селфи. Приложение сравнит фотографию со страницей в паспорте.

— Подтвердите регистрацию. Введите пин-код, которым будете пользоваться для входа в приложение.

В налоговой самозанятых не регистрируют. Приезжать в инспекцию бесполезно: вы потратите время и получите только ссылки на приложение и личный кабинет.

Как выдавать клиентам чеки

Самозанятые оформляют чеки на все поступления от клиентов. Форма оплаты может быть любой: наличными, на карту или расчётный счёт. Чек выдают клиенту в течение суток.

Сформировать чек поможет приложение «Мой налог» и личный кабинет плательщика НПД. Укажите название товара или услуги как можно конкретнее и сошлитесь на договор, если он есть. Это избавит от лишних подозрений налоговой вас и клиента.

Вы получите чек в электронном виде. Отправьте ссылку на него клиенту. Или распечатайте на принтере и выдайте бумажный чек — он имеет такую же юридическую силу.

Приложение позволяет исправлять или отменять чеки. Возможность особенно пригодится, если ошибётесь с суммой или будете возвращать деньги клиенту. Вы не переплатите налог: если ещё не заплатили, он уменьшится, а если заплатили — переплата пойдёт на следующие месяцы.

Выводы

Добрый день, Марина.

Поскольку законом установлено, что применять режим НПД могут как зарегистрированные, так и не зарегистрированные в качестве предпринимателей граждане, ИП вполне может быть одновременно и самозанятым.

Но при этом нужно отказаться от текущей системы налогообложения по ИП.

Об этом также написано в статье выше в пункте "Кто может зарегистрироваться самозанятым"

Артем, добрый день!

То есть, конфигурация Иванов — ИП на УСН 6% и одновременно Иванов — физлицо на НПД — невозможна?

Получается, возможны только конфигурации:

- Иванов ИП на НПД и одновременно Иванов — физлицо на НПД;

- Иванов ИП на НПД;

- Иванов — физлицо на НПД, ИП не открыто;

Добрый день, Дмитрий.

НПД нельзя совмещать с другими специальными режимами согласно 422-ФЗ. Например, нельзя быть ИП на УСН и при этом сдавать квартиру как физическое лицо на НПД. На этот вопрос также отвечают на сайте налоговой — https://npd.nalog.ru/faq/

В данном случае, вы либо физическое лицо на НПД, либо вы ИП на НПД.

Добрый день, Марина.

Так как НПД нельзя совмещать с другими системами, то в течение 30 дней с даты постановки на учет по НПД нужно подать уведомление о прекращении применения УСН. Декларацию по УСН нужно подать не позднее 25 числа месяца, следующего за месяцем снятия с учета. Например, вы снялись с учета в феврале, значит декларацию нужно подать до 25 марта. В декларации должен быть проставлен специальный код налогового периода — 96.

Налог УСН за отработанный период нужно оплатить в эти же сроки.

Страховые взносы ИП оплачиваются в обычные сроки:

- фиксированная часть — до 31 декабря 2020 года;

- 1% свыше 300 000 ₽ — до 1 июля 2021 года.

Расчет будет только за период, когда вы применяли УСН.

Уменьшать налог УСН можно только на те взносы, которые оплачены в этом же периоде, за который он рассчитывается. То есть уменьшаете налог на взносы, оплаченные с начала года и до даты снятия с учета по УСН. Если взносы оплачены после, то принять их у уменьшению налога не получится.

Добрый день, Оксана.

Да, ИП на ППД освобождены от уплаты страховых взносов.

Добрый день, Алексей.

Подробности смогут подсказать, в налоговой инспекции.

В случае неуплаты налога на профессиональный доход, предполагается, что будет начислен штраф. Штраф предусмотрен только для тех, кто зарегистрировался как самозанятый, но нарушил условия выставления чека.

В рамках пилотного проекта за нарушение порядка или сроков формирования фискальных чеков при расчётах будет взыскиваться штраф в размере 20% от суммы, на которую не был выставлен чек. Повторное нарушение в течение 6 месяцев предполагает штраф в размере всей суммы расчетов, на которую не сформирован чек.

Добрый день, Елена!

Штраф в размере 20% от суммы дохода выставляется, если вы неправильно указали сумму в чеке, утаили доход или опоздали с созданием чека в приложении. Если в течение полугода вы совершили что то из перечисленного повторно, то штраф будет уже 100% от суммы расчетов.

То есть в данном случае, нет распределения по месяцам.

Например, если вы сегодня не показали доход, а на следующей неделе сделали это снова, то с сегодняшней суммы уплатите штраф 20%, а на следующей неделе и за все повторные нарушения уже все 100%.

Добрый день, Валентина.

Самозанятый может сдавать в аренду жилое помещение. Вопрос о праве собственности достаточно сложный, лучше адресовать его юристу.

Насколько я знаю, пока налоговая таких проверок не делает. Однако на своем сайте они дали разъяснение: "Если недвижимость имеет статус жилого помещения, то вы праве учитывать доходы от сдачи в аренду такого имущества, даже если оно сдается третьим лицом" — https://npd.nalog.ru/faq/.

Более подробно похожий вопрос рассмотрели на сайте — https://journal.tinkoff.ru/ask/mamina-kvartira/. Рекомендую с ним ознакомиться.

Добрый день, Ева.

Рекомендуем уточнить данную информацию в поддержке Сбербанка.

Добрый день, Катерина.

Если не сформировать чек вовремя, контролирующий орган в праве начислить штраф по ст. 129.13 НК РФ, в размере 20 процентов от суммы такого расчета. Вероятность штрафа, в вашей ситуации, к сожалению подсказать не смогу, лучше уточнить информацию у юриста.

Добрый день, Андрей.

1. В Эльбе нельзя работать на НПД.

Проставление галочки о закрытии нужно в качестве обходного варианта для подготовки декларации по УСН. Обратите внимание, что в этом случае, код налогового периода будет указан 50, как при закрытии ИП. В вам нужен будет код 95 или 96, который ставится при снятии с учета по УСН. Рекомендую уточнить его в налоговой. Поэтому, декларацию нужно будет отредактировать.

2. Как я понимаю, дата снятия с учета по УСН — это дата постановки на учет по НПД. Можете уточнить данную информацию непосредственно в налоговой.

Добрый день, Вениамин.

Пока не совсем понятен вопрос. Уточните, пожалуйста, о каком именно бонусе идет речь?

Добрый день, Юлия.

Если по условиям из статья вы можете применять НПД, то да, перейти можно. НПД нельзя применять с другими системами налогообложения. Поэтому в течение 30 дней с даты регистрации в качестве самозанятого нужно подать уведомление о прекращении текущей системы налогообложения. Если патент ещё не закончился, но вы хотите перейти на НПД, то обратитесь в налоговую с уведомлением о прекращении деятельности.

Добавлю, что ИП на НПД не платят страховые взносы. Обратите внимание, что если ИП переходит на НПД не с начала года, то нужно оплатить взносы за период, когда применялась другая система налогообложения. Срок оплаты страховых взносов остается такой же.

Также можете ознакомиться с ответами на частые вопросы по НПД на сайте налоговой → https://npd.nalog.ru/faq/.

Добрый день, Владимир.

На НПД вы не можете уменьшать свой налог на расходы, законом это не предусмотрено.

С каждой суммы, которая поступает на счёт.

А самозянятый оплачивает налог от какой суммы? (от всей суммы прихода или за вычетом расходов?)

Учитываются ли расходы самозанятого и как они подтверждаются самозанятым?

Оплачивается налог от всей суммы.

Расходы не учитываются, но, как описано в статье, есть налоговый вычет.

9 месяцев самозанятости?

Добрый день, Илья!

Если вы встали на учет по НПД только 22 февраля, то за весь период до этой даты необходимо учесть ваши доходы по той системе налогообложения, на которой вы находились до перехода НПД.

НПД нельзя совмещать с другими системами налогообложения. Поэтому в течение 30 дней с даты регистрации в качестве самозанятого нужно подать уведомление о прекращении текущей системы налогообложения.

Размещение рекламы на сайтах — это оказание услуги. В данном случае, вы можете не открывать ИП, а встать на учет как самозанятый. О том, как это сделать подробно написать в данной статье.

Добрый день, Илья.

Исходя из п. 1 ст. 346.17 НК РФ датой получения дохода у налогоплательщика, применяющего УСН, является день:

- поступления денег на счета в банках и (или) в кассу;

- получения иного имущества (работ, услуг) и (или) имущественных прав;

- погашения задолженности (оплаты) налогоплательщику иным способом.

PayPal — оператор по переводу денежных средств, осуществляющий перевод электронных денежных средств без открытия банковского счета. Порядок проведения платежей посредством электронных денежных средств регламентирован Федеральным законом от 27.06.2011 N 161-ФЗ "О национальной платежной системе" (далее - Закон N 161-ФЗ).

Учитывая п. 1 ст. 346.17 НК РФ, а также Федеральный закон №161-ФЗ, Минфин в Письме от 20.01.2014 N 03-11-11/1415 делает вывод:

"Таким образом, моментом погашения задолженности покупателя перед продавцом является момент одновременного принятия оператором электронных денежных средств распоряжения, уменьшения им остатка электронных денежных средств плательщика и увеличения им остатка электронных денежных средств получателя средств на сумму перевода электронных денежных средств. Этот момент и является датой признания дохода от реализации товаров.

В связи с этим датой получения доходов при применении упрощенной системы налогообложения будет являться день оплаты покупателями приобретенных товаров электронными денежными средствами".

Таким образом, доход признаем в день его поступления на счет PayPal по курсу ЦБ РФ на этот день.

Информацию о ваших доходах вы показываете в приложении самостоятельно. То есть, клиент платит вам на карту или наличными, например, вы заходите в приложение и добавляете информацию о данной оплате. По ней формируете чек и отправляете клиенту.

Налог будет рассчитываться с суммы по данным чекам. Если какую-то операцию вы не внесете в приложение, то она не будет учтена при расчете налога.

Самозанятые не обязаны иметь расчетный счет. Получать оплаты вы можете любым удобным способом. Если вам удобнее, чтобы доходы по данной деятельности приходили на отдельную карту, то можете открыть ее. Условия обслуживания нужно уточнять в банке.

Добрый день, Лариса.

Фактическим покупателем товара являются физические лица. Курьерская служба не является вашим источником дохода. Доход самозанятому гражданину выплачивают физические лица в виде стоимости товаров. Поэтому, ставка НПД – 4%, если покупатели физические лица.

Добрый день, Константин.

Добрый день, Людмила.

Добрый день, Андрей.

Читайте также: