Как посчитать среднесписочную численность работников за 1 квартал 2021

Опубликовано: 02.10.2024

Показатели средней и среднесписочной численности работников надо рассчитывать для заполнения отчетных форм, представляемых в Росстат (например, формы П-4, 1-Т). Рассмотрим, как верно рассчитать эти показатели и отчитаться по ним.

Зачем нужны показатели

- заполнения отчета «Сведения о среднесписочной численности за прошедший год» для ИФНС;

- определения формы представления отчетности в налоговую инспекцию: согласно абз. 3 п. 3 ст. 80 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает 100 человек, сдают отчетность в электронном виде;

- определения формы представления расчета по страховым взносам: на основании п. 10 ст. 431 НК РФ плательщики, у которых среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, представляют отчет в электронном виде;

- заполнения расчета по форме 4-ФСС (поле «Среднесписочная численность работников») (п. 5.15 Порядка заполнения формы расчета по начисленными уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения, утвержденного Приказом ФСС РФ от 26.09.2016 № 381);

- расчета суммы налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения, если учреждение использует для расчета показатель среднесписочной численности (п. 2ст. 288 НК РФ). Доходы и расходы казенного учреждения, связанные с исполнением государственных функций, в том числе с оказанием государственных услуг, не учитываются в целях налогообложения прибыли (пп. 33.1 п.1 ст. 251, п. 48.11 ст. 270 НК РФ). Однако при реализации казенным учреждением товаров и услуг такие доходы подлежат включению в базу по налогу на прибыль организаций (пп. 1 п. 1 ст. 146, п. 1 ст. 249 НК РФ, Письмо Минфина РФ от 13.07.2015 № 03-03-03/40083, направленное Письмом ФНС РФ от 21.07.2015 № ЕД-4-3/12819).

Порядок расчета

В НК РФ понятие среднесписочной численности не определено.

В среднесписочную численность включаются только работники, для которых учреждение является основным местом работы.

Полный перечень лиц, которых включают в списочную численность, приведен в п. 77 Указаний, а перечень лиц, не включаемых в списочную численность, — в п. 78 Указаний.

Среднесписочная численность отличается от средней тем, что в нее не включают внешних совместителей и работников по гражданско-правовым договорам.К не полностью занятым относятся работники, которые трудятся неполное время по соглашению с работодателем. Если неполное время полагается по закону, такие работники учитываются как полностью занятые (п. 79.3 Указаний).

Среднесписочная численность полностью занятых работников за месяц рассчитывают на основе их списочной численности за каждый календарный день месяца (п. 76 Указаний). Например, если списочная численность с 1 по 20 января — 89 человек, а с 21 по 31 января — 88, то среднесписочная численность за январь — 88,6 человека ((20 дн. х 89 чел. 11 дн. х 88 чел.) / 31 дн.). Согласно п. 79.4 Указаний численность показывается в целых единицах, то есть в рассматриваемом примере она будет показана как 89 человек.

В списочную численность включаются все полностью занятые работники, которые числятся в учреждении на конкретный день (в том числе те, которые были в отпуске или на больничном).

Не учитываются работники, которые находятся в отпусках по беременности и родам, неоплачиваемых учебных отпусках и не работают, находясь в отпуске по уходу за ребенком. Если в отпуске по уходу за ребенком работник трудится неполное рабочее время, он включается в расчет (п. 79.1 Указаний).

Списочная численность в выходные и праздники равна численности за предшествующий рабочий день (п. 76 Указаний). Например, если работник уволился в пятницу, его надо включить в списочную численность за субботу и воскресенье.

Среднесписочная численность за год, квартал и другой период больше месяца рассчитывается на основе среднесписочной численности за каждый месяц этого периода (п. 79.6, 79.7 Указаний). Например, если среднесписочная численность в январе — 89 человек, в феврале — 90, в марте — 93, то среднесписочная численность за I квартал составит с учетом округления 91 человек =(89 90 93) / 3.

Для расчета средней численности не полностью занятых работников за месяц в п. 79.3 Указаний рекомендована следующая формула:

Средняя численность не полностью занятых работников = КЧО/КЧМ,где КЧО — это количество часов, отработанных не полностью занятыми работниками за месяц, а КЧМ — количество рабочих часов в месяце.

Для того чтобы рассчитать среднюю численность за месяц, к среднесписочной численности работников надо прибавить среднюю численность внешних совместителей и среднюю численность работников по гражданско-правовым договорам (п. 75 Указаний).

В соответствии с п. 80 Указаний средняя численность внешних совместителей рассчитывается следующим образом:

Средняя численность внешних совместителей = КЧО/КЧМ,где КЧО — это количество часов, отработанных внешними совместителями, а КЧМ — количество рабочих часов в месяце.

Пример

Количество часов, отработанных внешними совместителями за январь 2019 г., — 102 ч. = (2 ч. x 17 дн. х 3 чел.).

Средняя численность внешних совместителей — 0,75 человека =102 ч / 136 ч, с округлением до десятых — 0,8 человека.

Средняя численность работников по гражданско-правовым договорам определяется так же, как и среднесписочная численность работников по трудовым договорам. При этом в расчете не участвуют ИП (пп. «б» п. 78, п. 81 Указаний).

Средняя численность за год, квартал и другой период больше месяца рассчитывается на основе средней численности за каждый месяц этого периода.

Представление сведений в органы статистики

- годовые формы (применяются с отчета за 2018 год) 1-Т "Сведения о численности и заработной плате работников«1-Т(ГМС) «Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала»

- месячная форма (применяется с отчета по состоянию на 01.02.2019) П-4 «Сведения о численности и заработной плате работников»

- квартальная форма (применяется с отчета за 1 квартал 2019 года) П-4 (НЗ) «Сведения о неполной занятости и движении работников».

Как уже было отмечено выше, рекомендации по заполнению формы П-4 приведены в Указаниях. В данной форме сведения приводятся в целом по организации (строка 01) и по фактическим видам экономической деятельности (строки с 02 по 11).

Информация в форме П-4 распределяется по 11 графам, по которым отражаются сведения о численности, заработной плате и отработанном времени следующим образом:

- средняя численность работников за отчетный месяц (графы 1, 2, 3, 4);

- количество отработанных человеко-часов с начала года (графы 5, 6);

- фонд начисленной заработной платы за отчетный месяц (графы 7, 8, 9, 10);

- выплаты социального характера работников (графа 11).

Обратите внимание: данные в форме П-4 не могут иметь отрицательного значения (п. 74.6 Указаний).

- при средней численности работников более 15 человек — ежемесячно;

- при средней численности работников менее 15 человек — ежеквартально.

- для должностных лиц — в размере от 10 000 до 20 000 руб.;

- для юридических лиц — в размере от 20 000 до 70 000 руб.

Оформляем отчет для ИФНС

Рекомендации по заполнению формы приведены в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/353.

По общему правилу учреждения обязаны представлять сведения о среднесписочной численности работников за предшествующий календарный год в налоговый орган не позднее 20 января текущего года (п. 3 ст. 80 НК РФ). Однако необходимость представления такой формы может возникнуть и раньше — при реорганизации. В таком случае сведения подаются не позднее 20 числа месяца, следующего за месяцем, в котором учреждение реорганизовано. При этом учреждение считается реорганизованным с даты внесения соответствующей записи в ЕГРЮЛ.Согласно рекомендациям по заполнению формы налогоплательщики должны заполнить все строки и ячейки формы сведений, кроме раздела «Заполняется работником налогового органа»:

С 01.01.2021 г. задача бухгалтера при подготовке расчета по страховым взносам заключается не только в привычной сверке начисленных доходов по строкам 030 и 050 подраздела 1.1 раздела 1 РСВ с 6-НДФЛ, численности застрахованных лиц по строке 010 подраздела 1.1 раздела 1 РСВ с СЗВ-М, но и в контроле заполнения показателя Среднесписочная численность (чел.) на титульном листе отчета и выявлении возможных несоответствий в учете.

При этом не стоит недооценивать роль данного показателя в отчетности. Значение среднесписочной численности:

- используется для проверки соответствия заработной платы среднеотраслевому уровню,

- является одним из критериев:

- применения специальных налоговых режимов,

- применения некоторых пониженных тарифов страховых взносов,

- включения в реестр субъектов малого и среднего предпринимательства.

Среднесписочную численность работников часто требуется рассчитать и для производственных целей, например, в организациях с обособленными подразделениями - для расчета доли распределения прибыли в целях налогообложения между головным и обособленным подразделениями. Для этих целей показатель среднесписочной численности отдельно рассчитывают по каждому такому подразделению.

Среднесписочная численность в 1С:Зарплате и управлении персоналом (ред.3)

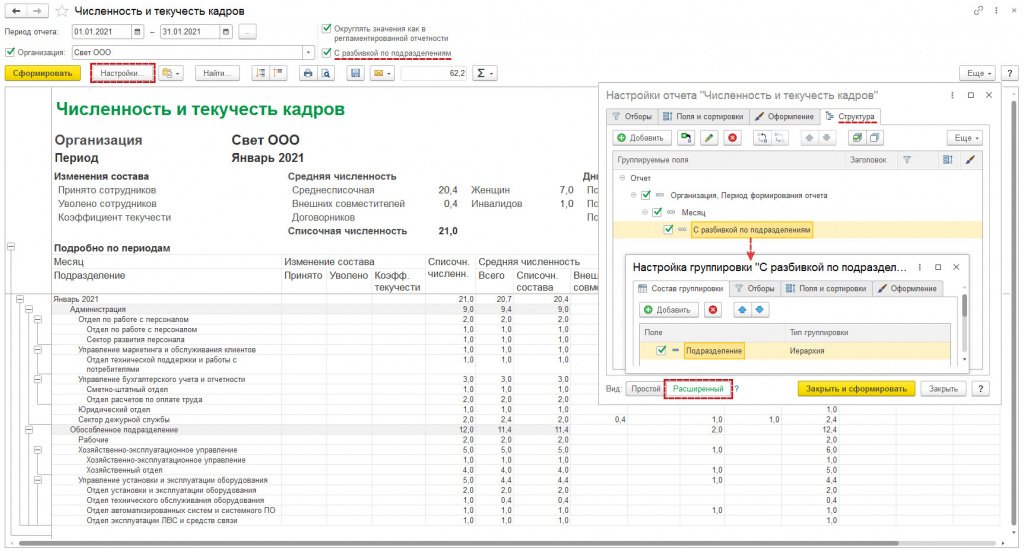

В конфигурации «Зарплата и управление персоналом» ред. 3 значение показателя по подразделениям можно получить в типовом аналитическом отчете Численность и текучесть кадров (раздел Кадры – Кадровые отчеты) с установленной настройкой С разбивкой по подразделениям (см. рис. 1).

Рис. 1. Отчет «Численность и текучесть кадров» с разбивкой по подразделениям с типом группировки «Иерархия»

При этом в РСВ представлять такие данные отдельно по головной организации и по обособленным подразделениям не нужно, даже если обособленное подразделение наделено полномочиями по начислению и выплате зарплаты работникам, имеет счет в банке и, соответственно, представляет РСВ по месту своего нахождения.

Среднесписочная численность работников в Расчете по страховым взносам всегда заполняется в целом по организации. Обособленные подразделения начиная с отчетности за I квартал 2021 г. этот показатель не заполняют. Такой порядок отражения среднесписочной численности был доведен ФНС в письме от 22.01.2021 № БС-4-11/663@.

В «1С:Предприятии» необходимые изменения уже внесены в большинство конфигураций. Информацию о сроках поддержки такого заполнения формы Расчета можно узнать в «Мониторинге законодательства» .

В «1С:Зарплате и управлении персоналом 8» ред. 3 среднесписочная численность работников для заполнения формы расчета по страховым взносам, формы 4-ФСС, а также форм статистического наблюдения рассчитывается автоматически по правилам статистики (п. 76–79.11 Указаний, утв. приказом Росстата от 27.11.2019 № 711):

уволенный в пятницу работник не учитывается в расчете среднесписочной численности начиная с субботы (п. 76 Указаний);

не учитываются внешние совместители и лица, работающие по договорам ГПХ (п. 78 Указаний);

не учитываются сотрудники, находящиеся в отпуске по беременности и родам, по уходу за ребенком и учебном неоплачиваемом отпуске (п. 79.1 Указаний);

сотрудники, занятые на условиях неполного времени в соответствии с трудовым договором, учитываются пропорционально отработанному времени (п. 79.3 Указаний).

Обратите внимание! При расчете среднесписочной численности в конфигурации «Зарплата и управление персоналом 8» ред. 3 реализован упрощенный способ расчета среднесписочной численности лиц, работающих неполное рабочее время.

Доля неполного рабочего времени работников в конфигурации «Зарплата и управление персоналом 8» ред. 3 определяется по настройкам графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного рабочего времени и полного рабочего времени. В настройках графика неполного рабочего времени в этом случае должны быть установлены флажки Неполное рабочее время, Считать норму по другому графику и указан график полного рабочего времени.

Если же в настройках графика неполного рабочего времени не выбран график полного рабочего времени либо такому сотруднику назначен график полного рабочего времени, то при расчете среднесписочной численности сотрудник будет учитываться по количеству занимаемых ставок.

Если в организации есть сотрудники, которые в отчетном периоде работали неполное рабочее время по инициативе работодателя и в соответствии с законодательством должны учитываться в среднесписочной численности как целые единицы (п. 79.3 Указаний), то среднесписочную численность работников в этом случае в программе следует скорректировать вручную.

Обратите внимание! Расчет среднесписочной численности в «1С:Зарплате и управлении персоналом 8» ред. 3 производится с даты начала учета в программе, поэтому при упрощенном (рекомендованном) переносе данных с прошлой редакции программы посреди года потребуется скорректировать этот показатель вручную.

Проверка заполнения показателя среднесписочной численности

Проверять заполнение показателя среднесписочной численности удобно в аналитическом отчете Численность и текучесть кадров. Отчет позволяет провести сверку среднесписочной численности одним из двух способов.

Расшифровка среднесписочной численности по работникам за каждый месяц отчетного периода.

Порядок расчета среднесписочной численности за отчетный период в конфигурации «Зарплата и управление персоналом» ред. 3 соответствует п. 79.5 Указаний: определяется сумма значений среднесписочной численности работников за каждый месяц отчетного периода (квартал, полугодие, 9 месяцев, год), и получившееся значение делится на количество месяцев в отчетном периоде (3, 6, 9, 12 соответственно).

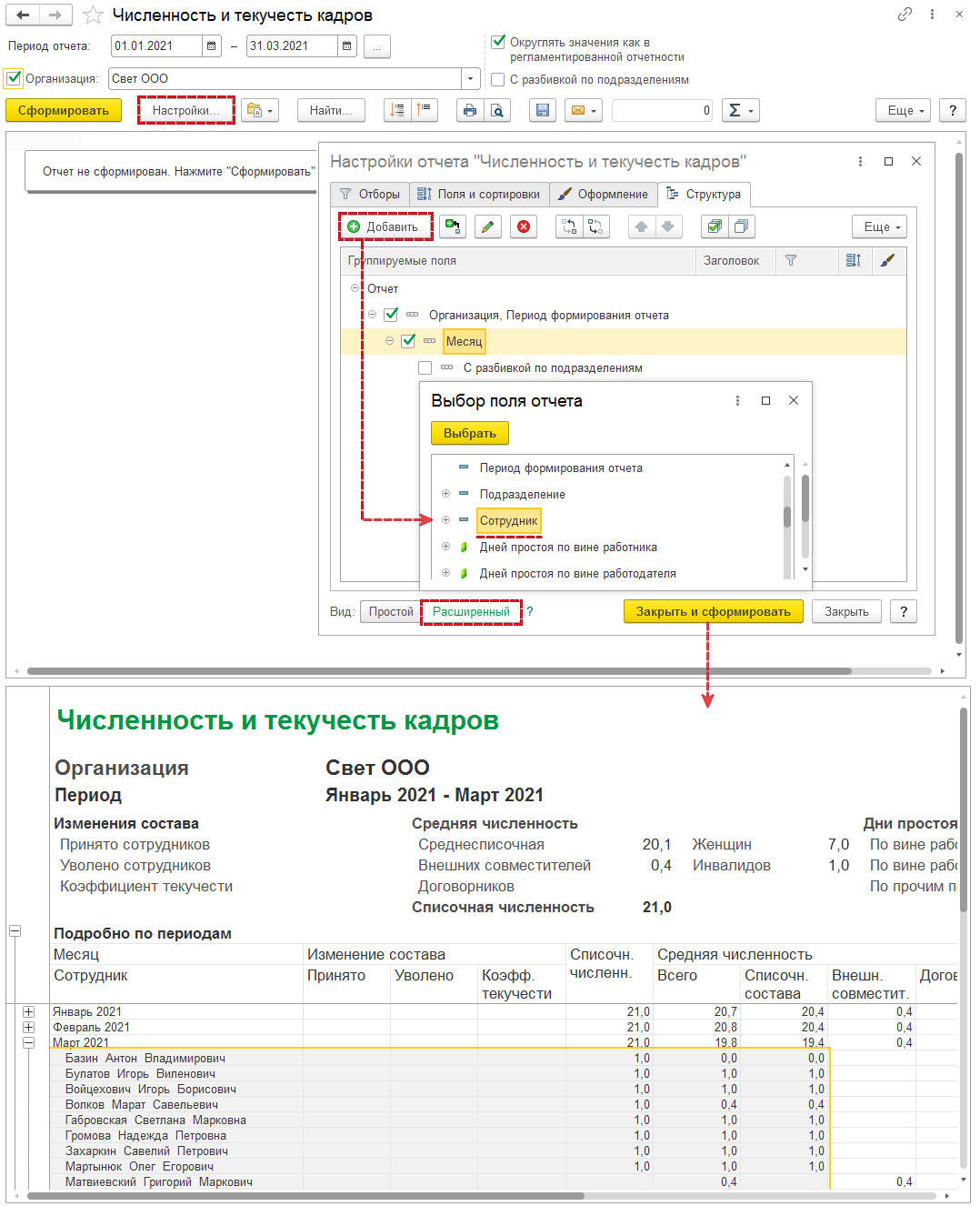

Для проверки заполнения показателя среднесписочной численности за отчетный период рекомендуем сформировать отчет Численность и текучесть кадров за тот же период и помесячно расшифровать значение показателя Средняя численность списочного состава по полю Сотрудник либо добавить группировку строк по полю Сотрудник (см. рис. 2).

Рис. 2. Добавление в отчет «Численность и текучесть кадров» группировки строк нижнего уровня по полю «Сотрудник»

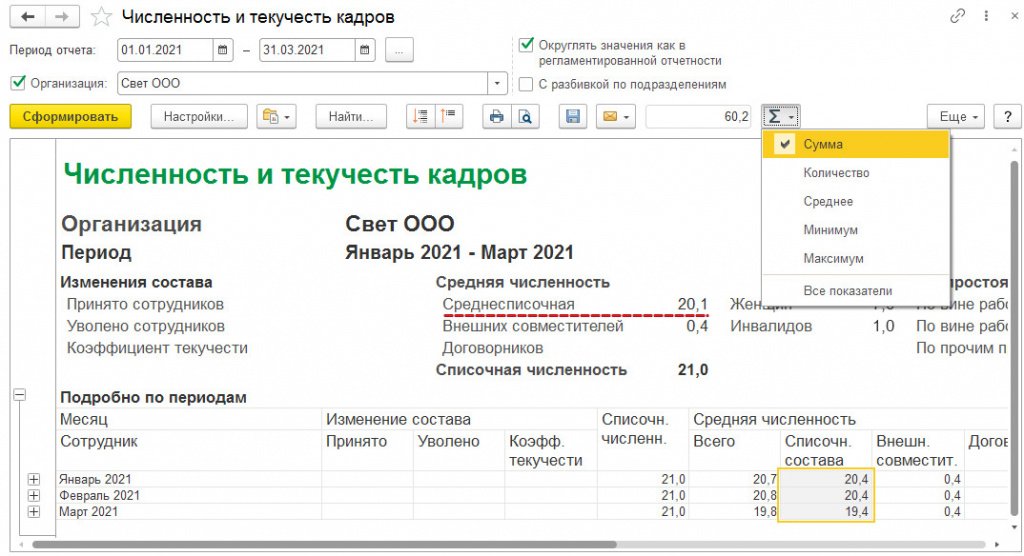

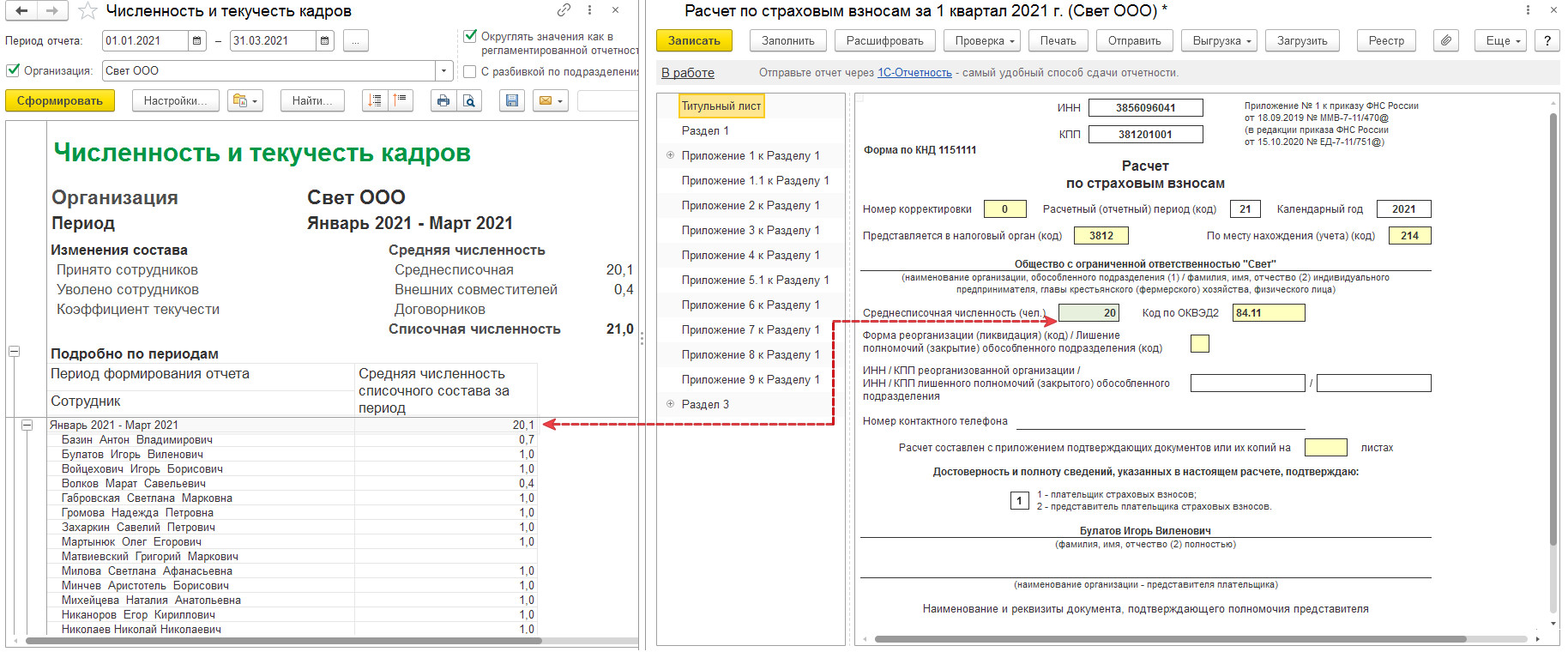

Из отчета можно легко проверить расчет среднесписочной численности за отчетный период. Для этого рассчитаем сумму соответствующих значений за каждый месяц периода и разделим на количество месяцев в выбранном периоде (см. рис. 3).

Рис. 3. Расчет квартальной среднесписочной численности с помощью отчета «Численность и текучесть кадров»: 60,2 / 3 = 20,1

Расшифровка среднесписочной численности по работникам за отчетный период

Для того, чтобы получить расшифровку показателя среднесписочной численности из отчета Расчет по страховым взносам по работникам без разбивки по месяцам, предлагается настроить аналитический отчет Численность и текучесть кадров.

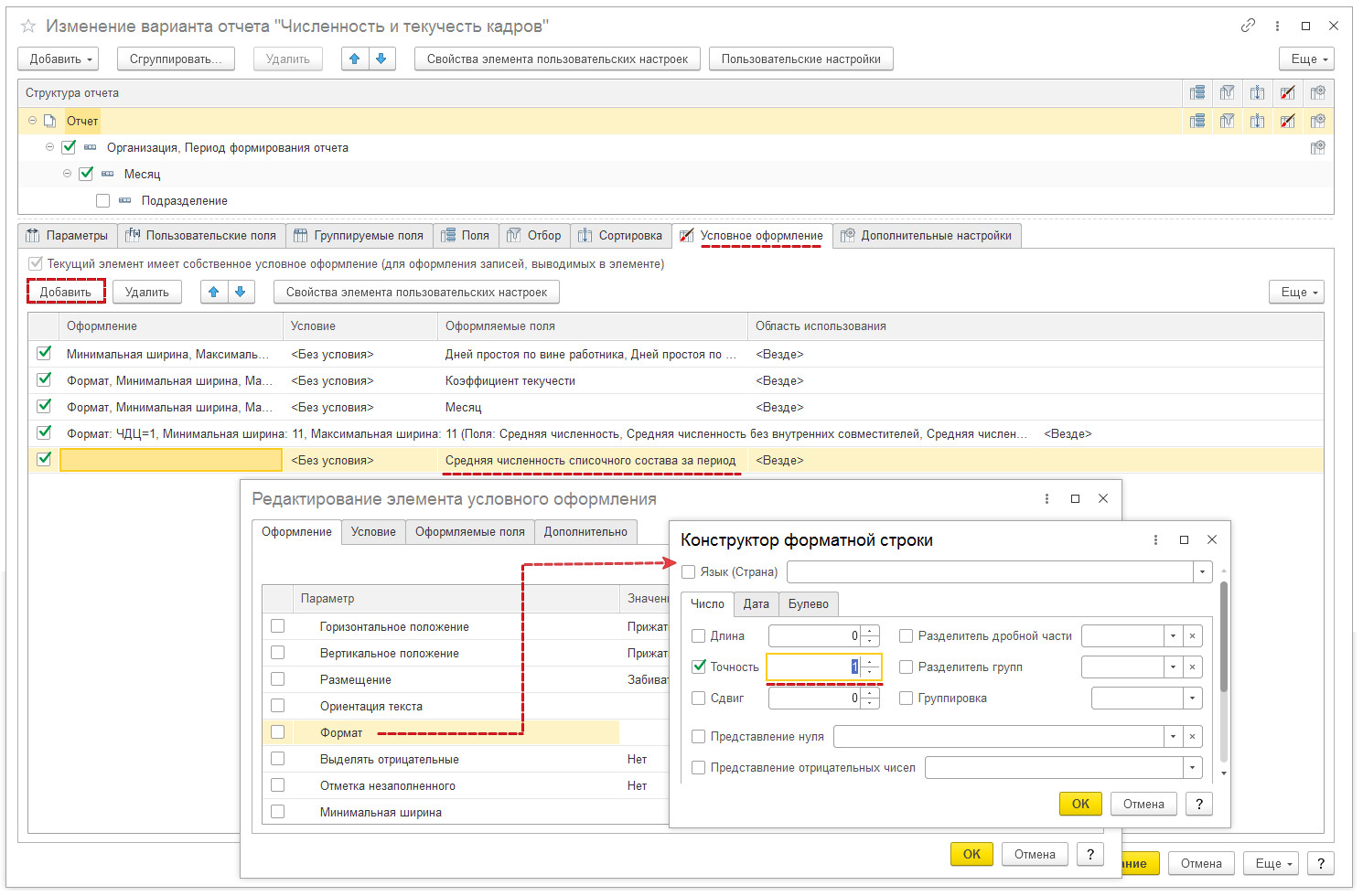

Чтобы отредактировать вариант отчета под эти цели, предлагается открыть форму изменения варианта отчета с помощью команды Прочее – Изменить вариант отчета меню кнопки Еще. В форме изменений варианта отчета выполняются следующие действия:

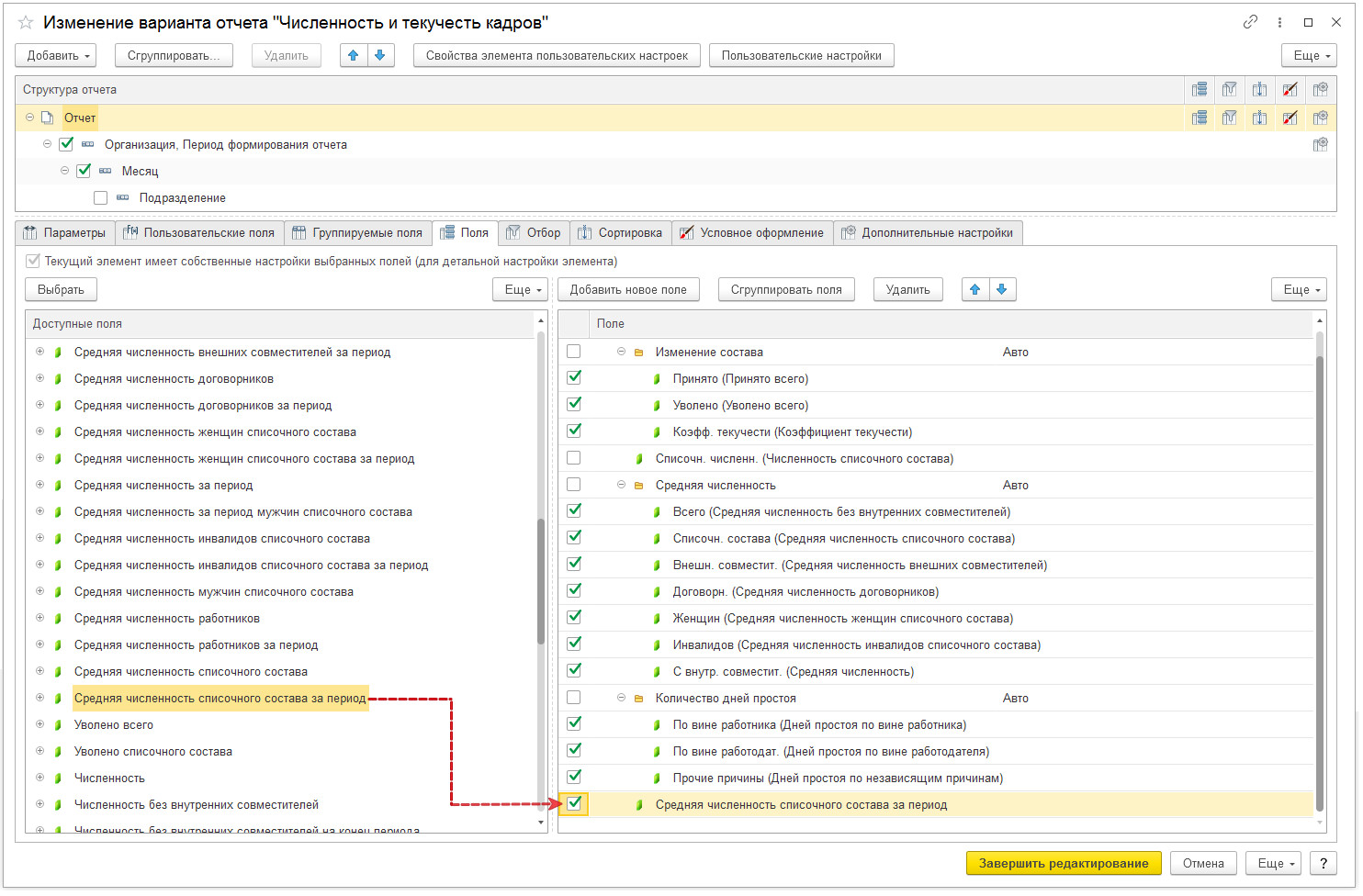

- В список полей отчета добавить ресурс Средняя численность списочного состава за период, который отвечает за вывод значения среднесписочной численности за выбранный в параметрах отчета период (см. рис. 4). Остальные числовые ресурсы из структуры отчета можно удалить.

- Изменить формат числа в поле Средняя численность списочного состава за период, установив для него нужное округление: до сотых, до десятых или до целых (см. рис. 5).

- Вместо группировки Месяц в структуре отчета выбрать поле Период формирования отчета (см. рис. 6).

- Добавить группировку по сотрудникам (см. рис. 6).

Формируя получившийся вариант отчета каждый раз в отчетную кампанию по страховым взносам, можно будет легко проверить заполнение среднесписочной численности в расчете по страховым взносам (рис. 7).

Рис. 4. Добавление в отчет поля «Средняя численность списочного состава за период»

Рис. 5. Настройка округления для поля «Средняя численность списочного состава за период»

Рис. 6. Настройка группировки по периоду формирования отчета и по сотрудникам

Рис. 7. Расшифровка среднесписочной численности по работникам за I квартал 2021 г.

Важная информация: с 2021 года работодатели больше не сдают сведения о среднесписочной численности работников по форме КНД 1110018. В соответствии с приказом ФНС от 15.10.2020 № ЕД-7-11/752@ сведения о численности включаются в отчёт РСВ, который необходимо подать до 1 февраля 2021 года за 4 квартал 2020.

Расчёт среднесписочной численности работников надо делать с учетом требований Росстата, а это не всегда просто. Что такое среднесписочная численность работников и как её рассчитать?

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 27.11.2019 № 711), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

Включаются в списочный состав

Не включаются в списочный состав

- фактически явившиеся на работу, в том числе неработающие в дни простоя

- находившиеся в командировках, если сохраняется зарплата

- не явившиеся по болезни (на весь период листка нетрудоспособности или до выбытия по инвалидности)

- находившиеся в отпусках по беременности и родам, а также по уходу за ребёнком

- находившиеся в отпусках (оплачиваемых и за свой счет)

- получившие день отдыха за выход в выходные или праздничные (нерабочие) дни

- имевшие выходной день по графику или за переработку рабочего времени

- принятые временно для замещения отсутствующих сотрудников

- не явившиеся по причине выполнения государственных или общественных обязанностей

- принятые на неполный рабочий день/неделю или на полставки

- надомники

- принятые с испытательным сроком

- сотрудники, имеющие специальные звания

- повышающие квалификацию или приобретающие новую профессию с отрывом от производства, если сохраняется зарплата

- направленные временно из других организаций, если на основном рабочем месте не сохраняется зарплата

- студенты на практике, если они зачислены на рабочие места

- находящиеся в учебном отпуске, если зарплата сохраняется частично или полностью

- обучающиеся в образовательных учреждениях и аспирантурах с полным или частичным сохранением заработка

- студенты, ушедшие в дополнительный отпуск, или поступающие для сдачи экзаменов, без сохранения заработной платы

- находившиеся в простоях по независящим от них причинам

- принимавшие участие в забастовках

- работавшие вахтовым методом

- иностранцы, находящиеся на территории России

- совершившие прогулы

- находившиеся под следствием до решения суда

- внешние совместители

- принятые по договорам гражданско-правового характера

- подавшие заявление об увольнении и прекратившие деятельность до истечения срока предупреждения или без предупреждения администрации

- переведённые в другую организацию, если заработная плата на основном месте не сохраняется

- направленные за границу

- собственники организаций, не получающие зарплату

- индивидуальные предприниматели, т.к. они не могут заключить с собой трудовой договор

- члены кооператива, не заключившие трудовых договоров со своей организацией

- направленные на обучение с отрывом от производства, получающие стипендию за счет работодателя

- принятые по ученическому договору на профессиональное обучение с выплатой стипендии

- адвокаты

- военнослужащие при исполнении обязанностей военной службы

- привлечённые по договорам с госорганизациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы)

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Считаем списочный состав за месяц

Как посчитать среднесписочную численность работников за один месяц? Приводим формулу подсчёта из Указаний Росстата: «Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности за каждый календарный день месяца, т.е. с 1 по 30 или 31 число (для февраля - по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней. Численность работников за выходные и праздничные дни признается равной той, что была в предыдущий рабочий день».

Важно: есть две категории работающих, которые, хоть и учитываются в списочной численности, но не включаются в расчёт среднесписочной численности работников. Это женщины, которые находятся в отпусках по беременности и родам и по уходу за ребенком, а также те, кто взял дополнительный неоплачиваемый отпуск для обучения или поступления в учебные заведения.

Приведём такой расчёт среднесписочной численности работников:

На конец декабря среднесписочная численность составляла 10 человек. После новогодних выходных с 11 января на работу были приняты еще 15, а 30 января уволились 5 человек. Итого:

- с 1 по 10 января – 10 чел.

- с 11 по 29 января – 25 чел.

- с 30 по 31 января – 20 чел.

Считаем: (10 дней * 10 чел.= 100) + (19 дней * 25 чел. = 475) + (2 дня * 20 чел.= 40) = 615/31 день = 19,8. Округляем до целых единиц, получаем – 20 человек.

Чтобы посчитать среднесписочную численность работников за месяц с несколькими рабочими днями, надо применить другой алгоритм. Например, ООО зарегистрировано 10 марта 2021 года, на работу по трудовому договору были приняты 25 человек, до конца марта списочный состав не менялся. Как быть в этом случае?

В Указаниях приводится такая формула: «Среднесписочная численность работников в организациях, работавших неполный месяц, определяется путем деления суммы численности списочного состава за все дни работы в отчетном месяце, включая выходные и праздничные (нерабочие) дни за период работы на общее число календарных дней в отчетном месяце».

Определяем сумму численности персонала с 10 по 31 марта: 22 дня * 25 чел.= 550. Несмотря на то, что отработано только 22 дня, сумму делим на общее число календарных дней марта, т.е. 31. Получаем 550/31 = 17,74, округляем до 18 человек.

Расчёт СЧР за отчётный период

Как рассчитать среднесписочную численность за год или другой отчётный период? В отчётности для налоговой инспекции СЧР составляют по итогам года, а для заполнения формы 4-ФСС необходимые периоды – это квартал, полугодие, девять месяцев и год.

Если год был отработан полностью, то правило подсчёта следующее: (СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12, полученный итог округлить до целых единиц. Приведём простой пример:

Списочный состав предприятия за 2021 год менялся незначительно:

- январь – март: 35 чел.;

- апрель – май: 33 чел.;

- июнь – декабрь: 40 чел.

Посчитаем среднесписочную за год: (3 * 35 = 105) + (2 * 33 = 66) + (7 * 40 = 280) = 451/12 , итого – 37,58, округляем до 38 человек.

Если же год отработан не полностью, то расчёт производится аналогично такому же за неполный месяц: независимо от количества отработанных месяцев сумма СЧР делится на 12. Из Указаний Росстата: «Если организация работала неполный год, то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности за все месяцы работы и деления полученной суммы на 12».

Как рассчитать среднесписочную численность за неполный год работы?

Предположим, предприятие с сезонным характером деятельности отработало в году только пять месяцев, СЧР помесячно составила:

- апрель – 320;

- май – 690;

- июнь – 780;

- июль – 820;

- август – 280.

Считаем: 320 + 690 + 780 + 820 + 280 = 2890/12. Получаем, что средний показатель равен 241 человек.

Аналогично производится расчёт за любой другой отчётный период. Если вам нужен отчёт за квартал, то надо сложить СЧР за каждый месяц реальной деятельности и разделить полученную сумму на 3. Для расчёта за полугодие или девять месяцев полученная сумма делится на 6 или 9 соответственно.

Учёт неполного рабочего времени

В приведённых примерах мы показали, как считать списочный состав по сотрудникам, занятым полный рабочий день. А как быть, если они заняты неполный день или неделю? Снова обращаемся к Указаниям: «Лица, работавшие неполное рабочее время, учитываются пропорционально отработанному времени».

1) Люди, в отличие, скажем, от офисной мебели, – величина непостоянная. Кто-то увольняется, кого-то только что приняли на работу, а в списке – тот, кто увольняется, есть в наличии, а тот, кто уже работает, еще не включен.

2) Кроме того, из тех, кто числится в кадровых списках, задействованы в трудовом процессе далеко не все: человек уехал на переподготовку или повышение квалификации, отправлен в учебный, декретный или очередной отпуск, находится на больничном и т. п.

3) в коллективе предприятия числятся люди, работающие по совместительству, сотрудники, трудящиеся в удаленном режиме, технический персонал, выполняющий свои обязанности в течение неполного рабочего дня.

С целью упорядочивания отчётности за тот или иной временной период фигурирует такой достаточно условный параметр как среднесписочное количество работников предприятия.

Он отражается в отчетных документах для налоговиков, Пенсионного фонда и прочих контролирующих органов.

Закажи грамотную помощь в заполнение документов у наших специалистов, с оплатой за результат

2. Рассчёт среднесписочной численности работников: образец

1) Сначала нам будет нужно узнать число сотрудников по ежедневному списку. В этот перечень войдут сотрудники, официально оформленные в отделе кадров. В данном списке не должны находиться люди, уехавшие на прохождение учебы, оплаченной предприятием, принятые по гражданско-правовому договору, внешние совместители и лица, уволенные в день составления отчета, а также находящиеся в декретном отпуске.

2) Количество сотрудников в «красные дни календаря» приравнивается к числу персонала, находившегося на рабочем месте в предшествующий рабочий день.

3) По итогу, для того, чтобы узнать ССЧ сотрудников за отчетный период, следует сложить ежедневное количество занятых на производстве людей и поделить эту цифру на число дней в данном месяце. К примеру, если в марте в организации работали 10 сотрудников на полную ставку и один на полставки по 5 часов в день, а с 20 марта один ушел в декрет, но с 25 марта были приняты два новых работника, то среднесписочный показатель (ССЧ) за март будет следующий. (10 чел. х 19 дней +9 чел. х 5 дней + 11 чел. х 7 дней) : 31 день = 10, 06. Теперь сделаем расчет для сотрудника, оформленного на полставки.

При рабочем дне 8 часов он трудился по 5 часов в рабочие дни. В марте он проработал 115 часов. Делим эти часы на 8, получаем количество отработанных им стандартных рабочих дней – 14,4. Делим это число на количество календарных дней 14,4 : 31 = 0,46. Суммируем с показателем для остальных сотрудников 10,06 + 0,46 = 10,52. Округляем до целого числа, получаем 11. Это и есть искомая величина. Теперь вы можете использовать эту формулу рассчета среднесписочного числа работников предприятия сами

Заключайте выгодные контракты как единственный поставщик, напрямую без участия в тендерах!

3. Как поссчитать среднесписочную численность работников предприятия за год

Для того, чтобы узнать годовую ССЧ, следует сложить полученные ранее месячные данные, а затем поделить полученную сумму на 12. Если предприятие не функционировало в течение всего года, а начало работу, к примеру, лишь в июле, сумму среднесписочных показателей за каждый месяц (то есть, за шесть месяцев всего) следует всё равно делить на 12. Таким образом вычисляем среднесписочное количество работников за год.

Для гарантированного результата в тендерных закупках Вы можете обратиться за консультацией к экспертам Центра Поддержки Предпринимательства. Если ваша организация относится к субъектам малого предпринимательства, Вы можете получить целый ряд преимуществ: авансирование по гос контрактам, короткие сроки расчетов, заключение прямых договоров и субподрядов без тендера. Оформите заявку и работайте только по выгодным контрактам с минимальной конкуренцией!

Ежегодно существующие, созданные или организованные предприятия обязаны подавать определённый перечень отчётных документов, одним из которых является отчёт о среднесписочной численности работников. Заполнение, тип оформления и сроки подачи оговорены в Налоговом кодексе Российской Федерации (ст. 80 п. 3). Лица, на которых возложена эта функция, должны знать все нюансы, чтобы к предприятию не были применены штрафные санкции. В 2021 году в этой сфере произойдут значительные изменения, поэтому даже опытные сотрудники должны изучить вопрос детально и максимально подготовиться к нововведениям.

Нормативная база

Изменения процедуры подачи отчётности по среднесписочной численности работников вызвана принятием Федерального закона №5-ФЗ от 28 января 2020 года. В действие этот закон вступит почти через 11 месяцев с момента его подписания – 1 января 2021 года. Этого времени будет достаточно, чтобы специалисты успели ознакомиться с основными изменениями и нововведениями. Сроки вступления в действие прописаны в п.2 ст. 1, ч.2 ст. 2 данного закона.

Чем вызваны поправки

Государственная политика Российской федерации направлена на уменьшение административной нагрузки по отношению к подотчётным организациям и различным формам бизнеса. После того, как с 2021 года отчёты по среднесписочной численности работников будут подаваться в обновлённом виде, объёмы налоговой отчётности сократятся.

До принятия этого закона отчёт о количестве работников и отчёт по страховым взносам сдавались в соответствующие организации в разные сроки, а это создавало неудобства для отчитывающихся организаций. Теперь процедура станет проводиться в один этап, она упростится и будет менее трудозатратной для исполнителей.

Главные изменения

Основные нововведения по подаче отчёта среднесписочной численности касаются оформления и сроков подачи.

Оформление

До 31 декабря 2020 года эта процедура осуществлялась по форме, которая утверждена в Приказе ФНС РФ от 29 марта 2007 ММ-3-25/174. Данные по среднестатистической численности предоставлялись по структуре, которая указана в вышеобозначенном Приказе.

Образец бланка для заполнения:

С января 2021 года эта отчётность не будет предоставляться в Инспекцию Федеральной налоговой службы России отдельно. Данные теперь объединятся с расчётами по страховым взносам.

Сроки

Всем предприятиям, которые обязаны подать отчёт за 2020 год по новой форме, сделать это следует до 30 января 2021 года. Следует заметить, что теперь на оформление этой отчётности даётся на 10 дней больше: в прошлый раз, как и всё время до этого, крайний срок составлял 20 января.

Ещё одно новшество: раньше подобные данные требовалось сдать раз в году, в январе, а теперь это выполняется вместе с подачей информации о налоговых взносах ежеквартально. Сроки сдачи по кварталам следующие:

- I квартал – до 30 апреля;

- II квартал (I полугодие) – до 30 июля;

- ІІІ квартал – 30 октября;

- IV квартал (за год) – до 30 января.

То есть, начиная с января 2021 года отчёты о среднестатистической численности людей, работающих на предприятии, будут поступать в Инспекцию Федеральной налоговой службы каждый квартал.

Как считать

Для расчёта по 2020 году берут списочную численность на 1 января 2021 года. Нужно чётко определять две категории:

- те, кто входит в отчёт;

- те, кого не включают.

Кого включают

В состав отчёта по среднесписочной численности вносят следующие лица:

- собственник компании, если он работает на предприятии и получает на нём официальную зарплату;

- люди, которые были официально трудоустроены на протяжении 2020 года и проработали один и более дней;

- те, кто находились в командировках от предприятия;

- больные с официальным больничным листом;

- сотрудники с трудовой неделей менее 15 часов;

- кадры на испытательном сроке

- работники, осуществляющие трудовую деятельность на дому после оформления трудового договора;

- ученики ПТУ на балансе организации;

- сезонные рабочие;

- лица, отбывшие на учёбу от производства;

- те, кто работают по нарядам или вахтовым методом;

- ученики, проходящие производственную практику;

- студенты из стройотрядов;

- люди, находящиеся в оплачиваемом отпуске или в отгуле;

- женщины в декрете, в том числе – после усыновления новорожденного из роддома;

- временные рабочие или исполняющие обязанности;

- пенсионеры, продолжающие работать;

- работники Крайнего Севера в отпускной период перед увольнением;

- престарелые обитатели домов-интернатов, работающие на особых условиях;

- инвалиды войны;

- специалисты из других стран, которые прибыли на работу по приглашению от организации;

- работники, находящиеся под следствием.

Кого исключают

Перечень работников, которые не входят в расчёт среднесписочной численности, гораздо меньше:

- кадры, принятые по совместительству из других предприятий;

- работающие на основании договора гражданско-правового характера;

- лица, находящиеся на обучении в образовательных учреждениях с отрывом от производства и получающие стипендию от организации;

- владельцы предприятия, которые не получают от него зарплату.

Алгоритм

Для расчёта среднесписочной численности необходимо сначала получить среднемесячные данные. Для этого придерживаются следующих правил:

- списочные данные из табеля учёта рабочего времени за каждый день суммируются, а затем сумма делится на количество дней в месяце;

- в рабочий день количество работников равно количеству тех сотрудников, что работают после оформления трудового договора;

- количество в выходные и праздники определяется по числу рабочих в предыдущий день;

- если сотрудник уволен в пятницу или накануне выходного, его в расчёт выходных и праздничных дней не включают.

Формулы

Для годового показателя:

Показатель за месяц:

Формула расчета ССЧ для полной занятости:

Сначала исчисляется общее количество рабочих на каждый день месяца (Д1, Д2, Д31) и затем полученное число делится на количество календарных дней (Кд)

При подсчете учитываются именно календарные дни, включая выходные и праздники

Пример

На предприятии 1 марта 2021 года работает 20 персон по полному дню с официальным оформлением по трудовому договору и один внешний совместитель.

Стандартная продолжительность рабочего дня в организации – восемь часов при пятидневном графике. Предположим, один сотрудник уволился 13 числа, а 22 марта одна сотрудница ушла на больничный перед декретом.

До 13 числа считаем по 20 человек в день, а с 14 марта – по 19.

13 дней Х 20 человек =260

18 дней Х 19 человек = 342

602 / 31 день = 19,4

Значит, среднесписочная численность за март – 19,4.

Точно так же считается по каждому месяцу квартала. Для определения среднесписочной численности за квартал берут данные за три месяца, суммируют их и делят на три.

Читайте также: