Как прописать сохранение среднего заработка

Опубликовано: 03.10.2024

Бухгалтер сталкивается с исчислением среднего заработка в различных случаях: при исчислении отпускных, компенсации за неиспользованный отпуск, при отправлении работника в командировку и иных случаях. Первое, что необходимо сделать бухгалтеру при исчислении среднего заработка, — это правильно определить расчетный период.

Как определить расчетный период?

На первый взгляд, всё просто. Мы знаем, средний заработок работника рассчитывается исходя из фактически начисленной ему зарплаты и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 постановления Правительства РФ от 24.12.2007 № 922). И это независимо от режима работы сотрудника. В указанной норме также говорится, что календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно). То есть, если работник отправляется в командировку 15 апреля 2017 г., то расчетным периодом будет период с 1 апреля 2016 г. по 31 марта 2017 г.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Расчет средней заработной платы. Иные периоды…

А можно ли предусмотреть иные периоды для расчета средней заработной платы? Да, можно, если это не ухудшает положение работников и закреплено в коллективном договоре, локальном нормативном акте (ст. 139 ТК РФ). Но, выбрав иной период, бухгалтеру при исчислении среднего заработка необходимо производить расчет дважды:

- Исходя из 12 месяцев;

- Исходя из другого периода, установленного в организации.

Полученные суммы надо будет сравнить. И если во втором случае средний заработок окажется ниже среднего заработка, рассчитанного за 12 месяцев, то иной период применять нельзя.

Далее при исчислении среднего заработка необходимо исключить из расчетного периода время, которое поименовано в пункте 5 постановления № 922. Например, из расчетного периода исключается время, когда за работником сохранялся средний заработок, когда сотрудник болел и иное время.

В целом, на первый взгляд, сложностей при расчете возникнуть не должно. Но могут возникнуть нестандартные ситуации, например, если работник в расчетном периоде не работал или все время расчетного периода следует исключить. Как быть в таких случаях?

Примеры расчета среднего заработка. Определяем дни расчетного периода

Ситуация 1. Рассчитываем средний заработок для командировки

Сотрудница 15 апреля 2017 года отправилась в командировку. Расчетный период будет с 1 апреля 2016 г. по 31 марта 2017 г. Но в этом время сотрудница находилась в отпуске по уходу за ребенком. А мы знаем, что это время следует исключить из расчета. Как быть в данном случае?

Решение: обратимся к пункту 6 Постановления № 922, где указано: «…в случае, если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный период, либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с пунктом 5 Положения № 922, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному».

Из этой нормы делаем вывод: для исчисления среднего заработка следует применять предшествующий период, равный расчетному периоду. В данной ситуации с 01 апреля 2015 г. по 31 марта 2016 г.

Но может возникнуть ситуация, когда работник не работал как в расчетном периоде, так и до начала расчетного периода. Как быть в таком случае? Рассмотрим следующую ситуацию.

Ситуация 2. Если в расчетном периоде сотрудник не работал

Сотрудница принята на работу 1 апреля 2017 г., а 15 апреля работодатель направляет ее в служебную командировку. В пункте 7 постановления № 922 говорится: «…в случае, если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка». Соответственно, расчетным будет период с 01 апреля 2017 г. по 14 апреля 2017 г. включительно.

Ситуация 3. Средний заработок для новых сотрудников

Сотрудница принята на работу 1 апреля и в этот же день ее направляют в командировку. Как исчислить средний заработок? Ответ — в пункте 8 постановления № 922: «…в случае, если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада)».

То есть, бухгалтер просто исчислит средний заработок, исходя оклада, установленного данной сотруднице.

И в заключение. В статье разобран порядок определения расчетного периода в случаях, подпадающих под действие Постановления Правительства от 24.12.2007 № 922.

Будьте внимательны при определении расчетного периода. Не забывайте, что это первый шаг при исчислении среднего заработка, от которого зависит дальнейшая правомерность расчета.

Рекомендуем онлайн-курс Заработная плата. Средний заработок, чтобы уверенно выполнять начисления и расчеты среднего заработка в самых сложных ситуациях. Отсутствие штрафов и претензий со стороны инспекции гарантировано.

Соответственно, рано или поздно практически любой бухгалтер в своей работе сталкивается с необходимостью расчетов с сотрудниками исходя из среднего заработка.

Отпускные и командировочные, оплата выходных дней по уходу за ребенком-инвалидом и выплаты при сокращении сотрудников. Все эти выплаты рассчитываются исходя из средней заработной платы.

Данная статья посвящается обзору действующего законодательства, регламентирующего случаи сохранения за сотрудниками среднего заработка, а так же методам его расчета с наглядным числовым примером.

СЛУЧАИ СОХРАНЕНИЯ ЗА СОТРУДНИКАМИ СРЕДНЕГО ЗАРАБОТКА

Оплата исходя из среднего заработка, в соответствии с положениями Трудового кодекса, осуществляется:

1. При освобождении от работы сотрудников для участия в коллективных переговорах, подготовке проекта коллективного договора, соглашения в соответствии со ст.39 ТК РФ.

2. При переводе сотрудника на другую работу без его согласия, на срок до одного месяца:

- при чрезвычайных обстоятельствах (катастрофы, аварии и пр.),

- в случае простоя, при замещении другого сотрудника в связи с чрезвычайными обстоятельствами.

3. При прекращении трудового договора из-за нарушения установленных Трудовым Кодексом или иным федеральным законом правил заключения трудового договора, если нарушение этих правил исключает возможность продолжения работы.

В соответствии с положениями статьи 84 ТК РФ, если нарушение правил заключения трудового договора допущено не по вине работника, то ему выплачивается выходное пособие (в размере среднего месячного заработка).

4. При предоставлении ежегодного оплачиваемого отпуска в соответствии со ст.114 ТК РФ.

5. При выплате денежной компенсации за неиспользованный отпуск (ст.126, 127 ТК РФ), выплачиваемой:

- В связи с увольнением сотрудника.

- По письменному заявлению работника (в части дней отпуска, превышающих 28 календарных дней).

7. Время простояпо вине работодателя (оплачивается в размере не менее двух третей средней заработной платы работника) в соответствии со ст.157 Трудового кодекса.

8. При направлении работника в служебную командировку (ст.167 ТК РФ).

9. При исполнении государственных или общественных обязанностей (в том числе воинской обязанности) в соответствии со ст.170 ТК РФ.

10. В соответствии со ст.171 ТК РФ, при участии работника в комиссии по трудовым спорам.

11. В соответствии со ст.177, при предоставлении учебного отпуска работникам, совмещающим работу и обучение. Учебные отпуска предоставляются:

- при получении образования соответствующего уровня впервые,

- при направлении на обучение работодателем в соответствии с трудовым договором или соглашением об обучении, заключенным между работником и работодателем (в письменной форме).

12. Кроме того, в соответствии с положениями статей статьями 173, 174, 176 ТК РФ, сотруднику оплачивается 50% средней заработной платы за время освобождения от работы при установлении сокращенной рабочей недели (на 7 часов) в случае совмещения им работы и обучения:

- При обучении в вузе или среднем профессиональном учебном заведении заочно или по вечерней форме.

- При обучении в вечерних (сменных) общеобразовательных учреждениях.

- При ликвидации организации (оплачивается не более 2х месяцев, в исключительных случаях – 3 месяца).

- При сокращении численности штата (оплачивается не более 2х месяцев, в исключительных случаях – 3 месяца).

- При отказе работника от перевода на другую работу по состоянию здоровья в соответствии с медицинским заключением (в размере 2х недельного среднего заработка).

- При призыве работника на военную службу (в размере 2х недельного среднего заработка).

- При отказе работника от перевода в другую местность вместе с организацией (в размере 2х недельного среднего заработка).

- При признании работника недееспособным (в размере 2х недельного среднего заработка).

- При отказе работника от продолжения работы в связи с изменением условий трудового договора (в размере 2х недельного среднего заработка).

- с руководителем организации,

- заместителями руководителя,

- главным бухгалтером,

В соответствии со ст.181 ТК РФ, размер компенсации не может быть ниже трех средних месячных заработков работника.

15. При переводе работника на нижеоплачиваемую работу в соответствии со ст.182 ТК РФ:

- На основании медицинского заключения (в размере среднего заработка по прежней работе за 1 месяц со дня перевода).

- В связи с трудовым увечьем, профессиональным заболеванием или иным повреждением здоровья, связанным с работой (в размере среднего заработка по прежней работе вплоть до установления стойкой утраты профессиональной трудоспособности либо до выздоровления работника).

17. При сдаче крови и ее компонентов сотрудниками (за дни сдачи и предоставленные в связи с этим дни отдыха) в соответствии со ст.186 ТК РФ.

18. При направлении работодателем сотрудников для повышения квалификации, с отрывом от работы, в соответствии со ст.187 ТК РФ.

19. В соответствии со ст.220 Трудового кодекса, на время приостановления работы организации в связи с:

- административным приостановлением деятельности,

- временным запретом деятельности,

20. При возмещении работнику не полученного им заработка в соответствии со ст.234 ТК РФ, в случаях:

- незаконного отстранения работника от работы, его увольнения или перевода на другую работу;

- отказа работодателя от исполнения (или несвоевременного исполнения) решения о восстановлении работника на прежней работе;

- задержки работодателем выдачи работнику трудовой книжки, внесения в трудовую книжку неправильной или не соответствующей законодательству формулировки причины увольнения работника.

- на работе незаконно уволенного работника,

- на прежней работе работника, незаконно переведенного на другую работу,

При задержке исполнения такого решения, выносится определение о выплате работнику за все время задержки исполнения решения среднего заработка или разницы в заработке.

21. При переводе на другую работу беременных женщин и женщин, имеющих детей в возрасте до полутора лет в соответствии со ст.254 ТК РФ:

- На основании медицинского заключения.

- По заявлению женщины.

- в течении всего срока работы для беременных женщин,

- до достижения ребенком возраста 1.5 лет для женщин имеющих детей до 1.5 лет.

22. При предоставлении дополнительных перерывов женщинам для кормления ребенка (детей) в возрасте до 1.5 лет в соответствии со ст.258 ТК РФ.

23. При предоставлении дополнительных выходных дней для ухода за детьми-инвалидами в соответствии со ст.262 ТК РФ (четыре выходных дня в месяц).

24. Компенсация при прекращении трудового договора с руководителем организации по решению работодателя при отсутствии виновных действий (бездействия) руководителя.

В соответствии со ст.279 ТК РФ, размер компенсации не может быть ниже трех средних месячных заработков.

25. В соответствии со ст.296 ТК РФ, при выплате выходного пособия в связи с расторжением трудового договора с работником, занятым на сезонных работах:

- При ликвидации организации (в размере 2х недельного среднего заработка).

- При сокращении численности штата (в размере 2х недельного среднего заработка).

- При ликвидации организации (оплачивается не более 3х месяцев, в исключительных случаях – не более 6 месяцев).

- При сокращении численности штата (оплачивается не более 3х месяцев, в исключительных случаях – 6 месяцев).

Порядок расчета среднего заработка регламентируется ст.139 Трудового кодекса и Постановлением Правительства РФ от 24.12.2007г. №922, утвердившим Положение «Об особенностях порядка исчисления средней заработной платы».

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

К таким выплатам относятся:

1. Заработная плата, включая надбавки и коэффициенты:

- по окладу,

- тарифам,

- сдельная,

- в виде % от выручки и пр.,

2. Премии и другие вознаграждения, предусмотренные системой оплаты труда.

3. Другие виды выплат относящиеся к заработной плате у соответствующего работодателя.

Все выплаты, которые не относятсяк оплате труда, в расчете среднего заработка не участвуют. Например, не включаются в расчет:

- Пособия (и прочие выплаты социального характера).

- Подарки.

- Материальная помощь.

- Прочие выплаты, не относящиеся к оплате труда.

- начисленной сотруднику заработной платы,

- отработанного сотрудником времени,

Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно).

При расчете среднего заработка из расчетного периода исключаются время и начисленные за это время суммы (в соответствии с п.5 Постановления №922), если:

- за работником сохранялся средний заработок в соответствии с законодательством РФ (за исключением перерывов для кормления ребенка в соответствии с ТК РФ).

- работник находился на больничном или в декретном отпуске и получал соответствующие пособия;

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

- работнику не начислялась зарплата,

- нет фактически отработанных дней (за 12 месяцев или за больший период),

- все 12 месяцев состоят из времени, исключаемого из расчетного периода в соответствии с п.5 Постановления №922 (например – отпуск по уходу за ребенком до 1.5 лет),

Если у работника за предыдущие 24 месяца:

- нет начислений зарплаты,

- нет фактически отработанных дней,

Если у работника:

- нет начислений зарплаты за предыдущие 24 месяца,

- нет фактически отработанных дней за предыдущие 24 месяца,

- нет начислений зарплаты в месяце, в котором рассчитывается средний заработок,

- нет отработанных дней в месяца, в котором рассчитывается средний заработок,

РАСЧЕТ СРЕДНЕГО ЗАРАБОТКА ДЛЯ ВЫПЛАТЫ ОТПУСКОВ И КОМПЕНСАЦИЙ ЗА НЕИСПОЛЬЗОВАННЫЙ ОТПУСК

В соответствии с положениями ст.139 Трудового кодекса, средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска считается за последние 12 календарных месяцев. Сумма заработной платы и прочих выплат, учитываемых для расчета делится на 12 и на 29.4 (среднемесячное число календарных дней). Таким образом определяется «цена дня» для отпускных выплат.

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных Трудовым Кодексом, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

Обратите внимание:В коллективном договоре, правилах внутреннего распорядка (или в другом локальном нормативном акте) могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

На практике это означает, что при установлении иных периодов расчета среднего заработка, бухгалтерии необходимо выполнить расчет исходя из положений ТК РФ и исходя из положений, утвержденных компанией.

Это необходимо для того, чтобы обоснованно подтвердить отсутствие ухудшения положения работников.

Формула для определения среднего заработка при расчете отпускных и компенсаций за неиспользованный отпуск:

1. Предыдущие 12 месяцев отработаны сотрудником полностью.

«Цена отпускного дня» составит = Сумма выплат, учитываемых для расчета среднего заработка за 12 месяцев/12*29,4.

2. Предыдущие 12 месяцев отработаны сотрудником не полностью.

«Цена дня» составит = Сумма выплат, учитываемых для расчета среднего заработка /(Х*29,4 + У*29,4/С).

Где:

Х - количество месяцев, отработанных полностью.

У - количество отработанных календарных дней в месяце (месяцах) отработанном (отработанных) не полностью.

С – общее количество календарных дней в месяце (месяцах) за каждый не полностью отработанный месяц (месяцы).

Сумма отпускных выплат определяется по формуле:

Сумма отпускных = «Цена отпускного дня» * Количество дней отпуска.

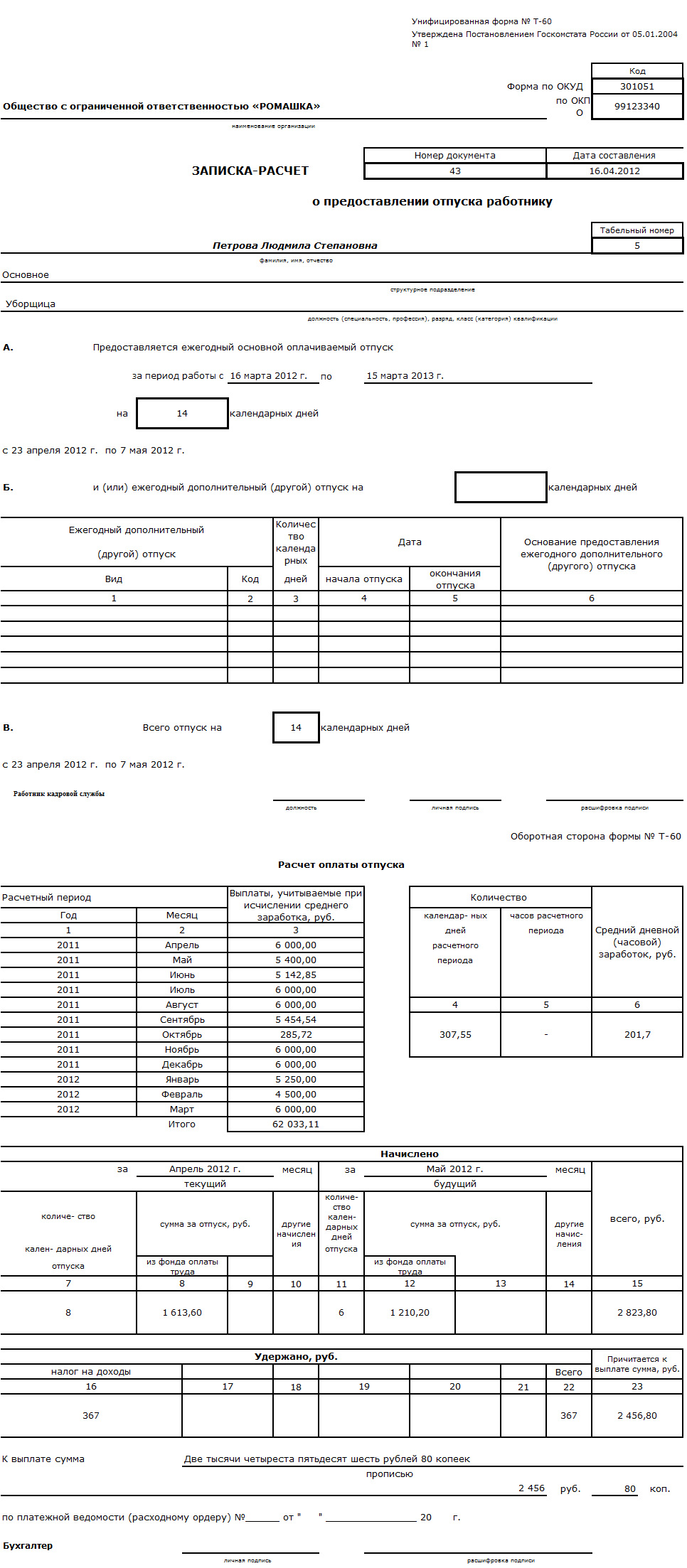

Ниже мы приведем пример расчета среднего заработка для выплаты отпускных сотруднику, который отработал полностью не все 12 месяцев расчетного периода. Так же в компании была произведена индексация заработной платы в январе 2012 года (коэффициент индексации 1.2).

Пример расчета среднего заработка для выплаты отпускных:

Пример заполнения Записки-Расчета о предоставлении отпуска:

РАСЧЕТ СРЕДНЕГО ЗАРАБОТКА В ОСТАЛЬНЫХ СЛУЧАЯХ

Средний дневной заработок, кроме случаев определения среднего заработка:

- для оплаты отпусков,

- выплаты компенсаций за неиспользованные отпуска,

Необходимо помнить, что в большинстве случаев выплаты исходя из среднего заработка оплачиваются работодателем за счет собственных средств.

Исключение составляют выплаты исходя из средней заработной платы, связанные:

1. С исполнением воинской обязанности в соответствии со ст.170 ТК РФ. Данные выплаты финансируются за счет федерального бюджета и компенсируются организации военными комиссариатами в порядке, установленном Правилами компенсации расходов, понесенных организациями и гражданами РФ в связи с реализацией закона «О воинской обязанности и военной службе»*.

* утвержден Постановлением Правительства РФ от 01.12.2004г. №704.

2. Оплата дополнительных выходных дней для ухода за детьми-инвалидами в соответствии со ст.262 ТК РФ. Эти выплаты компенсируются организации за счет средств федерального бюджета органами ФСС.

Ниже мы приведем пример расчета среднего заработка для оплаты дополнительных выходных дней для ухода за ребенком-инвалидом сотруднику, который отработал полностью не все 12 месяцев расчетного периода. В январе 2012 года в компании была произведена индексация заработной платы (коэффициент индексации 1.2).

Пример расчета среднего заработка для оплаты дополнительных выходных дней для ухода за ребенком-инвалидом:

Читайте все накопления сайта по своему профилю, начиная с 2010 г.

Для этого оформите комплексную подписку на выбранный журнал на полугодие или год, тогда:

- его свежий номер будет ежемесячно приходить к вам по почте в печатном виде;

- все публикации на сайте этого направления начиная с 2010 г. будут доступны в течение действия комплексной подписки.

А удобный поиск и другая навигация на сайте помогут вам быстро находить ответы на свои рабочие вопросы. Повышайте свой профессионализм, статус и зарплату с нашей помощью!

Для того, чтобы оставить комментарий, необходимо авторизоваться

Комментарии 1

Спасибо. Очень хорошая статья.

Рекомендовано для вас

- Свежие

- Посещаемые

Увольнение топ-менеджеров по специальным основаниям

В ТК РФ есть два особых основания для прекращения трудового договора с руководителями – по п. 9 и 10 ч. 1 ст. 81. Речь идет об увольнении в случае: 1) принятия необоснованного решения, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации; 2) однократного грубого нарушения трудовых обязанностей. Рассмотрим, в чем суть каждого основания, и отметим основные моменты, на которые стоит обратить внимание при оформлении увольнения. Приведем образцы приказов об увольнении (по унифицированной «госкомстатовской» и самостоятельно разработанной форме), а также формулировок записей в трудовую книжку и СЗВ-ТД. Проанализируем судебную практику и ответим на вопросы: кого еще можно уволить по этим основаниям, можно ли взыскать причиненный имуществу ущерб с уволенного, в чем суть дисциплинарного проступка в рассматриваемых ситуациях и что потребуется доказать работодателю для увольнения руководителя?

Сотрудник при приеме на работу представил подложные документы

В качестве одного из оснований расторжения трудового договора по инициативе работодателя ТК РФ (п. 11 ч. 1 ст. 81) называет представление работником подложных документов при заключении трудового договора. На практике увольнение по этому основанию вызывает множество затруднений и проблем. Например, считается ли такое увольнение дисциплинарным взысканием и нужно ли соблюдать процедуру, установленную ст. 193 ТК РФ? Кто уполномочен определить, подложный документ или нет? Дадим ответы на эти и другие вопросы, возникающие чаще всего у кадровиков. Поясним, за представление каких документов можно уволить и как понять, что документ поддельный, каким образом оформить расторжение трудового договора. Приведем актуальную судебную практику и разъяснения госорганов.

Прошиваем и заверяем оригиналы и копии документов

Отделу кадров нередко приходится сшивать и заверять документы и их копии (начиная с многостраничных локальных нормативных актов, должностных инструкций, приказов, трудовых книжек и заканчивая личными делами). Покажем, как прошить листы документа; что включить в заверительную надпись, если это сшив подлинника, копии и многостороннего документа. Поясним, как заверить копию и что указать, если оригинал, с которого она изготавливается, не подшит в дело. Расскажем, как делегировать заверение копий от руководителя другим сотрудникам – с образцами соответствующего приказа, доверенности и фрагмента ЛНА. Данное право можно предоставить даже людям, не являющимся штатными работниками. Опубликован опыт компании СКБ Контур,

Как подготовиться к плановой проверке ГИТ

Любая инспекционная проверка – это процедура, которая так или иначе регламентирована законом. Зная ее особенности, можно не только заранее подготовиться к встрече с инспекторами по труду, но и пройти проверку с успехом (насколько это возможно). Основное требование в данном случае – знать хотя бы основные моменты такой процедуры и уметь правильно воспользоваться своими знаниями. В статье мы расскажем о плановых проверках государственной инспекции труда (ГИТ) и рассмотрим основные моменты, которые нужно учесть при подготовке к ней. За время пандемии новой коронавирусной инфекции количество обязанностей работодателей только возросло, равно как и количество попыток минимизировать расходы на персонал, чтобы позволить бизнесу выжить в столь нелегких для предпринимательства условиях. Поэтому в скором времени стоит ожидать рост числа штрафов и иных неблагоприятных последствий, связанных с проверками ГИТ. А если ранее ваша организация не подпадала под плановые проверки, риск визита к вам инспекторов тоже увеличивается. Поэтому самое время изучить все, что связано с плановыми проверками, подробнее. Мы вам в этом поможем. Ведь, к счастью, такие проверки можно спрогнозировать и успеть привести свои кадровые дела в порядок. Тем более что для многих организаций пока действует мораторий на плановые проверки.

Штатное расписание в вопросах и ответах

Столь важный кадровый документ, как штатное расписание, на практике вызывает немало вопросов. Обязательно ли оно для организации? Как утвердить новое штатное расписание и как часто оно должно составляться? Как правильно заполнить унифицированную форму № Т-3 и можно ли внести в нее дополнительные реквизиты? Как оформить изменение штатного расписания и каковы особенности этой процедуры при сокращении штата? Что такое штатная расстановка и чем она отличается от штатного расписания? На эти и другие актуальные вопросы вы найдете ответ в данной статье.

Работник в случае конфликта уходит на «больничный»: методы борьбы

Каждый работодатель сталкивался с работниками, которые при возникновении конфликта, опасности опалы руководства и риска несения наказания за невыполнение своих обязанностей вдруг пропадали, а позже оказывалось, что у них на руках есть листки нетрудоспособности. Работодатели используют различные средства, чтобы вывести мнимых больных на чистую воду, однако далеко не все они законны. О том, какую стратегию выбрать, читайте в статье нашего автора.

Меняем режим рабочего времени

Режим рабочего времени может быть изменен двумя способами: либо по соглашению с работником, либо работодателем в одностороннем порядке при наличии соответствующих оснований. Процедура смены режима рабочего времени зависит от того, каким образом в компании изначально зафиксирован режим. В статье рассмотрены возможные варианты оформления изменения режима с заполненными образцами документов.

Переход на режим неполного рабочего времени

Все большее число предприятий вынуждены в связи с уменьшением объемов производства выбирать между сокращением сотрудников и сокращением их рабочего времени. При этом работодатели, стремящиеся удержать бизнес «на плаву» и сохранить рабочие места путем введения режима неполного рабочего времени, сталкиваются с массой вопросов о том, как провести процедуру в соответствии с нормами законодательства. Одинаков ли порядок введения сокращенного рабочего времени по соглашению между работником и работодателем и по инициативе администрации предприятия? Какими распорядительными документами следует оформлять новый режим? Как в этом случае должно оплачиваться время труда и отдыха работников? Когда и как предупреждать их о новом порядке работы? Как задокументировать изменение условий трудового договора? Вы найдете ответы на эти и другие вопросы.

В каких случаях применяются Оплата по среднему заработку и доплата до среднего заработка

В некоторых случаях работник может быть переведен на более низкооплачиваемую работу с сохранением среднего заработка:

- при переводе на «легкий труд» беременных женщин (ст. 254 ТК РФ);

- по состоянию здоровья в соответствии с медицинским заключением (ст. 73 ТК РФ);

- без его согласия на срок до одного месяца в случаях, предусмотренных ст. 72.2 ТК РФ;

- по соглашению с работодателем;

- в других случаях предусмотренных ТК РФ.

В ЗУП 3.1 предусмотрены два варианта оплаты за такие периоды:

- Доплата до среднего заработка ;

- Оплата по среднему заработку .

Рассмотрим оба варианта подробнее.

Доплата до среднего заработка

Возможность включается установкой флажка Доплата до среднего заработка в настройках расчета зарплаты ( Настройка – Расчет зарплаты – Настройка состава начислений и удержаний – вкладка Прочие начисления ).

Назначается доплата документом Приказ на доплату по среднему заработку ( Кадры – Изменения оплаты сотрудников – Приказ на доплату до среднего заработка ):

Особенности работы с документом:

- обязательно для заполнения дата окончания периода в поле Назначить доплату по :

![]()

- по кнопке Изменить рядом с полем ФОТ можно ввести вручную ФОТ по Доплате до среднего заработка :

![]()

Начисление Доплаты до среднего заработка происходит в документе Начисление зарплаты и взносов :

По кнопке Показать подробности расчета можно увидеть данные, которые используются при расчете:

Особенности расчета Доплаты до среднего заработка :

- В расчетную базу Доплаты до среднего заработка входят все начисления за период действия доплаты, которые входят в средний заработок;

- Если доплата действует НЕ полный месяц, и при этом есть начисление за полный месяц, то оно в расчетную базу включится пропорционально периоду;

- Доплата до среднего заработка сама включается в средний заработок;

- Средний заработок рассчитывается ежемесячно и соответственно может меняться;

- «Съедает» начисления за сверхурочную работу: они включаются в расчетную базу, но не увеличивают количество дней/часов, за которые происходит доплата.

Рассмотрим последний пункт более подробно.

Проблема оплаты работы в праздничный или выходной при доплате до среднего заработка

Моделирование проблемы оплаты работы в праздничный или выходной при «Доплате до среднего заработка»

Август Дубов Д. Д. отработал полностью. В документе Начисление зарплаты и взносов был произведен расчет за месяц:

Таким образом, сумма Оплаты за работу в праздничные и выходные дни вошла в расчетную базу Доплаты до среднего заработка и сумма доплаты уменьшилась. В результате общая сумма начислений за месяц оказалась такой же, как если бы сотрудник не работал в выходной.

Корректировка настроек начисления «Доплата до среднего заработка» для исправления ситуации

Скорректируем настройки начисления Доплаты до среднего заработка с помощью обработки Групповое изменение реквизитов ( Администрирование – Обслуживание – Корректировка данных – Групповое изменение реквизитов ).

Затем следует нажать на кнопку Выполнить произвольный алгоритм :

Нам необходимо добавить вид времени Праздники в таблицу Виды времени . Это можно сделать только через произвольный алгоритм.

В текстовом поле следует написать текст:

И затем нажать кнопку Выполнить .

В результате при расчете Доплаты до среднего заработка будет учитываться время, отработанное в выходной:

Оплата по среднему заработку

Для включения механизма необходимо создать новое начисление ( Настройки – Начисления ) с назначением Оплата времени сохраняемого среднего заработка и способом начисления Ежемесячно :

В документе Перевод на оплату по среднему заработку обязательно указывать Дату окончания :

А еще можно устанавливать Процент оплаты :

Также в документе можно посмотреть сумму Среднего заработка и подробности его расчета. Этот средний будет использован при расчете на протяжении всего периода действия документа.

Начисление Оплаты по среднему заработку происходит в документе Начисление зарплаты и взносов :

Особенности начисления Оплата по среднему заработку :

- Вытесняет другие начисления за период действия;

- Средний заработок фиксируется в момент назначения начисления и одинаков весь период.

Чтобы при Оплате по среднему заработку оплатить работу в выходные и праздники «сверху», достаточно в настройках этого начисления на вкладке Приоритеты в таблице Начисления, приоритет которых ниже убрать Оплату работы в праздничные и выходные дни .

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..Здравствуйте. На период беременности до начала отпуска по беременности сотрудница.В данной статье рассмотрим порядок расчета среднего заработка и с.

Карточка публикации

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Выпущена внешняя обработка для заполнения трудовых функций в позициях штатного расписания (для СЗВ-ТД с 01.07.2021 г.)

Как в ЗУП 3 учесть, что часть сотрудников организации в нерабочие дни мая 2021 года работает, а часть – нет

Настройки в 1С ЗУП 3 для нерабочих дней в мае 2021 года

Большое спасибо за семинар по НДС к отчетности за 3 кв.2020. Все понятно и как обычно уделено внимание изменениям в 1С.

Трудовым кодексом и иными федеральными законами предусмотрены случаи, когда:

- за работником сохраняется средний заработок;

- размер выплат не может быть ниже среднего заработка по основной работе;

- размер выплат определяется исходя из среднего заработка.

За работником сохраняется средний заработок:

а) на период ежегодного оплачиваемого отпуска (ст. 114 ТК РФ);

б) на период служебной командировки (ст. 167 ТК РФ);

в) во время обучения работника, направленного работодателем для повышения квалификации с отрывом от производства (ст. 187 ТК РФ);

г) во время прохождения медицинского осмотра (обследования) работниками, обязанными проходить такой медосмотр в соответствии с Трудовым кодексом (ст.ст. 185, 348.3 ТК РФ);

д) в течение одного месяца после перевода на нижеоплачиваемую работу по медицинским показаниям (ст. 182 ТК РФ);

е) до установления стойкой утраты профессиональной трудоспособности либо до выздоровления работника при переводе работника на нижеоплачиваемую работу в связи с трудовым увечьем, профессиональным заболеванием или иным повреждением здоровья, связанным с работой (ст. 182 ТК РФ);

ж) на период ученического отпуска работникам, направленным на обучение работодателем или поступившим самостоятельно в имеющие государственную аккредитацию образовательные учреждения высшего профессионального образования независимо от их организационно-правовых форм по заочной и очно-заочной (вечерней) формам обучения, успешно обучающимся в этих учреждениях для (ст. 173 ТК РФ):

- прохождения промежуточной аттестации на первом и втором курсах - по 40 календарных дней,

- на каждом из последующих курсов - по 50 календарных дней (при освоении основных образовательных программ высшего профессионального образования в сокращенные сроки на втором курсе - 50 календарных дней);

- подготовки и защиты выпускной квалификационной работы и сдачи итоговых государственных экзаменов - четыре месяца;

- сдачи итоговых государственных экзаменов - один месяц;

з) на период ученического отпуска работникам, направленным на обучение работодателем или поступившим самостоятельно в имеющие государственную аккредитацию образовательные учреждения среднего профессионального образования независимо от их организационно-правовых форм по заочной и очно-заочной (вечерней) формам обучения, успешно обучающимся в указанных учреждениях, для (ст. 174 ТК РФ):

- прохождения промежуточной аттестации на первом и втором курсах - по 30 календарных дней, на каждом из последующих курсов - по 40 календарных дней;

- подготовки и защиты выпускной квалификационной работы и сдачи итоговых государственных экзаменов - два месяца;

- сдачи итоговых государственных экзаменов - один месяц;

и) на период исполнения работником государственных или общественных обязанностей в случаях, когда в соответствии с Трудовым кодексом и иными федеральными законами эти обязанности должны исполняться в рабочее время (ст. 170 ТК РФ), в частности:

- в связи с явкой в налоговый орган в качестве свидетеля (п. 3 ст. 131 НК РФ);

- в связи с вызовом в качестве свидетеля в арбитражный суд (п. 4 ст. 107 АПК РФ от 24.07.2002 № 95-ФЗ);

- на период подготовки проекта коллективного договора, соглашения, участия в коллективных переговорах сроком не более 3 месяцев (ст. 39 ТК РФ);

- членам комиссии по трудовым спорам на время участия в работе комиссии (ст. 171 ТК РФ);

- за дни сдачи работником крови и ее компонентов и предоставленные в связи с этим дни отдыха (ст. 186 ТК РФ);

- на время участия в разрешении коллективного трудового спора членов примирительной комиссии, трудовых арбитров, но не более трех месяцев в течение одного года (ст. 405 ТК РФ);

- на период работы в контрольно-ревизионных службах (ст. 47 Федерального конституционного закона от 28.06.2004 № 5-ФКЗ);

к) на время прохождения военных сборов (п. 2 ст. 6 Федерального закона от 28.03.1998 № 53-ФЗ);

л) в период осуществления правосудия арбитражным заседателем (п. 3 ст. 7 Федерального закона от 30.05.2001 № 70-ФЗ).

Размер выплат не может быть ниже среднего заработка по основной работе:

а) при переводе работника без его согласия на срок до 1 месяца на другую работу у того же работодателя для предотвращения или устранения последствий катастрофы природного или техногенного характера, производственной аварии, несчастного случая на производстве, пожара, наводнения, голода, землетрясения, эпидемии или эпизоотии и в любых исключительных случаях, ставящих под угрозу жизнь или нормальные жизненные условия всего населения или его части (ч. 2 ст. 72.2 ТК РФ);

б) при переводе работника без его согласия на другую работу у того же работодателя на срок не более 1 месяца договором работу у того же работодателя в случаях простоя (временной приостановки работы по причинам экономического, технологического, технического или организационного характера), необходимости предотвращения уничтожения или порчи имущества либо замещения временно отсутствующего работника, если простой или необходимость предотвращения уничтожения или порчи имущества либо замещения временно отсутствующего работника вызваны чрезвычайными обстоятельствами (ч. 3 ст. 72.2, ст. 157 ТК РФ);

в) при невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по вине работодателя (ст. 155 ТК РФ).

Размер выплат определяется исходя из среднего заработка:

а) выходное пособие при прекращении трудового договора в связи с нарушением правил его заключения, если такое нарушение допущено не по вине работника (ст. 84 ТК РФ);

б) выходное пособие при увольнении работника в связи с ликвидацией организации или сокращением численности (штата) работников (ст.ст. 178, 318 ТК РФ);

в) при досрочном расторжении трудового договора работником, предупрежденном в установленном порядке об увольнении в связи с сокращением численности (ст. 180 ТК РФ);

г) время простоя по вине работодателя (оплачивается в размере не менее 2/3 средней заработной платы работника) (ч. 1 ст. 157 ТК РФ);

д) выходное пособие при прекращении трудового договора с работником, занятым на сезонных работах, в связи с ликвидацией организации или сокращением численности (штата) работников (ст. 296 ТК РФ).

Читайте также: