Как проверить главного бухгалтера при приеме на работу

Опубликовано: 17.09.2024

Общие вопросы

Если фирма рассчитывает сразу поручить серьезный участок работы новому сотруднику, в резюме обращают внимание прежде всего на опыт работы. Кандидатам-новичкам в профессии лучше отказать сразу. Напротив, если фирма молодая, имеет намерение развиваться и «выращивать» кадры в своей среде, имеет смысл обратить внимание на выпускников профессиональных вузов.

Определив предварительно круг кандидатов, проводят собеседование. Начинается оно с общих вопросов. Ответы должны раскрывать не только профессиональные качества, но и личные, деловые характеристики. Частично информация может содержаться в резюме соискателя.

Примеры общих вопросов:

- Опишите Вашу идеальную работу.

- На какой уровень дохода рассчитываете?

- Почему Вы уволились с предыдущего места работы?

- Что не нравилось, что нравилось на старом месте?

- Опишите Ваши главные достижения в жизни и т.д.

Заметим: если соискатель негативно отзывается о прежних работодателях, велика вероятность, что при увольнении с нового места он поступит так же.

Современный бухгалтер должен хорошо владеть компьютерной техникой. Учет без ее применения, как правило, ограничен уровнем первичного учета в подразделениях.

Кстати говоря! Форму собеседования можно варьировать: индивидуальное, в группе, однократное, многоступенчатое, письменное, устное.

Тесты и профпригодность

Профессиональный блок формируют, учитывая информационное поле, в котором бухгалтер должен хорошо ориентироваться:

- Законодательство в сфере бухгалтерского учета, налогообложения, труда и занятости.

- Нормативные документы, инструкции и разъяснения по организации и ведению БУ, имущества, обязательств, подготовке и сдаче отчетности.

- Методология и формы БУ.

- План счетов и его применение; составление проводок.

- Методика и основные показатели экономического анализа, их расчет.

- Работа на ПК в бухгалтерских программах, программах удаленного банковского обслуживания, облачных бухгалтерских сервисах.

Примеры вопросов «профессионального блока»:

- Сколько лет кандидат работает бухгалтером? В каких отраслях работал? Какие должности занимал?

- Какие системы налогообложения хорошо знакомы кандидату?

- Каким достижением он гордится на прежнем месте работы?

- Какова численность персонала на прежнем месте работы? Сколько бухгалтеров было в штате? Какое число документов обрабатывал в день, с составлением проводок, бухгалтер?

- На каких участках учета приходилось работать? Приходилось ли вести учет полностью, до составления баланса? Вел ли бухгалтер несколько организаций одновременно?

- Какие бухгалтерские программы, учетные системы знакомы? Пользуется ли правовыми базами, какими и в каких случаях?

- В какой степени ему знакомы МСФО? Какие именно?

- Какое у соискателя на должность образование? Как часто он проходит курсы повышения квалификации?

- Какая система налогообложения подходит, по его мнению, фирме-нанимателю? Какую систему оплаты труда лучше всего применять?

Важно! Если бухгалтер принимается на должность главного или с функцией полной подготовки отчетности, он должен знать ОСНО. Такое требование необходимо даже при использовании спецрежима НО. Возможно, со временем будет принято решение применять общую систему или фирма утратит право на применение упрощенного режима. Риск ошибок со стороны главного бухгалтера, не знакомого с ОСНО, значительно возрастает.

Эффективно проверяется квалификация бухгалтера с помощью тестов. Проверка может осуществляться с использованием экспресс-тестирования, однако если кандидат претендует на ответственную, руководящую должность, этого недостаточно, добавляются специальные тесты.

- счета для учета запасов;

- счета финансовых результатов;

- счета для учета имущества;

- забалансовые счета.

Задания для углубленной проверки знаний составляются с учетом конкретной должности и характера выполняемой работы.

По стандарту

Говоря о квалификации бухгалтера, нельзя обойти тему действующего профессионального стандарта. Минтруд разъясняет, что обязательность применения профстандартов установлена для случаев, перечисленных в ст. 57 и 195.3 ТК РФ. От формы собственности или статуса работодателя она не зависит.

Такая формулировка довольно расплывчата и оставляет простор для толкования.

Анализируя текст статей, можно сделать два вывода:

- Обязательно применение стандарта к бухгалтерам и главбухам государственных организаций, поскольку их работа связана с получением особых льгот, компенсаций или ограничений (ст. 57 ТК РФ).

- По стандарту должна определяться квалификация главных бухгалтеров, указанных в ст. 7 ч. 4 ФЗ- 402 «О бухучете» (ст. 195.3 ТК РФ).

В других случаях применение профстандарта носит рекомендательный характер.

Стандарт устанавливает обязательное повышение квалификации не менее одного раза в 3 года для 6-го, 7-го, 8-го уровней. Требования, изложенные в документе, могут помочь при подготовке вопросов и тестов для собеседования с соискателями на должность.

Для большинства руководителей и собственников компаний бухгалтерия – это отдельный мир, темный лес, в который, в идеале, лучше не лезть. Поэтому бухгалтеры работают, как умеют, а о проблемах в учете руководство узнает по факту – при получении акта выездной или камеральной проверки с миллионными доначислениями, либо при блокировке счета, когда деятельность компании становится парализована.

Чтобы долги перед бюджетом, несданные декларации, неправильно рассчитанные налоги, отсутствие первички и прочие «мелочи» не стали для директора неприятной неожиданностью, нужно проверить бухгалтера. Причем делать это стоит регулярно.

Но как проверить бухгалтера, не имея знаний в области налогового и бухгалтерского учета? Поверьте, это – реально.

Специально для собственников и генеральных директоров компаний мы подготовили пошаговую инструкцию для тестирования работы бухгалтерии. С ее помощью и без погружения в «дебри» бухучета руководитель и собственник смогут проверить знания бухгалтера и быстро понять, насколько хорошо или плохо работает бухгалтерия и ведется учет.

Тест для бухгалтера

Предлагаем быстро и качественно проверить знания вашего бухгалтера и его способность находить практические решения в конкретных рабочих ситуациях. Тест был разработан ведущими экспертами в области налогового и бухгалтерского учета, методологами и аудиторами компании 1С-WiseAdvice.

Для проведения теста достаточно указать свой электронный адрес и e-mail главбуха. Результат тестирования высылается руководителю в виде диаграммы с пояснениями – насколько бухгалтер разбирается в той или иной области учета.

Эффективность теста проверена на практике! Его проходят все наши бухгалтеры при приеме на работу.

Итак, как проверить работу бухгалтера? Следуйте пошаговой инструкции.

Как проверить своего бухгалтера по базе, в которой ведется учет?

Шаг 1. Получить доступ к бухгалтерской базе и провести экспресс-проверку

В самом распространенном случае бухгалтерский учет ведется в программе 1С:Бухгалтерия (последняя версия этой программы – 8.3).

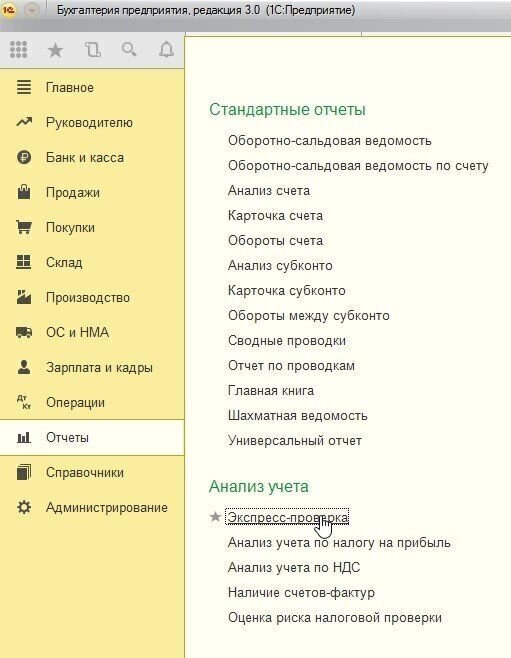

Если нужно проверить бухгалтера, самое простое – это открыть бухгалтерскую базу и сделать экспресс-проверку ведения учета. Для этого в меню «Отчеты» надо выбрать пункт «Экспресс-проверка» как показано на рисунке ниже.

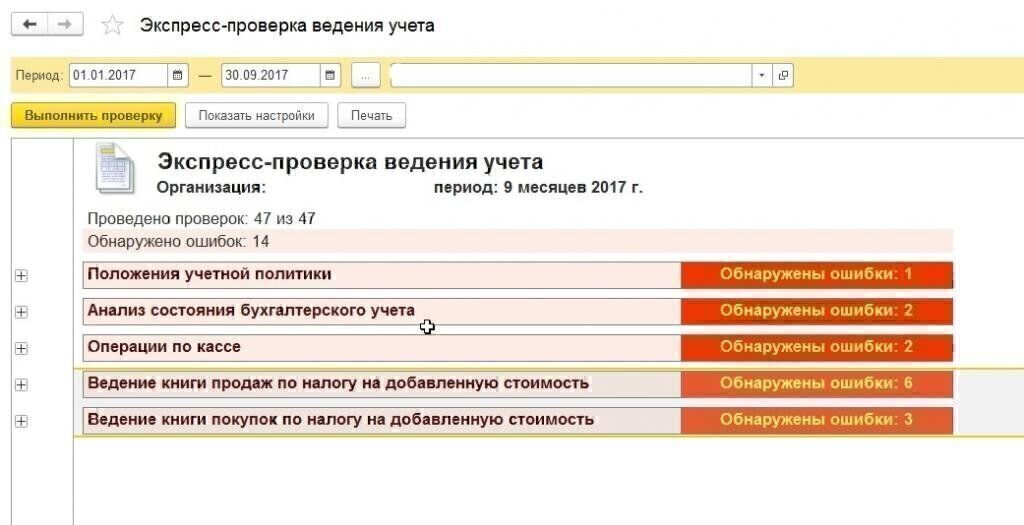

Отчет об ошибках будет выглядеть следующим образом:

Важно!

Если бухгалтер отказывается показать базу, либо ссылается на сложность ее передачи для проверки – бейте тревогу! Наверняка учет ведется некорректно, либо не ведется вовсе. А значит, компания рискует не пройти налоговую проверку. Кроме того, если бухгалтер уволится, возникнут проблемы с передачей дел новому бухгалтеру, и наверняка придется восстанавливать учет. Причем, по закону, налоговая инспекция также может потребовать бухгалтерскую базу компании для проверки, поэтому стоит периодически устраивать своей бухгалтерии тест на боевую готовность.

Как проверить бухгалтера на предмет своевременной и полной сдачи отчетности?

Шаг 2. Проверить факт наличия деклараций с подтверждением своевременной сдачи

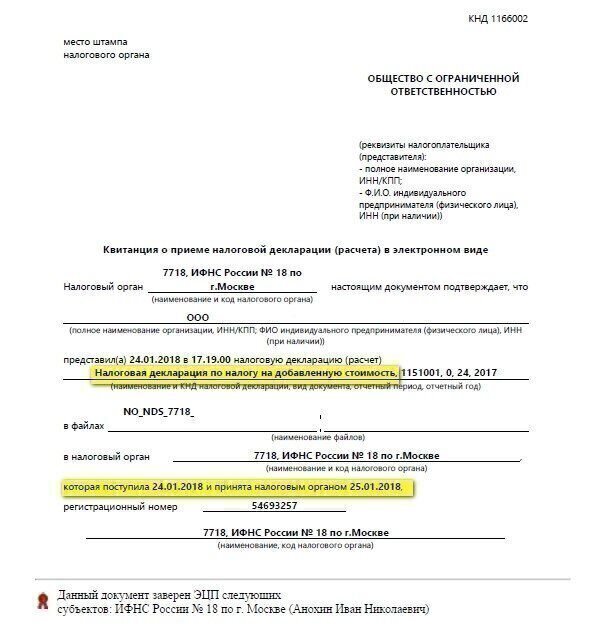

В большинстве случаев отчетность сдается электронно. Фактом подтверждения сдачи отчетности является квитанция, полученная от налоговой или фондов. Отчетность и квитанции могут храниться в электронном виде. Проверьте, что вся отчетность вашей компании с квитанциями действительно хранится в электронном архиве.

Образец квитанции о приеме отчетности приведен ниже. В квитанции выделены поля, на которые необходимо обратить внимание:

Как проверить главного бухгалтера на предмет отслеживания налоговых недоимок?

Шаг 3. Проверить состояние расчетов с бюджетом

Для этого попросите вашего бухгалтера запросить в ИФНС справку о состоянии расчетов с бюджетом на текущую дату. Это можно сделать в электронном виде. Такую справку ИФНС направит также в электронном виде. Средний срок ее изготовления – 3 рабочих дня. В справке будут указаны пени и штрафы (при их наличии), недоимки, а также переплаты по налогам. Попросите бухгалтера пояснить все цифры в Справке и соответствие данных цифр данным учета.

Как проверить бухгалтера и состояние дел в первичных документах?

Шаг 4. Проверьте наличие документов с самыми крупными контрагентами

Порядок в первичной документации очень важен, т.к. это первое, что проверяют контролирующие органы.

Проверьте наличие оригиналов первичных документов (товарных накладных, актов выполненных работ, счетов-фактур) по самым крупным поставщикам. Эти документы должны быть подписаны с двух сторон и храниться в папках. Идеальный вариант – наличие электронного архива документов, по которому можно быстро найти нужный документ в виде отсканированной копии. Все документы должны храниться в порядке, чтобы в любой момент можно было быстро найти нужный.

Как правило, если ИФНС присылает запрос о предоставлении документов, надо в сжатые сроки предоставить нужные документы, иначе есть риск доначисления налогов.

Важно!

Дополнительно стоит проверить, проявили ли должную осмотрительность по самым крупным контрагентам. Как провести такую проверку с учетом последних требований ФНС, читайте в статье нашего блога «Новые способы проверки контрагента в условиях ужесточения налогового контроля по закону № 163-ФЗ».

Как проверить бухгалтера по декларациям?

Шаг 5. Экспресс-проверка налоговой отчетности

Для генерального директора компании мы можем предложить экспресс-метод проверки отчетов, которые исправно сдает главбух (своеобразный чек-лист проверь своего бухгалтера).

Эта простая методика позволяет выявить контрольные точки в отчетности, которые являются «красной тряпкой» для налоговиков. Причем, чтобы заметить критические расхождения, необязательно обладать обширными и глубокими познаниями в области бухгалтерского учета.

-

Сравните годовую выручку из деклараций по НДС и декларации по прибыли, а также из Отчета о финансовых результатах

- Возьмите декларации по НДС за 1, 2, 3, 4 квартал. Сложите выручку в разделе 3 декларации (как показано на рисунке)

![Расчет суммы налога]()

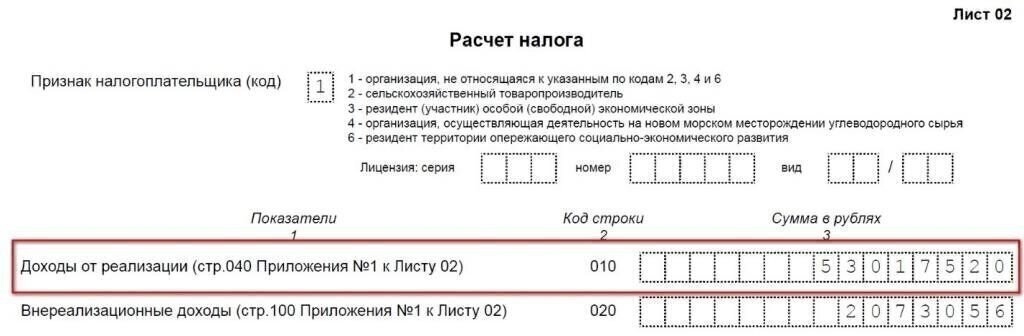

- Возьмите декларацию по налогу на прибыль. Посмотрите выручку в листе 2 (как показано на рисунке ниже)

![Расчет налога]()

- Посмотрите выручку в Отчете о финансовых результатах

![Отчет о финансовых результатах]()

Для этого необходимо в декларации по налогу на прибыль открыть Приложение №2 к Листу 02, в этом разделе указаны все расходы, которые были учтены в налоговом учете. В Отчете о финансовых результатах указаны все расходы, которые учтены в бухгалтерском учете.

Если убыток есть – вас вызовут на убыточную комиссию в ИФНС для дачи пояснений. Попросите бухгалтера предложить варианты не показывать убыток в декларации либо придумать убедительные объяснения причин возникновения убытка.

Для этого в разделе 3 декларации берем общую сумму начисленного НДС и общую сумму налога, подлежащего к вычету.

Доля вычетов = Общая сумма вычетов / Общая сумма начисленного налога * 100%

Важно!

К сожалению, в открытом доступе ФНС эти данные не публикует, однако наши коллеги из газеты «Учет. Налог. Право» добывают эти сведения и публикуют актуальные данные по безопасной доле вычета НДС на своем сайте.

Иллюстрация: Ирина Григорьева / Клерк.ру

Владельцам бизнеса не всегда удается проконтролировать все действия главбуха: зачастую попросту не хватает компетенций или времени. Консультант по налоговой безопасности бизнеса и программам 1С Евгения Зальцзейлер раскрывает восемь методов контроля предпринимателем главного бухгалтера, которые помогу держать руку на пульсе.

Случаев, когда собственник бизнеса или директор подозревает своего главного бухгалтера в воровстве или некомпетентности — много. Исходя из моего 15-летнего опыта, 70% собственников уверены, что бухгалтеры — «агенты налоговой», бездельники, а иногда и воры. Часто это никак не связано с действительностью, а с отсутствием доверия к собственным сотрудникам и/или нежеланием платить налоги.

Но, надо признаться, бывают случаи, когда подозрения в некомпетентности или в финансовых махинациях подтверждаются. В 90% таких инцидентов собственники предприятий полностью и безоговорочно доверяли своим бухгалтерам и никак их не контролировали.

Доверяй, но проверяй

Эта история произошла в 2008 году, но до сих пор, к сожалению, не потеряла своей актуальности.

В городе N, расположенном в одном из курортных регионов страны, московский бизнесмен купил давно пустовавший участок земли и решил построить гостиницу санаторного типа. Это была отличная и прибыльная идея: в наличии лечебный нарзан, прекрасная природа, целебный воздух.

В качестве куратора стройки он прислал своего сотрудника из Москвы, а весь остальной персонал — от строителей и прораба до бухгалтера — набрали из местных жителей. Такой принцип найма оправдан с точки зрения экономии средств, но на практике все вышло иначе.

Бухгалтер местного подразделения быстро сориентировалась в ситуации. Она оценила финансовые возможности собственника и вступила в сговор с прорабом. Для осуществления своих замыслов они договорились с рядом компаний, торгующих необходимыми им товарами о поставках по завышенным ценам и, так называемом, откате.

Сначала они вели себя очень осторожно и осмотрительно. В плане документации все было сделано так, что «комар носа не подточит»: коммерческие предложения, договоры поставки, товарные и транспортные накладные. Собственник без каких-либо подозрений подписывал предоставляемые документы и оплачивал счета.

Затем в ход пошли липовые контракты. Бухгалтеру была на руку «серая» схема выплаты заработной платы и текучка кадров. Рабочие на стройке, а впоследствии персонал гостиницы и ресторана, менялись быстро. Схема была проста: в штат якобы принимали человека, а на самом деле брали его на испытательный срок, который он, естественно, не проходил. Но увольняли такого сотрудника официально не сразу. Поэтому в зарплатных ведомостях было полно «мертвых душ», которым исправно выплачивались денежные средства. Не меньший «доход» приносили махинации с путевыми листами транспорта и списанием топлива. Я уже не говорю о мелких доходах в виде канцелярских товаров, замены картриджей и прочих хозяйственных расходах.

И все бы им сошло с рук, если бы не чрезмерная жадность и самоуверенность бухгалтера. Попалась она на краже наличных средств из кассы гостиницы. С этого и началась тотальная проверка. Прибыли московские аудиторы, подняли все договоры, документы, отследили цены. Сумму ущерба оценили в полмиллиона рублей. Для провинции в те годы были очень приличные деньги.

Не торопитесь осуждать предпринимателя за доверие и беспечность. С уверенностью могу сказать, что более половины предпринимателей и владельцев малого бизнеса поступают точно так же. Им некогда тратить драгоценное время на контроль каждого сотрудника. Обычно они сильно вовлечены в свою деятельность, и нередко весь бизнес держится только на них. Они платят деньги и ожидают профессионального выполнения своих обязательств от работников, включая главного бухгалтера.

Подобных ситуаций, связанных с деятельностью бухгалтеров, можно избежать, если руководители и/или собственники бизнеса будут применять несложные точки контроля.

Точки контроля главного бухгалтера для руководителей и собственников бизнеса (ИП)

1. Знать систему налогообложения своего предприятия

Отлично, если вы, как руководитель, знаете, какая система налогообложения у вашего предприятия.

Вы удивитесь, если узнаете, сколько индивидуальных предпринимателей и директоров предприятий малого и среднего бизнеса понятия не имеют, какие налоги и в какие сроки они должны уплачиваться. Они считают, что это зона ответственности исключительно бухгалтерии. Но это не так. Бизнес ваш и отвечать за неправильно уплаченные налоги и вам в том числе.

2. Собрать все важные документы в одном месте

Обязательно заведите папку со всеми учредительными и прочими важными документами. Пусть она хранится в сейфе предприятия или лично у вас. Бухгалтерам достаточно копий и сканов этих документов для работы.

3. Контроль сдачи отчетности

Контролируйте сдачу отчетности и наличие на ней отметки налоговой о сдаче (или квитанции о сдаче). Если у вас есть сотрудники и/или ваше предприятие на ОСН, ЕСХН или ЕНВД, то ежеквартально. Если УСН без сотрудников, то раз в год. Желательно, чтобы у вас была табличка со сроками уплаты налогов и сроками сдачи отчетности. Расчет и уплату налогов (авансовых платежей) контролируйте также раз в квартал.

4. Контроль платежей

Если у вас микропредприятие (ИП), занимайтесь платежами лично. В ином случае, заведите привычку утверждать платежные поручения. Так вы будете в курсе, кому, куда и за что вы платите. Всегда просматривайте или требуйте распечатку выписки с расчетного(ых) счета(ов). Если вы ИП и оплачиваете налоги (фиксированные страховые взносы) по квитанциям, обязательно делайте с них себе копии, а также с чеков об оплате.

5. Контроль взаиморасчетов

Обязательно контролируйте взаиморасчеты с контрагентами. Особенно с которыми есть отсрочка платежей или отсутствует 100% предоплата. Возьмите за правило, хотя бы раз в неделю смотреть отчет по дебиторской (вам должны) и кредиторской (вы должны) задолженностях.

Нет времени на постоянные проверки? Делайте выборочные. Попросите предоставить бухгалтера информацию по расчетам с каким-либо контрагентом или списком контрагентов на ваш выбор. Или список просроченной задолженности с объяснением причин возникновения, предполагаемых сроках ее погашения и, конечно, суммы.

Для сверки с бюджетом распорядитесь периодически заказывать «Справку о состоянии расчетов с бюджетом» и/или «Выписку операций по расчетам с бюджетом». Например, раз в квартал.

6. Контроль налички

Контролируйте наличные денежные средства предприятия, особенно, если у вас розничная торговля. Старайтесь не держать больших сумм на предприятии, «не вводите людей в искушение». Лучше инкассируйте наличку в банк.

7. Взаимоотношения с коллективом

Как это ни странно, возможно, для вас звучит, не ссорьтесь с коллективом. Так вашим сотрудникам будет сложнее сговориться против вас. Необходимо найти золотую середину во взаимоотношениях с работниками между диктатурой и полным либерализмом.

8. Внимание к сотрудникам

Обращайте внимание на благосостояние и проблемы своего главного бухгалтера и других сотрудников, которые имеют доступ к финансам. Чрезмерные траты, которые им «не по карману», или наоборот, сильные финансовые затруднения могут стать толчком для кривой дорожки.

К счастью, честных и профессиональных главных и просто бухгалтеров, по моим наблюдениям, все же больше, чем нечистых на руку. Контроль со стороны руководителя позволит ему держать руку на пульсе своего предприятия и держать в тонусе своего главного бухгалтера. Ведь ничто так не организовывает, как грядущая проверка.

Главный бухгалтер посвящен во все тайны компании и взаимодействует с каждым сотрудником. От его решений и действий может зависеть как стратегическое развитие организации, так и ежедневный психологический климат в коллективе. На этой должности мы хотим видеть только профессионала высокого класса.

При приеме на работу главного бухгалтера можно определить его уровень компетентности и знаний только путем профессионального тестирования.

Обычно основой подбора главного бухгалтера является резюме и собеседование. На собеседовании кандидат, который умеет грамотно презентовать себя работодателю, красиво и складно говорит, получает огромное преимущество перед кандидатом, который не обладает навыками актерского мастерства.

Главбух вашей мечты на собеседовании может оказаться немногословным, скромным и покраснеть от волнения. При этом именно он умеет правильно организовать учет, в срок подготовить отчетность, сможет своевременно предупредить Вас о финансовых последствиях принимаемых решений, будет мотивировать сотрудников своего отдела к эффективному труду и контролировать базы данных.

Объем нормативной документации, регулирующей бухгалтерский и налоговый учет в России, поражает своими объемами и разнообразием: закон о бухгалтерском учете и соответствующие ПБУ, Налоговый кодекс, Гражданский кодекс, Таможенный кодекс, акты органов местного самоуправления и бесконечные письма и разъяснения Минфина. Если объединить все это в сборник, то получится объемное собрание сочинений Льва Толстого. Плюс все это написано казенным и запутанным языком, но и это еще полбеды: законодатели бесконечно вносят изменения во все нормативные акты.

Поэтому, если Вы предложите кандидату тест, основанный, например, на последних изменениях законодательства, в котором приведете на выбор различные сложные и громоздкие формулировки (да еще и с подвохом) – снова победит не тот кандидат. Обладание феноменальной памятью и умение теоретизировать не является необходимым и достаточным условием хорошей практической работы главного бухгалтера.

Как же не ошибиться и сделать правильный выбор? Автору настоящей статьи приходилось неоднократно решать подобную задачу. Я предлагаю Вашему вниманию свою методику тестирования, в основе которой лежит погружение кандидата в реальные условия работы. Он получает сложную и трудоемкую рабочую задачу, которая охватывает различные сферы деятельности.

Условия выполнения: дома, поэтому без стресса и имея условно неограниченный ресурс времени. Все «актеры» и «теоретики», откажутся от такой задачи, даже не дочитав до конца условие. В этом и состоит наша цель. Методика проверена и доказала свою эффективность. Вы легко сможете применить её на практике, даже если не обладаете специальными знаниями в области бухгалтерского учета.

Пример 1

Как изменится валюта баланса после операции по перечислению заработной платы сотрудникам?

А. Валюта не изменится

Б. Увеличится

В. Уменьшится

Пример 2

Что означает бухгалтерская проводка Дт91 Кт67?

ПРАВИЛЬНЫЙ ОТВЕТ:

Стоимость скутера, которая будет списана на расходы: 80 000 / 1,18 = 67 796,61 руб.

Лимит стоимости – это одно из условий признания объекта основным средством.

В налоговом учете на 2017 год установлен лимит стоимости в 100 000 рублей для признания объекта основным средством (п. 1 ст. 256, п. 1 ст. 257). Стоимость скутера меньше этого лимита, поэтому мы отражаем его в составе материально-производственных запасов и списываем на расходы в момент ввода в эксплуатацию

31.03.17 – расходы для целей налога на прибыль: 67 796,61

В бухгалтерском учете лимит не может превышать 40 000 рублей (п. 5 ПБУ 6/01, Письмо Минфина от 17.02.2016 N 03-03-07/8700), поэтому мы учтем скутер в составе основных средств и будем отражать в расходах путем начисления амортизации с течение 48 месяцев (4-х лет), начиная со следующего месяца после ввода в эксплуатацию (с апреля 2017).

Апрель-декабрь 2017 – амортизация для целей бухгалтерского учета: 67796,61 / 48 мес * 9 мес = 12 711,86

Таким образом, для целей налогового учета расходов в 2017 году будет больше на 55 084,75 (67 796,61 – 12 711,86), соответственно, налог на прибыль для целей налогового учета будет меньше на 11 016,95 (55 084,75*20%), чем для целей бухгалтерского.

Если организация применяет ПБУ 18/02, то на в 2017 эту сумму будет создано отложенное налоговое обязательство: Д68.04 К77 11 016,95

В последующие годы 2018-2021 (в течение срока амортизации объекта) сумма расходов в бухгалтерском учете будет больше, чем в налоговом на сумму амортизации:

2018 – 16 949,15 (67796,61 / 48 мес * 12 мес)

2019 – 16 949,15

2020 – 16 494,15

2021 – 4 237,29 (67796,61 / 48 мес * 3 мес: с 01.01 по 31.03)

Мы будем погашать отложенное налоговое обязательство, увеличивая сумму налога на прибыль:

2018 – Д 77 К 68.04 3 389,83 (16 949,15*20%)

2019 – Д 77 К 68.04 3 389,83

2020 – Д 77 К 68.04 3 389,83

2021 - Д 77 К 68.04 847,46 (4 237,2*20%)

ПБУ 18/02 могут не применять организации, которые вправе применять упрощенные способы учета, т.е. субъекты малого предпринимательства. При этом суммы налога в декларации по налогу на прибыль не изменятся, а для целей бухгалтерского учета будет отражена та сумма налога, которая рассчитана в налоговом учете.

Главный бухгалтер несёт ответственность за достоверность бухгалтерского и налогового учёта. Несоблюдение законов может привести к штрафам и даже к лишению свободы. На что главному бухгалтеру обратить внимание при поиске работы, как грамотно принять дела и составить акт приёма-передачи документов, чтобы не поплатиться за чужие ошибки?

Чем рискует бухгалтер

Административная ответственность главного бухгалтера

К сожалению, некоторые организации ведут учёт, намеренно нарушая законодательство. Делается это, чтобы уменьшить налоги к уплате в бюджет. Работать главным бухгалтером в такой компании рискованно.

Так, за грубое нарушение требований к бухгалтерскому учёту бухгалтеру грозит штраф от 5 до 10 тысяч рублей. При повторном нарушении штраф вырастет до 20 тысяч рублей с возможной дисквалификацией до двух лет (ст. 15.11 КоАП РФ).

Грубым нарушением считается, если бухгалтер занижает сумму налогов и сборов на 10% и больше, искажает любой из показателей бухотчётности в денежном выражении на 10% и более, регистрирует мнимые объекты бухучёта, ведёт учёт вне применяемых регистров или не на основе данных, которые есть в регистрах (прим. 1 к ст. 15.11 КоАП РФ).

В 2019 году в КоАП РФ появилась норма, которая позволяет главному бухгалтеру не нести ответственность, если грубое нарушение возникло не по его вине. Например, если прежний главбух не отразил в учёте первичные документы.

В примечании к ст. 15.11 КоАП РФ теперь оговаривается два условия, при выполнении любого из которых бухгалтер не будет оштрафован. Вот они:

- если первичные документы, составленные другими лицами, не соответствуют фактам хозяйственной жизни;

- если первичные документы переданы несвоевременно.

Эти дополнения внёс Федеральный закон от 29.05.2019 № 113-ФЗ. Он вступил в силу 9 июня 2019 года, но, как и любой закон, отменяющий ответственность, он имеет обратную силу (ч. 2 ст. 1.7 КоАП РФ). Это значит, что если к 9 июня 2019 года административное наказание не было назначено или исполнено, то штрафа уже не будет.

Также предусмотрены штрафы за нарушение трудового законодательства, нарушения в сфере применения ККТ, непредставление сведений в ФНС и т.п. (ст. 5.27, 14.5, 15.5 КоАП РФ).

Уголовная ответственность главного бухгалтера

Если ФНС докажет причастность главного бухгалтера к фиктивным сделкам и умышленной неуплате налогов, речь пойдет уже об уголовной ответственности.

Преступлением считается уклонение от уплаты налогов в крупном или особо крупном размере путём непредставления декларации или включения в отчёт заведомо ложных сведений. Наказание зависит от размера неуплаты и того, был ли сговор группы лиц (ст. 199 УК РФ):

Неуплата в крупном размере

(свыше 5 млн руб. в пределах 3 лет, если эта сумма больше 25% налогов к уплате, либо больше 15 млн руб.)

- Штраф 100-300 тыс. руб. или в размере зарплаты или иного дохода осужденного за 1-2 года

- Принудительные работы до 2 лет

- Арест до 6 месяцев

- Лишение свободы до 2 лет

- Запрет занимать определенные должности или заниматься определенной деятельностью до 3 лет

Неуплата в особо крупном размере

(свыше 15 млн руб. в пределах 3 лет, если эта сумма больше 50% к уплате, либо больше 45 млн руб.)

и совершенная группой лиц и по предварительному сговору

- Штраф 200-500 тыс. руб. или в размере зарплаты или иного дохода осужденного за 1-3 года

- Принудительные работы до 5 лет

- Арест до 6 месяцев

- Лишение свободы до 6 лет

- Запрет занимать определенные должности или заниматься определенной деятельностью до 3 лет

Однако чтобы привлечь к ответственности бухгалтера, потребуется доказать, что он действовал умышленно и сознательно включал в декларацию ложные данные (пункты 7, 8 Постановления Пленума ВС РФ от 28.12.2006 № 64).

Потерянное время и нервы

Нарушения и ошибки в учёте могут не повлечь за собой административную или уголовную ответственность или же эти проблемы коснутся только руководителя организации. Но бухгалтеру в любом случае придётся «подчищать хвосты», как-то закрывать незакрытые периоды, восстанавливать учёт, если он не вёлся. И, скорее всего, ошибки прошлых периодов ещё не раз о себе напомнят. Вот несколько цитат с бухгалтерского форума от коллег, которые столкнулись с непрофессионализмом предшественников.

Киплю… Как говорится, за державу обидно. Коллеги, как оградить профессию от явных профанов? Уже не в первый раз сталкиваюсь с тем, что предыдущие “аутсорсеры” моих клиентов на УСН (доходы минус расходы) считали им налог по движению денег на р/сч — скопом: пришли деньги — доход, ушли — расход. из свеженького: чтобы уменьшить налог к уплате на УСН, аутсорсеры посоветовали провести выплаты по договору займа и уменьшили-таки на эти суммы налог в расчёте.

Взяла маленькое ООО, а там — периоды не закрыты с 2015 года… ручные проводки по закрытию, склад весь красный — отключен контроль остатков…

И у меня по Д-Р странно учёт вели. Документов нет от слова вообще, по банку получается УСН не менее 60 тысяч за полугодие, а по уплате — в июле 12 тысяч УСН почему-то заплачено.

Хочется ли вам расчищать эти авгиевы конюшни? Расскажем, на что обратить внимание, чтобы выяснить неприятные подробности до начала сотрудничества и принимать решение уже с фактами в руках.

Оцениваем работодателя

Наведите справки о потенциальном работодателе до собеседования. Вот шпаргалка, которая поможет вычленить нужную информацию.

Если работодателя нет в реестре, он, вероятнее всего, не зарегистрирован и ведёт бизнес незаконно.

В выписке из ЕГРЮЛ указан адрес массовой регистрации или массовый директор. Проверить это можно сайте ФНС в сервисе «Прозрачный бизнес».

Частая смена адресов, руководителей компании и ИФНС также может быть признаком нечестной компании

Собрать информацию быстрее можно через специализированные сервисы проверки контрагентов. Контур.Фокус показывает всю важную информацию о компании в одном окне: данные из учредительных документов, бухотчётность, арбитражные дела, исполнительные производства, банкротство, смену руководителей и адресов, связанные компании. Если не пользуетесь сервисом, можно запросить тестовый доступ на двое суток и проверить всё, что нужно, бесплатно.

Один или несколько настораживающих признаков не всегда свидетельствуют о том, что компания нарушает закон. Но если факты и интуиция подсказывают, что дело может быть нечисто, лучше поостеречься и поискать другое место работы.

Проверяем документы, вступая в должность

Главный бухгалтер не отвечает за учёт своего предшественника. Однако ошибки, допущенные предыдущим главбухом, могут негативно сказаться на дальнейшем учёте.

Передачу дел при смене главного бухгалтера следует оформить актом. Акт передачи дел составляется в свободной форме и служит подушкой безопасности для нового главбуха в случае претензий со стороны руководителя.

В акте указывают перечень документов и период, за который передаются дела. К акту можно приложить оборотно-сальдовую ведомость с подписью руководителя и бывшего главного бухгалтера — этот документ подтвердит остатки по счетам на дату передачи дел.

ФНС может проверить учёт за последние три года работы компании (п. 4 ст. 89 НК РФ). Принимая дела, сделайте акцент именно на этот период.

Что запросить у предыдущего главного бухгалтера при передаче дел

- Учредительные и регистрационные документы (устав, свидетельства о регистрации и о постановке на учёт).

- Учётную политику и приложения к ней.

- Отчетность (баланс, декларации, книги покупок и продаж, отчетность в фонды, статистическая отчетность).

- Инвентаризационные описи.

- Переписку с контролирующими органами, акты сверки по налогам и взносам, требования и результаты проверок.

- Должностные инструкции работников бухгалтерии.

- Договоры с поставщиками, покупателями, работниками, банками, учредителями и т.п.

- Документы по зарплате и кадрам (штатное расписание, табели и т.п.).

- Кассовые и банковские документы.

- Акты сверки с дебиторами и кредиторами.

- Первичные документы.

- Доверенности.

- Доступ к учётной бухгалтерской программе или базу.

- Пароли и ключи электронной подписи для интернет-банка, если директор дает к нему доступ.

- Оборотно-сальдовые ведомости по счетам бухгалтерского учёта.

Проводим экспресс-аудит учёта

Мало просто принять документы по списку — в идеале следует их проанализировать. Конечно, проверить все документы физически невозможно. Важно не упустить главное.

Начать можно с изучения учётной политики. Во-первых, проверьте, насколько она соответствует законодательству. Во-вторых, убедитесь, что учёт на предприятии ведётся в рамках утвержденной учётной политикой.

Обязательно изучите отчётность. Цифры в отчётности должны совпадать с данными бухгалтерской программы. Иногда бухгалтеры корректируют цифры в отчетах вручную. Возможно, такая корректировка обоснована. Однако есть риск, что бухгалтер таким образом скрывает свои ошибки: в программу внесены корректировки, а уточнённая отчётность не сдана. Чтобы не возникло проблем, попросите у предшественника объяснительную записку о несоответствии данных. Если позволяет время, сверьтесь с налоговой по сданной отчётности и выполнению обязательств.

Сверяйтесь с бюджетом по всем вашим клиентам через Контур.Экстерн.

Тщательно проанализируйте оборотно-сальдовую ведомость в разрезе по субсчетам. Например, остатки по счетам учёта основных средств, материалов можно сверить с инвентаризационными описями. Лучше сверять данные описей с остатками в учётной программе. Результаты инвентаризации покажут проблемные участки.

Часто проблемы есть в учёте поставщиков и покупателей. Проверьте самых крупных дебиторов и кредиторов — остатки по счетам 60, 62, 76 должны совпадать с результатами актов сверок. Если актов нет, постарайтесь их запросить.

Если организация применяет ОСНО, проанализируйте расчёт основных налогов — НДС и налога на прибыль. Должны быть оригиналы всех счетов-фактур. Проверьте наличие документов по крупным сделкам. Можно проверить некоторые контрольные соотношения в декларациях. Так, выручка от реализации в декларации по НДС должна совпадать с аналогичной суммой в декларации по налогу на прибыль (не забудьте, что декларация по прибыли сдается нарастающим итогом).

Сверьте остатки по банковским счетам. Банковская выписка должна сходится с остатками по расчётным счетам в бухгалтерской программе.

Проверьте соблюдение лимита кассы.

Восстанавливаем учёт

Нужно ли исправлять ошибки предыдущего главного бухгалтера? Всё зависит от вида ошибок и возможных последствий.

Скажите руководителю, если при передаче дел обнаружите, что не хватает первичных документов или договоров. Обязательно сообщите, или найдёте ошибки в учёте или оформлении документов, которые могут привести к налоговым санкциям.

Все недочёты отразите в акте передачи дел. Расскажите директору компании, чем грозят нарушения. Оценив возможные риски, можно говорить о восстановлении учёта.

Если есть ошибки, которые могут исказить текущую отчетность, — желательно их устранить.

Допустим, новый главный бухгалтер пришел в середине года, а его предшественник допустил ошибки при расчёте налоговой базы по налогу на прибыль в I квартале. Так как налог на прибыль считается нарастающим итогом, допущенная ошибка будет влиять на расчёт налога до конца года.

Стоимость восстановления учёта рассчитывается индивидуально. Она зависит от системы налогообложения, оборотов компании, количества операций. Большинство аутсорсинговых компаний рассчитывают стоимость восстановления учёта исходя из стоимости часа работы бухгалтера или опираясь на количество документов в квартал.

Если вы решите лично восстановить учёт, оцените объёмы работы и примерные трудозатраты. Также можно поинтересоваться, во сколько обойдется восстановление в специализированной фирме. Если учёт не велся или сильно запущен, стоимость восстановления будет соразмерна стоимости обычного ведения учёта.

Если у вас нет времени восстанавливать учёт своими силами, но клиента терять не хочется, закажите услугу в Контур.Бухте. Или посмотрите, сколько это может стоить.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: