Как заполнить столбцы премия и зарплата

Опубликовано: 17.09.2024

Премия – это дополнительное денежное вознаграждение сотруднику, устанавливаемое по желанию работодателя. Обычно назначается за хорошие показатели в работе, достижения результатов, выполнение планов и пр. Размер премирования устанавливается в трудовом договоре и локальных актах организации в виде фиксированной суммы или процента от заработной платы. Для расчета премиальной выплаты используются:

- трудовое соглашение;

- внутренний коллективный договор;

- приказ о вознаграждении по форме Т-11 для одного сотрудника или Т-11а для группы, отдела и пр.

Премия начисляется в следующие промежутки времени: месяц, квартал, год, единоразовая выплата, связанная с каким-либо событием или достижением определенного результата.

Расчет премии от оклада

В трудовом договоре прописывается размер процента премиальной выплаты. Иногда процент заменяется коэффициентом. Расчет осуществляется следующим способом:

- Величина зарплаты умножается на процент премии.

- Если установлены коэффициенты, связанные с местом, сложностью работы, должностью сотрудника их необходимо перемножить на полученную сумму. Также может учитываться процент отработанного времени сотрудника за месяц.

- От конечного результата вычисляется 13% НДФЛ или 30% для нерезидентов РФ. Работодатель уплачивает взносы в Пенсионный фонд.

- 25000 (оклад) * 30% (премиальный процент) = 7500;

- 7500 * 13% = 975;

- 7500 – 975 = 6525.

Представленный пример является наиболее простым исчислением вознаграждения. На предприятии могут применяться дополнительные показатели, отраженные во внутренних документах:

- целевое назначение премирования;

- учет отработанного времени;

- периоды выплат;

- условия лишения вознаграждения в результате выявленных нарушений;

- порядок расчета премии в периоды изменения размера оклада.

Основные типы премирования сотрудников

На равне с возможностью произведения стимулирующих выплат и их размером, руководители компаний могут выбирать любой из возможных типов премирования, что так же указывается в в вышеперечисленной нормативной документации.

Итак, выделяют несколько основных типов премирования: (нажмите для раскрытия)

- Помесячное – выплата премии производится ежемесячно;

- Поквартальное – премию выплачивают раз в квартал;

- Годовое – выплата производится единожды в год;

- Единовременное – выплачивается единоразовая сумма по какому-либо событию или обстоятельству.

Выплата премий сотрудникам может производиться, как по зависящим от работы причинам, так и независимо от количества проделанной работы.

Выплата премиальных денежных средств в большинстве случаев происходит по двум сценариям: премия начисляется в процентах от оклада ежемесячно или же раз в год.

Определение

Порядок финансового поощрения служащих на фирме определяет статья 129 Трудового кодекса России, которая предусматривает, что зарплата трудящегося человека состоит из должностного оклада, а также обязательных надбавок, связанных с исполнением трудовой деятельности. Вместе с тем, как уже говорилось выше, локальными правовыми актами может устанавливаться справедливая и равная возможность получения дополнительного денежного вознаграждения служащих.

В целом, в законодательстве нет единого определения того, что такое квартальная премия. Ее действие не предусмотрено законодательством, а является мерой поощрения, придуманной работодателями для дополнительного стимулирования служащего на предприятии.

Квартальной премией можно назвать дополнительный денежный перевод в пользу работников, который соответствует следующим критериям:

- выплачивается сразу всем служащим или только выборочно;

- переводится раз в три месяца (единожды на квартал);

- установлены строгие основания выплаты денег, которые связаны с поощрением и стимулированием большей эффективности работы.

Нет единых требований к тому, по какой формуле будет считаться премиальное вознаграждение. Но эта формула должна быть одинаковой для всех служащих, независимо от занимаемой должности.

Основание для выплаты

Учитывая, что законом не установлено единое определение квартальной премии, то и фиксированный список оснований для ее выплаты найти едва ли получится. Так, премирование – дополнительное поощрение, которое предоставляется для реализации следующих целей:

- стимулирование эффективности работы на будущее;

- поощрение лиц, которые показали хорошие результаты трудовой деятельности в прошлом.

Выплачиваться денежная поддержка может только по окончанию квартала, то есть каждые три месяца работы.

Какие коэффициенты применяются при расчете премии

Правила начисления премии могут не ставить процедуру ее расчета в зависимость от каких-либо иных условий, кроме величины оклада и размера доли, установленной для исчисления премиальных. В этом случае премия фактически становится фиксированной. Размер ее не будет зависеть от времени фактической работы или правил лишения премии.

Измениться величина премиальных в такой ситуации может только при изменении базы начисления, т. е. оклада. В зависимости от алгоритма, внесенного в основной документ о премировании, изменение оклада, произошедшее в периоде начисления премии, может быть учтено по-разному:

- с начала периода, за который считают премиальные;

- с периода, следующего за повышением оклада;

- с учетом соотношения числа дней (календарных или рабочих) в периоде изменения оклада, соответствующих каждому из окладов.

Последний вариант потребует расчета коэффициентов, учитывающих соответствующие соотношения количества дней.

Если условия начисления премии предусматривают зависимость ее величины от времени фактической работы в периоде премирования или исключают какие-либо периоды из расчета, то сумма премиальных будет считаться с применением коэффициента, учитывающего эти обстоятельства. В первом случае полная величина премии за период будет умножаться на показатель, учитывающий долю времени фактической работы в общей продолжительности рабочего времени в периоде премирования. При исключении каких-либо периодов из расчета (чаще всего таким периодом становится месяц) соответствующий коэффициент, снижающий размер премии, учтет соотношение полностью отработанных в периоде премирования месяцев и общей протяженности периода премирования.

Если в регионе, где работает работодатель, действует районный коэффициент к зарплате, то сумма премии, рассчитанная от оклада, должна быть умножена на этот коэффициент.

О налогообложении начисленных премиальных читайте в материале «Какими налогами и взносами облагается премия сотрудникам?».

Пример расчёта месячной премии от оклада

Для начала обозначим условия расчета выплат за июнь 2018 года. Для Кротова М.М., у которого рабочая неделя составляет 40 часов (8 часов в день), размер оклада по трудовому договору составляет 20 000 рублей и им же предусмотрена премия в размере 10% от оклада. При этом Кротов М.М. не является резидентом страны, а районного коэффициента на территории нахождения предприятия не предусмотрено. Так же в данный сотрудник болел в течение 5 дней, брал отгул на 4 часа и получал аванс в размере 10 тысяч рублей.

Приступим к расчетам:

- Итак, в первую очередь рассчитаем размер получаемой заработной платы данного сотрудника в июне (20 рабочих дней, 159 рабочих часов):

Стоимость одного рабочего часа в июня для Кротова М.М.: 20 000 рублей : 159 часов = 125,79 рублей/час

Количество отработанных Кротовым М.М часов в расчетном периоде: 159 часов – (5 дней * 8 часов + 4 часа) = 115 часов

Размер оклада в расчетном периоде: 115 часов * 125,79 рублей/час = 14 465, 41 рубля

- Рассчитаем премию за июнь для данного сотрудника:

14 465,41 рубля * 10% = 1446,54 рубля

- Вычислим размер начисляемой выплаты:

1446,54 рубля + 14 465,41 рубля = 15 911, 95 рублей

- Рассчитаем размер удерживаемого налоговым агентом НДФЛ:

15 911, 95 рублей * 30% = 4773, 59 рубля

- Сумма выплаты на руки составит:

15 911, 95 рубля – 10 000 рублей – 4773,59 рублей = 1 138, 36 рубля.

Когда выплачивается

Учитывая, что результаты считаются по завершению квартала, то есть в первых числах следующего месяца, руководствоваться необходимо следующими правилами перевода денежных средств работнику:

- премия предоставляется отдельно от заработной платы;

- периодичность предоставления – один раз в три месяца;

- максимальный срок перечисления – 15 число следующего месяца.

Как показывает практика, квартальная премия выступает хорошим стимулятором работы подчиненных. Особенно, если размер поощрения значительно увеличивает сумму дохода, в зависимости от общего размера заработной платы.

Расчет выплат по разным условиям оплаты

В зависимости от условий и сферы труда заработная плата имеет свои особенности исчисления. Фиксированный оклад установлен не на каждом предприятии. В результате расчет премиального вознаграждения осуществляется по-разному:

- Оплата по тарифу за час работы. Количество рабочих часов умножается на тариф. От полученного результата рассчитывается процент премии и НДФЛ. При наличии надбавок и коэффициентов сумма премии умножается на соответствующие ставки.

- Зарплата от выработки. Перед исчислением премиальных подсчитывается сумма выработки, а затем она умножается на процент и НДФЛ.

- Фиксированная премия. Сумма дополнительной оплаты оговорена в трудовом соглашении. Ее размер меняется только от районных коэффициентов.

Получение премии возможно не только в качестве наемного работника. Так, при инвестировании денежных средств рассчитывается премия за риск. Она представляет собой дополнительную прибыль, возникающую при повышении риска сделки. Формула расчета премии за риск представляет собой произведение стоимости фондового инструмента на действующий уровень премии по нему. Уровень премии выражается в виде дроби.

Итоги

Премия, начисляемая от оклада, устанавливается как выраженная в процентах доля этого оклада. Однако помимо определения величины доли оклада требуется разработать еще ряд правил, необходимых для установления порядка начисления премиальных, закрепив их во внутреннем документе работодателя. В зависимости от этих правил расчет величины премий может осуществляться по разным алгоритмам, а начисленные суммы по-разному будут учитываться при исчислении среднего заработка.

Ст. 191 Трудового кодекса предусматривает, что за добросовестное исполнение трудовых обязанностей работодатель может поощрять своих работников. Как в этом случае все правильно оформить?

О том, какие премии выплачиваются в компании, работник должен узнать при приеме на работу. Причем это касается не только производственных премий, которые могут быть положены за выполнение каких-то обязательств, но и разовых премий — к свадьбе, рождению ребенка, окончанию вуза и другим событиям.

В ст. 68 ТК РФ говорится, что до подписания трудового договора работодатель обязан ознакомить работника под роспись с Правилами внутреннего распорядка, иными локальными нормативными актами, непосредственно связанными с его трудовой деятельностью, коллективным договором, в котором, помимо всего прочего, может содержаться информация и о премировании.

Если компания заключает с работником договор ГПХ, то есть нанимает его как исполнителя, который выполняет обязанности по договору возмездного оказания услуг, то ни о какой премии речи быть не может. Поэтому, если при заключении договора ГПХ работодатель использует слово «премия», он сильно рискует — такой договор может быть переквалифицирован в трудовой. Поощрить человека, с которым заключен договор ГПХ, работодатель может, написав об изменении цены по договору.

Работник должен знать, как считается премия и что ему необходимо сделать, чтобы ее получить. Это важно, поскольку в ст. 252 НК РФ сказано, что все начисления принимаются в качестве расходов в том случае, если они отражены в трудовых и (или) коллективных договорах.

Работодатель должен отразить премирование одним из способов:

- непосредственно в трудовом договоре;

- сделать в трудовом договоре отсылку на коллективный договор, где говорится о премировании;

- сделать в трудовом договоре отсылку к Положению о премировании;

- написать в трудовом договоре, что нужно смотреть коллективный договор, а в коллективном договоре сделать отсылку к Положению о премировании.

В любом случае действует один принцип: взяв в руки коллективный договор, мы должны через Положение о премировании или через коллективный договор выйти на порядок начисления премий.

Иногда организация прописывает в трудовом договоре, что премия начисляется по решению руководителя. Однако этот вариант — рискованный, и он не является гарантией того, что налоговый эксперт лояльно отнесется к такой формулировке.

Виды премий

Можно выделить два вида премий:

1. Премии, которые предусмотрены системой оплаты труда на основании конкретных показателей и условий премирования, разработанных в компании.

Такие премии — часть материальной мотивации работников, они обладают стимулирующим характером. Выплачиваются с периодичностью (ежемесячная, годовая, квартальная и др.) и обычно устанавливаются в определенном размере.

2. Разовые премии, которые не входят в систему оплаты труда.

Выплачиваются сотруднику за определенные достижения, многолетнюю добросовестную работу, выполнение срочного и важного задания или к знаменательным событиям (например, к юбилеям и профессиональным праздникам).

Выплата разовой премии осуществляется по одностороннему усмотрению работодателя. Основанием является Приказ руководителя.

Удобное и безошибочное ведение кадрового учета в веб-сервисе

Приказ на премию

Приказ руководителя оформляется по унифицированным формам, утвержденным Постановлением Госкомстата РФ от 05.01.2004 № 1: Форма Т-11 или Форма Т-11А (для премирования группы работников).

В Указаниях по применению и заполнению форм говорится, что Форма Т-11 и Форма Т-11А:

- применяются для оформления и учета поощрений за успехи в работе;

- составляются на основании представления руководителя структурного подразделения организации, в котором работает сотрудник;

- подписываются руководителем или уполномоченным лицом;

- объявляются работнику под расписку.

На основании приказа вносится запись в личную карточку работника (Форма Т-2 или Форма Т-2ГС (МС)) и его трудовую книжку.

При оформлении всех видов поощрений, кроме денежных вознаграждений (премий), допускается исключение из Формы Т-11 реквизита «в сумме ______ руб. _____ коп».

При заполнении Формы Т-11 указываются ФИО, структурное подразделение, вид поощрения (благодарность, ценный подарок, премия и т.д.). Если речь идет о материальной помощи и ценных подарках как элементах премирования, то, согласно п. 28 ст. 217 НК РФ, НДФЛ не исчисляется, если материальная помощь не достигла 4 000 руб. в год, а если достигла, то НДФЛ начисляется только с превышения и отдельно льготируется, тоже в размере 4 000 руб., нарастающем с начала года, подарок.

Арбитражная практика показывает, что подарок — это не деньги, а вещь. Тем не менее иногда налоговая расценивает как подарок и деньги. Поэтому нужно быть готовыми к неоднозначному подходу налоговой к подобным ситуациям.

Алгоритм премирования сотрудников

Если с работником заключается трудовой договор, то нужно учитывать несколько важных деталей. Согласно ст. 57 ТК РФ, условия оплаты труда, в том числе надбавки, доплаты и поощрительные выплаты, являются обязательными для включения в трудовой договор.

Трудовой договор должен ясно давать понять, при каких условиях и в каком размере будет выплачиваться премия.

Правильно обозначить в трудовом договоре условия о премировании можно следующими способами:

- Указать премию в трудовом договоре.

Такой вариант используется редко, так как не дает возможности при необходимости изменить текст трудового договора. Работодатель может это сделать только в том случае, если точно будет уверен в готовности работника подписать измененный вариант.

Если работодатель все же принимает решение включить премию в трудовой договор, то он должен указать ее размер: сумму или порядок ее определения — формулу. Это может быть сумма, которая умножается на определенные коэффициенты, зависящие от того, какие работы выполняются сотрудником, где он работает (допустим, на Крайнем Севере).

Если премия прописана в трудовом договоре, то не выплатить её компания не имеет право. В противном случае работник может обратиться в суд.

- Прописать в трудовом договоре, что премии выплачиваются в соответствии с коллективным договором.

При этом в коллективном договоре указывается, кто, как и за что премируется. Однако внести изменения в коллективный договор еще сложнее, чем в трудовой договор. Поэтому большинство организаций выбирают третий вариант.

- Разработать Положение о премировании.

Документ удобен тем, что не является двусторонним и подписывается одним лицом. Но в трудовом договоре обязательно должна быть ссылка на Положение.

Положение о премировании

Положение о премировании пишется на всю организацию, соответственно, распространяется на всех работников. При этом в одной организации может быть несколько Положений о премировании. Так, например, можно разработать документ для каждого филиала компании.

Содержание Положения о премировании:

- общие положения (кто имеет право на получение премий, по каким правилам они распределяются и др.);

- источники премирования (если премии выплачиваются за счет средств специального назначения или целевых поступлений, то указывать источники премирования необходимо, так как такие премии не учитываются в расходах для целей исчисления налога на прибыль (п. 22 ст. 270 НК РФ);

- показатели премирования;

- круг премируемых лиц (бухгалтерия, отдел сбыта, филиал в Самаре, ремонтное подразделение и др.);

- периодичность премирования (у разных кругов премируемых лиц могут быть разные периоды начисления премии — ежемесячные, ежеквартальные и т.д.);

- сумма премии или процент;

- условия снижения и невыплаты премии (опоздание, невыполнение должностной инструкции, нарушение техники безопасности и др.).

Иногда в Положении о премировании пишется основание для депремирования. Однако, чтобы у трудовой инспекции не возникало лишних вопросов, лучше избегать слова «депремирование», а использовать термины «повышающий коэффициент» и «понижающий коэффициент».

Лишение премии за нарушение дисциплины

В Информации Роструда от 10.12.2018 уточняется, что при начислении премии работодатель вправе установить условия ее полного лишения или снижения ее размера. Одним из таких условий может быть дисциплинарный проступок.

«Установление критериев для лишения премии или снижения ее размера относится к компетенции работодателя, за исключением случаев, когда, например, условия премирования определены в соглашении», — разъясняет Роструд.

В то же время суд может взыскать невыплаченную премию, если будет доказано, что к дисциплинарной ответственности работник привлечен незаконно.

Как учитываются премии при расчете среднего заработка

Расчет среднего заработка определяется ст. 139 ТК РФ и Постановление Правительства от 24.12.2007 № 922. Этот вопрос, в частности, детализируется в п. 15 Постановления.

Постановление определяет не больничные, а отпускные и командировочные, поскольку во время командировок начисляется средняя заработная плата. Поэтому п. 15 пункт относится к этим двум случаям.

В п. 15 сказано, что при определении среднего заработка учитываются:

- ежемесячные премии, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода

Если в расчетном периоде было начислено несколько премий за один показатель, то включается какая-то одна премия. Допустим, у менеджеров по продажам в зависимости от продаж начисляются три премии: 1 % с объема продаж, 0,5 % от продаж как поощрение особо успешных менеджеров и 5 % от продаж из фонда премирования. Соответственно, в данном случае будет включаться в расчет только одна премия, так как все перечисленные премии выплачиваются по одному и тому же основанию.

Если у вас одна премия начисляется за продажи, а вторая — за выход на работу в выходные, тогда включать нужно обе премии, потому что эти выплаты идут по разным показателям.

- премии за период работы, превышающий один месяц (например, квартальные), но не более расчетного периода (одного года)

Такие премии включаются, если были начислены за какой-то период больше месяца, но не больше расчетного периода. Включаются по одной за каждый показатель (например, если выплачивалась премия по итогам работы за квартал и еще была премия отдельным сотрудникам за выполнение срочных заданий).

- премии за период больше расчетного

Такие премии включаются в расчет в размере месячной части за каждый показатель за каждый месяц расчетного периода.

Например, это может быть премия по окончании большого проекта, который длился несколько лет. В этом случае за год расчет будет включен в размере 1/3.

- премия по итогам года

Как правило, такая премия начисляется в феврале. В связи с этим нередко возникает вопрос: что делать, если сотрудник уволился в конце января? Нужно ли начислять ему премию в этом случае? Ответ на вопрос содержится во внутренних документах компании. Если в них прописано, что премия выплачивается по итогам года, то работник, отработавший 12 месяцев и уволившийся по окончании года, должен ее получить.

Если же во внутренних документах прописано, что работник, который уволился до начисления премии, не имеет права на нее, то работник не вправе претендовать на выплату. Законодательство по этому вопросу не дает указаний.

Согласно Постановлению № 922, вознаграждение по итогам работы за год, начисленное за предшествующий событию календарный год, учитывается независимо от времени его начисления.

Нужно ли платить годовую премию работнику, уволившемуся в октябре?

В Апелляционном определении Верховного суда Республики Карелия от 25.09.2018 № 33-3344/2018 рассматривается ситуация, когда работодатель, издав приказ о годовой премии, которая выплачивалась с учетом отработанного времени, не внес в списки сотрудника, уволившегося за два месяца до окончания года.

Суд посчитал, что такие действия имеют дискриминационный характер (сотрудника поставили в неравное положение с остальными) и взыскал с компании премию.

Подпишитесь на наш канал в Telegram , чтобы вовремя узнавать о самых важных изменениях для бизнеса.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Цель. Приобрести и закрепить практические навыки по применению функций категории Логические с использованием Мастера функций в MS Excel.

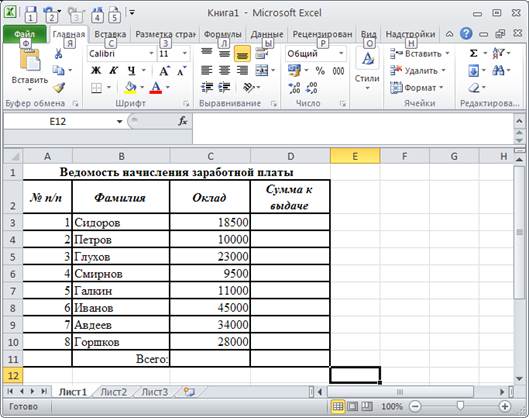

Задание. Создать таблицу, показанную на рисунке используя свои данные.

| А | В | С | D | E |

| Ведомость начисления заработной платы | ||||

| № п/п | Фамилия | Оклад | Материальная помощь | Сумма к выдаче |

| Всего: |

Рисунок 2.1.1 – Задание

Алгоритм выполнения задания

1. В ячейку А1 вводим название таблицы Ведомость начисления заработной платы.

2. В ячейки А2:Е2 вводим названия столбцов с предварительным форматированием ячеек, для этого:

- выделяем диапазон ячеек А2:Е2.

- выполняем команду Правой кнопкой мыши/Формат Ячеек/Выравнивание.

- устанавливаем переключатель «переносить по словам».

- в поле «по горизонтали» выбираем «по центру».

- в поле «по вертикали» выбираем «по центру».

- набрать названия столбцов, подбираем ширину столбцов вручную.

3. Заполняем графы с порядковыми номерами, фамилиями, окладами

Необходимо вставить скрин

(для этого необходимо встать в окно с EXCEL и нажать Alt+PrtScr, затем перейти в нужное место отчета и нажать Ctrl+V)

Рисунок 2.1.2 – Исходные данные

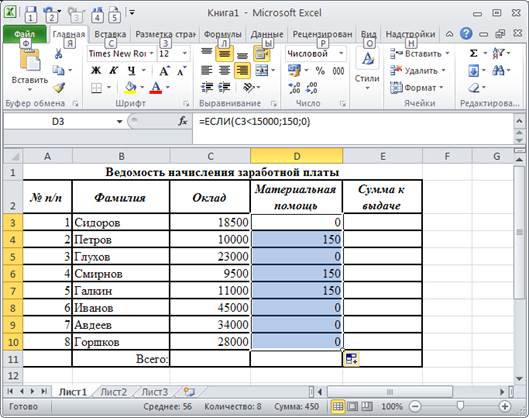

4. Рассчитываем графу Материальная помощь, выдавая её тем сотрудникам, чей оклад меньше х руб., для этого :

- выделяем ячейку D3, вызываем Мастер функций, в категории Логические выбираем функцию ЕСЛИ.

- в диалоговом окне функции указываем следующие значения:

| Логическое выражение | С3<х |

| Значение_если_истина | |

| Значение_если_ложь |

Необходимо вставить скрин

Рисунок 2.1.3 – Работа с Мастером функций

- копируем формулу для остальных сотрудников с помощью операции Автозаполнение.

Необходимо вставить скрин

Рисунок 2.1.4 – Заполнение столбца «Материальная помощь»

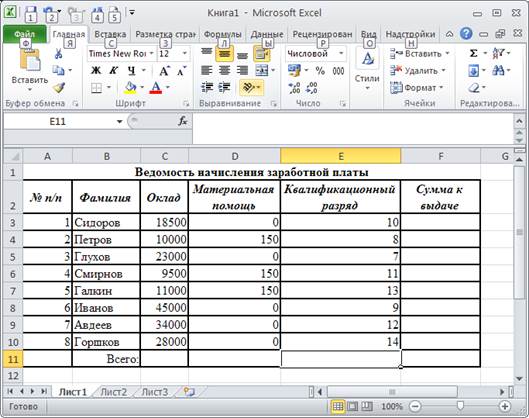

5. Вставляем столбец Квалификационный разряд. Для этого:

- выделяем столбец Е, щёлкнув по его заголовку.

- выполняем команду Вставка/Столбцы.

- вводим название столбца Квалификационный разряд.

- заполняем этот столбец разрядами от 7 до 14 произвольно так, чтобы были все промежуточные разряды.

Необходимо вставить скрин

Рисунок 2.1.5 – Заполнение столбца «Квалификационный разряд»

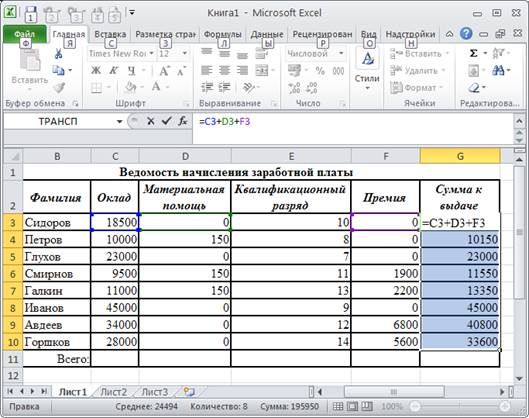

6. Вставляем и рассчитываем столбец Премия, используя логическую функцию ЕСЛИ, выдавая премию в размере 20% оклада тем сотрудникам чей разряд выше 10.

| Логическое выражение | Е3>10 |

| Значение_если_истина | С3*0,2 |

| Значение_если_ложь |

Необходимо вставить скрин

Рисунок 2.1.6 – Заполнение столбца «Премия»

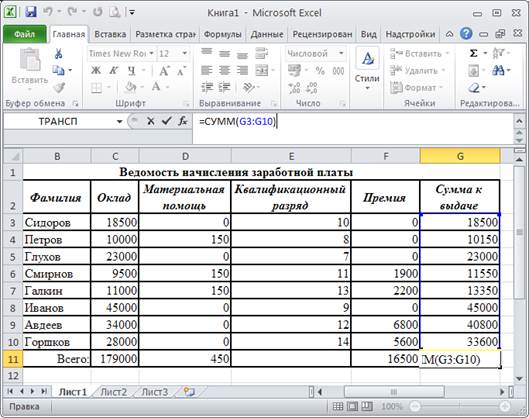

7. Рассчитываем графу Сумма к выдаче так, чтобы в сумму не вошёл Квалификационный разряд.

Необходимо вставить скрин

Рисунок 2.1.7 – Заполнение столбца «Сумма к выдаче»

8. Рассчитываем итоговые значения по всем столбцам, кроме столбца Квалификационный разряд.

Необходимо вставить скрин

Рисунок 2.1.8 – Итоговая таблица

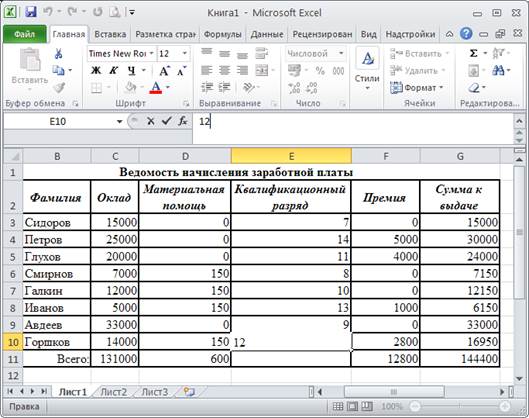

9. Проверяем автоматический перерасчёт таблицы при изменении значений:

- изменяем оклады сотрудникам, данные приведены в следующей таблице:

Необходимо вставить скрин

Рисунок 2.1.9 – Итоговая таблица с изменёнными окладами

- изменяем квалификационные разряды сотрудникам, данные приведены в следующей таблице:

Необходимо вставить скрин

Рисунок 2.1.10 – Итоговая таблица с изменёнными квалификационными разрядами

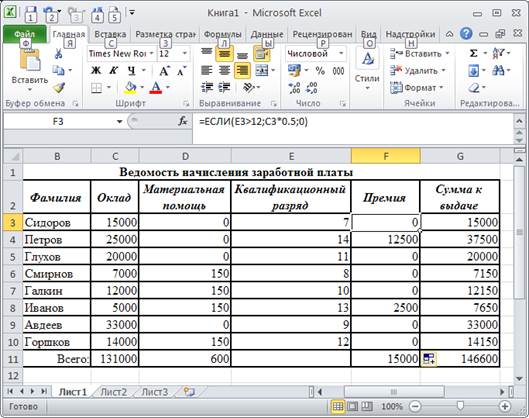

10. Изменяем условие начисления премии: если Квалификационный разряд выше 12, то выдаем Премию в размере 50% оклада.

Необходимо вставить скрин

Рисунок 2.1.11 – Итоговая таблица с изменёнными премиями

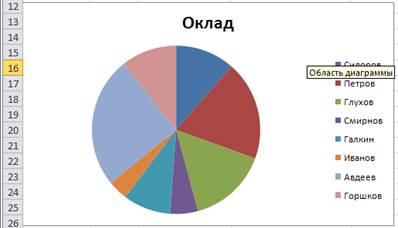

11. Строим диаграммы.

а) «Оклад» - вид диаграммы

Для построения диаграммы «Оклад»:

- выделяем ячейки двух столбцов таблицы: столбец B с фамилиями и удерживая нажатой клавишу

- запускаем Мастер диаграмм ВставкаèДиаграмма.

- выбрать тип диаграммы согласно варианту.

- с помощью инструментов меню Диаграмма вводим название диаграммы.

Необходимо вставить скрин

Рисунок 2.1.12 – Диаграмма «Оклад»

б) «Премия» - вид диаграммы

Для построения диаграммы «Премия»:

- выделяем ячейки двух столбцов таблицы: столбец B с фамилиями и удерживая нажатой клавишу

- запускаем Мастер диаграмм ВставкаèДиаграмма.

- выбрать тип диаграммы согласно варианту.

- с помощью инструментов меню Диаграмма вводим название диаграммы.

Необходимо вставить скрин

Рисунок 2.1.13 – Диаграмма «Премия»

в) «Сумма к выдаче» - вид диаграммы

Для построения диаграммы «Сумма к выдаче»:

- выделяем ячейки двух столбцов таблицы: столбец B с фамилиями и удерживая нажатой клавишу

- запускаем Мастер диаграмм ВставкаèДиаграмма.

- выбрать тип диаграммы согласно варианту.

- с помощью инструментов меню Диаграмма вводим название диаграммы.

Необходимо вставить скрин

Рисунок 2.1.14 – Диаграмма «Сумма к выдаче»

Задачи учебной практики по получению первичных профессиональных умений и навыков использования информационных технологий заключались в следующем:

- приобретение умений и навыков на основе знаний, полученных в процессе теоретического обучения;

- формирование знаний о тенденциях развития информационных технологий и использования современных средств для решения задач в своей профессиональной области;

- изучение нормативно-правовых документов, регламентирующих профессиональную деятельность;

- закрепление знаний в области информационных технологий, используемых в экономике;

- формирование навыков самостоятельного решения задач профессиональной деятельности на персональном компьютере, включающих постановку задачи, поиск необходимой информации и подбор программных средств, анализ и интерпретацию полученных результатов;

- формирование умений и навыков применения инструментальных средств обработки экономических данных с использованием современных информационных технологий в соответствии с поставленными профессионально-ориентированными задачами;

- получение навыков обработки собранных материалов и оформления отчета о проведенной практике.

В ходе прохождения учебной практики по получению первичных профессиональных умений и навыков использования информационных технологий на базе Казанского кооперативного института (филиала) автономной некоммерческой образовательной организации высшего образования ЦС РФ «Российский университет кооперации» данные задачи были решены.

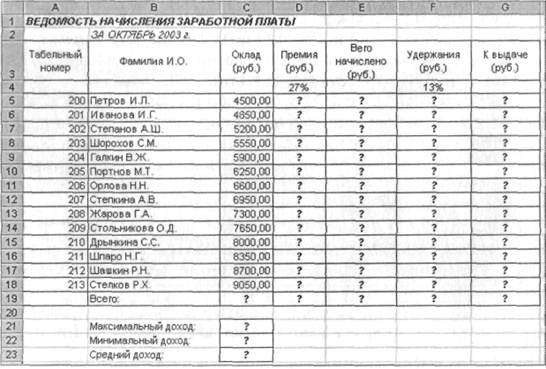

1. Создайте таблицу расчета заработной платы по образцу Введите исходные данные — Табельный номер, ФИО и Оклад, % Премии = 27 %, % Удержания = 13 %.

Примечание. Выделите отдельные ячейки для значений % Премии (D4) и % Удержания (F4).

2. Произведите расчеты во всех столбцах таблицы.

При расчете Премии используется формула Премия = Оклад х % Премии, в ячейке D5 наберите формулу = $D$4 * С5 (ячейка D4 используется в виде абсолютной адресации – для применения параметров адресации нажмите клавишу [F4]) и скопируйте автозаполнением.

Формула для расчета «Всего начислено» = Оклад + Премия.

При расчете Удержания используется формула = Всего начислено * % Удержания,

для этого в ячейке F5 наберите формулу = $F$4 * Е5.

Формула для расчета столбца «К выдаче» = Всего начислено – Удержания.

3. Рассчитайте итоги по столбцам, а также максимальный, минимальный и средний доходы по данным колонки «К выдаче» (Формулы/Вставить функцию/категория — Статистические функции).

4. Переименуйте ярлычок Листа 1, присвоив ему имя «Зарплата октябрь». Для этого дважды щелкните мышью по ярлычку и наберите новое имя. Можно воспользоваться командой Переименовать контекстного меню ярлычка, вызываемого правой кнопкой мыши.

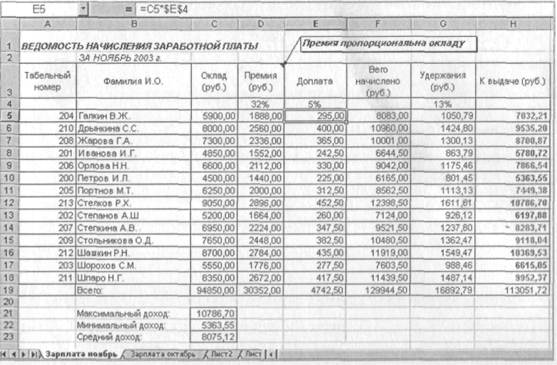

5. Скопируйте содержимое листа «Зарплата октябрь» на новый лист (пр.клавиша мыши по листу/Переместить/Скопировать…или зажмите клавишу CTRL и перетащите лист правее). Не забудьте для копирования поставить галочку в окошке Создавать копию.

6. Присвойте скопированному листу название «Зарплата ноябрь». Исправьте название месяца в названии таблицы. Измените значение Премии на 32 %.

Убедитесь, что программа произвела пересчет формул.

7. Между колонками «Премия» и «Всего начислено» вставьте новую колонку «Доплата» и рассчитайте значение доплаты по формуле = Оклад х % Доплаты. Значение доплаты примите равным 5 %.

8. Измените формулу для расчета значений колонки «Всего начислено» = Оклад + Премия + Доплата.

9. Поставьте к ячейке D3 комментарии «Премия пропорциональна окладу» (Рецензирование/Создать примечание), при этом в правом верхнем углу ячейки появится красная точка, которая свидетельствует о наличии примечания. Конечный вид расчета заработной платы за ноябрь приведен на рисунке

10. Сохраните созданную электронную книгу под именем «Зарплата» в своей папке.

11. Построить круговую диаграмму начисленной суммы к выдаче всех сотрудников зa ноябрь месяц.

Задание 2.

Рассчитать зарплату за декабрь и построить диаграмму. Создать итоговую таблицу ведомости квартального начисления заработной платы, провести расчет промежуточных итогов по подразделениям.

1. Откройте созданный в Занятии 1 файл «Зарплата».

2. Скопируйте содержимое листа «Зарплата ноябрь» на новый лист электронной книга. Не забудьте для копирования поставить галочку в окошке Создавать копию.

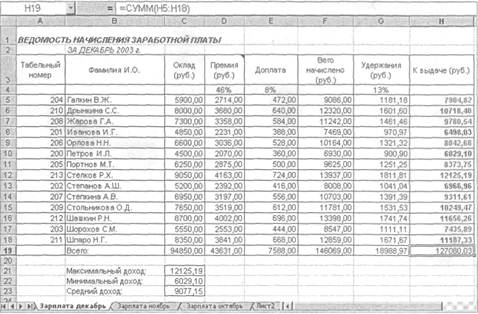

3. Присвойте скопированному листу название «Зарплата декабрь». Исправьте название месяца в ведомости на декабрь.

4. Измените значение Премии на 46%, Доплаты — на 8 %. Убедитесь, что программа произвела пересчет формул.

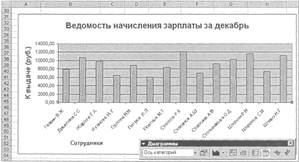

5. По данным таблицы «Зарплата декабрь» постройте гистограмму доходов сотрудников. В качестве подписей оси X выберите фамилии сотрудников. Проведите, форматирование диаграммы. Конечный вид гистограммы приведен на рисунке.

6. Перед расчетом итоговых данных за квартал проведите сортировку по фамилиям в алфавитном порядке (по возрастанию) в ведомостях начисления зарплаты за октябрь—декабрь.

7. Скопируйте содержимое листа «Зарплата октябрь» на новый лист. Не забудьте для копирования поставить галочку в окошке Создавать копию.

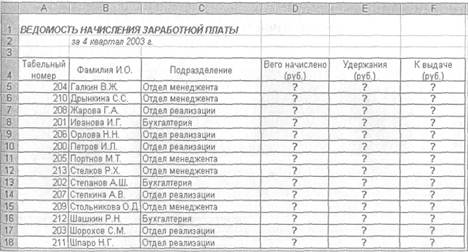

8. Присвойте скопированному листу название «Итоги за квартал». Измените название таблицы на «Ведомость начисления заработной платы за 4 квартал».

9. Отредактируйте лист «Итоги за квартал». Для этого удалите в основной таблицы колонки Оклада и Премии, а также строку 4 с численными значениями % Премии и % Удержания и строку 19 «Всего». Удалите также строки с расчетом максимального, минимального и среднего доходов под основной таблицей. Вставьте пустую третью строку.

10. Вставьте новый столбец «Подразделение» (Главная/Ячейки/Вставить столбец на лист) между столбцами «Фамилия» и «Всего начислено». Заполните столбец «Подразделение» данными по образцу

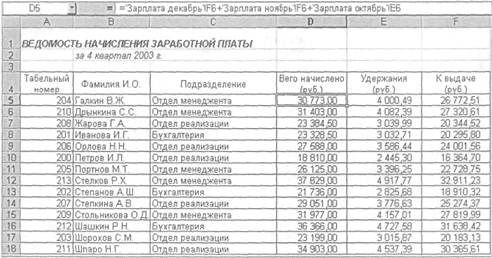

11. Произведите расчет квартальных начислений, удержаний и суммы к выдаче как сумму начислений за каждый месяц (данные по месяцам располагаются на разных листах электронной книги, поэтому к адресу ячейки добавится адрес листа).

В ячейке D5 для расчета квартальных начислений «Всего начислено» формула имеет вид:

= 'Зарплата декабрь'!Р5 + 'Зарплата ноябрь'!Р5 + 'Зарплата октябрь'!Е5.

Аналогично произведите квартальный расчет «Удержания» и «К выдаче».

Для расчета квартального начисления заработной платы для всех сотрудников скопируйте формулы в столбцах D, Е и F. Ваша электронная таблица примет вид, как на рисунке.

12. Для расчета промежуточных итогов проведите сортировку по подразделениям, а внутри подразделений — по фамилиям.

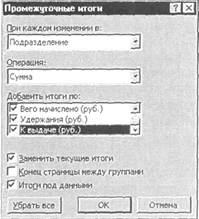

13. Подведите промежуточные итоги по подразделениям, используя формулу суммирования. Для этого выделите всю таблицу и выполните команду Данные/Промежуточные итоги. Задайте параметры подсчета промежуточных итогов:

при каждом изменении в — Подразделение;

операция — Сумма;

добавить итоги по: Всего начислено, Удержания, К выдаче.

Отметьте галочкой операции «Заменить текущие итоги» и «Итоги под данными».

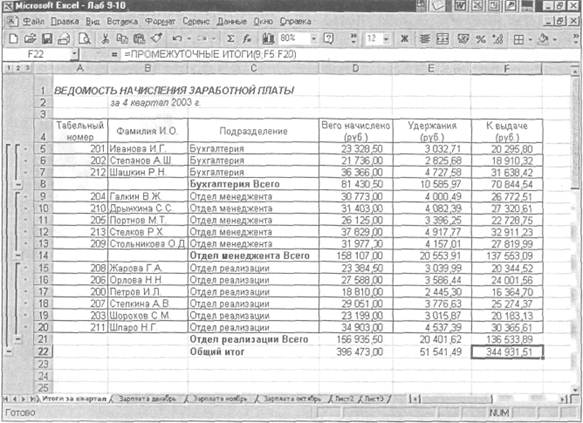

Примерный вид итоговой таблицы представлен на рисунке.

14. Изучите полученную структуру и формулы подведения промежуточных итогов, устанавливая курсор на разные ячейки таблицы. Научитесь сворачивать и разворачивать структуру до разных уровней (кнопками «+» и «-»).

Недавно я устроилась на работу. Работодатель обещал, что зарплата белая и приходит сразу на карту. Но в трудовом договоре у меня прописан оклад гораздо меньший, чем обещали платить.

В бухгалтерии объяснили, что зарплата у них для всех сотрудников поделена на оклад и премии, но все равно все это законно и считается белой зарплатой. Я понимаю, что в случае каких-либо проблем с работодателем я могу получить только оклад. Но какие еще есть риски при оплате труда таким образом? Что выигрывает работодатель при таких расчетах и как это сказывается на работнике? Как проверить, платит ли работодатель все положенные выплаты и с какой суммы это делается?

Мария, если премия вам выплачивается официально, то работодатель от этого ничего не выигрывает: он все равно обязан заплатить за вас все налоги и обязательные взносы. Вы как работник тоже ничего не теряете и дополнительных рисков не несете.

Если премия выплачивается «в конверте», то вы рискуете в какой-то момент получить только оклад. Есть и дополнительные риски, связанные с получением серой зарплаты.

Как понять, что премия официальная

Премия считается официальной, если работодатель перечисляет сумму премии на карту безналом и отражает эту сумму в расчетном листке как составную часть зарплаты. Чтобы убедиться, что вы получаете официальную премию, посмотрите в расчетный листок.

Работодатель обязан выдавать сотруднику этот документ каждый раз, когда выплачивает зарплату. Расчетный листок работнику могут отправлять по электронной почте, если об этом сказано в трудовом договоре или в положении об оплате труда. Если расчетный листок вам не выдают, попросите в бухгалтерии подготовить его лично для вас.

Как понять, что премия серая

Если какие-то деньги вы получаете от работодателя «в конверте» — это неофициальная часть вашей зарплаты. Если премию на работе вам выдают таким образом, значит, она выплачивается неофициально. Недобросовестные работодатели используют такую схему, чтобы не платить налоги и взносы.

Для вас это риски. Такую серую премию вы не сможете взыскать через суд в случае разногласий с работодателем. Подробнее о том, почему не надо соглашаться работать за серую зарплату, мы писали в статье «Все минусы вашей серой зарплаты».

Зачем вообще делить зарплату на оклад и премию

Эта схема позволяет заплатить сотруднику только оклад, если работодателя по каким-то причинам не устроит результат работы подчиненного в конкретном месяце.

Оклад — сумма, которую работник получит в любом случае. Премия — это переменная часть заработной платы, ее выплачивают за достижение определенных результатов.

Значит, премию вы можете получать не каждый месяц — все будет зависеть от результатов вашей работы и договоренности с работодателем.

Если придется обращаться в суд

Правила премирования обычно прописаны во внутренних документах компании: в коллективном договоре, положении о премировании или об оплате труда. Посмотрите эти документы, чтобы узнать, за что в компании принято выплачивать премию, в каком размере и в какие сроки.

Если вдруг случится конфликт, работодатель выплатит вам только оклад, а вы пойдете за своей премией в суд, то судья будет оценивать все эти документы: коллективный договор, положение о премировании и об оплате труда, а также ваш трудовой договор.

Чтобы у истца получилось взыскать премию через суд, в положении о премировании должна быть строка о том, что премия в вашей компании — это обязательная надбавка к зарплате.

Возможна и другая ситуация: в положении о премировании не прописано ничего про обязательность выплаты премии, но работодатель все равно выплачивает каждый месяц премию одинакового размера. Это значит, что премия не зависит от показателей вашей работы и фактически является окладом. Поэтому если работодатель вдруг перестанет выплачивать такую премию, вы сможете взыскать ее через суд. Для этого требуйте у работодателя каждый месяц расчетные листки за весь период работы, чтобы потом можно было доказать систематичность выплат премии.

Рекомендую ознакомиться с внутренними документами компании: коллективным договором, положением о премировании или об оплате труда. Если этих документов нет или порядок начисления премии в них не определен, то вы, скорее всего, не сможете получить сумму премии даже через суд.

Как проверить, платит ли работодатель налоги

Работодатель обязан уплачивать НДФЛ и страховые взносы на пенсионное, социальное и медицинское страхование.

Уплаченные налоги отражены в вашей справке 2- НДФЛ , в разделе 5 — «Общие суммы дохода и налога». Заказать эту справку можно в бухгалтерии или в налоговой инспекции через личный кабинет на сайте nalog.ru.

Работодатель обязан по письменному запросу работника в течение трех рабочих дней выдать ему справку 2- НДФЛ . В справке указывают сумму, с которой работодатель уплачивает налог. В вашем случае там должна быть указана сумма оклада + премия и сумма перечисленного налога.

Например: если у работника оклад 10 000 рублей, а премия 25 000 рублей, то работодатель обязан перечислить НДФЛ со всей суммы — 13% от 35 000 рублей, всего 4550 рублей. На эти же 35 000 рублей начисляются страховые взносы.

Справки можно получить и через интернет

Зарегистрируйтесь на сайте налоговой. Для этого нужно сходить с паспортом в любую инспекцию и получить логин с паролем. Можно авторизоваться через госуслуги.

Зайдите в личный кабинет, откройте раздел «Налог на доходы ФЛ и страховые взносы», выберите пункт «Сведения о справках по форме 2- НДФЛ ».

Справки можно посмотреть или выгрузить с электронной подписью.

Страховые взносы можно проверить там же

Зайдите в личный кабинет, откройте раздел «Налог на доходы ФЛ и страховые взносы», выберите пункт «Сведения о суммах страховых взносов на обязательное пенсионное страхование, начисленных работодателем», после этого на сайте появится информация о страховых взносах за последние два года.

Сведения о состоянии индивидуального лицевого счета застрахованного лица также можно получить в электронном виде через личный кабинет страхователя на сайте пенсионного фонда es.pfrf.ru. Зайдите в личный кабинет, в раздел «Гражданам», подраздел «Индивидуальный лицевой счет», выберите пункт «Заказать справку о состоянии индивидуального лицевого счета».

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Читайте также: