Может ли ип взять на работу самозанятого

Опубликовано: 17.09.2024

Как сотрудничать с самозанятыми и не нарушить закон

Самозанятые — это физлица и ИП, которые работают на себя и платят щадящий налог на профессиональный доход. Компаниям и предпринимателям удобно отдать часть услуг на аутсорсинг самозанятым. За них не надо сдавать отчёты, платить налоги и заботиться о трудовых гарантиях.

С 19 октября 2020 года самозанятость действует во всех городах России. Мы вооружились письмами госорганов и ответили на самые частые вопросы о сотрудничестве с самозанятыми.

🇷🇺 Закон о налоге для самозанятых № 422-ФЗ

Когда нельзя работать с самозанятыми?

С самозанятыми есть два ощутимых ограничения. Они не должны быть действующими или бывшими работниками заказчика и работать агентами. Для заказчиков это значит следующее.

Сотрудничество с бывшими работниками не запрещено, но не ведёт к экономии на налогах. С дохода от бывшего или действующего работодателя самозанятые платят не 6% НПД, а 13% НДФЛ как физлицо.

Налог за физлицо платит заказчик. Это его обязанность как налогового агента по ст. 226 НК РФ. Ещё налоговый агент платит за физлицо взносы на пенсионное страхование в сумме 27,1 % от оплаты по ст. 420 НК РФ. Общие 40,1 % насчитывают сверху оплаты, а не вычитают. В итоге заказчик получает расходы и головную боль с отчётами — письмо от 14 сентября 2020 г. N 03-04-05/80357.

Самозанятым запрещено работать от лица чужого бизнеса по договорам поручения, комиссии и агентирования. Например, нельзя продавать автомобили с пробегом под маркой комиссионного салона.

Самозанятый работает на себя — в этом суть льготного налога. Налоговая вычислит работу от чужого лица и запретит платить пониженные 6 %. А заказчик попадёт на налоги как налоговый агент. Для продажи комиссионных автомобилей, туров и квартир лучше приглашать исполнителей с ИП на УСН.

Самозанятый не может работать курьером. Но есть исключение. Курьер может ездить к покупателям с кассой заказчика, а вознаграждение за доставку принимать отдельно.

Полный список запрещённой работы прописан в ч. 2 ст. 4 Закона о налоге для самозанятых.

А вот ограничений по месту нахождения самозанятого и масштабу его дела нет. Так пояснила налоговая в письме от 12 октября 2020 г. № АБ-4-20/16632@.

🌍 С самозанятым можно работать дистанционно. Он может находиться в другом городе или за границей. И даже утратить статус налогового резидента — главное, сохранить регистрацию в России. К примеру, разработчик с ПМЖ в Белоруссии может спокойно писать код для заказчика из России.

🧑🏭 Самозанятому нельзя нанимать работников, но можно привлекать субподрядчиков. Например, веб-мастер делает для заказчика корпоративный сайт. Фотографировать зовёт фотографа. Рисовать логотип — дизайнера. Писать текст — редактора. Самозанятый может привлекать целую команду помощников. Только без трудовых договоров.

Правда, что за самозанятого не платят налоги и взносы?

Если самозанятый не бывший работник, заказчик не платит в налоговую ни рубля.

Самозанятые не платят НДФЛ, и их заказчики освобождены от обязанностей налоговых агентов. Налог на профессиональный доход самозанятый платит сам. Штрафы получает тоже он.

Главное доказательство, что за самозанятого не надо платить, — это чек на оплату из приложения «Мой налог». До перевода денег с самозанятого берут электронную справку о статусе на текущую дату — тоже из «Мой налог». Как вариант — самостоятельно смотрят статус самозанятого в сервисе налоговой.

Если у заказчика есть давний договор с фрилансером, то с даты его регистрации в качестве самозанятого налоги отменяются. Так пояснил Минфин в письме от 20.11.2020 № 03-11-11/101180.

Самозанятый может добровольно подписаться на уплату взносов в Пенсионный фонд. А самозанятый ИП может купить страховку на случай болезни и декрета. Соцстрах разъяснил это в письме от 28.02.2020 № 02-09-11/06-04-4346. Но оплата взносов по добровольному страхованию не перекладывается на заказчика.

Что будет, если перевести работников в самозанятые?

Предпринимателя ждёт вагон проблем, если его поймают на уклонении от официального оформления работников.

За соблюдением правил следят налоговая и трудовая. Трудовую беспокоит, что люди связаны трудовыми обязанностями, но лишены больничных, отпусков и пенсии. Налоговую заинтересуют регулярные переводы на счета самозанятых. К подозрительным фирмам придут с совместными проверками.

Трудовая инспекция подаст в суд, и самозанятых признают работниками в штате. Предпринимателя заставят оформить трудовые книжки и сдать отчёты в налоговую за прошлое время. Такая процедура прописана в ст. 19.1 ТК РФ

За прикрытие трудового договора гражданско-правовым оштрафуют по ст. 5.27 КоАП РФ. Штраф — от 10 000 до 100 000 ₽.

Налоговая доначислит НДФЛ и взносы на пенсионное страхование за каждый месяц по каждому самозанятому. За уплату налогов не в срок оштрафует на 40 % от суммы долга по ст. 122 НК.

Если предприниматель держал целый цех работников с самозанятостью, придётся доплатить огромные суммы и сдать ворох отчётов.

Условия работы с самозанятыми сравнят с признаками наёмного труда из ст. 15 ТК РФ и Постановление Пленума ВС РФ от 29.05.2018 N 15. Для признания отношений трудовыми достаточно пары-тройки совпадений. Сомнения растолкуют в пользу работников.

Признаки наёмного труда такие:

— исполнитель оказывает услугу сам, субподряд запрещён;

— исполнителя взяли на определённую трудовую функцию, за итог он не отвечает;

— заказчик говорит, как можно делать работу, как нельзя;

— клиентов приводит заказчик;

— исполнитель связан рабочим графиком;

— заказчик покупает расходники и инвентарь;

— исполнителю платят регулярно — что очень похоже на зарплату;

— стороны сотрудничают долго, время от времени перезаключают договор;

— исполнитель влит в рабочий коллектив;

— исполнителя не дёргают в выходные;

— у исполнителя нет других доходов.

❌ Вот пример прикрытия наёмного труда.

Клининговая компания набрала самозанятых для уборки у клиентов. Уборщикам выдали тряпки, моющие средства и фирменные футболки. Мыть полы надо по критериям качества, которые приняты в компании, а разговаривать с клиентами по скриптам. Уборщики работают по сменам.

✅ А вот пример, когда самозанятый работал на себя.

Водитель подключился к сервису Яндекс.Такси. Сервис открыл доступ к программе на обработку заказов от пассажиров. Водитель работал без графика, брал заказы когда хотел. Деньги от пассажиров получал сервис, но на счёт водителя. Пассажиры могли расплатиться с водителем напрямую. Сервис брал комиссию — дело № 33-53437/2019.

Как оформить договор с самозанятым и какие ещё нужны бумаги?

С самозанятым заключают обычный гражданско-правовой договор в зависимости от того, что он делает.

Это может быть договор на выполнение работ — с автомастером, оказания услуг — с фотографом, авторского заказа — с программистом, купли-продажи — на закупку хенд-мейд игрушек. Выполненные работы принимают по акту.

В договор можно включить пункт со следующим смыслом. Исполнитель обязан сообщить заказчику о прекращении применения режима НПД не позднее следующего дня после снятия с регистрации в налоговой. За несообщение прописать штраф. В идеале штраф покроет расходы исполнителя, если налоговая доначислит НДФЛ.

С самозанятыми можно сотрудничать по оферте — когда исполнитель принимает правила, написанные для всех. К примеру, водитель грузовика регистрирует аккаунт в сервисе заказа грузоперевозок и работает по их правилам.

С самозанятыми не заключают договоры агентирования, комиссии и поручения. Это запрещённые для них услуги.

Если с человеком сотрудничали ещё до оформления самозанятости, перезаключать договор не нужно — письмо налоговой от 20.02.2019 No СД-4-3/2899@.

Кадровые документы на самозанятого не оформляют.

Как платить самозанятому?

Самозанятому платят на карту, наличными или на электронный кошелёк. Ограничений по форме нет.

У самозанятого нет обязанности открывать специальный банковский счёт. Подойдёт обычная карта физлица. Банк России разрешил так делать в письме от 19.12.2019 № ИН-014-12/94.

Самозанятые не пользуются онлайн-кассами. Чеки пробивают через приложение «Мой налог». Чек выдают в бумажном виде, отправляют по электронной почте или смс. В чеке исполнитель указывает договор, по которому получает оплату, наименование заказчика и его ИНН. Остальные реквизиты чека встанут сами.

Исполнитель сохраняет чек, чтобы подтвердить факт оплаты и, если нужно, учесть в расходах.

Банковская комиссия за перевод ложится на заказчика. Исполнитель должен получить оплату в сумме из договора, вычитать комиссию за оплату нельзя.

Как учесть оплату самозанятому в расходах по УСН?

Заказчик может учесть оплату самозанятому в расходах по ОСНО, ЕСХН и УСН Доходы минус расходы.

Единственный документ, которым можно подтвердить расходы — чек от самозанятого из приложения «Мой налог». Это требование налоговой из письма от 20.02.2019 № СД-4-3/2899@.

Подтвердить расходы актом оказанных услуг нельзя. Акт сохраняют, чтобы подтвердить период расходов.

Самозанятый обязан выдать чек сразу, если получил наличные или электронный перевод. На банковский перевод — не позднее 9 числа следующего месяца. А вот если платить посреднику самозанятого, чек отбивает посредник из своей кассы.

Чек можно хранить в электронном виде, распечатывать необязательно.

Если самозанятый не выдал чек, налоговая рекомендует жаловаться им через сервис обращений. Но как в этом случае учесть оплату в расходах, пока неясно.

Что делать, если самозанятый перестал быть самозанятым?

Если самозанятый слетает с режима, это предательская ситуация для заказчика. За такого человека придётся заплатить НДФЛ и пенсионные взносы. Исключение — когда с режима слетел ИП. Платить взносы обязан всё равно он, заказчику можно не беспокоиться.

Самозанятый слетает с режима НПД в следующих случаях:

— он сам снялся с учёта;

— его годовой доход превысил 2,4 миллиона рублей;

— он занялся запрещённой деятельностью, например, стал агентом юридической фирмы или открыл сигаретный киоск.

Самозанятому приходит электронное уведомление из налоговой с датой прекращения режима НПД. С этой даты заказчик услуг физлица становится налоговым агентом — письмо налоговой от 20.02.2019 № СД-4-3/2899@.

Чтобы налоги за бывшего самозанятого не стали сюрпризом, перед оплатой с самозанятого берут справку о его статусе из приложения «Мой налог». Или проверяют статус в специальном сервисе налоговой.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

Могут ли два самозанятых оказать одну услугу вместе?

На одну услугу можно нанять двух самозанятых. Но важно, чтобы между собой они не работали по договору простого товарищества. Это когда два ИП складываются деньгами, чтобы больше зарабатывать.

К примеру, заказчику нужно развести по клиентам 200 заказов. Он нанимает двух перевозчиков. Заключить договор нужно с каждым и расплатиться по отдельности. Нельзя, чтобы договор был заключён с одним перевозчиком, а второй помогал как товарищ по договору. Иначе оба слетят с режима НПД — письма от 19 апреля 2019 г. № СД-4-3/7496@.

С 2019 года вступил в силу закон о самозанятых. И это породило огромное количество вопросов. Например, можно ли оформить продавца как самозанятого? А любого другого работника? Для работодателя такой вариант кажется очень привлекательным: вместо огромного количества отчислений – только 6% от сделок с юридического лицами. Однако подобная попытка способна привести к проблемам с налоговой.

Одним словом, разбираться нужно обязательно, если не хотите, чтобы вам все выплаты начислили, а сверху добавили ещё и штрафы. Плюс выявление таких нарушений чревато внеочередной выездной проверкой от ФНС РФ.

Можно ли принимать на работу самозанятых

Со вступлением в силу закона о самозанятых в сфере трудовых отношений ничего не поменялось: по-прежнему нужно оформлять взаимоотношения согласно ТК РФ, подписывать договор. Применять новый налоговый режим на доходы, полученные от трудовой деятельности, нельзя.

В принципе, нанять самозанятое лицо можно: ничто не мешает. Любой человек вправе совмещать свои подработки и трудоустройство на основном месте работы. Можно привести несколько примеров:

- преподаватель работает в школе по трудовому договору и занимается репетиторством как самозанятый (в данном случае даже деятельность будет совпадать);

- юрист официально оформлен на предприятии, но при этом он подрабатывает фрилансером в качестве дизайнера (сфера деятельности не совпадает).

Разных вариантов может быть действительно очень много. И трудовые отношения регулируются по ТК, как и раньше. А вот то, что касается дополнительной занятости, где нет чётко выраженных ролей «работодатель» и «работник», то в таком случае имеет смысл зарегистрироваться в качестве самозанятого. Правда, в настоящем – далеко не во всех регионах.

Налоговый режим для самозанятых в качестве пилотного проекта будет действовать пока что в Калужской и Московской областях, в самой Москве и в Татарстане. Предполагаемое время проведения эксперимента – 10 лет, начиная с 2019.

Одним словом, ответ на вопрос о том, можно ли заключить договор с самозанятым, положительный. Причём и проблем с тем, как нанять, тоже никаких нет: трудовые отношения с таким лицом оформляются как с самым обычным работником. То есть статус самозанятого никак не влияет на отношения сотрудника компании с работодателем. Не имеет значения и то, кто именно его нанял: ИП или ООО.

Попытка обмануть ФНС РФ может плохо закончиться

Однако некоторые работодатели уже попытались нанять самозанятое лицо, заключив с ним гражданско-правовой договор. А отдельные даже начали увольнять своих сотрудников, чтобы перезаключить с ними контракты. ФНС РФ предупреждает, что делать этого не стоит:

Такие схемы очень легко просматриваются. Налоговой не составит особого труда установить взаимосвязь между работодателем и бывшим работником. Учтите ещё, что в течение 2 лет после увольнения доход, полученный от компании работодателя, не будет облагаться в рамках нового налогового режима. То есть обмануть систему расторжением трудового договора и заключением гражданско-правового не получится.

Поскольку работодатели оформляют свои отношения с самозанятыми посредством гражданско-правовых договоров, ФНС РФ просто использует уже хорошо знакомые и давно отработанные схемы для выявления подобной незаконной налоговой оптимизации.

Обнаружить попытки сэкономить очень легко: на них указывает истинный характер взаимоотношений, регулярность проведения выплат, использование терминов из ТК РФ в таком договоре и прочее. Даже наличие одного соответствующего соглашения может стать основанием для выездной налоговой проверки. А они в последние годы проводятся намного эффективнее и обычно заканчиваются серьёзными штрафами – в лучшем случае. В худшем работодателю может угрожать возбуждение уголовное дело за уклонение от налогов, а иногда и за мошенничество.

Статус самозанятого не соответствует интересам работника. Он не даёт социальную защиту, не гарантирует, что у вас будет высокая пенсия. Разорвать гражданско-правовой договор намного легче, чем трудовой. То есть у работника пропадает защищённость, которую ему обеспечивает ТК РФ. Поэтому соглашаться на подобное предложение даже ради большей зарплаты не стоит.

Оформление гражданско-правового договора не отвечает интересам и работодателя. Причём налоговые риски – это только часть проблемы. Гражданско-правовой договор означает, что у вас нет работника, вы имеете дело с исполнителем. А разбираться с заказом он может где угодно, необязательно в офисе. Его нельзя оштрафовать за опоздание или же за ненадлежащий внешний вид, уволить – за несоответствие требованиям, которые актуальны в отношении к конкретной должности. Претензии можно предъявлять исключительно к результату работы. И это далеко не всегда удобно.

Гражданско-правовой договор не создавался для регулирования трудовых отношений. Поэтому такое соглашение плохо подходит для этой цели. Использование именно гражданско-правового договора в качестве замены трудового приведёт не только к проблемам с ФНС РФ, но и к многочисленным конфликтам, причём разрешить их будет трудно.

Трудоустройство самозанятого: что ещё нужно учитывать

Работник может быть самозанятым, ИП или даже и тем, и другим: оформлять его всё равно нужно будет как сотрудника. Однако если сферы деятельности компании и такого лица пересекаются, то учтите, что здесь появляются другие риски. В частности, работник может увести у вас клиентов, особенно если для оказания той или иной услуги не требуется большая команда.

Это не значит, что нанимать самозанятых нельзя. Просто при заключении с ними, впрочем, как и при подписании любых других договоров, нужно тщательно всё обдумать, учесть риски, взвесить «за» и «против».

Введение налогового режима для самозанятых создало больше возможностей для людей: можно платить меньше налогов, не разбираться с огромным количеством документов, а решать такие вопросы быстро и удобно. Тем не менее речь по-прежнему идёт об эксперименте. И он вызывает очень много вопросов, на которые ФНС РФ начинает постепенно отвечать.

Оформить трудовые отношения с самозанятым можно: так же, как и с другими физическими лицами. А вот заменить все выплаты в ФНС РФ, ПФР и прочее на проценты, которые перечисляют государству самозанятый, нельзя. В противном случае у вас могут возникнуть довольно серьёзные проблемы с налоговой инспекцией. Поэтому лучше не экспериментировать.

Если вам нужна наёмная рабочая сила, не всегда нужно брать людей в штат и становиться работодателем со всеми вытекающими обязанностями. Иногда можно привлечь ИП, самозанятого или обычного «физика» и сэкономить. Рассказали когда и как нужно нанимать людей, чтобы не переплатить, но и не нарушить закон. Бонусом — бесплатные шаблоны договоров.

Сотрудник в штате, ИП, самозанятый и просто физлицо: в чём разница

От того, каким образом наняли человека, зависят обязанности и траты работодателя. Для примера возьмем бухгалтера, которому платят 50 тысяч рублей в месяц, и посчитаем затраты по каждому варианту.

Сотрудник в штате. Это человек, оформленный по трудовому договору. За него нужно перечислять НДФЛ и страховые взносы на 4 вида обязательного страхования: пенсионное, социальное, медицинское и от несчастных случаев на производстве.

Кроме того, работодатель за свой счет оборудует рабочее место и предоставляет все необходимое для выполнения обязанностей. Наёмный сотрудник имеет право на отпуск, больничные, декретные. Его нельзя просто так уволить — все возможности для увольнения по инициативе работодателя прописаны в Трудовом кодексе.

Зарплату наемному сотруднику нужно перечислять 2 раза в месяц. Её нельзя просто взять и урезать — для этого тоже нужны веские причины, либо согласие работника.

НДФЛ удерживают за счёт сотрудника: 50 000 руб. * 13% = 6 500 руб.

Сотрудник получит деньги за минусом НДФЛ: 50 000 руб. — 6 500 руб. = 43 500 руб.

Взносы работодатель платит за свой счёт. Предположим, что наш работодатель представитель малого бизнеса и взносы на страхование от несчастных случаев платит минимальные — 0,2%. Тогда взносы с зарплаты бухгалтера составят 9 419,5 руб. В итоге бухгалтер получит на руки 43 500 руб., а работодателю это обойдется в 59 419,5 руб. Это только зарплатные расходы. Здесь не учтены расходы на оборудование рабочего места, ПО и обучение.

Индивидуальный предприниматель. Это подрядчик, который вместо штатного бухгалтера оказывает вам бухгалтерские услуги по договору. Ваша обязанность — просто заплатить ему оговоренную сумму. Налоги и взносы ИП платит за себя сам. Обеспечивать ему технику и ПО для работы, оплачивать отпуска и больничные вы тоже не обязаны. В любой момент можно отказаться от услуг ИП и найти другого подрядчика.

Затраты на услуги бухгалтера-ИП с гонораром в 50 000 руб. — 50 000 руб. Никаких дополнительных расходов нет.

Самозанятый. Здесь все то же самое, что с ИП. Самозанятый — это такой же подрядчик, который сам за себя платит налоги и взносы. Он может быть со статусом ИП и без него. Разница для нанимателя лишь в том, что ИП переводят деньги на расчётный счёт, а самозанятому без статуса ИП — на счёт физлица.

Затраты на услуги самозанятого бухгалтера с гонораром в 50 000 рублей — 50 000 рублей. Дополнительные расходы в виде банковской комиссии могут возникнуть при переводе денег на карту физлица — это зависит от тарифов банка.

Физлицо без статуса ИП и самозанятого. Вы не берёте человека в штат, а просто заказываете ему услуги по договору. Но НДФЛ и взносы за такого подрядчика платить нужно почти так же, как по трудовому договору. Разница лишь в том, что не нужно платить за социальное страхование и от несчастных случаев. А вот за пенсионное и медицинское — нужно.

НДФЛ: 50 000 руб. * 13% = 6 500 руб.

Исполнитель получит деньги за минусом НДФЛ: 50 000 руб. — 6 500 руб. = 43 500 руб.

Предположим, что заказчик из малого бизнеса. Тогда взносы с гонорара на пенсионное и медицинское страхование составят в общей сложности 8 968 руб. Разница с затратами на работника по трудовому договору всего 450 рублей. Но при этом не нужно обеспечивать условия труда, платить больничные и отпускные, и соблюдать другие трудовые гарантии.

Физлицо без статуса ИП и самозанятого — это самый дорогой вариант после трудового. Гораздо выгоднее нанять такого же специалиста, но в статусе ИП или самозанятого. Сейчас самозанятость действует в большинстве регионов России, и найти такого исполнителя не проблема. Даже если исполнитель живет там, где самозанятости пока нет, но дистанционно оказывает услуги заказчику из региона, где она есть — он тоже может зарегистрироваться как самозанятый (письмо ФНС № СД-4-3/23424 от 18 ноября 2019г.).

Привлекать внешних специалистов вместо штатных выгодно не только из-за НДФЛ и взносов. Часто за те же самые или даже меньшие деньги можно найти более квалифицированного исполнителя. Опытный бухгалтер или юрист не будет сидеть весь день в офисе за 20 тысяч рублей. И лучше заказывать услуги ему, чем иметь в штате слабенького специалиста, согласного отсиживать полный день за эти деньги.

Когда можно привлекать ИП и самозанятых вместо штатных сотрудников

При всех выгодах работы с ИП и самозанятыми заменить ими всех штатных сотрудников не получится. Это будет грубейшее нарушение, за которое и трудовая инспекция оштрафует, и налоговики доначислят НДФЛ и взносы.

Заменить штатных сотрудников подрядчиками можно только в том случае, если речь не идёт о выполнении постоянной трудовой функции. В расчётах мы привели в пример бухгалтера. Этот вариант подойдет, если вам не нужно, чтобы бухгалтер постоянно присутствовал в офисе и для него нет загрузки на целый день. Вы заказываете ему определенный объём работ (например, подготовка отчетов), который он выполняет на своей территории и когда ему удобно, но в оговоренные сроки.

Таким же образом можно отдать на аутсорсинг работу юриста, маркетолога, транспортные услуги, уборку и логистику. То есть то, что напрямую не связано с производственным процессом, и где можно измерить конкретный результат. Например, юристу вы платите за составленную претензию и за представление интересов в суде, маркетологу — за проведенное исследование и составление стратегии, бухгалтеру — за обработку первички и заполнение декларации. Чтобы делать всё это, исполнителю не нужно находиться рядом с вами в офисе с 8 до 17 часов и работать только на вас.

Не получится привлечь подрядчика вместо слесаря у станка, продавца или кассира, секретаря и других специалистов, которые выполняют постоянную трудовую функцию, обязаны находиться для этого на рабочем месте и подчиняться правилам внутреннего распорядка. Таких сотрудников можно нанять только по трудовому договору.

Меры предосторожности

Специалисты-подрядчики — это не ваши подчиненные. Договоры с ними должны быть составлены так, чтобы их не приняли за трудовые. Не должно быть регулярных фиксированных выплат без привязки к результату, графика работы и обязанности подчиняться внутренним правилам. И уж тем более такие специалисты не должны постоянно трудиться в вашем офисе и работать только на вас. У них должны быть другие клиенты, иначе вас могут обвинить в скрытых трудовых отношениях.

При оплате услуг оформляйте акты выполненных работ, в которых подробно расписано за что именно вы платите. Опасно писать просто «Услуги юриста» или «Услуги бухгалтера» с общей суммой. Из акта должно быть видно, какую конкретную работу выполнил специалист.

Вас не накажут только за то, что договор похож на трудовой, в акте нет подробностей, или человек выполнял работу в вашем офисе. Все это привлечет внимание проверяющих и даст им повод копнуть глубже. Но рассматривать будут все факты в совокупности и из них сделают вывод, были скрытые трудовые отношения или нет.

Свои особенности есть в работе с самозанятыми. Нельзя заказывать услуги самозанятому, который работает или раньше работал у вас в штате и с тех пор не прошло двух лет. Если бывший сотрудник — не самозанятый, а ИП, это тоже может вызвать вопросы, хотя прямого запрета на работу с такими ИП нет.

Перед каждым платежом самозанятому подрядчику проверяйте, действительно ли у него сейчас есть этот статус. Проверить можно в бесплатном сервисе ФНС. На каждую оплату требуйте чек — без него не сможете включить эту оплату в расходы.

Выводы

Если речь не идет о выполнении постоянной трудовой функции по основной деятельности, вместо сотрудников в штат можно нанимать подрядчиков в статусе физлица, ИП или самозанятого. Они получают не зарплату за время работы, а гонорар за конкретный объем выполненных работ.

Выгоднее всего работать с ИП и самозанятыми, т.к. за них не нужно платить НДФЛ и взносы. Но нужно быть осторожными и не скрывать таким образом трудовые отношения — иначе работодателя оштрафуют и обяжут выплатить НДФЛ и взносы.

Ещё выгоднее отдать бухгалтерию на аутсорсинг в «Моё дело Бухобслуживание». На вас будет работать не один специалист, а целая команда, которая состоит из бухгалтера, юриста, кадровика и бизнес-ассистента. Наша ответственность застрахована на 100 млн рублей, и по договору мы сами платим штрафы, если они возникнут по нашей вине.

Работать с самозанятыми выгодно: не надо платить за них НДФЛ 13%, страховые взносы и сдавать отчётность, а оплату их работ и услуг можно относить к расходам — и уменьшать налоги к уплате. Но если неправильно оформить отношения с такими сотрудниками, работодатель рискует: налоговая доначислит налоги, страховые взносы и выпишет штраф.

Если вам некогда читать всю статью, смотрите блок «Коротко» в конце материала.

Чтобы начать работать с самозанятым, проверьте его статус, заключите договор и собирайте чеки после каждой оплаты. Вот как это сделать.

Если вы только начинаете сотрудничать с самозанятым, удостоверьтесь, что он действующий плательщик налога на профессиональный доход. Бывает, что некоторые становятся самозанятыми, а потом снимаются с учёта. Работодатели, не зная этого, продолжают работать с ними как с самозанятыми: не платят за сотрудников подоходный налог и страховые взносы. Если налоговая об этом узнает, вам нужно будет заплатить за бывшего самозанятого НДФЛ и внести взносы в Пенсионный фонд и Фонд обязательного медицинского страхования.

Проверить статус самозанятого можно двумя способами: попросить сотрудника прислать справку о постановке на учёт или пробить самозанятого по ИНН на сайте налоговой. Обе проверки равнозначны и бесплатны. Выбирайте тот способ, который удобнее.

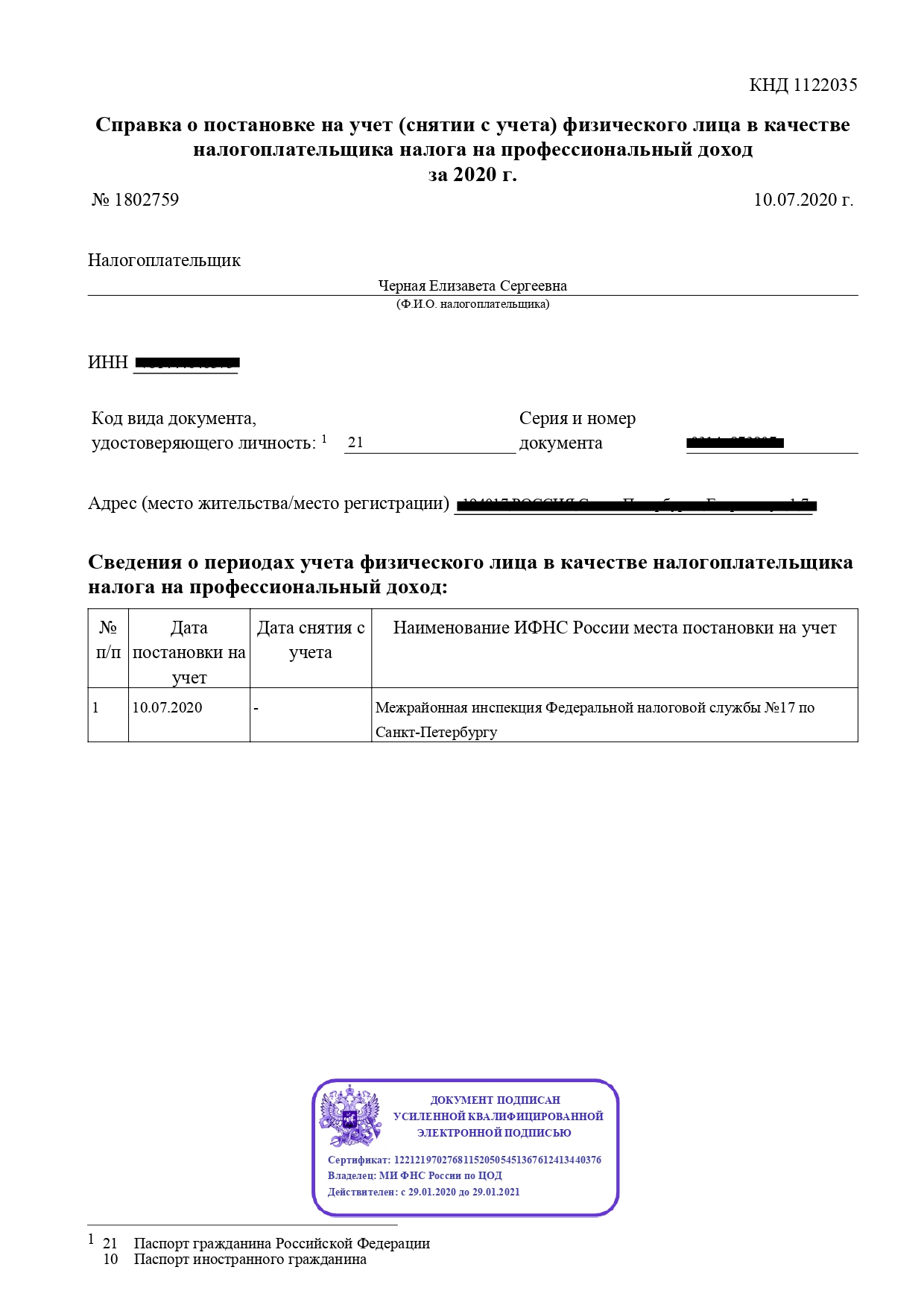

Справка о постановке на учёт. Попросите самозанятого прислать справку из приложения «Мой налог». Такая справка формируется бесплатно.

Справка о постановке самозанятого на учёт

Проверка по ИНН на сайте налоговой. Если самозанятый не может прислать справку, например у него нет интернета или приложение «Мой налог» работает с перебоями, вы можете самостоятельно проверить статус сотрудника. Налоговая предлагает работодателю проверять статус самозанятых . Для этого надо ввести ИНН сотрудника и дату, на которую вы хотите узнать статус.

Проверка статуса самозанятого на сайте налоговой

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг. Можно подписать такой договор один раз перед началом работы или подписывать его перед каждой оплатой в виде договора-счёта-акта. Второй способ подойдёт, если вы будете оформлять с самозанятым акты выполненных работ.

Договор с самозанятым немного отличается от того, который работодатель подписывает с обычными сотрудниками. Вот примеры формулировок, которые содержит договор с самозанятым. Используйте их или подобные.

Сафонова Ольга Сергеевна, являющаяся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход № ХХХXX, именуемая далее «Исполнитель», с одной стороны, и Общество с ограниченной ответственностью «Космос», в лице Генерального директора Бухарова Ивана Олеговича, действующего на основании Устава, далее именуемое «Заказчик», с другой стороны (далее «Стороны»), заключили настоящий договор (далее – «Договор») о нижеследующем.

Работодатель не платит НДФЛ и страховые взносы

Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ.

Самозанятый обязан выдавать чеки

Исполнитель обязуется при получении оплаты от Заказчика предоставлять чеки из приложения «Мой налог».

Самозанятый обязан сообщить об утере статуса самозанятого

В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета.

Вот шаблон договора-счёта-акта , который можно скачать и адаптировать под себя.

Если вам привычнее заключить типовой гражданско-правовой договор перед началом работы, используйте этот документ .

Важно. Отношения с самозанятым регулирует гражданско-правовой договор, а не трудовой. Поэтому в договоре с самозанятым не должны быть прописаны должностные обязанности, штатное расписание, режим рабочего времени и времени отдыха. Если включить эти пункты в договор с самозанятым, при проверке налоговая может посчитать такой договор трудовым — и обязать работодателя доплатить за сотрудника налоги и взносы.

После того, как самозанятый выполнил работы или услуги, он должен прислать чек из приложения «Мой налог». Чек — подтверждение оплаты и гарантия того, что работодателю не надо платить НДФЛ и взносы. Без чека вы не можете отнести сумму, которую перевели самозанятому, к расходам и провести её в бухгалтерии. А если налоговая во время проверки на увидит чеки по выплатам, то обяжет работодателя доплатить за сотрудника НДФЛ и страховые взносы, а также оштрафует. Штраф составит 20% от суммы, недоплаченной в бюджет.

Чек из приложения «Мой налог»

Проверьте чек. Получив чек, убедитесь, что он верный. Если вы заплатили самозанятому 5 тысяч рублей, а он выдал чек на 4 тысячи, то вы не сможете подтвердить расходы в бухгалтерии. Проверьте на чеке вид работ, сумму, ИНН заказчика и исполнителя. Если обнаружите ошибку, попросите самозанятого аннулировать чек в приложении «Мой налог» и выбить его заново.

Как хранить чеки. Самозанятый может выдавать чеки в электронном и бумажном виде. Хранить чеки вы можете в любом удобном формате. Например, можно складывать электронные чеки в папку сотрудника в облачном хранилище. Так вы не рискуете потерять документы при переустановке системы или очистке компьютера от вирусов.

Сколько хранить чеки. ИП обязаны хранить чеки четыре года, а компании — пять лет.

Если вы не получили чек. Бывает, что самозанятый не прислал чек: забыл, не смог или не было времени. Если вы не получили чек, напомните об этом сотруднику. Если самозанятый не выходит на связь, а бухгалтер требует чек, можно оставить жалобу на сайте налоговой. Для этого воспользуйтесь сервисом «Обратиться в ФНС» . Налоговики свяжутся с самозанятым, потребуют представить чек и выпишут ему штраф за работу без чека, чтобы в будущем он совершал подобных нарушений.

Чтобы оставить жалобу на самозанятого, выберите раздел «Иные обращения»

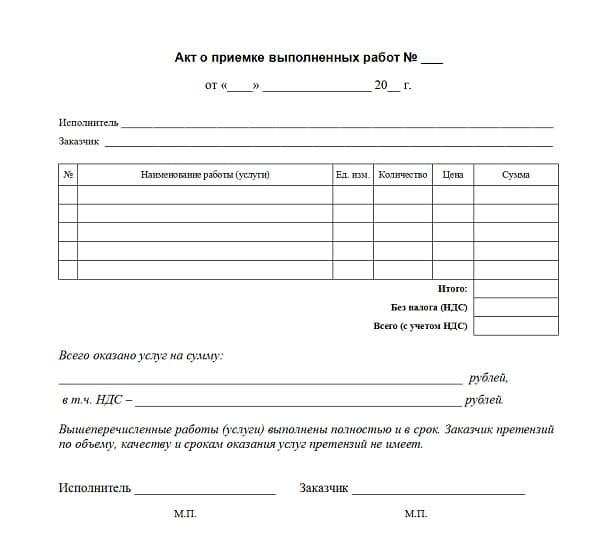

Чек обязателен, акт — на ваше усмотрение. Некоторые работодатели регулярно подписывают с самозанятым акт выполненных работ: это добавляет бумажной работы. Подписывать акты не обязательно, так как закон разрешает работать с самозанятым без них. Акт в этом случае — способ подстраховки для работодателя. То есть гарантия того, что исполнитель выполнил работу и у вас нет взаимных претензий. Такой акт пригодится в спорной ситуации, например, его можно использовать как доказательство в суде.

Так выглядит акт, который подписывают с самозанятым

Коротко: как принять на работу самозанятого

Чтобы проверить статус самозанятого, запросите у него справку о постановке на учёт или проверьте сотрудника по ИНН на сайте налоговой . Это лучше делать перед каждой сделкой.

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг, или договор-счёт-акт.

В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что работодатель не платит НДФЛ и страховые взносы за сотрудника.

ИП обязаны хранить чеки четыре года, ООО — пять лет.

Закон разрешает работать с самозанятым без актов выполненных работ. Акты можно собирать для подстраховки.

Основных правил, которых нужно придерживаться, не так уж и много: не совмещать налог на профессиональный доход с другими налоговыми режимами, не нанимать сотрудников и не перепродавать товары не собственного производства. Если их соблюдать, то можно сохранить статус ИП и расчетный счет.

Давайте разберемся с этими правилами детальнее. Итак, если вы хотите совместить ИП с самозанятостью, то вам придется соблюдать ряд условий.

Отказаться от других спецрежимов

Физлицо вправе одновременно быть ИП и самозанятым, но оно не может совмещать налог на профессиональный доход (НПД) с другими специальными налоговыми режимами — УСН, ЕНВД и ЕСХН. То есть использовать одновременно два налоговых режима нельзя.

Чтобы подтвердить отправку уведомления в налоговой, можно сделать копию или сфотографировать заявление с пометкой о приеме.

Если ИП применяет спецрежим по какому-то виду деятельности, который не попадает под налог на профессиональный доход, он должен платить НДФЛ с доходов от этой деятельности. В этом случае самозанятость по всем доходам, включая доходы от личного имущества, прекращается автоматически.

Обратите внимание на то, что если ИП применяет патентную систему налогообложения, то он сможет оформиться в качестве плательщика НПД только после окончания действия патента или после уведомления им налогового органа о прекращении такой деятельности.

Следить за доходами

Они не должны превышать предела в 2,4 млн руб. в год. Именно такой лимит прописан в Федеральном законе от 27.11.2018 № 422-ФЗ для налога на профессиональный доход. Если же вы выйдете за рамки этого лимита, налоговая непременно уведомит вас о прекращении статуса самозанятого.

Поэтому «важно следить за уровнем своего дохода и в случае его превышения оперативно переходить на другие режимы налогообложения, чтобы избежать уплаты НДФЛ в 13 % и НДС в 20 %, – обращает внимание юрист и генеральный директор «СааС проекта» Изабелла Атласкирова. – Если самозанятое лицо опоздает с переходом на новый режим налогообложения, до конца года ему придется платить налоги по общему режиму налогообложения».

Чтобы избежать такой ситуации, можно снова выбрать спецрежим, подав уведомление в налоговую по месту жительства по стандартной форме в течение 20 дней после прекращения регистрации в качестве самозанятого (ч. 6 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ).

Онлайн-бухгалтерия для нового бизнеса

Не рассчитывать на уменьшение доходов на расходы

В разделе «Вопросы эксперту» Контур.Журнала периодически появляются такие вопросы: как самозанятому вычесть расходы, необходимые для изготовления продукции?

Но если самозанятый занимается изготовлением продукции, то расходы на ее создание не уменьшают доход, полученный от продажи этой продукции. Согласно п. 1 ст. 8 Федерального закона от 27.11.2018 № 422-ФЗ, при применении гражданами НДП не учитываются расходы, связанные с ведением деятельности. Доходом считается вся сумма поступлений от реализации, вне зависимости от количества расходов на развитие бизнеса и чистой прибыли. С этого дохода самозанятые и платят налог — в размере 4 % или 6 % от выручки, в зависимости от того, работают они с физическими или юридическими лицами.

Тем самым НПД отличается от спецрежима УСН с объектом «доходы минус расходы».

УСН с объектом «доходы» может быть выгоднее самозанятости

«ИП на УСН и самозанятые, сотрудничающие с юрлицами, платят один и тот же налог — 6 % от доходов, но при этом у ИП налог уменьшается на сумму страховых взносов, а самозанятые платят страховые взносы в полном объеме, — отмечает юрист и генеральный директор «СааС проекта» Изабелла Атласкирова. – Соответственно, ИП на УСН, сотрудничающий с юрлицами и другими ИП, оказывается в более выгодном положении, чем самозанятый».

Помимо возможности уменьшить налог при УСН можно также копить пенсию с помощью страховых взносов. Кроме того, УСН, в отличие от НПД, позволяет зарабатывать больше 2,4 млн руб. в год и при этом сохранить ту же налоговую ставку.

Вести раздельный учет доходов и расходов

Если ИП помимо предпринимательской деятельности осуществляет иную деятельность в качестве замозанятого, ему придется вести раздельный учет доходов и расходов.

Получая доходы от обычных физлиц, самозанятый применяет налоговую ставку в размере 4 % с доходов. В случае получения доходов от ИП или юрлиц, но отчисляет 6 % с доходов.

Важно обратить внимание на то, что при осуществлении предпринимательской деятельности ИП лучше, если все поступления денежных средств проходят через расчетный счет ИП. Хотя в Письме ФНС РФ от 20.06.2018 № ЕД-3-2/4043@ говорится, что ИП вправе использовать личную банковскую карту, выданную ему как физлицу, для получения денежных средств от покупателей, если договор банковского счета прямо не запрещает использовать личный счет в коммерческой деятельности. Соответственно, указанные доходы учитываются для целей налогового учета, если они произведены для целей предпринимательской деятельности.

Для физлиц-самозанятых, осуществляющих личные услуги, используется личный счет физлица, открытый в банке. При этом самозанятым можно принимать оплату на платежные системы или электронные кошельки. Для этого заключается договор с платежной системой. Онлайн-касса самозанятому не нужна.

Рассчитывать на некоторые привилегии

В частности, при переходе на самозанятость можно сохранить расчетный счет и статус ИП. Но он не сможет нанимать сотрудников и перепродавать товары, которые произвел кто-то другой. Но если он захочет это делать, то ему придется перейти обратно на УСН или другой налоговый режим.

- не признаются налогоплательщиками НДС, за исключением НДС, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области);

- не освобождаются от исполнения обязанностей налогового агента;

- не признаются плательщиками страховых взносов за период применения НПД ИП, указанные в подп. 2 п. 1 ст. 419 НК РФ).

Когда выгоднее полностью закрыть ИП

Если предприниматель, став самозанятым, принимает платежи только от физлиц, расчетный счет для предпринимателей ему не нужен, так же как и сам статус ИП. В этом случае он может подать в налоговую заявление на закрытие ИП.

Наёмный сотрудник работает по трудовому договору, он также является ИП. Может ли он быть еще и самозанятым?

«Препятствий в регистрации в качестве самозанятого для лиц, работающих по трудовым договорам и одновременно являющихся ИП, не существует, — уверяет Изабелла Атласкирова («СааС проект»). – Важно, чтобы деятельность в качестве самозанятого не пересекалась с деятельностью в качестве ИП и не осуществлялась в интересах организации, в которой он трудится по трудовому договору.

Например, можно одновременно работать менеджером в организации, быть собственником магазина в качестве ИП и оказывать услуги по ведению бухгалтерии в качестве самозанятого.

ИП, не использующие труд наёмных работников, не занятые деятельностью, запрещенной самозанятым работникам, и применяющие специальные налоговые режимы (УСН, ЕНВД или ЕСХН), имеют право перехода на уплату НПД».

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Бизнес, учет и отчетность для предпринимателей на УСН, ЕНВД или патенте без участия бухгалтера

Алена, ФИЗ-ЛИЦО-самозанятый: не обязан платить налоги кроме подоходного 6%, но стаж ему не зачисляют. Также он может по желанию отчислять в пфр и стаж будет учитываться.

ИП-самозанятый С НПД: у него те же 6% на доход с юр лиц (с физ лиц 4%)+ обязан отчислять налог в пфр (около 33 тыс.р в год) + фсс (по желанию (около 4тыс.р.в год), если планируете получать соц.пособия аля "по уходу за ребенком" или возврат части суммы за лечение и т.д)

"Важно, чтобы деятельность в качестве самозанятого не пересекалась с деятельностью в качестве ИП. ".

". быть собственником магазина в качестве ИП и оказывать услуги по ведению бухгалтерии в качестве самозанятого."

Нигде больше не могу найти такой формулировки. Мне казалось, деятельность в качестве ИП и качестве самозанятого совпадают. НПД не совместим с другими спец.режимами, что означает "быть собственником магазина в качестве ИП"? Магазина собственной продукции? И где указан запрет совпадения видов деятельности? Про работодателя по трудовому договору понятно: ч. 7, ст. 2, 422-ФЗ "7. Профессиональный доход - доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества."

Если ИП регистрируется в качестве самозанятого и не отказывается от спец.режима, его регистрация в качестве самозанятого аннулируется

Читайте также: