Может ли сотрудник внести деньги на расчетный счет организации

Опубликовано: 03.10.2024

Андрею срочно понадобилось пополнить счет фирмы, чтобы расплатиться с поставщиками, и он положил свои деньги на расчетный счет. Налоговики сочли это доходом и заставили заплатить налог.

Алине нужна была наличность, она решила снять крупную сумму со счета фирмы, а документы оформить позже. Но банк отказался проводить операцию и заблокировал счет.

В статье расскажем, как владельцам компаний правильно вносить и снимать деньги, чтобы не было проблем с налоговой и банком.

Если на счете не хватает денег для расчетов с поставщиками, сотрудниками или налоговой инспекцией, вы можете помочь фирме и внести личные деньги на время или безвозвратно. Сделать это можно тремя способами.

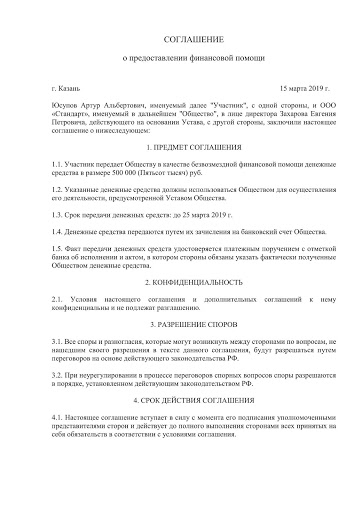

Оформить финансовую помощь учредителя

Учредитель дарит деньги фирме. Для этого оформляют соглашение о безвозмездной финансовой помощи.

После этого учредитель вносит деньги в кассу или перечисляет на расчетный счет с назначением платежа «Безвозмездная помощь учредителя по соглашению №_____ от __________».

Уставный капитал от такой помощи не меняется, доля учредителя не увеличивается.

Лучше, если деньги внесет учредитель с долей более 50%, тогда такая помощь не считается доходом, налоговая не берет с нее налоги. Если доля учредителя 50% и меньше, налог придется заплатить. Сумма зависит от системы налогообложения.

|  |

Учредитель может дать деньги компании не насовсем, а в долг, с процентами или без. Это оформляют договором займа, в котором прописывают сумму и условия.

Заемные деньги не считаются доходом фирмы, их возврат не будет ни расходом фирмы, ни доходом учредителя. Но если заем процентный, фирма должна удержать с процентов НДФЛ, а сумму процентов может включить в расходы.

Учредитель вправе простить долг фирме и не требовать деньги обратно. Для этого оформляют соглашение о прощении долга.

Если доля учредителя-заимодавца 50% и меньше, фирме придется заплатить налог с прощенного долга, потому что он считается доходом.

Внести дополнительные вклады в уставный капитал

Это самый долгий, хлопотный и затратный вариант. Все участники вносят дополнительную сумму в уставный капитал, при этом номинальная стоимость доли каждого участника увеличивается, а соотношение долей — нет.

Этап 1. Участники общества проводят общее собрание, принимают решение увеличить уставный капитал за счет дополнительных взносов, оформляют протокол. Единственный учредитель оформляет решение единственного участника.

Этап 2. В течение двух месяцев участники вносят дополнительные вклады.

Этап 3. В течение месяца проводят еще одно собрание, чтобы утвердить итоги внесения дополнительных вкладов и изменения в уставе.

Этап 4. Оформляют заявление по форме Р13001 и отправляют в налоговую, затем получают итоговые документы.

Проходить этот квест только чтобы пополнить счет фирмы, нецелесообразно. Лучше оформить финансовую помощь или заем от учредителя.

Пока деньги принадлежат фирме, снимать их на личные нужды нельзя. Есть несколько официальных способов перевести деньги на счет владельцев бизнеса.

Выплатить дивиденды участникам

Дивиденды можно выплачивать с периодичностью, которая прописана в уставе: раз в квартал, полугодие или год.

- фирма сработала в убыток и чистой прибыли нет;

- чистые активы меньше уставного капитала;

- уставный капитал внесли не полностью;

- есть признаки банкротства.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация оказывает услуги в том числе физическим лицам. Физические лица оплачивают услуги следующим образом: вносят деньги в кассу банка, банк перечисляет деньги на расчетный счет организации.

Нужно ли организации применять контрольно-кассовую технику? Если да, то в какой момент оформить кассовый чек: в день внесения наличных средств или в день формирования выписки? Что делать, если физическое лицо ошиблось с номером договора?

Рассмотрев вопрос, мы пришли к следующему выводу:

При получении на расчетный счет денежных средств от покупателей (клиентов) - физических лиц (не ИП) за товары, работы, услуги организация обязана применять ККТ и оформлять кассовые чеки (БСО) не позднее рабочего дня, следующего за днем получения оплаты на счет организации.

В связи с чем необходимо организовать своевременное формирование и/или получение банковской выписки о движении денежных средств на расчетном счете организации. Наименее рискованным будет формирование выписки за день не позднее следующего дня и своевременное (в течение этого же дня) внесение записей о расчетах с контрагентами в бухгалтерский учет для последующего оформления кассовых чеков по суммам, идентифицированным как расчеты с физическим лицами (не ИП).

При выявлении оплаты, ошибочно поступившей на счет организации, необходимо в течение 10 дней с даты получения выписки в письменной форме сообщить о данном факте банку, который организует возврат средств отправителю. В противном случае полученные денежные средства могут быть признаны судом неосновательным обогащением. Поскольку такое поступление не является расчетом для целей Закона N 54-ФЗ, то на эту сумму кассовый чек (БСО) не оформляется.

Обоснование вывода:

Исходя из требований п. 1 ст. 1.2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации" (далее - Закон N 54-ФЗ) обязанность применения ККТ возникает у организаций и ИП каждый раз, когда они осуществляют расчеты в виде:

- приема (получения) и выплаты денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги;

- приема (получения) и выплаты денежных средств в виде предварительной оплаты и (или) авансов;

- зачета и возврата предварительной оплаты и (или) авансов;

- предоставления и погашения займов для оплаты товаров, работ, услуг;

- предоставления или получения иного встречного предоставления за товары, работы, услуги.

Исключения, когда не применяется ККТ, составляют случаи, указанные в ст. 2 Закона N 54-ФЗ.

В частности, ККТ не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа (далее - ЭСП) с его предъявлением (п. 9 ст. 2 Закона N 54-ФЗ) (смотрите также письмо Минфина России от 22.01.2019 N 03-01-15/3427).

Таким образом, при расчетах с физическим лицами, не являющимися индивидуальными предпринимателями, ККТ применяется независимо от способа расчета - наличными деньгами или в безналичном порядке, в т.ч. через кассу кредитного учреждения.

Момент расчета при получении оплаты от физического лица (не ИП) на расчетный счет

В общем случае ККТ после ее регистрации "применяется на месте осуществления расчета с покупателем (клиентом) в момент осуществления расчета тем же лицом, которое осуществляет расчеты с покупателем (клиентом), за исключением случаев, предусмотренных настоящим Федеральным законом" (п. 1 ст. 4.3 Закона N 54-ФЗ).

Однако при расчетах (не являющихся расчетами через Интернет, указанными в п. 5 ст. 1.2 Закона N 54-ФЗ), осуществленных покупателем (клиентом) (физическим лицом, не ИП) в безналичном порядке, путем перечисления денежных средств на расчетный счет организации, кассовый чек (БСО) должен быть сформирован не позднее рабочего дня, следующего за днем осуществления расчета (п. 5.4 ст. 1.2 Закона N 54-ФЗ)*(1).

При этом в Законе N 54-ФЗ не установлено, что считать "днем осуществления расчета" для случаев безналичной оплаты (при перечислении средств на расчетный счет).

По нашему мнению, днем осуществления расчета в виде приема (получения) денежных средств в безналичном порядке за работы, услуги признается день поступления средств на расчетный счет организации*(2).

В связи с чем необходимо организовать своевременное формирование и/или получение банковской выписки о движении на расчетном счете организации. Наименее рискованным будет формирование выписки за день и внесение записей о расчетах с контрагентами в бухгалтерский учет не позднее утра следующего дня.

Налоговые органы разъясняют, что при получении денежных средств от покупателя (клиента) кассовый чек должен быть оформлен не позднее дня идентификации организацией денежных средств, поступивших на ее расчетный счет в качестве оплаты услуги(п. 5.4 ст. 1.2 Закона N 54-ФЗ, письма ФНС России от 26.10.2018 N ЕД-4-20/21001@ и от 23.11.2018 N ЕД-4-20/22775).

То есть о совершении расчета с покупателем (клиентом) организация как пользователь ККТ может получить информацию только от банка (из банковской выписки из системы "Клиент-Банк"). После получения выписки по счету бухгалтер "разносит выписку" - вносит соответствующие записи на счета расчетов с контрагентами. И только на момент данных действий бухгалтер получит информацию о том, от кого и за что поступили денежные средства.

Позиция налогового органа объясняется, на наш взгляд, тем, что ответ на вопрос, возникает ли обязанность применять ККТ, в первую очередь зависит от того, образует ли то или иное получение (выплата) денежных средств природу расчета в смысле Закона N 54-ФЗ (смотрите, например, п. 3 письма ФНС России от 10.08.2018 N АС-4-20/15566@, письмо ФНС России от 12.12.2018 N ЕД-4-20/24113@).

Идентификация платежа

Таким образом, для квалификации поступивших средств как расчета для целей Закона N 54-ФЗ необходимо идентифицировать поступившие денежные средства - определить от кого и за что поступили средства.

Дело в том, что:

1) не все поступления от физическим лиц требуют применения ККТ, а только те, которые подпадают под понятие "расчеты". При этом плательщик должен быть идентифицирован как покупатель (клиент) (т.е. лицо, с которым имеются договорные отношения);

2) и если плательщик не идентифицирован, то денежные средства считаются ошибочно поступившими (т.е. поступившими от лица, с которым у организации отсутствуют какие-либо договорные отношения).

Ошибочно поступившие на расчетный счет денежные средства не считаются оплатой за товары, работы, услуги (т.е. не признаются расчетом для целей Закона N 54-ФЗ) и в силу ст. 1102 ГК РФ подлежат возврату, поскольку в противном случае являются неосновательным обогащением получателя. Смотрите также письмо ФНС России от 12.12.2018 N ЕД-4-20/24113@.

При этом владелец счета обязан в течение 10 дней после получения банковской выписки в письменной форме сообщить кредитной организации о суммах, ошибочно записанных в кредит или дебет счета. При непоступлении от клиента в указанные сроки возражений совершенные операции и остаток средств на счете считаются подтвержденными (п. 2.1 ч. III приложения к Положению ЦБ от 27.02.2017 N 579-П "О плане счетов бухгалтерского учета для кредитных организаций и порядке его применения").

К сведению:

Если плательщик идентифицирован организацией как лицо, с которым имеются договорные отношения (договор оказания услуг, счет) и, соответственно, имеется информация, что данное лицо является индивидуальным предпринимателем, то организация вправе на основании п. 9 ст. 2 Закона N 54-ФЗ не применять ККТ.

В случае, когда по поручению покупателя (клиента) (организации или ИП) платеж по договору (или счету) совершает физическое лицо, то все равно для целей применения Закона N 54-ФЗ признается, что расчет осуществлен между организацией как пользователем ККТ и другой организацией или ИП (на основании информации, полученной от покупателя (клиента), о том, что оплату за него совершит третье лицо). Физическое лицо, которое по поручению организации или ИП перечисляет денежные средства организации за услуги, которые оказаны или должны быть оказаны организации или ИП, не признается покупателем (клиентом), и ККТ не применяется. Ведь какие-либо товары, работы, услуги он не приобретает*(3).

Во втором случае идентификация покупателя (клиента) может быть осуществлена на основании доверенности на совершение расчетов либо на основании информации, указанной в поле "Назначение платежа" платежного поручения. Также важным фактором взаимодействия организаций (ИП) является договор. В случае если платеж поступил от физического лица, но у организации имеется информация, что расчет совершается с юридическим лицом или ИП (в платежном поручении указаны данные договора, счета, доверенность, выданная физическому лицу на совершение оплаты и т.п.), то поступившие денежные средства квалифицируются как расчет с покупателем (клиентом) - юридическим лицом или ИП.

Однако отметим, что официальных разъяснений Минфина России или ФНС России, которые бы однозначно подтверждали данный вывод, пока нет. Не исключено, что контролирующие органы будут формально подходить к решению этого вопроса, и на все платежи, полученные от физических лиц (независимо от основания) (за исключением ошибочных платежей) требовать оформлять кассовый чек (БСО).

Штраф на неприменение ККТ

Неприменение ККТ влечет наложение административного штрафа, предусмотренного ч. 2 ст. 14.5 КоАП РФ:

- на должностных лиц - в размере от одной четвертой до одной второй размера суммы расчета, осуществленного без применения ККТ, но не менее десяти тысяч рублей;

- на юридических лиц - от трех четвертых до одного размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения ККТ, но не менее тридцати тысяч рублей.

Нарушение порядка применения ККТ (несвоевременное оформление фискальных документов, например) признается нарушением порядка применения ККТ, за которое ч. 4 ст. 14.5 КоАП РФ предусмотрена ответственность в виде предупреждения или наложения административного штрафа:

- на должностных лиц в размере от полутора тысяч до трех тысяч рублей;

- на юридических лиц - в размере от пяти тысяч до десяти тысяч рублей.

Привлечь к ответственности за несоблюдение требований к ККТ в силу ст. 4.5 КоАП РФ налоговые органы могут не позднее одного года с момента совершения правонарушения (за исключением длящихся правонарушений, по которым срок давности исчисляется с момента их выявления)*(4).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ткач Ольга

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) При этом такой кассовый чек (БСО) должен быть передан покупателю (клиенту) одним из следующих способов (применительно к предмету расчетов "работа" или "услуга" смотрите также таблицу 29 приложения 2 к приказу ФНС России от 21.03.2017 N ММВ-7-20/229@):

- в электронной форме на абонентский номер или адрес электронной почты, предоставленные покупателем (клиентом) пользователю, не позднее срока, указанного выше;

- на бумажном носителе при первом непосредственном взаимодействии клиента с пользователем или уполномоченным им лицом в случае расчетов за работы и услуги без направления клиенту такого кассового чека (бланка строгой отчетности) в электронной форме.

*(2) При этом по смыслу п. 1 ст. 316 ГК РФ моментом исполнения денежного обязательства является зачисление денежных средств на корреспондентский счет банка, обслуживающего кредитора, либо банка, который является кредитором.

Если должника и кредитора по обязательству, исполняемому путем безналичных расчетов, обслуживает один и тот же банк, моментом исполнения такого обязательства является зачисление банком денежных средств на счет кредитора (п. 26 постановления Пленума ВС РФ от 22.11.2016 N 54).

*(3) Подробнее о платежах через третьих лиц смотрите в ответе на Вопрос: У организации заключены договоры с ООО и ИП (заказчики) по аренде рекламных мест в газете. Каждому заказчику присвоен лицевой счет. Оплату данных услуг заказчик осуществляет через банкоматы банков или сервис "Сбербанк Онлайн". Платеж осуществляется физическим лицом с указанием лицевого счета. Далее денежные средства поступают на расчетный счет организации как платеж от физического лица (сотрудника организации) с указанием лицевого счета. Также данную услугу оплачивают физические лица (самостоятельные заказчики). Платеж осуществляется через банкоматы банков или сервис "Сбербанк Онлайн". Нужно ли в первом и во втором случае применять онлайн-кассу? (ответ службы Правового консалтинга ГАРАНТ, июль 2018 г.)

*(4) Подробнее о привлечении к ответственности по ст. 14.5 КоАП смотрите в ответе на Вопрос: Как к организации можно применить абзац письма Минфина РФ, ФНС РФ от 07.12.2017 N ЕД-4-20/24899: в случае выявления налоговым органом непереданной информации о расчетах пользователь контрольно-кассовой техники может быть привлечен к административной ответственности по каждому выявленному факту? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2018 г.)

Во избежание штрафов и начисления дополнительных налогов заранее необходимо определить законные основания для внесения наличных на расчетный счет.

Во время зачисления иных кроме выручки поступлений, необходимо указать «Пополнение счета личными денежными средствами». Формулировку можно изменить на свое усмотрение, главное – оставить общий смысл.

При внесении денег наемным работником предпринимателя сумма будет восприниматься как сдача выручки.

Не рекомендуется включать в налогооблагаемую базу подарки или займы от друзей, так как из-за этого теряется возможность вывода денег из оборота. Их нужно либо вносить на счет от своего имени, либо оформлять в виде займа с указанием данных займодавца. Кредитные средства, в отличие от подарка, можно снять со счета после указанного в договоре срока.

Еще один способ решения проблемы – добавить человека, пополняющего РС, в число финансового ответственных лиц, имеющих к нему доступ. Совершаются такие действия через банк, в котором обслуживается ИП.

Внесение выручки (полученных в ходе ведения коммерческой деятельности денег) проводится по общепринятому механизму. В таком случае пополнение расчетного счета проводится:

- денежным переводом с другого расчетного или карточного счета;

- через пункты приема наличных;

- через кассу любого финансового учреждения;

- через терминал самообслуживания;

- через системы денежных переводов.

Если вносится не выручка, лучше выбрать такой способ, который позволяет выбрать назначение денежного перевода.

Как потерять минимум средств при пополнении счета

Комиссия за внесение средств на счет зависит от нескольких критериев:

- Банк может взимать процент от всех поступлений независимо от суммы.

- Некоторые финансовые учреждения позволяют избежать комиссий при определенных способах пополнения.

- Есть банки, в которых существуют лимиты на беспроцентное пополнение. В таких случаях комиссия начисляется только при их превышении.

Также большую роль играет выбранный ИП тариф РКО. В особенности это ощутимо при большом движении наличных. Еще дороже обходится не самостоятельная сдача выручки, а ее сбор инкассаторами финансового учреждения.

Как внести наличные на расчетный счет ООО

Сдача выручки ООО происходит так же, как и у ИП. Чтобы не повторяться, перейдем к рассмотрению более сложных ситуаций.

Необходимо понимать, что после регистрации компания не имеет собственных средств. Деньги на счет вносятся ее учредителями. Уставный капитал компании независимо от ее организационной формы формируется из вложений создателей. Доходом считается сумма, которая появляется в результате деятельности и превышает учредительную. Она облагается налогом.

Если возникает необходимость в добавлении дополнительных денег со сторонних ресурсов, важно следовать установленным правилам и учитывать ограничения.

Бесплатно и безопасно внести средства на счет можно несколькими способами:

- Увеличение уставного капитала. Способ сложный, так как требует внесения изменений в Уставе. Средства при этом должен вносить не один человек, а все участники в соответствии со своими долями. Прямой возврат вложенных денег не предусмотрен.

- Внесение денег на счет дополнительного капитала. Такой способ проще предыдущего, так как не требует изменения Устава. Но в назначении платежа участники обязательно должны указать «увеличение чистых активов».

- По договору займа. Происходит все так же, как и у предпринимателей. Различие состоит в том, что ИП не может дать в долг сам себе, а за учредителями сохраняется такое право. Возврат денег при этом проводится без начисления налогов.

- Дарение от основного участника. Безвозмездно оказать материальную помощь компании может только учредитель, владеющий более чем половиной предприятия. Во всех остальных случаях предусмотрено начисление налога на доход.

Все остальные способы зачисления денег на счет воспринимаются как доход и облагаются налогами.

После открытия и регистрации предприятия в госорганах, молодые предприниматели часто сталкиваются с проблемой открытия и ведения расчетного счета. Это логично: в большинстве случаев у начинающих коммерсантов есть понимание, что финансовая культура организации, грамотное и «чистое» ведение бухгалтерии во многом определяют ее экономическое здоровье, статус и перспективы. Поэтому вопросы: какой банк выбрать, как правильно пополнять расчетный счет, как вести бухгалтерию встают на передний план.

Пополнение расчетного счета ООО

Понятно, что если компания открылась недавно, то пока в ее активе нет заключенных сделок и, соответственно, нет никаких перечислений со стороны других предприятий. Однако, никто не отменяет тот факт, что на старте деньги могут понадобиться на раскрутку бизнеса, закупку товаров, внесение предоплат и прочих важных на первоначальном этапе платежей. Да и крупные, давно существующие на рынке предприятия порой также сталкиваются с необходимостью срочного пополнения расчетного счета. Таким образом, назревает вопрос: как пополнить расчетный счет компании, чтобы это не влекло никаких дополнительных затрат и налогов? Опытные бухгалтеры хорошо знают, что существует несколько способов или, говоря казенным языком, обоснований, для пополнения расчетного счета Обществ с ограниченной ответственностью.

Займ между учредителем и предприятием

Самый простой, удобный и распространенный способ пополнения расчетного счета – договор беспроцентного займа между учредителем и организацией.

Оформляется договор займа с директором предприятия, но только в том случае, если он же является и учредителем. Смысл его в том, что учредитель дает в долг предприятию свои личные средства. Оформить данный займ можно как единым траншем, так и по частям.

Однако, необходимо помнить о том, что любой займ подразумевает возврат средств, так что в дальнейшем фирма обязана будет вернуть деньги с расчетного счета своему учредителю.

Отразить оформление займа во внутренней документации фирмы можно по-разному. Это может считаться дополнительным вкладом учредителя в имущество организации, а может быть задокументировано, как увеличение активов через формирование добавочного капитала. В первом случае есть немаловажный нюанс: если соучредителей у ООО несколько, то каждому из них придется внести равную долю с другими участниками Общества.

Увеличение уставного капитала

Иногда предприниматели предпочитают оформлять помощь своему предприятию как пополнение уставного капитала. Правда, к этой процедуре прибегают нечасто, поскольку, хоть она и вполне понятная, но довольно трудоемкая. Все изменения, в том числе взносы в уставной капитал, нужно обязательно отражать в уставных документах, а, значит, придется побегать по регистрирующим государственным органам и структурам.

Безвозмездное дарение от учредителя

Еще один сравнительно популярный способ пополнения расчетного счета ООО – договор дарения. Такую операцию также называют просто финансовой помощью и оформляют чаще как Соглашение.

Здесь тонкость заключается в том, что договор дарения для ООО может оформить только учредитель, не являющийся коммерческой организацией. То есть, если в учредителях числится физическое лицо или несколько физических лиц или же некоммерческая организация, то оформить пополнение расчетного счета ООО через договор дарения не станет большой проблемой. Единственное, что стоит помнить – вернуть вложенные таким способом в организацию личные средства уже не получится. В случае, если учредителем является коммерческая организация, придется воспользоваться другими способами пополнения расчетного счета.

К сведению! Пополнить расчетный счет ООО можно как наличными средствами, так и безналичными переводами

Пополнение расчетного счета ИП

- Внесение «налички» на расчётный счёт через кассу «своего» банка. Самым простым способом пополнения р/с ИП является внесение наличных средств через кассу того банка, в котором открыт его расчетный счет. Никаких дополнительных затрат и расходов эта процедура не несет, за единственным исключением – траты собственного времени. Но есть и очевидный плюс: банковские специалисты тут же, на месте проконсультируют, как правильно отразить данное поступление. Чаще всего, они рекомендуют обозначить их как «пополнение предпринимательского счета из личных средств» или «внесение личных средств».

- Второй способ пополнения расчетного счета – внесение наличных средств через кассу любого стороннего банка. Понятно, что посторонние банки обслуживать чужих клиентов бесплатно не будут, поэтому в этом случае ИП понесет некоторые затраты в виде комиссии за перевод денег из одной финансовой структуры в другую. При этом, проценты могут быть разными, иногда и довольно высокими.

- Третий способ – это денежный перевод через платежную систему. В этом плане особенно удобна и экономична система Юнистрим. Их множество, выбирайте любую, исходя из актуальных тарифов.

- Внесение средств через банкомат. Сегодняшние реалии таковы, что зачисление собственных наличных средств индивидуальным предпринимателем на его расчетный счет через банкомат можно осуществлять в круглосуточном режиме и без всякого труда в любом отделении близлежащего банка.

Кстати говоря! Любые финансовые вливания на расчетный счет ИП, сделанные самим бизнесменом, независимо от способа перечисления, не будут облагаться никакими налогами, соответственно, ИП не понесет даже самых незначительных потерь.

Логика проста: перекладывание денег из одного кармана в другой не дает никакого дохода. Конечно, нужно стараться вести дела таким образом, чтобы прибегать к пополнению расчетного счета из собственных средств учредителей или индивидуальных предпринимателей как можно реже. Бывают случаи, что вследствие бухгалтерских ошибок или каких-то других факторов, налоговые органы учитывают личные денежные вливания учредителей как доходы, подлежащие налогам. Особенно досадно это бывает при крупных финансовых вложениях, ведь бизнесменам приходится потратить немало сил и времени, чтобы доказать ошибку.

Для начала деятельности общества обязательно требуется регистрация и наличие р/с в банке.

Как внести деньги на расчетный счет ООО

Согласно законодательству РФ, для подтверждения проведения данной операции предоставление документов не требуется.

Для внесения денежных средств на р/с необходимо:

- Учредителю подать поручение банку, обслуживающему ООО, или банку, в котором имеется счет плательщика, провести платеж;

- Банку провести платёж и предоставить уведомление сторонам о проведении платежа;

- В бух. учете ООО верно отобразить приход средств на р/с.

Средства поступают на р/с в виде:

- Средств УК;

- Вклада в имущество организации;

- Займа;

- Дара;

- Оплаты проведенных работ, товаров или услуг.

Для каждого основания внесения средств на р/с требуется документальное подтверждение.

Банки с наиболее благоприятными условиями пополнения р/с

Рассмотрим комиссии, взимаемые в разных банках:

| Банк | Комиссия от суммы |

|---|---|

| Промсвязьбанк | 0 - 0,25% |

| Альфабанк | 0 - 0,3% |

| Восточный | 0,15 - 0,21% |

| Открытие | 0,16 - 0,3% |

| Точка | 0,20 - 1% |

| ДелоБанк | 0 - 0,3% |

| МодульБанк | 0 - 0,5% |

| Сбербанк | 0 - 0,3% |

| Тинькофф | от 99 рублей |

| ЭкспертБанк | 0 - 0,3% |

| УБРиР | Бесплатно |

Пополнение расчетного счет ООО собственными средствами

Денежные средства учредителем организации или кем – то еще не могут вноситься на р/счет через кассу банка.

Зачисление денег на р/с юридического лица требует обоснования и верного отражения в бух. учете.

Иногда может возникнуть ситуация, при которой необходимо произвести неотложный расчет, а на счете не окажется необходимого количества денежных средств. В этом случае можно пополнить р/счет собственными средствами.

На законных основаниях, можно оказать помощь материальную, провести разные платежи, сделать вклад в имущество. Также может быть оформлен заем или пополнен Учредительный капитал ООО.

Внесение средств учредителем

Учредитель имеет право пополнить р/с общества, оказав материальную помощь, внеся свой вклад в имущество или оплатив самостоятельно работы, товары/слуги.

Он также может перечислить деньги на р/счет ООО через кассу банка наличными или со своей карты банка.

Денежная помощь учредителем

Средства переводятся через кассу или с банковской карты. Они предоставляются на любой срок. Возможно взимание комиссии за операцию по переводу средств, в соответствии с тарифами банка.

При наличии доли в УК более 50%, не только не взимается налог с перечисленных средств, но организация может даже возвратить внесенную сумму средств выплатой дивидендов в знак благодарности. Для этого потребуется решение общего собрания акционеров и уплата НДФЛ.

Вклад в имущество общества

Такой вариант хороший тем, что увеличиваются чистые активы организации.

Вклад вносится в одном случае, если в Уставе общества допускается такая возможность.

При отсутствии данного условия, оно должно быть внесено в Устав решением собрания акционеров. На общем собрании должна определиться и общая сумма вклада.

Все учредители вносят средства, пропорциональные их долям. При наличии единственного учредителя, требуется его письменное распоряжение, определение суммы вклада и перевод денег.

Оплата товаров, работы и услуг

Обычно данная оплата проводится плательщиками (в основном, юридическими лицами). Учредитель тоже имеет право пополнить счет ООО. Он может быть пополнен наличными от полученной выручки при продаже, поручением в счет будущей оплаты работы товаров/услуг.

Ключевой момент – наличие договора, являющийся подтверждением совершаемой сделки и обоснование происхождения денег. Также подтверждением являются договоры поставки или услуг. Обоснования отражается в проводках бух. учета.

Пополнение р/с, при отсутствии подтверждения способа поступления средств, противоречит законодательству.

Может ли физическое лицо внести деньги на расчетный счет организации?

Любой гражданин имеет законное право перечислить средства на р/с ООО. Безналичную оплату можно провести со своего р/с через оператора в банке.

Согласно законодательству, при проведении оплаты через терминал, платежные карты, «клиент-банк», электронные кошельки требуется использование ККТ с выдачей чеков.

Внесение денег без оплаты налогов

Законно избежать налогообложения можно при условии, что учредитель, передающий деньги, владеет более 50% акций общества. В этом случае предоставляемая сумма не считается доходом и не облагается налогом.

Также можно в решении о передаче материальной помощи учредителем, передаче вкладов в имущество указывать, что они передаются для пополнения чистых активов организации.

Договор займа

Он является довольно популярным из-за отсутствия налогов. Собственные средства учредителями вносятся с возвратом. Они могут вноситься безвозмездно или с уплатой процентов.

Обязательно оформляется договор займа с указанием суммы займа, срока и порядка возврата средств.

Величина размера передаваемой суммы может быть любой. Срок займа можно продлевать многократно.

Перечислить собственные средства можно наличными переводом или через контрольно-кассовый аппарат. Этим же путем можно вернуть свои средства, предоставленные в займы.

При выдаче денег под проценты, в бух. учете должны отражаться выдаваемые проценты, просрочки выплаты и т. д. Учредитель вносит деньги в заем переводом на счет или через кассу общества.

Пополнение уставного капитала

При регистрации организации часто вносится небольшая сумма средств. Затем УК пополняется за счет долей новых участников, увеличения имущества, вкладов участников общества. Берется кредит, привлекаются инвесторы. Можно получить беспроцентный заем у учредителя.

Изменение в Уставе возможно только в том случае, когда УК оплачен полностью. Поэтому вернуть средства не удастся.

Средства можно внести через кассу организации или переводом через банк.

Для совершения операции отводится 6 месяцев со дня принятия решения.

В налоговую инспекцию необходимо предоставить Устав в новой редакции для утверждения и квитанцию об оплате государственной пошлины.

Используемые проводки

Одним и первичных документов является выписка из банковского счета. В нее входят Дт и Кт. Поступающие средства отражаются по Дт, списываемые – по Кт.

Основанием для подтверждения поступления средств являются банковские выписки.

Основные используемые проводки по Дт:

- Выписка 51 62. Средств за отгруженную продукцию (в виде предоплаты, окончательного расчета);

- Выписка 51 43. Средств за услуги по транспортировке готовой продукции;

- Выписка 51 76. Средств по договорам с иными контрагентами;

- Выписка 51 90. Выручки от выполненных работ/услуг;

- Выписка 51 62.02. Предоплаты за отгрузку товаров.

На р/с поступают платежи не только с безналичным расчетом, но и наличными. Деньги кассир организации может передавать в банк самостоятельно. Также в передачи выручки бывают посредники (терминал и инкассатор). В этом случае появляются дополнительные проводки. В проводках участвует счет безопасного использования 57, указывается в бух. учете фраза: «переводы в пути».

Заключение

Внести деньги на р/с ООО можно наличными и безналичным расчетом. Пополняться счет может физическими лицами, учредителями (разными видами внесения), поступлениями в виде платежей юридическими лицами (наиболее часто).

Пополняться счет также может взятыми кредитами в банке, займами и поступлениями в УК от новых членов общества.

Поступающие средства могут облагаться налогами, а также не требовать обложения налогами.

Согласно закону об ООО, поступающие средства обязательно необходимо указывать в бух. учете общества. Должно обосновываться их появление на счете. В ином случае, данные действия являются незаконными.

Уполномоченные структуры строго следят за соблюдением законодательства в деятельности организации данного вида.

Подтверждением поступления денег на р/с организации является выписка банковского учреждения.

Внесенные деньги на р/с могут иногда даже спасти организацию от разорения. Необходимо отметить, что проводимые действия не должны нарушать требования законодательства РФ и принятого Устава членами организации.

Читайте также: