Можно ли получать зарплату на накопительный счет в сбербанке

Опубликовано: 17.09.2024

Е.М. Тараненко,

автор ответа, консультант Аскон по юридическим вопросам

ВОПРОС

Какой НПА регулирует возможность перечисления заработной платы на сберегательный счет? Это введено примерно в 2014 г.

ОТВЕТ

Возможность перечисления заработной платы работника на счет (любой) в кредитной организации (банке), указанной в заявлении работника, установлена частью 3 статьи 136 Трудового кодекса РФ.

Заработная плата может перечисляться на любой счет работника (ограничений трудовым законодательством не установлено), включая счета по вкладам (сберегательным), если условия договора работника с банком допускают возможность пополнения вклада (статья 841 ГК РФ).

Также перечисление заработной платы работникам государственных и муниципальных органов, учреждений, государственных внебюджетных фондов на банковские счета ограничено статьей 30.5 Федерального закона от 27.06.2011 N 161-ФЗ (ред. от 02.08.2019) "О национальной платежной системе". Согласно указанной статье заработная плата таких работников может перечисляться на банковские счета с использованием банковской карты, только в случае если это банковская карта «Мир» (национальный платежный инструмент). При этом не установлено запрета перечислять заработную плату таких работников на счета, не предполагающие использования банковской карты.

ОБОСНОВАНИЕ

В соответствии с частью 3 статьи 136 ТК РФ (в ред. Федеральных законов от 04.11.2014 N 333-ФЗ, от 26.07.2019 N 231-ФЗ) заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо переводится в кредитную организацию, указанную в заявлении работника, на условиях, определенных коллективным договором или трудовым договором. Работник вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив в письменной форме работодателю об изменении реквизитов для перевода заработной платы не позднее чем за пятнадцать календарных дней до дня выплаты заработной платы.

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом (ч. 1 ст. 1 Федерального закона от 02.12.1990 N 395-1 "О банках и банковской деятельности").

Из анализа правоприменительной практики следует, что денежные средства на выплату заработной платы безналичным путем можно перечислять на счета работников по открытым для них вкладам в банках (иных кредитных организациях), на счета работников, предназначенные для расчета банковскими картами, и на текущие счета физических лиц.

Согласно <Информации> Роструда от 25.03.2019 "Роструд дал разъяснения в части применения работодателями положений статьи 136 Трудового кодекса" при заключении трудового договора целесообразно предлагать работнику сообщить реквизиты банковского счета, на который он хотел бы переводить свою заработную плату.

Если работник не сообщил работодателю реквизиты банковского счета при заключении трудового договора, не запрещено предлагать ему другие банки для перечисления заработной платы. Работодатель вправе оказывать содействие работнику по передаче личной информации в выбранный им банк для открытия банковского счета для последующего зачисления заработной платы. Не допускается навязывать работнику конкретные банки, в том числе под угрозой расторжения трудового договора или иных неблагоприятных последствий. Возникшая у работодателя необходимость выбрать банк не может рассматриваться как единственная для работника возможность получения заработной платы. Запрещается вводить работника в заблуждении относительно порядка получения заработной платы посредством сообщений о единственном банке, в который может быть переведена его заработная плата.

Согласно статьи 841 ГК РФ если договором банковского вклада не предусмотрено иное, на счет по вкладу зачисляются денежные средства, поступившие в банк на имя вкладчика от третьих лиц с указанием необходимых данных о его счете по вкладу. При этом предполагается, что вкладчик выразил согласие на получение денежных средств от таких лиц, предоставив им необходимые данные о счете по вкладу.

Пункт 2 части 5.5 статьи 30.5 Федерального закона от 27.06.2011 N 161-ФЗ (ред. от 02.08.2019) "О национальной платежной системе" (с изм. и доп., вступ. в силу с 15.09.2019) предусматривает, что обязанности кредитных организаций, установленные частями 5 и 5.1 настоящей статьи, возникают при осуществлении операций с оплатой труда работников (персонала) государственных и муниципальных органов, учреждений, государственных внебюджетных фондов.

Согласно части 5 статьи 30.5 Федерального закона от 27.06.2011 N 161-ФЗ (ред. от 02.08.2019) "О национальной платежной системе" (с изм. и доп., вступ. в силу с 15.09.2019) кредитные организации при осуществлении операций с предусмотренными частями 5.5 и 5.6 настоящей статьи выплатами за счет средств бюджетов бюджетной системы Российской Федерации (далее - выплаты) обязаны (за исключением случаев, предусмотренных частью 5.4 настоящей статьи) в сроки, установленные частями 5.3 и 5.6 настоящей статьи:

- предоставлять клиентам - физическим лицам только национальные платежные инструменты в случае, если банковский счет предусматривает осуществление операций с использованием платежных карт. Кредитная организация, предоставляющая национальные платежные инструменты, определяет не менее чем один вид платежной карты (тип продукта в зависимости от предоставляемых клиенту - физическому лицу услуг), которая является национальным платежным инструментом и за предоставление, годовое обслуживание которой, за выдачу наличных денежных средств по которой в указанной кредитной организации, а также в ее банкоматах не взимается плата с клиентов - физических лиц, получающих выплаты, предусмотренные пунктом 4 части 5.5 настоящей статьи;

- зачислять выплаты на банковские счета клиентов - физических лиц, операции по которым осуществляются с использованием национальных платежных инструментов.

Согласно части 5.1 статьи 30.5 Федерального закона от 27.06.2011 N 161-ФЗ (ред. от 02.08.2019) "О национальной платежной системе" (с изм. и доп., вступ. в силу с 15.09.2019) кредитные организации обязаны осуществлять на территории Российской Федерации операции с использованием платежных карт по банковским счетам, на которые зачисляются получаемые клиентами - физическими лицами выплаты, только с использованием национальных платежных инструментов. Положения настоящей части не ограничивают право владельца счета осуществлять операции по такому банковскому счету без использования платежной карты.

Е.М. Тараненко,

автор ответа, консультант Аскон по юридическим вопросам

Сбербанк предлагает своим клиентам несколько видов продуктов, которые направлены на накопление. Воспользовавшись такими банковскими продуктами, собственные средства можно не только накапливать, но и сохранять, а также приумножать.

Преимущества Сбербанка

Сбербанк является самым крупным и известным банком в России, достаточно сказать, что почти 70 процентов россиян предпочитают обслуживаться именно здесь. Преимущества этого банка заключаются в том, что это коммерческая организация, но в ней принимает участие государство. Поэтому Сбербанку можно доверить крупные денежные суммы без страха из потерять, если у финансовой организации отзовут лицензию. Есть ещё ряд преимуществ:

- по большинству финансовых займов предлагаются низкие процентные займы, таким образом можно решать свои финансовые проблемы с минимальной переплатой;

- большое количество филиалов по всей стране. Даже в самых отдаленных населенных пунктах можно найти всем знакомый офис;

- большое количество банкоматов;

- действует широкая программа бонусов, предлагающих максимально выгодные условия.

Какие вклады есть в Сбербанке

На сегодняшний день Сбербанк предлагает 8 вкладов, все их возможно открыть не только в отделениях финансовой организации, но и сделать это онлайн:

| Название вклада | Валюта | Макс.ставка | Сумма | Срок | Выплата процентов | Капитализация | Частичное снятие | Пополнение |

|---|---|---|---|---|---|---|---|---|

| Подари жизнь | ₽ | 4,95% | 10000 | 1 год | раз в квартал | раз в квартал | - | - |

| Пополняй | ₽ | 4,50% | 700000 | 6 месяцев | раз в месяц | раз в месяц | - | + |

| Пополняй | $ | 0,95% | 20000 | 3 года | раз в месяц | раз в месяц | ||

| Пополняй Онлайн | ₽ | 5% | 700000 | 6 месяцев | раз в месяц | раз в месяц | - | + |

| Пополняй Онлайн | $ | 1,15% | 3000 | 3 года | раз в месяц | раз в месяц | ||

| Сохраняй | ₽ | 5% | 700000 | 6 месяцев | раз в месяц | раз в месяц | - | - |

| Сохраняй | $ | 11,50% | 20000 | 3 года | раз в месяц | раз в месяц | ||

| Сохраняй онлайн | ₽ | 5,50% | 700000 | 6 месяцев | раз в месяц | раз в месяц | - | - |

| Сохраняй онлайн | $ | 1,35% | 3000 | 3 года | раз в месяц | раз в месяц | - | - |

| Социальный | ₽ | 4% | 1 | 3 года | раз в квартал | раз в квартал | + | + |

| Управляй | ₽ | 4,20% | 700000 | 6 месяцев | раз в месяц | раз в квартал | + | + |

| Управляй | $ | 0,60% | 20000 | 3 года | раз в месяц | раз в квартал | + | + |

| Управляй онлайн | ₽ | 4,70% | 70000 | 6 месяцев | раз в месяц | раз в месяц | + | + |

| Управляй онлайн | $ | 0,80% | 3000 | 3 года | раз в месяц | раз в месяц | + | + |

Открыть счет можно в самых разных населенных пунктах России, даже, если они являются максимально удаленными от крупных населенных пунктов. Большинство продуктов позволяют снимать часть средств, если в этом возникает необходимость.

Накопительный вклад от Сбербанка

Накопительный вклад Сбербанк предлагает клиентам с 20 января 2009 года. Такой продукт представляет максимальный интерес для тех, кто желает не только открыть счет, но и регулярно его пополнять. Основная особенность такого финансового продукта заключается в том, что процентная ставка растет в зависимости от того, какой срок хранения и какова денежная сумма. Тем больше такие показатели, тем на большую прибыль может рассчитывать клиент.

Условия и ограничения накопительного вклада

Минимальный взнос составляет 30000 рублей, размещать деньги можно на срок: 394, 545 и 732 дня.

ВАЖНО: процентная ставка составляет от 3,85 до 6,8% в год, а ещё есть капитализация процентов.

ВНИМАНИЕ: часть денежных средств допустимо снимать, не боясь потерять ставку. Сделать это можно, как только прошло полгода со дня открытия счета.

Пополняемые вклады Сбербанка

Сбербанк предлагает несколько видов продуктов, которые могут быть пополнены и их можно накапливать.

Чем сберегательный счет Сбербанка отличается от накопительного вклада

Условия и процентная ставка по накопительным счетам Сбербанка

Проценты начисляются каждый месяц:

- на минимальный остаток, который остается на счете в конце каждого месяца начисляется согласно процентов ставке, которая определяется из суммы остатка;

- на разнице, которая имеется между фактическим и минимальным остатком, процентная ставка при этом составляет 0,01 процентов годовых.

- процентная ставка увеличивается в автоматическом порядке, когда достигается следующая сумовая градация;

- договор можно расторгнуть досрочно, если внезапно понадобились деньги раньше того, как окончен срок вклада;

- если выполнено досрочное расторжение, необходимо определить минимальный остаток, который хранится месяц на счете (имеется ввиду тот месяц, в котором счет закрывается). Разница между фактическим и минимальным остатком составляет 0,01 процентов годовых.

Процентная ставка зависит от того, какой минимальный остаток на вкладе:

Как снять деньги досрочно и закрыть накопительный счет

Если клиент разместил свои денежные средства на срок от 6 месяцев и больше, то в случае разрыва партнерских отношений по его инициативе, он может рассчитывать на выплату процентов в соотношении 2/3 ставки, которая действовала на момент функционирования договора.

ВНИМАНИЕ: в случае досрочного прекращения отношений с банком, клиент не останется без процентов, но и выгодными такие действия назвать проблематично.

Форс-мажорные обстоятельства

Закрыть счет, снять досрочно деньги клиент может по разным причинам, в том числе и в силу форс-мажорных обстоятельств. В любом случае, банк решает такие вопросы в индивидуальном порядке.

Если прекратить финансовое сотрудничество с банком в досрочном порядке, можно потерять часть денежных средств. Чтобы этого избежать, рекомендуется сделать следующее:

Если рассматривать вклады, которые предлагаются на отечественном финансовом рынке, то программы Сбербанка выглядят привлекательно. Большинство банковских продуктов основываются на гибких партнерских условиях и не всегда нужен значительный первичный депозит, поэтому они доступны для широкой категории населения России.

Банковские сберегательные счета подходят не всем. Они не дают высокую прибыль, поэтому плохо подходят для инвестирования. Но чаще всего пользователи таких счетов преследуют совершенно другие цели.

- Понятие сберегательных счетов

- Как рассчитывают доходность

- Где открыть

- Как воспользоваться вкладом

- Закрытие счета

- Преимущества и недостатки услуги

- Что отмечают пользователи сберегательных счетов

- Альтернатива сберегательному счету

Сберегательный счет в Сбербанке, что это такое и кому нужен такой вид счета, разобрался Бробанк.

Понятие сберегательных счетов

Российские банки открывают клиентам сберегательные счета. В Сбербанке владельцы таких счетов могут не только хранить на них деньги, но и продолжать свободно ими распоряжаться.

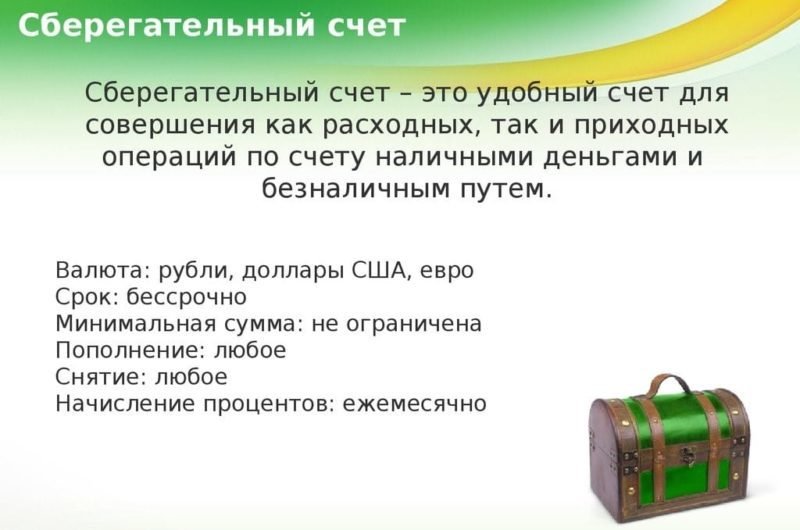

Параметры сберегательного счета от Сбербанка:

- Бессрочные без ограничений.

- Валюта, в которой можно открыть счет: рубли РФ, евро, доллары США, гонконгские, канадские, сингапурские доллары, английские фунты стерлингов и китайские юани.

- Минимальный остаток на счете не предусмотрен

- Снятие со счета не ограничено.

- Пополнять можно наличными или безналичными способами, в неограниченных суммах.

Процентная ставка по сберегательному счету в Сбере зависит от минимального остатка:

Сберегательный счет, оформленный в инвалюте, независимо от суммы, действует по процентной ставке в размере 0,1%. Начисленные проценты выплачивают ежемесячно.

На любом банковском счете, в том числе и сберегательном, деньги застрахованы на сумму 1 400 000 рублей РФ. Поэтому до тех пор, пока размер вклада не превзойдет этот лимит можно не беспокоиться об их сохранности. Государство вернет вкладчику деньги даже при банкротстве банка. Хотя вероятность наступления таких событий для Сбербанка крайне невелика, потому что это самый крупный системно значимый банк РФ.

Как рассчитывают доходность

Сберсчет не следует открывать в том случае, если важна доходность. Прибыль от хранения денег на таком счете слишком мала, если только на нем не хранится больше 2 миллионов рублей.

Можно воспользоваться специальным калькулятором для расчета дохода. Но учитывайте, что полученная цифра будет условной, так как сложно предугадать заранее, какие расходы будут проходить со счета и на какую сумму он будет пополнен.

Пользователь сберегательного счета в Сбербанке вправе:

- Распоряжаться деньгами на счете так, как ему удобно: снимать средства и пополнять вклад на любые суммы и в любое время.

- Оформить доверенность, чтобы счетом мог управлять другой человек.

- Получать прибыль в виде процентов с минимального остатка.

- Включить сберегательный вклад в завещание, чтобы в случае гибели владельца счетом могли распорядиться родственники или другое наследники.

При оформлении расчетного счета в Сбербанке клиент получает доступ к интернет-банку на официальном сайте Сбера.

Где открыть

Открывают депозитные сберсчета в Сбербанке:

- В отделениях банка. Сотрудник банка проконсультирует и поможет написать заявление на открытие счета, ответит на вопросы и объяснит, как им пользоваться. При этом с вами заключат договор сберегательного счета. После подписания, клиент сможет управлять деньгами на своем сберегательном счету. Не обязательно вносить деньги при открытии счета, тут нет минимальной суммы вклада. Пополнять баланс можно в любое удобное время.

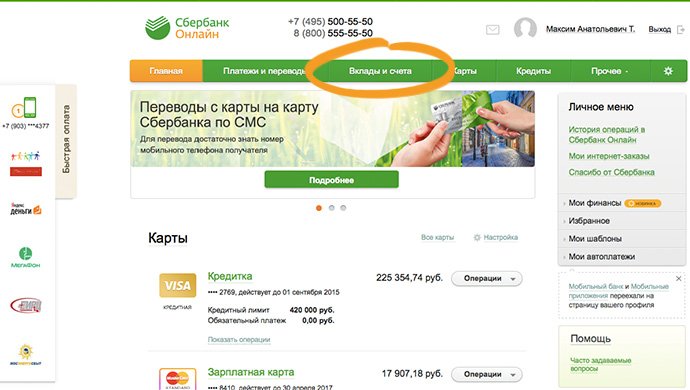

- В онлайн-кабинете. Если вы уже клиент Сбербанка и вам открыт доступ к интернет-банку, можно открыть сберегательный счет на официальном сайте. Для этого войдите в раздел вкладов и счетов и выберите услугу открытия вклада. В появившейся анкете укажите вид оформляемого вклада и другие параметры счета. После заполнения формы нажмите на кнопку «Открыть вклад». Автоматически развернется страница с договором на открытие сберегательного счета. Ознакомьтесь с условиями и нажмите «Согласен». После того как вы подтвердите оформление вклада, счет станет доступен для использования.

Также открыть депозитный счет можно через мобильное приложение Сбербанка. Алгоритм оформления совпадает с инструкцией по открытию через личный кабинет.

Как воспользоваться вкладом

Пополнить сберегательный счет Сбера можно наличными в кассах или переводом с других счетов в личном кабинете или мобильном приложении. Такими же способами можно вывести деньги со счета: онлайн через личный кабинет или мобильное приложение переслать на карту или наличными в кассе Сбербанка.

Проценты на остаток по счету начисляют ежемесячно и при закрытии вклада. Ежемесячное начисление происходит:

- На минимальный остаток в течение одного месяца согласно процентной ставке, установленной в зависимости от суммы, размещенной на счете. Причем начисляют доход без учета начисленных ранее процентов.

- На разницу между реальным и минимальным остатком. В таком случае действует процентная ставка 0,01%.

При закрытии вклада минимальный остаток определяют в течение месяца, до того как клиент закрыл счет. На разницу между минимальным и реальным остатком начисляют доход по той же ставке – 0,01%.

Закрытие счета

Так как у сберегательного счета в Сбербанке нет ограничений по сроку действия, чтобы закрыть вклад, понадобится подать заявление о расторжении договора. Заявление подают в то отделение, в котором оформляли сберегательный счет. Окончательное расторжение договора и закрытие депозита произойдет в течение 7 дней с момента подачи заявления. Перед тем как закрыть счет, снимите с него деньги наличными или переведите их на карту.

В некоторых случаях банк может самостоятельно закрыть счет или приостановить проведение по нему операций с деньгами. Так происходит если:

- В течение двух лет владелец счета не производит никаких операций, и на счету нет денег. В таком случае банк отправляет уведомление владельцу сберегательного счета о его закрытии. Если сотрудники Сбербанка не получают никакого ответа от клиента, счет закрывают в течение 2 месяцев.

- У сотрудников банка возникают подозрения, что клиент проводит операции по счету с деньгами, полученными мошенническим путем. В этом случае банк вправе ограничить свободное распоряжение средствами.

- Владелец сберегательного счета не представил документы для доказательства законности проводимых операций, которые вызвали сомнения у сотрудников банка.

- В течение года владельцу сберсчета 2 раза блокировали возможность проведения операций. При таких обстоятельствах банк может без предупреждения в одностороннем порядке расторгнуть договор и закрыть счет.

Если владелец использует счет по назначению и не совершает незаконных сделок, закрыть депозит он может только по собственному желанию.

Преимущества и недостатки услуги

Преимущества пользования сберегательным счетом в Сбербанке:

- Возможность хранить деньги под надежной банковской защитой – сумма не пропадет, ее не украдут и она не потеряется.

- Наличие страхования до суммы 1,4 млн рублей.

- Свободное проведение операций по счету.

- Неограниченный срок действий.

- Проведение платежей и других операций в дистанционном режиме.

Недостатки сберегательных счетов:

- процентная ставка и доходность зависят от минимального остатка на счете;

- процентные ставки меньше, чем по обычным вкладам, и заработать на таких счетах не получится.

Низкая доходность – главный недостаток сберегательных счетов. Но их чаще открывают для удобства и надежности хранения и распоряжения деньгами. При этом наличие процентной ставки на остаток на балансе – приятный бонус, а не цель пользователя.

Рассчитывать на получение весомой прибыли по счетам такого типа не приходится.

Если нужен доход, воспользуйтесь другими продуктами Сбербанка – вкладами с более высоким процентом прибыли или ИИС. Но в этом случае для владельца счета установлены ограничения на расходование и пополнение счета.

Что отмечают пользователи сберегательных счетов

Клиенты Сбербанка, которые решили открыть сберегательный счет в целях сохранения и свободного использования денег, положительно отзываются о продукте. Они особенно довольны доступом к счету в режиме онлайн, и то, что не приходится согласовывать какие-либо сделки с банком. Владельцы сберегательных счетов уверены, что выгоднее держать деньги на счете в банке и получать хотя бы небольшой доход, чем держать все накопления наличкой дома. Кроме того такой способ хранения спасает от соблазна потратить деньги вместо того, чтобы их сберечь.

Негативные отзывы владельцев сберегательных счетов Сбербанка связаны с тем, что свободно снять наличные получится только в том отделении банка, где был оформлен счет. Также не во везде можно подключить услугу «Зеленая улица», которая дает доступ к обслуживанию в других офисах. Неудобства возникают и при желании снять крупную сумму сразу. Приходится предварительно заказывать вывод наличными.

Перед оформлением сберегательного счета, внимательно прочитайте условия пользования депозитом. Если какие-либо пункты вызывают недопонимание, лучше свяжитесь с сотрудником банка и уточните интересующие вопросы.

Альтернатива сберегательному счету

Если сберегательный счет не подходит по каким-либо причинам можно использовать другие банковские продукты:

- Банковский вклад. Максимальные ставки в надежных банках редко превышают 6-7% годовых. При этом счета могут быть без пополнения или частичного изъятия. Любая из этих двух опций приводит к понижению процентной ставки по вкладу.

- Вклад до востребования. По ним доходность ниже – до 5% и ограниченный срок действия.

- Индивидуальный инвестиционный счет. Владелец может вкладывать сбережения в акции, облигации, валюту. При покупке наиболее надежных ценных бумаг – облигаций федерального займа – можно рассчитывать на прибыль в размере около 8% годовых. Для получения максимальной выгоды оформляйте счет на срок не менее 3 лет. В этом случае получится не только заработать на операциях с ценными бумагами, но и получить налоговый вычет от государства.

- ПИФ. В случае с паевыми фондами нужно знать, как ими пользоваться, и правильно выбрать стратегию. На начальных этапах можно доверить управление УК, а со временем освоить и другие инвестиционные стратегии.

- ETF – биржевые инвестиционные фонды. Биржевой фонд похож на паевой, но комиссия в таком случае меньше – до 1,5% годовых.

Выбирая наиболее подходящий вариант, учитывайте все условия использования продуктов. Обратите внимание, что не все из них находятся под защитой государства, то есть они не застрахованы от рисков как банковские вклады. Более подробно о том, как научиться инвестировать и с чего начать накопление читайте на сайте сервиса Бробанк.

Клавдия Трескова - высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 34

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте, если я открою сберегательный счёт в одном городе, то могу в другом городе воспользоваться услугой безопасные платежи Сбербанка с этим же счётом?

Уважаемая Мария, да, это возможно.

Уважаемый Владимир, уточнить тарифы на день совершения операции вы можете в службе поддержки Сбера по короткому номеру 900.

В статье написано, что снять деньги со счета наличными можно только в том банке, где был оформлен счет. А как быть с тем, что счет оформлен онлайн, через мобильное приложение? Если я захочу снять деньги, в какой банк мне обращаться?

Уважаемая Ирина, уточнить этот вопрос можно в поддержке банка по короткому номеру 900.

Подскажите, не пропадут ли деньги на сберсчете? Могут ли мошенники до них добраться

Уважаемая Виктория, Сбербанк предоставляет клиенту несколько видов банковских гарантий, принятых в международной и российской банковской практике. Средств клиентов защищены в соответствии с нормами действующего законодательства и СберБанк несет ответственность за их сохранность.

Добрый день. Продаю свою квартиру покупателю по ипотеке. Хочу открыть сберегательный счет на который поступят средства за продажу квартиры со сбербанка. Но потом мне нужно снять эти деньги и расплатиться за покупку уже мною другой квартиры. Будут проценты за получение наличных или другие проблемы?

Уважаемый Владимир, на сайте банка указано, что при переводе денежных средств из сторонней кредитной организации за выдачу взимается комиссия, но только в том случае, если денежные средства пролежали на счете менее 30 календарных дней. Кроме того, есть исключения при участии клиента в ипотечных программах банка и т.д. Более подробно выяснить этот вопрос можно в поддержке банка по короткому номеру 900.

Здравия. На мое имя в Сбере был открыт сберегательный счёт на сумму 1352 400₽ по ипотеке. Деньги перевели продавцу а я через год выплатил эту ипотеку в банк. Не пойму что такое счёт мой а деньги куда пошли? Ну и за ненадобностью и по незнанию я закрыл счёт. И на этом все? Или можно что то истребовать из банка? Спасибо.

Здравствуйте, Сергей. Не вполне понятно, в чем заключается вопрос. Такой счет необходим для перевода денежных средств и расчета с продавцом квартиры, а затем для расчетов по ипотеке.

Здравствуйте!Если я положу на сберегательный счёт в сбербанке 30 миллионов рублей,проблем никаких не будет с банком?

Уважаемая Светлана, нет. Вы имеет право хранить на своем счете любые суммы. Однако помните, что государство страхует суммы до 1 400 000 рублей.

Тоесть,как страхует?Тоесть,с моими деньгами может что-то случиться?

Светлана, добрый день. С 2003 года в РФ действует Система обязательного страхования вкладов – специальная государственная программа. Ее целью является защита прав и законных интересов вкладчиков. При наступлении страхового случая (отзыв лицензии у банка, введение моратория на удовлетворение требований кредиторов) вкладчик имеет право на получение возмещения в размере до 1,4 млн рублей (в совокупности на одного вкладчика в одном банке).

Добрый день! Вопрос такой, мне на счёт должны перевести деньги за продажу долей в квартире,а я должен перевести их на счёт продавца квартиры которую я приобретаю,с меня возьмут проценты за перевод и если да то сколько?

Уважаемый Дмитрий, необходимо уточнить сумму и банк, в который вы будете переводить средства.

Добрый день. У меня вопрос, почему я могу в 14 лет купить доллары, а перевести в рубли я их не могу, только в 18 лет

Уважаемый Дмитрий, в соответствии с п.2 ст.26 ГК РФ несовершеннолетние в возрасте от четырнадцати до восемнадцати лет вправе самостоятельно, без согласия родителей, усыновителей и попечителя распоряжаться своими заработком. В конвертации валюты вам отказано неправомерно.

Уважаемый Михаил, налог не нужно платить с депозитов, не превышающих по сумме 1 млн рублей, а также депозитов по ставке менее 1% годовых.

Здравствуйте! Могу ли я с сберегательного счёта перевести деньги на счёт аккредитив для покупки недвижимости.

Уважаемый Виталий, да, это возможно. Если сделка не произойдет, то деньги будут возвращены на обратно на сберегательный счет.

Здравствуйте! У меня на телефоне Сбербанк онлайн,там есть сберегательный счет,и на этом счету лежат мои деньги.у меня вопрос, они не проподут со счета,и могу ли я снимать в любой момент.

Уважаемая Надежда, да, частичное снятие средств в рамках договора не ограничено.

может ли кто-то положить на этот счет деньги без моего ведома (сам узнать номер счета)?

Уважаемая Ольга, на сберегательный счет средства вносятся лично.

Уважаемая Анна. У вас неверная информация. Мне на сберегательный счет положил деньги другой человек.

Уважаемый Константин, благодарю за уточнение!

У меня есть сберегательный счёт в сбербанке. Без сберкнижки. Если закрыть счет карты, то сберегательный счёт тоже закроется?

Уважаемый клиент, нет, при закрытии карты сберегательный счет закрыт не будет.

Здравствуйте, у меня вопрос: я могу во Владивостоке положить на сберегательный счет (открытый в Сбер-Онлайн и привязанный к дебетовой карте, оформленной во Владивостоке) 7 млн.рублей от продажи квартиры и снять их в Санкт-Петербурге через неделю другую для покупки недвижимости? Будет ли комиссия банка? Заранее спасибо за ответ.

Уважаемый Евгений, вы можете совершить операцию в другом регионе, необходимо будет заказать сумму в отделении банка. Снятие наличных в другом регионе со счета без процентов.

Крупнейшая финансовая структура России – это, без сомнения, Сбербанк. Своим клиентам он предлагает широкий спектр банковских услуг, направленных на сохранение, накопление и увеличение активов. Чтобы получить максимальную выгоду от совершения этих транзакций, рекомендуется открыть накопительный счет Сбербанка, выбрав самые оптимальные характеристики предоставляемых вкладов.

Виды счетов

Прежде чем начать процесс оформления счета, необходимо четко определиться, какой счет открыть в Сбербанке для накопления. Выбор стоит основывать на том, для каких целей он будет использоваться. Также важно определиться, в какой валюте будут храниться средства, поскольку банк предоставляет услуги обслуживания и валютных счетов.

Перед тем, как открыть накопительный счет в Сбербанке для физических лиц, нужно выбрать один из трех возможных вариантов:

- расчетный;

- депозитный;

- карточный.

Расчетный счет

Аккаунт может быть открыт физическим лицом, достигшим совершеннолетия. Счет предназначен для сохранения денежных активов или единичного осуществления масштабной финансовой транзакции. К примеру, приобретение жилья, транспорта, драгоценностей или перевода крупных сумм на счета иных физических или юридических лиц. Возможно открытие счета и для получения крупной суммы средств.

Оформление документов на регистрацию аккаунта проводится исключительно в стационарном филиале банка, опция в системе интернет банкинга недоступна. Проценты на остаток или бонусы за движение средств не начисляются. Счет в зарубежной валюте потребует оформить сначала рублевый аккаунт, а потом транзитный для обеспечения конвертации активов.

Депозитный счет

Данный аккаунт открывается с целью приумножения хранящихся денежных средств. Каждый отчетный период на имеющийся остаток по счету производится начисление процентов, чем депозит отличается от накопительного счета в выгодную сторону. Ставка накопления по остатку для рублевого счета составляет 1,5-2,3%, для долларового или евро 0,01%.

Обслуживание счета не имеет временного лимита. Вносить и выводить с аккаунта деньги возможно круглосуточно, капитализация проводится по учету суммы на отчетную дату. Организация не ограничивает нижний или верхний порог величины денежных средств по счету, чем большее количество денег клиент будет хранить, тем более высокий процент будет начисляться.

Карточный счет

Является аналогом расчетного с тем отличием, что держатель пластиковой карты, которая привязывается к аккаунту, может совершать операции с деньгами самостоятельно в любое время суток. Посещать офис банка при этом необязательно.

Реквизиты карты и счета отличаются друг от друга. Если условия банковского договора не оговаривают условия накопления по остатку, то оно осуществляется по ставке «до востребования» на отчетную дату.

Чтобы понять, что такое накопительный счет в банке, нужно ознакомиться с условиями пользования каждого вида. Как правило, такой аккаунт позволяет безопасно хранить свои активы в банковском учреждении, получая пассивный доход в виде начисления ставки процента по остатку.

Типы накопительных счетов

Сбербанк предоставляет своим клиентам возможность оформить накопительный счет в нескольких вариантах. Для полноценной картины характеристик стоит провести сравнение накопительных счетов в банках.

Пополняй онлайн

Каждый клиент Сбербанка получает доступ к личному кабинету сервиса Сбербанк онлайн. В пользовательском меню есть возможность открыть накопительный счет онлайн. И это единственный способ его оформления. Не требуется личное посещать филиал организации и ожидать своей очереди длительное время. Все процедуры проводятся через сеть интернет.

Особенности пользования:

- Период обслуживания и заявленная для сохранения сумма определяют величину процентов, под которые будет осуществляться сохранение активов. Для рублевого аккаунта она может быть от 3,95 до 5,12% годовых.

- Открыть Пополняй онлайн можно со стартовой суммой не ниже 1000 рублей.

- Договор можно заключить на срок от 3 месяцев до 3 лет.

- Процесс приумножения происходит путем капитализации за установленный отчетный период.

- Аккаунт можно пополнять наличным или безналичным способом. Минимальный размер внесения средств составляет 1000 рублей.

Пополняемый накопительный счет – что это такое? Это означает, что клиент может неограниченное количество раз вносить на счет денежные средства в установленном размере. При этом внесение денег в отчетный период не рассматривается при начислении процентов, оно будет учтено лишь в последующий срок капитализации.

Пополняй

Аккаунт практически полностью повторяет условия предыдущего, но оформить его можно не только онлайн, но и в отделении Сбербанка.

Стартовая сумма счета также составляет минимум 1000 рублей, срок банковского обслуживания аккаунта составляет от 3 месяцев до 3 лет. Отличаются два продукта только ставкой накопления: для Пополняй она установлена в пределах от 3,7 до 4,62% годовых.

Максимальная ставка процента автоматически устанавливается для пенсионеров. Если счет был открыт до наступления пенсионного возраста, то ставка будет повышена с момента выхода на пенсию.

Управляй онлайн

По аналогии с Пополняй онлайн, этот счет доступен для оформления только через интернет банкинг. Чем отличается вклад от накопительного счета?

Особенности пользования:

- Сумма депозита должна составлять не менее 30000 рублей.

- Процентная ставка составляет от 3,25 до 4,82% годовых на остаток по счету.

- Договор с банком подписывается на срок от 3 до 36 месяцев.

- Доступно частичное внесение или вывод денежных средств с аккаунта.

- Подсчет процентов по остатку осуществляется ежемесячно.

Пополнять счет можно на сумму не меньше 1000 рублей. Вывод средств доступен в любых размерах при условии, что на балансе останется не менее 30000 рублей. Это позволит не упустить получения пассивного дохода при капитализации.

Управляй

По знакомой схеме, этот депозит практически полностью дублирует условия Управляй онлайн, но открыть его возможно в филиале организации. Разница состоит лишь в размере процентной ставки: от 3 до 4,32% годовых. Следующая особенность состоит в том, что доход от начисления процентов можно ежемесячно перенаправлять на выделенный аккаунт или дебетовую карточку.

Мультивалютный аккаунт

Необычный сервис Сбербанка обеспечивает хранение на аккаунте активов одновременно в трех вариациях: рублях, долларах и евро. Он предоставляет возможность получить прибыль как путем капитализации, так и от операционной разницы валютных курсов.

Срок депозита может составлять от 1 до 2 лет. Процентная ставка варьируется для разных валют (0,01-5,61% для рублевого, 0,01-0,91% для долларового, 0,01-0,05% для евро счета) и зависит от периода действия соглашения с банком и величины остаточной суммы.

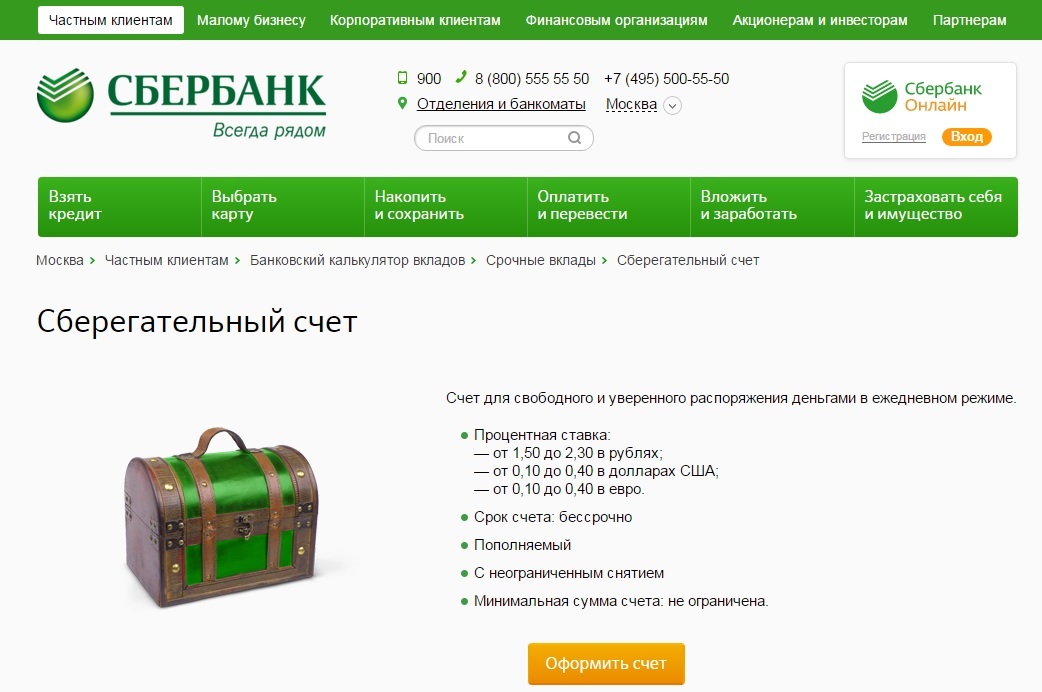

Сберегательный

Аккаунт не рассчитан на получение сверхдохода, зато предоставляет большую свободу действий при пополнении и выводе средств. Ограничения по этим транзакциям не установлены. Нет лимита на величину хранимой на счете суммы.

Ставка накопления колеблется в рамках от 1,5 до 2,3% для рублевых, от 0,01 до 0,1% для валютных аккаунтов.

Необходимая документация

Физлицу при оформлении банковского соглашения на обслуживание накопительных счетов не требуется собирать большое количество справок. Для граждан РФ в филиале банковского учреждения сотруднику нужно предъявить документ, удостоверяющий личность. Обычно это паспорт, но допускается также использование загранпаспорта или водительского удостоверения. Если пенсионер хочет воспользоваться выгодным предложением от банка, то ему потребуется предъявить пенсионное удостоверение.

Для подданных иных стран требуется предоставить банку гражданский паспорт его государства, карту миграции и разрешение на законное нахождение в Российской Федерации. Например, регистрацию на ПМЖ. Без наличия хотя бы одной из этих официальных бумаг в одобрении заявки будет отказано.

Процедура открытия счета

Клиентам Сбербанка доступны различные способы оформления счетов. При минимальном наборе документов процесс рассмотрения заявки занимает всего несколько минут.

В отделении банка процедура проходит быстро и позволяет получить консультацию по всем непонятным вопросам. Предоставив все требуемые документы, клиенту остается лишь подождать, пока сотрудник заполнит договор. Следует проверить верность внесенных данных. Каждой стороне выдается по одному экземпляру соглашения.

В личном кабинете Сбербанк онлайн пройти процедуру оформления намного проще. Требуется всего лишь выбрать нужный раздел в меню и заполнить обязательные поля. Стоит отметить, единственная опция по оформлению, которую предоставляет через сеть интернет банк – открытие депозитного счета.

При принятии решения об открытии накопительного счета рекомендуется также узнать, застрахованы ли средства при хранении. Государственные органы страхования вкладов страхует только депозиты, оформленные посредством банковского соглашения. При наступлении банкротства финансового учреждения владелец аккаунта получает возмещение в сумме 700000 рублей.

Выбор оптимального варианта накопительного счета в Сбербанка зависит от тех требований, которые клиент предъявляет к аккаунту. Ознакомившись с условиями каждого вида вкладов, можно получить максимальную выгоду и приумножить начальную сумму средств в короткий срок.

Когда накапливается некоторая сумма, человек задумывается о том, как организовать безопасное хранение средств с возможностью дополнительного пополнения и максимальными процентами. Задача вкладчика – найти такие программы, которые обеспечат удобное управление личными финансами с зачислением процентной прибыли. Для таких ситуаций в Сбербанке создано несколько программ, позволяющих накапливать деньги, постепенно увеличивая сбережения и собственный процентный доход.

Что такое накопительный счет Сбербанка

У главного финучреждения страны, услугами которого пользуются широкие слои общества, есть несколько направлений, куда разместить средства для накопления и сбережения капитала. Отличительная особенность сотрудничества со Сбербанком – повышенные ставки при открытии вкладов дистанционным способом, с привилегиями для пользователей онлайн-кабинетов интернет-банка.

Различаются и минимальные суммы первоначальных инвестиций. В зависимости от располагаемой суммы клиент вправе выбрать программу, предусматривающую максимальную доходность на нужный срок.

Накопительный вклад представляет собой вариант депозитного счета, открытого на определенный срок, с возможностью внесения регулярных или периодических пополнений. Доходность такого вклада в Сбербанке напрямую зависит от:

- Суммы.

- Срока.

- Условий открытия (онлайн или в офисе).

- Выбранной валюты.

Банк готов работать с инвестициями в долларах, в каждой из программ предусматривая тарифы по американской валюте, однако для владельцев сумм в евро возможности ограничены программами до востребования или сберегательным счетом, с минимальной ставкой в 0,01%.

Накопительные программы вкладчики Сбербанка выбирают, если в ближайшие планы входит:

- Регулярно откладывать некоторую сумму, присоединяя ее к текущим вложениям, с автоматическим пересчетом процента согласно измененному вкладу.

- Получать процентную прибыль на отдельную карту, либо увеличивать доход, капитализируя проценты.

- Управлять сбережениями, получив доступ к частичному снятию с сохранением части процентной прибыли по истечение полугодового хранения.

Какой счет открыть в Сбербанке

Столкнувшись с разнообразными вариантами размещения сбережений, клиенту сложно определить наиболее выгодную программу. Чтобы облегчить процесс поиска, стоит заранее ознакомиться с основными действующими программами Сбербанка и изучить условия для извлечения максимальной выгоды от сотрудничества.

Факторами, повышающими доходность по сбербанковским вкладам, станут:

- Градация сумм. Тарифы всех программ банка определены согласно некоторым границам величины капитала. По рублевым вложениям максимальный процент имеют суммы более 400 тысяч рублей. В долларах предлагают наивысшую доходность, начиная с 20-30 тысяч. Исключение составляют пенсионеры – для них применят самые высокие ставки независимо от величины сбережений.

- Срок. Чем дольше хранятся средства, тем выше прибыль клиента. Однако в данном правиле есть некоторые дополнения – ряд программ предполагает максимальный процент со сроками 6-24 месяца. При капитализации максимальные значения достигают за счет длительного хранения.

- Способ оформления. Для всех без исключения действует единое правило – выгодно откроют вклад пользователи Сбербанк Онлайн, поскольку такой вариант дает дополнительные процентные пункты доходности.

Выбирая наиболее выгодную программу, важно учитывать срок, на который размещаются средства. Оставляя клиенту право снятия средств (частичного или полного) раньше истечения действия договора, Сбербанк предупреждает о потери процентной прибыли. При снятии средств досрочно, в течение первого полугодия, вкладчик рискует потерять начисленные проценты, поскольку банк применит при окончательных расчетах ставку в 0,01% годовых.

Вклад универсальный

Прибыль – основная задача вкладчика, нацеленного на приумножение своего капитала. Однако часто возникает потребность организовать безопасное хранение средств на счетах надежного финансового учреждения, с возможностью использования средств в любой момент по первому требованию. Программа Сберегательного счета решает именно эти задачи, позволяя копить и получать процентную прибыль, не ограничиваясь конкретными сроками сотрудничества.

Универсальность вклада – в работе со многими мировыми валютами, которые поступают на хранение в банк под 0,01%. Предусмотрена работа с денежными единицами Канады, Гонконга, Сингапура, Китая, Великобритании.

По рублевым сбережениям прибыль за год составит всего 1-1,8%, однако клиент не рискует потерять проценты, сохраняя свободу распоряжения капиталом.

Стать владельцем сберегательного счета может каждый, кто готов разместить суммы от 1 рубля. Максимальная прибыль предусмотрена по тарифу для капитала выше 2 миллионов рублей.

На протяжении срока существования вклада клиент вправе свободно вносить на счет средства и снимать их по своему усмотрению. При увеличении капитала до суммы, предусматривающей повышение ставки, банк автоматически пересмотрит доходность.

«Пополняй»

Если человек способен определить точный срок хранения депозита, без риска досрочного снятия, для него открываются предложения по вкладам со сроком хранения до 3 лет.

Программа «Пополняй» рассчитана на посетителей отделения, намеренных передать Сбербанку на хранение любых сумм, начиная с 1 тысячи рублей. Сколько денег заработает человек, определяется по сумме и сроку действия договора.

- Минимальная сумма – 1 тысяча рублей или 100 долларов.

- Ставка от 4,6% годовых в рублях или 0,4% в долларах.

- Срок договора – 3-36 месяцев.

- Возможно пополнение.

- Нельзя снять деньги без потери процента.

Максимальная доходность обеспечена по вкладам со сроком от 6 месяцев до 2 лет. В рублях процентная ставка составит 5,15%, а с применением капитализации-5,38%. По долларовому вкладу максимальный процент 1,5-1,6% дают вклады от 3-20 тысяч денежных единиц со сроком хранения от года до 3 лет.

Режим начисления процентов – ежемесячный. Их можно присоединять к основной сумме на депозите, либо организовать вывод.

Для пенсионеров тарифная сетка не учитывает сумму инвестиции – максимальный процент назначат даже с небольшими сбережениями.

При досрочном снятии по истечении 6 месяцев хранения денег банк понизит ставку до 2/3 от текущей, исключив доходность от капитализации. Если сбережения превысили максимальный лимит, определенный банком как суммы в 10 раз выше начального вклада, на разницу от превышения начислят ½ ставки.

«Управляй»

Больше свободы действий предусмотрено условиями программы «Управляй». Владелец капитала от 30 тысяч рублей сможет разместить средства в надежном банке РФ под максимальные 4,85% годовых сроком до 3 лет. С применением капитализации процент увеличивается до 4,9%.

Пополнять счет клиент может наличными – от 1 тысячи рублей или 100 долларов, либо безналичным зачисление на любую сумму по сумму по усмотрению вкладчика.

Банк разрешать свободно снимать начисленные ежемесячные проценты, либо сумму, превышающую минимальные 30 тысяч рублей.

«Пополняй онлайн»

В Сбербанке установлены привилегии для клиентов из числа пользователей онлайн-кабинетом.

Вклад с пополнением, открытый из личного кабинета интернет-банкинга, принесет доход не менее 4,75% в год при хранении до полугода. Минимальная прибыл в долларах – 0,4%.

Для обеспечения лучших показателей доходности стоит рассмотреть вариант размещения капитала на сумму от 400 тысяч рублей сроком 0,5-2 лет под 5,3%. Капитализируя начисленную процентную прибыль, вкладчик способен получить до 5,56%.

Клиент с валютой получит 1,6-процентную прибыль при размещении 20 тысяч долларов сроком 1-2 года. Капитализируя сбережения, доход увеличивают до 1,64%.

«Управляй онлайн»

Не всегда удается соблюдать сроки размещения капитала, что приводит к потере части процентной прибыли. Для таких ситуаций рекомендуется использовать максимум пользы от вклада «Пополняй Онлайн», дающим до 4,45% в год.

Главное условие – открыть счет онлайн, с предварительной регистрацией в системе интернет-банкинга.

Капитализация поможет увеличить доходность до 5,05% при размещении средств суммой от 400 тысяч рублей сроком 6-12 месяцев.

Клиент свободно пополняет счет любой доступной суммой безналичным способом, а при внесении наличных зачисление начинается от 1 тысячи рублей или 100 долларов.

Как открыть накопительный счет в сбербанке

На выбор способа оформления счета влияют возможности клиента и намерения увеличить процентную доходность. Банк предлагает 3 варианта оформления:

- через банкомат;

- Сбербанк Онлайн;

- в ближайшем офисе.

Обращаясь в Сбербанк впервые, клиенту придется посетить отделение и подписать договор для размещения денежных средств на одном из выбранных депозитов. Одновременно с этим решается вопрос о подключении к дистанционному управлению капиталом через Сбербанк Онлайн.

Если человек уже является клиентом банка, ему доступно открытие счета с помощью терминала или банкомата.

При наличии дебетовых карт Сбербанка и доступа в личный кабинет интернет-банкинга, клиент самостоятельно открывает счет, не выходя из дома.

Перед оформлением стоит внимательно изучить ставки и условия начисления, пополнения, снятия. Также придется тщательно проанализировать свои возможности и определить:

- срок размещения;

- способ оформления;

- потребность в снятии процентов или частичном снятии.

Человек, решивший стать клиентом Сбербанка, должен посетить отделение и оформить первичные документы. Процедура открытия счета через офис простая:

- Прийти в отделение.

- Предъявить гражданский паспорт.

- Сообщить о намерении разместить сумму на хранение.

- Подписать подготовленные специалистом отделения бумаги.

- Передать оговоренную договором сумму в кассу.

На руках после открытия вклада останется договор и документ, подтверждающий приходную операцию.

Условия открытия

Стать вкладчиком Сбербанка способен каждый, достигший совершеннолетия, при наличии российского гражданства и удостоверяющего документа. Дополнительные условия клиенту сообщит менеджер отделения.

Если счет открывается онлайн, потребуется предварительно подключить мобильный банк и пройти регистрацию в системе интернет-банкинга.

Необходимые документы

Для сотрудничества со Сбербанком от будущего вкладчика потребуется только российский паспорт. Однако банк работает и с иностранными гражданами.

Список предъявляемых бумаг для иностранных подданных шире:

- национальный паспорт своей страны.

- Миграционная карточка.

- Документ, удостоверяющий, что пребывание в России законно.

Помимо личного документа от вкладчика потребуется только денежная сумма, которую он захочет положить на сбербанковский счет.

Как подать заявку на открытие

Чтобы заключить договор на открытие депозитного счета через Сбербанк Онлайн, предварительно регистрируются в системе, получая постоянный логин и пароль. У клиента должна быть действующая пластиковая карточка, выпущенная Сбербанком, поскольку пополнение депозита в интернете и снятие с него будет организовано с помощью дебетовой карты.

Алгоритм открытия вклада выглядит следующим образом:

- Найти в личном кабинете вкладку, посвященную вкладам и счетам.

- На экране отобразится ссылка с предложением открыть вклад.

- Нажав на нее, переходят в раздел с описанием действующих программ. После изучения условий открытия выбирают одну из программ. Накопительный счет в Сбербанке для физических лиц предусмотрен программами Управляй Онлайн или Пополняй Онлайн.

- После выбора, нажимают клавишу продолжения операции и заполняют поля открывшейся онлайн-формы запроса.

- Проверив внесенные сведения, заявку направляют в банк через нажатие клавиши «открыть».

- Далее остается подтвердить свои намерения оформления депозитного счета, отметив галочкой пункт с согласия с условиями.

- Откроется страница с реквизитами нового счета, который теперь можно пополнить, исходя из условий программы.

Какой бы вариант ни выбрал вкладчик, сотрудничество со Сбербанком имеет неоспоримое достоинство, поскольку это наиболее надежное вложение с нулевым риском банкротства или отзыва лицензии. Хорошую защиту обеспечивает страхование вкладов физлиц, однако стоит помнить, что государство гарантирует сохранность сбережений в размере не более 1,4 миллиона рублей по 1 банковскому вкладу в 1 финансовом учреждении.

Читайте также: