Можно ли в ведомости на выдачу заработной платы делать исправления

Опубликовано: 17.09.2024

Платежная ведомость по форме Т-53 – основной документ, который заполняется при любых выплатах в организациях. Наиболее актуален этот документ для крупных предприятий, поскольку, если в небольших фирмах для выдачи заработной платы и прочих расчетов с сотрудниками можно оформлять приходно-расходные ордера, действующие в течение одного рабочего дня, то в больших компаниях такой способ крайне неудобен.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Кто заполняет форму Т-53

Платежная ведомость – это бухгалтерский документ, поэтому оформлением ее занимается специалист бухгалтерского отдела. После заполнения бухгалтер передает ведомость кассиру и тот на основании нее выдает заработную плату сотрудникам. Документ не требует копий, поэтому делается он в единственном экземпляре.

Порядок заполнения бланка Т-53

Бухгалтер организации либо распечатывает бланк Т-53 и затем заполняет его вручную, либо заполняет его в электронном виде и только после этого распечатывает. В ведомости содержится таблица из нескольких столбцов и строк (по количеству сотрудников), а также графы для сведений о начисленной к выдаче заработной плате и строка по итоговой сумме к выдаче.

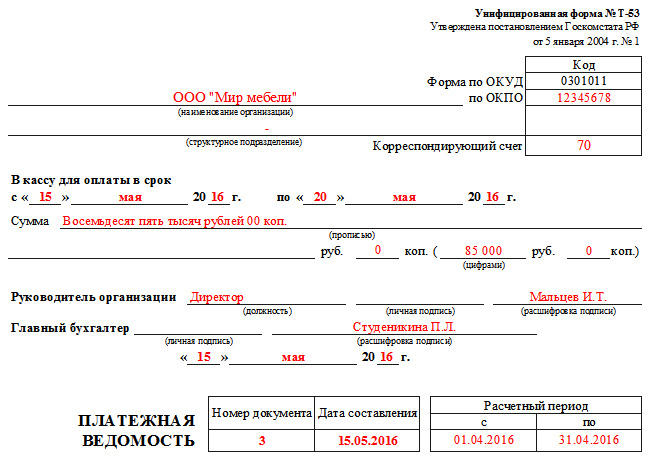

Оформление первой страницы

- Первым делом на титульном листе необходимо указать полное название предприятия (в соответствии с регистрирующими документами), а также структурное подразделение, на которое оформляется ведомость (если таковое имеет место быть).

- Далее необходимо вписать код по общему классификатору организаций и в столбце «Корреспондирующий счет» цифру 70.

- Затем указывается срок действия данной ведомости, который должен быть не менее 5 дней с момента ее подписания (Положение Банка России года № 373-П от 12.10.2011).

- В обязательном порядке в соответствующую строку первой страницы платежной ведомости должна быть вписана общая сумма, начисленная работникам за рассчитываемый период, причем как в цифровом, так и в письменном виде.

- После этого надо указать дату составления платежной ведомости, а также ее порядковый номер по внутреннему документообороту.

- Последнее, что нужно вписать на титульный лист формы Т-53 – это период, за который производится выплата. Здесь нужно указать конкретные даты.

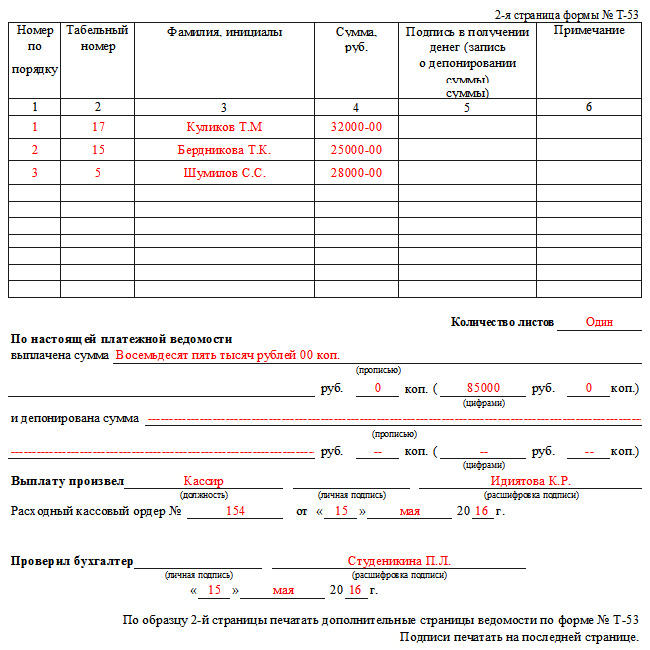

Заполнение второго листа

Размер платежной ведомости напрямую зависит от количества работающих на предприятии сотрудников – чем их больше, тем длиннее будет данный документ. Количество листов платежной ведомости нужно обязательно указать в соответствующей графе.

- Первый столбик основной таблицы ведомости отведен под порядковую нумерацию сотрудников.

- Второй – под внесение табельного номера (эти данные хранятся в личных карточках работников организации).

- В третий вписываются ФИО получателей зарплаты (лучше, во избежание возможной путаницы, делать это с полной расшифровкой имени и отчества).

- В четвертый столбик бухгалтер предприятия вносит сумму начисленных к выдаче средств по каждому отдельному человеку (цифрами).

- В пятом столбике каждый работник должен расписаться о получении заработной платы.

- Шестой столбик предназначен для внесения ссылок на документы для расчетов по кассе (это могут быть доверенности, заявления сотрудников и т.п.) Если никаких отдельных примечаний по сотрудникам нет, то этот столбец можно перечеркнуть.

В строке под таблицей нужно еще раз указать цифрами и прописью общую сумму средств, начисленных к выдаче

Виза директора на форме Т-53

Без подписи руководителя компании платежная ведомость Т-53 не будет считаться действительной, поэтому после заполнения всех ее пунктов и перед передачей ее кассиру для выдачи заработной платы, бухгалтер предприятия обязан предоставить ее на подпись директору.

И еще одну подпись нужно будет поставить после того, как все средства будут выплачены сотрудникам. Платежную ведомость должен будет проверить главный бухгалтер предприятия и при отсутствии каких-либо нарушений также подписать ее.

Исправления в платежной ведомости

Вообще по правилам заполнения платежной ведомости формы Т-53, кассир, перед тем как приступить к выдаче средств по ведомости, обязан проверить, все ли в ней оформлено верно.

Если находятся какие-то ошибки, то данный документ должен быть возвращен в бухгалтерию на переделку.

Но иногда случаются ситуации, когда по каким-либо причинам переоформить платежную ведомость уже невозможно. В этом случае неточные сведения нужно аккуратно зачеркнуть, написать сверху правильные данные, а исправление заверить подписями всех тех же сотрудников, которые подписывали начальный вариант ведомости. Здесь же нужно указать дату исправления. Если все сделать в соответствии с этими рекомендациями, то документ не утратит своей юридической силы.

Как закрыть платежную ведомость

Этот этап является завершающим. После того, как срок действия платежной ведомости истек (пять дней) кассир должен оформить ее закрытие. Причем сделать это необходимо даже в том случае, если заработная плата не была выдана всем сотрудникам. Для закрытия ведомости нужно:

- Написать слово «депонировано» напротив фамилий тех работников, которые не получили по данной ведомости причитающиеся им деньги;

- Подсчитать выданные средства и те, которые были задепонированы. Внести эти сведения на последний лист ведомости;

- Заверить ведомость подписью;

- Выписать расходно-кассовый ордер. В нем надо написать сумму выданных средств, затем внести номер ордера в ведомость.

После того, как вся эта процедура проведена, ведомость нужно снова передать в бухгалтерию.

Платежная ведомость на выдачу зарплаты является особым видом документации, отражающей сведения о денежных средствах, выдаваемых персоналу за исполнение трудовых обязанностей. Любая операция, связанная с движением финансовых активов, должна иметь подтверждение. Выдача заработной платы не исключение. Для того, чтобы суммы, полученные работниками, были зафиксированы, разработаны и законодательно утверждены специальные формы ведомостей.

Правила составления ведомости по зарплате

Бланк платежной ведомости на выдачу зарплаты может иметь три различных унифицированных формата. Выбор заполнения одного из них будет зависеть от ситуации ее применения.

Унифицированные форматы

Для упрощения ведения бухгалтерского учета созданы специальные документы, внешний вид которых приведен к общепринятому и установленному законодательством. Это значительно облегчает ведение дел предприятиям, не готовым к разработке отдельных и собственных НПА. Содержание бланков учитывает все нюансы их использования, поэтому доработок не требуется. Существует три формы, различия между которыми заключаются в следующем:

- Платежная. Подлежит заполнению при осуществлении расчетов посредством наличных денежных средств через кассу организации. Имеет обозначение Т-53. Такой бланк ведомости на выдачу зарплаты будет содержать в себе информацию исключительно о причитающихся деньгах и ничего больше.

- Расчетная. Используется при безналичном расчете на банковскую карту, в ней присутствуют сведения о периоде начисления и детализация возникновения каждой суммы (премия, оклад, отпускные, аванс). Бланк расчетной ведомости по зарплате имеет форму Т-51. Удержания, произведенные в отчетном периоде, также будут отражены (алиментные отчислений, налог, долг по исполнительному листу), однако по ним значится только регистрация сведений;

- Расчетно-платежная. Вобрала в себя два предыдущих документа и имеет обозначение Т-49. Обладает самым полным перечнем отражения информации: от начислений до удержаний, но предназначена только для расчетов по ней наличными денежными средствами.

Общие правила применения

Бланки, предусмотренные для выдачи только наличных денежных средств, имеют свои особенности. Так, сумма, причитающаяся работнику, не ограничена определенным размером. В дни зарплаты организация может хранить любое количество наличности, даже если будет нарушен лимит по кассе. Не требуется сдача выявленных сверхлимитных излишков на расчетный счет по концу дня работы. Однако следует помнить, что ведомость выдачи зарплаты имеет срок своего действия, который исчисляется в пять дней.

Важно знать! В указанный промежуток времени должны быть выданы все причитающиеся деньги, в противном случае остатки вносятся в банк с отметкой «депонировано». Когда средства оказались на руках у их законного получателя, то им должен быть произведен пересчет выдаваемого и обязательно оставлена подпись в необходимой графе. Таким способом будет подтверждена выдача заработной платы.

От кассира требуется максимальная внимательность, поскольку при выявлении отсутствия отметки о получении, его ждет взыскание. На общую сумму ведомости по зарплате составляется расходно-кассовый ордер. Удобство данной ситуации в том, что не приходится раздувать документооборот и оформлять несколько бумаг отдельно на каждого получателя.

Заработную плату, которую по каким-то причинам депонировали, можно передать работнику только с его письменного заявления. Промежуток времени на исполнение будет исчисляться следующим после запроса днем.

Бланк Расчетно-платежной ведомости можно скачать здесь.

Порядок заполнения

Применяются расчетные платежные ведомости по зарплате в периоды, когда дни выплат не попадают в период перечисления основных денег на карточные счета сотрудников. Использование такой документации можно назвать единичным и в исключительном случае. Все формы содержат в себе три части: титульную, табличную и итоговую. По своему наполнению различаются следующими пунктами:

- Первая страница.

Эта часть отражает наименование организации (ФИО, ИП), а также название структурного подразделения, если таковая существует. Правый верхний угол будет содержать срок, в пределах которого должна быть осуществлена выдача наличных денежных средств. Его продолжительность составляет не более пяти дней (с учетом дня снятия с банковского счета). Согласно регистрации в журнале, титул отразит дату составления и номер ведомости, а также общую сумму, причитающуюся к распределению.

Бланк платежной ведомости должен содержать подписи руководителя предприятия и главного бухгалтера. Кассиру следует внимательно осмотреть документ на наличие ошибок в его оформлении, поскольку даже с незначительной погрешностью исполнять его будет уже нельзя.

- Вторая страница.

Размер указанного листа будет зависеть от численности работников. Чем шире штат, тем длиннее его содержимое. Количество использованных бумажных носителей этого вида не ограничено, но в конце работы их следует пересчитать и отразить получившийся результат в соответствующей графе. Табличная часть будет содержать следующие данные:

- Нумерация в порядке очередности;

- Индивидуальные данные получателя денежных средств (ФИО);

- Номер табельного учета по каждому сотруднику;

- Сумма денежных средств, причитающаяся к выдаче.

Внимание! Последняя графа будет отражать подтверждение работником получения денег посредством его подписи. Она должна быть проставленной лично, иначе такой документ считается нелегитимным. При отсутствии у сотрудника возможности обратиться за причитающимся, вместо его отметки прописывается «депонировано».

Можно ли делать исправления в платежной ведомости

Бывают ситуации, когда при напряженной и ответственной работе кассир иногда делает ошибки. Если подобное происходит до момента утверждения его руководством, то уничтожение – это лучший путь решения. Совершенно иной случай при наличии на бланке ведомости по зарплате подписей начальника, главного бухгалтера или работника, забравшего законную причитающуюся ему выплату.

К подобной документации требования гораздо мягче, чем к ПКО или РКО. При составлении ведомостей на бумаге разрешается осуществлять исправления. Они будут относится к первичному учету, и все действия с ними регламентированы ФЗ «О бухгалтерском учете». Так, напротив корректировки следует проставить ее дату и расписаться. Все это может совершать только лицо, которое составило бланк. К примеру, кассир. Потребуется также расшифровка подписи.

Закрытие ведомости

По истечению отведенного времени ведомость на выдачу зарплаты должна быть закрыта. Кассиру надлежит выполнить следующие действия:

- Осуществить подсчет сумм, выданных на руки;

- Произвести цифровое и буквенное отражение итогов;

- Положить оставшиеся деньги на депонент, произведя соответствующие отметки;

- Сделать контрольную проверку соответствия значений титульной и итоговой страницы;

- Подтвердить совершенные действия, заверив их своей подписью;

- Оформить на бланке КО-2 ордер по невыплаченным суммам;

- Отразить информацию с предыдущего документа в итоге ведомости и сдать ее на проверку.

Следующие действия выполняет бухгалтерия. Они должны сопоставить все данные и осуществить разноску по реестрам синтетического учета. Каждая организация имеет право разработать свою документацию, принимая во внимание специфику своей работы.

Неоспоримым положительным моментом в пользовании учетных бланков считается их компактность с возможностью объединить в одном месте множество полезной информации: основания для выплаты, сумму, дату выдачи денег. Все ведомости выносятся в журнал, который хранится в течение пяти лет в архиве.

Как правильно скорректировать сумму выплаты в Ведомости… , если нужно выплатить только часть начисленной зарплаты?

Если необходимо скорректировать в документе Ведомость… сумму выплаченного дохода, например, при частичной выдаче начисленных сумм, то корректировать сумму нужно именно в расшифровке суммы К выплате по документам-основаниям.

Так следует делать, потому что сумма К выплате может складываться из различных сумм по разным документам-основаниям и по авансу (документ-основание не заполнен). Корректировка суммы К выплате прямо в форме документе, ведет к тому, что сумма распределяется между всеми строчками в расшифровке пропорционально, что в свою очередь может вести к ошибкам.

При частичной выдаче начисленных сумм важно также, чтобы удержание НДФЛ прошло частично.

Рассмотрим на примере, как правильно скорректировать суммы к выплате в документе Ведомость при частичной выплате заработной платы.

При выплате заработной платы за январь 2019 года в ООО «Ромашка» не хватило денежных средств для полной выдачи заработной платы. Было принято решение выдать 50% заработной платы. Необходимо отразить в ЗУП 3 выплату 50% заработной платы, а также удержание НДФЛ пропорционально выплаченным суммам.

Вручную скорректируем суммы в колонке К выплате . При этом, делать корректировку желательно внутри расшифровки суммы К Выплате по документам-основаниям. Расшифровка открывается по кнопке Изменить зарплату или по щелчку по ячейке справа от суммы.

Отрицательная сумма без документа-основании – это сумма выданного аванса, поэтому скорректируем сумму в строке, где Документ основание – Начисление зарплаты и взносов :

Аналогичным образом скорректируем суммы по другим сотрудникам.

Графа НДФЛ к перечислению при этом не пересчитается автоматически.

Чтобы суммы НДФЛ пересчитались необходимо нажать кнопку Обновить налог . Кнопка Обновить налог выполняет обновление налога только по выделенным строкам документа. Чтобы обновить налог сразу по всем строкам документа, можно выделить все строки при помощи комбинации клавиш Ctrl + A, а затем нажать кнопку Обновить налог .

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Выплачивала зарплату тремя частями. Но как-то странно считается Сумма выплаченного.1С:Предприятие 8.3 (8.3.16.1063)Зарплата и управление персоналом КОРП, редакция 3.1 (3.1.13.220)..У вас нет доступа на просмотр. Чтобы получить доступ: Оформите.

Карточка публикации

(4 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Выпущена внешняя обработка для заполнения трудовых функций в позициях штатного расписания (для СЗВ-ТД с 01.07.2021 г.)

Как в ЗУП 3 учесть, что часть сотрудников организации в нерабочие дни мая 2021 года работает, а часть – нет

Настройки в 1С ЗУП 3 для нерабочих дней в мае 2021 года

Спасибо Марине Аркадьевне за семинар , бесценно, как всегда! Огромная помощь в работе.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Необходимо ли в обязательном порядке оформлять расходно-кассовый ордер к платежной ведомости при выплате заработной платы? Существует ли ответственность за его отсутствие (организация является малым предприятием)?

Рассмотрев вопрос, мы пришли к следующему выводу:

При выплате заработной платы на основании платежной ведомости расходный кассовый ордер оформляется в обязательном порядке. При этом ответственность за отсутствие расходного кассового ордера при наличии платежной ведомости законодательством не установлена.

Обоснование вывода:

Согласно п. 6 Указания Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (далее - Указание N 3210-У) выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам производится по расходным кассовым ордерам 0310002 (унифицированная форма N КО-2 утверждена постановлением Госкомстата России от 18.08.1998 N 88), расчетно-платежным ведомостям 0301009 (унифицированная форма N Т-49 утверждена постановлением Госкомстата РФ от 05.01.2004 N 1), платежным ведомостям 0301011 (унифицированная форма N Т-53 утверждена постановлением Госкомстата РФ от 05.01.2004 N 1).

В соответствии с последним абзацем п. 6.5 Указания N 3210-У на фактически выданные суммы наличных денег по расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) оформляется расходный кассовый ордер 0310002.

Таким образом, оформление расходного кассового ордера при выплате заработной платы по платежной ведомости предусмотрено нормами Указания N 3210-У.

Указаниями по применению и заполнению форм первичной учетной документации Постановления Госкомстата N 1 также предусмотрено, что на выданную сумму заработной платы составляется расходный кассовый ордер, номер и дата которого проставляются на последней странице платежной ведомости.

Согласно ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные ч. 2 ст. 9 Закона N 402-ФЗ.

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например кассовые документы) (смотрите информацию Минфина России от 04.12.2012 N ПЗ-10/2012, письма Минфина России от 04.02.2015 N 03-03-10/42547, от 27.05.2014 N 03-03-10/25243).

При этом, как указано в п. 4.1 Указания N 3210-У, кассовые операции оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002 (далее - кассовые документы).

С учетом этой нормы видим, что к кассовым документам - документам, оформляющим кассовые операции (п. 4.1 Указания N 3210-У), относятся:

- приходный кассовый ордер;

- расходный кассовый ордер.

Никакие другие документы, оформляемые при проведении кассовых операций (кассовая книга, ведомости и т.д.), кассовыми документами не именуются. Не именуются ими и расчетно-платежные ведомости 0301009, и платежные ведомости 0301011, о которых идет речь в п.п. 6, 6.1, 6.5 Указания N 3210-У. Заметим, что согласно п. 1.2 Постановления Госкомстата N 1 "Расчетно-платежная ведомость" формы N Т-49, "Платежная ведомость" формы N Т-53 отнесены к документам по учету рабочего времени и расчетов с персоналом по оплате труда.

Следовательно, расходный кассовый ордер является обязательным кассовым документом, оформляемым при проведении наличных расходных операций.

В рассматриваемой ситуации организация является малым предприятием. Указанием N 3210-У в отношении субъектов малого предпринимательства установлено единственное исключение из общего порядка ведения кассовых операций: субъекты малого предпринимательства могут не устанавливать лимит остатка наличных денег (абзац десятый п. 2 Указания N 3210-У).

Все остальные нормы Указания N 3210-У, включая обязанность оформлять кассовые документы, для юридических лиц, являющихся субъектами малого предпринимательства, сохраняются.

Таким образом, организация, будучи малым предприятием, также обязана оформлять расходные кассовые ордера.

В отношении ответственности за отсутствие расходного кассового ордера в данной ситуации отметим следующее.

Административная ответственность за нарушение порядка ведения кассовых операций в виде наложения штрафных санкций на должностных лиц и организацию предусмотрена ст. 15.1 КоАП РФ.

Согласно ч. 1 ст. 15.1 КоАП РФ нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций влечет наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц - от сорока тысяч до пятидесяти тысяч рублей.

К таким нарушениям относятся:

- осуществление расчетов наличными деньгами с другими организациями сверх установленных размеров (100 тысяч рублей по одному договору - п. 6 Указания Банка России от 07.10.2013 N 3073-У);

- неоприходование (неполное оприходование) в кассу денежной наличности;

- несоблюдение порядка хранения свободных денежных средств;

- накопление в кассе наличных денег сверх установленных лимитов.

При этом в случае, если нарушение порядка ведения кассовых операций (например нарушение оформления кассовых документов) не связано с нарушениями, указанными ч. 1 ст. 15.1 КоАП РФ, то административная ответственность по таким нарушениям законодательством не предусмотрена (постановления ФАС Западно-Сибирского округа от 29.01.2009 N Ф04-374/2009(20085-А03-29), ФАС Московского округа от 19.03.2007 N КА-А41/1524-07, ФАС Северо-Западного округа от 26.06.2007 N А56-4998/2007 и от 23.08.2006 N А66-3926/2006).

Таким образом, по нашему мнению, оформление платежной ведомости без расходного кассового ордера является нарушением кассовой дисциплины, но нарушением ненаказуемым.

Кроме того, ч. 1 ст. 15.11 КоАП РФ предусматривает административную ответственность в виде наложения административного штрафа на должностных лиц за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности в размере от пяти тысяч до десяти тысяч рублей.

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается в том числе отсутствие у экономического субъекта первичных учетных документов (ч. 2 ст. 15.11 КоАП РФ).

За аналогичное нарушение (отсутствие первичных документов) также предусмотрена ответственность ст. 120 НК РФ. За такие деяния, совершенные в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного п. 2 ст. 120 НК РФ, предусмотрен штраф в размере 10 000 рублей (п. 1 ст. 120 НК РФ).

Напомним, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ч. 1 ст. 9 Закона N 402-ФЗ).

В данной ситуации выплата заработной платы оформлена платежной ведомостью, в которой проставлены подписи, подтверждающие факт получения заработной платы работниками, то есть при выплате заработной платы первичный документ оформлен.

По нашему мнению, в этом случае отсутствие расходного кассового ордера не является нарушением, ответственность за которое предусмотрена ст. 120 НК РФ и ст. 15.11 КоАП РФ.

Рекомендуем ознакомиться с материалами:

- Энциклопедия решений. Кассовые и иные документы, оформляемые при ведении кассовых операций;

- Энциклопедия решений. Расходный кассовый ордер;

- Энциклопедия решений. Упрощенный порядок ведения кассовых операций субъектами малого предпринимательства - юридическими лицами;

- Энциклопедия решений. Проверки кассовой дисциплины. Привлечение к административной ответственности;

- Энциклопедия решений. Ответственность за грубое нарушение правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ);

- Энциклопедия решений. Ответственность руководителя и главного бухгалтера в сфере бухгалтерского учета.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

3 августа 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

Исходя из информации, предоставленной Вами, считаем необходимым сообщить нижеследующее.

В соответствии со ст. 56 Трудового кодекса РФ, работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, предусмотренные трудовым законодательством, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию и соблюдать правила внутреннего трудового распорядка. Кроме того, право на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда гарантировано Конституцией РФ (ч. 3 ст. 37 Конституции РФ).

Таким образом, выплата заработной платы работнику является одной из основных обязанностей работодателя и, соответственно процедура выплаты заработной платы должна оформляться строго определенными документами.

Кроме того, для целей налогообложения любые затраты должны соответствовать требованиям налогового законодательства, в том числе у предприятия, осуществляющего выплату заработной платы работникам, должны в обязательном порядке иметься первичные оправдательные документы по учету труда и выплате заработной платы. К их числу относятся приказ (распоряжение) о приеме работника на работу (форма № Т-1), личная карточка работника (форма № Т-2), лицевой счет (форма № Т-54), расчетная ведомость (форма № Т-51) и платежная ведомость (форма № Т-53) (Постановление Госкомстата России от 05.01.2004 № 1 "О применении унифицированных форм первичной учетной документации по учету труда и его оплаты"). Эти документы отражают прием работника на работу в организацию, начисление и выплату ему заработной платы и соответствуют общим требованиям, изложенным в Федеральном законе от 06.12.2011 № 402-ФЗ "О бухгалтерском учете".

Из вышесказанного следует, что утвержденными первичными учетными документами на предприятии, оформляющими выдачу заработной платы, являются расчетно-платежная ведомость или расчетная ведомость, а также платежная ведомость. Эту же позицию подтверждает и Пленум Верховного Суда РФ от 17.03.2004 № 2 в своем Постановлении "О применении судами Российской Федерации Трудового кодекса Российской Федерации", где сказано, что начисленной является такая заработная плата, которая отражена работодателем в расчетно-платежной ведомости или расчетной ведомости.

Если таких документов в организации нет, доказать факт выдачи заработной платы сотрудникам представляется затруднительным.

Расчетно-платежные ведомости, как первичные учетные документы, содержащие подписи работников, получивших заработную плату, прилагаются к кассовым документам - расходным ордерам в качестве подтверждающих документов. Это требование установлено Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации. В связи с этим, у предприятия, начисляющего и выплачивающего заработную плату работникам, должны быть как расчетно-платежные ведомости, так и расходные ордера.

В отношении изложенного автором вопроса можно сказать, что в случае наличия в штате небольшого количества работников (1-2 человека), оформление платежной или расчетно-платежной ведомости допускается, но не является обязательным. Обычно, оформление выдачи заработной платы на такое незначительное количество сотрудников производятся по расходным кассовым ордерам. Что касается штатной численности в пять человек, то можно рекомендовать оформлять помимо расходного ордера все-таки и расчетно-платежную ведомость, хотя конкретного требования в отношении количества сотрудников в законодательстве в этой связи не имеется. Применительно к количеству работников можно отметить, что с точки зрения закона, предприятие с численностью 5 человек относится к числу микропредприятий (Федеральный закон от 24.07.2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации").

Следует обратить внимание автора вопроса на то обстоятельство, что отсутствие платежных ведомостей таит в себе и еще одно возможное «неприятное» для работодателя последствие. Так, работник, уволенный с предприятия, где начисление заработной платы не оформлялось расчетно-платежными ведомостями, может безнаказанно утверждать, что заработная плата ему вообще не выплачивалась. При этом перечисление работодателем налогов на доходы физических лиц в полном объеме при отсутствии первичных учетных документов правового значения не имеет. Конечно, работодатель имеет право доказывать факт выплаты заработной платы другими способами, но суды, к сожалению, в подобных случаях зачастую встают на сторону работника и удовлетворяют требования о взыскании задолженности по заработной плате (Определение Ленинградского областного суда от 08.02.2012 № 33-575/2012).

Отсутствие единого подхода к решению данного вопроса также может повлечь, наконец, ответственность в соответствии с Кодексом об административных правонарушения РФ по ст. 5.27 - нарушение законодательства о труде и об охране труда (штрафные санкции).

Исходя из всего вышесказанного, в целях избежание возможных неблагоприятных последствий, как со стороны контролирующих органов, так и недовольных работников, рекомендуем автору вопроса все-таки оформлять при начислении и выплате заработной платы расчетно-платежные ведомости.

Оформление начисления и выдачи заработной платы является одной из основных обязанностей работодателя в соответствии с действующим законодательством и, соответственно оформляется строго определенными документами. Установленными первичными учетными документами на предприятии, оформляющими начислению и выдачу заработной платы, являются расчетно-платежная ведомость или расчетная ведомость, а также платежная ведомость. При этом также необходимо оформление кассовых документов при начислении заработной платы - у предприятия, начисляющего и выплачивающего заработную плату работникам, должны быть не только расчетно-платежные ведомости, но и расходные ордера. Если таких документов в организации нет, доказать факт выдачи заработной платы сотрудникам представляется затруднительным.

Численность работников на предприятии, безусловно, играет роль при решении вопроса о необходимости оформления расчетно-платежной ведомости. Если в организации работает, например, 1-2 человека, как показывает практика, законодательство прямо не запрещает оформлять только расходный ордер. Но, т.к. четкая норма в этой взаимосвязи в отношении численности работников отсутствует, в случае, если на предприятии работает 5 и более человек, все же рекомендуем оформлять весь комплект первичных учетных документов, предусмотренных Постановлением Госкомстата России. В противном случае на организацию работодателя может быть наложен как административный штраф, так и возможное судебное требования по иску работника о взыскании задолженности по заработной плате при отсутствии первичных учетных документов.

Хотите получить юридическую консультацию по Вашему вопросу? Звоните сейчас!

Читайте также: