Нужно ли писать объяснительную при возврате по кассе

Опубликовано: 17.09.2024

Если чек по каким-либо причинам отсутствует (испорчен или утерян), покупатель вправе задействовать свидетелей в качестве подтверждения факта покупки данного товара.

Важно! Отсутствие у покупателя чека не может быть аргументом для отказа произвести возврат. У кассира всегда есть возможность найти факт покупки в реестре продаж и при необходимости создать копию чека.

К товарам ненадлежащего качества относятся:

- Товары с дефектами или же видимым браком

- Вещи, не подошедшие по фасону или цвету

- Товары с неподходящей комплектацией, габаритами и т.д.

Срок возврата денежных средств покупателю, согласно законодательству Российской Федерации, равен 10 дням. Но как показывает практика, выплаты производятся в момент возврата, после его документального оформления.

Если покупателем был приобретен крупногабаритный товар и его транспортировка потребует финансовых затрат, есть два пути для решения данного вопроса:

- Покупатель вправе потребовать доставку товара до торговой точки силами продавца

- Покупатель вправе организовать доставку своими силами и в дальнейшем потребовать у продавца возмещения оплаты доставки, данное требование необходимо указать в заявлении на возврат

Важно! Если доставка осуществляется силами покупателя, стоимость перевозки подлежит компенсации только при наличии подтверждающих документов.

"Признак расчета" в чеке возврата

В момент оформления возврата товара по онлайн-кассе формируется кассовый документ, в котором, среди прочих реквизитов, должен быть указан "Признак расчета".

Существует несколько видов "Признака расчета":

- "Приход" - непосредственно пополнение кассы в момент продажи товара

- "Возврат прихода" - противоположный "Приходу" вид расчета, используется в случае необходимости возврата денежных средств из кассы

- "Расход" - используется при приеме какой-либо продукции или сырья от граждан (например, выплата при приеме металлолома)

- "Возврат расхода" - практически неиспользуемый вид реквизита, противоположен "Расходу" (используется если принятый от граждан товар возвращен обратно населению, а денежные средства возвращаются в кассу)

В случае возврата товара покупателем, используется только один из признаков - "Возврат прихода". Данный признак указывается и в случае необходимости вернуть аванс или же возместить стоимость неоказанной услуги.

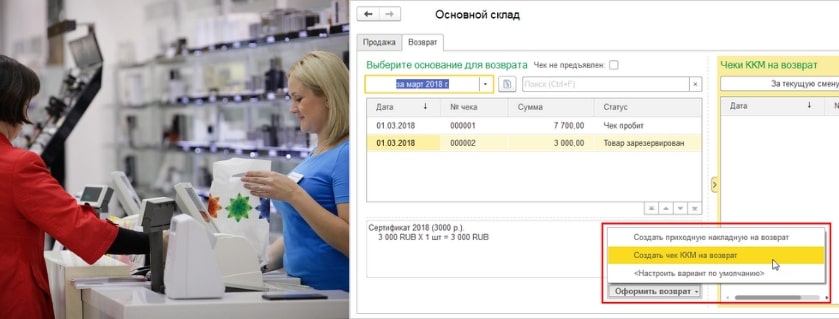

Как сделать возврат по онлайн-кассе

Сама процедура возврата по онлайн-кассе несложная. Главное собрать необходимый пакет документов, создать кассовый чек с признаком расчета "Возврат прихода" и вернуть стоимость товара покупателю.

Инструкция возврата по онлайн-кассе:

- Покупатель пишет заявление

- Кассир оформляет накладную

- Кассир создает кассовый чек

- Кассир выдает покупателю денежные средства (если товар был оплачен наличными денежные средства выдаются из денежного ящика кассы; если оплата была проведена по банковской карте, возврат осуществляется на карту покупателя)

Документальная процедура возврата товара по онлайн-кассе

Рассмотрим процедуру возврата с документальной стороны:

1. Возврат товара по онлайн-кассе всегда должен сопровождаться соответствующим пакетом документов, первым идет заявление от покупателя.

Строгой формы у данного заявления нет, но есть перечень данных, которые должны быть в нем отражены:

- Данные продавца (наименование, реквизиты, ФИО директора, т.е. вся известная покупателю информация о точке продаж)

- Данные о товаре (артикул, цвет и т.д.), найти их можно на ярлыках

- Причина возврата (не подходит фасон, брак на товаре и т.д.)

- Данные покупателя

- Дата написания

- Подпись и расшифровка подписи покупателя

Пример заявления на возврат товара:

В заявлении указываются и все дополнительные сведения, которые покупатель хочет зафиксировать. Например, это может касаться информации о требовании компенсации доставки крупногабаритного товара до продавца.

2. Следующим документом, который должен быть оформлен, является накладная формы ТОРГ-12.

К накладной тоже применяются определенные требования:

- Документ составляется в двух экземплярах

- Накладная должна быть датирована и пронумерована уникальным номером

- Графа "Грузополучатель" должна содержать данные магазина/организации, в который товар возвращается (наименование, ИНН и т.д.)

- В строке "Адрес доставки" указывается адрес торговой точки

- "Поставщик" в данном случае является покупателем, который осуществляет возврат товара, т.е. в данную графу вносятся данные покупателя

- В строке "Плательщик" указывается наименование магазина с соответствующими реквизитами, т.к. именно магазин будет выплачивать сумму возврата

- В строке "Основание" указывается причина возврата, основанием для этого будет заявление покупателя

- После этого в накладной следует табличная часть, в которой необходимо дать описание товара, подлежащего возврату. К описанию относятся характеристики продукции, её упаковка, количество и т.д.

- Итогом заполнения накладной будет указание общего количества возвращаемого товара и его сумма

Важно! Накладная обязательно должна быть подписана обеими сторонами и, по возможности, заверена печатью магазина. Если на накладной отсутствует подпись покупателя, она становится бесполезным документом, т.к. не имеет юридической силы.

Допускается составление накладной в произвольной форме, в этом случае она должна содержать все реквизиты, описанные выше. По возможности ко всему пакету документов прикладывается чек, подтверждающий факт покупки. Но при его отсутствии данный пункт можно пропустить.

Сотрудник магазина, оформляющий возврат по онлайн-кассе, в обязательном порядке сверяет все указанные данные с документами покупателя, после этого оформляет чек возврата.

Далее можно перейти к возврату денежных средств покупателю.

Отличие чека коррекции от чека возврата

Случаются ситуации, когда в момент расчета с покупателем продавец не пробивает чек. Это может быть из-за человеческого фактора, и, например, из-за технической неполадки. В итоге в кассе образуется недостача, которую как-то нужно объяснить. В этом случае кассиру поможет чек коррекции.

Чек коррекции создается строго на основании какого-либо поясняющего документа (служебной записки по факту недостачи, объяснительной и т.д.).

Чек коррекции - это фискальный документ и бланк строгой отчетности, он обязательно будет передан в налоговую инспекцию, которая в свою очередь может запросить пояснения по факту создания корректировки.

Соответственно предпринимателю стоит хранить все документы на основании которых создаются подобные чеки.

Важно! Чтобы избежать штрафа, предпринимателю необходимо сообщить в налоговую службу о проведении корректировки до того, как налоговая узнает об этом из других источников.

Если речь идет о возврате, чек коррекции не нужен, достаточно оформить обычный чек, в котором признак расчета будет указан как "возврат товара".

Что делать, если при возврате товара в кассе нет денег

В случае возврата товара покупателем, магазин вправе отсрочить выплату денежных средств не более чем на 10 дней.

Если покупатель изъявил желание вернуть товар, который был оплачен наличными, а в кассе нет денег, кассир может ссылаться на законодательные нормы (данная информация прописана в статье 22 Закона о защите прав потребителей).

Важно! В случае, если срок задержки выплаты будет превышен, за каждый день просрочки на магазин будет начисляться штраф равный 1% от стоимости возвращенного товара.

Оформление возврата товара по онлайн-кассе на карту

Если товар был оплачен наличными, покупатель вправе потребовать, чтобы денежные средства были возвращены либо наличными из денежного ящика кассы, либо переводом средств на расчетный счет (т.е. безналичный расчет).

В случае возврата на расчетный счет, покупателю необходимо написать соответствующее заявление.

А если товар был оплачен банковской картой, возврат по онлайн-кассе строго должен быть оформлен только по безналичному расчету.

Для того, чтобы произвести возврат, кассиру необходимо вставить карту покупателя в платежный терминал и выбрать соответствующую операцию. Срок зачисления денежных средств в этом случае составляет около 3 рабочих дней.

Но в данном процессе задействованы три лица: продавец, покупатель и банк, поэтому схема возврата выглядит следующим образом:

- Покупатель пишет заявление

- Продавец на основании заявления передает информацию в банк

- Банк перечисляет сумму на расчетный счет покупателя

Соответственно срок возврата денежных средств может варьироваться в большую или меньшую сторону.

Это всё еще разговоры о кассах. Рассказываем, какие штрафы бывают за ошибки с кассовыми чеками в теории и в судебной практике и что делать, если забыли пробить чек.

Еще о кассах и чеках:

Штрафы за кассовые чеки

За невыдачу кассового чека есть штрафы — они зависят от того, что именно случилось. В законе описывается три ситуации:

- чек не выдали, потому что нет кассы;

- чек выбили с ошибкой;

- чек забыли выдать, но касса есть.

Штрафы, если чек не выдали, потому что нет кассы:

- для ИП и должностных лиц, например продавца — от 25% до 50% от суммы расчета, но не меньше 10 000 рублей;

- для ООО — от 75% до 100% от суммы расчета, но не меньше 30 000 рублей.

Иногда штраф за отсутствие кассы могут заменить на предупреждение — это когда налоговая как бы говорит: пока предупреждаем, но в следующий раз точно оштрафуем. Так обычно делают, если магазин первый раз нарушил закон. А вот за повторное нарушение, если сумма расчетов без чеков больше миллиона рублей, могут:

- приостановить работу компании на 90 суток;

- дисквалифицировать должностное лицо, например директора ООО, на 1—3 года. Это значит, что директор не сможет в течение этого срока работать директором.

Штрафы, если чек выбили с ошибкой, например с неправильными реквизитами или без регистрации кассы:

- для ИП и должностных лиц — от 1500 до 3000 рублей;

- для ООО — от 5000 до 10 000 рублей.

Штрафы, если забыли выдать чек, хотя касса есть:

- для ИП и должностных лиц — 2000 рублей или предупреждение;

- для ООО — 10 000 рублей или предупреждение.

Для электронных чеков штрафы такие же, например если клиент попросил выслать чек в электронной форме, а его не выслали.

За чеками следит налоговая: приезжает с проверкой или отправляет инспектора с контрольной закупкой, а потом назначает штрафы. Еще может проверить Роспотребнадзор, если будут жалобы покупателей.

Дело 1. Букмекер выплатил выигрыш без чека — штраф 632 577 рублей

Налоговая провела плановую выездную проверку в букмекерской конторе и выяснила, что контора выплачивает игрокам выигрыши, но не пробивает кассовые чеки.

У букмекера была кассовая книга и расходно-кассовые ордеры, в которых была записана 361 выплата выигрышей на сумму 832 000 рублей. Все выигрыши выплачивались без чеков: букмекер был уверен, что ему не нужно пробивать кассовые чеки, потому что выплата выигрыша — это не расчет за услугу.

Букмекерской конторе назначили штраф 632 577 рублей за невыдачу 361 кассового чека.

Как должно быть. В законе о кассах сказано, что кассовый чек нужно выдавать при расчете с покупателем или клиентом. Расчетом считаются две операции: когда клиент платит продавцу и когда продавец платит клиенту, например выдает выигрыш. При этом неважно, как платят: наличными, картой, онлайн.

Букмекер из судебного дела выдавал кассовые чеки, когда принимал ставки, но не делал этого, когда отдавал выигрыш. А должен был выдавать два чека: при приеме ставки — чек прихода, а при выплате выигрыша — чек расхода.

Дело 2. Терминал не выдает чеки — штраф 10 000 рублей

В продуктовом магазине «Малина» покупатель пополнил счет мобильного телефона на 100 рублей через платежный терминал и не получил кассовый чек. Об этом узнала налоговая и назначила владелице магазина штраф 10 000 рублей.

Как должно быть. Платежный терминал нужно оборудовать кассой, которая зарегистрирована на владельца терминала.

Владелица магазина из судебного дела получила штраф, потому что она же была владелицей терминала. Если бы она сдавала два квадратных метра в углу магазина под терминал ИП Рыбакова, налоговая оштрафовала бы ИП Рыбакова.

Дело 3. Фермер не выдал чек покупателю, но смог оспорить штраф в 190 000 рублей

Налоговая проверяла, как фермер соблюдает закон о кассах. При проверке выяснилось, что фермер продал 80 коров, получил за них 760 000 рублей наличными, но кассовый чек не пробил.

Фермера признали виновным и назначили штраф 190 000 рублей. Его на суде не было, потому что в повестке в строке «населенный пункт» был указан город Городовиковск, хотя дело рассматривали в суде по адресу Республика Калмыкия, село Приютное.

Второй суд отменил штраф за продажу без чека из-за ошибки в повестке: фермер не мог защищать себя в суде, потому что не знал, какой суд занимается его вопросом. А рассматривать дела без ответчика можно, только если ему отправили нормальное уведомление.

Как должно быть. На момент проверки у фермера не было обязанности использовать кассу, если он не занимался розничной торговлей, поэтому отбился бы от штрафа и без ошибки в повестке.

Как так вышло, что ни налоговая, ни первый суд не заметили, что у фермера нет обязанности пользоваться кассой, непонятно.

Дело 4. Неправильные бланки строгой отчетности вместо чеков — штраф 109 203 рубля

ООО «Бизнес-класс» при оплате услуг выдавало клиентам бланки строгой отчетности вместо чеков. Но бланки были оформлены неправильно: серия была прописана от руки, а не отпечатана в типографии. Налоговая назначила компании штраф 218 467 рублей.

Компания обратилась в суд с просьбой отменить штраф: бланки строгой отчетности выдавались, а требования к серии бланков не прописаны в законе.

Суд решил, что бланки компании не были бланками строгой отчетности, потому что не содержали серию и имя того, кто их выдавал. Но суд учел, что компания включала в налоговую базу все свои доходы, и снизил штраф до 109 233 рублей.

Как должно быть. Раньше можно было вместо кассовых чеков выдавать бланки строгой отчетности. Но с 1 июля 2019 года все, кто так делал, обязаны поставить кассу и пробивать чеки. Исключений три:

- распространители билетов на концерты, фестивали, мероприятия. Они могут и дальше выдавать бланки строгой отчетности;

- те, у кого отсрочка по кассам;

- те, про кого в законе написано, что им касса не нужна.

Кому можно работать без кассы до 2021 года

Что делать, если не пробили кассовый чек

Иногда кассиры ошибаются и выдают чеки с неправильной суммой, или в магазине отключают свет, а продавцы продолжают отдавать товар без кассы. Тогда нужно:

Служебную записку составляют в свободной форме, например можно написать так:

Если заметить ошибку и сообщить о ней в налоговую до того, как налоговая сама ее найдет, штрафа за невыдачу чека не будет.

В данной статье мы разберём процедуру возврата на ККМ, и в каких ситуациях она нужна. Вы узнаете, как корректно оформить наличный, безналичный и частичный возврат, а также, какие дополнительные документы необходимо приложить к чеку возврата, чтобы не получить штраф.

В процессе торговой деятельности иногда возникают ситуации, когда необходимо оформление возврата. Покупатели обычно возвращают товары, а подотчётные лица - неиспользованный остаток предоставленного ранее аванса. Подобные ситуации возникают достаточно часто, поэтому в статье мы расскажем о ситуациях, когда нужен возврат и разберём нюансы оформления каждого из них.

Что необходимо знать предпринимателю о возврате подотчётных сумм в кассу

В соответствии с Указанием ЦБ РФ от 11.03.2014г. №3210-У, юрлица могут выдавать сотрудникам наличные средства на командировочные расходы или на хозяйственные нужды. Предпринимателям и самозанятым гражданам, помимо этих двух причин, можно брать наличные средства также на личные цели.

Выдача подотчётной наличности оформляется по следующей схеме:

Сотрудник пишет заявление (в свободной форме) на имя руководителя организации. В нём требуется указать цель и сумму получения аванса, а также срок, на который он предоставляется.

После того как руководитель его подпишет, выпускается приказ о предоставлении наличных средств под отчет.

Кассир формирует расходно-кассовый ордер и выдаёт деньги заявителю.

Сотрудник, взявший деньги под отчет, после окончания командировки, либо по окончании периода, на который был предоставлен аванс, обязан не позднее трёх дней предоставить бухгалтеру подробный отчёт о тратах. Также следует прикрепить к отчёту комплект документов, подтверждающий все расходы. При этом если остался неиспользованный остаток, сотрудник обязан вернуть его в компанию.

Иногда возникают ситуации, когда сотрудник увольняется, не возвратив при этом остаток предоставленных ему средств. В таком случае, задолженность может быть удержана из причитающегося ему при увольнении расчёта. Правда, это допустимо только с согласия работника и в размере не более 20% от общей суммы расчёта. Если же сотрудник не желает возвращать задолженность, то оставшиеся средства можно взыскать только в судебном порядке.

Следует помнить, что на основании пункта 2 статьи 243 ТК РФ, работник несёт полную материальную ответственность за предоставленные ему под отчёт материальные средства. Поэтому в случае, если он самостоятельно не возвращает остатки денег, созывается внутренняя рабочая комиссия, которая запрашивает объяснение и если сотрудник не хочет представить отчёт, составляет акт о нарушении.

Предоставление финансовых средств под отчёт, так же как и возврат остатков, не попадает под определение статьи «Расходы» и оформляется без использования онлайн-кассы.

Тонкости оформления акта возврата денежных средств на кассе

Иногда во время смены у кассира может возникнуть кассовый разрыв, данная ситуация возникает, если:

Сотрудник ошибочно выпустил неверный чек (к примеру, в ФД указана неверная итоговая сумма).

Кассир уже выпустил ФД, но покупатель уже не хочет его отоваривать (подобная ситуация может возникнуть на точках, где товар получают уже после его оплаты).

Клиент решил вернуть товар, приобретенный в этот же день за наличные средства (тогда, нужную сумму ему возмещают непосредственно из кассы).

В описанных выше ситуациях, требуется оформление акта ф. КМ-3. Документ создаётся в тот же день, в одном экземпляре, при выпуске Z-отчёта, во время закрытия смены. Во время налоговых проверок, инспектора ФНС особо проверяют корректность составления возвратной документации, а также обязательно изучают приложенные к ней оправдательные документы.

Поэтому в случае составления возвратной документации следует обязательно учитывать тонкости её оформления.

Так, акт возврата по ККМ, обязательно должен быть подписан специальной комиссией, которая должна состоять из руководителя компании (либо управляющего подразделением), зав.отделом, старшего кассира и кассира-операциониста. Когда акт будет подписан, кассир должен указать итоговую сумму акта (высчитывается по всем аннулированным ФД) в графу 15 регистра ф. КМ-4.

К акту необходимо приложить некорректный ФД. На каждом документе должна быть проставлена подпись руководителя, либо штамп с пометкой «Погашено». Иногда клиент возвращает товар без ФД. В таком случае покупатель обязан написать письменное заявление с обозначением причины, по которой он не может предоставить чек об оплате. После этого документ заверяется руководителем торговой точки и прикладывается к акту. Если на кассе имеется возможность печати данных о совершённой покупке – они также могут быть приложены к акту.

Если же чек утерян по вине кассира, то сотрудник обязан предоставить объяснительную записку, а также оформить товарный отчёт. В такой ситуации инспектора ФНС имеют право наложить на владельца компании штраф за неоприходование выручки. Правда, на сегодняшний день в судебной практике, в основном, преобладают случаи, когда суд принимает сторону бизнесмена.

Когда к акту не приложены оправдательные документы, работники ФНС могут расценить это как нелегальный оборот и привлечь не только к налоговой, но и к административной ответственности. Правда, на основании части 1 статьи 4.5 КоАП, сроком давности по такому делу будет 2 месяца с момента совершения правонарушения. По прошествии этого срока нарушителя уже нельзя будет привлечь к ответственности.

Инструкция по возврату на ККМ не в день совершения покупки

Иногда клиенты возвращают в магазин приобретённый ранее товар. Причины бывают совершенно разные: от неподходящего размера, до плохого качества товара. Не смотря на то, что процедура достаточно стандартная, кассиры не всегда знают, как оформить её правильно.

К тому же покупатель может оформить возврат даже на качественный товар, если не прошло двух недель с момента его приобретения. Данное правило распространяется только на непродовольственные товары, если:

Продукция не была в употреблении.

Сохранен товарный вид.

Покупатель сохранил все бирки, этикетки и т.п.

Также помимо описанных выше причин, продукция, на которую оформляется возврат, не должна быть в списке товаров, не подлежащих возврату. Ознакомиться с подробным перечнем можно в ПП РФ №55 от 19.01.1998 г.

Если клиент принёс некачественный товар, то срок возврата будет зависеть от того, к какой группе он относится:

Одежда, обувь или другие товары подобного плана – могут быть возвращены в течение всего сезона, на который они приобретались.

Техническое оборудование – может быть возвращено на протяжении всего срока гарантии, либо если его нет, то в разумный срок, не превышающий 2 лет со дня приобретения.

Технически сложные товары, утвержденные ПП РФ №924 от 10.11.2011г. Срок возврата составляет – 15 дней. В случае если из-за существенности недостатков был просрочен срок ремонта оборудования, и при этом товар невозможно было использовать более 30 дней в году – он может быть возвращён в срок, превышающий 15 дней.

Оформить возврат продавец обязан даже в тех случаях, когда клиент не может предоставить ФД.

При оформлении возврата не в день покупки, операция в обязательно должна быть отображена в фискальном режиме. Также в чеке возврата должны быть отображены такие теги, как:

1054 — «Возврат прихода».

1214 — «Полный расчет».

Если возвратный товар был оплачен наличными средствами, но клиент хочет получить за него деньги по безналу, то он должен предоставить кассиру реквизиты для перечисления, поскольку деньги будут списываться с расчётного счёта юрлица или ИП.

Также при возврате товара не в день приобретения, может сложиться ситуация, при которой в кассе просто не окажется необходимой суммы. В таком случае продавец может взять недостающую часть из главной кассы, либо отложить расчёт с покупателем на срок до 10 дней. Если срок возврата будет нарушен, клиент вправе требовать с продавца уплатить пеню за все дни просрочки.

Возврат прихода на ККМ: документальное оформление

При возврате, продавцу недостаточно просто выплатить клиенту деньги и выпустить чек возврата, необходимо корректно оформить сопутствующие документы. Не смотря на то что законом не предписано дополнительного документального оформления возврата, если операция возврата не будет «обоснованной», то инспекторы ФНС могут наложить на продавца штраф. Поэтому для того чтобы себя обезопасить, продавцы запрашивают с клиентов соответствующее заявление. Обычно документ пишется в произвольной форме, но в крупных сетях часто имеются заготовленные бланки. В документе необходимо указать ФИО заявителя, данные его паспорта, день совершения покупки, наименование товара и его цену. Также необходимо указать причину возврата.

После заполнения заявления оформляется накладная на товар, составляется квитанция и делается копия чека, а на оригинале проставляется отметка о возврате денег. В конце операции продавец возвращает клиенту деньги за товар и выпускает чек возврата.

Как оформить частичный возврат ФД на ККМ

Если клиент принёс на возврат товар, который был пробит в общем чеке с другими позициями, то покупателю необходимо оформить частичный возврат. Но так как такого признака расчёта не бывает, многие предприниматели задаются вопросом о том, как корректно оформить частичный возврат на ККМ.

Данная операция может быть проведена одним из нескольких вариантов:

На возвращаемый товар создаётся отдельный чек, на котором указан признак расчёта «Возврат прихода».

Аннулируется весь чек, после чего выпускается новый чек, в котором снова пробиваются все позиции, кроме товара на который был оформлен возврат.

Также необходимо отдельно разобрать возврат кредитного товара, за который уже была уплачена часть процентов. В таком случае, продавец обязан не только вернуть стоимость покупки, но и компенсировать уплаченные покупателем проценты. На кассе распечатываются два чека, первый – это возврат прихода, а второй – возмещение компенсация платежа по процентам (как признак расчёта указывается «Расход»). Выпущенные чеки отдаются покупателю.

Это всё еще разговоры о кассах. Рассказываем, какие штрафы бывают за ошибки с кассовыми чеками в теории и в судебной практике и что делать, если забыли пробить чек.

Еще о кассах и чеках:

Штрафы за кассовые чеки

За невыдачу кассового чека есть штрафы — они зависят от того, что именно случилось. В законе описывается три ситуации:

- чек не выдали, потому что нет кассы;

- чек выбили с ошибкой;

- чек забыли выдать, но касса есть.

Штрафы, если чек не выдали, потому что нет кассы:

- для ИП и должностных лиц, например продавца — от 25% до 50% от суммы расчета, но не меньше 10 000 рублей;

- для ООО — от 75% до 100% от суммы расчета, но не меньше 30 000 рублей.

Иногда штраф за отсутствие кассы могут заменить на предупреждение — это когда налоговая как бы говорит: пока предупреждаем, но в следующий раз точно оштрафуем. Так обычно делают, если магазин первый раз нарушил закон. А вот за повторное нарушение, если сумма расчетов без чеков больше миллиона рублей, могут:

- приостановить работу компании на 90 суток;

- дисквалифицировать должностное лицо, например директора ООО, на 1—3 года. Это значит, что директор не сможет в течение этого срока работать директором.

Штрафы, если чек выбили с ошибкой, например с неправильными реквизитами или без регистрации кассы:

- для ИП и должностных лиц — от 1500 до 3000 рублей;

- для ООО — от 5000 до 10 000 рублей.

Штрафы, если забыли выдать чек, хотя касса есть:

- для ИП и должностных лиц — 2000 рублей или предупреждение;

- для ООО — 10 000 рублей или предупреждение.

Для электронных чеков штрафы такие же, например если клиент попросил выслать чек в электронной форме, а его не выслали.

За чеками следит налоговая: приезжает с проверкой или отправляет инспектора с контрольной закупкой, а потом назначает штрафы. Еще может проверить Роспотребнадзор, если будут жалобы покупателей.

Дело 1. Букмекер выплатил выигрыш без чека — штраф 632 577 рублей

Налоговая провела плановую выездную проверку в букмекерской конторе и выяснила, что контора выплачивает игрокам выигрыши, но не пробивает кассовые чеки.

У букмекера была кассовая книга и расходно-кассовые ордеры, в которых была записана 361 выплата выигрышей на сумму 832 000 рублей. Все выигрыши выплачивались без чеков: букмекер был уверен, что ему не нужно пробивать кассовые чеки, потому что выплата выигрыша — это не расчет за услугу.

Букмекерской конторе назначили штраф 632 577 рублей за невыдачу 361 кассового чека.

Как должно быть. В законе о кассах сказано, что кассовый чек нужно выдавать при расчете с покупателем или клиентом. Расчетом считаются две операции: когда клиент платит продавцу и когда продавец платит клиенту, например выдает выигрыш. При этом неважно, как платят: наличными, картой, онлайн.

Букмекер из судебного дела выдавал кассовые чеки, когда принимал ставки, но не делал этого, когда отдавал выигрыш. А должен был выдавать два чека: при приеме ставки — чек прихода, а при выплате выигрыша — чек расхода.

Дело 2. Терминал не выдает чеки — штраф 10 000 рублей

В продуктовом магазине «Малина» покупатель пополнил счет мобильного телефона на 100 рублей через платежный терминал и не получил кассовый чек. Об этом узнала налоговая и назначила владелице магазина штраф 10 000 рублей.

Как должно быть. Платежный терминал нужно оборудовать кассой, которая зарегистрирована на владельца терминала.

Владелица магазина из судебного дела получила штраф, потому что она же была владелицей терминала. Если бы она сдавала два квадратных метра в углу магазина под терминал ИП Рыбакова, налоговая оштрафовала бы ИП Рыбакова.

Дело 3. Фермер не выдал чек покупателю, но смог оспорить штраф в 190 000 рублей

Налоговая проверяла, как фермер соблюдает закон о кассах. При проверке выяснилось, что фермер продал 80 коров, получил за них 760 000 рублей наличными, но кассовый чек не пробил.

Фермера признали виновным и назначили штраф 190 000 рублей. Его на суде не было, потому что в повестке в строке «населенный пункт» был указан город Городовиковск, хотя дело рассматривали в суде по адресу Республика Калмыкия, село Приютное.

Второй суд отменил штраф за продажу без чека из-за ошибки в повестке: фермер не мог защищать себя в суде, потому что не знал, какой суд занимается его вопросом. А рассматривать дела без ответчика можно, только если ему отправили нормальное уведомление.

Как должно быть. На момент проверки у фермера не было обязанности использовать кассу, если он не занимался розничной торговлей, поэтому отбился бы от штрафа и без ошибки в повестке.

Как так вышло, что ни налоговая, ни первый суд не заметили, что у фермера нет обязанности пользоваться кассой, непонятно.

Дело 4. Неправильные бланки строгой отчетности вместо чеков — штраф 109 203 рубля

ООО «Бизнес-класс» при оплате услуг выдавало клиентам бланки строгой отчетности вместо чеков. Но бланки были оформлены неправильно: серия была прописана от руки, а не отпечатана в типографии. Налоговая назначила компании штраф 218 467 рублей.

Компания обратилась в суд с просьбой отменить штраф: бланки строгой отчетности выдавались, а требования к серии бланков не прописаны в законе.

Суд решил, что бланки компании не были бланками строгой отчетности, потому что не содержали серию и имя того, кто их выдавал. Но суд учел, что компания включала в налоговую базу все свои доходы, и снизил штраф до 109 233 рублей.

Как должно быть. Раньше можно было вместо кассовых чеков выдавать бланки строгой отчетности. Но с 1 июля 2019 года все, кто так делал, обязаны поставить кассу и пробивать чеки. Исключений три:

- распространители билетов на концерты, фестивали, мероприятия. Они могут и дальше выдавать бланки строгой отчетности;

- те, у кого отсрочка по кассам;

- те, про кого в законе написано, что им касса не нужна.

Кому можно работать без кассы до 2021 года

Что делать, если не пробили кассовый чек

Иногда кассиры ошибаются и выдают чеки с неправильной суммой, или в магазине отключают свет, а продавцы продолжают отдавать товар без кассы. Тогда нужно:

Служебную записку составляют в свободной форме, например можно написать так:

Если заметить ошибку и сообщить о ней в налоговую до того, как налоговая сама ее найдет, штрафа за невыдачу чека не будет.

Недостача является одной из самых популярных проблем в торговле. Причины появления расхождений могут быть разными: от неправильных расчетов до мошеннический действий персонала. Разберемся в правилах и порядке проведения ревизии наличных в кассе, расскажем, как найти истину и что делать при возникновении недостачи.

Инвентаризация кассы – виды, сроки, правила

Ревизия кассы может быть плановой и внезапной.

Плановая проводится в случаях, перечисленных законодательством Российской Федерации и нормативными актами Минфина, в частности п. 15 Методических указаний № 49:

― при ликвидации, реорганизации или преобразовании предприятия,

при передаче имущества организации в аренду или его купле-продаже,

― при подготовке годового бухгалтерского отчета,

― при смене материально ответственных лиц,

― при вскрывшемся факте обнаружения недостачи,

― при наступлении последствий форсмажора, повлекшего за собой утрату или порчу материальных ценностей.

О плановой инвентаризации обычно бывает всем заранее известно. К ней готовятся и стараются, чтобы все сошлось копейка в копейку. Оно и понятно. И хорошо, если собственник бизнеса обоснованно уверен в порядочности и внимательности кассира.

А вот если есть повод подозревать, что может быть выявлена нехватка кассовой наличности, то без дополнительных внеплановых проверок не обойтись.

Основания для внеплановой инвентаризации:

― Текущий контроль качества работы кассиров и профилактика ошибок и нарушений

― Требование контролирующих органов

Собственники и руководители не ограничены законом РФ в сроках и периодичности проведения внезапных инвентаризации. При необходимости их можно проводить хоть каждый день без заблаговременного уведомления кассира. Именно фактор внезапности и позволяет выявить недостачу, если сотрудник намеренно мошенничает с товарами и деньгами.

Единственно, что требуется от инициирующего проверку – оформить приказ о ее проведении с указанием причины инвентаризации и состава инвентаризационной комиссии.

Кто входит в состав инвентаризационной комиссии?

Здесь опять же нет жестких правил отбора людей в состав комиссии. Главное, чтобы их список был закреплен соответствующим приказом. Для проведения регулярных ревизий может быть создана постоянно действующая в одном и том же составе комиссия.

Проверяемый работник вправе присутствовать при инвентаризации и следить за ходом проверки, но не может входить в состав инвентаризационной комиссии и быть допущен к проведению ревизии.

Выявлена недостача. Что дальше?

По факту обнаружения несоответствия количества наличных денежных средств в кассе расчетному остатку составляется акт. Под ним ставят свои подписи члены инвентаризационной комиссии и кассир.

А также проводится расследование – внутреннее или с привлечением сотрудников полиции – для выяснения степени вины кассира.

Какие тут могут быть нюансы? Давайте разбираться.

Кассир – материально ответственное лицо. На него возложена обязанность не только точно рассчитываться с покупателями. Он также должен соблюдать установленную в компании кассовую дисциплину – например, вовремя убирать деньги в сейф.

То есть ответственность за недостачу наступает не только в случае совершения кражи самим кассиром. Халатность, приведшая к безвозвратным потерям – это тоже серьезный проступок. Соответственно, вполне вероятно, что кассир обязан будет возместить работодателю материальные потери, если, например, его невнимательность облегчила вору задачу.

К тому же в таком случае возникает вопрос, не было ли у кассира с вором предварительного сговора. Если был, то это уже не просто халатность, а соучастие в краже, за которое сотрудник может понести уголовную ответственность.

При установленном факте присутствия вины кассира также учитывается объем нанесенного ущерба и прочие обстоятельства. При добровольном возмещении сотрудником украденной суммы вопрос может быть решен мирно. Если же кассир отказывается возместить работодателю убытки, то придется обращаться в суд. И лучше с этим не тянуть. Срок подачи искового заявления ограничен 12 месяцами с момента выявления недостачи на кассе.

Но есть разница между кражей (тайным присвоением) денег, не убранных кассиром в сейф, и ограблением кассы с применением угроз или физической силы. Если сговора со злоумышленником не было, то сотрудник магазина не несет ответственности за утрату денег. Защищать хозяйское добро, рискуя собственной жизнью, кассир не обязан.

Также кассир не должен нести ответственность в случае

➢ естественной убыли товара (срезы, усыхание)

➢ уничтожения товара тайфуном, наводнением, цунами, пожаром (если он возник не по вине продавца) и т.п.;

➢ ошибок со стороны поставщика (при приемке товара не всегда есть объективная возможность все пересчитать или тем более перевзвесить - это надо учитывать и по возможности продумать способы предупреждения подобных ошибок);

➢ воровства товаров покупателями (видеокамеры в торговом зале помогут решить эту проблему).

Причинами недостачи также могут оказаться

некорректный подсчет суммы и остатков. Такое часто встречается, если учет ведется вручную.

пересортица (присутствие недостающего одного наименования товара и, одновременно, излишек этого же наименования товара, отличающийся брендом, другим сортом, разновидностью, артикулом, расцветкой, товарно-материальной ценностью и так далее);

неправильные цены (не налаженный контроль за ценообразованием в магазине.

Порядок взыскания недостачи денежных средств в кассе

1. Получение от кассира объяснительной о причинах недостачи.

2. Издание руководителем или собственником компании приказа о возмещении.

3. Внесение кассиром денег в кассу или списание их с очередной зарплаты.

Факт недостачи фиксируется в акте инвентаризации. Письменные объяснительные кассиры в этом случае могут представить как на обратной стороне акта ИНВ-15, так и в свободной форме на отдельном листе.

Главное, в данном документе фиксируются

ФИО руководителя – получателя объяснительной

дата выявления недостачи

ФИО кассира и его подпись

Если кассир отказывается писать объяснительную, то составляют акт об отказе кассира от представления объяснений по факту недостачи в кассе. Кассир должен подписать его. Если и это он делать отказывается, то это тоже фиксируют в акте с подписями двух свидетелей.

Важно: размер удержаний не может быть больше 20 % от зарплаты!

Самый простой вариант возмещения ущерба – это добровольное внесение кассиром в кассу суммы выявленной недостачи. Обычно это происходит, если сумма недостачи ТМЦ невелика и ответственность кассира не вызывает сомнений.

При отказе от добровольного возмещения небольшой суммы недостачи работодатель вправе удержать ее в бесспорном порядке. Для взыскания составляется соответствующий приказ.

Но часто сумма недостачи превышает 20 % от зарплаты. Что делать в этом случае? Вариантов может быть несколько.

1. Вопрос решается через суд, а кассир возмещает недостачу, недополучая 20 % своей зарплаты до тех пор, пока вся сумма недостачи не будет покрыта.

2. Работодатель увольняет кассира, а его дальнейшую судьбу решает суд с учетом всех обстоятельств дела. На виновного может быть наложен денежный штраф, а также он может быть привлечен к исправительным работам до 180 часов или понести наказание в виде лишения свободы на срок до 2 лет.

3. Но также работодатель имеет право отказаться от материальной компенсации ущерба и ограничиться выговором, если сочтет такую меру допустимой в конкретном случае.

То есть способ компенсации определяется индивидуально. И каждому действию соответствуют определенные проводки в бухгалтерском учете.

Обратите внимание: увольнение за воровство, мошенничество или соучастие в противоправных действиях возможно в том случае, если вина сотрудника доказана. Надо понимать, что подозреваемый и осужденный – не одно и то же.

Проводим недостачу по бухгалтерскому учету грамотно

Совершаемые после инвентаризации проводки отличаются в зависимости от обстоятельств.

Если работник возместил полную сумму недостачи, то ее относят к “прочим доходам” и проводят по бухгалтерии в том отчетном периоде, когда были возвращены средства.

дебет 94, кредит 50 – выявлена N-ная сумма недостачи в кассе;

дебет 73-2, кредит 94 – сумма ущерба отнесена на кассира;

дебет 70, кредит 73-2 – сумма удержана из зарплаты кассира или внесена им в кассу добровольно.

Если работника освободили от возмещения недостачи

дебет 94, кредит 50 – выявлена N-ная сумма недостачи в кассе;

дебет 73-2, кредит 94 – сумма ущерба отнесена на кассира;

дебет 91-2, кредит 94 – сумма недостачи признана в составе прочих расходов.

Если кассир не виноват в недостаче

дебет 94, кредит 50 – выявлена N-ная сумма недостачи в кассе;

дебет 91-2, кредит 74 – проводки списания недостачи с неустановленным виновником.

А что, если денег в кассе больше, чем должно быть?

Не спешите радоваться незапланированной прибыли! Вполне вероятно, к такому результату привели ошибки в кассовых операциях. И еще неизвестно, чем это в итоге может окунуться – появлением на пороге магазина обиженных покупателей или судебным иском. В общем, любое несоответствие фактических кассовых остатков расчетным – это повод, прежде всего, для проведения внутреннего расследования. Из ниоткуда деньги в кассе не появляются.

Сложно? Да, расслабляться предпринимателям не приходится. Пока заполнишь все бланки отчетности и наведешь порядок в ворохе кассовых ордеров, семь потов сойдет. Но есть простой и изящный способ сделать жизнь владельца и руководителя бизнеса на порядок легче и приятнее - это автоматизация магазина.

Онлайн-касса для контроля правильности ведения кассовых операций

Тому, кто изобрел это чудо цифровой мысли, предприниматели с радостью оплатят самое лучшее место в раю. Онлайн-касса МТС с товароучетной программой – это, по сути, агент руководителя, встроенный в рабочее место кассира. В любой момент вы можете узнать, что происходит:

― когда открылись и закрылись смены в каждом магазине,

― какие были продажи и возвраты,

― когда и сколько денег было выдано из кассы,

― отмены чека, удаленные товары, историю по перезапускам кассы.

Вся информация доступна с любого устройства с выходом в Интернет.

Начинающие предприниматели часто даже не догадываются, сколько существует способов кражи денег и товара на кассе. Здесь и аннулирование или несвоевременное закрытие кассовых чеков, и подмена дорогого товара на более дешевый, и фиктивные возвраты.

Заметили что-то подозрительное? В любой момент можете нагрянуть в магазин, моментально получить кассовый отчет об объеме выручки и сумме наличных в кассе. Проверка займет минимум времени. И шансы схватить нечистого на руку кассира за ту самую руку по горячим следам максимально высоки.

Продать товар по “своей” цене у кассира тоже не получится - он заносит в чек товар уже с ценой из базы. Еще в кассе можно настроить запреты на редактирование (например, удаление позиции в чеке) кассиром и выдать его сотруднику с правами доступа “Администратора”.

Частые инвентаризации, тайные покупатели, охранники (которые могут входить в сговор с кассирами), видеокамеры рядом с кассами. Все это не дает заметного результата, если сама касса не фиксирует каждое действие продавца. Причем не только дату проведения той или иной кассовой операции, но и ее точное время.

С онлайн-кассой МТС все, как на ладони. Контроль кассира в магазине становится тотальным и моментальным. А при проведении инвентаризации касса мгновенно произведет все вычисления и выдаст цифры, необходимые для заполнения актов ревизии. Вам останется только пересчитать наличность.

Истории предпринимателей

Магазины, как на ладони. А кассира я все-таки уволил.

«У меня три небольших магазина продуктов «у дома». Возникла проблема: недостачи в кассах стали чаще, сверять все в тетрадях замучался. Инвентаризация - это вообще стресс. Кассиры руками разводили и на все находили объяснения. Как завел все товары в кассу МТС и подключил товароучетный учет, все магазины стали, как на ладони. Теперь я вижу в личном кабинете и продажи, и деньги, и остатки. В причинах разобрался. Одного кассира так и уволил. Кстати, инвентаризацию провожу выборочно по нужной мне группе товаров. Просто выгружаю остатки и считаю. Обычно даже магазин не закрываю».

Много путешествую. Контролирую всю торговлю с телефона

«У меня несколько бизнесов, я много работаю, путешествую и практически всегда нахожусь вне дома. Скачал приложение «МТС Касса. Мой бизнес», чтобы контролировать и оперативно управлять. Это приложение связано с моими кассами в точках. Через него видно, например, время открытия и закрытия смен, какая выручка по каждой, сколько наличных. В личном кабинете кассового сервиса вижу все продажи и даже отчеты. Пока все нравится».

В пандемию перешла на продажи в интернет. Даже кассу не пришлось покупать

«У меня небольшой офлайн магазин, мы специализируемся на продаже оборудования для геймеров. В период пандемии продажа в интернет стала актуальной, как никогда. Мне пришлось дополнительно начать торговлю онлайн. МТС Касса помогла мне : сделали сайт, настроили прием платежей. Кстати, даже дополнительную кассу не покупала. Сайт подключили к кассе в магазине. В итоге одна касса справляется со всеми расчетами. Удобно».

Учет товаров в тетради треш, а чем проще excel, я так и не поняла

«Я недавно открыла два небольших магазина на пару с сестрой. Не ожидала, что столько законов придумали на одного предпринимателя. Мы в итоге попросили помощи у знакомого отца, который давно занимается торговлей. Тем более все продавцы у нас наемные и хочешь-не хочешь контролировать надо. Ничего не хочу сказать плохого, но вести в тетрадях записи прихода товара, продажи, расходов и потом все вручную сводить. Это жесть!! Я так протянула полгода.

Какие выводы я сделала: в причинах недостачи я толком так и не разобралась. Я не уверена, что правильно считаю прибыль. Правильно ли у нас все с ассортиментом? откуда взялись отрицательные остатки? Попробовала перенести все в Excel. Работы и бессонных ночей меньше не стало. Картина не прояснилась. В общем мой вам совет, подключайте товароучетную программу сразу. Тем более в МТС Кассе она уже есть. Все как на ладони!. Абсолютно все, что мне надо, видно в личном кабинете. Недостач больше нет.

Читайте также: