Оплачивается ли сервисный сбор при командировках

Опубликовано: 17.09.2024

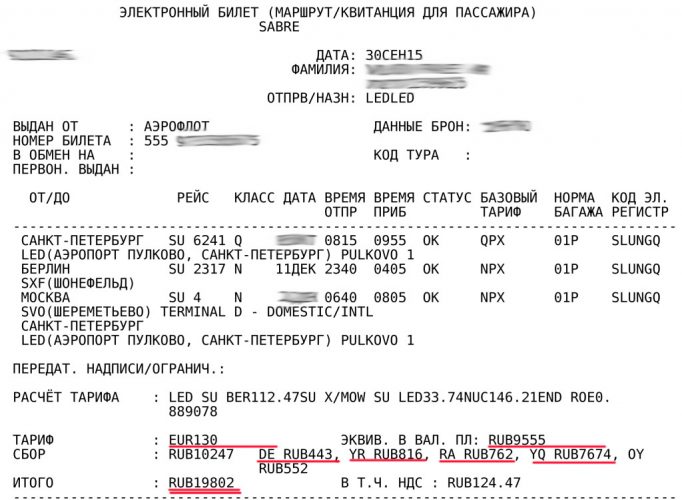

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Можно ли возместить сотруднику федерального бюджетного учреждения расходы на сервисный сбор за приобретение проездных документов? На какую подстатью КОСГУ отнести расходы?

Рассмотрев вопрос, мы пришли к следующему выводу:

Возмещение работнику бюджетного учреждения иных расходов, связанных со служебной командировкой (сервисного сбора за приобретение проездных документов), отражается с применением подстатьи 226 "Прочие работы, услуги" КОСГУ.

Возмещение иных связанных со служебными командировками расходов (при условии, что они произведены работником с разрешения или с ведома работодателя) возможно осуществить за счет экономии средств, сложившейся в процессе исполнения Плана ФХД.

Обоснование вывода:

В соответствии со ст. 168 Трудового кодекса РФ в случае направления в служебную командировку работодатель обязан возмещать работнику:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Ст. 168 ТК РФ предусматривает возмещение работнику при его направлении в служебную командировку иных расходов, произведенных работником с ведома работодателя, в соответствии с коллективным договором или локальным актом работодателя. Следует отметить, что для федеральных государственных учреждений в соответствии со ст. 168 ТК РФ порядок и размеры возмещения расходов, связанных со служебными командировками, определяются нормативными правовыми актами Правительства РФ. Возмещение иных связанных со служебными командировками расходов (при условии, что они произведены работником с разрешения или с ведома работодателя) за счет экономии средств, сложившейся в процессе исполнения плана финансово-хозяйственной деятельности, предусмотрено п. 3 постановления Правительства РФ от 02.10.2002 N 729 "О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам, заключившим трудовой договор о работе в федеральных государственных органах, работникам государственных внебюджетных фондов Российской Федерации, федеральных государственных учреждений". Возмещение иных расходов, связанных с командировками, также предусмотрено п.п. 11, 24 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 N 749.

В связи с тем, что сумма сервисного сбора не включена в провозную плату, указанную в приобретенном билете, затраты работника на оказанные посреднические услуги по приобретению билетов, подтвержденные кассовым чеком, могут быть компенсированы в числе иных расходов, связанных с командировкой, произведенных работником с разрешения или ведома работодателя.

Возмещение персоналу расходов по проезду к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования, а также иных расходов, связанных со служебными командировками, произведенных работником с разрешения или ведома работодателя в соответствии с коллективным договором или локальным актом работодателя, относятся на КОСГУ 226 "Прочие работы, услуги" (п. 10.2.6 Порядка N 209н).

Рекомендуем также ознакомиться со следующими материалами:

- Вопрос: Подотчетное лицо, отчитываясь о командировке, представляет на возмещение расходов по проезду электронный авиабилет (маршрутная квитанция) и кассовый чек. Цена билета и цена в кассовом чеке отличаются за счет сервисного сбора. Отдельная квитанция на сервисный сбор не представляется, имеется информация о ней в кассовом чеке. Включать ли сумму сервисного сбора в транспортные расходы? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2019 г.)

- Вопрос: При возвращении из командировки сотрудник представил электронный авиабилет, где была указана сумма по билету плюс сервисный сбор OZON.travel. Данный сервисный сбор не является частью стоимости билета. Должна ли организация оплатить данный сбор? В каких случаях организация обязана оплачивать сотрудникам данный сервисный сбор? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Старовойтова Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

20 октября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Иногда у сотрудников финансовых служб учреждений возникают сложные ситуации с принятием к учету командировочных расходов, в отношении которых законодательные документы не содержат положений, как поступать в тех или иных случаях.

В этой статье предлагаем ознакомиться с нормативными документами, которыми следует руководствоваться при принятии к учету расходов на проезд сотрудников, направляемых в служебные командировки, и с разъяснениями финансового ведомства по отдельным нестандартным ситуациям. Кроме того, рассмотрим порядок бюджетного учета расчетов с командируемым сотрудником.

Служебной командировкой считается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ).

– в командировки направляются работники, состоящие в трудовых отношениях с работодателем;

– поездка сотрудника, направляемого по распоряжению руководителя или уполномоченного им лица в обособленное подразделение командирующего учреждения (представительство, филиал), находящееся вне места постоянной работы, также считается командировкой;

– местом постоянной работы является место расположения учреждения (его обособленного структурного подразделения), работа в котором обусловлена трудовым договором.

Сотруднику, направляемому в служебную командировку, выдаются:

Размеры возмещаемых расходов на проезд

– железнодорожным транспортом – в купейном вагоне скорого фирменного поезда;

– водным транспортом – в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

– воздушным транспортом – в салоне экономического класса;

– автомобильным транспортом – в автотранспортном средстве общего пользования (кроме такси).

При отсутствии проездных документов, подтверждающих произведенные расходы, – в размере минимальной стоимости проезда:

– железнодорожным транспортом – в плацкартном вагоне пассажирского поезда;

– водным транспортом – в каюте X группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте III категории речного судна всех линий сообщения;

– автомобильным транспортом – в автобусе общего типа.

Возмещение расходов в указанных размерах производится учреждениями в пределах ассигнований, выделенных им из федерального бюджета на служебные командировки, либо (в случае использования указанных ассигнований в полном объеме) за счет экономии средств, выделенных из федерального бюджета на их содержание.

Обратите внимание

Гражданские служащие, замещающие высшие должности гражданской службы категории «руководители»

Гражданские служащие, замещающие высшие должности гражданской службы категории «помощники (советники)», «специалисты»

Гражданские служащие, замещающие главные, ведущие, старшие и младшие должности гражданской службы

Обратите внимание

Документальное подтверждение расходов на проезд

В настоящее время проездные документы чаще всего приобретаются в электронной форме, то есть в виде электронного билета. Как же документально подтвердить расходы, связанные с приобретением такого билета?

Сначала отметим, что электронный билет используется для удостоверения договора перевозки пассажира в дальнем следовании, в котором информация о перевозке пассажира представлена в электронно-цифровой форме и содержится в автоматизированной системе управления пассажирскими перевозками на транспорте.

– чек контрольно-кассовой техники;

– слипы, чеки электронных терминалов при проведении операций с использованием банковской карты, держателем которой является работник;

– подтверждение кредитного учреждения, в котором открыт работнику банковский счет, предусматривающий совершение операций с использованием банковской карты, проведенной операции по оплате электронного авиабилета;

– другой документ, подтверждающий произведенную оплату перевозки, оформленный на утвержденном бланке строгой отчетности.

При этом факт произведенной перевозки удостоверяет распечатка электронного документа – электронная маршрут/квитанция электронного пассажирского билета (электронного авиабилета) на бумажном носителе с одновременным представлением посадочного талона, подтверждающего перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Бюджетный учет расходов на проезд

Бухгалтерия производит списание подотчетных денежных сумм на основании данных утвержденного авансового отчета. При этом дата утверждения авансового отчета руководителем учреждения является датой признания расходов в бюджетном учете. Основные проводки, связанные с учетом расчетов с сотрудником, направленным в служебную командировку, по выданным за счет бюджетных средств в подотчет суммам на приобретение проездных билетов приведем в таблице.

Сотрудник казенного учреждения направлен в служебную командировку, в связи с чем ему был выдан аванс на проезд к месту командировки в сумме 2 400 руб. из кассы учреждения. По возвращении он представил в бухгалтерию утвержденный руководителем авансовый отчет, к которому были приложены проездные документы, подтверждающие фактические расходы на проезд в сумме 2 200 руб. Остаток неиспользованных сумм на основании заявления сотрудника был удержан из его заработной платы.

Эти операции в бюджетном учете казенного учреждения будут отражаться следующим образом:

Приведем разъяснения финансовых органов относительно признания расходов на проезд в нестандартных ситуациях при исчислении налога на прибыль и НДФЛ. Считаем, что эти разъяснения можно применить и в целях бюджетного учета.

В случае утери посадочного талона можно ли считать расходы на проезд документально подтвержденными на основании маршрут/квитанции и ваучера на проживание в отеле? Согласно п. 84 Федеральных авиационных правил при регистрации на рейс пассажиру выдается посадочный талон, в котором указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна. При необходимости в посадочном талоне дополнительно может указываться другая информация.

Следовательно, предъявляемые сотрудником маршрут/квитанция и ваучер на проживание в отеле не могут рассматриваться в качестве документов, подтверждающих понесенные им расходы на проезд.

ющим понесенные на его приобретение расходы.

Как уже было указано выше, такими документами могут являться сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой приведена стоимость перелета, с одновременным представлением посадочного талона, подтверждающего перелет сотрудника по указанному в электронном авиабилете маршруту.

В этом же письме разъясняется, что в случае, когда сотрудник остается в месте командирования, используя выходные или нерабочие праздничные дни, расходы на проезд от места проведения свободного от работы времени до места работы будут ему возмещены.

Аналогичный подход используется в случае выезда работника к месту командировки до даты ее начала.

Если оплата услуг командированного работника производится с банковской карты иного лица и им подтверждается возврат средств, то оснований считать, что расходы понесены не командированным лицом, не имеется.

В этом случае наряду с документами, подтверждающими произведенные во время командировки расходы, сотрудник в качестве подтверждения понесенных им расходов дополнительно представляет расписку лица с подтверждением того, что ему возмещены соответствующие расходы, произведенные с использованием его банковской карты.

Каждый бухгалтер знает как важно грамотно оформить командировку, заполнить все командировочные документы, проверить правильность учета командировочных расходов в целях налогообложения. Вам помогут рекомендации, а также подборка писем контролирующих органов по теме командировок.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Перечень командировочных затрат, которые принимаются в расходах в целях налога на прибыль в 2017 году, конкретизирован, но он не является закрытым (пп. 12 п. 1 ст. 264 НК РФ). Рассмотрим самые «популярные».

Расходы на проезд к месту командировки и обратно

- учитываются в размере, установленном в коллективном договоре или локальном нормативном акте (включая оплату авиабилетов по тарифу «бизнес-класс»; проезд в вагонах повышенной комфортности, имеющих платное сервисное обслуживание)

- учитывается полная стоимость проездных билетов, включая стоимость проезда, сервисные сборы, плату за пользование постельными принадлежностями и т.п.

Подтверждение электронного пассажирского авиабилета :

- маршрут/квитанция электронного документа (авиабилета) на бумажном носителе;

- посадочный талон и (или) контрольный купон электронного проездного документа (билета).

Подтверждение электронного пассажирского Ж /Д билета :

- контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте).

Электронный билет подтвердят документы:

- сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета ,

- посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту, и (или) контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте), полученный в электронном виде по информационно-телекоммуникационной сети.

Наем жилого помещения в командировке

По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами).

Суточные в командировке

Суточные — дополнительные расходы, которые связаны с проживанием вне места постоянного жительства. Ограничения по сумме в законах нет, устанавливается в локальных актах организации. Выплачиваются за каждый день нахождения в командировке, включая выходные и праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути. Подробнее про суточные читайте в статье Суточные при командировках в 2016 году: размеры выплат, изменения.

Условиями признания суточных в расходах является подтверждение:

- производственного характера командировки;

- продолжительности нахождения работника вне места постоянного жительства согласно (п.7 Положения о служебных командировках)

Определяется на основании:

- Проездных документов.

- Документов о найме жилого помещения в месте командирования, если работник ездил на личном транспорте и билетов у него нет.

- Служебной записки, справки или иного документа принимающей стороны, который подтверждает срок прибытия и убытия командированного работника.

- Расчета размера суточных (например, справка бухгалтера), факта получения работником денежных средств (расходный кассовый ордер).

Важно: Командировочные расходы, связанные с направлением дистанционного работника в служебную командировку, учитываются по налогу на прибыль в общем порядке в силу того, что 25 глава НК РФ не устанавливает зависимости от способа работы сотрудника (Письмо Минфина РФ от 14.04.2014 № 03-03-06/1/16788).

Прочие расходы в командировке

Контролирующие органы не возражают против включения в расходы следующих затрат (условие — компенсация таких расходов установлена в локальном нормативном акте организации и есть распоряжение руководителя организации о возмещении):

- Оплаты услуг VIP-зала аэропорта (Письма Минфина РФ от 05.03.2014 № 03-03-10/9545; от 10.09.2013 № 03-03-06/1/37238);

- Стоимость бронирования гостиничного номера, плата за заказ и возврат билетов (Письмо Минфина РФ от 18.10.2011 № 03-03-06/1/672);

- Плата за аренду автомобиля для руководителя во время нахождения в командировке (Постановление ФАС Западно-Сибирского округа от 23.01.2006 № Ф04-9850/2005(19018-А27-15)).

- Суммы на проезд в такси к месту командировки и обратно, в том числе в аэропорт, на вокзал, а также непосредственно в месте командировки (Письма Минфина России от 14.06.2013 № 03-03-06/1/22223, от 27.06.2012 № 03-11-04/2/80, от 11.07.2012 № 03-03-07/33, от 08.11.2011 № 03-03-06/1/720). В расходах затраты на такси учитываются при условии, что они экономически оправданы (например, ранний приезд/отъезд и т.д.). Подтверждение расходов на такси: чек ККТ или квитанция в форме бланка строгой отчетности с реквизитами, предусмотренными в Постановлении Правительства РФ от 14.02.2009 № 112 «Об утверждении Правил перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом».

- Оплата проезда во время нахождения в командировке проезда на городском транспорте в черте населенного пункта, но при этом Положение о командировке организации не предусматривает возмещения данных расходов. Однако, по мнению контролирующих органов, такие затраты можно учесть в составе командировочных расходов. Для этого в коллективном договоре или другом локальном нормативном акте организации нужно предусмотреть обязанность работодателя возмещать расходы работника на проезд в городском транспорте, если они обусловлены целью командировки (Письма Минфина России от 21.07.2011 № 03-03-06/4/80, ФНС России от 12.07.2011 № ЕД-4-3/11246).

- Cервисный (комиссионный) сбор организации-посредника, расходы на оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов (Письмо УФНС России по г. Москве от 01.07.2010 № 16-15/069225@).

Какие затраты рискованно относить на расходы по налогу на прибыль

Первое. Оплата полисов ДМС от несчастных случаев при приобретении авиа — и железнодорожных билетов, которые являются приложением к данным билетам командированным работникам.

Расходы на добровольное страхование от несчастных случаев на воздушном и железнодорожном транспорте командированных работников также могут быть учтены в качестве командировочных расходов, если коллективным договором или локальным нормативным актом предусмотрено возмещение указанных расходов.

Способ оформления уплаты страховых взносов (на основании отдельного страхового полиса, являющегося приложением к билету, включением сумм взносов в стоимость проездного документа) принципиального значения не имеет. Вместе с тем налоговые органы могут не согласиться с таким способом учета расходов на добровольное страхование от несчастных случаев на воздушном и железнодорожном транспорте при исчислении налоговой базы по налогу на прибыль .

Второе. Расходы, понесенные работником в связи с проездом на личном автомобиле к месту командировки и обратно (которые включают в себя расходы на ГСМ) и компенсируемые ему, для целей налога на прибыль могут быть учтены только в пределах норм, установленных Постановлением Правительства РФ от 08.02.2002 № 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией» (Письмо ФНС РФ от 21.05.2010 № ШС-37-3/2199).

Третье. Суточные, выплачиваемые работнику, направленному в длительную командировку (более полугода).

Мнение 1: в случае если большую часть рабочего времени и большую часть трудовых обязанностей, предусмотренных трудовым договором, работники выполняют в иностранном государстве, фактическое место работы работников будет находиться в иностранном государстве и такие работники не могут считаться находящимися в командировке (Письма Минфина РФ от 28.04.2010 № 03-03-06/1/304, УФНС России по г. Москве от 30.09.2010 № 16-15/102339@).

Мнение 2: срок нахождения в командировке определяется работодателем с учетом объема, сложности и других особенностей служебного поручения (Положение об особенностях направления работников в служебные командировки, утвержденное Постановлением Правительства РФ от 13.10.2008 № 749) и максимальным пределом не ограничен. Следовательно, независимо от длительности нахождения в командировке, работодатель вправе учесть в расходах по налогу на прибыль в части выплат суточных всю сумму, установленную в локальном акте организации (Постановление Арбитражного суда Московского округа от 23.09.2015 № Ф05-12177/2015 № А40-167292/2014).

Четвертое. Затраты на проживание командированного сотрудника в месте командирования в арендованной квартире, но расходы документально не подтверждены. Однако, имеется судебная практика, которая в качестве альтернативы разрешает учесть в расходах сумму 700 руб. (по России) или 2 500 руб. (по зарубежным командировкам) (Постановления Пятого арбитражного апелляционного суда от 11.12.2009 № 05АП-5540/2009 по делу № А59-2701/2009; ФАС Северо-Западного округа от 09.02.2007 по делу № А26-5126/2006-28, Четырнадцатого арбитражного апелляционного суда от 02.06.2008 по делу № А05-4612/2007).

Пятое. Расходы по оплате стоимости билетов к месту командирования и обратно, если даты поездки не совпадают со сроком командировки. Имеются положительные для налогоплательщика разъяснения контролирующих органов и судебная практика (Письма Минфина России от 11.08.2014 № 03-03-10/39800, от 30.07.2014 № 03-04-06/37503; Постановление ФАС Уральского округа от 19.06.2007 № Ф09-3838/07-С2), однако налоговые органы вправе высказать претензию и запросить пояснения. В данной ситуации многое будет зависеть от причины и количества дней несоответствия.

Шестое. Организация для выполнения работ привлекла сотрудника контрагента, возместила ему затраты по проезду и иные командировочные затраты. Согласно разъяснению Минфина России (Письмо от 24.09.2015 № 03-03-06/1/54684) возмещение командировочных затрат физлицам, не являющимся работниками компании, не учитываются в расходах по налогу на прибыль в силу того, что поездка стороннего специалиста командировкой не считается.

Зарегистрируйтесь на курс «Налог на прибыль для бухгалтеров». Вы научитесь вести учет доходов без ошибок, отражать расходы и определять налоговую базу по налогу на прибыль. А также рассчитывать и уплачивать авансовые платежи и налог, сдавать отчетность, создавать идеальную учётную политику.

Работник компании, отправляясь в командировку, получает компенсацию командировочных расходов — проживания и стоимости поездки, связи, оформления виз и других расходов. При этом во время командировки он продолжает получать зарплату: она рассчитывается, исходя из среднего заработка. Также сотрудник еще до поездки получает суточные (ч. 1 ст. 168 ТК РФ) на каждый день командировки.

Определение суточных

Официальная трактовка понятия “суточные” есть в определении Верховного суда РФ от 26.04.2005 № КАС 05-151. Суточные — денежные средства, необходимые для выполнения работы и проживания сотрудника в месте выполнения служебного поручения.

Согласно определению Верховного суда, работнику положены суточные при выполнении задания не на постоянном месте работы и когда он вынужден при этом жить вне постоянного места жительства.

На практике сотрудник часто получает суточные только в случае, если командировка продлилась больше дня, и он переночевал вне дома. Однако, в постановлении Верховного Суда от 11.09.2012 № 4357/12 сказано, что количество времени в командировке не связано с начислением суточных. Суд разрешил предприятиям выплачивать средства сотруднику, если он уезжал в командировку менее, чем на сутки, так как это является возмещением его расходов, а не получением выгоды. Кроме того, согласно положению № 749, суточные не зависят от расходов командированного сотрудника на жилье и проезд.

Для подтверждения расходов на суточные оформляйте расчет суточных бухгалтерской справкой.

Суточные по-новому

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

Лимита по суточным не существует, компании могут устанавливать любой размер, оговорив ее во внутренних документах. Малые предприятия часто ограничивают суточные 700 рублями, потому что эта сумма не облагается НДФЛ (п.3 ст. 217 НК РФ). Если суточные больше, то с суммы превышения придется удержать НДФЛ. Для загранкомандировок не облагаемый лимит суточных — 2 500 рублей.

С 2017 года суточные сверх лимитов облагаются страховыми взносами. Но взносы «на травматизм» с суточных платить не нужно.

Пример. Сотрудник был в командировке 3 дня и получал суточные в размере 1000 рублей. За дни командировки он получил 3 000 рублей. Не облагаются взносами и НДФЛ только 3 * 700 = 2 100 рублей, а с разницы 3 000 — 2 100 = 900 рублей нужно удержать НДФЛ и заплатить страховые взносы.

Удержание НДФЛ и уплата взносов с суточных

Согласно п. 4 ст. 226 НК РФ, исчислять и удерживать НДФЛ нужно на ближайшую дату выплаты работнику денежного дохода. Перед этим руководство должно утвердить авансовый отчет (согласно письму Минфина России от 14.01.2013 № 03-04-06/4-5). Это связано с тем, что сотрудник еще до авансового отчета может недоиспользовать в деловой поездке выделенные ему средства: излишек сотрудник обязан вернуть. Обратная ситуация: работник превысил выделенную сумму (например, из-за задержки по рабочим моментам или просто перерасходовал).

Деньги, которые выделяются командированному сотруднику под отчет, не считаются экономической выгодой до возвращения сотрудника из деловой поездки и последующего утверждения авансового отчета. Сотрудник должен до расчета предоставить документы о времени командировки и прикрепить чеки, объясняющие траты.

Взносы с превышающих сумм уплатить необходимо до 15 числа следующего месяца (Федеральный закон от 3 июля 2016 г. № 243-ФЗ) .

Доказательство деловой цели поездки

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

В 2015 году изменился перечень документов подтверждающих деловой характер командировки. Теперь не нужны:

- Командировочное удостоверение;

- Служебное задание;

- Отчет о выполнении служебного задания;

Компания в праве самостоятельно определить документ, в котором описывается деловая часть поездки. Главную цель сотрудника на командировку можно прописать в приказе о командировке, который составляется по форме №T-9, также не запрещается формировать собственные бланки согласно внутренним нормам компании.

Вы можете потребовать письменный отчет от сотрудника по результатам поездки, если такое право прописано во внутренней документации фирмы. В этом случае ознакомьте сотрудников с этим с локальным актом.

Чтобы подтвердить срок нахождения в деловой поездке, сотрудник обязан предоставить документы с датами проезда (билет на поезд, посадочные талоны в самолет и т п.). В случае, если сотрудник ездил в командировку на своем или служебном транспорте, ему необходима служебная записка (п. 7 постановления Правительства РФ от 13 октября 2008 г. № 749).

Как подтвердить расходы в командировке

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

Согласно постановлению правительства РФ от 29 июля 2015 года № 771, фактическое время, которое сотрудник был в командировке, определяется исходя из предоставленных сотрудником проездных документов.

В случае, если проездной документ был утерян, бухгалтерия в праве отказать в компенсации его стоимости.

Сотрудникам, которые отправляются в командировку на транспорте (личном, рабочем или взятым в аренду), также полагаются компенсации. Для них командировочными документами будут являться путевые листы, квитанции об оплате, счета, чеки и т п.

Возврат компенсации при отмене командировки и форс-мажоре

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты, командировочных, пособий и отправки отчетности в ФНС, ПФР и ФСС.

В случае, если запланированная командировка отменилась, сотрудник может получить деньги за неиспользованные билеты. Также можно получить возврат сумму, потраченную на получение визы кроме уплаченной пошлины.

Стоит учитывать, что при возврате билетов авиакомпания в большинстве случаев возвращает лишь часть их стоимости (особенно на дешевых тарифах). При этом разницу в уплаченной и возвращенной суммой обычно обосновывают как штраф за нарушение прав перевозки.

Если в самой командировке случался форс-мажор (непогода, наводнение, поломка самолета и т п.) и сотрудник не может вернуться вовремя домой, то компания должна обеспечить его суточными и оплатить необходимое проживание. При этом сотруднику необходимо в командировочном документе (удостоверении) поставить штамп/отметку с реальной датой отъезда. Если командировочный документ не предусмотрен учетной политикой организации, то документом, подтверждающим факт задержки сотрудника не по его вине может служить справка из аэропорта об отмене или задержке рейса.

Документы не по форме: что делать?

В отличие от официальных и стандартных авиа- и железнодорожных билетов, гостиницы не всегда предоставляют постояльцам требуемые документы о проживании, ограничиваясь приходными кассовыми ордерами или рукописными квитанциями.

Согласно законодательству, гостиницы не обязаны выдавать постояльцу бланк строгой отчетности. Установлена специальная гостиничная форма № 3-Г: если гостиница ее использует, то ККМ ей не нужна. И то и другой документ ваша бухгалтерия формально должна принять как доказательство проживания.

Чтобы предотвратить возможные разногласия со стойкими работниками бухгалтерии, лучше перед бронированием позвонить в гостиницу и уточнить, какие документы, подтверждающие проживание, они смогут предоставить.

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Авиапассажиры, которые пользуются услугами российских и иностранных компаний, могут заметить, что при бронировании билета цена выставляется одна, а при оплате появляется другая сумма. Это связанно с тем, что изначально перевозчики не включают в стоимость авиабилета сбор за его оформление. Разобраться иногда в таких финансовых премудростях сложно, но всё гораздо проще, чем кажется на первый взгляд.

Каждая компания предоставляет ряд услуг, связанных с покупкой билетов на прямые, регулярные или чартерные рейсы. Важно обращать внимание на тариф, размеры дополнительных сборов, чтобы потом не предъявлять претензии авиакомпании.

Билет на самолёт: составляющие и цены

При покупке авиабилета каждому пассажиру нужно обратить внимание на:

- тариф;

- сервисный сбор;

- сборы аэропорта, местные налоги, топливные сборы.

Смотрите в видео: от чего зависят цены на билеты.

Тарифы

Это стоимость перевозки по конкретному маршруту. Именно за перелёт авиакомпания получает деньги, предоставляя услуги перевозки пассажиров.

Виды тарифов на авиабилеты:

- эконом-класс;

- первый класс;

- бизнес-класс;

- полёты «туда и обратно»;

- рейсы с пересадками;

- полёты с пересадками, которые длятся больше суток (стоповеры).

Тарифы устанавливает сам перевозчик, из-за этого по одному и тому же направлению действуют разные цены.

Факторы, влияющие на тарифы:

- сезон;

- ценовая политика компании;

- конкуренция по маршруту;

- спрос на рейсы;

- услуги: возврат, выбор места, багаж, ручная кладь.

Не влияет на размер тарифа место покупки билетов, дата вылета, количество пассажиров, которые зарегистрировались на рейс. Авиаперевозчики имеют право самостоятельно менять расценки, поскольку это зависит от колебания валют и повышения уровня конкуренции.

Сумма тарифа обычно меньше 50% от общей стоимости, которую обязан заплатить каждый пассажир. К выбранному тарифу добавляются наценка за оформление, комиссия, налоги, таксы, которые выставляет туристическое агентство или другая фирма-посредник.

Тариф всегда фиксированный, его не могут повысить аэропорты и туркомпании, только авиаперевозчик в праве изменить расценки

Сборы

Именно они составляют большую часть стоимости билета. Не все пассажиры знают, что такое сервисный сбор и какие виды его существуют.

Таксы или сборы каждая авиакомпания платит аэропортам, где базируются самолёты, которые обслуживают их рейсы. Также это налоги, которые нужно заплатить государствам за пролёт над их территориями, за обслуживание авиапассажиров. В таксы включена компенсационная ставка за топливо.

Полная стоимость авиабилета выплачивается пассажирами перевозчикам, которые потом распределяют суммы аэропортам, налоговым органам и другим структурам.

Типы сборов и их размер

При покупке билетов указываются разные виды таксы, в которых пассажиры обычно не разбираются. А зря. Ведь это цена, которую приходится платить каждому человеку, который покупает документ на перелёт в нужном направлении.

Топливный сбор

Обозначается латинскими буквами YQ. Топливный сбор в авиабилетах – компенсационная такса за стоимость тонны авиатоплива, которая постоянно растёт. Это такой способ дополнительного дохода, который не делится ни с кем. Поступления от этого вида сбора остаются на счёте авиакомпании. Размер таксы зависит от дальности перелёта, маршрута, рейса.

Тарифы и сборы указаны на электронном билете

Сервисный сбор

Пассажиры платят этот вид комиссии за бронирование. Перевозчики выбирают системы для обслуживания своих клиентов, а потом возвращают сборы за каждый оформленный сегмент полёта. Обозначается буквами YR.

Другие сборы

Компании платят множество мелких налогов:

- за обслуживание и безопасность пассажиров;

- за обслуживание самолётов в аэрохабах;

- за предоставление аэронавигационных услуг диспетчеров;

- за оформление билетов в бумажном виде.

Отдельно существуют сборы агентств, которые помогают приобрести билеты пассажирам. Сумма такой комиссии обычно не превышает 200 руб., хотя авиакомпании вправе устанавливать свои налоги на продажу билетов через кассы или агентства.

Таблица: сервисные сборы разных авиакомпаний

Можно ли вернуть сбор после обмена или возврата авиабилетов

Вернуть деньги можно, всё зависит от типа билета. Нельзя вернуть деньги за акционные и недорогие билеты в эконом-классе. Стоимость дорогих проездных документов возмещают полностью или частично.

Смотрите в видео: как и где лучше купить дешевые авиабилеты в 2021 году.

Вопрос-ответ

Можно ли вернуть билет, купленный в интернете, и получить назад деньги

Возвращать электронный билет надо только на сайте авиакомпании. Для этого нужно выбрать функцию «вернуть проездной билет», ввести запрашиваемую информацию. Размер кассового сбора за онлайн-документ зависит от тарификации авиаперевозчика и условий оформления билета.

Где искать правила тарифа

Перед оплатой пассажиры обязаны читать требования, которые к своему клиенту выдвигает авиакомпания. При бронировании билета маршрут-квитанция приходит на почту. В этом документе указывается, можно ли обменять билет на другую дату, вернуть сбор, в какие сроки это необходимо сделать.

Найти условия возврата можно в правилах пользования тарифами, где есть раздел о возврате и обмене проездных билетов на самолёт.

Читайте также:

- Что такое поливалентность сотрудника

- Работа по госзакупкам в чем заключается

- Что делать если фмс забрали работника

- Чем отличается переработка от сверхурочной работы

- Как заполнить стаж при приеме на работу