Как отразить больничный в 6 ндфл в 2020 году

Опубликовано: 10.05.2024

Суммы начисленных пособий по временной нетрудоспособности подлежат включению в декларацию 6-НДФЛ. Исключения составляют пособия по беременности и родам, которые подоходным налогом не облагаются. Важно помнить, что датой получения дохода по больничному листу в 6-НДФЛ является день перечисления денег работнику, в отличие от заработной платы, для которой такая дата совпадает с последним днем месяца. Оплатить налог организация обязана до конца месяца, в противном случае при проверке ФНС начислит пени.

Как заполнять больничные по новым правилам

С 14 декабря работать с больничными нужно по-новому! Правила изменил Приказ Минздрава №925н от 01.09.2020.

Эксперты КонсультантПлюс подготовили обзор поправок и новую инструкцию. Используйте ее бесплатно.

Как заполнить расчет с учетом больничного

Каждое начисленное пособие по временной нетрудоспособности отражается в отчете отдельным блоком.

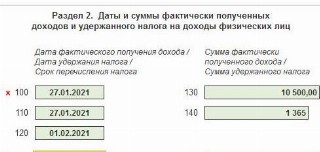

Рассмотрим наглядный пример заполнения больничного в 6-НДФЛ 2021 года с цифрами. Сотрудник болел в период с 11 по 18 января 2021 года. 19 января он приступил к работе и предоставил в бухгалтерию листок нетрудоспособности с пометкой медучреждения о закрытии. Бухгалтерия произвела расчет пособия в тот же день, а деньги были перечислены в день выплаты аванса — 27 января:

- начислено — 10 500 руб.;

- НДФЛ — 1365 руб.;

- к выплате — 9135 руб.

Датой фактического получения дохода по больничному в стр. 100 6-НДФЛ является 27.01.2021. Такое же значение указывается и в строке 110, а в строке 120 следует указать значение 01.02.2021, т. к. 31 января попадает на выходной день.

При этом по строке 100 отражается вся сумма пособия. Если у вас возникает вопрос, как в 6-НДФЛ отразить 3 дня больничного листа за счет работодателя в 2021 году, то эта сумма облагается подоходным налогом так же, как и часть, выплачиваемая из средств ФСС. Следовательно, начисленное пособие по нетрудоспособности учитывается общей суммой.

При участии в пилотном проекте суммы, выплачиваемые напрямую из ФСС, в отчетности не отражаются. В декларацию следует включать только начисления за первые 3 дня нетрудоспособности за счет средств работодателя.

Суммы, начисленные по больничным в разделе 1 6-НДФЛ за 1 кв. 2021, отражаются в составе всех начислений по строке 020, а удержанный налог — по стр. 040.

Основные правила учета больничного в 6-НДФЛ, если пособие выплачено в отчетном периоде:

- включаются только пособия, облагаемые НДФЛ;

- каждое начисление отражается в отдельном блоке;

- срок перечисления — последний день месяца;

- в разделе 1 суммы листков нетрудоспособности входят в стр. 020.

Порядок заполнения, если деньги по листку нетрудоспособности еще не выплачены

Предположим, сотрудник сдал в бухгалтерию листок нетрудоспособности в последний рабочий день месяца. В этом случае организация вправе начислить пособие как в текущем, так и в следующем периоде. Как правильно заполнить 6-НДФЛ, если больничный лист оплачен в следующем месяце, и какие указать сроки?

Например, листок нетрудоспособности поступил в бухгалтерию 29 января. 30 и 31 января — выходные дни. Следовательно, срок выплаты денег работнику и перечисления налога переносится на февраль. Здесь расхождений между разделами 1 и 2 не возникает: в стр. 020 попадет вся сумма с учетом пособий за квартал, а по строкам 100-140 доход и НДФЛ отразятся февральскими датами.

А если листок нетрудоспособности поступил в марте, и этим же месяцем произведено начисление, а деньги выплатили в апреле, то отражение больничного в 6-НДФЛ в 2021 году не совпадет с данными бухгалтерского учета. Иными словами, проводки по начислению (Дт 69.01 Кт 70 и Дт 26(44) Кт 70) бухгалтер сделает в марте, но в декларацию эти суммы не попадут. Получение дохода, удержание и уплату налога следует отразить в отчете за 2 квартал.

Таким образом, возникают разночтения, которые бухгалтер учитывает при проверке контрольных соотношений после составления отчета:

Компании и ИП являются налоговыми агентами по НДФЛ своих сотрудников. Налог удерживается из доходов работника и затем направляется в бюджет самим работодателем. Налогообложению подлежит не только зарплата, но и другие перечисления в пользу сотрудников, в том числе, пособия по временной нетрудоспособности. Они выплачиваются в следующих ситуациях:

- заболевание или травма сотрудника;

- уход за заболевшим членом семьи;

- карантин сотрудника, его ребенка (детей) или недееспособных членов семьи;

- протезирование в стационаре медицинского учреждения;

- долечивание в санаторно-курортных учреждениях России после лечения в стационаре медучреждения.

Для получения пособия по временной нетрудоспособности физическое лицо представляет в организацию листок нетрудоспособности. Здесь мы рассказывали, как проверить подлинность больничного листа.

Больничные листы также выдаются для оформления пособия при беременности и родах. Однако эти выплаты не облагаются налогом. Следовательно, при расчете сумм, подлежащих перечислению в бюджет, они не учитываются.

Форма для расчета НДФЛ

Один из отчетных документов организаций и ИП — форма 6-НДФЛ. Она нужна для расчета НДФЛ в части доходов, по которым работодатель выступает налоговым агентом. Документ подается по истечении трех месяцев, полугода, девяти месяцев и года. Актуальная версия формы есть в Приказе ФНС от 14.10.2015 № ММВ-7-11/450@.

Сведения в документе приводятся в целом по всем сотрудникам предприятия. Бланк формы состоит из трех частей: титульного листа и разделов 1 и 2. В первой части приводится информация о налоговом агенте. Раздел 1 «Обобщенные показатели» включает в себя сведения в том числе о:

- ставке налога (стр. 010);

- начисленном доходе работников (стр. 020);

- величине рассчитанного налога (стр. 040);

- количестве работников (стр. 060);

- сумме удержанного налога (стр. 070).

В разделе 1 отражайте сведения нарастающим итогом с начала года. В разделе 2 отмечайте даты получения дохода, удержания НДФЛ и сроки его перечисления в бюджет (стр. 100-120). Для каждой даты указываются соответствующая сумма выплат и удержанная агентом часть (стр. 130-140).

Важно! Выплаты доходов даже одного вида могут относиться к разным датам или иметь разные сроки уплаты налога. Строки 100-140 заполняются для каждого такого случая по отдельности.

Обязательное правило — заполнение всех полей бланка. Если в поле вносить сумму не требуется, проставляем нули. Строки заполняются, начиная с крайней левой клетки. Если остаются лишние разряды в незаполненных ячейках поля, проставьте прочерки.

Как отразить в 6-НДФЛ больничный лист

Какие есть особенности при внесении данных по пособиям? Ставка по налогу в общем случае составляет 13%, как и для зарплаты. В разделе 1 суммы заработной платы и пособий можно объединять.

Основное отличие заключается в дате перечисления налога. При выплате пособия налоговый платеж направляется в бюджет не позднее последнего рабочего дня месяца, в котором она произведена. В случае зарплаты НДФЛ уплачивается не позднее следующего дня после выплаты.

Даты в разделе 2 при учете больничных будут заполняться так:

- дата фактического получения пособия работником — день выплаты средств;

- дата удержания НДФЛ агентами — день выплаты средств;

- дата перечисления налога — последний день месяца, в котором сотрудник получил пособие; если последний день месяца — выходной, крайний срок перечисления НДФЛ — первый рабочий день следующего месяца.

Таким образом, чаще всего в разделе 2 пособия отражаются отдельно от зарплаты. Исключение — ситуация, когда зарплата выдается в предпоследний день месяца.

Примеры

Ситуация 1. Работник представляет в организацию больничный лист 21.02.2018. Пособие было выплачено 26.02.2018 в размере 14 500 руб. Условно исключаем все прочие выплаты сотруднику. Вот как отразится этот факт в отчетной форме по строкам:

- 010: ставка 13%;

- 020: 14500.00 руб.;

- 040: 1885.00 руб. (14500 * 0.13 = 1885);

- 070: 1885 руб.

- 100: 26.02.2018;

- 110: 26.02.2018;

- 120: 28.02.2018;

- 130: 14500.00 руб.;

- 140: 1885 руб.

Ситуация 2. Предположим, документ предоставлен 27.02.2018, а денежные средства получены только 05.03.2018. Тогда, несмотря на то, что больничный был зафиксирован в прошлом месяце, дата выплаты и удержания НДФЛ (стр. 100-110) – 05.03.2018. Срок перечисления НДФЛ в этом случае — 02.04.2018 (стр. 120), поскольку последний день марта и первое апреля — выходные.

Ситуация 3. Третья возможная ситуация — лист передан работодателю в одном отчетном периоде, а выплата произведена в другом. Допустим, сотрудник предоставил больничный 29.03.2018. Доход получен только 05.04.2018. В таком случае сумма должна быть отражена в отчетной форме за полугодие, а не за три месяца. Это относится и к первому, и ко второму разделам. По строкам 100-110 указывается 05.04.2018, а 120 — 03.05.2018.

Автор статьи: Валерия Текунова

Сдавайте 6-НДФЛ через облачный сервис для малого бизнеса Контур.Бухгалтерия. В системе — простой учет, начисление зарплаты, больничных и отпускных, налоги и автоматическое формирование отчетов по налогам и сотрудникам с отправкой через интернет. Рассмотрите все возможности сервиса бесплатно в течение 14 дней.

Согласно п. 1 ст. 217 НК РФ пособие по временной нетрудоспособности, выплачиваемое работодателем, следует облагать подоходным налогом.

Важно! С 2021 года работодатель рассчитывает и выплачивает пособие только за первые три дня болезни и с этой суммы удерживает НДФЛ. Остальное работник получает напрямую от ФСС. Налог со своей части удерживает фонд. Памятку по новым правилам работы с пособиями вы найдете у нас на сайте. Далее в статье ПВН — это сумма пособия первых 3 дней болезни.

Все сроки, которые должен соблюдать работодатель при оформлении больничных листов и выплат по ним, определены в законе «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (п. 1 ст. 15).

Посмотреть образец заполнения больничного листа при оплате больничного по-новому вы можете в КонсультантПлюс. Пробный демо-доступ к системе К+ предоставляется бесплатно.

А теперь перейдем собственно к отражению больничного в 6-НДФЛ.

В тот день, когда доход в виде ПВН фактически выплачен, он для целей обложения НДФЛ считается полученным (подп. 1 п. 1 ст. 223 НК РФ) и с него исчисляется и удерживается НДФЛ (п. 3, 4 ст. 226 НК РФ). Таким образом, между ПВН и зарплатой существует принципиальное различие в определении даты получения дохода для отражения в форме 6-НДФЛ:

- для зарплаты он соответствует последнему дню месяца, за который осуществлено ее начисление (п. 2 ст. 223 НК РФ);

- для ПВН он совпадает с днем выплаты, и то обстоятельство, что фактически расчет величины пособия произведен раньше, значения не имеет (письмо ФНС России от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984).

Разными будут и сроки уплаты налога (п. 6 ст. 226 НК РФ):

- с зарплаты налог надо перечислить в ближайший следующий за выплатой рабочий день;

- для оплаты налога с ПВН срок соответствует последнему дню месяца выплаты пособия.

Таким образом, ПВН может выплачиваться одновременно с выплатой зарплаты (т. е. с ее оплатой за 1 или 2 половину месяца), но даты получения дохода и сроки для уплаты налога по пособию и зарплате будут определяться по разным принципам.

Как в 6-НДФЛ отразить различные выплаты, разъяснили эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к Готовому решению.

О том, насколько правомерно зарплату, выдаваемую за 1 половину месяца, называть авансом, читайте в статье «Как выплачивается аванс - новые правила и порядок выплат».

Правила заполнения строк 6-НДФЛ: отражаем операции по обработке больничного

Покажем, как отразить больничный лист в 6-НДФЛ, с привязкой осуществляемых действий к строкам формы отчета.

Важно! КонсультантПлюс предупреждает

С отчетности за I квартал 2021 года нужно подавать расчет 6-НДФЛ по новой форме. В его составе нужно сдавать справку о доходах и суммах налога физлица (ранее это 2-НДФЛ). В приложении к приказу, утвержденному ФНС, есть и форма справки о доходах, которую выдают работникам.

Подробнее обо всех изменениях в формах 6-НДФЛ и 2-НДФЛ с 2021 года можно прочесть в Обзоре от КонсультантПлюс, получив пробный доступ к системе. Это бесплатно.

Перечисляем НДФЛ в бюджет

Последнее число месяца, в котором выплачены средства. При совпадении с выходным переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ)

Заполнение 6-НДФЛ с больничным: пример

Переведем таблицу в практическую плоскость и посмотрим, как действия с больничным отразятся в 6-НДФЛ, на конкретных цифрах.

Работник организации болел с 12 по 25 февраля 2021 года. К выполнению трудовых обязанностей он приступил 26 февраля и в этот же день отдал больничный лист бухгалтеру.

По итогам расчетов ему 26.02.2021 было начислено пособие за первые 3 дня болезни в сумме 4 500 руб. Выплата же была произведена в день ближайшей выдачи заработной платы — 09 марта этого же года.

Все эти действия отразятся в отчете за 1 квартал 2021 года и в привязке к его строкам будут выглядеть так.

В разделе 2 пособие войдет в состав следующих строк:

А в разделе 1 оно будет отражаться так:

стр. 021 - 31.03.2021;

Особенности переходящего больничного листа: отражение в декларации 6-НДФЛ

Различия в порядке признания дохода приводят к тому, что:

- Данные по зарплате, как правило, оказываются попадающими в разные месяцы, поскольку она начисляется в одном месяце, а выплачивается обычно в другом. На границе отчетных периодов вследствие этого данные по зарплате за последний месяц отчетного квартала попадут в раздел 2 (т. е. в начисления), а в разделе 1 (по дате выплаты) будут показаны только в следующем периоде.

- Данные по ПВН чаще всего оказываются привязанными к одному отчетному периоду. Вызвано это тем, что срок оплаты налога законодательно увязан с месяцем выплаты дохода в виде пособия.

Однако для сроков оплаты налога с больничных тоже возможны переходы на другой месяц, в т. ч. и на границе отчетных периодов. Возникает это в случаях, когда последнее число месяца оказывается выходным днем. Перенос на ближайший следующий за выходным рабочий день (согласно правилу, установленному п. 7 ст. 6.1 НК РФ) автоматически означает смещение срока уплаты на другой месяц, а если этот месяц относится к следующему отчетному периоду, то и на другой период отчета. Связано это с тем, что датой завершения операции по выплате дохода считается последняя из относящихся к ней дат (письмо ФНС России от 21.07.2017 № БС-4-11/14329@).

Таким образом, в случае переноса срока оплаты налога данные по ПВН, вносимые в строки 021-022 раздела 1, попадут в отчет, относящийся уже к следующему периоду. Но в разделе 2 их следует показать в периоде фактической выплаты, внеся соответствующие цифры в строки 100, 140 и 160 (письмо Минфина от 13.03.2017 № БС-4-11/4440@).

Пример 2 (условный).

Работник компании отсутствовал на работе по болезни с 17 по 27 декабря. Вышел он на работу 28 декабря и в этот же день отдал в бухгалтерию больничный лист.

В тот же день ему произведено начисление пособия в сумме 20 500 руб. Допустим, что 31 декабря — выходной, и выплата пособия была осуществлена вместе с декабрьской зарплатой в последний рабочий день — 30 декабря.

Срок оплаты налога с пособия истекает в выходной, поэтому переносится на первый рабочий день следующего года, допустим на 11 января.

Отразить эту операцию придется в 2 отчетах:

- За текущий год. Там данные о ПВН появятся только в составе строк по начислению и удержанию налога (в форме 2021 — раздел 2).

- За 1 квартал следующего года. Данные по ПВН в этом отчете будут включены в раздел, где отражается НДФЛ к уплате (в форме 2021 — раздел 1).

Пример отражения «переходящих» отпускных, для которых действуют те же правила уплаты налога, что и для больничных, смотрите в статье «Как правильно отразить в форме 6-НДФЛ отпускные?».

Итоги

Выплаты по больничному отражаются в 6-НДФЛ в том отчетном периоде, в котором больничный был фактически оплачен. Особенностью является то, что НДФЛ по таким выплатам перечисляется в бюджет не позднее последнего дня месяца выплаты.

Если последний день месяца является выходным, то срок оплаты налога смещается на следующий месяц и при этом может попасть в следующий квартал. В последнем случае данные по ПВН разделяются на 2 отчета: в периоде выплаты пособия они вносятся в раздел 1, а в разделе 2 показываются уже в следующем периоде.

Фото Евгения Смирнова, ИА «Клерк.Ру»

Датами фактического получения дохода в виде пособий по временной нетрудоспособности и удержания НДФЛ с данных сумм признается день выплаты по больничным листкам. Датой, не позднее которой должна быть перечислена сумма НДФЛ с пособий, признается последний день месяца, в котором произведена выплата. Приведем пример заполнения 6-НДФЛ в части больничного.

Налоговые агенты обязаны представлять в инспекцию по месту учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — Расчет, форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@), за I квартал, полугодие, девять месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Порядок заполнения 6-НДФЛ. Раздел 1

Согласно пункту 3.3 Порядка в разделе 1 формы 6-НДФЛ указываются:

- по строке 010 — соответствующая ставка налога, с применением которой исчислены суммы налога;

- по строке 020 — обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

- по строке 040 — обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

- по строке 070 — общая сумма удержанного налога нарастающим итогом с начала налогового периода.

Порядок заполнения 6-НДФЛ. Раздел 2

В соответствии с пунктом 4.2 Порядка в разделе 2 формы 6-НДФЛ указываются:

- по строке 100 указывается дата фактического получения доходов, отраженных по строке 130 (следует обратить внимание на разъяснения ФНС России (письма ФНС России от 18.03.2016 № БС-4-11/4538@, от 24.11.2015 № БС-4-11/20483@) о том, что строка 100 заполняется с учетом положений ст. 223 НК РФ, определяющих дату получения дохода);

- по строке 110 — дата удержания НДФЛ с суммы фактически полученных доходов, отраженных по строке 130 (строка 110 заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ (письмо ФНС России от 28.03.2016 № БС-4-11/5278@));

- по строке 120 — дата, не позднее которой должна быть перечислена сумма НДФЛ (указанная дата определяется в соответствии с положениями п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ (письма ФНС России от 24.03.2016 № БС-4-11/5106, от 20.01.2016 № БС-4-11/546@));

- по строке 130 — обобщенная сумма фактически полученных доходов (без вычитания удержанного налога) в указанную в строке 100 дату;

- по строке 140 — обобщенная сумма НДФЛ, удержанного на дату, указанную в строке 110.

Отметим также, что в разделе 2 формы 6-НДФЛ за соответствующий отчетный период по строкам 100—140 отражаются только те операции, которые произведены именно в этом отчетном периоде. Операции, произведенные в предыдущие отчетные периоды, в данном разделе не отражаются (письмо ФНС России от 28.12.2015 № БС-4-11/23129@).

Больничные в 6-НДФЛ

Исчисление сумм НДФЛ производится налоговым агентом на дату фактического получения дохода (ст. 223, п. 3 ст. 226 НК РФ). Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ) и перечислить суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Вместе с тем при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (письмо Минфина России от 01.02.2016 № 03-04-06/4321).

С учетом всего вышесказанного пример заполнения 6-НДФЛ будет выглядеть следующим образом.

Сотрудник представил листок нетрудоспособности 26.04.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 28.04.2016.

В форме 6-НДФЛ за полугодие указываются (здесь и далее исходим из предположения о том, что другие начисления и выплаты с января у организации отсутствуют):

- по строке 010 — ставка 13%;

- по строке 020 — 10 000 руб.;

- по строке 040 — 1300 руб. (10 000 руб. × 13%);

- по строке 070 — 1300 руб. (10 000 руб. × 13%);

- по строке 100 — 28.04.2016 (дата фактического получения дохода, определяемая в соответствии с подп. 1 п. 1 ст. 223 НК РФ, то есть день выплаты пособия);

- по строке 110 — 28.04.2016 (дата удержания НДФЛ с суммы пособия в соответствии с п. 4 ст. 226 НК РФ);

- по строке 120 — 04.05.2016 (налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты, но в связи с тем, что 30.04.2016 — это выходной день (суббота), на основании п. 7 ст. 6.1 НК РФ крайний срок перечисления налога переносится на 04.05.2016 (дата, не позднее которой должна быть перечислена в бюджет сумма НДФЛ при выплате пособия по временной нетрудоспособности)); также, на взгляд автора, не будет неверным указание в этой строке даты 28.04.2016, поскольку нарушения условия «не позднее последнего числа месяца, в котором производились такие выплаты» в этом случае не происходит;

- по строке 130 — обобщенная сумма фактически полученных доходов (без вычитания удержанного налога) в указанную в строке 100 дату (в данном случае 10 000 руб.);

- по строке 140 — обобщенная сумма НДФЛ, удержанного на дату, указанную в строке 110 (в данном случае 1300 руб.).

Сотрудник представил больничный 26.04.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 10.05.2016.

В форме 6-НДФЛ за полугодие указываются (см. рис. ниже):

- по строке 010 — ставка 13%;

- по строке 020 — 10 000 руб.;

- по строке 040 — 1300 руб. (10 000 руб. × 13%);

- по строке 070 — 1300 руб. (10 000 руб. × 13%);

- по строке 100 — 10.05.2016 (дата фактического получения дохода);

- по строке 110 — 10.05.2016 (дата удержания НДФЛ с суммы пособия);

- по строке 120 — 31.05.2016 (дата, не позднее которой должна быть перечислена в бюджет сумма НДФЛ согласно абзацу второму п. 6 ст. 226 НК РФ); автор полагает, что указание даты фактического перечисления НДФЛ (10.05.2016) также не будет ошибкой, поскольку условие «не позднее последнего числа месяца, в котором производились такие выплаты» не нарушается;

- по строке 130 — 10 000 руб.;

- по строке 140 — 1300 руб.

Сотрудник сдал листок нетрудоспособности 28.06.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 05.07.2016.

В этой ситуации указанные суммы отражаются уже в форме 6-НДФЛ за 9 месяцев:

Согласно п. 1 ст. 217 НК РФ пособие по временной нетрудоспособности, выплачиваемое работодателем, следует облагать подоходным налогом.

Важно! С 2021 года работодатель рассчитывает и выплачивает пособие только за первые три дня болезни и с этой суммы удерживает НДФЛ. Остальное работник получает напрямую от ФСС. Налог со своей части удерживает фонд. Памятку по новым правилам работы с пособиями вы найдете у нас на сайте. Далее в статье ПВН — это сумма пособия первых 3 дней болезни.

Все сроки, которые должен соблюдать работодатель при оформлении больничных листов и выплат по ним, определены в законе «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (п. 1 ст. 15).

Посмотреть образец заполнения больничного листа при оплате больничного по-новому вы можете в КонсультантПлюс. Пробный демо-доступ к системе К+ предоставляется бесплатно.

А теперь перейдем собственно к отражению больничного в 6-НДФЛ.

В тот день, когда доход в виде ПВН фактически выплачен, он для целей обложения НДФЛ считается полученным (подп. 1 п. 1 ст. 223 НК РФ) и с него исчисляется и удерживается НДФЛ (п. 3, 4 ст. 226 НК РФ). Таким образом, между ПВН и зарплатой существует принципиальное различие в определении даты получения дохода для отражения в форме 6-НДФЛ:

Разными будут и сроки уплаты налога (п. 6 ст. 226 НК РФ):

- с зарплаты налог надо перечислить в ближайший следующий за выплатой рабочий день;

- для оплаты налога с ПВН срок соответствует последнему дню месяца выплаты пособия.

Таким образом, ПВН может выплачиваться одновременно с выплатой зарплаты (т. е. с ее оплатой за 1 или 2 половину месяца), но даты получения дохода и сроки для уплаты налога по пособию и зарплате будут определяться по разным принципам.

Как в 6-НДФЛ отразить различные выплаты, разъяснили эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к Готовому решению.

О том, насколько правомерно зарплату, выдаваемую за 1 половину месяца, называть авансом, читайте в статье «Как выплачивается аванс — новые правила и порядок выплат».

Отражение декретных в отчетности 6-НДФЛ

Декретные выплаты относятся к категории доходов, которые не облагаются подоходным налогом, в отличие от больных, которые полностью облагаются подоходным налогом.

Следовательно, можно сделать вывод, что пособие по беременности и родам не отражаются не в одной строке отчетности 6-НДФЛ.

Но, иногда бывает, так что декретница получив лист нетрудоспособности с женской консультации, продолжают работать и исполнять свои должностные обязанности. В такой ситуации не получиться получать одновременно и заработную плату и пособие по листу нетрудоспособности. Законодательством не предусмотрено, что эти выплаты будут выплачиваться одновременно. Если возникла такая ситуация тогда декретнице необходимо будет определиться какой вид дохода она будет получать.

В зависимости от того, какой вид дохода выберет декретница, от этого зависит составлять отчетность или нет, потому как:

- если декретница продолжает работать и получать заработную плату, тогда отчетность 6-НДФЛ составляется в обычном режиме и предоставляется в налоговую инспекцию;

- если декретница решила получать доход в качестве пособия по беременности и родам, тогда данный вид дохода не отражается в отчетности 6-НДФЛ.

Стоит отметить, что некоторые организации в рамках осуществляемых программ социальной поддержки, могут доплачивать своим сотрудникам определенную сумму пособия сверх установленной максимальной величины. Законодательство не запрещает осуществление подобных выплат. Однако, в любом случае, из них должен быть рассчитан налог и впоследствии перечислен в определенный уровень бюджета (письмо Минфина России от 29.03.2007 № 03-04-06-02/47).

- по стр. 100 (получение дохода) — день выплаты доплаты (п. 1 ст. 223 НК РФ);

- по стр. 110 (удержание НДФЛ) — вышеуказанная дата (п. 4 ст. 226 НК РФ);

- по стр. 120 (срок перечисления НДФЛ) — день, следующий за днем выплаты (п. 6 ст. 226 НК РФ).

Правила заполнения строк 6-НДФЛ: отражаем операции по обработке больничного

Покажем, как отразить больничный лист в 6-НДФЛ, с привязкой осуществляемых действий к строкам формы отчета.

Важно! КонсультантПлюс предупреждает С отчетности за I квартал 2021 года нужно подавать расчет 6-НДФЛ по новой форме. В его составе нужно сдавать справку о доходах и суммах налога физлица (ранее это 2-НДФЛ). В приложении к приказу, утвержденному ФНС, есть и форма справки о доходах, которую выдают работникам. Подробнее обо всех изменениях в формах 6-НДФЛ и 2-НДФЛ с 2021 года можно прочесть в Обзоре от КонсультантПлюс, получив пробный доступ к системе. Это бесплатно.

| Строка | Действие | Срок выполнения | Норма НК РФ |

| 010 | Начисляем доход | В день выплаты | Ст. 223 |

| 140 | Исчисляем НДФЛ | В день выплаты | П. 3 ст. 226 |

| 022, 160 | Удерживаем НДФЛ | В день выплаты | П. 4 ст. 226 |

| 021 | Перечисляем НДФЛ в бюджет | Последнее число месяца, в котором выплачены средства. При совпадении с выходным переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ) | П. 6 ст. 226 |

Порядок заполнения 6-НДФЛ. Раздел 2

В разделе 2 формы 6-НДФЛ отражаются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога (п. 4.1 Порядка).

В соответствии с пунктом 4.2 Порядка в разделе 2 формы 6-НДФЛ указываются:

Заполнение 6-НДФЛ с больничным: пример

Переведем таблицу в практическую плоскость и посмотрим, как действия с больничным отразятся в 6-НДФЛ, на конкретных цифрах.

Работник организации болел с 12 по 25 февраля 2021 года. К выполнению трудовых обязанностей он приступил 26 февраля и в этот же день отдал больничный лист бухгалтеру.

По итогам расчетов ему 26.02.2021 было начислено пособие за первые 3 дня болезни в сумме 4 500 руб. Выплата же была произведена в день ближайшей выдачи заработной платы — 09 марта этого же года.

Все эти действия отразятся в отчете за 1 квартал 2021 года и в привязке к его строкам будут выглядеть так.

В разделе 2 пособие войдет в состав следующих строк:

| Строка | Значение |

| 100 | 4 500 |

| 140 | 585 |

| 160 | 585 |

А в разделе 1 оно будет отражаться так:

стр. 021 — 31.03.2021;

Порядок заполнения 6-НДФЛ. Раздел 1

- по строке 010 — соответствующая ставка налога, с применением которой исчислены суммы налога;

- по строке 020 — обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

- по строке 040 — обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

- по строке 070 — общая сумма удержанного налога нарастающим итогом с начала налогового периода.

Особенности переходящего больничного листа: отражение в декларации 6-НДФЛ

Различия в порядке признания дохода приводят к тому, что:

- Данные по зарплате, как правило, оказываются попадающими в разные месяцы, поскольку она начисляется в одном месяце, а выплачивается обычно в другом. На границе отчетных периодов вследствие этого данные по зарплате за последний месяц отчетного квартала попадут в раздел 2 (т. е. в начисления), а в разделе 1 (по дате выплаты) будут показаны только в следующем периоде.

- Данные по ПВН чаще всего оказываются привязанными к одному отчетному периоду. Вызвано это тем, что срок оплаты налога законодательно увязан с месяцем выплаты дохода в виде пособия.

Пример 2 (условный).

Работник компании отсутствовал на работе по болезни с 17 по 27 декабря. Вышел он на работу 28 декабря и в этот же день отдал в бухгалтерию больничный лист.

В тот же день ему произведено начисление пособия в сумме 20 500 руб. Допустим, что 31 декабря — выходной, и выплата пособия была осуществлена вместе с декабрьской зарплатой в последний рабочий день — 30 декабря.

Срок оплаты налога с пособия истекает в выходной, поэтому переносится на первый рабочий день следующего года, допустим на 11 января.

Отразить эту операцию придется в 2 отчетах:

- За текущий год. Там данные о ПВН появятся только в составе строк по начислению и удержанию налога (в форме 2021 — раздел 2).

- За 1 квартал следующего года. Данные по ПВН в этом отчете будут включены в раздел, где отражается НДФЛ к уплате (в форме 2021 — раздел 1).

Пример отражения «переходящих» отпускных, для которых действуют те же правила уплаты налога, что и для больничных, смотрите в статье «Как правильно отразить в форме 6-НДФЛ отпускные?».

Итоги

Выплаты по больничному отражаются в 6-НДФЛ в том отчетном периоде, в котором больничный был фактически оплачен. Особенностью является то, что НДФЛ по таким выплатам перечисляется в бюджет не позднее последнего дня месяца выплаты.

Если последний день месяца является выходным, то срок оплаты налога смещается на следующий месяц и при этом может попасть в следующий квартал. В последнем случае данные по ПВН разделяются на 2 отчета: в периоде выплаты пособия они вносятся в раздел 1, а в разделе 2 показываются уже в следующем периоде.

- Налоговый кодекс РФ

- Федеральный закон от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Срок оплаты больничных листов в 2021 году и налогов по ним

В статье 217 НК РФ указано, что доходы, полученные по листку временной нетрудоспособности, облагаются налогом. Это значит, что бухгалтер обязан их отобразить в справке 6-НДФЛ. При этом существует нюанс, при котором во время получения больничного по беременности и родам удержание налога не производится.

Сроки выдачи больничных средств указаны в ФЗ-255 от 29.12.2006 года. При этом первые три дня оплачивает работодатель, а остальные ФСС. Вот какие сроки оплаты больничного листа действуют сегодня:

- в течение 10 дней после предоставления работодателю больничного бюллетеня;

- все начисленные пособия, которые начисляются сотруднику, выдаются в ближайший день выдачи зарплаты.

В статье 223 НК РФ указано, что после фактического получения денег работником доход должен считаться обложенным налогом. Исчисление и удержание происходит в соответствии со статей 226 НК РФ.

Выписка из статьи 226 НК РФ

Если для сотрудника нет принципиальной разницы между пособием по временной нетрудоспособности и зарплатой, то для бухгалтера существует много важных нюансов:

- доходы по зарплате указываются на последний день месяца в 6-НДФЛ;

- дата расчета налога за компенсацию по больничному листу рассчитывается в день выдачи денежных средств.

Как результат, отличаются и сроки оплаты налога. Так, при зарплате поступления в бюджет осуществляются на следующий день после ее перечисления, а с бюллетенем оплата должна происходить до последнего дня месяца, в котором выдавалось пособие.

Важно. Начисление пособия может осуществляться в день выдачи зарплаты. Тогда бухгалтер будет проще отобразить все в 6-НДФЛ, но указывать все в больничном листе или зарплате нельзя, иначе не получится поставить на баланс средства, полученные от ФСС для их передачи работнику.

Читайте также: