Как сделать перерасчет больничного 65

Опубликовано: 15.05.2024

Обращаться лично в медицинскую организацию для оформления больничного листа по временным правилам не требуется. Гражданам 65+ достаточно сообщить работодателю любым способом, исключающим личное присутствие (по телефону, СМС, электронной почте и т.д.), о намерении получить электронный больничный лист на период нахождения на карантине с 6 апреля по 19 апреля 2020 года.

2. Все ли работники старше 65 лет имеют право оформить лист нетрудоспособности?

ЭЛН будет оформлен на основании сведений, переданных работодателем в ФСС. На основании этих же сведений ФСС назначит и выплатит пособие по временной нетрудоспособности за период нахождения на карантине.

Все работники старше 65 имеют право оформлять листки нетрудоспособности по временным правилам (Постановление 402), кроме тех, кто переведен на удаленную работу (получают заработную плату), находятся в ежегодном оплачиваемом отпуске (получают отпускные).

В случае, если нахождение работника на рабочем месте является критически важным для обеспечения функционирования предприятия, организации, учреждения, то по согласованию с работодателем в отношении работника режим самоизоляции может не применяться и соответственно листок нетрудоспособности может не оформляться.

3. Имеет ли право гражданин старше 65 лет, который официально не состоит в трудовых отношениях, оформить лист нетрудоспособности и получить соответствующие выплаты от Фонда социального страхования?

Постановление Правительства РФ от 01.04.2020 г. № 402 распространяются на застрахованных лиц, соблюдающих режим самоизоляции,

Таким образом, пособие по временной нетрудоспособности может быть выплачено только застрахованным гражданам (работникам), выполняющим работу на основании трудового договора, заключенного со страхователем (работодателем).

4.Только ли граждане старше 65 лет могут оформить лист нетрудоспособности?

По временным правилам лист нетрудоспособности могут получить работающие граждане, достигшие по состоянию на 06 апреля 2020 года возраста 65 лет и старше.

5. Какие действия должен предпринять работодатель, чтобы работник старше 65 лет получил лист нетрудоспособности?

6. На какой срок оформляется лист нетрудоспособности для работников старше 65 лет?

Согласно Постановлению Правительства РФ №402 от 1 апреля 2020 лист нетрудоспособности для граждан 65+ оформляется с 6 апреля по 19 апреля 2020 года.

7. Может ли работник старше 65 лет оформить лист нетрудоспособности, если он находится в отпуске?

По временным правилам работник старше 65 лет, находящийся в отпуске, лишается права оформить больничный лист с кодом «03» (карантин). В случае, если работник находится в отпуске только часть указанного периода (с 6 по 19 апреля), то ему могут оформить больничный и выплатить пособие за вычетом отпускных дней.

Например, сотрудник по 08.04.2020 включительно находится в ежегодно оплачиваемом отпуске, с 09.04.2020 должен возвращаться к труду. В таком случае электронный лист нетрудоспособности будет выдан с 06 по 19 апреля, а работодателю в реестре сведений необходимо указать период освобождения от работы - с 9 апреля по 19 апреля.

8. Может ли работник старше 65 лет оформить лист нетрудоспособности, если он переведен на дистанционную работу?

Нет, по временным правилам сотрудники при переводе на дистанционную работу лишаются права на пособие по временной нетрудоспособности. В данном случае они получают заработную плату.

9. В какие сроки работник старше 65 лет, на которого оформлен лист нетрудоспособности, получит выплаты от Фонда социального страхования?

В соответствии с Постановлением Правительства РФ от 01.04.2020 г. № 402, ФСС осуществляет назначение и выплату пособий по временной нетрудоспособности в течение 7 календарных дней со дня формирования электронного листка нетрудоспособности.

Работодателем реестр сведений на работников по возрастной категории 65+, отравленных на карантин, направляется в региональное отделение с 06.04.2020 г. по 10.04.2020 г.

11. Какие реквизиты указывать в реестре для выплаты пособия застрахованным лицам старше 65 лет?

Указываются реквизиты, на которые работодатель перечисляет заработную плату.

12. Нужно ли застрахованному лицу старше 65 лет, соблюдающему режим самоизоляции, подавать работодателю заявление о выплате пособия?

Нет, не нужно. Следует сообщить работодателю способом, исключающим личное присутствие (по телефону, СМС, электронной почте и т.д.), о Вашем намерении получить электронный больничный лист на период нахождения на карантине с 6 апреля по 19 апреля 2020 года.

Работодатель самостоятельно направляет реестр сведений в региональное отделение. На основании предоставленного реестра оформляется ЭЛН и выплачивается пособие.

13. Предусмотрена ли ответственность за нарушение режима самоизоляции застрахованным лицом старше 65 лет?

В случае несоблюдения режима самоизоляции застрахованное лицо возмещает Фонду причиненный ущерб.

14. В случае исполнения возраста 65 лет с 07.04.2020 по 19.04.2020 будет ли выдан ЭЛН по карантину?

Нет, действие Постановления Правительства РФ от 01.04.2020 г. № 402 распространяется на физических лиц, работающих по трудовому договору, дата рождения которых меньше или равна 06 апреля 1955 года. Физические лица, дата рождения которых больше 06 апреля 1955 года, получают листки нетрудоспособности и оплату пособия по стандартной схеме.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Работнику было выплачено пособие по временной нетрудоспособности. После выплаты работник обратился к работодателю с письменным заявлением, в котором просит заменить годы расчетного периода.

Возможен ли перерасчет выплаченного пособия по заявлению по замене лет?

Рассмотрев вопрос, мы пришли к следующему выводу:

В приведенной ситуации работодатель обязан произвести перерасчет выплаченного пособия.

Обоснование вывода:

Условия, размеры и порядок обеспечения пособиями по временной нетрудоспособности определяются Федеральным законом от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Закон N 255-ФЗ).

В соответствии с ч. 1 ст. 14 Закона N 255-ФЗ пособие по временной нетрудоспособности исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности. Также указанной нормой предусмотрена возможность заменять годы расчетного периода. Правом на замену обладают работники, которые в двух календарных годах, непосредственно предшествующих году наступления страхового случая (временной нетрудоспособности), либо в одном из указанных годов находились в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком. Соответствующие календарные годы (календарный год) они могут заменить в целях расчета среднего заработка предшествующими календарными годами (календарным годом).

Обязательные условия замены лет расчетного периода:

- заявление работника (в произвольной форме);

- такая замена должна приводить к увеличению размера пособия.

Отметим, что единственный случай перерасчета пособия установлен ч. 2.1 ст. 15 Закона N 255-ФЗ и касается ситуаций, когда у работника на момент обращения за пособием отсутствовали на руках необходимые справки, подтверждающие его заработок, но после выплаты пособия они были им представлены.

Вместе с тем, как следует из разъяснений специалистов ФСС РФ, замена лет для расчета среднего заработка является правом работника, которым он может воспользоваться по своему желанию, представив соответствующее заявление. Действующее законодательство не содержит запрета на перерасчет пособия по временной нетрудоспособности. Перерасчет назначенного пособия производится за все прошлое время, но не более чем за три года, предшествующих дню представления соответствующего заявления (смотрите ответ 1 и ответ 2 Владимирского регионального отделения ФСС РФ)*(1).

Таким образом, в приведенной ситуации работодатель обязан произвести перерасчет выплаченного пособия (смотрите также ответ Санкт-Петербургского регионального отделения ФСС РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Миллер Оксана

Ответ прошел контроль качества

21 декабря 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Представляется, что в данном случае специалисты ФСС РФ предлагают по аналогии применять ч. 2.1 ст. 15 Закона N 255-ФЗ.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

19.07.2019

Одна из социальных гарантий российского государства — компенсация за период временной нетрудоспособности в связи с болезнью. Источником финансирования данной выплаты является фонд социального страхования, в который работодатель делает отчисления на всех своих сотрудников. Пособие предоставляется по факту предъявления справки из медицинского учреждения.

Основные понятия

Под больничным листом понимается документ, выдаваемый лицензированными медицинскими учреждениями, в котором указан период временной нетрудоспособности человека. Бланк имеет унифицированную форму, утвержденную Министерством здравоохранения и социального развития. В 2021 году допустим и электронный вид документа. К основаниям для выдачи листа относятся:

- травма или болезнь самого сотрудника;

- восстановительные процедуры, долечивание;

- заболевание одного из членов семьи, за которым требуется уход;

- беременность и роды.

Заполнение бланка возложено на сотрудников медицинских учреждений, а контроль над правильностью формирования документа осуществляет работодатель. Его интерес основан на том, что руководство выплачивает компенсацию из своих средств и затем запрашивает их у ФСС. Ошибки и неточности в бланке приведут к отказу из фонда.

Размер оплаты определяется несколькими параметрами:

- средняя заработная плата;

- страховой стаж;

- количество дней нетрудоспособности.

Важно знать! Работодатель делает расчет выплаты на основании предоставленной справки, где указан третий пункт и своих сведений об окладе и стаже. Если сотрудник приносит данные с предыдущих или иных мест работы о своем заработке, то бухгалтерия должна сделать перерасчет суммы.

![]()

![]()

![]()

![]()

Информация от бывшего нанимателя

Основанием для начисления пособия по ЛВН является наличие двух документов:

- ЛВН;

- бумаги о заработной плате за прошлые 2 года.

Это важно знать: На сколько дают больничный при переломе руки

Бумага, в которой прописываются суммы доходов на прежней фирме (далее — Справка), выступает важным основанием для определения размера выплаты при нетрудоспособности.

Так, ст. 13 Федерального закона № 255-ФЗ устанавливает несколько правил начисления средств по больничному:

- компенсация выплачивается по настоящему месту работы;

- если лицо трудоустроено в нескольких организациях, то выплаты осуществляются в каждой из них в полном объёме в соответствии с общими правилами вычисления.

Если в течение двух лет до начисления пособия работник был трудоустроен в нескольких фирмах, то суммы выплачиваются из средств нынешней компании из расчёта зарплаты, которую получал человек за двухлетний период (они отображаются в Справке).

Лебедев Сергей Федорович

Юрист-практик с 7-летним опытом. Специализация — гражданское право. Большой опыт в защите в суде.

По форме бумага должна соответствовать установленным законом правилам. Приказом Министерства Труда Российской Федерации от 2013 года в редакции 2021 № 182 н устанавливается форма справки и порядок её выдачи.

Поскольку законодателем установлена унифицированная форма, работодатель не вправе составлять бумагу на своё усмотрение. Для удобства ответственный за выдачу Справки в организации всегда имеет под рукой шаблон.

Сотрудником, который занимается этим вопросом, может быть специалист:

- из бухгалтерии;

- из отдела кадров.

Поэтому работнику при необходимости оформить Справку следует обращаться в эти отделы предприятия.

Основания для перерасчета больничного после оплаты

Бухгалтерия предприятия осуществляет расчет больничного на основании данных, которые у нее есть. Наряду с этим, они могут быть неполными, например, если человек работает по совместительству или недавно устроился в конкретную фирму. Учитывая, что за основу берется среднедневной доход за последние два года, сотруднику выгодно предоставить сведения от предыдущих работодателей.

Причины перерасчета

Выделяется несколько оснований для перерасчета уже выплаченного пособия по временной нетрудоспособности. К ним относятся:

- Появление новых сведений о заработках сотрудника, например, получение справок с предыдущих мест работы о доходах.

- Обнаружение фактов недобросовестности работника – предоставление заведомо ложных сведений о больничном или окладе.

- Ошибки в расчетах, допущенные бухгалтером.

Если у руководства возникают сомнения относительно подлинности поданных документов, то уполномоченный сотрудник вправе подать запрос в ФСС, с целью уточнения сведений.

Нормативные документы

Нормативным актом, регулирующим правила перерасчета больничного листа, является 15 статья 255 Федерального закона. Рассмотрим несколько положений документа:

- Обратиться за пособием можно в течение трех лет после возникновения права на него. Если выплата не состоялась по вине работодателя – срок не ограничен.

- Излишне перечисленные средства по вине бухгалтерии с человека не взыскиваются.

- При обнаружении недостоверных сведений о доходе или больничном, приведших к переплате, работодатель вправе списывать до двадцати процентов заработной платы в счет долга.

Все вышеуказанные аспекты распространяются как на пособие по временной нетрудоспособности, так и на выплаты в связи с беременностью и родами.

Расчетный период

В соответствии с 14 статьей 255 ФЗ расчетный период для исчисления пособия по больничному листу составляет два календарных года. Притом, учитываются все 730 дней, без исключения выходных, праздников и иных период.

Важно знать! Срок отсчитывает от дня начала болезни или иного случая, подлежащего страхованию (необходимость ухода за родственником, протезирование, беременность и так далее). Если у человека не было доходов или они меньше МРОТ, то основой для расчета будет минимальный размер оплаты труда, установленный в регионе проживания.

Сотрудница, которая в предыдущие два года находилась в отпуске по уходу за ребенком, вправе заменить период расчета на тот, когда работала. Любые года брать нельзя, а только предшествующие страховому случаю, связанному с рождением малыша.

Необходимость справки о з/п

Чтобы законно пересчитать сумму компенсации за период нетрудоспособности, необходимо предоставить текущему работодателю справку по форме 182Н. Она выдается гражданам в двух случаях:

- при увольнении;

- бывшим сотрудникам по письменному запросу.

Право на получение документа у служащего есть в течение трех лет, именно в рамках этого периода он вправе претендовать на пособие по нетрудоспособности, в котором будет учтен доход с предыдущего места работы.

Требуется предоставлять либо оригинал справки, либо заверенную копию документа (нотариально или самим работодателем). Перерасчет больничного будет осуществлен, даже если компенсация уже переведена. Бухгалтер на основании полученных сведений сможет определить разницу и перечислить ее работнику.

Если по объективным причинам сотрудник не может получить справку от бывшего работодателя, то он обращается с прошением о запросе в ПФР о его доходах. Такая процедура требует больше времени, но применяется на практике. Как правило, это делается, если компания, где трудился человек, ликвидирована или находится в другом регионе.

На каких основаниях делаются перерасчёты

По нормам трудового законодательства период временной нетрудоспособности оплачивается:

- работодателем – до трёх дней отсутствия;

- последующее время пребывания в плохом самочувствии оплачивается Фондом социального страхования (далее – ФСС, Фонд).

Произведение платежей происходит в размере среднего дневного заработка за каждый день болезни. На время болезни работника не могут уволить.

Исходя из этого, можно выделить две законодательные гарантии для сотрудника, которые не может нарушить организация:

Статьи по теме (кликните, чтобы посмотреть)

- Является ли больничный лист доходом

- Что делать если продлили больничный по беременности и родам

- Что делать, если работодатель не принимает электронный больничный лист

- Что делать, если не дали больничный лист

- Через сколько дней приходит больничный от ФСС

- Что делать, если в больничном листе не указано место работы

- Учитываются ли больничные при расчете декретных

- закрепление среднего показателя заработной платы;

- рабочее место также остаётся за лицом.

Эти нормы прописаны в ТК РФ.

Важным моментом является то, что Фонд перечисляет объём средств, размер которых не только соответствует средним доходам, но и пропорционален отработанному времени, то есть стажа. Так, в зависимости от того, какое страховое время числится в трудовой книжке работника, ему оплачивается 60, 80, и 100 процентов от среднемесячной прибыли.

Официально трудоустроенным лицам начисляется страховой страж по причинам внесения взносов работодателем. Неофициальная работа лишает гражданина такой привилегии, и рассчитывать на больничные он не сможет.

Компания не обязана ждать, когда подчинённый предоставит информацию о доходах. Обычно форма установленного образца подаётся при приёме на работу, однако если это не случилось, бухгалтерия выплачивает пособие, исходя из данных, которыми обладает компания.

Изменение размера выплаты возможно:

Иногда при начислении положенных сумм работодатель неверно производит расчёты по разным причинам.

В любом случае инициаторами пересчитать сумму компенсации выступают:

Также может обратиться профсоюз, но и в этом случае это будет расцениваться как обращение от лица работника.

Наниматель может выступать инициатором проведения пересчёта выплаченной суммы в следующих случаях:

- Это происходит, если в листке нетрудоспособности врач сделал отметку, что пациент не придерживался леченой дисциплины: не приходил на приёмы, отказывался от лечебных процедур, не принимал медикаменты и т. п.

- Также в одностороннем порядке руководство вправе начислить большую сумму, нежели было установлено изначально. Так происходит по решению организации повысить выплаты на определённой должности.

- Если организацией были выявлены ошибки при начислении больничных. А также в некоторых других случаях.

Список не закрыт, так как у каждого работодателя могут быть свои причины для пересчёта.

Работник для осуществления поверки сделанных выплат должен написать на имя руководителя соответствующее заявление. Если просьба подчинённого обоснована, то организация должна будет доплатить недостающие средства. Нередко если гражданин недавно принят в компанию, то для выявления его среднего заработка могут понадобиться выписки о зарплате с бывшего рабочего места. Для вычислений средней заработной платы берётся период последних двух лет работы. Соответственно, новому работодателю понадобится информация о доходах за этот отрезок времени.

Перерасчёт больничного за прошедший период возможен в рамках трёхлетнего периода при предъявлении необходимой документации.

Порядок перерасчета

Перерасчет больничных листов на основании новых справок с предыдущих мест работы интересен самому сотруднику, поэтому инициатива должна идти от него. Делается это посредством двух шагов:

- Получение данных от прежних работодателей в документальной форме.

- Подача заявления в свободной форме с приложенными справками.

На основании полученных материалов бухгалтерия, во-первых, проверяет достоверность сведений, во-вторых, делает перерасчет, в-третьих, подает запрос в ФСС. Деньги перечисляются сотруднику в течение пятнадцати дней с очередной зарплатой или авансом.

Как отмечалось выше, если сотрудник не может получить справку от предыдущего работодателя, то он просит руководство сделать запрос в ПФР. На основании данных из Пенсионного фонда рассчитывается доплата и делается перерасчет больничных листов прошлого периода.

Куда и в какие сроки его подавать

Напомним, что в этом году процедура подачи заявления и выплат изменилась. Это связано с тем, что с 1 января 2021 г. все регионы РФ переходят на прямые выплаты пособий из Фонда социального страхования (ст. 6 Федерального закона от 29 декабря 2021 г. № 478-ФЗ). Напомним, что к пилотному проекту ФСС, утвержденному Постановлением Правительства от 21.04.2011 № 294, ежегодно присоединяли все новые субъекты РФ, в текущем году процесс завершился.

До сих пор работодатели производили выплаты самостоятельно, а затем необходимые расходы возмещал ФСС (посредством уменьшения суммы страховых взносов). Теперь зачетный механизм отменяется и пособия платит Фонд соцстраха напрямую. Порядок следующий:

- Работник подает в бухгалтерию на работе заявку установленного образца для Фонда социального страхования.

- Работодатель за 5 рабочих дней отправляет его в ФСС.

- Фонд соцстраха после получения заявки и документов за 10 календарных дней вносит корректировки в больничный лист и выплачивает пособие напрямую работнику на личный счет. Помните, что с 1 июля 2021 г. деньги перечислят только на карту с платежной системой «Мир».

Закон позволяет пересчитать пособие по болезни за последние 3 года до получения запроса от работника. Исправление суммы пособий, выплаченных ранее, не предусмотрено (ч. 1 ст. 14, ч. 2.1 ст. 15 255-ФЗ).

Справка о заработке

Данный документ, как уже было отмечено ранее, является самым важным для перерасчета больничного. Правовое регулирование, касающееся указанного акта, основывается на Федеральном законе 29.12.06 №255-ФЗ. В пункте 5 статьи 13 сказано, что справка прямо влияет на назначение пособия по нетрудоспособности, вызванной заболеванием работника. Наряду с обозначенным документом, исчисление выплат производится по больничному листку, выданному медорганизацией (поликлиникой).

Справка содержит сведения по предыдущим двум годам, предшествующим дню увольнения. При составлении акта следует руководствоваться формой, утвержденной приказом Минтруда РФ от 30.04.13 №182н (приложение 1).

Много вопросов уже было рассмотрено по расчету листков временной нетрудоспособности, по беременности и родам, однако со временем их не становится меньше. Сегодня мы поговорим о перерасчете больничных листов, а именно: нужно ли делать корректировку отчетности, если произошел перерасчет пособия по временной нетрудоспособности, по беременности и родам в другом отчетном периоде?

Итак, сотрудник принёс больничный лист, Вы его оформили, отправили реестр в ФСС, сдали отчетность в контролирующие органы, однако через некоторое время выявили ошибку в расчете сумм больничного листа. Что же делать?

Бывает две ситуации с неправильным расчетом расчете пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком:

- произошло завышение суммы пособия (переплата) сотруднику;

- произошло занижение суммы пособия (недоплата) сотруднику.

Поговорим о каждом из этих случаев.

Ситуация № 1: произошло завышение суммы пособия (переплата) сотруднику

Рассмотрим ситуацию, когда обнаружили, что пособие выплачено с завышенной суммой (переплатили).

Для начала необходимо уточнить, что удержание излишне выплаченных сумм с сотрудника разрешено, если:

- при расчете пособия по временной нетрудоспособности была допущена счетная ошибка;

- сотрудник недобросовестно отнесся к своим обязанностям (скрыл сведения, влияющие на получение пособия и его размер, представил документы с заведомо неверными сведениями, и т. п.).

Об этом сказано в ч. 4 ст.15 Закона № 255-ФЗ, ч. 2 ст. 19 Закона от 19.05.1995 г. № 81-ФЗ и п. 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития России от 23.12.2009 г. № 1012н.

Чтобы вернуть излишне выплаченную сумму пособия, можно попросить сотрудника внести разницу добровольно (работник должен в письменной форме подтвердить свое согласие), либо получить от него письменное согласие (заявление) в зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы (письмо ФСС от 20.08.2007 № 02-13/07-7922).

Также отметим, что удержать сумму разницы можно не более 20% от дохода сотрудника за текущий месяц. Если сотрудник не согласится возвращать разницу, так как ошибка произошла не по его вине или не в следствии счетной ошибки, излишне выплаченная сумма может быть удержана с виновного лица, либо списана в расходы за счет чистой прибыли организации.

Что же делать со сданной отчетностью?

6-НДФЛ. В связи с тем, что у сотрудника изменится полученная ранее сумма дохода, изменится и сумма НДФЛ, разница которой будет считаться излишне удержанной. Следовательно, придется предоставить в налоговые органы корректировочный расчет, в котором необходимо отразить правильный (уменьшенный) доход сотрудника. На основании пункта 3 статьи 226 НК РФ сумма НДФЛ, подлежащая удержанию за текущий период, будет рассчитана с учетом излишне удержанной суммы за предыдущий период.

Об этом же пишет и ФНС в своем Письме от 3 сентября 2019 г. N БС-4-11/17598@: уточненный расчет по форме 6-НДФЛ, согласно пункту 6 статьи 81 Кодекса, представляется налоговым агентом в налоговый орган при обнаружении в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению.

4-ФСС. Согласно подпункту 1 пункта 1 статьи 20.1 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», пособие по нетрудоспособности не облагается взносами на травматизм, однако начисленная сумма отражается. Однако, на основании подпункта 1 пункта 1 статьи 24 ФЗ № 125 от 24.07.1998 корректировочный отчет сдавать нет необходимости, так как переплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Ситуация с этим отчетом спорная. Согласно п. 1, 6 ст. 54 НК и п. 1, 7 ст. 81 НК, уточненный расчет по взносам подается только в том случае, если из-за ошибки занижена сумма взносов к уплате. Соответственно, уточненку нужно подать за период, в котором допущена ошибка.

В нашем случае сумма пособия завышена, и, казалось бы, никаких уточненок подавать не требуется. Однако на практике мы все чаще сталкиваемся с тем, что у наших клиентов расчет по страховым взносам за текущий период не сдается по причине некорректных сведений в прошлом периоде. Поэтому в целях исключения текущих проблем рекомендуем подать корректирующий отчет за прошлый период.

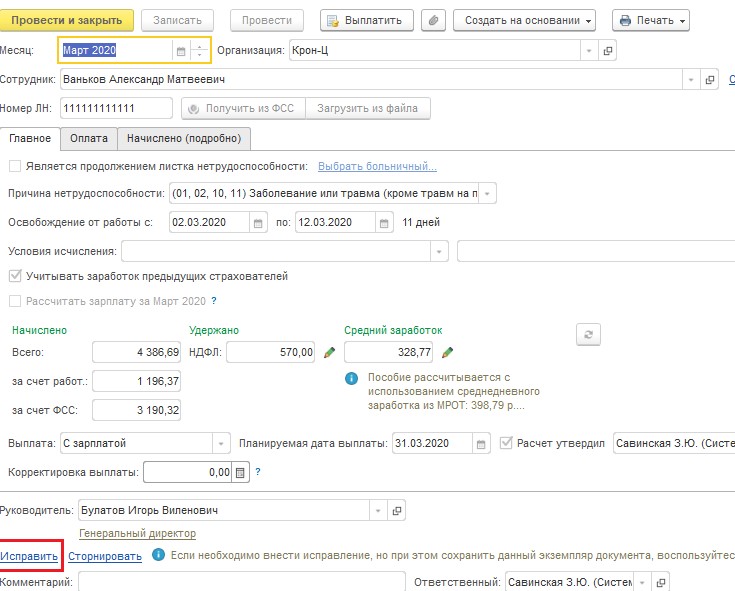

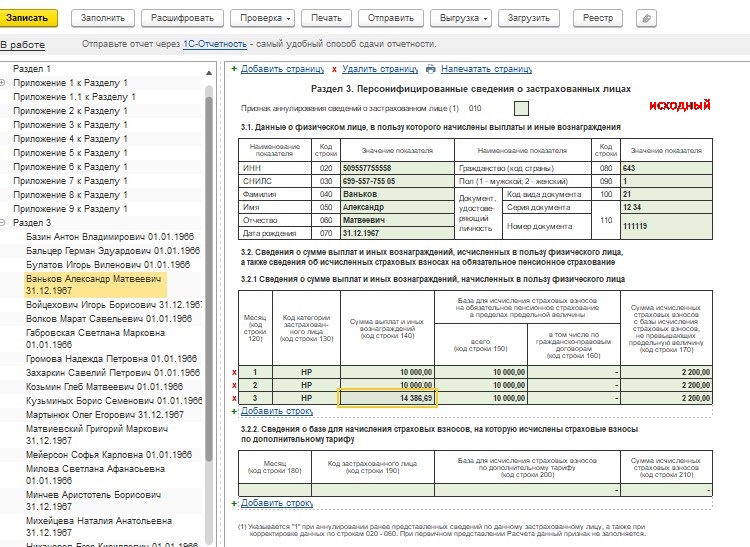

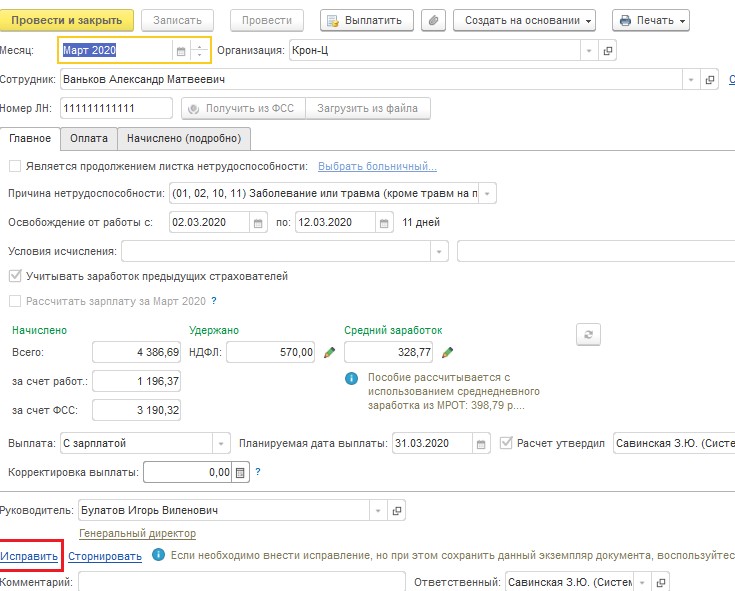

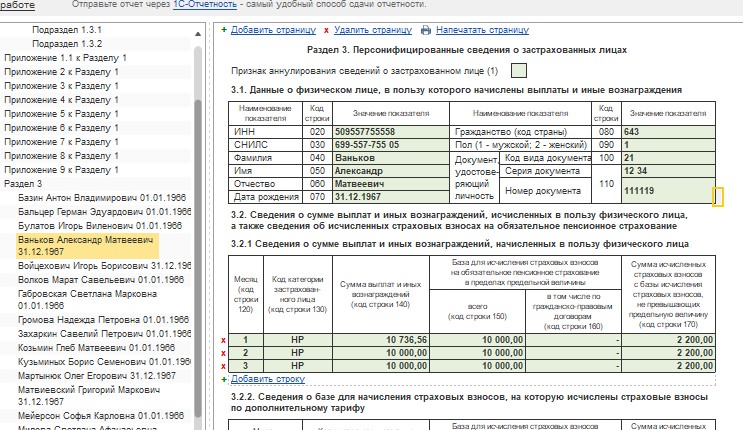

Приведем наглядный пример. В конфигурации 1С: ЗУП ред. 3.1. Сотруднику Ванькову Александру Матвеевичу была произведена выплата больничного за март 2020 года. Затем в конце апреля 2020 г. обнаружили, что расчет больничного был неверным.

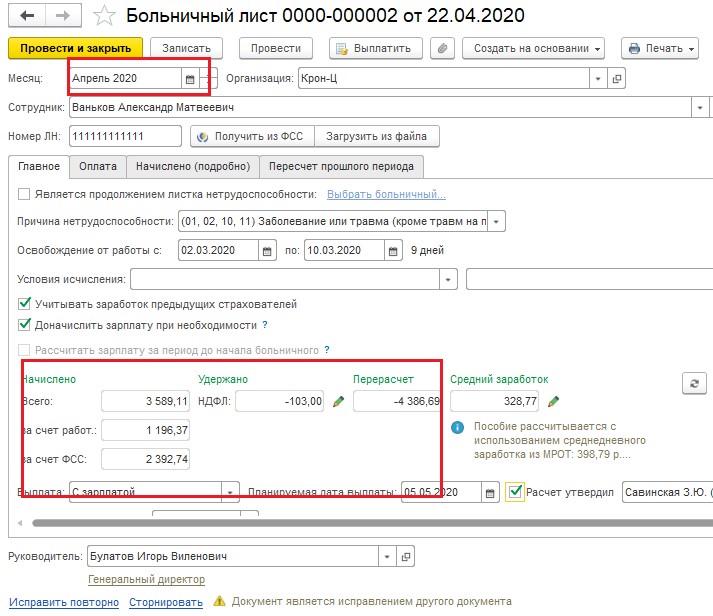

Представим, что произошла техническая ошибка и количество дней оплаты больничного листа уменьшилось. Документ-исправление делаем текущим месяцем (апрелем 2020 г.), исправляем ошибку и выполняем перерасчет документа.

В нашем примере количество дней уменьшилось на 2 дня. Обратите внимание, что сумма оплаты больничного листа так же изменилась, а именно уменьшилась на 797,58 рублей.

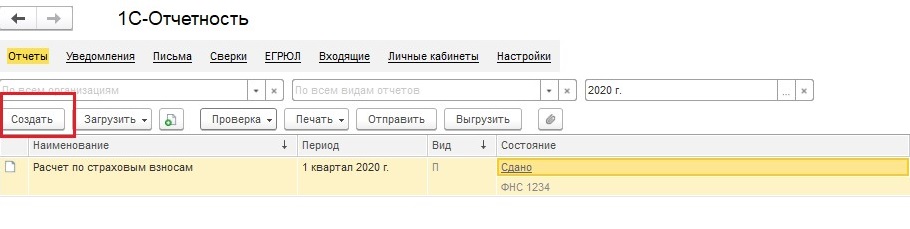

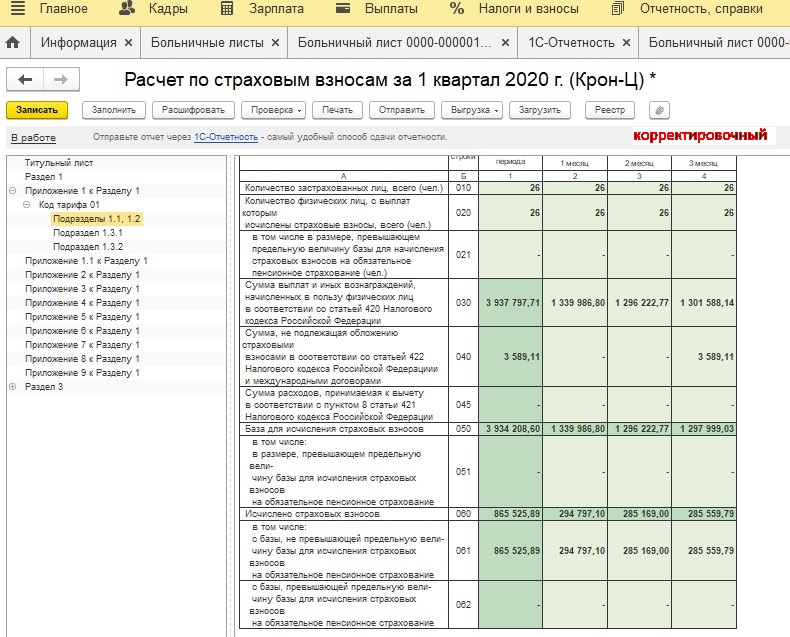

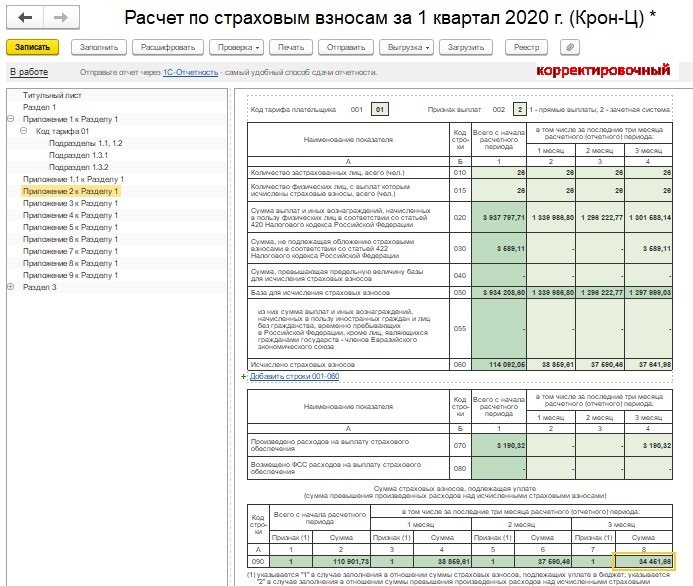

В связи с тем, что расчет страховых взносов за прошлый отчетный период был сдан, а сумма больничного уменьшилась, необходимо создать корректирующий отчет за 1 квартал 2020 года.

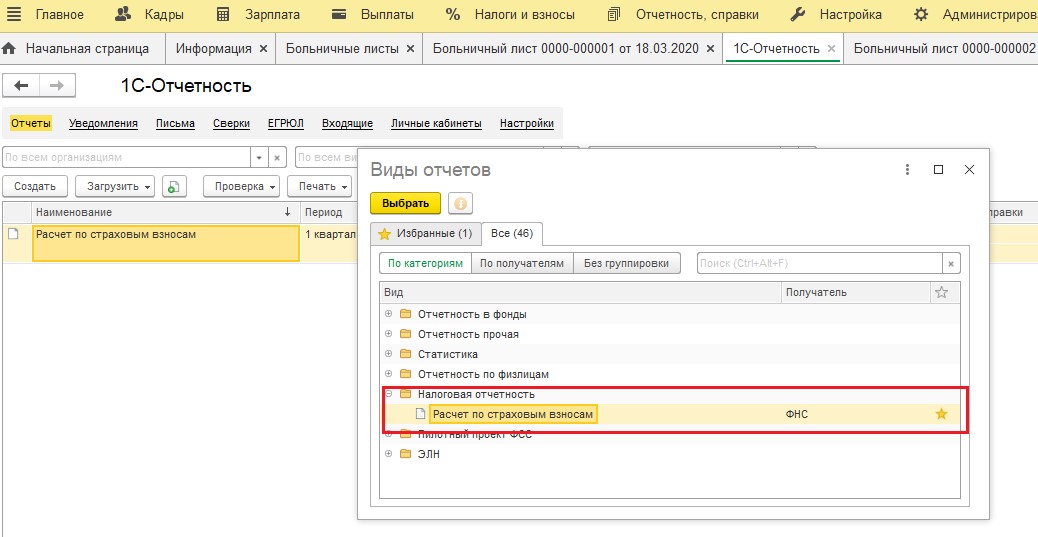

Для этого заходим в раздел Отчетность, справки — 1С Отчетность

Создать- Все- Налоговая отчетность- Расчет по страховым взносам.

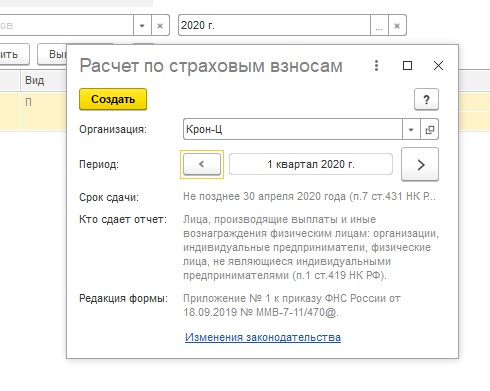

Создаем отчет за 1 квартал 2020 года, не смотря на то, что за первый квартал уже отчет создан.

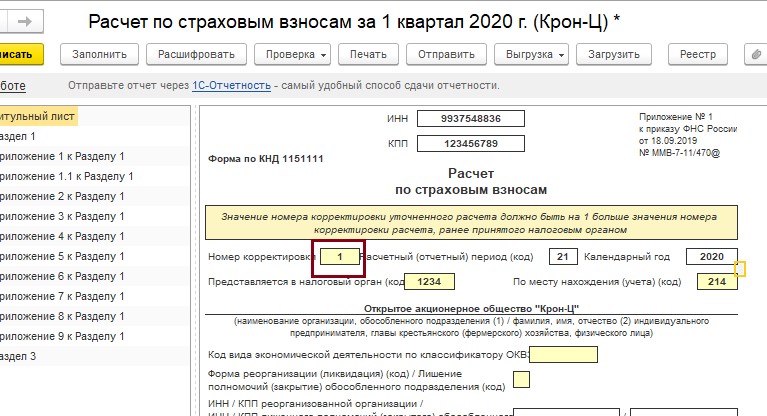

В корректирующем отчете необходимо установить на титульном листе номер корректировки.

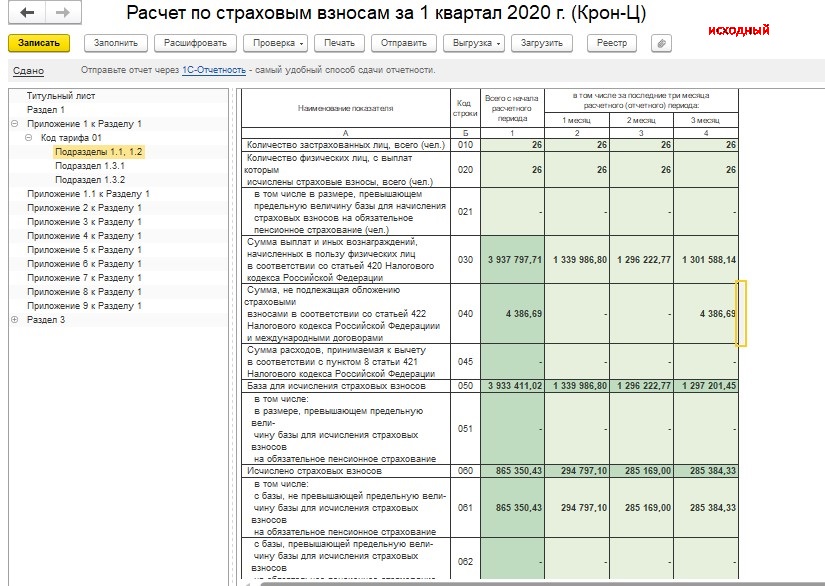

Затем необходимо перенести все правильные данные с предыдущего отчета, а также исправленные суммы в связи с перерасчетом больничного листа.

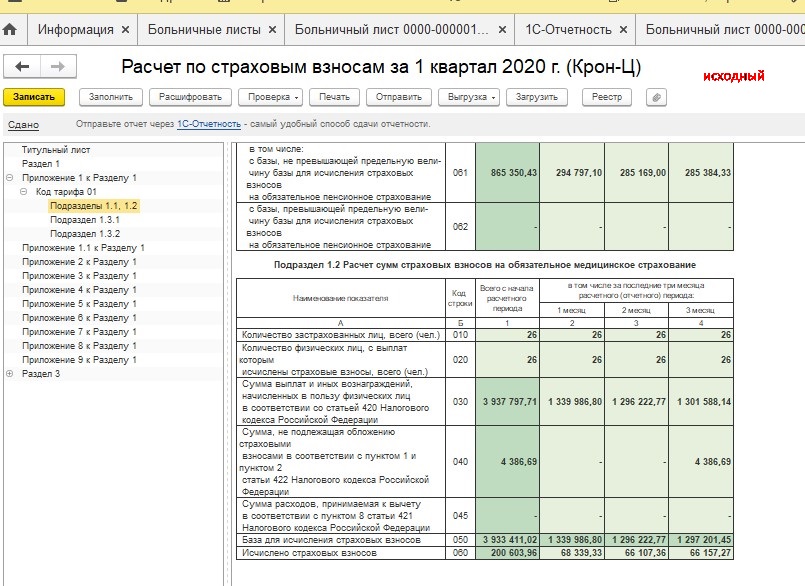

Для этого откройте сданный ранее Расчет страховых взносов за 1 квартал и сравните данные двух отчетов, а также добавьте изменения по больничному листу.

Сравним данные двух отчетов.

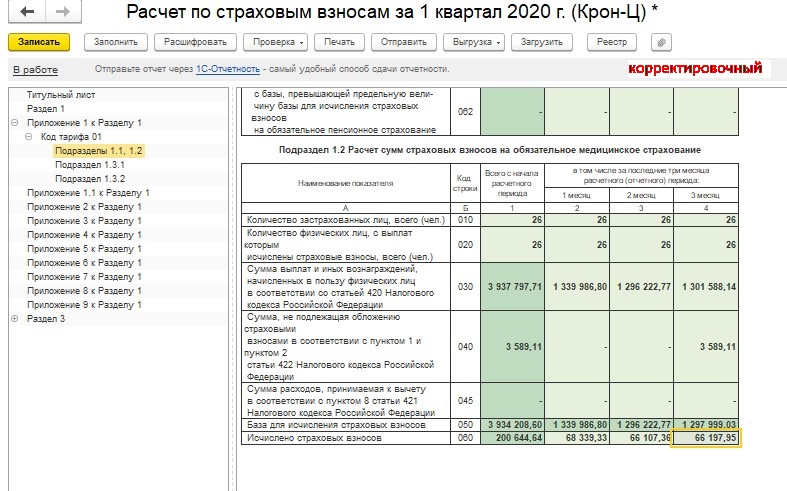

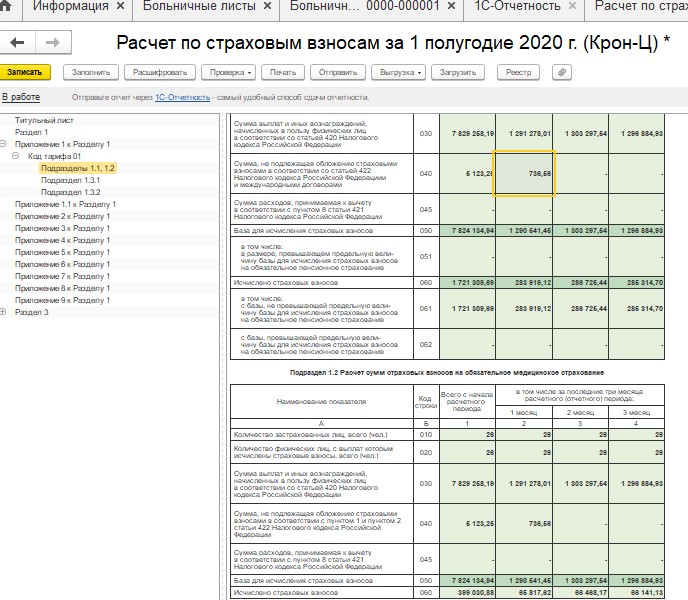

В Подразделе 1.1, 1.2 Приложения 1 к Разделу 1 обратите внимание, что изменилась сумма по строке 040, 050, 060, 061.

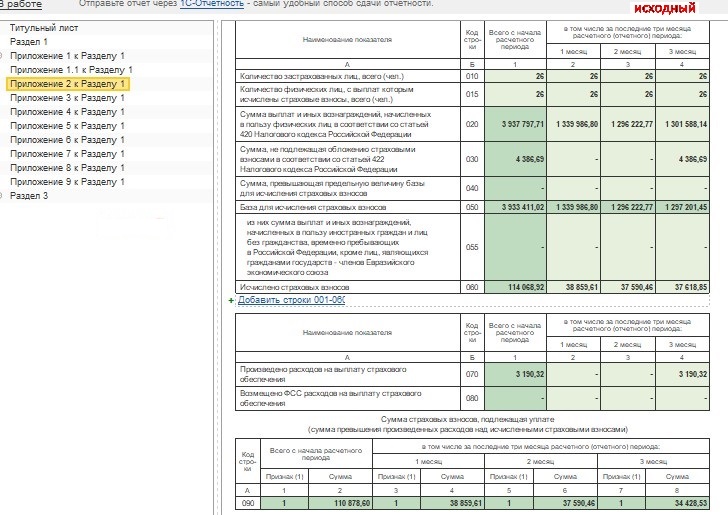

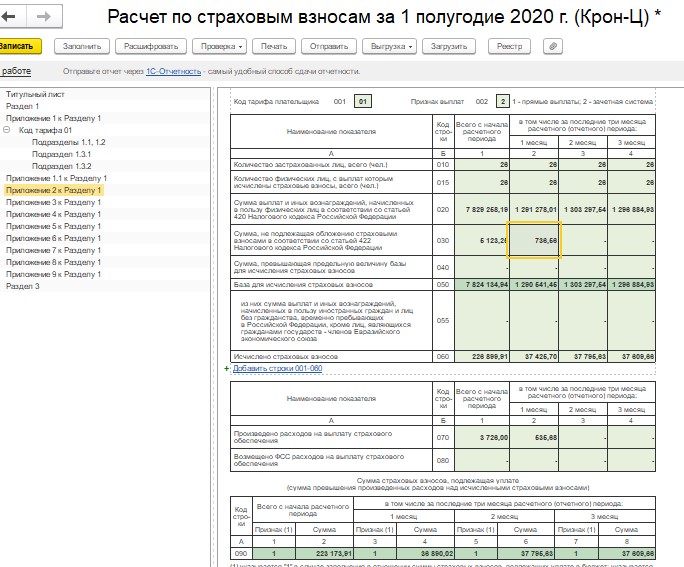

Также сравните и исправьте данные в Приложении 2 к Разделу 1. Обратите внимание, что изменение произошло по строкам 030, 050, 060, 090.

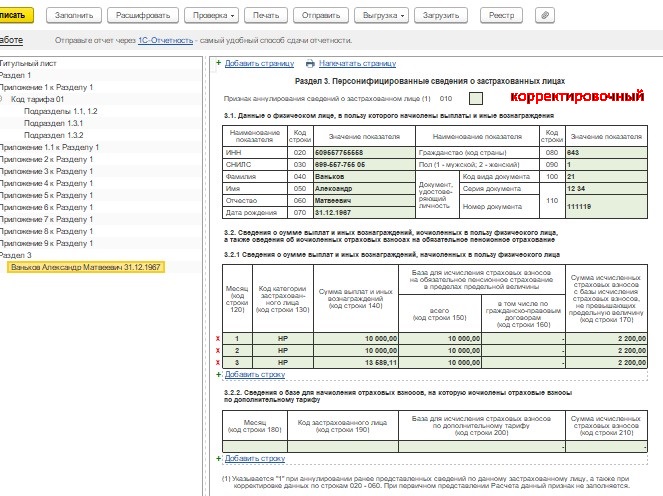

В разделе 3 необходимо отразить только те физические лица, по которым производится изменение данных. В нашем случае раздел 3 будет заполнен только на Ванькова Александра Матвеевича. Обратите внимание, что сумма по строке 140 уменьшилась.

Однако стоит заметить, что в связи с тем, что сумма страховых взносов была уменьшена на сумму излишне выплаченного больничного листа, сумма страховых взносов окажется недоплаченной страхователем. В связи с этим у работодателя возникнет обязательство по оплате пени с недоплаченных взносов. Пеню и сумму недоплаченных страховых взносов необходимо рассчитать и оплатить до сдачи корректирующего отчета за предыдущий период. В противном случае контролирующие органы могут начислить штраф в размере 20 % от суммы недоплаченных страховых взносов.

Если ошибка обнаружилась в конце года, а ошибка в расчете была в 1 квартале, то корректировку необходимо сдать за все отчётные периоды: 1 квартал, полугодие и 9 месяцев.

Ситуация № 2: произошло занижение суммы пособия (недоплата) сотруднику

Если вы обнаружили неполную выплату сумм пособия в пользу сотрудника (по вине ответственного лица или в связи с тем, что работник принёс справку с предыдущего места работы), то для начала необходимо произвести доплату за весь период, в котором сотрудник недополучил сумму рассчитанного пособия по временной нетрудоспособности.

Если недоплата произошла по вине работодателя, то согласно ст. 236 Трудового Кодекса РФ, работодатель, при нарушении сроков выплаты, причитающихся работнику, обязан выплатить сумму недоплаты с учетом процентов. При этом размер процента рассчитывается из суммы невыплаченного пособия и должен быть не ниже 1/150 ключевой ставки ЦБ РФ за каждый день задержки (дни компенсации необходимо считать, начиная со следующего дня после срока выплаты по день фактического расчета включительно). Если же сотрудник принёс дополнительные сведения, то для основания внесения исправлений в бухгалтерский и налоговый учет можно составить бухгалтерскую справку.

Рассмотрим ситуацию, когда больничный лист был неверно оплачен (не доплатили пособие) в одном отчётном периоде, а доплата будет происходить в другом.

Для начала необходимо сделать исправление листка нетрудоспособности текущим периодом. Для этого заходите в раздел Зарплата — Больничные листы.

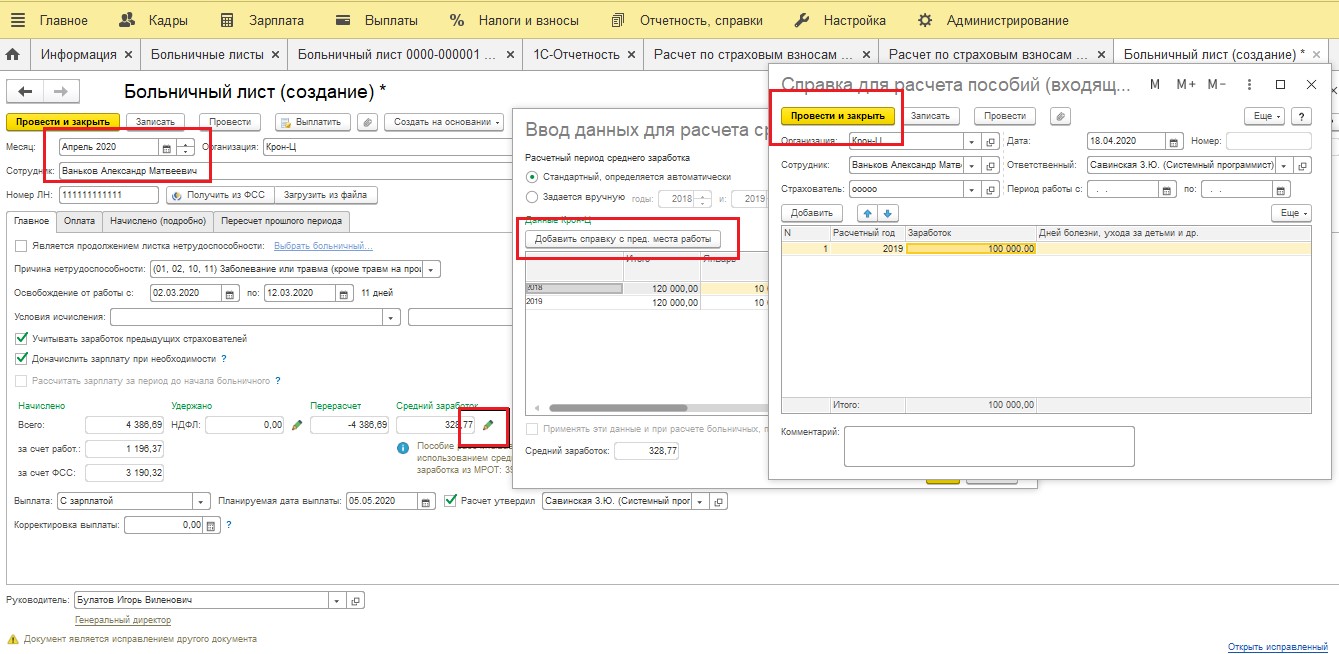

Представим, что сотрудник принёс справку о доходе с предыдущего места работы за период, который входит в расчет среднего для исчисления пособия по нетрудоспособности. Документ-исправление делаем текущим месяцем (апрелем 2020). Для корректного расчета больничного заходим в расчет среднего заработка, переходим по кнопке Доходы с предыдущего места работы.

Затем необходимо указать новые (верные) данные для расчета больничного листа. Для этого создаем новую справку о доходах сотрудника, сохраняем и пересчитываем Больничный лист.

Затем можно выплатить недоплаченную сумму пособия сотруднику.

Поговорим о сданной отчетности.

6-НДФЛ. Согласно подпункту 1 пункта 1 статьи 223 НК РФ, доплата по больничным листам считается полученной в периоде фактической выплаты, следовательно, делать какие-либо корректировки за предыдущие периоды по 6-НДФЛ не требуется.

4-ФСС. На основании подпункта 1 пункта 1 статьи 24 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», корректировочный отчет сдавать нет необходимости, так как недоплата пособия не повлияла на занижение страховых взносов на травматизм.

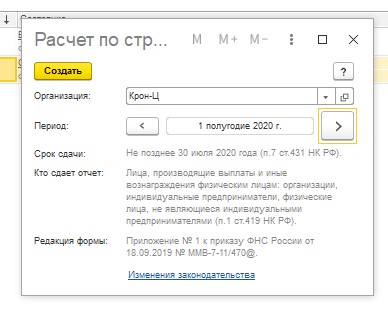

РСВ. Несмотря на то, что выплаты пособий по временной нетрудоспособности и в связи с материнством назначает Фонд социального страхования РФ, контролирует социальные взносы с 1 января 2017 года ФНС. В связи с этим для корректности данных необходимо отразить доплаченные суммы пособий в Расчете страховых взносов за текущий период.

Для этого заходим в раздел Отчетность, справки — 1С Отчетность — Создать, выбираем Расчет по страховым взносам — Создать. Создаем отчет за текущий период (у нас это первое полугодие 2020 года).

В отчете отразиться именно сумма доплаты по больничному.

Подразделе 1.1, 1.2 Приложения 1 по строке 040 в месяце- исправлении документа (у нас это апрель, поэтому 1 месяц).

В Приложении 2: по строкам 030, 070.

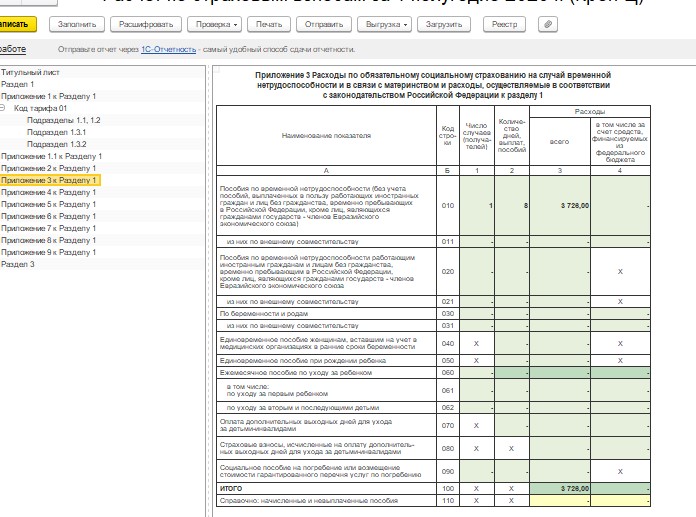

И в Приложении 3 по строке 010 накопительной суммой с начала года.

В разделе 3 данные отразятся по физическому лицу, в пользу которого была произведена доплата больничного листа в месяце начислении дохода (в нашем примере по сотруднику Ванькову Александру Матвеевичу в 1 месяце (апреле)).

Основные понятия

Под больничным листом понимается документ, выдаваемый лицензированными медицинскими учреждениями, в котором указан период временной нетрудоспособности человека. Бланк имеет унифицированную форму, утвержденную Министерством здравоохранения и социального развития. В 2019 году допустим и электронный вид документа. К основаниям для выдачи листа относятся:

- травма или болезнь самого сотрудника;

- восстановительные процедуры, долечивание;

- заболевание одного из членов семьи, за которым требуется уход;

- беременность и роды.

Заполнение бланка возложено на сотрудников медицинских учреждений, а контроль над правильностью формирования документа осуществляет работодатель. Его интерес основан на том, что руководство выплачивает компенсацию из своих средств и затем запрашивает их у ФСС. Ошибки и неточности в бланке приведут к отказу из фонда.

Размер оплаты определяется несколькими параметрами:

- средняя заработная плата;

- страховой стаж;

- количество дней нетрудоспособности.

Важно знать! Работодатель делает расчет выплаты на основании предоставленной справки, где указан третий пункт и своих сведений об окладе и стаже. Если сотрудник приносит данные с предыдущих или иных мест работы о своем заработке, то бухгалтерия должна сделать перерасчет суммы.

Основания для перерасчета больничного после оплаты

Бухгалтерия предприятия осуществляет расчет больничного на основании данных, которые у нее есть. Наряду с этим, они могут быть неполными, например, если человек работает по совместительству или недавно устроился в конкретную фирму. Учитывая, что за основу берется среднедневной доход за последние два года, сотруднику выгодно предоставить сведения от предыдущих работодателей.

Причины перерасчета

Выделяется несколько оснований для перерасчета уже выплаченного пособия по временной нетрудоспособности. К ним относятся:

- Появление новых сведений о заработках сотрудника, например, получение справок с предыдущих мест работы о доходах.

- Обнаружение фактов недобросовестности работника – предоставление заведомо ложных сведений о больничном или окладе.

- Ошибки в расчетах, допущенные бухгалтером.

Если у руководства возникают сомнения относительно подлинности поданных документов, то уполномоченный сотрудник вправе подать запрос в ФСС, с целью уточнения сведений.

Нормативные документы

Нормативным актом, регулирующим правила перерасчета больничного листа, является 15 статья 255 Федерального закона. Рассмотрим несколько положений документа:

- Обратиться за пособием можно в течение трех лет после возникновения права на него. Если выплата не состоялась по вине работодателя – срок не ограничен.

- Излишне перечисленные средства по вине бухгалтерии с человека не взыскиваются.

- При обнаружении недостоверных сведений о доходе или больничном, приведших к переплате, работодатель вправе списывать до двадцати процентов заработной платы в счет долга.

Все вышеуказанные аспекты распространяются как на пособие по временной нетрудоспособности, так и на выплаты в связи с беременностью и родами.

Расчетный период

В соответствии с 14 статьей 255 ФЗ расчетный период для исчисления пособия по больничному листу составляет два календарных года. Притом, учитываются все 730 дней, без исключения выходных, праздников и иных период.

Важно знать! Срок отсчитывает от дня начала болезни или иного случая, подлежащего страхованию (необходимость ухода за родственником, протезирование, беременность и так далее). Если у человека не было доходов или они меньше МРОТ, то основой для расчета будет минимальный размер оплаты труда, установленный в регионе проживания.

Сотрудница, которая в предыдущие два года находилась в отпуске по уходу за ребенком, вправе заменить период расчета на тот, когда работала. Любые года брать нельзя, а только предшествующие страховому случаю, связанному с рождением малыша.

Необходимость справки о з/п

Чтобы законно пересчитать сумму компенсации за период нетрудоспособности, необходимо предоставить текущему работодателю справку по форме 182Н. Она выдается гражданам в двух случаях:

- при увольнении;

- бывшим сотрудникам по письменному запросу.

Право на получение документа у служащего есть в течение трех лет, именно в рамках этого периода он вправе претендовать на пособие по нетрудоспособности, в котором будет учтен доход с предыдущего места работы.

Требуется предоставлять либо оригинал справки, либо заверенную копию документа (нотариально или самим работодателем). Перерасчет больничного будет осуществлен, даже если компенсация уже переведена. Бухгалтер на основании полученных сведений сможет определить разницу и перечислить ее работнику.

Если по объективным причинам сотрудник не может получить справку от бывшего работодателя, то он обращается с прошением о запросе в ПФР о его доходах. Такая процедура требует больше времени, но применяется на практике. Как правило, это делается, если компания, где трудился человек, ликвидирована или находится в другом регионе.

Порядок перерасчета

Перерасчет больничных листов на основании новых справок с предыдущих мест работы интересен самому сотруднику, поэтому инициатива должна идти от него. Делается это посредством двух шагов:

- Получение данных от прежних работодателей в документальной форме.

- Подача заявления в свободной форме с приложенными справками.

На основании полученных материалов бухгалтерия, во-первых, проверяет достоверность сведений, во-вторых, делает перерасчет, в-третьих, подает запрос в ФСС. Деньги перечисляются сотруднику в течение пятнадцати дней с очередной зарплатой или авансом.

Как отмечалось выше, если сотрудник не может получить справку от предыдущего работодателя, то он просит руководство сделать запрос в ПФР. На основании данных из Пенсионного фонда рассчитывается доплата и делается перерасчет больничных листов прошлого периода.

Сроки перерасчета

Сотрудник, предъявивший справку о доходах от другого работодателя, вправе получить перерасчет за все выплаченные пособия в рамках последних трех лет. Что касается момента самой выплаты, то денежные средства перечисляются не позднее пятнадцати суток после подачи заявления. Перевод делается вместе с очередной зарплатой или авансом, в зависимости от того, что наступает раньше.

Внимание! Работодатель предоставляет свои финансы, а затем делает запрос в ФСС. Отметим, что чаще всего бухгалтерия просто недоплачивает в фонд ту сумму, которая положена компании за компенсацию больничных листов.

Перерасчет больничного листа после предъявления справки распространенная практика, это связано с тем, что люди часто меняют место трудоустройства. Текущий работодатель формирует выплаты на основании сведений, которые есть у него, но если сотрудник приносит справку о доходах из предыдущей компании, то бухгалтерия обязана сделать перерасчет. Процедура осуществляет по инициативе служащего, срок реализации действия ограничен тремя годами. В связи с этим, сотруднику стоит своевременно получать справку от бывшего работодателя или делать запрос в ПФР. Срок давности, равный трем годам, отсчитывается от дня страхового случая.

Читайте также: