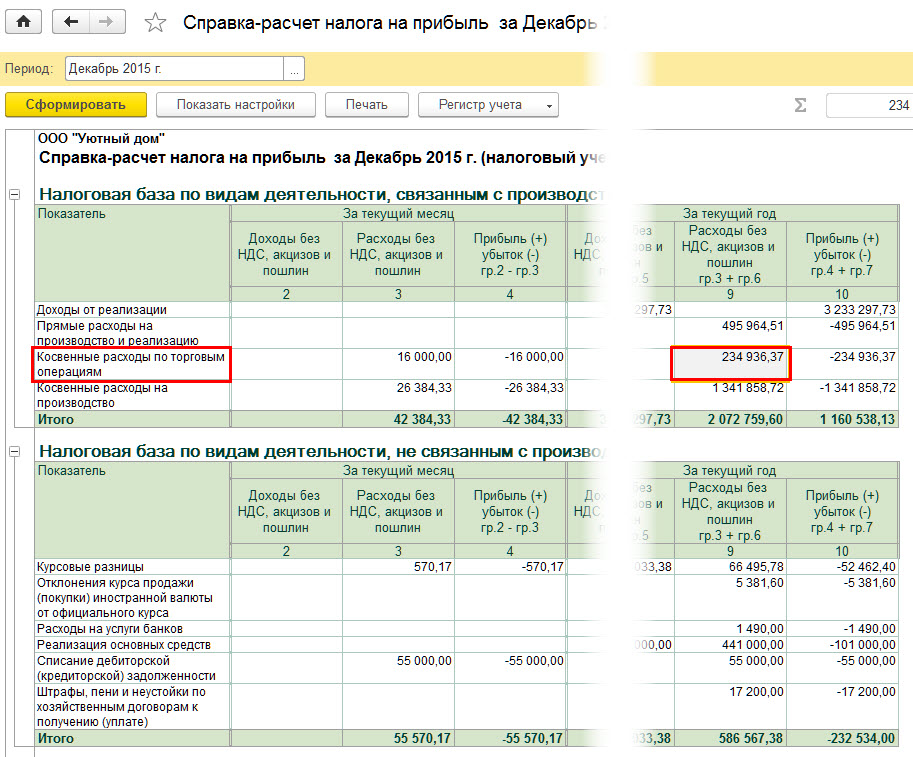

Как в 1с зуп заменить годы при расчете больничного

Опубликовано: 15.05.2024

Изучим порядок расчета больничного листа в 2016 году. Как отразить больничный лист в 1С 8.3 ЗУП. Как сделать расчет среднего заработка и рассчитать больничный в 1С ЗУП 3.1 в виде пошаговой инструкции.

Расчет больничного листа

Больничные рассчитываются из листка нетрудоспособности, предоставленного сотрудником. Величина пособия зависит от характера нетрудоспособности, а также страхового стажа. Рассмотрим, как страховой стаж отражается на расчете пособия:

Больничный рассчитывается исходя из данных среднего заработка застрахованного работника за два предыдущих года. При этом, календарные года, за которые работнику рассчитывается больничный, могут быть заменены. Это ситуации, когда сотрудница в одном или в двух этих календарных годах использовала отпуск по беременности и родам или отпуск по уходу за ребенком. Согласно заявлению сотрудника проводится замена одного или обоих лет, если замена влечет за собой увеличение суммы пособия.

Как оформить больничный лист в 1С 8.3 ЗУП

Рассмотрим пошагово как провести больничный лист в 1С ЗУП.

Как зарегистрировать неявку по больничному листу

Если на момент расчета аванса или зарплаты работник отсутствует, то в 1С 8.3 ЗУП необходимо зарегистрировать неявку по невыясненной причине, чтобы на период отсутствия не начислялась зарплата.

В регистрируется неявка с помощью документа Прогул, неявка. Документ можно внести как в кадровом меню, так и в разделе Зарплата:

Из нашего примера работник заболел в апреле с 11 по 22:

Для каждого месяца неявки/прогула, если неявка продолжается в следующем месяце, необходимо в 1С вносить новый документ, то есть отдельно для мая, для июня и т.д.

Как отразить больничный лист в 1С

После предоставления больничного сотрудником, вносим документ Больничный для расчета пособия. Документ является кадрово-расчетным. Его можно внести из раздела Кадры:

или используя раздел Расчёт зарплаты:

Создаем новый документ. Если не был ранее заполнен стаж, то программа обратит на этот факт внимание:

Если перейти на это поле, то можно указать стаж сразу в документе:

Проверяем начисление по больничному:

Неявка на работу по невыясненной причине сторнируется на закладке Перерасчет прошлого периода:

Дата выплаты по больничному важна для учета НДФЛ. Незарплатные доходы учитываются по дате выплаты. Способ выплаты можно выбирать – при авансе, с зарплатой, или межрасчётом. Проводим больничный:

Расчет оплаты по больничным листам в 1С 8.3 ЗУП

Оплата больничного листа по уходу за ребенком

Также есть особенности расчета в 1С ЗУП, зависящие от возраста ребенка. Выбор варианта расчета больничного по уходу в документе Больничный лист на закладке Уход за детьми:

Программа 1С 8.3 ЗУП также отслеживает с какого дня оплата будет проходить в размере 50%:

Оплата больничного по беременности и родам, по травме на производстве или профзаболеванию

Если оплачиваем отпуск по беременности и родам, пособие по травме на производстве или профзаболеванию, то это 100% оплата больничного и без учета стажа:

Также, если уволенный работник предоставил листок нетрудоспособности в течение 30 календарных дней со дня увольнения, и еще не нашел новую работу, то это оплата в сумме 60% от рассчитанного среднего заработка.

Расчет среднего заработка

В 1С ЗУП при расчете среднего заработка сотрудника с учетом заработка у предыдущих страхователей необходимо, чтобы в документе был поставлен флажок «Учитывать заработок предыдущих страхователей»:

Где в 1С ЗУП 8.3 внести заработок у предыдущих страхователей? Необходимо пройти на закладку Главное и по кнопке Изменить расчёт среднего заработка заполнить данные:

Средний заработок определяется программой 1С ЗУП 3.1 автоматически исходя из данных о том, сколько было включено в итоговую базу для расчета взносов в предыдущих годах. Средний заработок определяется за каждый календарный год в сумме, не более предельного размера базы для начисления страховых взносов в ФСС, установленного на этот год.

Среднедневной доход для расчета пособий рассчитывается делением начисленного заработка на 730. Для пособий по беременности и родам заработок делится на сумму календарных дней двух предшествующих лет минус исключаемые периоды (больничные, отпуск по уходу за ребенком, отпуск по беременности и родам, периоды освобождения от работы с полным или частичным сохранением зарплаты, если на зарплату в это время не уплачивались страховые взносы).

Оплата больничного листа за счет ФСС

Финансирование пособий по больничным листам зависит от характера нетрудоспособности. Если это заболевание или травма (кроме производственной), то первые три дня оплачиваются страхователем. Последующие дни оплачиваются за счет ФСС. В остальных случаях оплата производится за счет ФСС с первого дня. В программе 1С ЗУП это разделение видно двумя видами расчета Больничный и Оплата больничных за счет работодателя:

Более подробно как зарегистрировать в программе 1С 8.3 ЗУП больничный лист смотрите в нашем видео уроке:

С 2021 года на всей территории РФ действует механизм выплат, предусматривающий выплату некоторых пособий напрямую из ФСС России, а не через работодателя. С 01.01.2021 МРОТ составляет 12 792 руб. Кроме того, увеличился максимальный размер среднедневного заработка для пособия по временной нетрудоспособности, пособия по беременности и родам. Теперь он составляет 2 434,25 руб.

В этой статье мы расскажем как учесть все эти изменения при начислении пособий в "1С:Зарплате и управлении персоналом 8" (ред. 3)

Начисление пособия по временной нетрудоспособности за счет средств работодателя

Начисление пособия по временной нетрудоспособности выполняется с помощью документа «Больничный лист».

1. Раздел «Зарплата» – «Больничные листы» - кнопка «Создать» или раздел «Зарплата» - «Больничный лист».

2. В поле Месяц выберите месяц, в котором начисляется пособие по временной нетрудоспособности

3. Поле «Организация» заполняется по умолчанию.

4. В поле «Дата» укажите дату регистрации больничного листа в информационной базе.

5. В поле «Сотрудник» выберите сотрудника, больничный лист которого регистрируется.

6. Страховой стаж сотрудника подсчитывается автоматически и указывается в одноименном поле в виде ссылки.

/%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D1%8F%20%D0%BF%D0%BE%20%D0%B2%D1%80%D0%B5%D0%BC%D0%B5%D0%BD%D0%BD%D0%BE%D0%B9%20%D0%BD%D0%B5%D1%82%D1%80%D1%83%D0%B4%D0%BE%D1%81%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%BD%D0%BE%D1%81%D1%82%D0%B8/_pictures/%D0%BD%D0%B0%D1%87%D0%B8%D1%81%D0%BB%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D1%8F_%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D0%B5_%D0%B1%D0%BE%D0%BB%D0%B5%D0%B7%D0%BD%D1%8C_%D0%BE%D1%81%D0%BD%D0%BE%D0%B2%D0%BD%D0%BE%D0%B5_%D0%BC%D0%B5%D1%81%D1%82%D0%BE_zup30/%D1%80%D0%B8%D1%81_1.jpg?_=0000F8781B4B63CA)

7. В поле «Номер ЛН» укажите номер предъявленного больничного листа.

8. По кнопке «Получить из ФСС» документ можно заполнить автоматически данными электронного листка нетрудоспособности, полученными с сервера ФСС РФ по номеру больничного.

9. На закладке Главное:

- Установите флажок «Является продолжением листка нетрудоспособности», если регистрируемый больничный лист является продолжением ранее представленного и зарегистрированного в информационной базе больничного листа, затем выберите документ по ссылке «Выбрать листок нетрудоспособности;

- в поле «Причина нетрудоспособности» укажите причину нетрудоспособности из предложенного перечня;

- в полях «Освобождение от работы» укажите период освобождения от работы в соответствии с листком нетрудоспособности;

- в поле «Условия исчисления» указывается двухзначный код;

- в поле «Нарушение режима» с укажите дату нарушения режима, которую указывает врач вместе с кодом вида нарушения в первом разделе листка нетрудоспособности;

- флажок «Учитывать заработок предыдущих страхователей» устанавливается по умолчанию, чтобы при расчете пособия учитывался заработок, который сотрудник получил у других страхователей за два предшествующих календарных года;

/%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D1%8F%20%D0%BF%D0%BE%20%D0%B2%D1%80%D0%B5%D0%BC%D0%B5%D0%BD%D0%BD%D0%BE%D0%B9%20%D0%BD%D0%B5%D1%82%D1%80%D1%83%D0%B4%D0%BE%D1%81%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%BD%D0%BE%D1%81%D1%82%D0%B8/_pictures/%D0%BD%D0%B0%D1%87%D0%B8%D1%81%D0%BB%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D1%8F_%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D0%B5_%D0%B1%D0%BE%D0%BB%D0%B5%D0%B7%D0%BD%D1%8C_%D0%BE%D1%81%D0%BD%D0%BE%D0%B2%D0%BD%D0%BE%D0%B5_%D0%BC%D0%B5%D1%81%D1%82%D0%BE_zup30/%D1%80%D0%B8%D1%81_2.jpg?_=00004B9AEEC1C1B7)

- флажок «Доначислить зарплату при необходимости» позволяет при необходимости доначислить зарплату прошлого периода либо отказаться от ее доначисления;

- флажок «Доплачивать до» устанавливается, если организация осуществляет доплату за дни болезни до полного среднего заработка сотрудника;

- в разделах «Начислено», «Удержано» и «Средний заработок» отражаются результаты расчета пособия. Расчет начислений производится автоматически по мере ввода данных в документ.

- в поле «Выплата» выберите, когда планируется выплатить пособие – «С зарплатой», «С авансом» или «В межрасчетный период»;

- в поле «Корректировка выплаты» в целях повышения прозрачности работы программы отражается сумма, корректирующая выплачиваемую сумму в случае избыточно удержанного НДФЛ.

10. На закладке Оплата:

- флажок «Назначить пособие» устанавливается по умолчанию и в полях «с/по» указывается оплачиваемый период освобождения от работы;

- в поле «Дата начала нетрудоспособности» указывается дата начала временной нетрудоспособности;

- в поле «Процент оплаты» указывается процент оплаты среднего заработка;

- поле «Ограничение пособия» заполняется автоматически в зависимости от причины нетрудоспособности и страхового стажа сотрудника;

/%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D1%8F%20%D0%BF%D0%BE%20%D0%B2%D1%80%D0%B5%D0%BC%D0%B5%D0%BD%D0%BD%D0%BE%D0%B9%20%D0%BD%D0%B5%D1%82%D1%80%D1%83%D0%B4%D0%BE%D1%81%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%BD%D0%BE%D1%81%D1%82%D0%B8/_pictures/%D0%BD%D0%B0%D1%87%D0%B8%D1%81%D0%BB%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D1%8F_%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D0%B5_%D0%B1%D0%BE%D0%BB%D0%B5%D0%B7%D0%BD%D1%8C_%D0%BE%D1%81%D0%BD%D0%BE%D0%B2%D0%BD%D0%BE%D0%B5_%D0%BC%D0%B5%D1%81%D1%82%D0%BE_zup30/%D1%80%D0%B8%D1%81_3.jpg?_=000076BCC79D3F9D)

- поле «Дата начала оплаты в размере 50%» заполняется автоматически с учетом данных, указанных на закладке Уход за детьми. Эта закладка появляется при выборе причины нетрудоспособности (09, 12, 13, 14, 15) Уход за больным ребенком;

- в поле «Районный коэффициент» указывается значение районного коэффициента, который применяется в организации или обособленном подразделении;

- если сотрудник занят на условиях неполного рабочего времени, то при расчете пособия в случае, когда заработок сотрудника за расчетные годы отсутствует или ниже МРОТ, в соответствии с законодательством должна учитываться доля неполного времени;

- флажок «Применять льготы» устанавливается, если в страховой стаж сотрудника включаются так называемые "нестраховые периоды" либо сотрудник имеет право на пособия в повышенных размерах как пострадавший от радиационного облучения. При установленном флажке необходимо выбрать из предложенного перечня основание для предоставления льготы.

11. Подробно ознакомиться с результатами начислений можно на закладке «Начислено». Данный расчет пособия можно распечатать. В табличной части отображаются данные о начисленном пособии. Суммы пособия за счет средств работодателя и за счет ФСС РФ показываются отдельными строками. Та часть пособия, которая выплачивается за счет средств ФСС РФ, в документе не рассчитывается, поэтому строка с суммой пособия за счет средств фонда будет пустой.

12. Поле «Руководитель» автоматически заполняются фамилией, именем, отчеством, должностью руководителя организации из справочника Организации.

13. Из документа «Больничный лист» по кнопке «Выплатить» можно сразу создать документ на выплату пособия «Ведомость в кассу», «Ведомость в банк», «Ведомость через раздатчика», «Ведомость на счета».

15. Если в настройках расчета зарплаты включена возможность назначения доплаты за временное исполнение обязанностей, совмещения, то по кнопке «Создать на основании» – «Совмещение должностей» можно создать документ «Совмещение должностей» на замещающего сотрудника.

/%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D1%8F%20%D0%BF%D0%BE%20%D0%B2%D1%80%D0%B5%D0%BC%D0%B5%D0%BD%D0%BD%D0%BE%D0%B9%20%D0%BD%D0%B5%D1%82%D1%80%D1%83%D0%B4%D0%BE%D1%81%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%BD%D0%BE%D1%81%D1%82%D0%B8/_pictures/%D0%BD%D0%B0%D1%87%D0%B8%D1%81%D0%BB%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D1%8F_%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D0%B5_%D0%B1%D0%BE%D0%BB%D0%B5%D0%B7%D0%BD%D1%8C_%D0%BE%D1%81%D0%BD%D0%BE%D0%B2%D0%BD%D0%BE%D0%B5_%D0%BC%D0%B5%D1%81%D1%82%D0%BE_zup30/%D1%80%D0%B8%D1%81_5.jpg?_=00002CAA6460E8D9)

При назначении и выплате страхователем пособия по временной нетрудоспособности на основании выданного медицинской организацией листка нетрудоспособности расчет пособия хранится у страхователя на бумажном носителе или в форме электронного документа. Для формирования и печати Приложения к листку нетрудоспособности используйте кнопку «Печать» – «Расчет пособия». По кнопке «Печать» - «Листок нетрудоспособности с расчетом пособия можно сформировать форму, которую можно представить контролирующим органам для электронных листков нетрудоспособности как аналог бумажного листка.

Пособие по временной нетрудоспособности исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления страхового случая. Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год.

О том как рассчитать больничный на карантине в "1С:Зарплата и управление персоналом" Вы можете узнать в нашем видео:

Ежемесячно отчисляя взносы в ФСС, организация страхует своих сотрудников на случай временной нетрудоспособности. Есть и другие случаи, когда сотрудники получают оплату пособий и отпусков из средств ФСС.

Так, в регионах, участвующих в пилотном проекте, пособия назначают, исчисляют и выплачивают напрямую работникам не организации, а региональные отделения ФСС РФ. С 1 июля 2017 г. в Пилотном проекте ФСС участвуют больше 30 регионов страны.

Если ваша организация участвует в Пилотном проекте, то в «Настройках организации» на закладке «Учетная политика» по гиперссылке «Учетная политика» в поле «Пособия за счет ФСС» необходимо выбрать дату вступления перехода региона на пилотный проект.

Например, Ростовская область перешла на пилотный проект, т.е. прямые выплаты ФСС, с 1 июля 2015 г.

Заходим в «1С:Зарплата и управление персоналом 8», ред. 3.1. Далее в больничном листе, на закладке «Пилотный проект» заполняем данные больничного и заявление сотрудника на выплату пособия. На вкладке «Отчетность и справки» заходим в «Пособия за счет ФСС», где создаем реестры для отправки этого больничного по ТКС.

Страховой стаж

Для расчета среднедневного заработка пособия необходимо отразить «Страховой стаж», который заносится в карточку сотрудника в «Трудовой деятельности». Он считается из количества полных месяцев (30 дней) и полного года (12 месяцев) в календарном порядке. Т.е. сначала нужно выделить полные годы и полные месяцы. А остатки делить на 30 дней и 12 месяцев/

В «Страховой стаж для оплаты больничных листов» заносятся периоды работы, которые подлежали социальному страхованию на случай нетрудоспособности и в связи с материнством, если за них уплачивались взносы. «Страховой стаж с учетом нестраховых периодов» – это страховой стаж для оплаты больничных с учетом нестраховых периодов, а именно, воинской службы. При прохождении службы стаж учитывается, но взносы не начисляются. Стаж при этом влияет на то, сколько процентов больничного листа будет начислено. Учитываются воинская служба с 1 января 2007 г. На закладке «Оплата» в больничном листе флаг «Применять льготы» означает нестраховые периоды.

Расчет пособия не меньше МРОТ

На расчет пособия влияют следующие показатели:

- «Назначить пособие с», т.к. период больничного может отличаться от оплачиваемого периода по больничному листу;

- «Страховой стаж» – влияет на процент начисления пособия;

- «Ограничение пособия»;

- «Доля неполного времени»;

- «Применять льготы»;

- «Нарушение режима с»;

- «Дата начала оплаты в размере 50%».

С 1 июля 2017 г. МРОТ составляет 7800 руб.

Выплачивать пособие должны не меньше, чем исчислено из МРОТ. Исходя из МРОТ полагается выплата, если в предыдущие два года у сотрудника не было заработка (отсутствует заработок), облагаемого страховыми взносами или он был меньше МРОТ. При этом основания для перерасчета отчетных периодов нет.

Как рассчитать средний заработок в 2017 году? Берется заработок за 2015 и 2016 гг. (ограниченный предельной величиной базы), суммируется и делится на 730.

Если расчет будет по МРОТ, то (7800*24)/730 =256,44 – среднедневной заработок.

В «1С:Зарплате и управлению персоналом 8», ред. 3.1, если заработок средний расчетный меньше МРОТ, то программа начислит пособие исходя из МРОТ, умноженный на стаж работы.

Пример.

Рассмотрим ситуацию расчета пособия, если нет справок с других мест работ.

Если стаж больше 8 лет, то среднедневной заработок умножаем на 100% и получаем 256,44 руб. в день.

Если стаж работы от полгода до 5 лет, то среднедневной заработок умножается на 60% и составляет 153,86 руб. в день.

Если стаж работы больше 8 лет и работает на ½ ставки, то в начислении доля учитывается, и средний дневной заработок составит: 256,44*0,5* 100% = 128,22 руб.

Если сотрудник работает в области, применяющей районный коэффициент (например, 1.2), стаж работы больше 8 лет и работает на полную ставку, средний дневной заработок составит: 256,44*100%*1.2 = 307,73 руб.

Если сотрудник работает в области, применяющей районный коэффициент (например, 1.2), стаж работы от полгода до 5 лет и работает на на ½ ставки, средний дневной заработок составит: 256,44*0,5*60%*1.2 = 92,32 руб.

Пример.

Рассмотрим ситуацию расчета пособия, если справки предоставили.

Справки указываем во вкладке «Расчет зарплаты» – «См. также» – «Справки для расчета пособий». Если справки нет, а работник говорит, что был доход, то можно запросить данные в ПФР.

В программе устанавливаем в больничном флаг «Учитывать заработок предыдущего страхователя». Если среднедневной заработок больше, чем МРОТ, тогда считает по заработку, если меньше, то расчет происходит исходя из МРОТ.

Если справка есть, и сумма дохода превышает предельную величину базы для расчета страховых взносов (в 2015 г. – 670 000 руб., в 2016 г. – 718 000 руб.), то в больничном листе автоматически установится «Ограничение пособия» предельной величины базы для начисления страховых взносов. Тогда среднедневным заработком будет считаться (670 000+718 000)/730=1901,37. т.к. он больше МРОТ. Если будет районный коэффициент, то этот заработок умножится на него.

Расчет пособия, ограниченного МРОТ

Пособие не может быть исчислено больше МРОТ, если:

- стаж сотрудника меньше 6 месяцев;

- сотрудник нарушил режим, и это отмечено в больничном;

- сотрудник без уважительной причины не явился в назначенный срок на врачебный осмотр или на проведение медико-социальной экспертизы;

- нетрудоспособность наступила вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением.

Другие статьи по расчету больничных в 2017 году с помощью «1С:Зарплата и управление персоналом 8»

Если стаж меньше 6 месяцев и есть заработок от страхователя, например, 500 000 руб., максимальный размер пособия будет составлять 7800/кол-во дней в месяце.

В августе 7800/31=251,61 руб. в день. В больничном будет ограничение «В размере ММОТ». Среднедневной заработок с учетом стажа составит 500 000/730*60%= 410,96 руб. Но так как у нас ограничение за день, считаться будет 251,61 руб.

Если стаж меньше 6 месяцев, нет справок от страхователей и работает на ½ ставки, то среднедневной заработок составит 256,44*0,5*60%=76,93 руб.

Если стаж меньше 6 месяцев, нет справок от страхователей, и сотрудник работает в области, применяющих районный коэффициент (например, 1,2), то средний заработок в день будет 256,44*0,5*60%*1.2= 92,32 руб. При этом ограничение пособия будет тоже увеличено на районный коэффициент.

Если стаж более 8 лет и был нарушен режим, при расчете больничного ограничение на пособие будет действовать именно с того дня, который проставлен в больничном в «Нарушении режима с:». Вне зависимости от размера среднего заработка (который будет составлять больше МРОТ), пособие будет рассчитано в августе по 251,61 рублей за день, с даты нарушения режима. Но не всегда нарушение режима является ограничением пособия по ММОТ, нужно рассматривать конкретные случаи с фондом соцстраха.

Оформление больничного листа

Больничный лист можно создать через раздел «Кадры» – «Больничный лист» или через раздел «Расчет зарплаты» – «Больничный лист». В шапке документа указываем месяц начисления по больничному, дату оформления больничного в базе, сотрудника, которому выдан больничный лист и номер больничного листа.

На закладке «Главное» обязательные поля для заполнения «Причина нетрудоспособности» и «Освобождение от работы с».

Пример.

Причина нетрудоспособности – заболевание или травма на производстве.

Например, сотрудник работает больше 8 лет по основному месту работы и по внутреннему совместительству. Годовой заработок по основному – 300 000 руб. в год, а по совместительству – 30 000 руб. в год. В больничном выбираем сотрудника по основному месту работы – именно ему мы указываем освобождение от работы по больничному листу. Процент оплаты составляет 100%. Автоматически заработок программа считает по двум местам работы, т.е. 660 000 руб. это делится на 730. В табеле учета рабочего времени по обоим сотрудникам программа выставит отметку «Б», больничный.

Внешний совместитель вправе получить больничный по каждому месту работы, если в двух предшествующих годах он работает у тех же работодателей. Соответственно назначается и выплачивается пособие по каждому месту работы. Если сотрудник на момент страхового случая работал у разных работодателей – пособие начисляется и выплачивается в одном из мест работы по выбору сотрудника, при этом при расчете среднего заработка, доходы учитываются со всех мест работ за предшествующие два года, работник должен предоставить справки от другого работодателя.

Пример.

Причина нетрудоспособности – уход за больным членом семьи.

Расчет больничного зависит от возраста заболевшего, за которым нужен уход, и от степени родства. При уходе за ребенком (дети до 18 лет – для некоторых случаев болезни) и за взрослым разные способы расчета. Это пособие будет полностью за счет ФСС с первого дня нетрудоспособности.

При амбулаторном лечении ребенка расчет больничного будет за первые 10 дней в зависимости от стажа, последующие дни – 50% среднего заработка. При стационарном лечении – в зависимости от страхового стажа. При амбулаторном лечении за взрослым членом семье – все пособие в зависимости от стажа.

Но есть ограничение по количеству дней на выплату пособия по уходу за детьми в зависимости от возраста. Например, у сотрудника есть ребенок, которому 2 года (максимальное количество дней по уходу за ребенком в год – 60). Ребенок болеет дважды – 45 и 40 дней. В программе смотрим, что в карточке сотрудника по гиперссылке «Семья» указан ребенок. Изначально, если не был предоставлен больничный до начисления зарплаты, делаем документ «Прогул, неявка» (раздел «Кадры – Отсутствия сотрудников»). Там, где «Вид отсутствия», устанавливаем – «Отсутствие по невыясненным причинам». После, когда будет предоставлен больничный, регистрируем нетрудоспособность на 45 дней. Больничный сам автоматически пересчитает «Отсутствие по невыясненным причинам» на вкладке «Перерасчет прошлого периода».

Пример.

Уход за ребенком – амбулаторно.

На вкладке «Уход» за детьми выбираем «Случай ухода за ребенком» 09 – до 7 лет, амбулаторно, выбираем ребенка. В поле «Остаток оплачиваемых дней ухода» изначально будет 60 дней, так как еще дни не были использованы. На вкладке «Оплата» указываем даты больничного в графе «Назначить пособие с». У нас будет проставлено всего 45 дней. Первые 10 дней будут рассчитаны из стажа, а потом программа автоматически проставит дату в поле «Дата начала оплаты в размере 50%».

Второй больничный заполняем на 40 дней. На вкладке «Главное» указываем весь период. На вкладке «Уход за детьми» заполняем «Остаток оплачиваемых дней ухода» – 15. На вкладке «Оплата» будет указан период оплачиваемой болезни, в нашем случае 15 дней. Остальные дни будут без оплаты. За первые 10 дней расчет будет исходя из стажа, а за последующие 5 дней уже из 50% среднего заработка. А остальные дни не оплачиваются, просто в табель проставляется отсутствие по болезни.

Пример.

Уход за ребенком – стационарно и амбулаторно.

Если в поле «Случай ухода за ребенком» 09 – до 7 лет, в стационаре, то рассчитываться пособие будет исходя из стажа.

Если в больничном две записи: стационар, который продолжился амбулаторным уходом, формально это один больничный, а в программе регистрируем двумя больничными. Сначала по стационару, на основании него создаем больничный, который является его продолжением. И в нем уже выбираем амбулаторно. На закладке «Оплата» программа автоматически проставит в этом больничном, с какого дня необходимо начислять выплату в размере 50%. «Дата начала нетрудоспособности» будет соответствовать дате из первого больничного. По второму больничному оплачиваться будут первые 10 дней по стажу, а с 11 дня – в размере 50%.

На детей от 7 до 15 лет есть ограничение: не более 15 дней по каждому случаю и не более 45 дней за год. То есть, если есть несколько больничных, то за первый мы получим оплату за первые 15 дней ухода за больным ребенком, если он более 15 дней. На закладке «Главное» в поле «Освобождение от работы с» проставляем дату из больничного листа на весь период больничного. На закладке Уход за детьми выбираем «09 – от 7 до 15 лет, амбулаторно». Изначально остаток оплачиваемых дней – 45 дней. Оплачиваются 15 дней, первые 10 по стажу, 5 – исходя из 50%. На последующие больничные меняется остаток оплачиваемых дней, а расчет остается прежний – 10 дней по стажу, 5 – исходя из 50%.

Другие случаи ухода за больными членами семьи

Если ребенок – инвалид, то оплачивается весь период амбулаторно и в стационаре. В поле «Остаток оплачиваемых дней ухода» изначально стоит значение 120. Если у ребенка ВИЧ-инфекция, либо поствакцинальные осложнения или злокачественные образования – период больничного весь подлежит оплате. В программе поле «Остаток оплачиваемых дней ухода» не указано – значит, его нет.

Продолжение больничного листа без первичного документа – это продолжение больничного на другого члена семьи. Каждый больничный – отдельный страховой случай. Оплачивается, как первичный, даже если на нем есть пометка «Продолжение». Пособие будет рассчитываться исходя из количества дней, и ограничение по этому пособию будет рассчитано отдельно на каждого родителя.

Уход за взрослым членом семьи – не более 7 дней по каждому случаю, не больше 30 дней в год.

Другие причины нетрудоспособности

- Если причина нетрудоспособности – карантин (когда ребенок ходит в садик и есть приказ о карантине), то больничный положен одному из родителей. Больничный лист может быть выдан врачом только на основании приказа. Выдается он на весь период карантина и на период контакта с инфицированными больными. Дни ухода не подсчитываются, и он рассчитывается из стажа.

- Если причина нетрудоспособности – травма на производстве или профзаболевание, то программа устанавливает 100% оплаты независимости от стажа. А «Ограничение пособия» – максимальным размером ежемесячной страховой выплаты.

- Если причина нетрудоспособности – долечивание в санаторно-курортных учреждениях, то оплата по больничному будет только за 24 дня.

- Если причина нетрудоспособности – протезирование, это должно быть подтверждено медицинскими показаниями. В данном случае оплачивается весь период.

А право на пособие по «Отпуску по уходу за ребенком» может получить любой член семьи. Право на пособие сохраняется, если отпускник работает на условиях неполного рабочего времени или на дому. В программе назначают пособие в разделе «Кадры» или «Зарплата» – «Отпуск по уходу за ребенком».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Светлана Яхина,

бухгалтер-консультант Линии консультации ГК «ГЭНДАЛЬФ»

Много вопросов уже было рассмотрено по расчету листков временной нетрудоспособности, по беременности и родам, однако со временем их не становится меньше. Сегодня мы поговорим о перерасчете больничных листов, а именно: нужно ли делать корректировку отчетности, если произошел перерасчет пособия по временной нетрудоспособности, по беременности и родам в другом отчетном периоде?

Итак, сотрудник принёс больничный лист, Вы его оформили, отправили реестр в ФСС, сдали отчетность в контролирующие органы, однако через некоторое время выявили ошибку в расчете сумм больничного листа. Что же делать?

Бывает две ситуации с неправильным расчетом расчете пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком:

- произошло завышение суммы пособия (переплата) сотруднику;

- произошло занижение суммы пособия (недоплата) сотруднику.

Поговорим о каждом из этих случаев.

Ситуация № 1: произошло завышение суммы пособия (переплата) сотруднику

Рассмотрим ситуацию, когда обнаружили, что пособие выплачено с завышенной суммой (переплатили).

Для начала необходимо уточнить, что удержание излишне выплаченных сумм с сотрудника разрешено, если:

- при расчете пособия по временной нетрудоспособности была допущена счетная ошибка;

- сотрудник недобросовестно отнесся к своим обязанностям (скрыл сведения, влияющие на получение пособия и его размер, представил документы с заведомо неверными сведениями, и т. п.).

Об этом сказано в ч. 4 ст.15 Закона № 255-ФЗ, ч. 2 ст. 19 Закона от 19.05.1995 г. № 81-ФЗ и п. 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития России от 23.12.2009 г. № 1012н.

Чтобы вернуть излишне выплаченную сумму пособия, можно попросить сотрудника внести разницу добровольно (работник должен в письменной форме подтвердить свое согласие), либо получить от него письменное согласие (заявление) в зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы (письмо ФСС от 20.08.2007 № 02-13/07-7922).

Также отметим, что удержать сумму разницы можно не более 20% от дохода сотрудника за текущий месяц. Если сотрудник не согласится возвращать разницу, так как ошибка произошла не по его вине или не в следствии счетной ошибки, излишне выплаченная сумма может быть удержана с виновного лица, либо списана в расходы за счет чистой прибыли организации.

Что же делать со сданной отчетностью?

6-НДФЛ. В связи с тем, что у сотрудника изменится полученная ранее сумма дохода, изменится и сумма НДФЛ, разница которой будет считаться излишне удержанной. Следовательно, придется предоставить в налоговые органы корректировочный расчет, в котором необходимо отразить правильный (уменьшенный) доход сотрудника. На основании пункта 3 статьи 226 НК РФ сумма НДФЛ, подлежащая удержанию за текущий период, будет рассчитана с учетом излишне удержанной суммы за предыдущий период.

Об этом же пишет и ФНС в своем Письме от 3 сентября 2019 г. N БС-4-11/17598@: уточненный расчет по форме 6-НДФЛ, согласно пункту 6 статьи 81 Кодекса, представляется налоговым агентом в налоговый орган при обнаружении в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению.

4-ФСС. Согласно подпункту 1 пункта 1 статьи 20.1 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», пособие по нетрудоспособности не облагается взносами на травматизм, однако начисленная сумма отражается. Однако, на основании подпункта 1 пункта 1 статьи 24 ФЗ № 125 от 24.07.1998 корректировочный отчет сдавать нет необходимости, так как переплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Ситуация с этим отчетом спорная. Согласно п. 1, 6 ст. 54 НК и п. 1, 7 ст. 81 НК, уточненный расчет по взносам подается только в том случае, если из-за ошибки занижена сумма взносов к уплате. Соответственно, уточненку нужно подать за период, в котором допущена ошибка.

В нашем случае сумма пособия завышена, и, казалось бы, никаких уточненок подавать не требуется. Однако на практике мы все чаще сталкиваемся с тем, что у наших клиентов расчет по страховым взносам за текущий период не сдается по причине некорректных сведений в прошлом периоде. Поэтому в целях исключения текущих проблем рекомендуем подать корректирующий отчет за прошлый период.

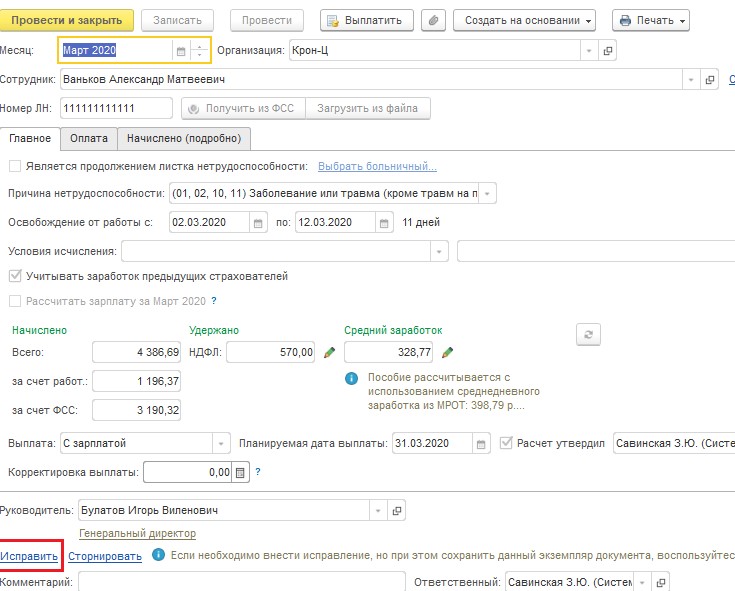

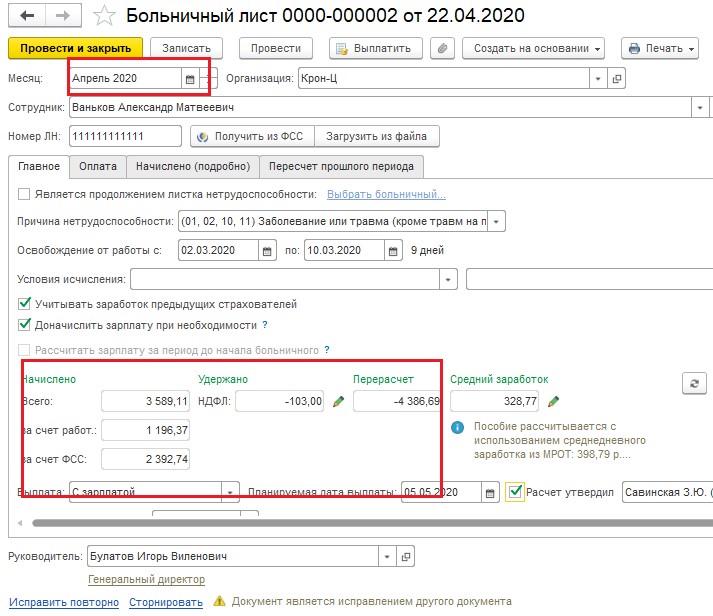

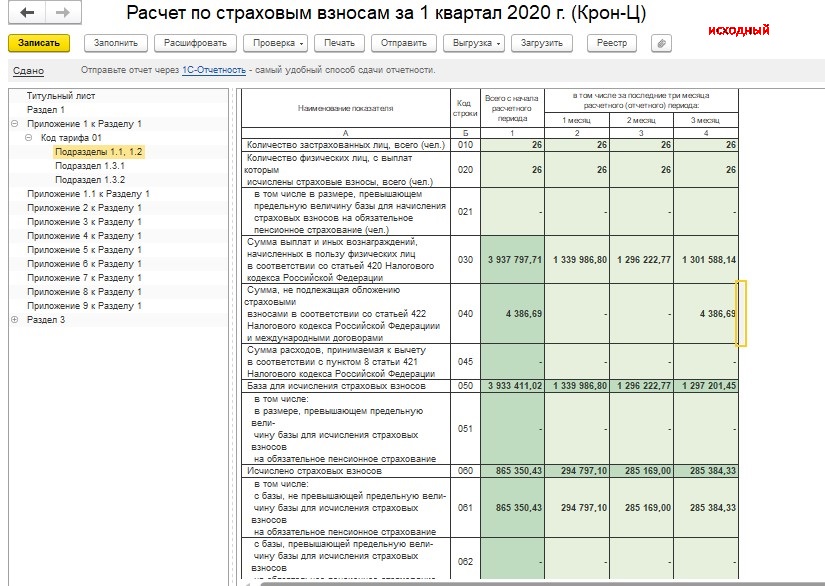

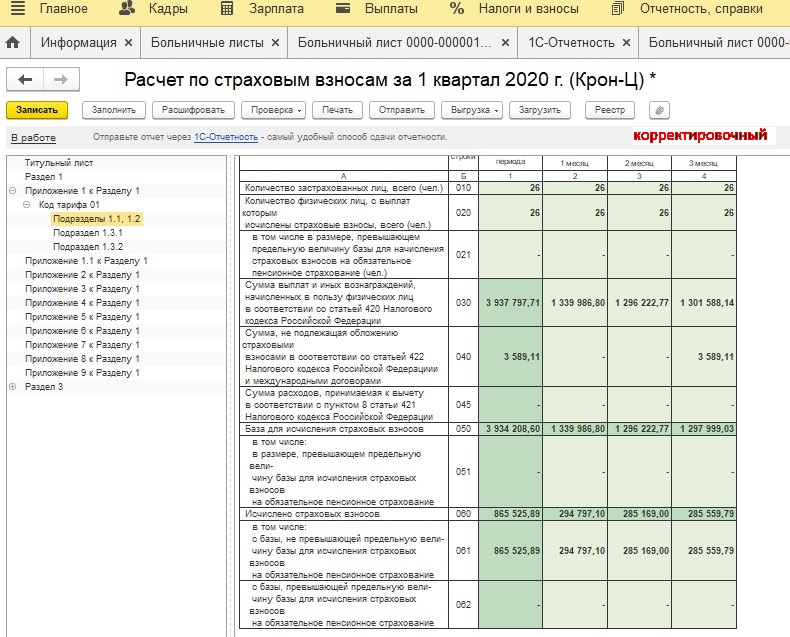

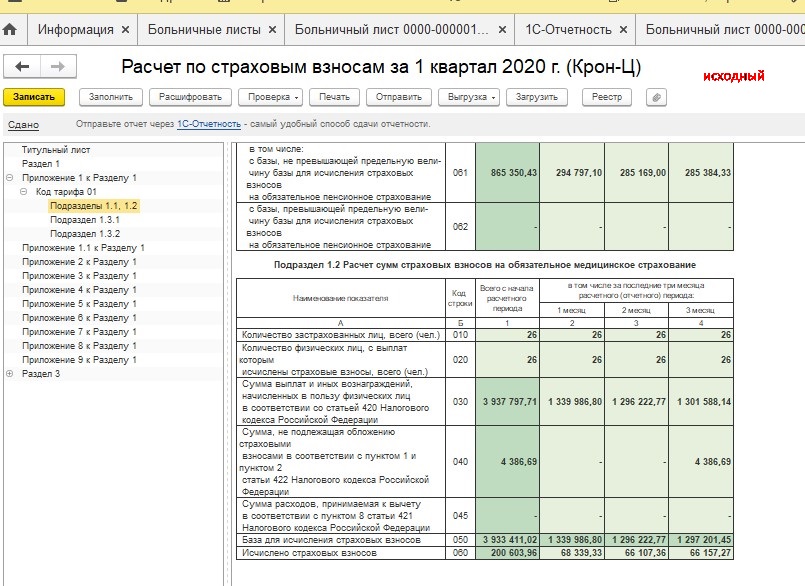

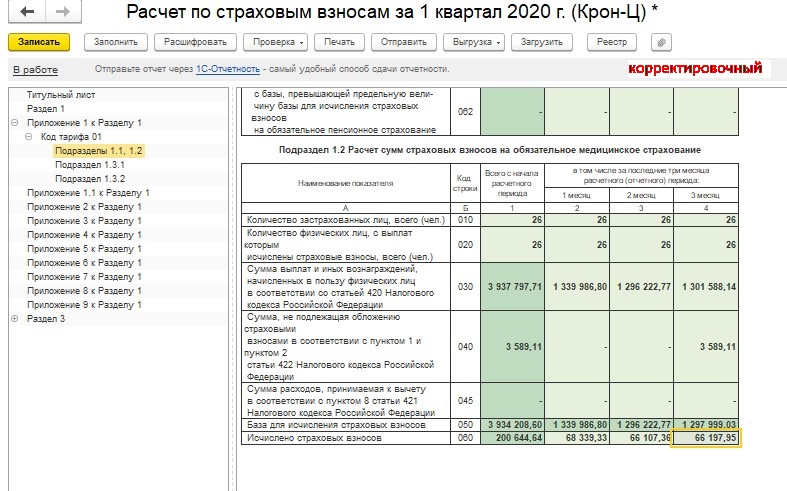

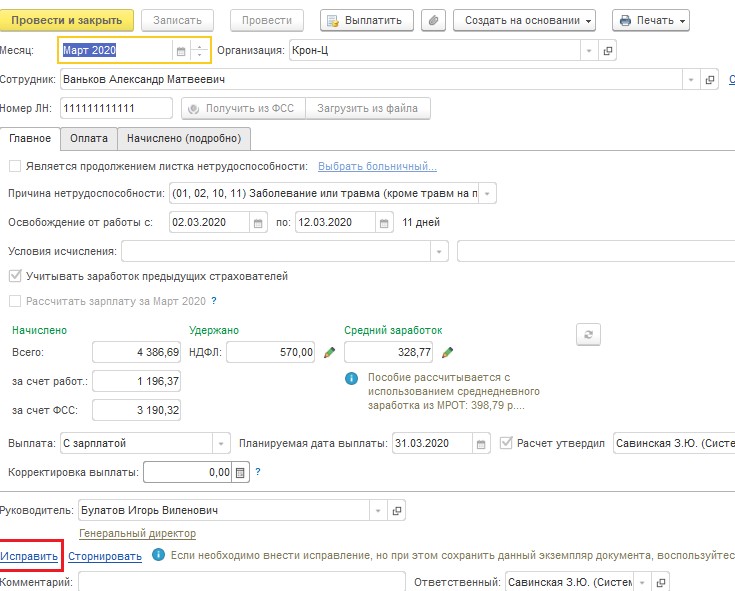

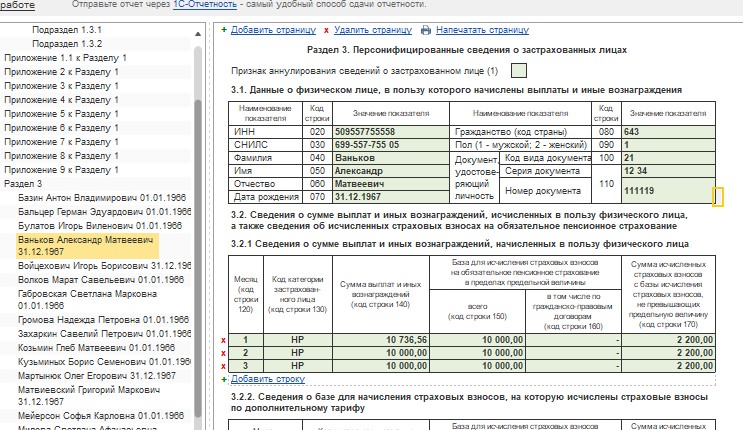

Приведем наглядный пример. В конфигурации 1С: ЗУП ред. 3.1. Сотруднику Ванькову Александру Матвеевичу была произведена выплата больничного за март 2020 года. Затем в конце апреля 2020 г. обнаружили, что расчет больничного был неверным.

Представим, что произошла техническая ошибка и количество дней оплаты больничного листа уменьшилось. Документ-исправление делаем текущим месяцем (апрелем 2020 г.), исправляем ошибку и выполняем перерасчет документа.

В нашем примере количество дней уменьшилось на 2 дня. Обратите внимание, что сумма оплаты больничного листа так же изменилась, а именно уменьшилась на 797,58 рублей.

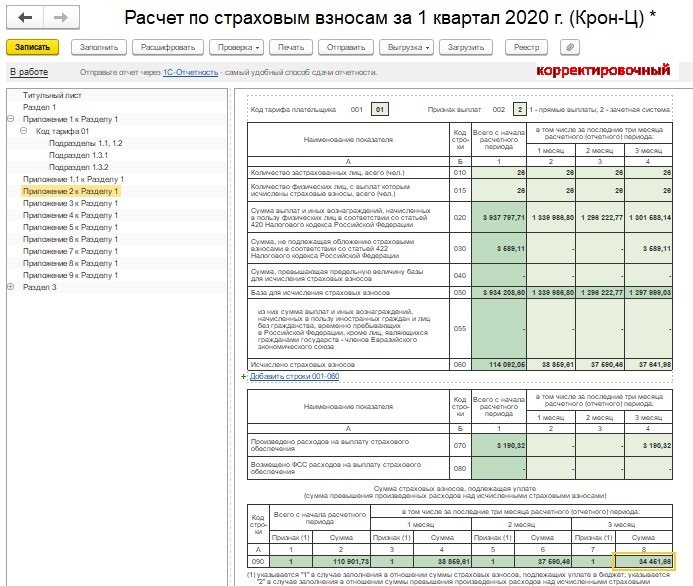

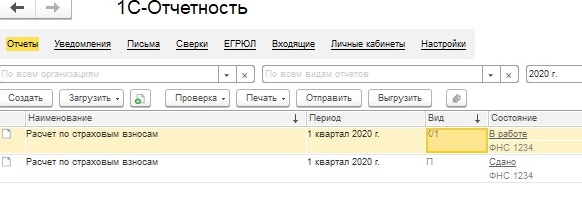

В связи с тем, что расчет страховых взносов за прошлый отчетный период был сдан, а сумма больничного уменьшилась, необходимо создать корректирующий отчет за 1 квартал 2020 года.

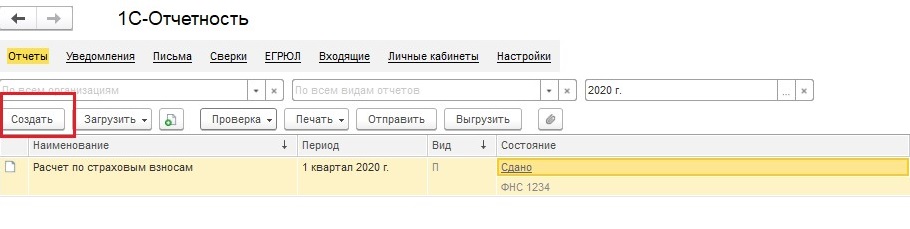

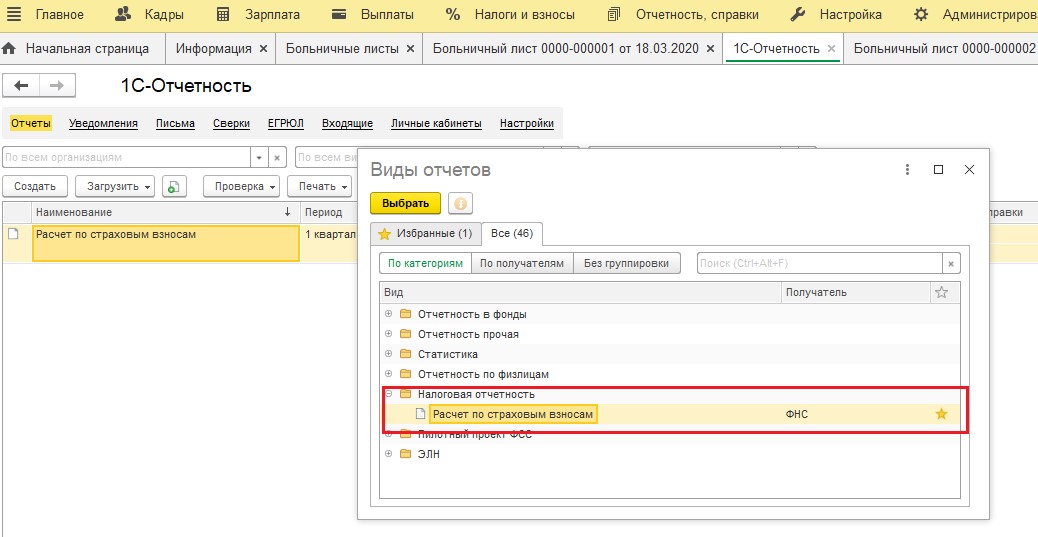

Для этого заходим в раздел Отчетность, справки — 1С Отчетность

Создать- Все- Налоговая отчетность- Расчет по страховым взносам.

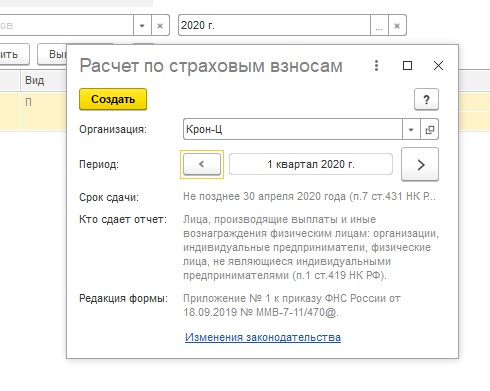

Создаем отчет за 1 квартал 2020 года, не смотря на то, что за первый квартал уже отчет создан.

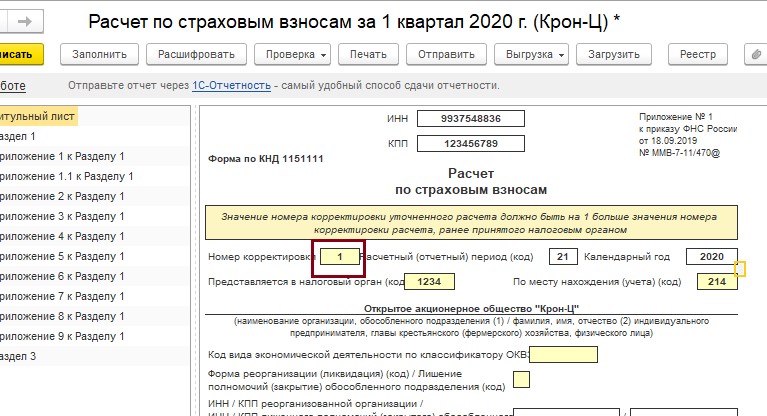

В корректирующем отчете необходимо установить на титульном листе номер корректировки.

Затем необходимо перенести все правильные данные с предыдущего отчета, а также исправленные суммы в связи с перерасчетом больничного листа.

Для этого откройте сданный ранее Расчет страховых взносов за 1 квартал и сравните данные двух отчетов, а также добавьте изменения по больничному листу.

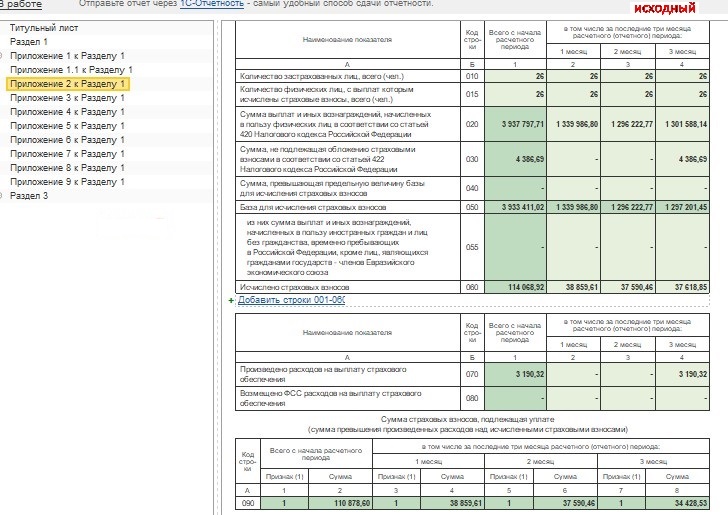

Сравним данные двух отчетов.

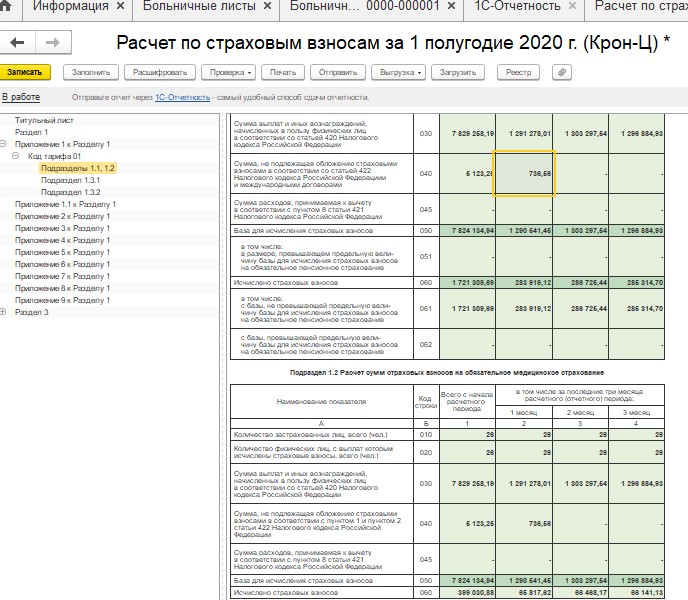

В Подразделе 1.1, 1.2 Приложения 1 к Разделу 1 обратите внимание, что изменилась сумма по строке 040, 050, 060, 061.

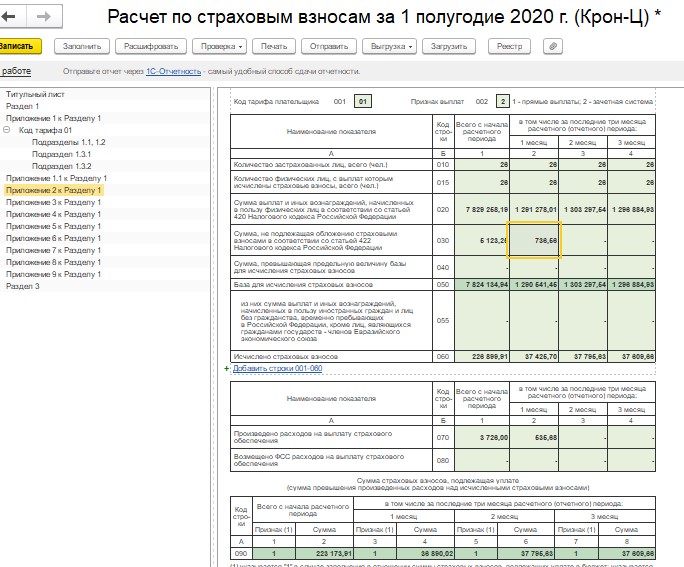

Также сравните и исправьте данные в Приложении 2 к Разделу 1. Обратите внимание, что изменение произошло по строкам 030, 050, 060, 090.

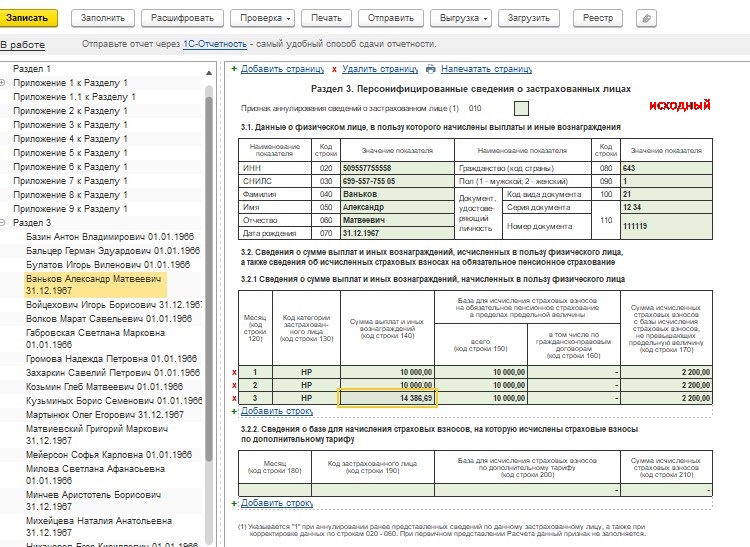

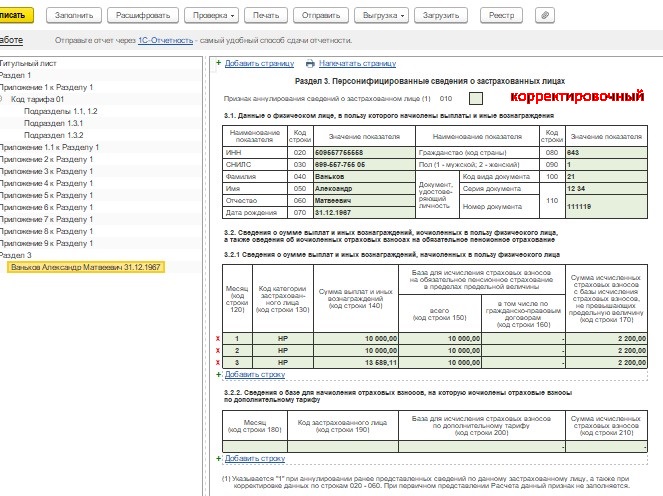

В разделе 3 необходимо отразить только те физические лица, по которым производится изменение данных. В нашем случае раздел 3 будет заполнен только на Ванькова Александра Матвеевича. Обратите внимание, что сумма по строке 140 уменьшилась.

Однако стоит заметить, что в связи с тем, что сумма страховых взносов была уменьшена на сумму излишне выплаченного больничного листа, сумма страховых взносов окажется недоплаченной страхователем. В связи с этим у работодателя возникнет обязательство по оплате пени с недоплаченных взносов. Пеню и сумму недоплаченных страховых взносов необходимо рассчитать и оплатить до сдачи корректирующего отчета за предыдущий период. В противном случае контролирующие органы могут начислить штраф в размере 20 % от суммы недоплаченных страховых взносов.

Если ошибка обнаружилась в конце года, а ошибка в расчете была в 1 квартале, то корректировку необходимо сдать за все отчётные периоды: 1 квартал, полугодие и 9 месяцев.

Ситуация № 2: произошло занижение суммы пособия (недоплата) сотруднику

Если вы обнаружили неполную выплату сумм пособия в пользу сотрудника (по вине ответственного лица или в связи с тем, что работник принёс справку с предыдущего места работы), то для начала необходимо произвести доплату за весь период, в котором сотрудник недополучил сумму рассчитанного пособия по временной нетрудоспособности.

Если недоплата произошла по вине работодателя, то согласно ст. 236 Трудового Кодекса РФ, работодатель, при нарушении сроков выплаты, причитающихся работнику, обязан выплатить сумму недоплаты с учетом процентов. При этом размер процента рассчитывается из суммы невыплаченного пособия и должен быть не ниже 1/150 ключевой ставки ЦБ РФ за каждый день задержки (дни компенсации необходимо считать, начиная со следующего дня после срока выплаты по день фактического расчета включительно). Если же сотрудник принёс дополнительные сведения, то для основания внесения исправлений в бухгалтерский и налоговый учет можно составить бухгалтерскую справку.

Рассмотрим ситуацию, когда больничный лист был неверно оплачен (не доплатили пособие) в одном отчётном периоде, а доплата будет происходить в другом.

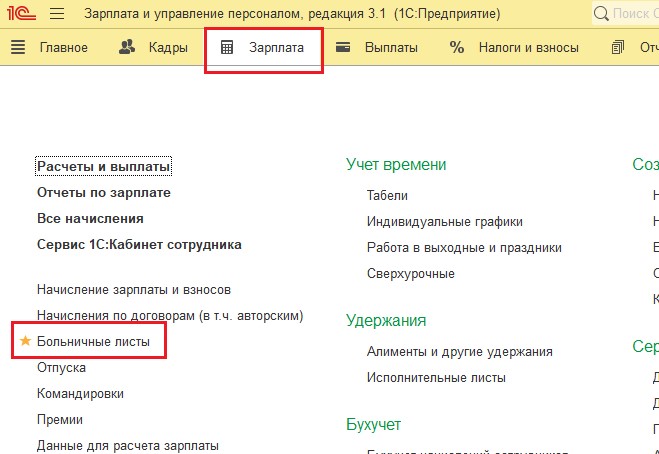

Для начала необходимо сделать исправление листка нетрудоспособности текущим периодом. Для этого заходите в раздел Зарплата — Больничные листы.

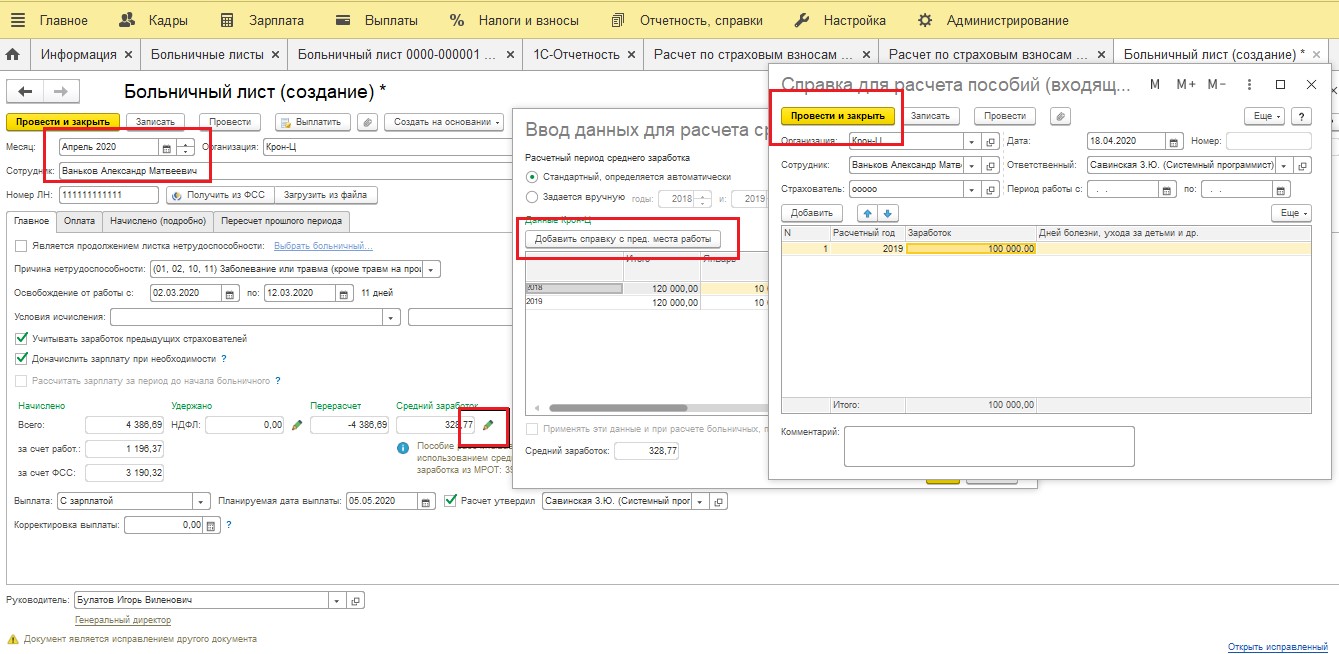

Представим, что сотрудник принёс справку о доходе с предыдущего места работы за период, который входит в расчет среднего для исчисления пособия по нетрудоспособности. Документ-исправление делаем текущим месяцем (апрелем 2020). Для корректного расчета больничного заходим в расчет среднего заработка, переходим по кнопке Доходы с предыдущего места работы.

Затем необходимо указать новые (верные) данные для расчета больничного листа. Для этого создаем новую справку о доходах сотрудника, сохраняем и пересчитываем Больничный лист.

Затем можно выплатить недоплаченную сумму пособия сотруднику.

Поговорим о сданной отчетности.

6-НДФЛ. Согласно подпункту 1 пункта 1 статьи 223 НК РФ, доплата по больничным листам считается полученной в периоде фактической выплаты, следовательно, делать какие-либо корректировки за предыдущие периоды по 6-НДФЛ не требуется.

4-ФСС. На основании подпункта 1 пункта 1 статьи 24 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», корректировочный отчет сдавать нет необходимости, так как недоплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Несмотря на то, что выплаты пособий по временной нетрудоспособности и в связи с материнством назначает Фонд социального страхования РФ, контролирует социальные взносы с 1 января 2017 года ФНС. В связи с этим для корректности данных необходимо отразить доплаченные суммы пособий в Расчете страховых взносов за текущий период.

Для этого заходим в раздел Отчетность, справки — 1С Отчетность — Создать, выбираем Расчет по страховым взносам — Создать. Создаем отчет за текущий период (у нас это первое полугодие 2020 года).

В отчете отразиться именно сумма доплаты по больничному.

Подразделе 1.1, 1.2 Приложения 1 по строке 040 в месяце- исправлении документа (у нас это апрель, поэтому 1 месяц).

В Приложении 2: по строкам 030, 070.

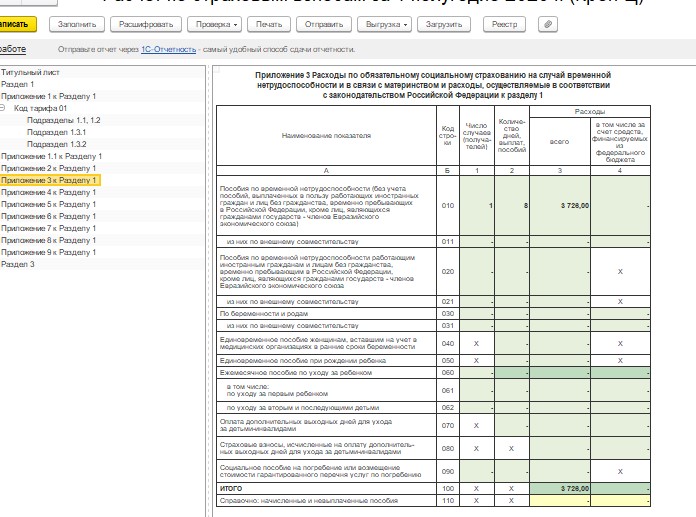

И в Приложении 3 по строке 010 накопительной суммой с начала года.

В разделе 3 данные отразятся по физическому лицу, в пользу которого была произведена доплата больничного листа в месяце начислении дохода (в нашем примере по сотруднику Ванькову Александру Матвеевичу в 1 месяце (апреле)).

Приветствую, коллеги! В данной статье речь пойдет о расчете и оплате больничных или листков нетрудоспособности (ЛН), как называют их в нормативных документах, а согласно веянию времени – электронных листков нетрудоспособности (ЭЛН).

Разговор о работе с ЭЛН считаю необходимым начать с обзора основных правил их оформления и расчета. Параллельно буду обращать Ваше внимание на последние изменения, касающиеся тех или иных этапов работы.

Итак, начнем с базовых настроек. В первую очередь, чтобы больничные рассчитывались автоматически, нам необходимо ввести стаж сотрудника, отразив его годы работы до поступления в нашу организацию (то есть время, в течении которого с зарплаты работника производились отчисления в ФСС).

По правилам расчета больничных листов от данного стажа зависит, какой процент от среднего заработка будет составлять сумма выплаты по болезни за счет ФСС.

В программе 1С 8 ЗУП 3.1 стаж рассчитается автоматически, если в личной карточке сотрудника по ссылке «Трудовая деятельность» перейти в форму для заполнения и указать сведения о трудовой деятельности сотрудника, т.е. даты начала и окончания и наименования организаций, в которых сотрудник работал на протяжении всей своей трудовой деятельности.

Но перед тем как заполнить трудовую деятельность для автоматического подсчета стажа, необходимо перейти в меню «Настройки» и найти справочник «Виды стажа», чтобы удалить виды стажа, которые мы использовать не будем.

Меню Виды стажа в 1С 8 ЗУП 3.1

Пометим все неиспользуемые нами виды стажа на удаление и удалим, перейдя в раздел «Администрирование – Обслуживание – Удаление помеченных объектов».

Удаление видов стажа в 1С 8 ЗУП 3.1

После того как места работы и периоды в карточке сотрудника внесены в базу 1С:Зарплата и управление персоналом 3, жмем кнопку «Рассчитать стажи».

Рассчитать стаж в 1С 8 ЗУП 3.1

Результат расчета в 1С 8 ЗУП 3.1

- если страховой стаж работника составляет от 6 месяцев до 5 лет, то ему следует выплатить 60% среднего заработка;

- от 5 до 8 лет — 80%;

- более 8 лет — 100%.

То есть в данном случае сумма больничного составит 100% среднего заработка при условии, что нет превышения над предельными значениями.

Если же стаж для оплаты больничных у сотрудника менее полугода, либо же он не предоставил сведения о заработке за два предыдущих года работы у другого работодателя, то больничный рассчитывается из МРОТ и по правилам 2020 года. Сумма такого больничного сравнивается с прожиточным минимумом. И если сумма прожиточного минимума больше, то больничный выплачивается исходя из суммы прожиточного минимума.

Расчет минимального среднего заработка в 1С 8 ЗУП 3.1

2. Пилотный проект. Прямые выплаты 2021

Но эти и подобные им изменения при расчете и оплате пособий, начиная с 1 января 2021, передаются под ответственность Фонда социального страхования.

В 2021 году все работодатели независимо от своего желания переходят на прямые выплаты пособий из ФСС. Причем прямые выплаты по-прежнему будут осуществляться в рамках пилотного проекта. То есть 2021 год призван стать завершающим годом пилотного проекта. Поэтому все правила, по которым осуществляется взаимодействие с ФСС – это правила пилотного проекта «Прямые выплаты» в 2021, даже несмотря на то, что в приказах по пилотному проекту указан период действия 2017-2019 годы.

С 2021 зачетная система выплат перестает действовать в любом виде. С 1 января 2021 года пункт второй статьи 431 НК РФ утратил силу.

Прекращение действия зачетной системы выплат

Это значит, что страховые взносы с начала 2021 года перечисляются в ФСС в полном объеме, и не важно, возмещена ли вся сумма переплаты, если таковая имеется. Оставшаяся же сумма на счетах ФСС подлежащая возмещению, возмещается в обычном порядке.

Преимущество прямых выплат в том, что работодателю не нужно отвлекать средства организации на выплату пособий. Выплата пособий фондом напрямую осуществляется быстрее. Наиболее заметно это на больших предприятиях, где трудно подойти к каждому сотруднику индивидуально.

Фонд социального страхования осуществляет выплаты, согласно тех сведений, которые предоставили работодатели. Здесь для расчета больничных ничего не меняется – рассчитываются больничные по тем же алгоритмам и сведениям, по которым рассчитывала организация.

Меняется только порядок взаимодействия работодателя, ФСС и сотрудника. По причине перехода медицинских организаций на электронные больничные, взаимодействие с ФСС также становится электронным, убираются лишние, экономически невыгодные отношения, то есть упраздняется этап возмещения работодателям средств на выплату пособий. И по планам к 2022 году отказ от бумажного документооборота, в частности от бумажных листков нетрудоспособности, будет стопроцентным. Пилотный проект по переходу на прямые выплаты закончится. На смену существующих положений и приказов придут новые, законодательно закрепляющие итоги окончательного отказа от старых зачетных схем.

Пособия за 2020 год у страхователя есть возможность выплатить в январе 2021 года.

3. Что необходимо знать о переходе на прямые выплаты пособий из ФСС?

При заполнении бумажного больничного в 2021 году графы «начислено за счет ФСС» и «всего начислено» не заполняются. При заполнении электронного больничного листа (ЭЛН) период за который выплачивается пособие указывается, начиная с четвертого дня нетрудоспособности. Если больничный оформлен менее, чем на 4 дня и выплачивается полностью за счет средств работодателя, то в реестр для ФСС такой больничный не включается.

По работникам, находящимся в отпуске по уходу за ребенком, работодателю вначале 2021 года необходимо подать сведения в фонд социального страхования, заполнив соответствующий Реестр в 1С 8 ЗУП ред 3. Выплачиваться ежемесячно такие пособия теперь будут с 1 по 15 число месяца, следующего за месяцем начисления.

Передача в ФСС сведений о пособиях в 1С 8 ЗУП 3.1

Реестр прямых выплат ФСС в 1С 8 ЗУП 3.1

Для остальных работников работодателю необходимо подготовить и разослать памятку о том, каков теперь порядок предоставления сведений для получения пособий из ФСС и в какие сроки выплаты этих пособий осуществляются.

Памятка о прямой выплате пособий из ФСС

Виды страхового обеспечения для прямой выплаты пособий из ФСС

6.10.2020 создан портал ЭЛН Госуслуги для возможности проверки перечня своих ЭЛН для сотрудника. Если сотрудник не знает номера своего больничного, на этом портале он может его посмотреть. Работодатель самостоятельно посмотреть номер ЭЛН сотрудника нигде не может.

Портал ЭЛН Госуслуги

Для того чтобы возможность получать сведения по ЭЛН работников у работодателя появилась, нужно в программе 1С 8 ЗУП 3.1 активировать эту опцию. Но для этого в начале 2021 года нужно включить настройки, определяющие взаимодействия с ФСС как прямые выплаты.

То есть в учетной политике Организации нужно указать, что организация зарегистрирована в регионе с пилотным проектом и с 1 января 2021 года выплата пособий будет прямая из ФСС.

Настройка пособий ФСС в 1С 8 ЗУП 3.1

После этого в программе 1С:Зарплата и управление персоналом 3 будет доступен весь необходимый функционал.

4. Примеры формирования заявлений и реестров на выплату пособий для передачи в ФСС в 1С 8 ЗУП 3.1

Выгружаем реестр в файл и через систему, с помощью которой вы передаете отчетность в ИФНС и фонды. Этот файл с реестром передаете в ФСС.

Теоретически можно, не используя 1С-отчетность, настроить взаимодействие решения 1С:Зарплата и управление персоналом 3.1 только с ФСС. Но в этом случае нужно будет вручную обновлять сертификаты ФСС, а они зачастую обновляются без оповещения на сайте фонда. То есть Вы будете об этом узнавать только в том случае, когда отправка реестра в ФСС будет выдавать ошибки. А это не очень приятно, когда сроки поджимают.

Итак, резюмируя все вышесказанное, опишем пошаговою схему начисления пособия и формирования сведений для передачи в фонд.

В случае пособия по нетрудоспособности, включая отпуск по беременности и родам, мы создаем больничный лист и рассчитываем его. Часть пособия за счет работодателя будет начислена в обычном порядке. В части за счет ФСС будут указаны только периоды и количество оплачиваемых дней.

Больничный лист в 1С 8 ЗУП 3.1

Здесь же, перейдя на закладку Пилотный проект ФСС в 1С Зарплата и управление персоналом 3, мы сможем заполнить заявление на получение пособия из ФСС, которое подпишет наш сотрудник и которое мы будем хранить в бухгалтерии.

Заявление о выплате пособия в 1С 8 ЗУП 3.1

Далее формируется Реестр для передачи сведений для оплаты пособия фондом на карту нашего сотрудника.

В реестре, помимо заявления, мы должны будем заполнить все предлагающиеся к данному пособию документы.

Например, для пособия по беременности и родам также ставится отметка постановки сотрудника на учет в ранние сроки беременности.

Листок нетрудоспособности в 1С 8 ЗУП 3.1

Для выплаты такого пособия мы не создаем документ начисления единовременного пособия ФСС как делали ранее, а просто создаем и заполняем заявление в ФСС.

Заявление сотрудника в ФСС в 1С 8 ЗУП 3.1

И формируем реестр для передачи данного заявления в ФСС.

Реестр прямых выплат ФСС в 1С 8 ЗУП 3.1

Видим, что перечень необходимых полей и сведений о документах, а также предупреждения о сроках меняются в зависимости от вида пособия.

Например, при заполнении заявления на пособие при рождении ребенка, видим, что необходимо заполнить также данные свидетельства о рождении.

Прикрепление справки о рождении ребенка в 1С 8 ЗУП 3.1

Далее после формирования реестра можно проверить выгрузку и выгрузить файл на диск для передачи в ФСС.

Читайте также: