Как в декларации отразить больничные фсс

Опубликовано: 17.09.2024

В 2021 году ФСС выплачивает пособия работникам напрямую. Проект прямые выплаты заработал по всей России с 1 января. Заполнять отчетность по взносам теперь будет проще. Расскажем, что учесть новеньким в проекте.

Как сдать РСВ на прямых выплатах

Расчёт по страховым взносам сдавайте по той же форме, по которой отчитались за 2020 год. Она утверждена приказом ФНС от 18.09.2019 N ММВ-7-11/470@.

Всем, кто присоединился к прямым выплатам с 1 января 2021 года, надо учесть несколько важных изменений в расчёте за I квартал. Они повлияют на порядок заполнения приложений 2, 3 и 4.

Как заполнить РСВ по новым правилам

Приложения 3 и 4 заполнять больше не нужно никому, так как в них расшифровываются расходы организаций на выплату сотрудникам пособий, которые теперь сразу выплачивает ФСС.

С приложением 2 к разделу 1 всё немного сложнее. В нём указывается сумма взносов на ВНиМ. На прямых выплатах особенности следующие:

- в строке 002 ставится признак «1» для прямых выплат;

- не нужно заполнять строку 070 «Произведено расходов на выплату страхового обеспечения»;

- строка 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняется, только если работодатель получил возмещение за периоды до перехода на прямые выплаты;

- в строке 090 «Сумма страховых взносов, подлежащих уплате» указывается только признак «1», так как признак «2» проставляется, когда расходы превысили исчисленные страховые взносы — на прямых выплатах это невозможно.

Пример заполнения. В компании 5 сотрудников. В I квартале 2021 года начисленные взносы на ВНиМ составили 10 875 рублей. В том числе за январь, февраль и март по 3 625 рублей.

В январе ФСС возместил расходы на декабрьские больничные в сумме 1 200 рублей.

Приложение 2 будет заполнено следующим образом:

Образец РСВ за 1 квартал 2021 года на прямых выплатах. Сокращенное приложение 2

Какие пособия отражать в РСВ

С 2021 года в РСВ учитываются только те пособия, которые сотрудникам выплатил сам работодатель. Раньше в сумме выплат мы указывали все больничные, декретные, пособия по уходу за ребёнком и пр. Теперь остались только больничные за первые три дня болезни работника и дополнительные выходные по уходу за ребёнком-инвалидом.

Они включаются в сумму выплат и иных вознаграждений, начисленных в пользу работника. В РСВ это строки 030 подразделов 1.1 и 1.2, строка 020 приложения 2 и строки 140 подразделов 3.2.

Больничные за первые три дня болезни не облагаются взносами, поэтому их включают в суммы, не подлежащие обложению по ст. 422 НК РФ. Это строки 040 подразделов 1.1 и 1.2 и строка 030 приложения 2. Оплата дополнительных выходных взносами облагается, поэтому отражается в строках 050 подразделов 1.1 и 1.2 и приложения 2, а также в строках 150 подразделов 3.2.

Пособия на погребение тоже выплачивает работодатель, а ФСС их компенсирует позже. Показывать их в расчёте не нужно.

Как сдать 4-ФСС на прямых выплатах

Форму 4-ФСС планировали обновить в 2021 году, даже подготовили новый бланк отчёта. Но в I квартале его не приняли и скорее всего не примут до конца 2021 года. Поэтому отчитываемся по старой форме, утверждённой приказом ФСС от 26.09.2016 № 381.

Как заполнить 4-ФСС по новым правилам

Раньше в таблице 3 мы расписывали расходы по страхованию от несчастных случаев на производстве и профессиональных заболеваний. Теперь она не актуальна, можно не заполнять.

Ещё одно место для отражения расходов — строка 15 таблицы 2. Её теперь тоже заполнять не надо, достаточно проставить нули или прочерки.

Компенсации пособий по травматизму и прочих расходов, полученные от ФСС за периоды до 1 января 2021 года, отражаются в строке 6 таблицы 2.

Так как зачётная система не действует, в 4-ФСС мы сразу показываем взносы к уплате. В таблице 2 начисленные взносы указываются в строке 2, уплаченные — в строке 16. Задолженность по взносам на конец первого квартала указывайте в строке 19. Задолженность за ФСС на конец периода теперь может появиться, только если вы переплатили взносы.

Пример заполнения. Организация платит взносы на травматизм по минимальному тарифу — 0,2 %. За январь, февраль и март за сотрудников начислили по 400 рублей. На 1 января 2021 года у страхователя был долг — 264,30 рубля.

Таблица 2 расчёта 4-ФСС будет заполнена так:

Образец 4-ФСС за 1 квартал 2021 года на прямых выплатах. Таблица 2

Какие пособия отражать в 4-ФСС

Как и в РСВ, включать в 4-ФСС нужно будет только больничные за первые три дня болезни сотрудников и дополнительные выходные по уходу за детьми инвалидами. Больничные с четвёртого дня, декретные и детские пособия платит ФСС — показывать их в отчёте не нужно.

Больничные за первые три дня болезни отразите в общей сумме выплат по строке 1 таблицы 1. Так как они не облагаются взносами, то попадут и в строку 2 таблицы 1.

Оплата дополнительных выходных родителям детей инвалидов попадает в строки 1 и 3 таблицы 1, так как формирует базу для начисления взносов. Пособия на погребение в 4-ФСС не попадают.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Больничный в 4-ФСС: разбираемся с нормативными требованиями

Чтобы разобраться с нюансами отражения больничного листа в 4-ФСС в 2021 году, нам понадобится бланк расчета и два нормативных документа:

- закон «Об обязательном социальном страховании. » от 24.07.1998 № 125-ФЗ;

- приказ ФСС от 26.09.2016 № 381, которым утвержден порядок заполнения 4-ФСС.

ВНИМАНИЕ! ФСС анонсировал новый бланк расчета по форме 4-ФСС. Но к отчетности за 1 квартал его принять не успеют. Таким образом отчитываться за 1 квартал 2021 года нужно на привычном нам бланке. Подробности см. здесь.

ВАЖНО! В связи с переходом всех регионов РФ на пилотный проект ФСС, отражать пособия в таблице 3 формы 4-ФСС не нужно. В таблице 2 также не отображаются показатели строки 15 «Расходы по обязательному социальному страхованию».

Из подп. 1 п. 1 ст. 20.2 закона № 125-ФЗ следует, что пособие по временной нетрудоспособности (больничный) взносами на травматизм не облагается. Однако это не означает, что в 4-ФСС больничный лист отражать не нужно — порядок заполнения расчета предусматривает, что не облагаемые взносами суммы должны найти в нем свое отражение.

Разобраться в нюансах нормативных требований в различных ситуациях помогут статьи:

Что такое пилотный проект и что нужно сделать работодателю, чтобы ФСС выплатил пособие, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

От чего зависит порядок отражения больничных в отчете 4-ФСС, расскажем в следующем разделе.

Как причина нетрудоспособности влияет на порядок отражения больничного в расчете

Больничный лист работнику может выдаваться по разным причинам: в связи с заболеванием или полученной травмой, по уходу за больным ребенком и т. д.

Для получателя пособия причина, по которой ему оформлен лист нетрудоспособности, особой роли не играет — ему надо получить правильно оформленный больничный лист или номер электронного листка нетрудоспособности в медицинском учреждении и обратиться за пособием.

Для работодателя причина выдачи листа нетрудоспособности имеет значение при отражении больничного в 4-ФСС. От нее зависит, в каких разделах и строках будут отражаться начисленная сумма пособия по нетрудоспособности и другие необходимые сведения.

На рисунке ниже вы найдете подсказки по отражению больничного в 4-ФСС в зависимости от причины нетрудоспособности:

В 4-ФСС больничнный лист отражается в соответствии с вышеописанными правилами. Они предусмотрены пп. 7.1-7.2, 12.1-12.6 действующего Порядка заполнения 4-ФСС, утвержденного приказом ФСС № 381.

ВАЖНО! С 2017 года величину пособия по временной нетрудоспособности и в связи с материнством, а также сами взносы, отражайте в едином расчете по страховым взносам, и сдавайте отчет в ФНС.

Образец отражения больничного в 4-ФСС на примере

Расскажем, как отразить больничный в 4-ФСС, на примере.

В ООО «Пирамида» работают двое сотрудников. За январь и февраль 2021 года им ежемесячно начислялась заработная плата в общей сумме 76 440 руб. А в марте один из сотрудников болел несколько дней и принес в бухгалтерию лист нетрудоспособности. В результате в марте начисленные выплаты составили 68 600 руб., в том числе пособие по нетрудоспособности за первые 3 дня болезни — 8 324 руб.

По окончании первого квартала бухгалтер ООО «Пирамида» при заполнении 4-ФСС больничный отразил в графе 6 таблицы 1 (за третий месяц отчетного периода):

- по строке 1 — в общей сумме начислений 68 600 руб. (зарплата + сумма пособия по нетрудоспособности);

- по строке 2 — пособие в размере 8 324 руб. (как необлагаемая взносами сумма);

- по строке 3 — облагаемая база в виде разницы между показателями строк 1 и 2 (68 600-8 324 = 60 276 руб.)

На рисунке ниже представлен образец 4-ФСС с больничным (таблица 1):

Заполнение формы 4-ФСС с больничным и без него производится по единым правилам.

Как правильно заполнить и сдать отчетность по форме 4-ФСС, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Как выглядит образец 4-ФСС без больничного, смотрите в этом материале.

Итоги

Пособие по временной нетрудоспособности не облагается взносами на травматизм. Но в отчетной форме 4-ФСС сумму пособия отразить необходимо. В каких строках и таблицах будет отражаться пособие, зависит от причины нетрудоспособности.

Такие доходы отражаются в строке "иные доходы". См., например Письмо Минтруда России от 29.12.2020 N 18-2/10/В-12837 "Методические рекомендации по вопросам представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнения соответствующей формы справки в 2021 году (за отчетный 2020 год)":

3) все виды пособий (пособие по временной нетрудоспособности, по беременности и родам, единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременное пособие при рождении ребенка, ежемесячное пособие по уходу за ребенком, социальное пособие на погребение и др.), если данные выплаты не были включены в справку по форме 2-НДФЛ, выдаваемую по месту службы (работы).Пособие по временной нетрудоспособности в случае утраты трудоспособности вследствие заболевания или травмы, по общему правилу, выплачивается застрахованным лицам за первые три дня временной нетрудоспособности за счет средств страхователя, а за остальной период начиная с 4-го дня временной нетрудоспособности за счет средств бюджета Фонда социального страхования Российской Федерации (статья 3 Федерального закона от 29 декабря 2006 г. N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством").

Похожие вопросы

ответы на вопрос:

В соответствии с ч. 1 ст. 227 Трудового кодекса РФ расследованию и учету в соответствии с настоящей главой подлежат несчастные случаи, происшедшие с работниками и другими лицами, участвующими в производственной деятельности работодателя (в том числе с лицами, подлежащими обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний), при исполнении ими трудовых обязанностей или выполнении какой-либо работы по поручению работодателя (его представителя), а также при осуществлении иных правомерных действий, обусловленных трудовыми отношениями с работодателем либо совершаемых в его интересах.

Также на основании ч. 3 ст. 227 ТК РФ расследованию в установленном порядке как несчастные случаи подлежат события, в результате которых пострадавшими были получены: телесные повреждения (травмы), если они были получены в течение рабочего времени на территории работодателя либо в ином месте выполнения работы, в том числе во время установленных перерывов, а также в течение времени, необходимого для приведения в порядок орудий производства и одежды, выполнения других предусмотренных правилами внутреннего трудового распорядка действий перед началом и после окончания работы, или при выполнении работы за пределами установленной для работника продолжительности рабочего времени, в выходные и нерабочие праздничные дни.

Согласно ст. 3 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" страховой случай - подтвержденный в установленном порядке факт повреждения здоровья или смерти застрахованного вследствие несчастного случая на производстве или профессионального заболевания, который влечет возникновение обязательства страховщика осуществлять обеспечение по страхованию.

В п. 3 Положения об особенностях расследования несчастных случаев на производстве в отдельных отраслях и организациях, утвержденного Постановлением Минтруда России от 24.10.2002 N 73, закрепляется, что расследованию в порядке, установленном ст. ст. 228 и 229 ТК РФ и данным Положением, подлежат события, в результате которых работниками или другими лицами, участвующими в производственной деятельности работодателя, были получены увечья или иные телесные повреждения (травмы), происшедшие: при непосредственном исполнении трудовых обязанностей или работ по заданию работодателя, а также на территории организации при выполнении работ за пределами нормальной продолжительности рабочего времени.

Таким образом, если получение травмы работником произошло на территории работодателя после окончания рабочего времени, то является страховым случаем.

ответы на вопрос:

По данной статье. Статья 17. Запреты, связанные с гражданской службой

1. В связи с прохождением гражданской службы гражданскому служащему запрещается:

1) утратил силу с 1 января 2015 года. - Федеральный закон от 22.12.2014 N 431-ФЗ;

(см. текст в предыдущей редакции)

2) замещать должность гражданской службы в случае:

а) избрания или назначения на государственную должность, за исключением случая, установленного частью второй статьи 6 Федерального конституционного закона от 17 декабря 1997 года N 2-ФКЗ "О Правительстве Российской Федерации";

(пп. "а" в ред. Федерального закона от 29.01.2010 N 1-ФЗ)

(см. текст в предыдущей редакции)

б) избрания на выборную должность в органе местного самоуправления;

в) избрания на оплачиваемую выборную должность в органе профессионального союза, в том числе в выборном органе первичной профсоюзной организации, созданной в государственном органе;

3) заниматься предпринимательской деятельностью лично или через доверенных лиц, а также участвовать в управлении хозяйствующим субъектом (за исключением жилищного, жилищно-строительного, гаражного кооперативов, садоводческого, огороднического, дачного потребительских кооперативов, товарищества собственников недвижимости и профсоюза, зарегистрированного в установленном порядке), если иное не предусмотрено федеральными законами или если в порядке, установленном нормативным правовым актом Российской Федерации или субъекта Российской Федерации в соответствии с федеральными законами или законами субъекта Российской Федерации, ему не поручено участвовать в управлении этой организацией;

(п. 3 в ред. Федерального закона от 22.12.2014 N 431-ФЗ)

(см. текст в предыдущей редакции)

4) приобретать в случаях, установленных федеральным законом, ценные бумаги, по которым может быть получен доход;

5) быть поверенным или представителем по делам третьих лиц в государственном органе, в котором он замещает должность гражданской службы, если иное не предусмотрено настоящим Федеральным законом и другими федеральными законами;

6) получать в связи с исполнением должностных обязанностей вознаграждения от физических и юридических лиц (подарки, денежное вознаграждение, ссуды, услуги, оплату развлечений, отдыха, транспортных расходов и иные вознаграждения). Подарки, полученные гражданским служащим в связи с протокольными мероприятиями, со служебными командировками и с другими официальными мероприятиями, признаются соответственно федеральной собственностью и собственностью субъекта Российской Федерации и передаются гражданским служащим по акту в государственный орган, в котором он замещает должность гражданской службы, за исключением случаев, установленных Гражданским кодексом Российской Федерации. Гражданский служащий, сдавший подарок, полученный им в связи с протокольным мероприятием, служебной командировкой или другим официальным мероприятием, может его выкупить в порядке, устанавливаемом нормативными правовыми актами Российской Федерации;

(в ред. Федерального закона от 25.12.2008 N 280-ФЗ)

(см. текст в предыдущей редакции)

7) выезжать в связи с исполнением должностных обязанностей за пределы территории Российской Федерации за счет средств физических и юридических лиц, за исключением служебных командировок, осуществляемых в соответствии с законодательством Российской Федерации, по договоренности государственных органов Российской Федерации, государственных органов субъектов Российской Федерации или муниципальных органов с государственными или муниципальными органами иностранных государств, международными или иностранными организациями;

(п. 7 в ред. Федерального закона от 21.11.2011 N 329-ФЗ)

(см. текст в предыдущей редакции)

8) использовать в целях, не связанных с исполнением должностных обязанностей, средства материально-технического и иного обеспечения, другое государственное имущество, а также передавать их другим лицам;

9) разглашать или использовать в целях, не связанных с гражданской службой, сведения, отнесенные в соответствии с федеральным законом к сведениям конфиденциального характера, или служебную информацию, ставшие ему известными в связи с исполнением должностных обязанностей;

Консультант Плюс: примечание.

О выявлении конституционно-правового смысла пункт 10 части 1 статьи 17 см. Постановление Конституционного Суда РФ от 30.06.2011 N 14-П.

10) допускать публичные высказывания, суждения и оценки, в том числе в средствах массовой информации, в отношении деятельности государственных органов, их руководителей, включая решения вышестоящего государственного органа либо государственного органа, в котором гражданский служащий замещает должность гражданской службы, если это не входит в его должностные обязанности;

11) принимать без письменного разрешения представителя нанимателя награды, почетные и специальные звания (за исключением научных) иностранных государств, международных организаций, а также политических партий, других общественных объединений и религиозных объединений, если в его должностные обязанности входит взаимодействие с указанными организациями и объединениями;

12) использовать преимущества должностного положения для предвыборной агитации, а также для агитации по вопросам референдума;

13) использовать должностные полномочия в интересах политических партий, других общественных объединений, религиозных объединений и иных организаций, а также публично выражать отношение к указанным объединениям и организациям в качестве гражданского служащего, если это не входит в его должностные обязанности;

14) создавать в государственных органах структуры политических партий, других общественных объединений (за исключением профессиональных союзов, ветеранских и иных органов общественной самодеятельности) и религиозных объединений или способствовать созданию указанных структур;

15) прекращать исполнение должностных обязанностей в целях урегулирования служебного спора;

16) входить в состав органов управления, попечительских или наблюдательных советов, иных органов иностранных некоммерческих неправительственных организаций и действующих на территории Российской Федерации их структурных подразделений, если иное не предусмотрено международным договором Российской Федерации или законодательством Российской Федерации;

(п. 16 введен Федеральным законом от 02.03.2007 N 24-ФЗ)

17) заниматься без письменного разрешения представителя нанимателя оплачиваемой деятельностью, финансируемой исключительно за счет средств иностранных государств, международных и иностранных организаций, иностранных граждан и лиц без гражданства, если иное не предусмотрено международным договором Российской Федерации или законодательством Российской Федерации.

(п. 17 введен Федеральным законом от 02.03.2007 N 24-ФЗ)

1.1. Гражданскому служащему, его супруге (супругу) и несовершеннолетним детям запрещается открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами в случаях, предусмотренных Федеральным законом "О запрете отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами".

(часть 1.1 введена Федеральным законом от 07.05.2013 N 102-ФЗ)

2. В случае, если владение гражданским служащим ценными бумагами (долями участия, паями в уставных (складочных) капиталах организаций) приводит или может привести к конфликту интересов, гражданский служащий обязан передать принадлежащие ему ценные бумаги (доли участия, паи в уставных (складочных) капиталах организаций) в доверительное управление в соответствии с гражданским законодательством Российской Федерации.

(в ред. Федеральных законов от 21.11.2011 N 329-ФЗ, от 05.10.2015 N 285-ФЗ)

(см. текст в предыдущей редакции)

3. Гражданин после увольнения с гражданской службы не вправе разглашать или использовать в интересах организаций либо физических лиц сведения конфиденциального характера или служебную информацию, ставшие ему известными в связи с исполнением должностных обязанностей.

(часть 3 в ред. Федерального закона от 21.11.2011 N 329-ФЗ)

(см. текст в предыдущей редакции)

3.1. Гражданин, замещавший должность гражданской службы, включенную в перечень должностей, установленный нормативными правовыми актами Российской Федерации, в течение двух лет после увольнения с гражданской службы не вправе без согласия соответствующей комиссии по соблюдению требований к служебному поведению государственных гражданских служащих и урегулированию конфликтов интересов замещать на условиях трудового договора должности в организации и (или) выполнять в данной организации работу (оказывать данной организации услуги) на условиях гражданско-правового договора (гражданско-правовых договоров) в случаях, предусмотренных федеральными законами, если отдельные функции государственного управления данной организацией входили в должностные (служебные) обязанности гражданского служащего. Согласие соответствующей комиссии по соблюдению требований к служебному поведению гражданских служащих и урегулированию конфликтов интересов дается в порядке, устанавливаемом нормативными правовыми актами Российской Федерации.

(часть 3.1 введена Федеральным законом от 21.11.2011 N 329-ФЗ)

4. Ответственность за несоблюдение запретов, предусмотренных настоящей статьей, устанавливается настоящим Федеральным законом и другими федеральными законами.

С 2021 года механизм прямых выплат заработал по всей России. В результате заполнять форму 4- ФСС теперь стало проще. Разберем, как это сделать без ошибок.

Какой бланк действует в 1 квартале 2021

Под новые реалии ФСС разработал новую форму. Однако приказ не успел пройти регистрацию в Минюсте, поэтому за 1 квартал отчет сдаем по старой форме ( приказ ФСС от 26.09.2016 № 381).

Возможно, отчет за полугодие все организации и ИП с работниками уже будут сдавать на новом бланке.

Срок сдачи отчета в ФСС

Сдать отчет на бумажном носителе нужно не позднее 20 апреля.

Напоминаем, что этот способ подачи отчетности доступен только тем страхователям, у которых среднесписочная численность персонала за 2020 год не превысила 25 человек.

Электронным способом можно отчитаться до 26 апреля включительно (25-е число выпадает на выходной).

Какие листы и таблицы включать в состав отчета

Все страхователи без исключения должны включить в отчет:

- титульный лист;

- таблицу 1: Расчет базы для начисления взносов;

- таблицу 2: Расчеты по страхованию от несчастных случаев и профзаболеваний;

- таблицу 5: Сведения о результатах СОУТ и медосмотрах.

Такой же комплект сдают те организации и ИП, у которых в 1 квартале деятельности не было (отчет с нулевыми показателями).

Таблицу 1.1 включают в отчет, если страхователь временно направлял своих работников на другие предприятия по договору предоставления персонала.

Важно: таблицу 3 страхователи в 1 квартале 2021 года не заполняют и в состав отчета не включают (письмо ФСС РФ от 09.03.2021 N 02-09-11/05-03-5777).

Таблицу 4 включают в отчет, если в 1 квартале на предприятии происходили несчастные случаи или были выявлены профзаболевания у работников.

Нулевая онлайн-отчетность для ИП и организаций за 92 рубля в месяц!

Заказать

На что обратить внимание при заполнении отчета

Титульный лист

Внимательно заполняйте показатель «Среднесписочная численность работников».

Напоминаем, в ССЧ не включаются беременные сотрудницы, работники, которые ушли в отпуск по уходу за ребенком, и иные категории сотрудников, указанные в п. 2.4.1. приказа Росстата от 27.11.2019 № 711.

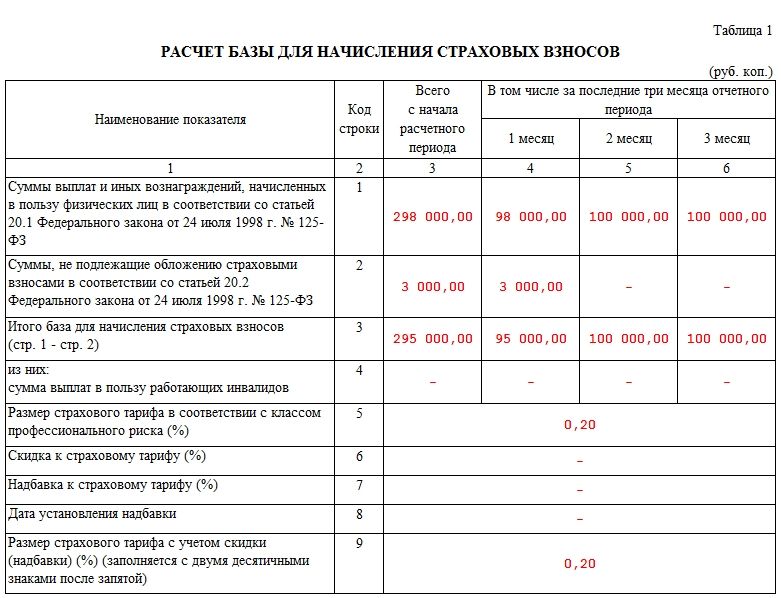

Таблица 1

В строку 1 вносят сведения о выплатах персоналу за отчетный период нарастающим итогом.

Все суммовые показатели отчета указывают в рублях с копейками.

В строке 2 отражают суммы, которые не облагаются взносами. Например: выплата сотруднику по больничному листу в связи с заболеванием за первые три дня болезни.

В строке 3 рассчитывают базу для начисления взносов, как разность строк 1 и 2.

Тариф страховых взносов на травматизм указывают с учетом всех скидок и надбавок (при наличии).

Пример отражения больничного в таблице 1:

В компании 4 сотрудника. Ежемесячный фонд оплаты труда — 100 тысяч рублей (для наглядности расчетов суммы округлены). В январе один из сотрудников болел. В результате общая сумма выплат за этот месяц составила 98 тысяч рублей, в том числе пособие по больничному за первые три дня болезни — 3 тысячи рублей. Компания применяет стандартный тариф взносов — 0,2 %.

Таблица 1 будет заполнена так:

Таблица 2

В таблице отражают сведения по начисленным и уплаченным взносам за 1 квартал 2021 года.

В строке 1 указывают задолженность на начало года. А в строке 19 задолженность на конец 1 квартала.

Обратите внимание: в 2021 году в связи с переходом на прямые выплаты строку 15 больше заполнять не нужно.

Пример заполнения таблицы 2:

Таблица 5

В таблице указывают сведения:

1.О специальной оценке условий труда (строка 1):

- в графе 3 — общее количество рабочих мест;

- в графах 4-6 — количество рабочих мест, по которым на 01.01.2021 есть результаты СОУТ.

2.Об обязательных медосмотрах (строка 2):

- в графе 7 указывают общее число сотрудников, которые обязаны проходить медосмотр;

- в графе 8 — количество сотрудников, которые прошли обязательный медосмотр на 01.01.2021 .

Обратите внимание: таблицу 5 всегда заполняют по сведениям на 1 января отчетного года. Если в течение года произошли какие-либо изменения, связанные с спецоценкой условий труда или медосмотрами, то их результат будет отражен в отчете за 1 квартал следующего года.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Должна ли организация в бухгалтерском учете отражать операции по начислению пособий по больничным листам за счет ФСС России? Отражаются ли пособия в форме 6-НДФЛ?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств. На часть пособия по временной нетрудоспособности, выплачиваемую ФСС РФ (начиная с четвертого дня болезни), организации-работодателю никакие проводки в учете оформлять не нужно.

С части пособия по временной нетрудоспособности, подлежащего выплате начиная с четвертого дня болезни, НДФЛ исчисляют, удерживают и перечисляют в бюджет территориальные органы ФСС. Начиная с отчетности за 2021 год работодатели в форме 6-НДФЛ (бывшая форма 2-НДФЛ, теперь также входит в состав формы 6-НДФЛ) показывают только сведения о пособиях по временной нетрудоспособности, выплаченных ими за первые три дня болезни. Информация о пособиях, выплату которых осуществлял ФСС, в расчете 6-НДФЛ работодателями не отражается.

Обоснование вывода:

При временной нетрудоспособности работодатель выплачивает работнику пособие по временной нетрудоспособности в соответствии с федеральными законами (ст. 183 ТК РФ).

Правоотношения в системе обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством регулируются Федеральным законом от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Закон N 255-ФЗ).

Пособие по временной нетрудоспособности в случаях заболевания или травмы выплачивается застрахованным лицам (работникам) за первые три дня временной нетрудоспособности за счет средств страхователя (работодателя), а за остальной период начиная с четвертого дня временной нетрудоспособности - за счет средств бюджета ФСС РФ (п. 1 ч. 2 ст. 3, п. 1 ч. 1 ст. 2.1, п. 1 ч. 1 ст. 5 Закона N 255-ФЗ).

До 2021 года в общем случае назначение и выплата пособий по временной нетрудоспособности осуществлялись работодателем по месту работы (службы, иной деятельности) застрахованного лица (сотрудника) (ч. 1 ст. 13 Закона N 255-ФЗ). При этом страховое обеспечение по временной нетрудоспособности, подлежащее выплате за счет ФСС РФ, выплачивалось работодателем в счет уплаты страховых взносов в ФСС РФ (ч. 1 ст. 4.6 Закона N 255-ФЗ) (зачетный механизм). Однако зачетный механизм уплаты страховых взносов не использовали участники так называемого пилотного проекта, который действовал в некоторых регионах РФ (смотрите Положение об особенностях назначения и выплаты в 2012-2020 годах застрахованным лицам страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и иных выплат в субъектах РФ, участвующих в реализации пилотного проекта, утвержденное постановлением Правительства РФ от 21.04.2011 N 294).

С 2021 года положения ст. 13, ст. 4.6 Закона N 255-ФЗ не применяются (ст. 6 Федерального закона от 29.12.2020 N 478-ФЗ). Особенности финансового обеспечения, назначения и выплаты территориальными органами ФСС РФ застрахованным лицам страхового обеспечения и обеспечения по страхованию, а также осуществления иных выплат и возмещения расходов страхователя на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников и на санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами, в период с 1 января по 31 декабря 2021 г. включительно определены Правительством РФ в Положении, утвержденном постановлением Правительства РФ от 30.12.2020 N 2375 (далее - Положение).

Из п. 8 Положения следует, что в общем случае пособие по временной нетрудоспособности за первые три дня временной нетрудоспособности назначается и выплачивается страхователем за счет собственных средств, а за остальной период начиная с четвертого дня временной нетрудоспособности - территориальным органом Фонда за счет средств бюджета Фонда социального страхования.

Бухгалтерский учет

Бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах, предусмотренных Законом N 402-ФЗ, в соответствии с требованиями, установленными Законом N 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности (ч. 2 ст. 1 Закона N 402-ФЗ). Объектами бухгалтерского учета экономического субъекта являются в том числе факты хозяйственной жизни (ст. 5 Закона N 402-ФЗ). Под фактом хозяйственной жизни понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение организации, финансовый результат ее деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона N 402-ФЗ).

Назначение и выплата пособия по временной нетрудоспособности за период начиная с четвертого дня болезни с 2021 года не является фактом хозяйственной жизни организации-работодателя (это событие не оказывает никакого влияния на ее финансовое положение, финансовый результат ее деятельности и (или) движение денежных средств). Как следствие, пособие, выплачиваемое территориальным органом ФСС, у организации-работодателя не образует объекта бухгалтерского учета, соответственно, в бухгалтерском учете никак отражаться не должно. Иными словами, на часть пособия по временной нетрудоспособности, выплачиваемую ФСС РФ, организации-работодателю никакие проводки в учете оформлять не нужно.

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств. В расчетную ведомость для начисления заработной платы включается, соответственно, только сумма пособия по временной нетрудоспособности, начисленная за счет средств работодателя.

Начисление пособия по временной нетрудоспособности за первые три дня (за счет средств работодателя) в 2021 году, как и раньше, отражается по кредиту счетов учета затрат 20 (23, 25, 26, 44. ) в корреспонденции с дебетом счета 70. Выплата этого пособия отражается по дебету счета 70 в корреспонденции со счетами учета денежных средств. Удержание НДФЛ с исчисленных сумм отражается записью по дебету счета 70 в корреспонденции со счетом 68 "Расчеты по налогам и сборам", субсчет "Расчеты по НДФЛ":

Дебет 20 (23, 25, 26, 44. ) Кредит 70

- начислено пособие по временной нетрудоспособности за первые три дня болезни;

Дебет 70 Кредит 68 субсчет "Расчеты по НДФЛ"

- с суммы пособия по временной нетрудоспособности за первые три дня болезни удержан НДФЛ;

Дебет 70 Кредит 51

- выплачено пособие по временной нетрудоспособности за первые три дня болезни.

НДФЛ

Пособие по временной нетрудоспособности подлежит обложению НДФЛ в общеустановленном порядке (ст. 208, ст. 209, п. 1 ст. 217 НК РФ, письмо Минфина России от 27.06.2012 N 03-04-05/3-780).

Обязанность по исчислению, удержанию у налогоплательщика и уплате в бюджет суммы НДФЛ в общем случае возложена на налоговых агентов. При этом налоговыми агентами в целях исчисления НДФЛ признаются лица, от которых или в результате отношения с которыми физическое лицо получило доход (смотрите п.п. 1, 2 ст. 226 НК РФ).

Начиная с 2021 года выплату пособия по временной нетрудоспособности:

- за первые три дня нетрудоспособности осуществляет работодатель;

- начиная с четвертого дня болезни - ФСС РФ.

Соответственно, в отношении пособия, исчисленного:

- за первые три дня болезни, налоговым агентом по НДФЛ признается работодатель;

- начиная с четвертого дня болезни, налоговым агентом признается ФСС РФ.

Таким образом, с части пособия по временной нетрудоспособности, подлежащего уплате начиная с четвертого дня болезни, НДФЛ исчисляют, удерживают и перечисляют в бюджет территориальные органы ФСС.

Помимо обязанностей по исчислению, удержанию и перечислению НДФЛ в бюджет, налоговые агенты должны представлять в налоговый орган два вида отчетности по НДФЛ (п. 2 ст. 230 НК РФ):

- расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ);

- документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период по каждому физическому лицу (бывшая форма 2-НДФЛ).

При этом документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ, за 2021 год и последующие налоговые периоды, представляется в составе расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (последний абзац п. 2 ст. 230 НК РФ).

Соответственно, начиная с отчетности за 2021 год работодатели в форме 6-НДФЛ (бывшая форма 2-НДФЛ, как было сказано выше, теперь также входит в состав формы 6-НДФЛ) показывают только сведения о пособиях по временной нетрудоспособности, выплаченных ими за первые три дня болезни. Информация о пособиях, выплату которых осуществлял ФСС, в расчете 6-НДФЛ работодателями не отражается.

К сведению:

Территориальные органы ФСС, равно как и любые другие организации, признаваемые налоговыми агентами по НДФЛ, обязаны выдавать лицам, получившим от Фонда доходы, по их требованию справки о доходах (п. 3 ст. 230 НК РФ). Для получения такой справки застрахованному лицу (сотруднику) необходимо написать в Фонд соответствующее заявление в произвольной форме.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

1 апреля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Читайте также: