Как в камине сделать перерасчет больничного

Опубликовано: 15.05.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Работнику было выплачено пособие по временной нетрудоспособности. После выплаты работник обратился к работодателю с письменным заявлением, в котором просит заменить годы расчетного периода.

Возможен ли перерасчет выплаченного пособия по заявлению по замене лет?

Рассмотрев вопрос, мы пришли к следующему выводу:

В приведенной ситуации работодатель обязан произвести перерасчет выплаченного пособия.

Обоснование вывода:

Условия, размеры и порядок обеспечения пособиями по временной нетрудоспособности определяются Федеральным законом от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Закон N 255-ФЗ).

В соответствии с ч. 1 ст. 14 Закона N 255-ФЗ пособие по временной нетрудоспособности исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности. Также указанной нормой предусмотрена возможность заменять годы расчетного периода. Правом на замену обладают работники, которые в двух календарных годах, непосредственно предшествующих году наступления страхового случая (временной нетрудоспособности), либо в одном из указанных годов находились в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком. Соответствующие календарные годы (календарный год) они могут заменить в целях расчета среднего заработка предшествующими календарными годами (календарным годом).

Обязательные условия замены лет расчетного периода:

- заявление работника (в произвольной форме);

- такая замена должна приводить к увеличению размера пособия.

Отметим, что единственный случай перерасчета пособия установлен ч. 2.1 ст. 15 Закона N 255-ФЗ и касается ситуаций, когда у работника на момент обращения за пособием отсутствовали на руках необходимые справки, подтверждающие его заработок, но после выплаты пособия они были им представлены.

Вместе с тем, как следует из разъяснений специалистов ФСС РФ, замена лет для расчета среднего заработка является правом работника, которым он может воспользоваться по своему желанию, представив соответствующее заявление. Действующее законодательство не содержит запрета на перерасчет пособия по временной нетрудоспособности. Перерасчет назначенного пособия производится за все прошлое время, но не более чем за три года, предшествующих дню представления соответствующего заявления (смотрите ответ 1 и ответ 2 Владимирского регионального отделения ФСС РФ)*(1).

Таким образом, в приведенной ситуации работодатель обязан произвести перерасчет выплаченного пособия (смотрите также ответ Санкт-Петербургского регионального отделения ФСС РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Миллер Оксана

Ответ прошел контроль качества

21 декабря 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Представляется, что в данном случае специалисты ФСС РФ предлагают по аналогии применять ч. 2.1 ст. 15 Закона N 255-ФЗ.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Много вопросов уже было рассмотрено по расчету листков временной нетрудоспособности, по беременности и родам, однако со временем их не становится меньше. Сегодня мы поговорим о перерасчете больничных листов, а именно: нужно ли делать корректировку отчетности, если произошел перерасчет пособия по временной нетрудоспособности, по беременности и родам в другом отчетном периоде?

Итак, сотрудник принёс больничный лист, Вы его оформили, отправили реестр в ФСС, сдали отчетность в контролирующие органы, однако через некоторое время выявили ошибку в расчете сумм больничного листа. Что же делать?

Бывает две ситуации с неправильным расчетом расчете пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком:

- произошло завышение суммы пособия (переплата) сотруднику;

- произошло занижение суммы пособия (недоплата) сотруднику.

Поговорим о каждом из этих случаев.

Ситуация № 1: произошло завышение суммы пособия (переплата) сотруднику

Рассмотрим ситуацию, когда обнаружили, что пособие выплачено с завышенной суммой (переплатили).

Для начала необходимо уточнить, что удержание излишне выплаченных сумм с сотрудника разрешено, если:

- при расчете пособия по временной нетрудоспособности была допущена счетная ошибка;

- сотрудник недобросовестно отнесся к своим обязанностям (скрыл сведения, влияющие на получение пособия и его размер, представил документы с заведомо неверными сведениями, и т. п.).

Об этом сказано в ч. 4 ст.15 Закона № 255-ФЗ, ч. 2 ст. 19 Закона от 19.05.1995 г. № 81-ФЗ и п. 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития России от 23.12.2009 г. № 1012н.

Чтобы вернуть излишне выплаченную сумму пособия, можно попросить сотрудника внести разницу добровольно (работник должен в письменной форме подтвердить свое согласие), либо получить от него письменное согласие (заявление) в зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы (письмо ФСС от 20.08.2007 № 02-13/07-7922).

Также отметим, что удержать сумму разницы можно не более 20% от дохода сотрудника за текущий месяц. Если сотрудник не согласится возвращать разницу, так как ошибка произошла не по его вине или не в следствии счетной ошибки, излишне выплаченная сумма может быть удержана с виновного лица, либо списана в расходы за счет чистой прибыли организации.

Что же делать со сданной отчетностью?

6-НДФЛ. В связи с тем, что у сотрудника изменится полученная ранее сумма дохода, изменится и сумма НДФЛ, разница которой будет считаться излишне удержанной. Следовательно, придется предоставить в налоговые органы корректировочный расчет, в котором необходимо отразить правильный (уменьшенный) доход сотрудника. На основании пункта 3 статьи 226 НК РФ сумма НДФЛ, подлежащая удержанию за текущий период, будет рассчитана с учетом излишне удержанной суммы за предыдущий период.

Об этом же пишет и ФНС в своем Письме от 3 сентября 2019 г. N БС-4-11/17598@: уточненный расчет по форме 6-НДФЛ, согласно пункту 6 статьи 81 Кодекса, представляется налоговым агентом в налоговый орган при обнаружении в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению.

4-ФСС. Согласно подпункту 1 пункта 1 статьи 20.1 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», пособие по нетрудоспособности не облагается взносами на травматизм, однако начисленная сумма отражается. Однако, на основании подпункта 1 пункта 1 статьи 24 ФЗ № 125 от 24.07.1998 корректировочный отчет сдавать нет необходимости, так как переплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Ситуация с этим отчетом спорная. Согласно п. 1, 6 ст. 54 НК и п. 1, 7 ст. 81 НК, уточненный расчет по взносам подается только в том случае, если из-за ошибки занижена сумма взносов к уплате. Соответственно, уточненку нужно подать за период, в котором допущена ошибка.

В нашем случае сумма пособия завышена, и, казалось бы, никаких уточненок подавать не требуется. Однако на практике мы все чаще сталкиваемся с тем, что у наших клиентов расчет по страховым взносам за текущий период не сдается по причине некорректных сведений в прошлом периоде. Поэтому в целях исключения текущих проблем рекомендуем подать корректирующий отчет за прошлый период.

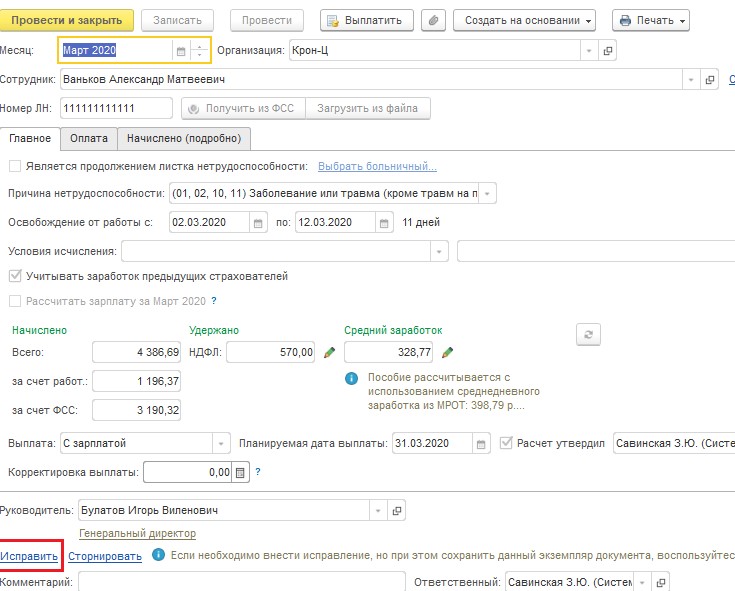

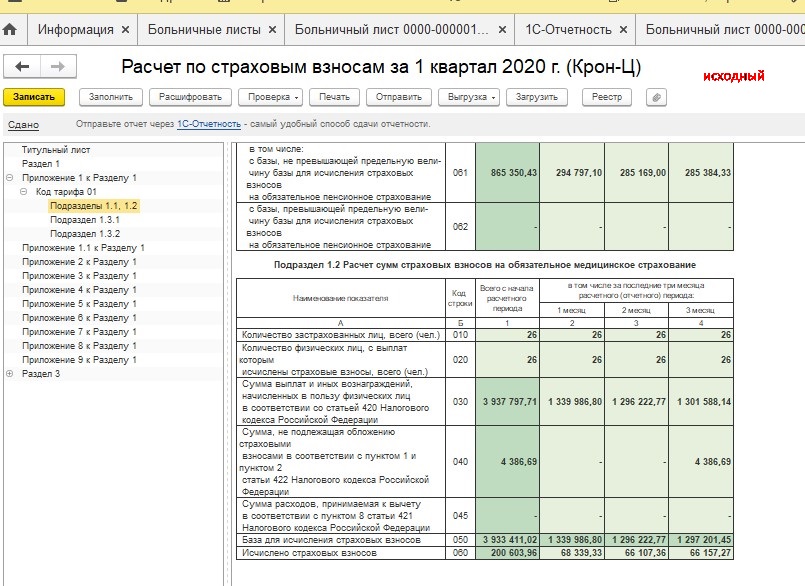

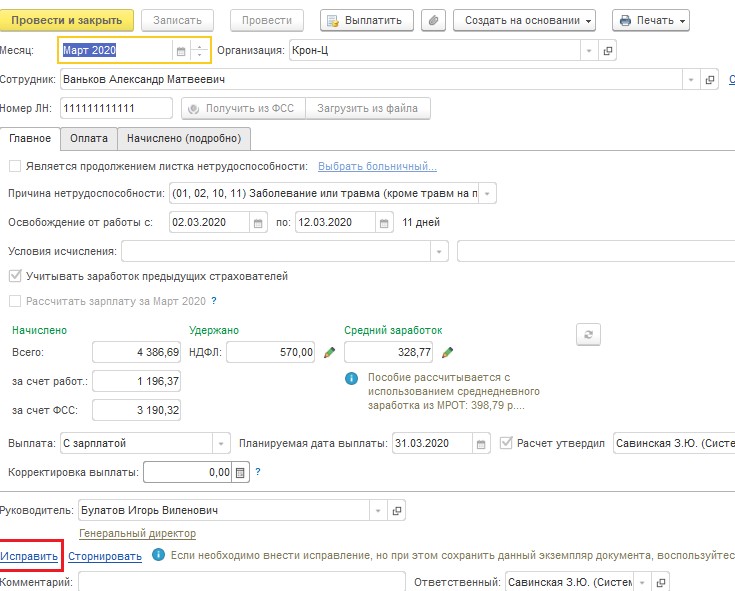

Приведем наглядный пример. В конфигурации 1С: ЗУП ред. 3.1. Сотруднику Ванькову Александру Матвеевичу была произведена выплата больничного за март 2020 года. Затем в конце апреля 2020 г. обнаружили, что расчет больничного был неверным.

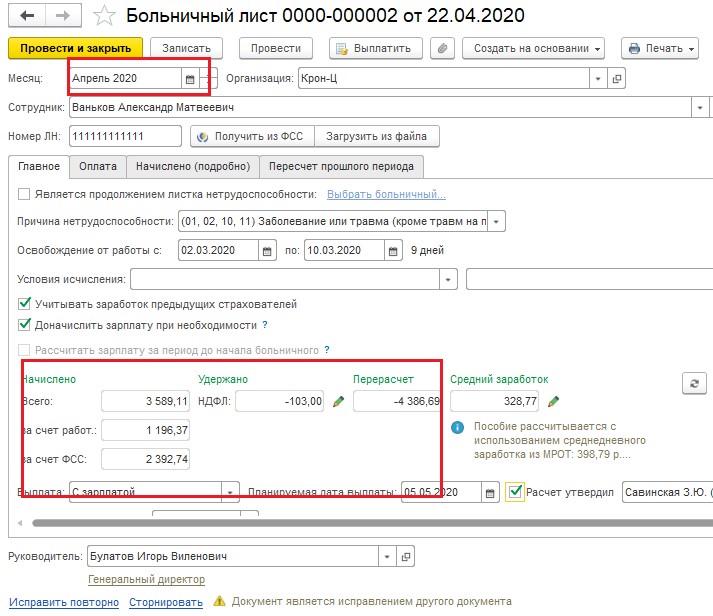

Представим, что произошла техническая ошибка и количество дней оплаты больничного листа уменьшилось. Документ-исправление делаем текущим месяцем (апрелем 2020 г.), исправляем ошибку и выполняем перерасчет документа.

В нашем примере количество дней уменьшилось на 2 дня. Обратите внимание, что сумма оплаты больничного листа так же изменилась, а именно уменьшилась на 797,58 рублей.

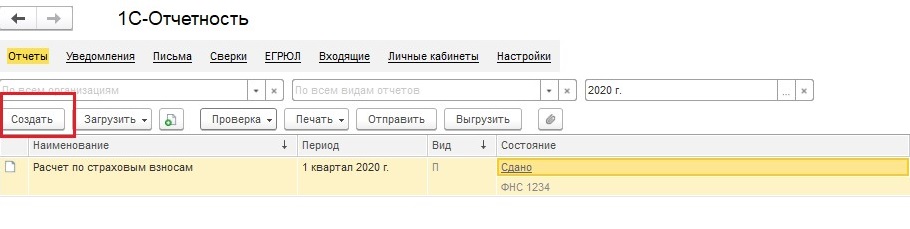

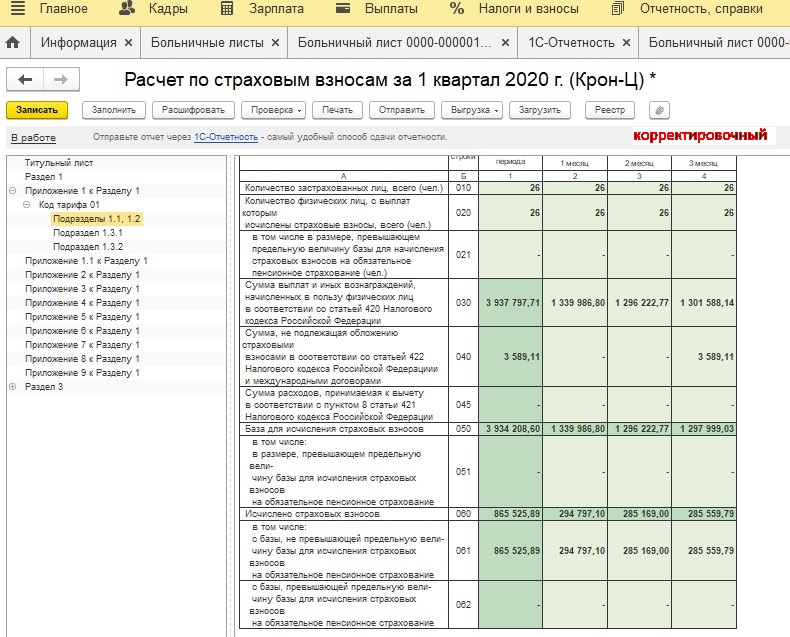

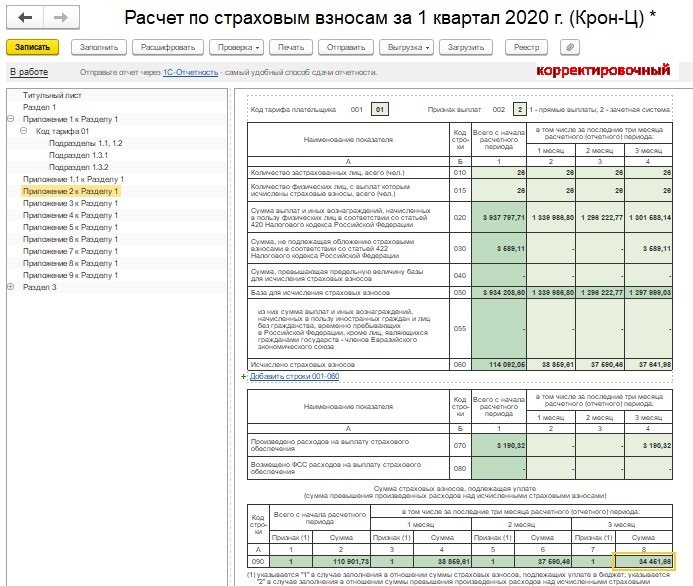

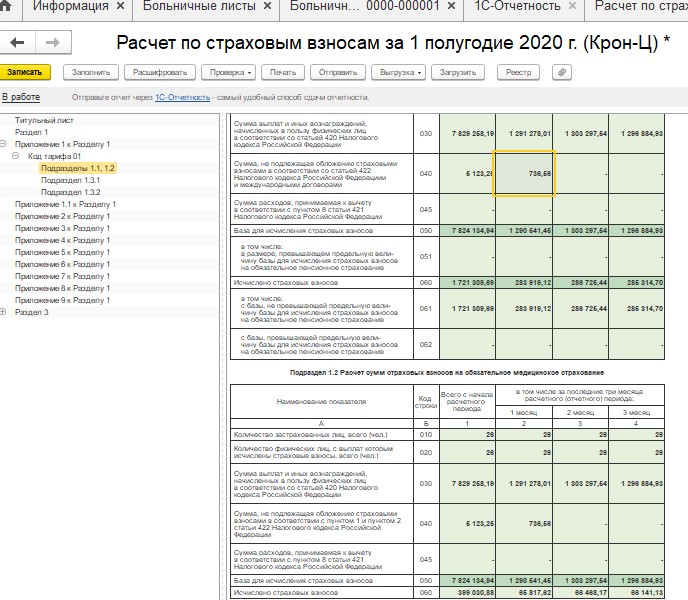

В связи с тем, что расчет страховых взносов за прошлый отчетный период был сдан, а сумма больничного уменьшилась, необходимо создать корректирующий отчет за 1 квартал 2020 года.

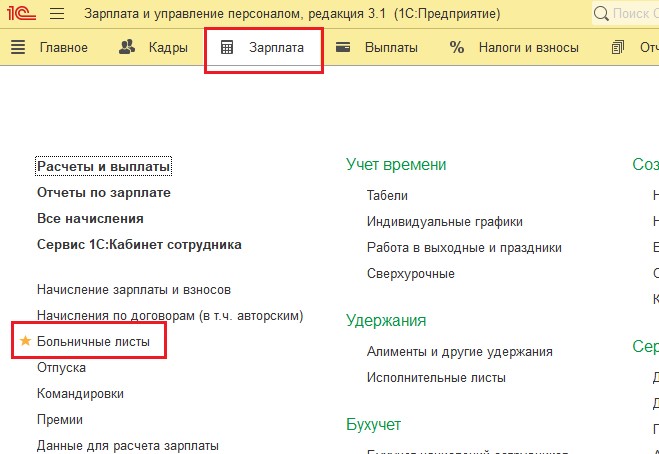

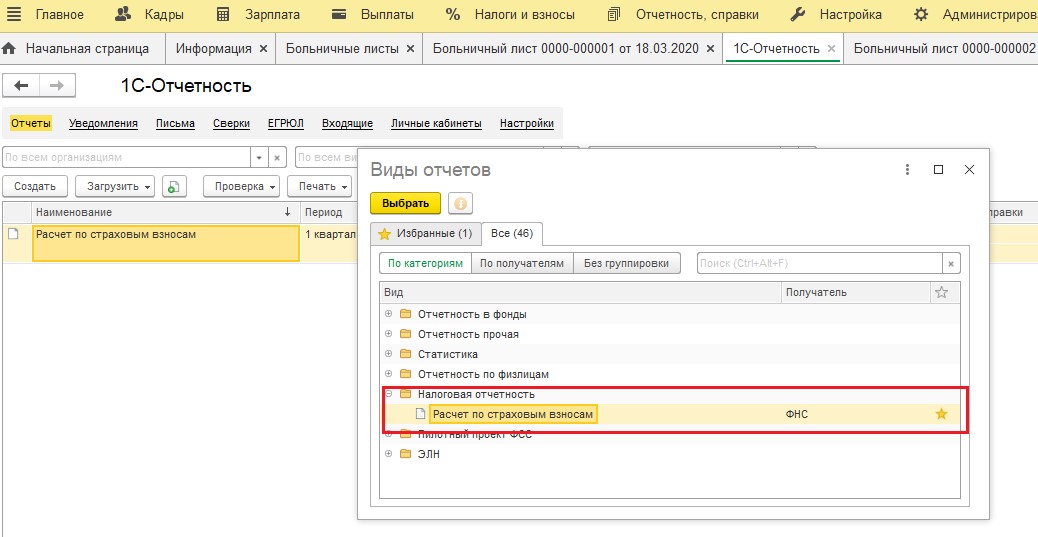

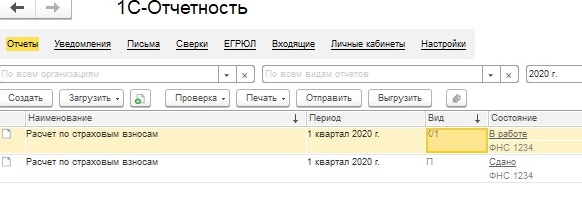

Для этого заходим в раздел Отчетность, справки — 1С Отчетность

Создать- Все- Налоговая отчетность- Расчет по страховым взносам.

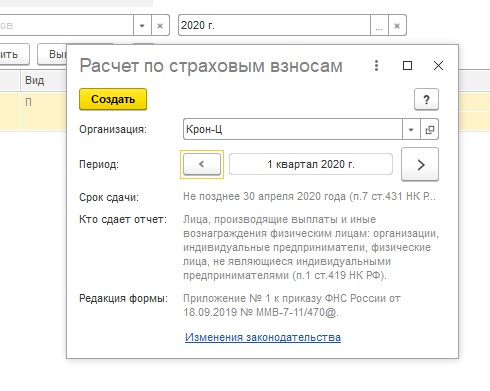

Создаем отчет за 1 квартал 2020 года, не смотря на то, что за первый квартал уже отчет создан.

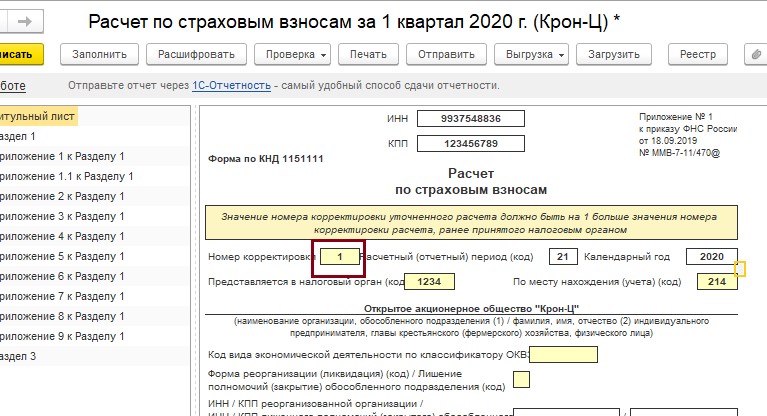

В корректирующем отчете необходимо установить на титульном листе номер корректировки.

Затем необходимо перенести все правильные данные с предыдущего отчета, а также исправленные суммы в связи с перерасчетом больничного листа.

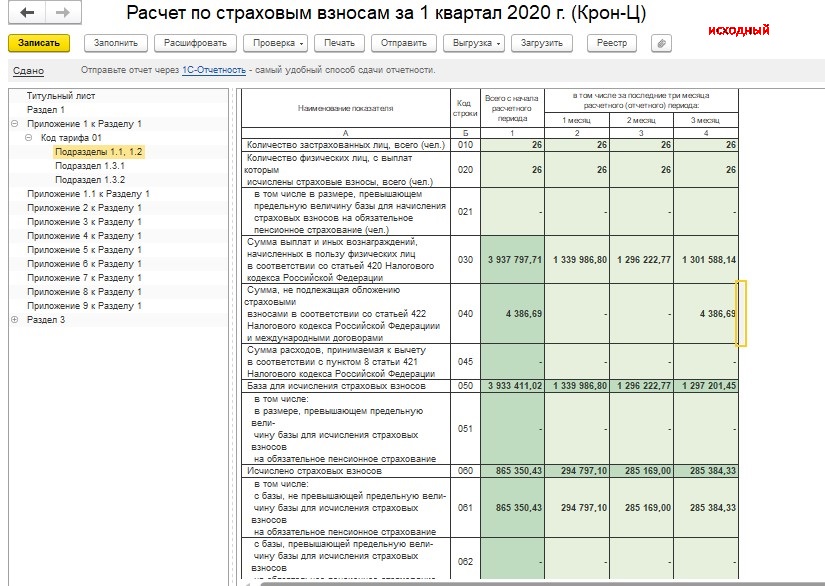

Для этого откройте сданный ранее Расчет страховых взносов за 1 квартал и сравните данные двух отчетов, а также добавьте изменения по больничному листу.

Сравним данные двух отчетов.

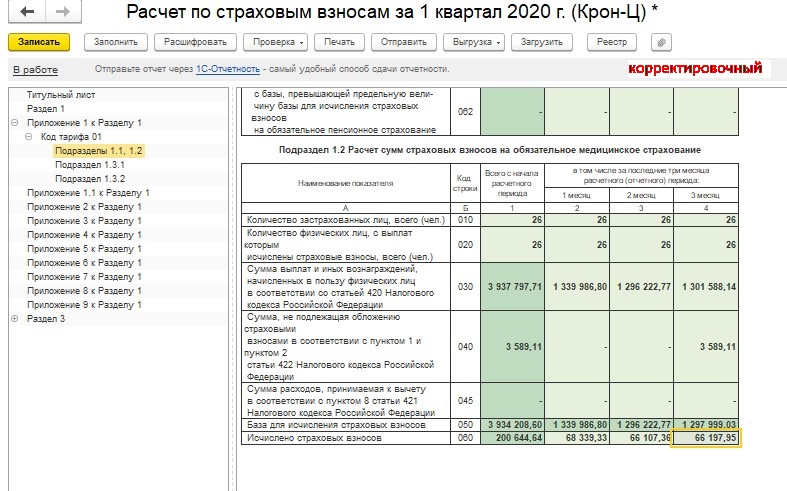

В Подразделе 1.1, 1.2 Приложения 1 к Разделу 1 обратите внимание, что изменилась сумма по строке 040, 050, 060, 061.

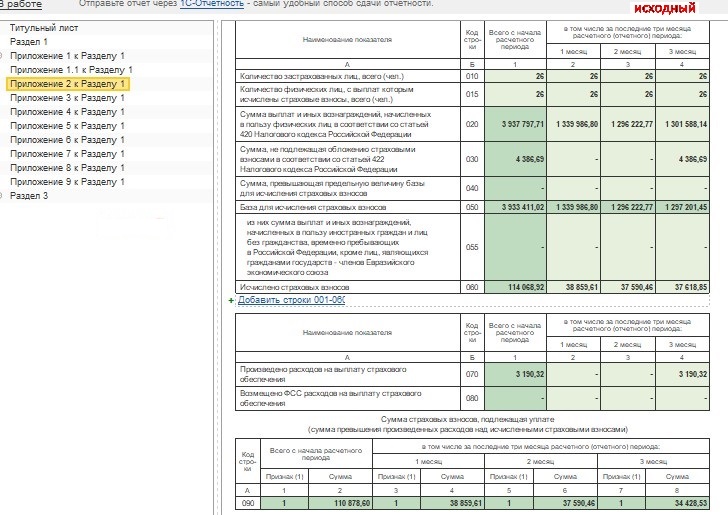

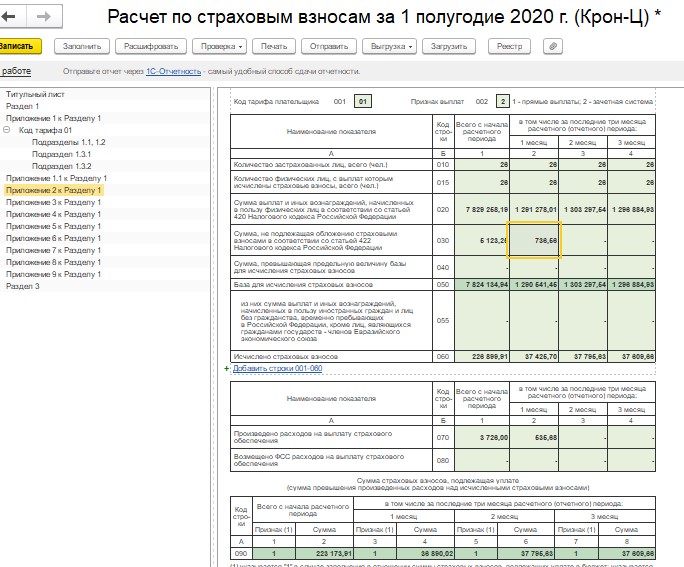

Также сравните и исправьте данные в Приложении 2 к Разделу 1. Обратите внимание, что изменение произошло по строкам 030, 050, 060, 090.

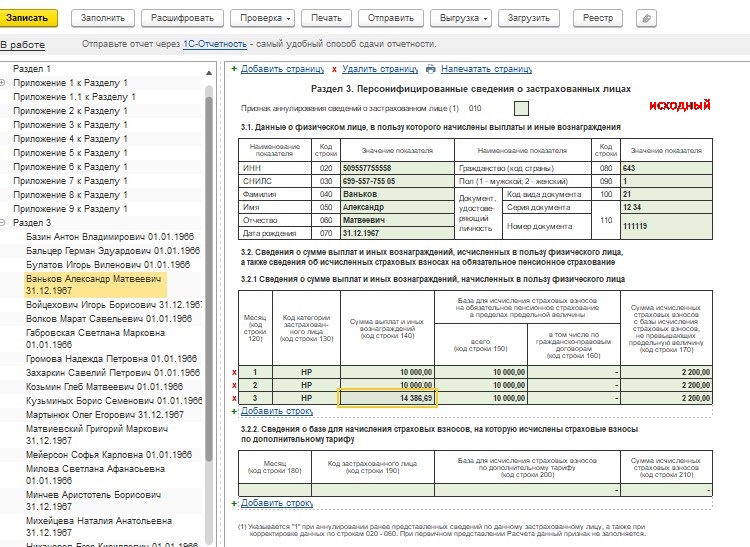

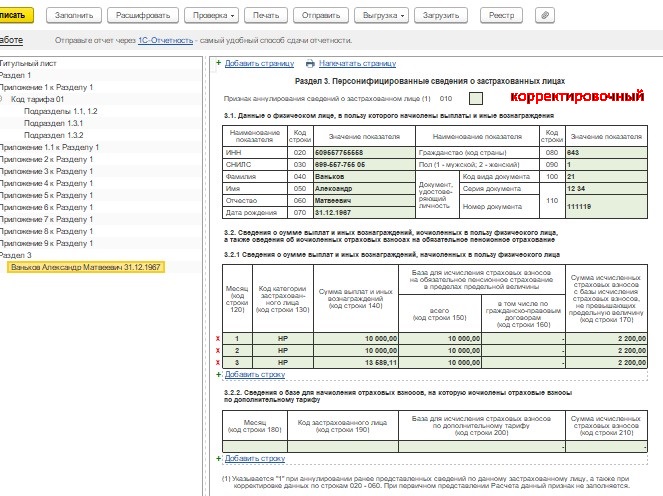

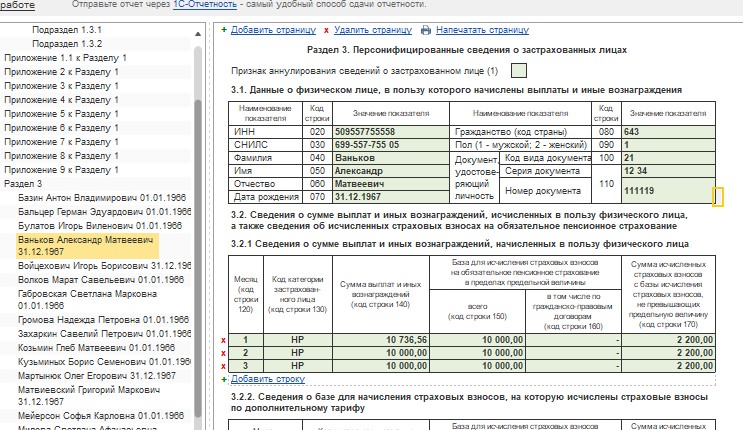

В разделе 3 необходимо отразить только те физические лица, по которым производится изменение данных. В нашем случае раздел 3 будет заполнен только на Ванькова Александра Матвеевича. Обратите внимание, что сумма по строке 140 уменьшилась.

Однако стоит заметить, что в связи с тем, что сумма страховых взносов была уменьшена на сумму излишне выплаченного больничного листа, сумма страховых взносов окажется недоплаченной страхователем. В связи с этим у работодателя возникнет обязательство по оплате пени с недоплаченных взносов. Пеню и сумму недоплаченных страховых взносов необходимо рассчитать и оплатить до сдачи корректирующего отчета за предыдущий период. В противном случае контролирующие органы могут начислить штраф в размере 20 % от суммы недоплаченных страховых взносов.

Если ошибка обнаружилась в конце года, а ошибка в расчете была в 1 квартале, то корректировку необходимо сдать за все отчётные периоды: 1 квартал, полугодие и 9 месяцев.

Ситуация № 2: произошло занижение суммы пособия (недоплата) сотруднику

Если вы обнаружили неполную выплату сумм пособия в пользу сотрудника (по вине ответственного лица или в связи с тем, что работник принёс справку с предыдущего места работы), то для начала необходимо произвести доплату за весь период, в котором сотрудник недополучил сумму рассчитанного пособия по временной нетрудоспособности.

Если недоплата произошла по вине работодателя, то согласно ст. 236 Трудового Кодекса РФ, работодатель, при нарушении сроков выплаты, причитающихся работнику, обязан выплатить сумму недоплаты с учетом процентов. При этом размер процента рассчитывается из суммы невыплаченного пособия и должен быть не ниже 1/150 ключевой ставки ЦБ РФ за каждый день задержки (дни компенсации необходимо считать, начиная со следующего дня после срока выплаты по день фактического расчета включительно). Если же сотрудник принёс дополнительные сведения, то для основания внесения исправлений в бухгалтерский и налоговый учет можно составить бухгалтерскую справку.

Рассмотрим ситуацию, когда больничный лист был неверно оплачен (не доплатили пособие) в одном отчётном периоде, а доплата будет происходить в другом.

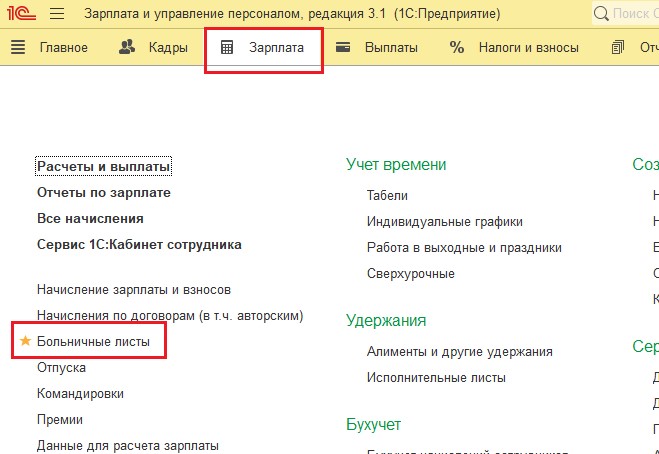

Для начала необходимо сделать исправление листка нетрудоспособности текущим периодом. Для этого заходите в раздел Зарплата — Больничные листы.

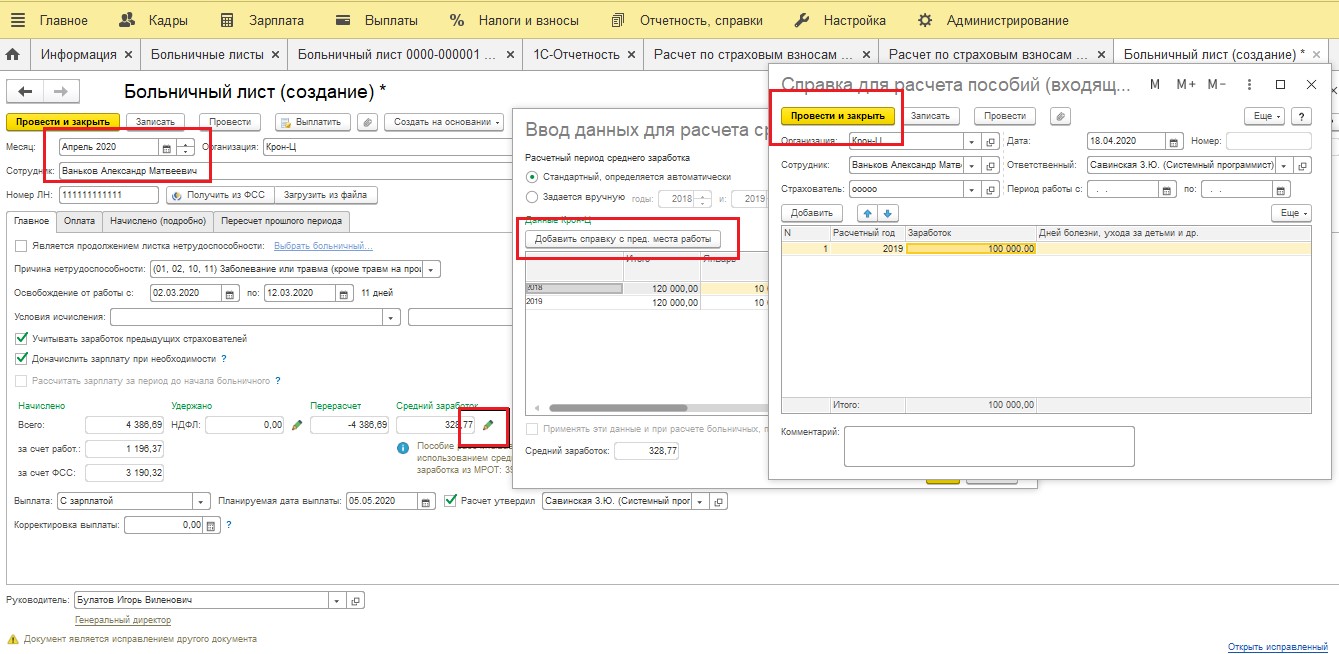

Представим, что сотрудник принёс справку о доходе с предыдущего места работы за период, который входит в расчет среднего для исчисления пособия по нетрудоспособности. Документ-исправление делаем текущим месяцем (апрелем 2020). Для корректного расчета больничного заходим в расчет среднего заработка, переходим по кнопке Доходы с предыдущего места работы.

Затем необходимо указать новые (верные) данные для расчета больничного листа. Для этого создаем новую справку о доходах сотрудника, сохраняем и пересчитываем Больничный лист.

Затем можно выплатить недоплаченную сумму пособия сотруднику.

Поговорим о сданной отчетности.

6-НДФЛ. Согласно подпункту 1 пункта 1 статьи 223 НК РФ, доплата по больничным листам считается полученной в периоде фактической выплаты, следовательно, делать какие-либо корректировки за предыдущие периоды по 6-НДФЛ не требуется.

4-ФСС. На основании подпункта 1 пункта 1 статьи 24 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», корректировочный отчет сдавать нет необходимости, так как недоплата пособия не повлияла на занижение страховых взносов на травматизм.

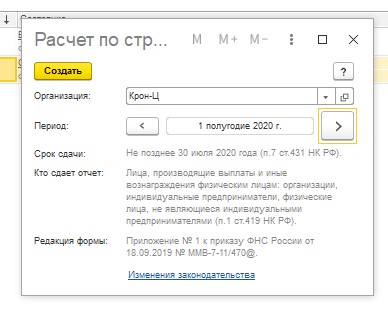

РСВ. Несмотря на то, что выплаты пособий по временной нетрудоспособности и в связи с материнством назначает Фонд социального страхования РФ, контролирует социальные взносы с 1 января 2017 года ФНС. В связи с этим для корректности данных необходимо отразить доплаченные суммы пособий в Расчете страховых взносов за текущий период.

Для этого заходим в раздел Отчетность, справки — 1С Отчетность — Создать, выбираем Расчет по страховым взносам — Создать. Создаем отчет за текущий период (у нас это первое полугодие 2020 года).

В отчете отразиться именно сумма доплаты по больничному.

Подразделе 1.1, 1.2 Приложения 1 по строке 040 в месяце- исправлении документа (у нас это апрель, поэтому 1 месяц).

В Приложении 2: по строкам 030, 070.

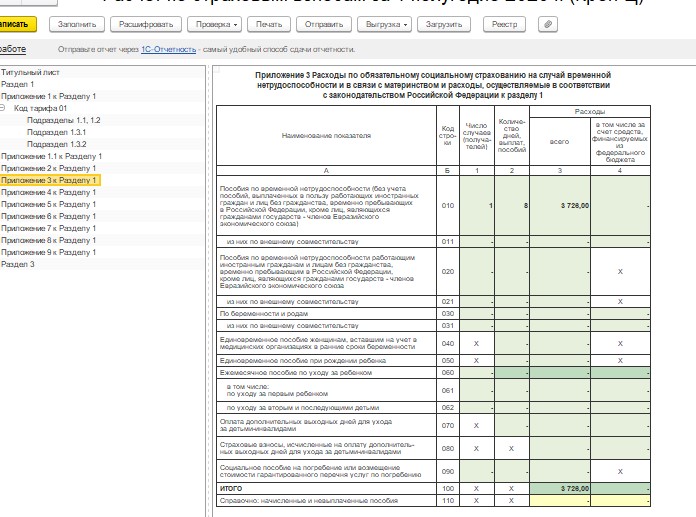

И в Приложении 3 по строке 010 накопительной суммой с начала года.

В разделе 3 данные отразятся по физическому лицу, в пользу которого была произведена доплата больничного листа в месяце начислении дохода (в нашем примере по сотруднику Ванькову Александру Матвеевичу в 1 месяце (апреле)).

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Работнику было выплачено пособие по временной нетрудоспособности. После выплаты работник обратился к работодателю с письменным заявлением, в котором просит заменить годы расчетного периода.

Возможен ли перерасчет выплаченного пособия по заявлению по замене лет?

Рассмотрев вопрос, мы пришли к следующему выводу:

В приведенной ситуации работодатель обязан произвести перерасчет выплаченного пособия.

Обоснование вывода:

Условия, размеры и порядок обеспечения пособиями по временной нетрудоспособности определяются Федеральным законом от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Закон N 255-ФЗ).

В соответствии с ч. 1 ст. 14 Закона N 255-ФЗ пособие по временной нетрудоспособности исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности. Также указанной нормой предусмотрена возможность заменять годы расчетного периода. Правом на замену обладают работники, которые в двух календарных годах, непосредственно предшествующих году наступления страхового случая (временной нетрудоспособности), либо в одном из указанных годов находились в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком. Соответствующие календарные годы (календарный год) они могут заменить в целях расчета среднего заработка предшествующими календарными годами (календарным годом).

Обязательные условия замены лет расчетного периода:

- заявление работника (в произвольной форме);

- такая замена должна приводить к увеличению размера пособия.

Отметим, что единственный случай перерасчета пособия установлен ч. 2.1 ст. 15 Закона N 255-ФЗ и касается ситуаций, когда у работника на момент обращения за пособием отсутствовали на руках необходимые справки, подтверждающие его заработок, но после выплаты пособия они были им представлены.

Вместе с тем, как следует из разъяснений специалистов ФСС РФ, замена лет для расчета среднего заработка является правом работника, которым он может воспользоваться по своему желанию, представив соответствующее заявление. Действующее законодательство не содержит запрета на перерасчет пособия по временной нетрудоспособности. Перерасчет назначенного пособия производится за все прошлое время, но не более чем за три года, предшествующих дню представления соответствующего заявления (смотрите ответ 1 и ответ 2 Владимирского регионального отделения ФСС РФ)*(1).

Таким образом, в приведенной ситуации работодатель обязан произвести перерасчет выплаченного пособия (смотрите также ответ Санкт-Петербургского регионального отделения ФСС РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Миллер Оксана

Ответ прошел контроль качества

21 декабря 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Представляется, что в данном случае специалисты ФСС РФ предлагают по аналогии применять ч. 2.1 ст. 15 Закона N 255-ФЗ.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

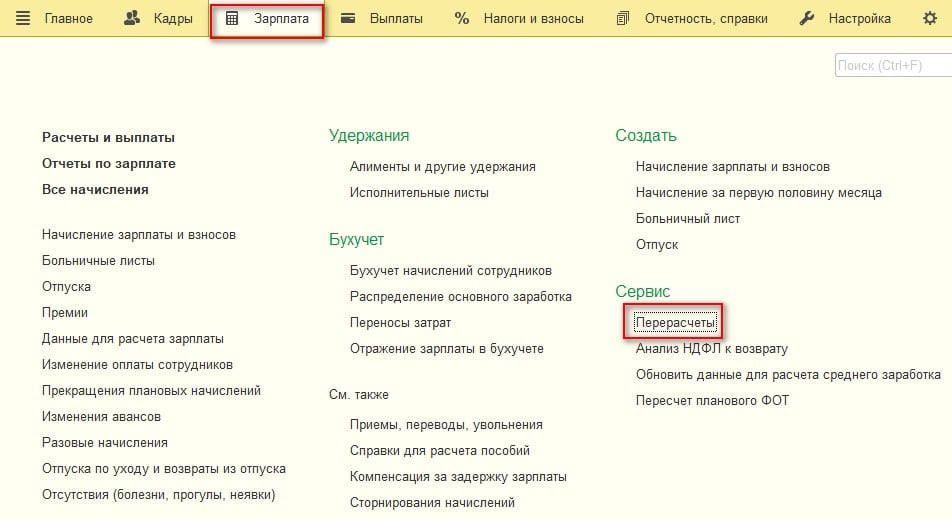

При расчете заработной платы у каждого бухгалтера случались ситуации, когда следовало пересчитать зарплату за прошлые периоды.

Необходимость внести изменения возникает в различных ситуациях, например:

- обнаружена ошибка при формировании кадровых документов;

- был произведен расчет отпуска без учета сумм начислении за последний месяц;

- несвоевременно зарегистрированы отсутствия;

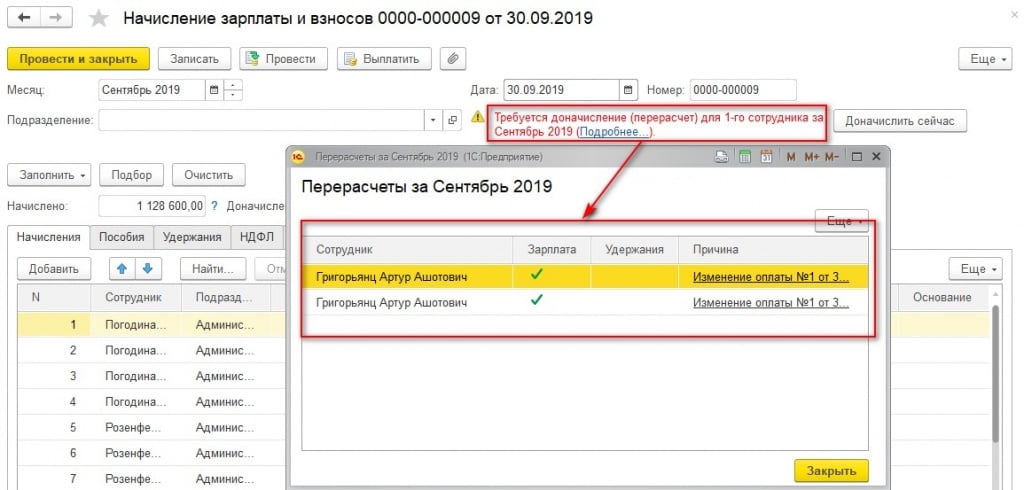

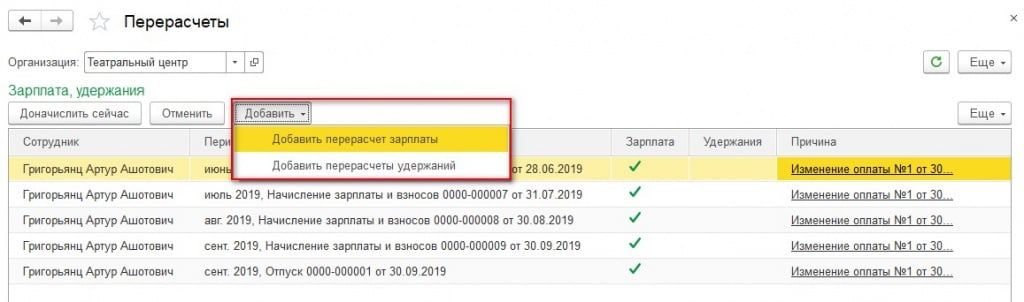

Самое важное правило – перед заполнением документа Начисление зарплаты и взносов необходимо проверить, а требуется ли кому-то пересчитать зарплату. В программе для этого предусмотрен помощник, который помогает нам отследить такие ситуации.

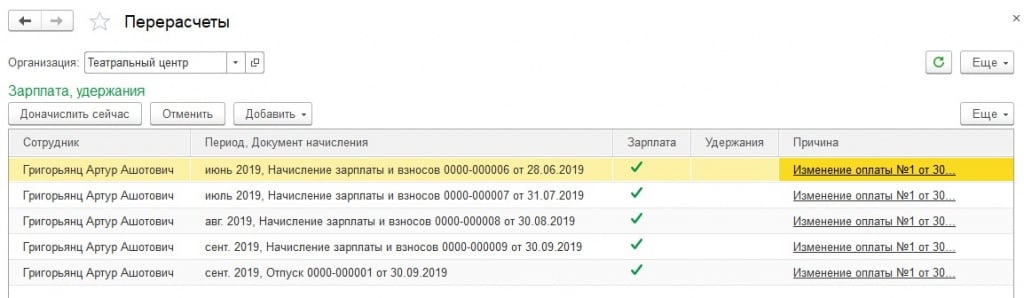

В данной ситуации программа уведомляет нас, что необходимо пересчитать одного сотрудника, и указывает причину – то есть документ, который послужил толчком для этого перерасчета.

В данной ситуации программа уведомляет нас, что необходимо пересчитать одного сотрудника, и указывает причину – то есть документ, который послужил толчком для этого перерасчета.

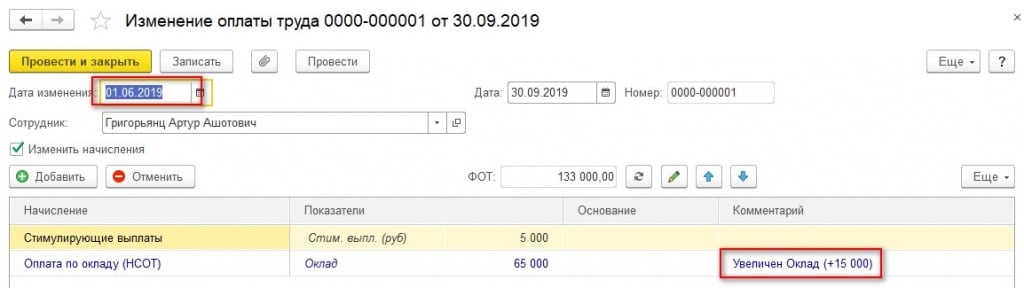

Мы можем открыть документ – причину и посмотреть, чем обусловлена необходимость внесения изменений в оплату труда.

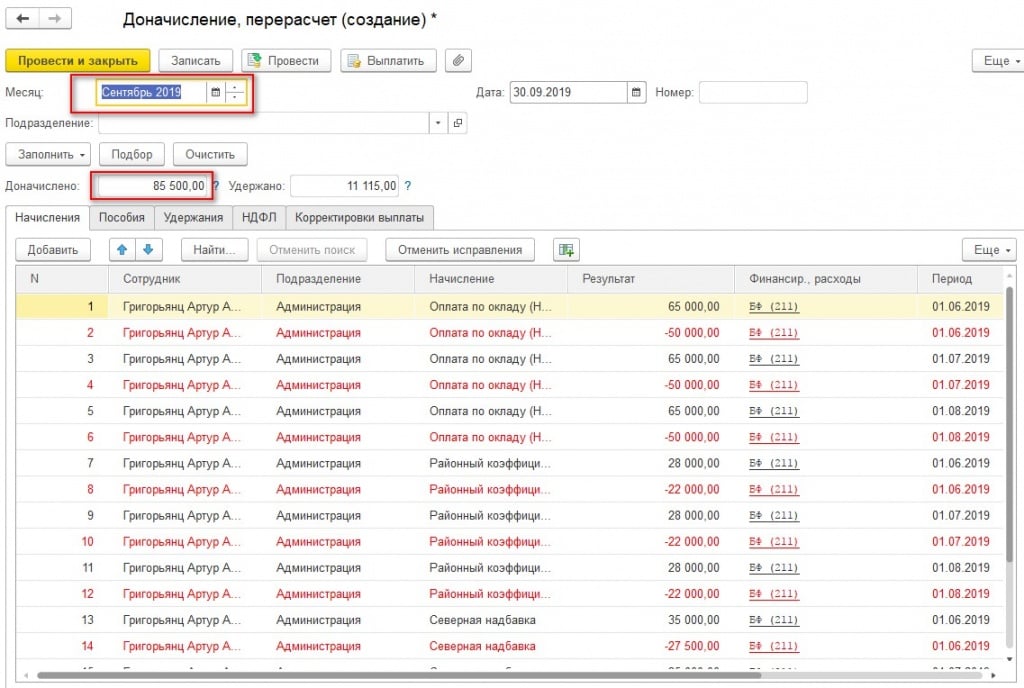

В сентябре был издан приказ об увеличении сотруднику оклада на 15 000 рублей и дата изменения указана 1 июня 2019 года. Поэтому нужно доначислить сотруднику указанную сумму за несколько месяцев.

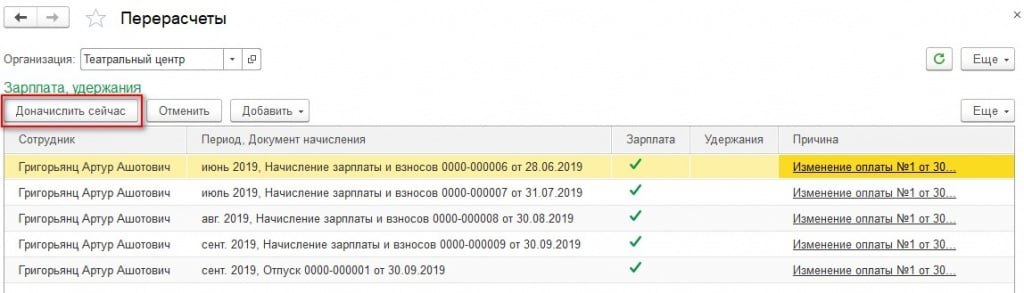

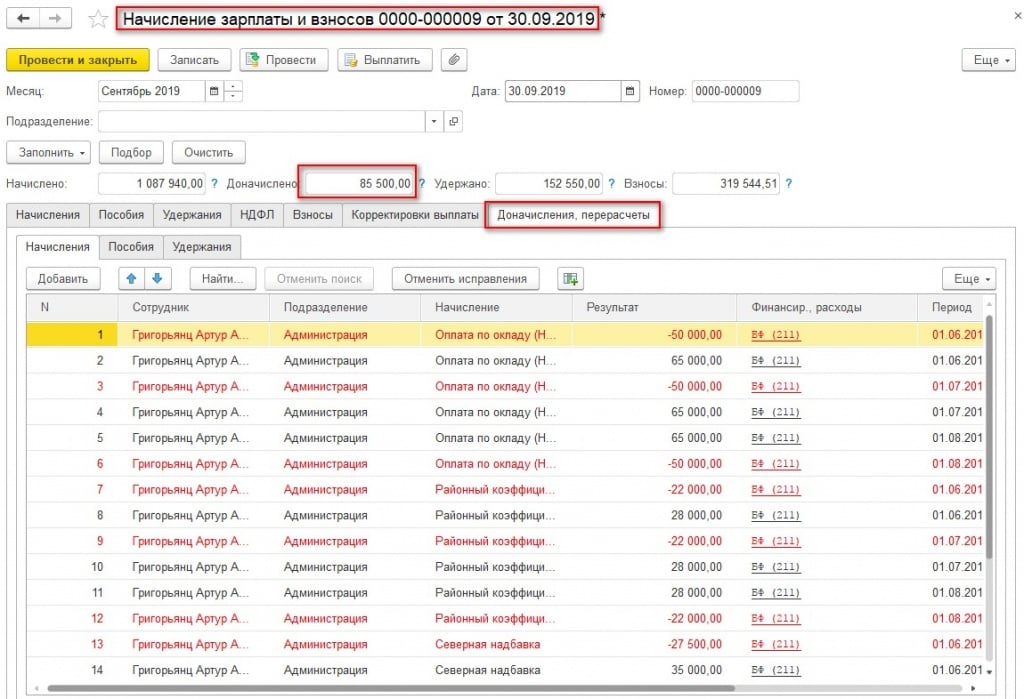

Доначисление можно произвести как отдельным документом, так и непосредственно в документе Начисление зарплаты и взносов.

Обратите внимание, если в программе уже создан документ Начисление зарплаты и взносов за текущий месяц, то перерасчеты будут отнесены к следующему месяцу.

Если мы воспользовались кнопкой Доначислить сейчас – будет создан одноименный документ

Либо доначисление будет произведено на одноименной вкладке при расчете зарплаты за месяц.

Если вы предварительно не проанализировали наличие перерасчетов в программе, или документы, влияющие на необходимость перерасчетов, были в программе созданы уже после формирования документа Начисление зарплаты, то в самом этом документе можете увидеть предупреждение о необходимости перерасчетов.

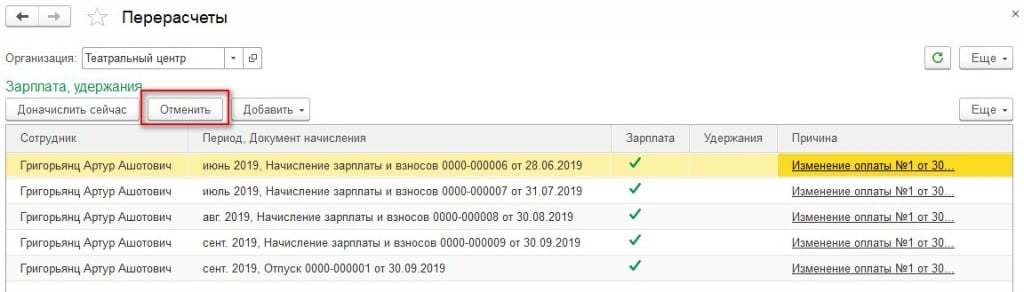

Предположим, что нам не нужно производить перерасчет, который предлагает программа, тогда нажмите кнопку Отменить. Только следите за тем, на какой строке установлен курсор – та позиция и будет удалена. Можно выделить все строки и разом произвести удаление.

А иногда мы не видим нужные нам перерасчеты – тогда следует воспользоваться кнопкой Добавить и зарегистрировать перерасчет зарплаты или удержаний.

Пользуйтесь сервисом перерасчеты, чтобы для вас не было неожиданностью наличие сумм в поле Доначислено.

Бухгалтерия периодически сталкивается с ситуацией, когда сотрудник, находящийся в отпуске, заболевает и оформляет больничный.

Статья 124 ТК. Продление или перенесение ежегодного оплачиваемого отпуска

Ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника, в случаях временной нетрудоспособности работника.

Если работник заболел, находясь в отпуске, и оформил лист нетрудоспособности, то он должен:

- уведомить отдел кадров о больничном;

- принять решение о продлении или переносе отпуска на количество дней на количество дней больничного.

В 1С:ЗУП 3.1. в релизе 3.1.14.55 появилась новая настройка: «Сторнировать отпуск в больничном при пересечении периодов», которая предлагает бухгалтеру новый вариант действий в такой ситуации.

Рассмотрим две ситуации, когда настройка включена (старый алгоритм работы программы) и когда настройка выключена (новый алгоритм).

Пример

Сотрудник Медведев М.М. был в ежегодном оплачиваемом отпуске с 06.07.2020 г. по 02.08.2020 г. Во время отпуска он заболел и оформил листок нетрудоспособности с 20.07.2020 г. по 25.07.2020 г. В отдел кадров он предоставил листок нетрудоспособности 03.08.2020 г.

Рисунок 1 - Начисленный отпуск

Настройка Сторнировать отпуск в больничном при пересечении периодов включена

Настройка включается в разделе Настройка - Расчет зарплаты - Сторнировать отпуск в больничном при пересечении периодов.

Рисунок 2 - Настройка Сторнировать отпуск в больничном при пересечении периодов включена

Порядок действий по данному примеру при включенной настройке следующий:

1. Создать документ Больничный лист в месяце следующем за месяцем начисления отпускных

При проведении появится сообщение о пересечении дней больничного с зарегистрированным отсутствием с помощью документа Отпуск, нажать кнопку ОК.

Рисунок 3 - Сообщение о пересечении дней больничного с помощью документа Отпуск

В документе Больничный лист произойдет перерасчет, часть оплаты отпуска, приходящаяся на период временной нетрудоспособности сотрудника, автоматически сторнируется.

Рисунок 4 - Документ Больничный лист

Если больничный оформляется в месяце, когда начислены отпускные, то сторнирование не производится.

Рисунок 5 - Больничный лист, оформленный в месяце начисления отпускных

Подробно посмотреть перерасчет можно на вкладке Перерасчет прошлого периода.

Рисунок 6 - Перерасчет прошлого периода в документе Больничный лист

2. Продлить отпуск

Рисунок 7 - Документ Отпуск

Указать новый период отпуска.

Средний заработок и общая сумма начислений не меняются.

Рисунок 8 - Исправление Отпуска

Указать на вкладке Продления, переносы, отзывы период, когда сотрудник болел.

Рисунок 9 - Заполнение вкладки Продление, переносы, отзывы в документе Отпуск

На вкладке Перерасчет прошлого периода можно посмотреть подробный перерасчет.

Рисунок 10 - Перерасчет прошлого периода в документе Отпуск

Основные недостатки использования варианта с включенной настройкой «Сторнировать отпуск в больничном при пересечении периодов»:

- неверное распределение доходов для учета НДФЛ и взносов по отчетным периодам;

- если отпуск был начислен и выплачен в прошлом налоговом периоде, а больничный в текущем, то сторнирование отпуска исключается из отчетности за прошлый налоговый период, а доначисление отражается в отчетности за текущий налоговый период;

- в среднем заработке больничного не учитывается перерасчет отпуска, произведенный в этом же документе;

- перерасчет отпускных перекрывает начисление по больничному листу и его нельзя выплатить отдельной ведомостью.

Настройка Сторнировать отпуск в больничном при пересечении периодов выключена

Рассмотрим новые возможности программы.

Рисунок 11 - Настройка Сторнировать отпуск в больничном при пересечении периодов выключена

Порядок действий по данному примеру при выключенной настройке следующий:

1. Создать документ Больничный лист

При оформлении больничного листа возникает сообщение, что документ не может быть рассчитан в связи с наличием отпуска. Перед расчетом Больничного листа надо внести правки в Отпуск.

Рисунок 12 - Больничный лист при выключенной настройке Сторнирования

3. Указать продлевать или не продлевать отпуск

Рисунок 13 - Оповещение о продлении отпуска

Период будет автоматически увеличен на количество дней нетрудоспособности. Внизу формы будет сообщение о продлении. Средний заработок не меняется.

Рисунок 14 - Исправленный документ Отпуск при выключенном Сторнировании

Вкладка Продления, переносы, отзывы будет заполнена автоматически. При необходимости продление можно отменить по гиперссылке Отменить продление основного отпуска.

Рисунок 15 - Отмена продления отпуска

После этого период отпуска будет исправлен на изначальный. Внизу формы появится соответствующее сообщение.

Рисунок 16 - Документ Отпуск при отмене продления

4. Вернуться в Больничный лист после проведения Отпуска.

Там будет указано, что на основании Больничного листа исправлен Отпуск.

Рисунок 17 - Больничный лист после исправления Отпуска

Если больничный оформляется в месяце, когда начислены отпускные, то сторнирование не производится.

Рисунок 18 - Исправление Отпуска в месяце начисления отпускных

Таким образом, сейчас есть альтернатива выбора действий при пересечении отпуска и больничного. Новый алгоритм является более выигрышным в сравнении со старым. Рекомендуем регулярно обновляться до актуальной версии программы 1С:ЗУП и пользоваться новым функционалом.

Читайте также: