Как зарегистрировать что сотрудник болеет но больничный еще не принес

Опубликовано: 24.04.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Сотрудница организации отсутствует на работе с 24.06.2013. По телефону она сообщила, что находится на больничном. До сих пор ни одного листка нетрудоспособности в отдел кадров не поступало.

Можно ли уволить ее за прогул?

В соответствии со ст. 192 ТК РФ прогул является грубым нарушением работником трудовых обязанностей, то есть дисциплинарным проступком, а увольнение по соответствующему основанию - дисциплинарным взысканием за его совершение.

В ситуации, когда у работодателя есть основания полагать, что причины отсутствия сотрудника на работе не являются уважительными, он вправе уволить его на основании пп. "а" п. 6 части первой ст. 81 ТК РФ за прогул.

При увольнении за прогул работодателю необходимо соблюсти порядок применения дисциплинарных взысканий, установленный ст. 193 ТК РФ. Если этот порядок будет нарушен, в случае возникновения судебного разбирательства суд, скорее всего, признает увольнение незаконным, даже если будет доказан факт совершения работником прогула.

В первую очередь работодателю необходимо "уложиться" в сроки применения дисциплинарного взыскания, установленные ст. 193 ТК РФ. Уволить за прогул можно не позднее 1 месяца со дня его обнаружения, не считая времени болезни работника, пребывания его в отпуске, а также времени, необходимого на учет мнения представительного органа работников, и не позднее 6 месяцев со дня его совершения. Каждый день отсутствия сотрудника на работе без уважительной причины является самостоятельным основанием для увольнения работника. В случае совершения работником длительного прогула месячный срок со дня обнаружения проступка следует исчислять с последнего дня прогула, а не с первого (смотрите, например, определение Рязанского областного суда от 25.04.2007 N 33-580, Обобщение практики рассмотрения в 1-м полугодии 2008 г. судами Саратовской области дел о расторжении трудового договора по инициативе работодателя и по другим основаниям, не связанным с волеизъявлением работника). Таким образом, никакого противоречия между общим (месячным) сроком привлечения к дисциплинарной ответственности и дисциплинарным проступком, длящимся более месяца, нет.

Процедура увольнения работника за длящийся прогул имеет свои особенности. В основном они сводятся к необходимости достоверного выяснения причин неявки на работу и тщательного фиксирования работодателем своих действий в этом направлении.

Еще до применения дисциплинарного взыскания, то есть до увольнения, от работника должно быть затребовано письменное объяснение о причинах его отсутствия на рабочем месте, как того требует часть первая ст. 193 ТК РФ. Приведенной нормой не регламентировано, каким именно способом работодатель должен затребовать от работника письменное объяснение: при личной встрече или посредством направления заказного письма с уведомлением по известному месту жительства. Следовательно, работодатель вправе истребовать письменные объяснения любым способом (лишь бы потом была возможность доказать сам факт такого истребования), в том числе выслав письмо с уведомлением по месту жительства работника. Кроме того, можно в присутствии свидетелей попросить работника лично дать письменное объяснение и в акте, составляемом во время процедуры истребования объяснений, отразить факт такого истребования, указать даты рабочих дней, в отношении которых были затребованы объяснения, а также зафиксировать реакцию работника (представил такие-то объяснения, от представления объяснения отказался или объяснений не представил). Как указано в части первой ст. 193 ТК РФ, если по истечении двух рабочих дней указанное объяснение работником не будет представлено, то составляется соответствующий акт. Следовательно, по прошествии двух рабочих дней после затребования объяснений нужно составить еще один акт о том, что объяснения работником так и не были представлены, в нем необходимо также указать свидетелей этого обстоятельства. Такой акт составляется в произвольной форме, но обязательно должен содержать дату и время его составления, а также дату и время предложения работнику представить объяснения. К подбору лиц, которые будут свидетельствовать факты, изложенные в акте, нужно подойти взвешенно, ведь в случае судебного спора эти лица будут вызываться в суд (смотрите, например, материалы Братского городского суда Иркутской области по иску С. к ООО "Ника" // Обобщение кассационной и надзорной практики Иркутского областного суда по искам о восстановлении на работе за 2007 год).

Таким образом, работодатель должен сделать все от него зависящее, чтобы работник смог письменно сообщить об уважительных причинах отсутствия на работе (при наличии таковых). Если работник в конечном счете не представит свои объяснения, это не будет являться препятствием для применения дисциплинарного взыскания, то есть для увольнения (часть вторая ст. 193 ТК РФ).

В день увольнения согласно части четвертой ст. 84.1 ТК РФ работодатель должен произвести расчет с работником, в том числе выплатить компенсацию за все неиспользованные отпуска (часть первая ст. 127 ТК РФ). Все время отсутствия сотрудника на работе без уважительных причин в отпускной стаж не включается (часть вторая ст. 121 ТК РФ). Если заработная плата выдается через кассу в уведомлении о необходимости явиться за трудовой книжкой целесообразно указать и на необходимость прийти за получением окончательного расчета (компенсации за неиспользованный отпуск). Если же заработная плата выплачивается путем перечисления денежных средств на банковские карточки, то в день издания приказа об увольнении на банковскую карточку работника должны быть перечислены все суммы, подлежащие выплате.

На практике может случиться, что после издания приказа об увольнении работник все же представит листок нетрудоспособности за весь период отсутствия на работе. Может ли это свидетельствовать о неправомерности увольнения работника за прогул и привести к его восстановлению на работе? По нашему мнению, однозначный ответ на поставленный вопрос может дать только суд, рассмотрев все обстоятельства трудового спора.

При этом в судебной практике сложилась устойчивая позиция, согласно которой намеренное сокрытие работником от работодателя причин своей неявки на работу (например утаивание листков нетрудоспособности и т.п.) квалифицируется как злоупотребление правом (смотрите, например, п. 27 постановления Пленума Верховного Суда РФ от 17.03.2004 N 2 "О применении судами Российской Федерации Трудового кодекса Российской Федерации"). Если в суде выяснится, что работодатель сделал все от него зависящее для выяснения причин неявки на работу, а работник уклонялся от сообщения истинных причин своего отсутствия, то, скорее всего, увольнение работника будет признано правомерным.

Эксперт службы Правового консалтинга ГАРАНТ

Ответ прошел контроль качества

1 августа 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Заболеть или получить травму может любой работник. Действующее законодательство защищает его интересы на период временной нетрудоспособности: за время, пока он проходит лечение и реабилитацию, ему положено пособие. Оно выплачивается работодателем, однако после он имеет право получить компенсацию большей части потраченных денег за счет средств ФСС. Однако чтобы решить эту задачу, нужно, чтобы оба – и работник, и работодатель – правильно оформили все нужные документы.

Обращение за больничным листом

Больничный лист представляет собой официальный документ, который фиксирует факт нетрудоспособности работника в течение периода его болезни или травмы. Чтобы получить его, сотруднику необходимо лично обратиться в медицинское учреждение или вызвать врача на дом. Датой открытия больничного в этой ситуации будет считаться дата обращения. Если работник болел в течение нескольких дней до этого, но не обращался к врачу, они не будут включены в срок больничного.

Нужно учитывать, что правом выдачи больничного листа обладают только медицинские компании, имеющие действующую лицензию. При этом в соответствии с приказом Минздрава от 29.06.2011 N 624н некоторые медицинские организации не имеют права выдавать этот документ. В их список входят:

- больницы скорой помощи;

- станции переливания крови;

- приемные отделения госпиталей и других медучреждений;

- грязевые и бальнеологические лечебницы;

- особые медицинские организации, включая центры медицины катастроф, бюро медико-социальной экспертизы и проч.;

- организации, выполняющие надзор за соблюдением прав граждан в области защиты прав потребителей.

Оформление больничного

Действующая форма листка временной нетрудоспособности определена положениями приказа Минздрава от 26 апреля 2011 г. N 347н. В нем приводится форма этого документа и дается расшифровка каждой графы. Указания по заполнению этой формы приведены в разделе IX приказа № 624н. Она содержит два основных раздела: первая сторона заполняется медицинским учреждением, выдавшим больничный, вторая – непосредственно работодателем. Работник не участвует в заполнении этого документа.

Самое важное, что нужно помнить – это то, что современные листки подлежат прочтению на машинном оборудовании. Поэтому все записи в этом документе должны выполняться только гелевой или капиллярной ручной черного цвета: использование шариковой ручки не допускается. Также разрешено вносить сведения в больничный с помощью печатающих приспособлений. Все надписи и печати должны четко умещаться в пределы выделенных для них граф. Заполненный лист нельзя сгибать или иным способом повреждать его поверхность: это стать причиной того, что данные станут нечитаемыми.

Работнику не стоит переживать, что работодателю станут известны деликатные сведения относительно его проблем со здоровьем. Действующий порядок заполнения больничных листов не предполагает указания в нем сведений о диагнозе, поставленном больному. Для целей учета нем предусмотрена лишь графа, отражающая причину нетрудоспособности в закодированном виде. В общей сложности приказ № 347н предусматривает 15 кодов для обозначения этих причин плюс пять дополнительных кодов, служащих для уточнения обстоятельств выдачи больничного.

Передача больничного работодателю

Фактически основная задача работника при оформлении больничного листа заключается в своевременном обращении в медицинское учреждение и последующей передаче оформленного документа работодателю. Последний должен в момент приема проверить корректность содержащихся в нем сведений и правильность оформления документа. После этого больничный считается принятым.

Начисление пособия

В соответствии с частью 2 статьи 3 федерального закона № 255-ФЗ, посвященного вопросам обязательного социального страхования, выплату пособия за первые три дня нетрудоспособности работника работодатель осуществляет из собственных средств. Оставшиеся дни нахождения на больничном оплачиваются из средств ФСС. В некоторых случаях больничный полностью оплачивается средствами Фонда: например, при выполнении протезирования или осуществления ухода за больным родственником.

Величина пособия дифференцируется в зависимости от общего страхового стажа работника. Согласно действующему законодательству под ним понимается длительность периода, в течение которого сотрудник был официально трудоустроен у работодателя, и он оплачивал за него страховые взносы в необходимые фонды. Размер пособия определяется следующим образом:

- при страховом стаже менее шести месяцев он равен минимальной величине оплаты труда (МРОТ) для соответствующего региона;

- при стаже от 6 месяцев до 5 лет он составляет 60 процентов среднего заработка работника за период нахождения на больничном;

- при стаже от 5 до 8 лет – 80% среднего заработка;

- при стаже более 8 лет – 100% среднего заработка.

Разумеется, при начислении пособия учитывается только официальная заработная плата. Если работник заболел в течение месяца после увольнения из компании, ему также положено пособие по временной нетрудоспособности – в размере 60% среднего заработка.

Основания для снижения размера выплат

В некоторых случаях величина пособия может быть снижена по сравнению со стандартными размерами. Причины для принятия такого решения перечислены в статье 8 закона 255-ФЗ. Они включают следующие варианты:

- нарушение режима, установленного лечащим врачом, в период нахождения на больничном;

- неявка на очередной врачебный осмотр или медицинскую комиссию;

- получение травмы или заболевания в результате нахождения в состоянии алкогольного, токсического или иного опьянения.

Во всех этих случаях размер пособия будет рассчитываться исходя из величины МРОТ для данного региона. Разница заключается лишь в том, что в первых двух случаях расчет по МРОТ будет производиться с даты нарушения, а в последнем – за весь период нахождения на больничном.

Сроки нахождения на больничном

При обращении заболевшего или получившего травму гражданина в медицинское учреждение лечащий врач имеет право выдать ему листок временной нетрудоспособности продолжительностью до 15 календарных дней. Если больничный выдается фельдшером или зубным врачом, его наибольшая продолжительность может составлять только 10 дней. Реальная продолжительность больничного в пределах этого срока определяется врачом с учетом течения заболевания.

Если для лечения болезни или восстановления трудоспособности требуется более длительное время, решение о продлении срока больничного принимается специальной врачебной комиссией. Она определяет общий срок, необходимый для восстановления здоровья сотрудника, в соответствии с характером и тяжестью течения его заболевания.

В соответствии с разделом II приказа № 624н максимальный срок, предоставляемый для этих целей, может составлять 10 месяцев. В отдельных, особенно сложных случаях – например, восстановление после перенесенного туберкулеза или серьезной операции – допускается его увеличение до 12 месяцев. При этом в течение этого периода работник должен каждые 15 дней являться на осмотр к своему лечащему врачу. Несоблюдение этого требования рассматривается как основание для снижения размера пособия по временной нетрудоспособности. Если по истечении максимального срока предоставления больничного здоровье работника все еще восстановилось не полностью, его направляют для прохождения медико-социальной экспертизы для решения вопроса о присвоении группы инвалидности.

Сроки предоставления больничного

Обычно работник предоставляет больничный лист в день выхода на работу после завершения периода временной нетрудоспособности. Однако в некоторых случаях это может быть сложно: например, сотрудник не успел оформить документ или просто потерял его. Для таких случаев предусмотрено, что сотрудник имеет право сдать работодателю больничный в течение шести месяцев с даты восстановления трудоспособности, то есть окончания больничного.

При этом в определенных ситуациях этот срок может быть дополнительно продлен. Перечень таких случаев определен приказом Минздрава от 31 января 2007 г. N 74. Он включает в себя следующие события:

- форс-мажорные обстоятельства природного или техногенного характера, например, пожар, землетрясение и т.д.;

- длительный период нетрудоспособности, составляющий более полугода;

- переезд на другое место постоянного жительства;

- вынужденный прогул, вызванный незаконным отстранением от работы или увольнением;

- серьезные проблемы со здоровьем у близкого родственника или его смерть;

- другие основания, которые суд признает уважительными.

Предоставление фальшивого больничного листа

Недобросовестные работники иногда используют возможности, предоставленные законодательством, для получения дополнительного оплачиваемого отдыха, который не связан с болезнью или травмой. Проще говоря, они обращаются в сомнительные организации, чтобы просто купить фальшивый больничный и затем предъявить его работодателю. На первый взгляд, это решение действительно обещает возможность получить дополнительные дни, свободные от работы, и при этом не потерять зарплату.

Однако, задумываясь о такой возможности, работнику надо знать, что ему грозит серьезная ответственность. Она дифференцируется в зависимости от обстоятельств поступка и тяжести его последствий и может принимать следующие формы:

- дисциплинарная ответственность, предусмотренная статьей 192 ТК РФ – замечание, выговор или увольнение на усмотрение работодателя;

- материальная ответственность , наступающая в соответствии с частью 4 статьи 15 255-ФЗ, определяемая в соответствии с размером пособия, полученным работником;

- уголовная ответственность по статье 327 УК РФ за подделку документов, предусматривающая до двух лет лишения свободы.

Если работодатель обнаружил подделку самостоятельно, получив от работника больничный, стоит поговорить с работником, объяснив ему возможные последствия этой ситуации. Также целесообразно применить к нему дисциплинарное взыскание за прогул. А вот если работодатель уже выплатил ему пособие и, конечно, не получил возмещения из ФСС по фальшивому больничному, он может удержать размер выплат из заплаты работника – правда, не более 20% ежемесячно до полного погашения задолженности. Если в связи с этой ситуацией работодатель понес другие убытки, например, упустил коммерческую выгоду, для их возмещения придется обращаться в суд.

Если сотрудник по трудовому договору заболел, ему положено пособие. Это значит, что за каждый календарный день нетрудоспобности он получит средний дневной заработок. Первые три дня больничных всегда оплачивает работодатель, остальное фонд социального страхования перечислит сотруднику напрямую.

Вот, что нужно делать, когда работник принёс больничный лист.

Рассчитать пособие

Можете использовать специальный калькулятор или рассчитать пособие самостоятельно по нашей инструкции.

Как пользоваться калькулятором?

- На первом шаге укажите данные из больничного листа — период и причину нетрудоспособности. Поставьте отметку о нарушении режима, если оно было.

- Перейдите на следующий шаг и укажите фактический ежемесячный заработок сотрудника. Это все выплаты за период расчёта, на которые начислены страховые взносы в ФСС. Обычно период расчета — два календарных года до болезни. Укажите районный коэффициент, если он предусмотрен. Поставьте отметку о неполной занятости, если она была. Это нужно для расчета среднего дневного заработка и сравнения с расчетом пособия по МРОТ.

- На последнем шаге укажите страховой стаж сотрудника. В итоге вы увидите таблицу расчета суммы больничного пособия. Суммы выплат за счет организации и за счёт ФСС будут показаны отдельно.

Чтобы выполнить расчет вручную, посчитайте доходы

Используйте доходы сотрудника за два календарных года до болезни. Например, если он заболел в мае 2021 года, возьмите доходы за 2020 и 2019 годы. Если на этот период выпадает декрет, то один или оба года можно заменить на предыдущие. Но при условии, что из-за этого размер пособия станет больше.

Доходы — все выплаты сотруднику, с которых платили страховые взносы в ФСС. Например, зарплата, премии и отпускные. Если за эти 2 года сотрудник работал не только у вас, учитывайте и зарплату, которую он там получал. Её вы узнаете из справки с предыдущего места, которую должен принести сотрудник.

Важно: учитывайте сумму заработка до вычета НДФЛ и других удержаний.

Посчитайте средний дневной заработок

Для этого все доходы сотрудника за 2 года разделите на 730.

Сравните средний дневной заработок с минимальным, который равен 412,65 рублей в 2021 году. Считается по формуле МРОТ/кол-во дней в месяце. Если в вашем регионе действует районный коэффициент, учитывайте его при расчёте.

Если средний заработок окажется ниже этой суммы, считайте пособие из минимального заработка.

Важно: если на момент болезни сотрудник работал неполный день, рассчитайте размер заработка пропорционально продолжительности его рабочего времени. Например, у сотрудника на полставки минимальный дневной заработок будет равен 412,65/2.

Сравните с максимальной суммой

Предельная база для начисления взносов:

- за 2017 год — 755 тысяч рублей

- за 2018 год — 815 тысяч рублей

- за 2019 год — 865 тысяч рублей

- за 2020 год — 912 тысяч рублей

- за 2021 год — 966 тысяч рублей

То есть в 2021 году за один день болезни нельзя получить больше 2 434,24 рублей: (865 000 + 912 000)/730.

Определите размер пособия

Для этого умножьте средний заработок на процент, который зависит от стажа работника, и на количество дней болезни. Но помните, что пособие за полный месяц в любом случае не может быть меньше МРОТ, который в 2021 году составляет 12 792 рубля.

| Страховой стаж | Размер пособия |

|---|---|

| до 5 лет | 60% |

| от 5 до 8 лет | 80% |

| 8 лет и больше | 100% |

Сотрудник может уйти на больничный не только из-за своей болезни, но и для ухода за заболевшим членом семьи. По такому больничному оплачивается определенное количество дней.

| Кто заболел | Количество дней, которые оплачиваются по одному больничному | Количество дней, которые оплачиваются в календарном году |

|---|---|---|

| Ребёнок до 7 лет | Не ограничено | 60 |

| До 7 лет, если заболевание из перечня | Не ограничено | 90 |

| Ребёнок от 7 до 15 лет | 15 | 45 |

| Ребёнок-инвалид до 18 лет | Не ограничено | 120 |

| Ребёнок до 18 лет с ВИЧ, злокачественными образованиями или заболеваниями из перечня | Не ограничено | Не ограничено |

| Другой член семьи, ребёнок старше 15 лет | 7 | 30 |

Есть ещё одно ограничение: пособие по уходу за больным ребёнком при амбулаторном лечении за первые 10 дней оплачивается в зависимости от стажа, а за следующие дни — 50% среднего заработка. Если ребёнок лежит в больнице, пособие рассчитывается по общим правилам и зависит от стажа.

Сдавайте отчётность без бухгалтерских знаний

Эльба — бухгалтерия, с которой справится любой. Сервис подготовит платёжки на зарплату, налоги и взносы — а потом сам сформирует отчётность.

При начислении зарплаты пользователи часто сталкиваются с ситуацией, когда сотрудник ушел на больничный, а сам лист нетрудоспособности к моменту расчета заработной платы еще не предоставлен. Как в программе «показать», что сотрудник отсутствует и за эти дни зарплата ему не начисляется, расскажем в этой публикации. Алгоритм действий рассмотрим и в программе 1С: Бухгалтерия предприятия ред. 3.0, и в 1С: ЗУП ред. 3.1.

Отражение невыходов в 1С: ЗУП ред. 3.1

Такие дни в программе отражаются в программе несколькими способами.

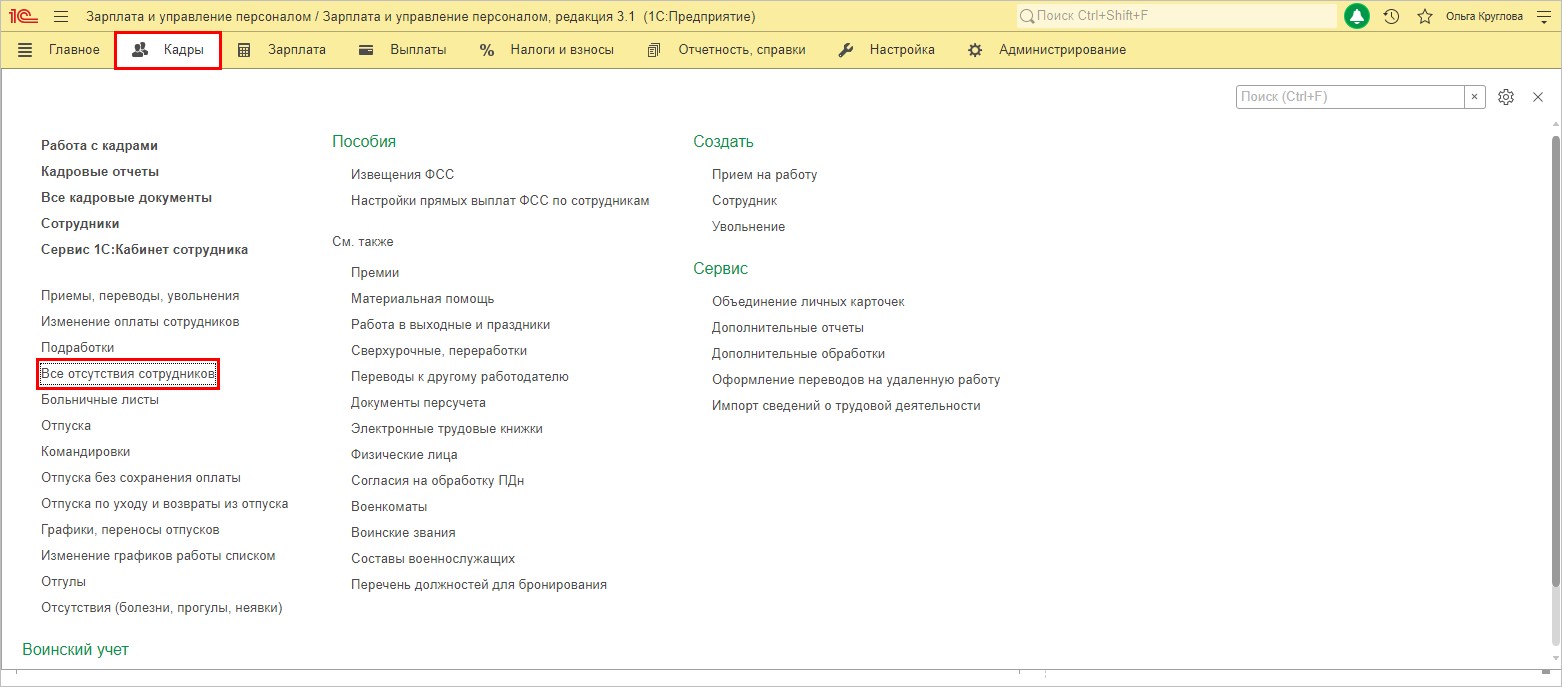

Первый вариант: как невыходы в журнале кадровых документов — «Все отсутствия сотрудников».

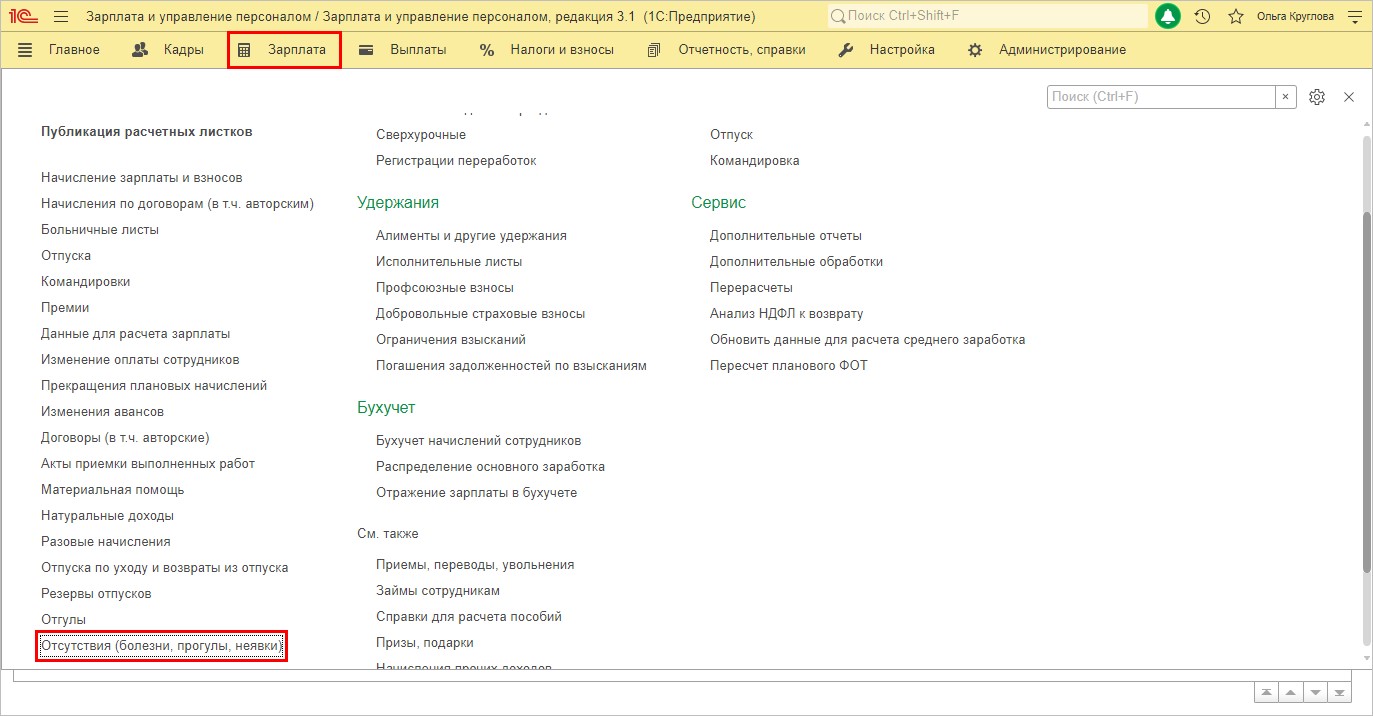

Второй вариант: в разделе «Зарплата» фиксируется документ «Отсутствия (болезни, прогулы, невыходы).

Таким образом, в 1С: ЗУП ред. 3.1, для отражения факта невыхода документ можно ввести как в разделе «Кадры», так и в разделе «Зарплата».

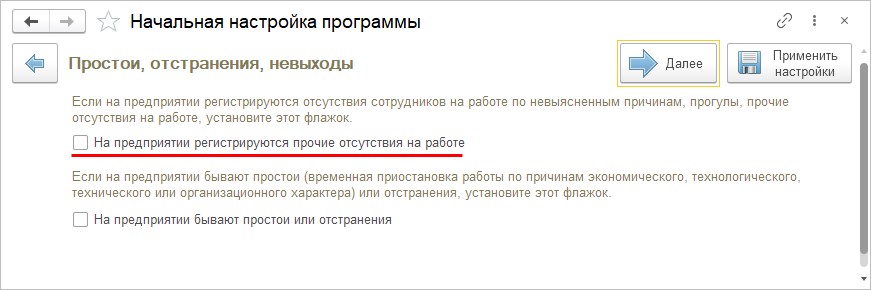

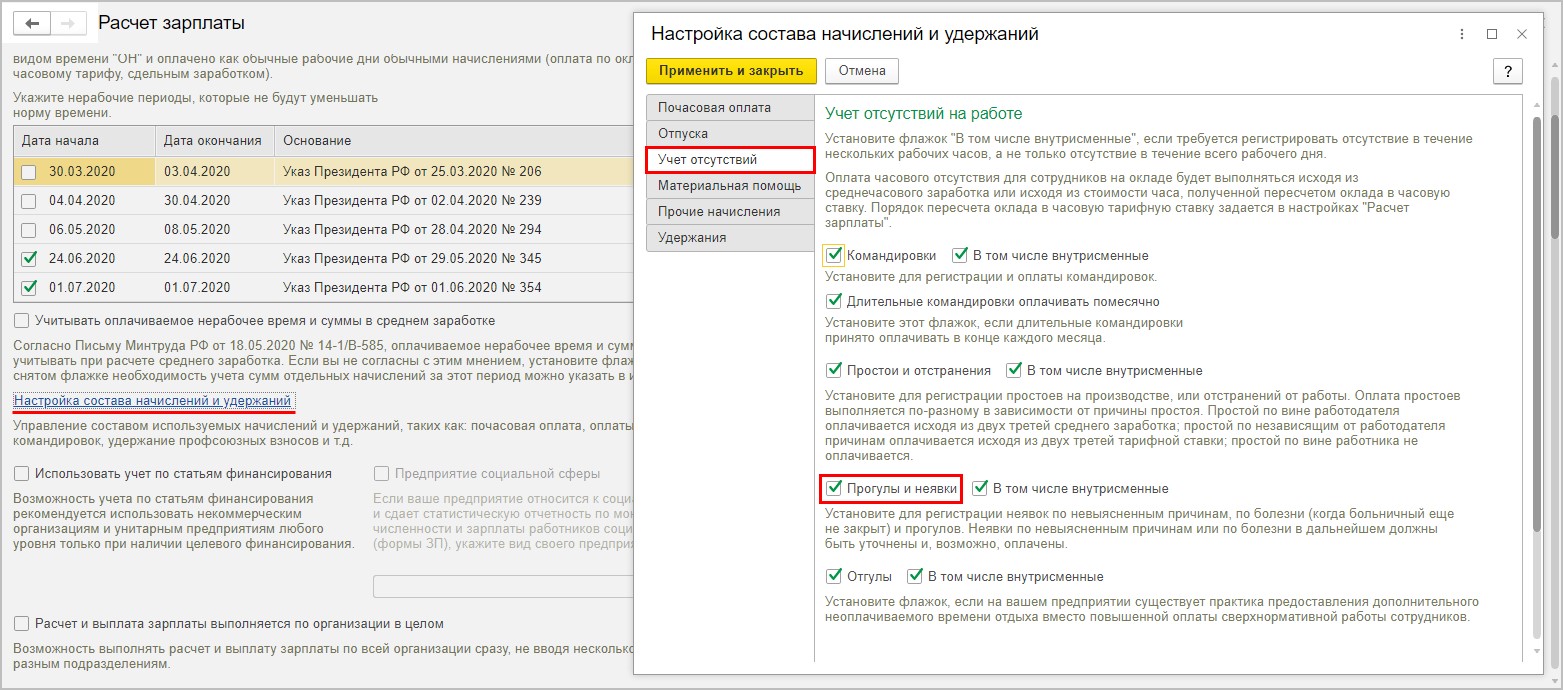

Для доступности документа, отражающего невыходы, при первоначальной настройке уставите галочку «На предприятии регистрируются прочие отсутствия на работе».

Если настройка не установлена, то ее можно дополнить в любой момент.

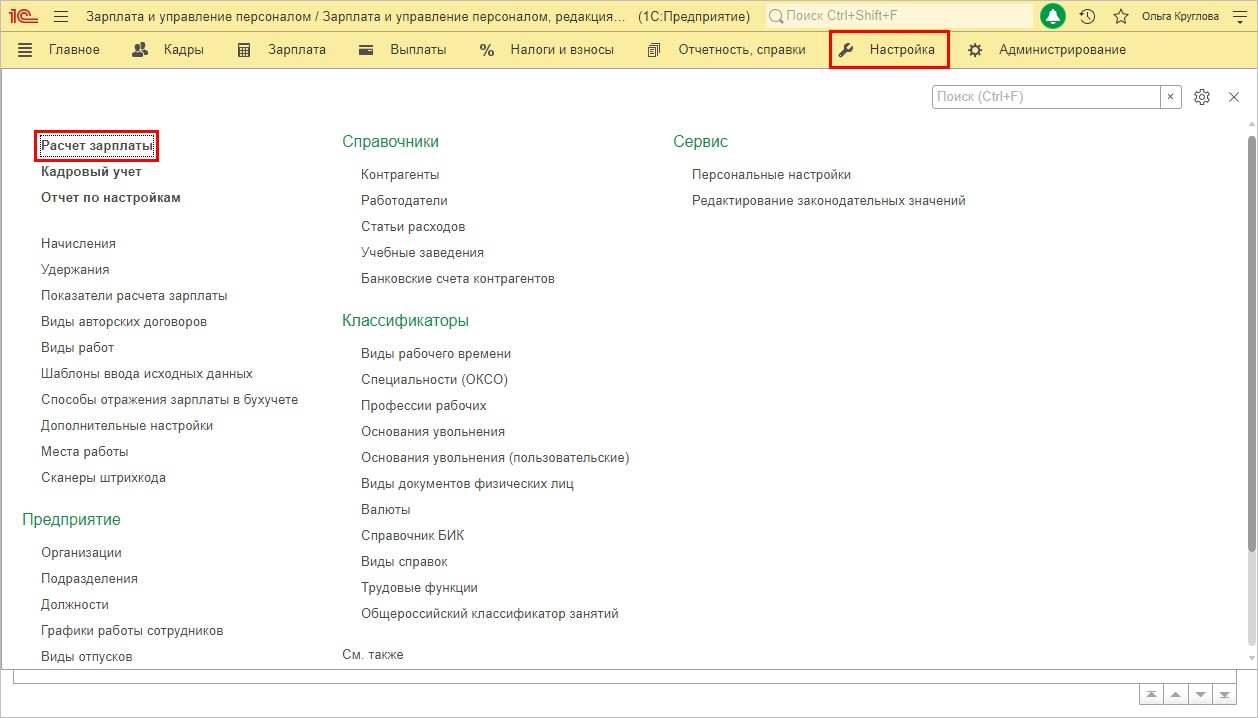

Шаг 1. Перейдите в раздел «Настройка» — «Расчет зарплаты».

Шаг 2. Перейдите по гиперссылке «Настройка состава начислений и удержаний». В меню «Учет отсутствий» установите галочку «Прогулы и неявки».

Эта настройка активизирует функционал программы по вводу документов, фиксирующих отсутствие сотрудника.

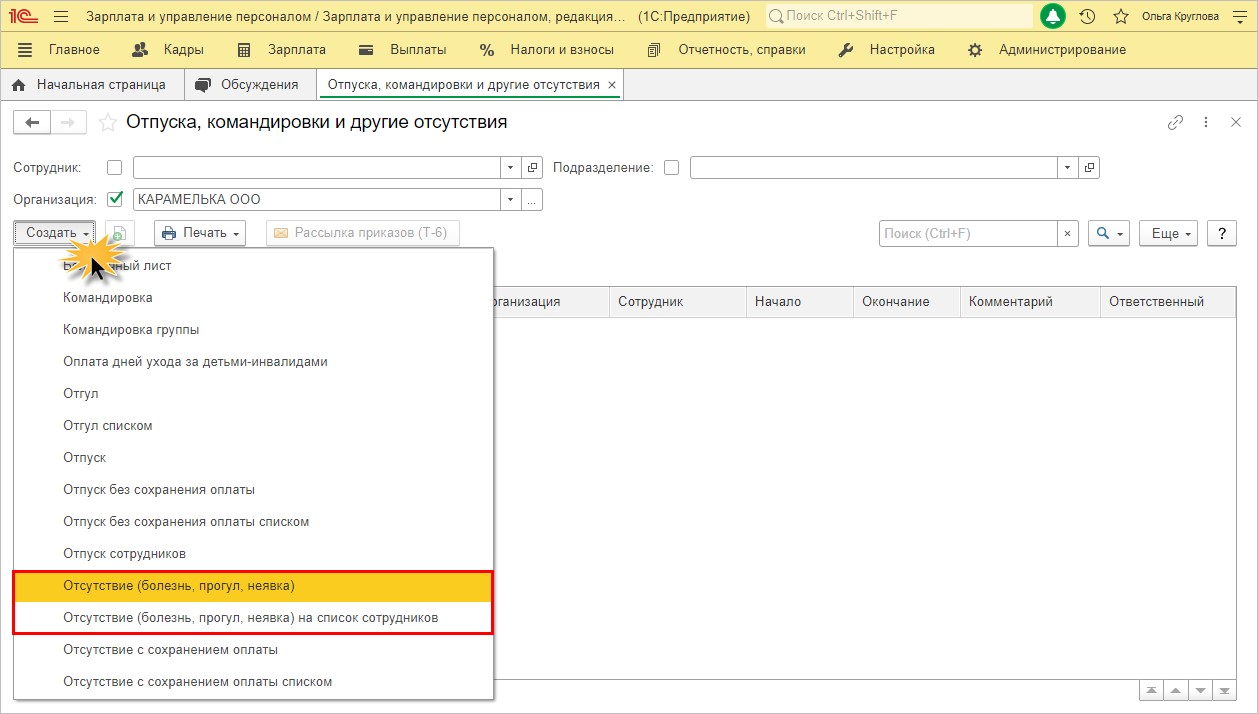

Шаг 3. Перейдите в раздел «Кадры» — журнал «Все отсутствия сотрудников» и нажмите «Создать».

Отсутствие можно отразить как по одному сотруднику, так и по списку.

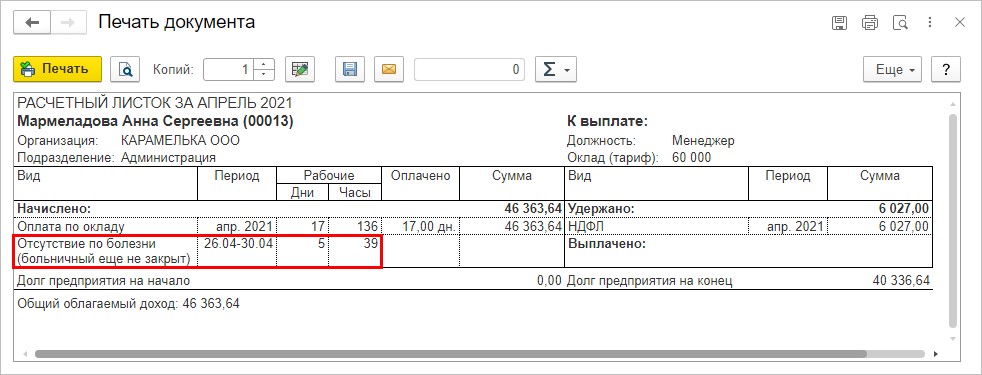

Рассмотрим на примере сотрудника ООО «Карамелька» Мармеладовой Анны Сергеевны. В апреле месяце она заболела и не вышла на работу с 26.04.2021 г. Отразим кадровым приказом ее отсутствие в апреле с 26-го по 30-е число.

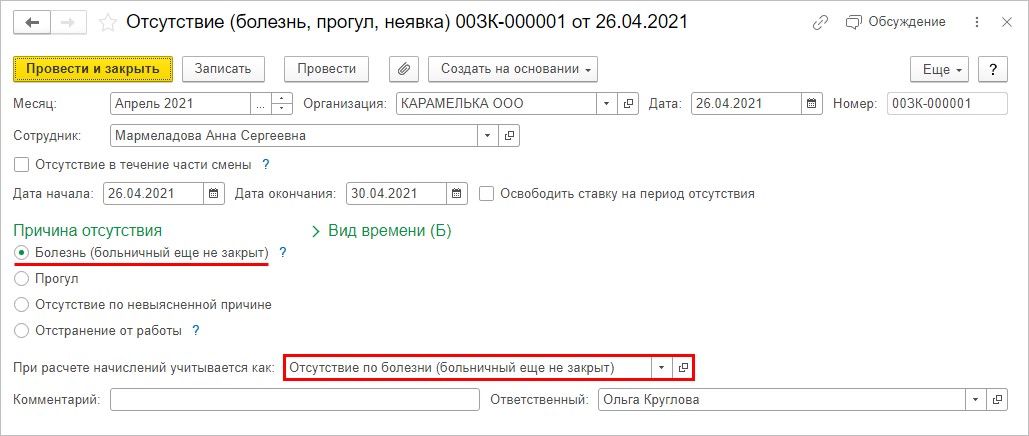

Шаг 4. Заполните данные, указав:

- ФИО отсутствующего сотрудника;

- период отсутствия;

- причину отсутствия — «Болезни (больничный еще не закрыт.

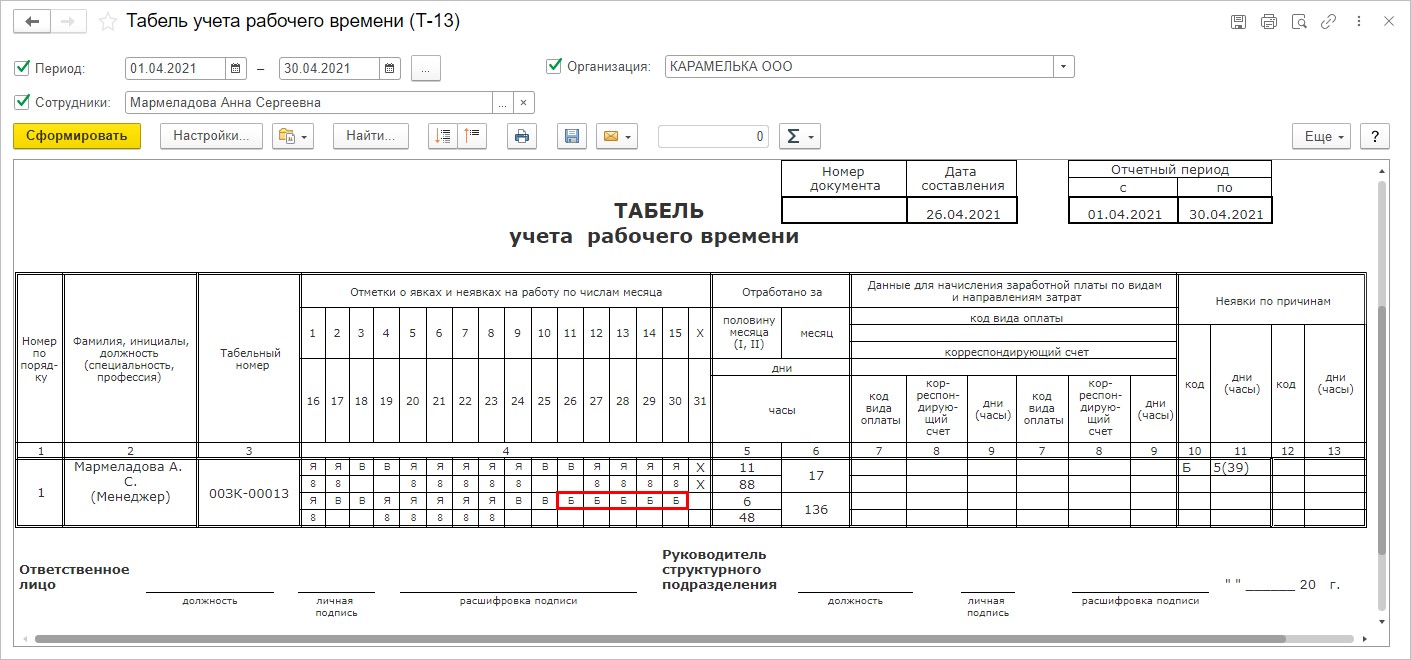

В результате проведения документа, у сотрудника в табеле учета рабочего времени устанавливается обозначение — «Б».

Таким образом, при начислении заработной платы за апрель, дни отсутствия сотрудника Мармеладовой А.С. будут учтены при расчете.

После предоставления и ввода больничного, его даты перекроют даты отраженного невыхода.

Отражение невыходов в 1С: Бухгалтерии предприятия ред. 3.0

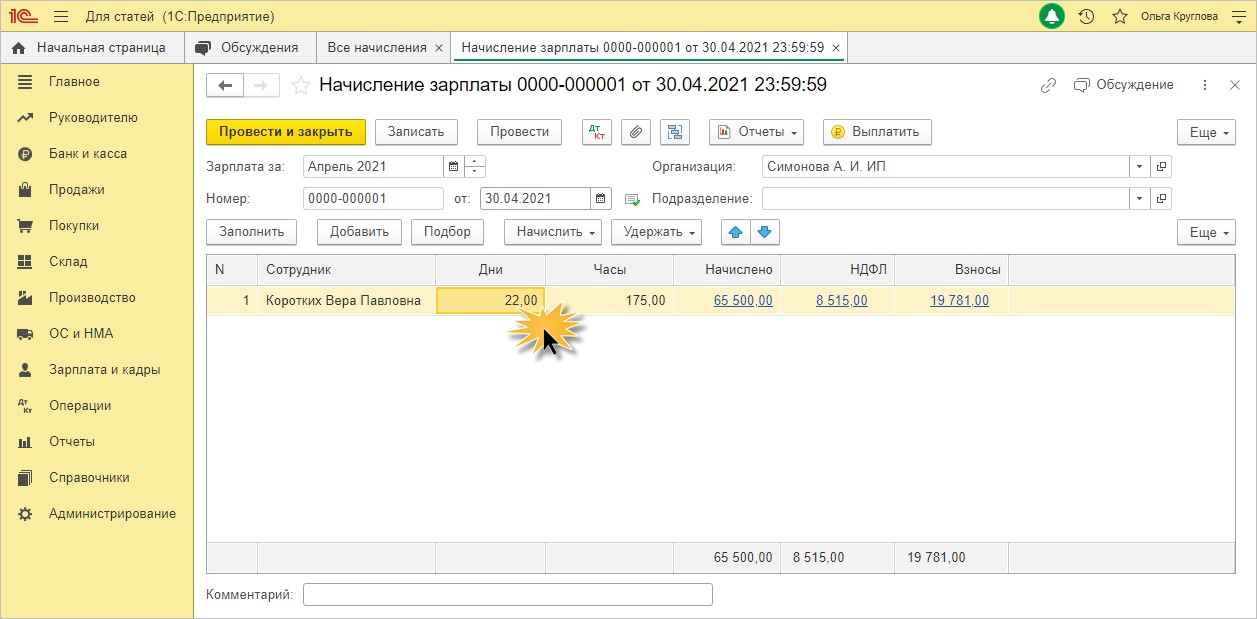

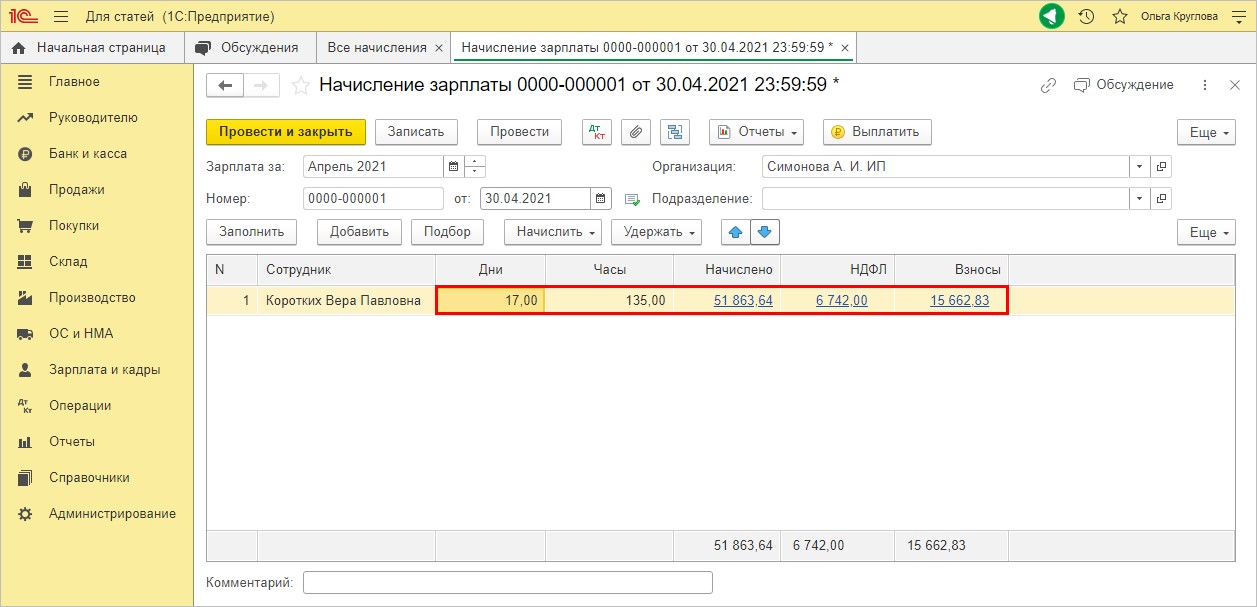

Рассмотрим еще один аналогичный пример: сотрудник Коротких В.П. отработала неполный месяц (17 дней из 22 рабочих), т.к. вышла на больничный, но он пока не закрыт и не предоставлен.

В отличие от программы 1С: ЗУП, в 1С: Бухгалтерии отражение данного факта не автоматизировано.

Для отражения невыхода можно также воспользоваться двумя способами.

Первый вариант: измените вручную количество фактически отработанных дней сотрудника в документе «Начисление заработной платы».

После этого действия программа автоматически пересчитает его заработную плату за установленный период.

Соответственно, изменится сумма исчисленного НДФЛ и страховых взносов.

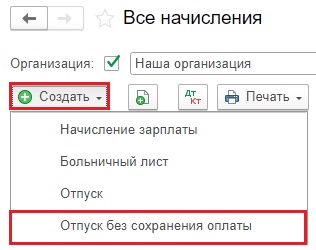

2 вариант: создайте документ «Отпуск без сохранения зарплаты», введите в нем необходимые даты отсутствия сотрудника.

В этом случае при начислении зарплаты программа сама рассчитает сколько дней сотрудник работал до болезни.

Однако и в том, и в другом варианте, когда сотрудник принесет листок нетрудоспособности, придется вернуться и ввести «Больничный».

При этом введенный ранее «Отпуск без сохранения заработной платы» нужно будет удалить.

Для месяцев из 30 дней — это 404,33 руб. (12 130 руб. / 30 дней), для месяцев из 31 дня — 391,29 руб. (12 130 руб. / 31 день). Сотруднику с неполным рабочим днем или неделей минимальное пособие считайте пропорционально продолжительности его рабочего времени. Так, для работника, занятого 4 часа в день вместо 8, минимальное дневное пособие за день болезни в апреле составит 202,17 руб. (404,33 руб. / 8 ч x 4 ч).

В остальных случаях расчет пособия остается прежним.

- Если работник оформил листок нетрудоспособности, в том числе в связи с коронавирусом, предупредите его о недопустимости работы в этот период. Пособие призвано возместить утраченный заработок, когда работник не может трудиться (ст. 183 ТК РФ, ч. 1 ст. 1.3 Закона № 255-ФЗ от 29.12.2006), а значит, не может быть одновременной выплаты пособия по временной нетрудоспособности и зарплаты. Если работник продолжает трудится и получать зарплату, пособие за счет ФСС РФ будет признано излишне выплаченным. Это подтверждается судебной практикой (см., например, Определение Верховного Суда РФ № 303-КГ17-10708 от 22.08.2017, Постановление Арбитражного суда Дальневосточного округа № Ф03-969/2017 от 10.04.2017).

- Если сотруднику с диагнозом Covid-19 не требуется госпитализация, медучреждение выдаст постановление об обязательной самоизоляции. Если состояние здоровья сотрудника позволяет, вы можете договориться, чтобы он продолжил работать удаленно. В таком случае больничный оформлять необязательно. Заключите дополнительное соглашение и на его основании издайте приказ о переводе на дистанционную работу. При этом уровень оплаты труда не меняется (информация Минтруда РФ от 23.03.2020).

- По контактировавшим сотрудникам передайте информацию в Роспотребнадзор (Письмо Роспотребнадзора от 10.03.2020 № 02/3853-2020-27). Обратите внимание: к работнику должны домой приехать медработники и выдать постановление об изоляции. Если этого не случилось, работник должен сам обратиться в медорганизацию, сообщить, что он контактировал с больным коронавирусом, и сдать тест на коронавирус.

- Определите, будет ли контактировавший сотрудник оформлять больничный или сможет продолжить работу удаленно. По больничному с кодом «03» —карантин — рассчитайте и оплатите пособие за все дни больничного за счет ФСС, если он не совпадает с отпуском или простоем (ч. 6 ст. 6 Закона от 29.12.2006 № 255-ФЗ).

Если сотрудник готов продолжить работать из дома, сохраните заработную плату в обычном размере. Когда профиль деятельности не позволяет трудиться дистанционно, можно на период самоизоляции оформить простой по независящим от работодателя причинам или по соглашению с работником предоставить ему ежегодный отпуск или отпуск за свой счет.

- Если ваш регион уже присоединился к проекту прямых выплат, подайте в ФСС реестры по листкам нетрудоспособности на заболевших и контактных сотрудников, а также на сведения о работающих людях в возрасте 65+.

Как вести учет расходов на тесты по коронавирусу

К прочим расходам, связанным с производством и реализацией, относятся расходы на обеспечение нормальных условий труда и мер по технике безопасности. Сюда включены затраты на дезинфекцию помещений и приобретение приборов, лабораторного оборудования, спецодежды и других средств защиты, не указанных в пп. 3 п. 1 ст. 254 НК РФ, для выполнения санитарно-эпидемиологических требований органов власти в связи с распространением новой коронавирусной инфекции (пп. 7 п. 1 ст. 264 НК РФ).

Расходы на проведение анализа на коронавирус на платной основе организация вправе учесть в составе прочих расходов (пп. 7 п. 1 ст. 264 НК РФ) или других расходов, связанных с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ).

Затраты на покупку медицинских изделий для диагностики и лечения коронавирусной инфекции следует включать в состав прочих расходов согласно пп. 48.12 п. 1 ст. 264 НК РФ, утв. Федеральным законом от 22.04.2020 № 121-ФЗ. Перечень таких изделий утвержден Постановлением Правительства РФ от 21.05.2020 № 714. В налоговом учете их не амортизируйте (пп. 11 п. 2 ст. 256 НК РФ). Эта норма распространяется на правоотношения, возникшие с 01.01.2020.

Читайте также: