Удерживается ли подоходный налог с больничного листа в 2020 году рб

Опубликовано: 01.05.2024

Любой представитель персонала может оказаться временно нетрудоспособным вследствие заболевания или ухода за нездоровым членом семьи. В этот период, оформленный специальным документом – листком нетрудоспособности – сотрудник не выполняет свои непосредственные обязанности, но все же получает деньги в определенных законом размерах.

- Нужно ли удерживать с этих средств НДФЛ?

- Как это отражается в бухгалтерских документах предприятия?

- Из каких именно средств формируется этот налоговый платеж?

Узнаете из статьи.

Что говорят Минздрав и Налоговый Кодекс РФ

Законодательное регулирование вопросов компенсации по поводу нахождения на больничном происходит в двух направлениях.

- Вопросы, касающиеся выписки документа о временной нетрудоспособности и предоставления его в кадровый отдел предприятия для получения законных выплат осуществляются согласно приказу Министерства здравоохранения РФ №1345 от 21 декабря 2012 года.

- Вопросы, связанные с налогообложением при выплате компенсаций по нетрудоспособности сотрудников, решаются в соответствии с нормами ст. 217 Налогового Кодекса РФ.

В тексте Налогового кодекса четко прописана норма налогообложения временно нетрудоспособных сотрудников, получающих компенсационные выплаты: со всех сумм, полученных в качестве таковых, должны быть удержаны предусмотренные законодательством налоги (п. 1 ст. 217 НК РФ). Причина такого решения в том, что компенсация временной невозможности трудиться, в отличие от других государственных выплат, приравнивается к заработной плате.

ИСКЛЮЧЕНИЕ! Налогообложению не будет подвержен лишь один тип больничного листа – выданный в связи с беременностью и родами либо с усыновлением малыша.

Чьи суммы подлежат налогообложению

По общему правилу средства на оплату больничного, предъявившему его сотруднику, берутся из двух источников:

- первые три дня нетрудоспособности оплачиваются за счет самого работодателя;

- остальной срок больничного финансово компенсирует фонд обязательного медицинского страхования.

В предусмотренном законом порядке бухгалтерия насчитывает работнику положенную к выплате сумму, складывающуюся из денег работодателя и ФФОМС. Прежде чем выписать сумму к начислению на руки, налоговый агент, то есть работодатель, отминусовывает от этой суммы положенные 13% подоходного налога.

После этого работодателем в Фонд медицинского страхования подается заявление о возмещении выплаты средств по больничному листу, для чего предусмотрена специальная форма 4-ФСС.

Прямые выплаты больничных в отдельных регионах

С 2012 года в некоторых областях Российской Федерации действует пилотный проект, согласно которому можно избежать «переадресации» денежных средств, выплачивая «соцстраховскую» часть денег работнику напрямую, а не через работодателя. Он действует на основании постановления Правительства РФ от 21.04.2011 г. № 294. Цель данного проекта:

- более эффективное распределение денег из бюджета;

- защита интересов сотрудников от возможных злоупотреблений работодателя;

- избежание мошенничества;

- максимальное исключение ошибочных расчетов.

Перечень регионов, участвующих в пилотном проекте, приведен на официальном сайте Фонда социального страхования.

Налогообложение «прямых» выплат по нетрудоспособности происходит с некоторыми нюансами:

- первые три дня больничного оплачивает работодатель, соответственно, удерживая НДФЛ с компенсации только за эти дни нетрудоспособности;

- остальное время болезни или ухода за членом семьи компенсирует ФСС, выступая налоговым агентом по отношению к сотруднику, получающему выплаты, то есть перечисляя предусмотренные законом 13% в налоговые органы до того, как средства будут выплачены.

Как рассчитать сумму НДФЛ с больничного

Итак, по средствам, выплаченным в счет любого больничного листа, кроме как по беременности, необходимо удержать НДФЛ в обычном порядке, точно так же, как это происходит при начислении заработной платы. Ставка подоходного налога в 2017 году не изменилась и по прежнему составляет привычные предпринимателям и работникам 13%. Принцип расчета также остается тем же.

ОБРАТИТЕ ВНИМАНИЕ! Кроме подоходного налога, с доходов граждан, работающих в рамках трудового договора, удерживаются взносы социального страхования: в ПФР, ФФОМС. «Больничных» выплат удержание соцвзносов не касается.

Пример расчета НДФЛ с компенсации временной нетрудоспособности

Сотрудница ООО «Лорелея» Наталья Леваневская попала в больницу в связи с острым аппендицитом и находилась на лечении в течение 14 дней. Среднедневной заработок Н. Леваневской, вычисленный бухгалтером, составляет 1456 тыс. руб. в мес. Таким образом, на основании данных листка нетрудоспособности, предоставленного сотрудницей, ей положена компенсация в сумме 14 х 1456 = 20 384 руб. Эти деньги ей начислены вместе с заработной платой за этот месяц. Организация должна удержать с этой суммы НДФЛ, размер которого составит 20 384 х 13% = 2649 руб. 92 коп. Таким образом, к выплате по листку нетрудоспособности для Н. Леваневской предназначена сумма 20 384 – 2650 = 17 734 рубля.

Если бы ООО «Лорелея» принадлежало к юрисдикции одного из «пилотных» регионов, например, Ярославской области, расчет выглядел бы немного иначе. За счет средств ООО «Лорелея» выздоровевшая сотрудница получила бы компенсацию только за первые три дня болезни, то есть 1456 х 3 = 4395 руб. НДФЛ предприятие удержит только с этих средств: 4395 х 13% = 571 руб. Таким образом, в дополнение к заработной плате Н. Леваневская получит 4395 – 571 = 3 824 рубля.

Остальные средства (за 11 дней нетрудоспособности) ей перечислит ФСС, он же выступит и налоговым агентом по подоходному налогу с них.

11 х 1456 = 16 016 руб. – полная сумма, причитающаяся по больничному листку.

16 016 х 13% = 2082 руб. – размер НДФЛ.

16 016 – 2082 = 13 934 руб. – к выдаче Н. Леваневской.

При этом работодатель не ответственен за перечисление налоговых средств по адресу, то есть в ИНФС, его полномочия и обязанности ограничиваются только суммой в 571 руб. за первые три нерабочих дня.

Сроки перечисления НДФЛ по больничному

Вплоть до недавнего времени (до начала 2016 года) платить подоходный налог следовало в обозначенные сроки:

- до дня, когда средства будут перечислены на счет лица, предоставившего больничный листок;

- в некоторых ситуациях (например, когда деньги выплачиваются из выручки) – не позже дня, следующего после получения дохода.

2 мая 2015 года был принят Федеральный Закон № 113, изменивший этот порядок. Теперь перечисление НДФЛ не привязано к дню фактических выплат, значение имеют календарные даты. Фискальные органы должны получить налоговый платеж по НДФЛ до конца месяца, в который была произведена выплата компенсации (ст. 226 НК РФ).

Особенности отражения информации в справке НДФЛ-2

В настоящее время (в 2017 году) действует форма справки о доходах физлиц, которую утвердил приказ ФНС № ММВ-7-11/485 от 30.10.2015 г. Несмотря на то, что чаще всего «больничная» компенсация выплачивается одновременно с заработной платой, в документации будут указаны разные цифры:

- для зарплаты (графа под кодом 2000) – последний день месяца ее начисления;

- для компенсации (графа под кодом 2300) – день ее начисления.

Например, в октябре 2016 года работник болел 5 дней, с 25 по 29 октября. Часть зарплаты за октябрь вместе с пособием по болезни ему выплатили 10 ноября. В справке НДФЛ будут значиться 2 разные даты, потому что доход по зарплате законодательно считается полученным в ноябре, а доход по больничному листу – в октябре, хотя деньги на руки придут в один и тот же день.

Бухгалтерские проводки

Средства организации, составляющие пособие по больничному, начисляются по дебету 20 «Основное производство», кредиту 70 «Расчет с персоналом по оплате труда». За счет средств ФСС деньги назначаются по дебету 69-1 «Расчеты с ФСС», кредит 70. Удержание НДФЛ производится по дебету 70, кредиту 68 «Расчеты по налогам и сборам». И, наконец, выплата пособия на руки уже без суммы налога идет по дебету 70, кредиту 50 «Касса».

Любой представитель персонала может оказаться временно нетрудоспособным вследствие заболевания или ухода за нездоровым членом семьи. В этот период, оформленный специальным документом – листком нетрудоспособности – сотрудник не выполняет свои непосредственные обязанности, но все же получает деньги в определенных законом размерах.

- Нужно ли удерживать с этих средств НДФЛ?

- Как это отражается в бухгалтерских документах предприятия?

- Из каких именно средств формируется этот налоговый платеж?

Узнаете из статьи.

Что говорят Минздрав и Налоговый Кодекс РФ

Законодательное регулирование вопросов компенсации по поводу нахождения на больничном происходит в двух направлениях.

- Вопросы, касающиеся выписки документа о временной нетрудоспособности и предоставления его в кадровый отдел предприятия для получения законных выплат осуществляются согласно приказу Министерства здравоохранения РФ №1345 от 21 декабря 2012 года.

- Вопросы, связанные с налогообложением при выплате компенсаций по нетрудоспособности сотрудников, решаются в соответствии с нормами ст. 217 Налогового Кодекса РФ.

В тексте Налогового кодекса четко прописана норма налогообложения временно нетрудоспособных сотрудников, получающих компенсационные выплаты: со всех сумм, полученных в качестве таковых, должны быть удержаны предусмотренные законодательством налоги (п. 1 ст. 217 НК РФ). Причина такого решения в том, что компенсация временной невозможности трудиться, в отличие от других государственных выплат, приравнивается к заработной плате.

ИСКЛЮЧЕНИЕ! Налогообложению не будет подвержен лишь один тип больничного листа – выданный в связи с беременностью и родами либо с усыновлением малыша.

Все ли больничные отражаются в 2-НДФЛ

Вся доходность работника облагается подоходным налогом. В Налоговом кодексе РФ указано, отражаются ли больничные в 2-НДФЛ, — да, пособие по временной нетрудоспособности является доходом служащего независимо от источника выплат (п. 1 ст. 217 НК РФ). Перечисления по больничному указываются в справке о доходности физического лица.

Но есть и исключения. В том же п. 1 ст. 217 НК РФ и в письме Минфина РФ №03-04-06/8-118 от 18.04.2012 разъясняется, входит ли больничный в справку 2-НДФЛ, — в документе отражают только выплаты по временной нетрудоспособности. Декретные и детские пособия не облагаются налогом на доходы физических лиц и не включаются в справку.

С 14 декабря работать с больничными нужно по-новому! Правила изменил Приказ Минздрава №925н от 01.09.2020.

Эксперты КонсультантПлюс подготовили обзор поправок и новую инструкцию. Используйте ее бесплатно.

Чьи суммы подлежат налогообложению

По общему правилу средства на оплату больничного, предъявившему его сотруднику, берутся из двух источников:

- первые три дня нетрудоспособности оплачиваются за счет самого работодателя;

- остальной срок больничного финансово компенсирует фонд обязательного медицинского страхования.

В предусмотренном законом порядке бухгалтерия насчитывает работнику положенную к выплате сумму, складывающуюся из денег работодателя и ФФОМС. Прежде чем выписать сумму к начислению на руки, налоговый агент, то есть работодатель, отминусовывает от этой суммы положенные 13% подоходного налога.

После этого работодателем в Фонд медицинского страхования подается заявление о возмещении выплаты средств по больничному листу, для чего предусмотрена специальная форма 4-ФСС.

Прямые выплаты больничных в отдельных регионах

С 2012 года в некоторых областях Российской Федерации действует пилотный проект, согласно которому можно избежать «переадресации» денежных средств, выплачивая «соцстраховскую» часть денег работнику напрямую, а не через работодателя. Он действует на основании постановления Правительства РФ от 21.04.2011 г. № 294. Цель данного проекта:

- более эффективное распределение денег из бюджета;

- защита интересов сотрудников от возможных злоупотреблений работодателя;

- избежание мошенничества;

- максимальное исключение ошибочных расчетов.

Перечень регионов, участвующих в пилотном проекте, приведен на официальном сайте Фонда социального страхования.

Налогообложение «прямых» выплат по нетрудоспособности происходит с некоторыми нюансами:

- первые три дня больничного оплачивает работодатель, соответственно, удерживая НДФЛ с компенсации только за эти дни нетрудоспособности;

- остальное время болезни или ухода за членом семьи компенсирует ФСС, выступая налоговым агентом по отношению к сотруднику, получающему выплаты, то есть перечисляя предусмотренные законом 13% в налоговые органы до того, как средства будут выплачены.

Источник выплат

При исчислении подоходного налога с сумм пособий по временной нетрудоспособности источник выплат роли не играет. Социальная выплата облагается полностью, за некоторым исключением (декретные, отпуска по уходу за детьми и т. д.). То есть сумма, выплачиваемая за счет работодателя, облагается по общим правилам, как и сумма, выплачиваемая за счет ФСС.

Как рассчитать сумму НДФЛ с больничного

Итак, по средствам, выплаченным в счет любого больничного листа, кроме как по беременности, необходимо удержать НДФЛ в обычном порядке, точно так же, как это происходит при начислении заработной платы. Ставка подоходного налога в 2021 году не изменилась и по прежнему составляет привычные предпринимателям и работникам 13%. Принцип расчета также остается тем же.

ОБРАТИТЕ ВНИМАНИЕ! Кроме подоходного налога, с доходов граждан, работающих в рамках трудового договора, удерживаются взносы социального страхования: в ПФР, ФФОМС. «Больничных» выплат удержание соцвзносов не касается.

Пример расчета НДФЛ с компенсации временной нетрудоспособности

Сотрудница ООО «Лорелея» Наталья Леваневская попала в больницу в связи с острым аппендицитом и находилась на лечении в течение 14 дней. Среднедневной заработок Н. Леваневской, вычисленный бухгалтером, составляет 1456 тыс. руб. в мес. Таким образом, на основании данных листка нетрудоспособности, предоставленного сотрудницей, ей положена компенсация в сумме 14 х 1456 = 20 384 руб. Эти деньги ей начислены вместе с заработной платой за этот месяц. Организация должна удержать с этой суммы НДФЛ, размер которого составит 20 384 х 13% = 2649 руб. 92 коп. Таким образом, к выплате по листку нетрудоспособности для Н. Леваневской предназначена сумма 20 384 – 2650 = 17 734 рубля.

Если бы ООО «Лорелея» принадлежало к юрисдикции одного из «пилотных» регионов, например, Ярославской области, расчет выглядел бы немного иначе. За счет средств ООО «Лорелея» выздоровевшая сотрудница получила бы компенсацию только за первые три дня болезни, то есть 1456 х 3 = 4395 руб. НДФЛ предприятие удержит только с этих средств: 4395 х 13% = 571 руб. Таким образом, в дополнение к заработной плате Н. Леваневская получит 4395 – 571 = 3 824 рубля.

Остальные средства (за 11 дней нетрудоспособности) ей перечислит ФСС, он же выступит и налоговым агентом по подоходному налогу с них.

11 х 1456 = 16 016 руб. – полная сумма, причитающаяся по больничному листку.

16 016 х 13% = 2082 руб. – размер НДФЛ.

16 016 – 2082 = 13 934 руб. – к выдаче Н. Леваневской.

При этом работодатель не ответственен за перечисление налоговых средств по адресу, то есть в ИНФС, его полномочия и обязанности ограничиваются только суммой в 571 руб. за первые три нерабочих дня.

Законодательное регулирование

Подоходный налог – сбор, который удерживается с оплаты работы граждан и выплачивается в пользу государства. Для резидентом России размер налоговой ставки составляет 13%, если нет такого статуса – 30%.

Удерживать НДФЛ необходимо со следующих видов доходов:

- заработная плата;

- премия;

- больничное пособие;

- трудовая компенсация.

Правила, касающиеся вопроса подоходного налога, регламентируются следующими законодательными актами:

- ст. 217 НК РФ содержит перечень доходов, подлежащих налогообложению;

- ст. 255 ТК РФ определяет для граждан социальные гарантии на получение выплаты по листу нетрудоспособности;

- приказ Минздрава РФ №624 регулирует порядок оформления и выдачи больничных;

- закон федерального значения 255-ФЗ определяет порядок оформления больничных по беременности и родам, а также правила начислений декретных пособий.

ВНИМАНИЕ! НДФЛ удерживается не со всех пособий по больничному листу.

Сроки перечисления НДФЛ по больничному

Вплоть до недавнего времени (до начала 2021 года) платить подоходный налог следовало в обозначенные сроки:

- до дня, когда средства будут перечислены на счет лица, предоставившего больничный листок;

- в некоторых ситуациях (например, когда деньги выплачиваются из выручки) – не позже дня, следующего после получения дохода.

2 мая 2015 года был принят Федеральный Закон № 113, изменивший этот порядок. Теперь перечисление НДФЛ не привязано к дню фактических выплат, значение имеют календарные даты. Фискальные органы должны получить налоговый платеж по НДФЛ до конца месяца, в который была произведена выплата компенсации (ст. 226 НК РФ).

Как отразить в 6-НДФЛ больничный лист

Какие есть особенности при внесении данных по пособиям? Ставка по налогу в общем случае составляет 13%, как и для зарплаты. В разделе 1 суммы заработной платы и пособий можно объединять.

Основное отличие заключается в дате перечисления налога. При выплате пособия налоговый платеж направляется в бюджет не позднее последнего рабочего дня месяца, в котором она произведена. В случае зарплаты НДФЛ уплачивается не позднее следующего дня после выплаты.

Даты в разделе 2 при учете больничных будут заполняться так:

- дата фактического получения пособия работником — день выплаты средств;

- дата удержания НДФЛ агентами — день выплаты средств;

- дата перечисления налога — последний день месяца, в котором сотрудник получил пособие; если последний день месяца — выходной, крайний срок перечисления НДФЛ — первый рабочий день следующего месяца.

Таким образом, чаще всего в разделе 2 пособия отражаются отдельно от зарплаты. Исключение — ситуация, когда зарплата выдается в предпоследний день месяца.

Особенности отражения информации в справке НДФЛ-2

В настоящее время (в 2021 году) действует форма справки о доходах физлиц, которую утвердил приказ ФНС № ММВ-7-11/485 от 30.10.2015 г. Несмотря на то, что чаще всего «больничная» компенсация выплачивается одновременно с заработной платой, в документации будут указаны разные цифры:

- для зарплаты (графа под кодом 2000) – последний день месяца ее начисления;

- для компенсации (графа под кодом 2300) – день ее начисления.

Например, в октябре 2021 года работник болел 5 дней, с 25 по 29 октября. Часть зарплаты за октябрь вместе с пособием по болезни ему выплатили 10 ноября. В справке НДФЛ будут значиться 2 разные даты, потому что доход по зарплате законодательно считается полученным в ноябре, а доход по больничному листу – в октябре, хотя деньги на руки придут в один и тот же день.

Зачем нужна справка 2-НДФЛ?

Справка нужна налоговым агентам, физическим лицам, ИП, пенсионерам и другим категориям по разным причинам.

Налоговым агентам документ нужен как подтверждение исполнения обязательств по удержанию и перечислению НДФЛ в налоговые органы за персонал, который числится в штате.

Физическим лицам, официально трудоустроенным в РФ, справка нужна в качестве подтверждения дохода при оформлении банковского кредита, пособий, пенсии, расчете отпусков и больничных листов.

Индивидуальному предпринимателю 2-НДФЛ требуется в тех же ситуациях, что физическому лицу. Подтвердить доходы ИП может с помощью декларации 3-НДФЛ, в которой не учитывается НДС.

Пенсионерам документ нужен для оформления займов, получения субсидий. Справку выдают только тем, кто получает выплаты из НПФ.

Где её могут потребовать?

Распространенные ситуации, когда нужна справка 2-НДФЛ:

- оформление ипотечного и других кредитов в банке;

- увольнение сотрудника (справку может запросить новый работодатель);

- получение вычетов в налоговой службе;

- трудоустройство (информация из справки нужна бухгалтеру для оценки налоговых вычетов сотрудника);

- оформление пособий в органах социальной защиты;

- оформление детей в школу и детские сады (получение льгот в виде бесплатного питания и др.);

- получение визы и гражданства;

- судебные разбирательства, касающиеся трудовых споров;

- оформление декрета (выплата пособий по уходу за детьми).

Когда 2-НДФЛ не требуется?

Справка требуется в большинстве случаев в качестве подтверждения уровня дохода гражданина РФ, за исключением таких ситуаций:

- за указанный период не было доходов;

- не требуются налоговые вычеты;

- первое трудоустройство;

- оформление на новое место работы с первого дня нового года.

Сколько действует справка?

Срок действия документа зависит от требований запрашивающей инстанции. Сама по себе справка 2-НДФЛ не имеет ограничений по срокам действия, поскольку отражает данные за определенный период, и они не меняются со временем. Остается вопрос, насколько актуальны сведения для конкретной организации.

Информация о заработной плате, начисленной сотруднику в минувшем году, а также об уплаченных налогах из 2-НДФЛ переносится в 3-НДФЛ для получения налоговых вычетов. В таком случае действие справки составляет 3 года.

Бухгалтер на предприятии должен уложиться в период, предусмотренный для декларационной кампании.

Банки самостоятельно определяют срок действия 2-НДФЛ. Часто требуют отражение данных об актуальной платежеспособности, поэтому документ должен быть выдан не более 1 месяца назад.

Для получения визы консульские представительства запрашивают справку о доходах без установленных сроков выдачи, но опытные туристы рекомендуют представлять документ, оформленный не более 1 месяца назад.

Согласно инструкции 1/1, листок нетрудоспособности в Беларуси могут получить лица, за которых уплачиваются страховые взносы ФСЗН или которые уплачивают взносы сами:

- лица, выполняющие работу по трудовым договорам, контракту, по гражданско-правовым договорам;

- индивидуальные предприниматели, ремесленники, адвокаты, нотариусы;

- государственные служащие;

- зарегистрированные безработными в период выполнения общественных работ.

Особенности оформления с учетом нововведений 2019 года

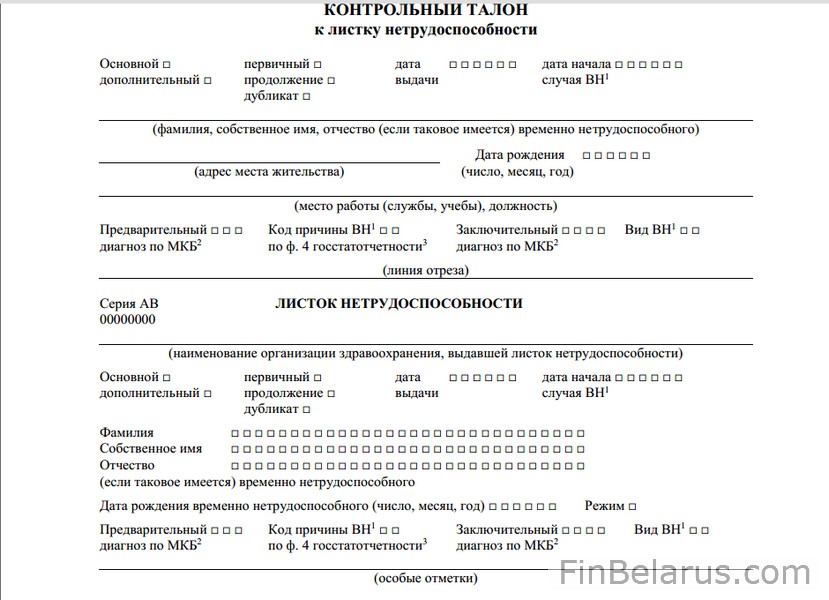

Согласно новой Инструкции 1/1 от 04.01.2018 г., которая начала действовать с 31.01.2019 г. изменилась форма больничных листов. Бланки старого образца продолжают действовать до полного их использования, но изменилось их заполнение.

- В форме старого образца с 31.01.2019 г. не заполняется графа «Место работы». В новых бланках эта графа отсутствует. Графа «Место работы» теперь заполняется в контрольном талоне к Листу.

Если «Место работы» в старом бланке будет заполнено, нарушением это не считается, и больничный лист принимается к расчету.

- Допускается отсутствие «Кодов диагноза», так как эти коды не влияют на порядок расчета.

- В старом образце «Вид нетрудоспособности» заполняется прописью, а в новых — кодируется.

Коды и их расшифровку можно просмотреть в Инструкции No1/1 от 04.01.2018 г. п.50.7. - По новым правилам, исправления обязательно заверяются подписью врача, личной печатью врача и печатью медицинского учреждения «Для листков нетрудоспособности и справок». Допускается не более 2-х исправлений в одном бланке.

У кого есть права на пособие по нетрудоспособности?

Пособие назначается со дня возникновения права на него, но не позднее 6 месяцев со дня возникновения права. Датой возникновения принято считать день, с которого лицо освобождено от работы или деятельности.

Если листок будет представлен для оплаты по истечении 6 месяцев, то он будет принят как оправдательный факт невыполнения работы, но оплачиваться не будет.

Выдачу Листков осуществляют медицинские учреждения с непрерывным сроком не более:

- общие заболевания или травмы – не более чем на 120 дней;

- по детским заболеваниям до 14 лет – 7 дней;

- туберкулез – не более чем на 180 дней;

- инвалидам – до 60 дней непрерывно.

У индивидуального предпринимателя и других лиц, самостоятельно уплачивающих обязательные взносы в ФСЗН, право определяется по 2-м моментам.

- В году постановки на учет в ФСЗН право возникает, если до заболевания обязательные взносы в ФСЗН уплачены не менее чем за 30 календарных дней.

- В текущем календарном году:

— если страховые взносы уплачены не менее чем за 183 календарных дня отчетного года;

— за весь период со дня постановки на учет до окончания отчетного периода.

Согласно разъяснениям Фонда социальной защиты, при определении права на пособие учитывается факт уплаты взносов за работника на день наступления нетрудоспособности. Допускается перерыв в уплате взносов не более 6 месяцев.

Сотрудник устроился на работу 01.04.2019 г. Период заболевания у него начался 25.04.2019 г. С предыдущего места работы уволился 20.12.2018 г. (менее 6 месяцев назад). Из ФСЗН пришла справка о подтверждении уплаты предыдущим нанимателем страховых взносов за работника за весь период работы. У сотрудника есть право.

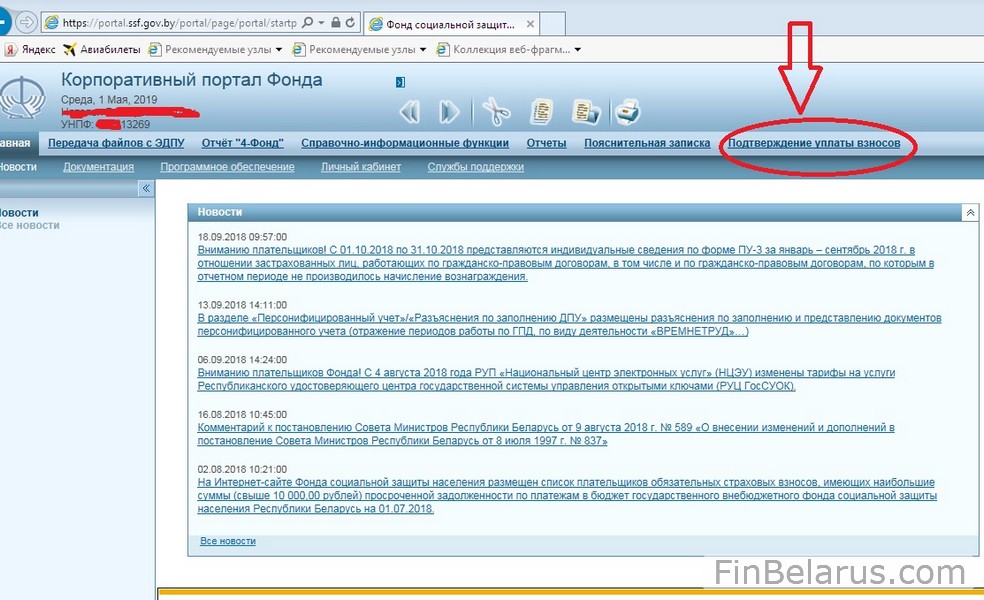

Для получения подтверждения факта уплаты взносов за работника другим нанимателем необходимо обратиться в ФСЗН. Получить справку можно двумя способами:

1) При наличии атрибутивного сертификата ФСЗН через корпоративный портал.

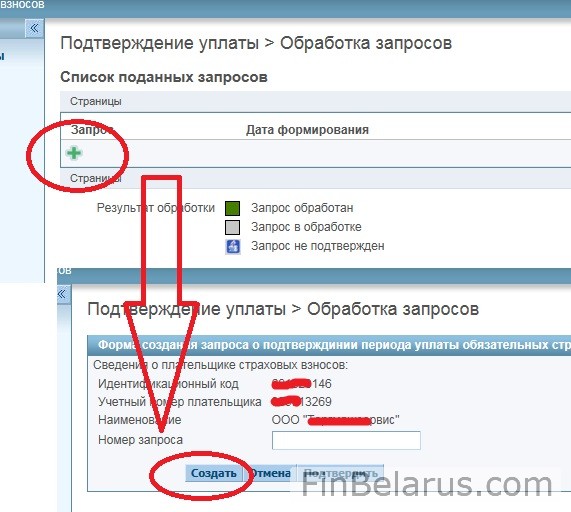

После авторизации на главной странице выбираем вкладку «Подтверждение уплаты взносов».

Далее в открывшемся окне нажимаем на зеленый плюс «Запрос», вводим номер запроса и нажимаем «Создать». Появится окно «Сохранить изменения», отвечаем «Да».

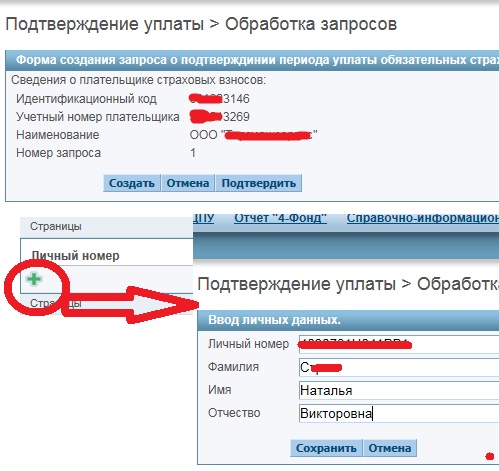

Далее нажимаем на зеленый плюс и заполняем данные работника, по которому нужно получить подтверждения уплаты взносов.

Сохраняем данные и нажимаем «Подтвердить». Ваш запрос отправлен на обработку.

Кстати, пока не забыл. В Беларуси очень мало сайтов и телеграм-каналов, посвященных Финансам. Наш канал @FinBel в числе.

Мы публикуем интересные материалы про все, что связано с деньгами в Беларуси: инвестиции, недвижимость, бизнес, ИП, налоги и немного бухгалтерии, финансовые лайфхаки. Все статьи основаны на личном опыте авторов.

Подписывайтесь, чтобы потом не искать - @FinBel

2) Если электронного ключа нет, то запрос подается письменно в ваш отдел ФСЗН. В запросе обязательно должна быть личная подпись руководителя или лица, который уполномочен подписывать обращения.

Порядок начисления и расчет оплаты

Начисление начинается с расчета среднедневного заработка за последние 6 месяцев, которые предшествовали периоду заболевания. Для этого берут сумму всех доходов (кроме единовременных выплат) за последние 6 месяцев и делят на количество календарных дней в этом периоде.

- трудового и социального отпуска;

- дни болезни;

- простоя не по вине работника;

- освобождения от работы в случаях, предусмотренных законодательством.

Далее определяется размер пособия в зависимости от вида заболевания:

по уходу за больным ребенком в возрасте до 14 лет;

по уходу за ребенком-инвалидом в возрасте до 18 лет;

по уходу за ребенком в возрасте до 3-х лет или ребенком-инвалидом в случае болезни лица, фактически осуществляющего уход;

и другим случаям, предусмотренным п.18 Положения 569 от 28.06.2013 г.

нарушения предписанного врачом режима;

наступление нетрудоспособности в период прогула без уважительных причин.

по беременности и родам, право на которые возникло в течение 30 календарных дней после увольнения

Размер пособия рассчитывают по формуле: среднедневной заработок х число календарных дней болени х соответствующий процент.

Приведем пример. Период болезни с 01.04.2019 г. по 10.04.2019 г. В предшествующем периоде у работника был трудовой отпуск с 01.12.2018 г. по 14.12.2018 г. Расчет среднего заработка будет следующим:

| Месяц для расчета | Заработок | Число календарных дней в месяце | Исключение |

| Март, 2019 г. | 330,00 | 31 | |

| Февраль, 2019 г. | 330,00 | 28 | |

| Январь, 2019 г. | 330,00 | 31 | |

| Декабрь, 2018 г. | 305,00 | 31 | 14 календарных дней – трудовой отпуск |

| Ноябрь, 2018 г. | 305,00 | 30 | |

| Октябрь, 2018 г. | 305,00 | 31 | |

| ИТОГО | 1905,00 | 182 | 14 |

Среднедневной заработок составит 1905,00 : (182-14) = 11,34 руб.

Если заболевание общее, то первые 12 календарных дней оплачивается в размере 80% и 100% за последующие дни.

В нашем примере период заболевания — 10 дней. Оплата составит: 11,34 руб.*10 дней*80% = 90,72 руб.

Если срок больничного листа составил 15 дней, то расчет будет следующий:

| Среднедневной заработок | Количество календарных дней | Размер | Сумма к выплате |

| 11,34 руб. | 12 дней | 80% | 11,34*12*80% = 108,86 руб. |

| 11,34 руб. | 3 дней | 100% | 11,34*3*100% = 34,02 руб. |

| ИТОГО | 15 дней | 108,86+34,02 = 142,88 руб. |

Кто назначает и оплачивает пособие?

Всем работникам, которые работают по трудовым договорам, контрактам и гражданско-правовым договорам, пособия назначает и выплачивает их работодатель:

- юридическое лицо любой формы собственности;

- индивидуальные предприниматели;

- нотариусы, адвокаты.

Выплата производится за счет средств ФСЗН. Но Фонд в этих случаях не перечисляет выплату, а наниматель выплачивает самостоятельно. Выплаченная сумма принимается плательщиком в зачет при уплате обязательных страховых взносов.

Если у работодателя недостаточно средств для выплаты, то финансирование производится Фондом.

Индивидуальным предпринимателям и другим лица, самостоятельно уплачивающим обязательные страховые взносы, а также работающие по гражданско-правовым договорам у физических лиц пособия начисляются в ФСЗН по месту регистрации. По согласованию, сумма к оплате либо принимается к зачету в счет будущих платежей, либо выплачивается плательщику.

Лица, которые самостоятельно уплачивают обязательные страховые взносы и одновременно состоят в трудовых отношениях с юридическими лицами или индивидуальным предпринимателем, а также работающие по гражданско-правовым договорам имеют право получать пособие и в Фонде, и по каждому месту работы.

Законодательством предусмотрено, что одному и тому же лицу не может быть назначено более одного пособия по каждому месту работы.

Если оплата больничного листа была завышена, то работник обязан добровольно внести разницу. Если он отказывается, то комиссия по назначению пособия может принять решение на ежемесячное удержание излишне выплаченной суммы до полного погашения. Удержания не должны превышать 20% от суммы пособий за месяц.

Срок оплаты

Пособие должно быть назначено в течение 10 дней с момента предоставления больничного листа. Если работодателю нужно запросить дополнительные данные для расчета пособия, то в течение 1 месяца.

Выплата производится одновременно с выплатой заработной платы в установленные сроки.

Существует множество моментов в порядке оформления, назначения, расчетов и выплаты пособия, и рассмотреть их все в одной статье не представляется возможным. Если Вас интересует конкретный вопрос, не затронутый в статье, задавайте в комментариях. Я либо поясню, либо напишу отдельную заметку.

С уважением, автор Наталья.

Извините, отвечать на вопросы в у Натальи временно нету возможности. Но вам с радостью поможет Simona, задавайте вопросы в комментариях.

Кто оплачивает период временной нетрудоспособности

Первые три дня отпуска оплату листка нетрудоспособности выполняет организация (работодатель). Все последующее время болезни оплачивается за счет ФСС, из финансовых резервов, формируемых за счет страховых отчислений с дохода работника.

Это актуально для всех типов пособий по нетрудоспособности, за исключением декрета, отпуска по уходу за близким родственником и по уходу за ребенком до полутора лет. Перечисленные периоды полностью оплачиваются за счет средств ФСС.

Установленный порядок начисления и срок выплаты обязывает компании оформлять сотрудникам пособие по болезни в десятидневный период и переводить им денежные средства в ближайший день выдачи заработной платы. Исключение составляет декретное пособие, которое подлежит оплате до момента ухода женщины на официальный отдых по БиР.

Нужно ли платить НДФЛ с больничного листа

По общим правилам налогообложения НДФЛ с пособий по временной нетрудоспособности перечисляется в обязательном порядке. Это актуально в случаях:

- заболевания или восстановления после полученной травмы; ;

- пребывания на карантине;

- официальных отгулов, оформляемых на один-два дня при посещении стоматологии, в целях донорства, для разового приема у доктора и т.д.

Исключением являются два вида больничных, которые не облагаются НДФЛ:

- бюллетень нетрудоспособности по беременности и родам;

- декрет, оформляемый при усыновлении ребенка до года.

ВАЖНО! При оформлении таких больничных налоги не взимаются только с основных сумм, положенных работникам согласно их среднему заработку и страховому стажу. Все средства, начисляемые работодателем сверх установленного размера по собственной инициативе, подлежат налогообложению в стандартном порядке.

Порядок удержания НДФЛ с больничного

Размер ставки НДФЛ составляет 13% от пособия по болезни. Формула расчета:

Налогообложение доходов физического лица происходит непосредственно перед выплатой ему денежных средств. В зависимости от способа оформления временной нетрудоспособности удержание производится работодателем, если больничный оформлялся по месту трудоустройства, или Фондом социального страхования, если оформление происходило через «Пилотный проект» напрямую из ФСС.

Особенности уплаты подоходного налога при выплате из ФСС

Компенсация с четвертого дня оплачивается из резервов Фонда социального страхования, формируемых в процессе трудовой деятельности плательщика. Однако фактически деньги выплачивает работодатель: ФСС просто переводит финансы на счет организации, затем полученная сумма выплачивается гражданину за вычетом налога.

Исключение – регионы, в которых запущен «Пилотный проект». Его функции позволяют гражданам получать пособие напрямую через ФСС, и эта же организация занимается перечислением НДФЛ.

Пример расчета

Расчет сумм налога производится в несколько этапов:

- Определение размера пособия с использованием формулы: Среднедневной заработок за два года * Коэффициент стажа * Количество дней болезни.

- Определение размера налогового сбора: Сумма оплаты больничного * Ставка.

Пример расчета на следующих условиях:

- ежемесячный заработок – 30 тыс. руб.;

- срок временной нетрудоспособности – 10 суток;

- коэффициент стажа – 0,8 (используется при наличии общего страхового стажа от 5 до 8 лет).

Соответственно налоги с больничного будут составлять:

- 30 000 * 24 / 730 (дни за два года) * 0,8 * 10 = 7 тыс. 890 руб. – начисленное пособие.

- 7 890 * 13% = 1 тыс. 25 руб. – итоговый размер НДФЛ.

Срок удержания

При оформлении выплаты напрямую через ФСС по «Пилотному проекту» метод удержания аналогичен описанному. Фонд перечисляет денежные средства на счета налоговой инспекции также до окончания текущего месяца.

Как отразить удержание НДФЛ в бухгалтерском учете

Бухгалтеры отражают информацию о количестве удержанных средств по подоходному налогу с выплаченных пособий в квартальном финансовом отчете по форме 6-НДФЛ. То есть, в течение года составляется четыре таких отчета. В документе указывается общая сумма средств, удержанных с работников организации за расчетный период.

При заполнении формы необходимо уделить внимание строкам:

- 020 – отражается общая сумма доходов работников;

- 025 и 030 – отдельно указывается объем дивидендов и налоговых вычетов;

- 040 – сумма подоходного налога;

- 110 и 120 – дата удержания и выплаты налога соответственно.

Важно понимать, что указание неверных или неточных данных считается нарушением налогового законодательства. В качестве меры ответственности за некорректное заполнение форм 6-НДФЛ и 2-НДФЛ (оформляется лично для сотрудников) применяется штраф в размере 500 рублей.

Действующий юрист по Трудовому праву, руководитель отдела кадров. Стаж работы более 10 лет.

Президент подписал Указ «О налогообложении», которым устанавливаются новые ставки некоторых налогов и акцизов, а также размеры налоговых вычетов и доходов, освобождаемых от подоходного налога. О том, что изменится для физических лиц, в материале 1prof.by.

Стандартный налоговый вычет для физических лиц в 2020 году в Беларуси

Налоговый вычет – сумма, которая не облагается подоходным налогом.

Согласно Указу «О налогообложении» стандартный налоговый вычет при определенном уровне дохода в 2020 году будет составлять 117 рублей в месяц, если доход в общей сумме не превышает 709 рублей в месяц (ранее – 110 и 665 рублей соответственно).

Что это значит на практике?

Если ваша итоговая сумма в расчетном листке ниже или равна 709 рублям, то в данной ситуации бухгалтер будет применять стандартный вычет на работника.

Предположим, что есть работник Василий, у которого нет детей, а за месяц труда по основному месту работы ему начислено 700 рублей. В таком случае для расчета подоходного налога нужно от начисленной суммы (700 рублей) отнять стандартный налоговый вычет, который теперь составляет 117 рублей, а затем умножить итог на 13 %. В результате подоходный налог составит 75 рублей 79 копеек. Так работает стандартный налоговый вычет на работника.

Важно понимать, что стандартный налоговый вычет предоставляется по основному месту работы. Однако человек может работать у нанимателя и на условиях внешнего совместительства. В таком случае для расчета подоходного налога применяется ставка, действующая в общем порядке в Беларуси. Она составляет 13 %.

Так, если Ивану на работе по совместительству начислено 700 рублей, то для расчета подоходного налога в данном случае необходимо итоговую сумму умножить на 13 %, и подоходный налог Ивана составит 91 рубль. Вот почему размеры стандартный вычетов важны для работников.

Стандартный налоговый вычет на ребенка до 18 лет и/или на каждого иждивенца (дети старше 18 лет, получающие среднее, первое высшее, первое среднее специальное или первое профессионально-техническое образование на дневной форме обучения; инвалиды I или II группы старше 18 лет; несовершеннолетние, над которыми установлена опека или попечительство; физлица, чьи супруга или супруг находятся в отпуске по уходу за ребенком) в 2020 году составят 34 рубля в месяц на ребенка до 18 лет и/или каждого иждивенца (ранее – 32 рубля).

Стандартный налоговый вычет для вдовы или вдовца, одинокого родителя, приемного родителя, опекуна или попечителя – 65 рублей в месяц на каждого ребенка до 18 лет и/или иждивенца (ранее – 61 рубль).

Стандартный налоговый вычет для родителей, имеющих 2 и более детей до 18 лет или детей-инвалидов до 18 лет – 65 рублей на каждого ребенка в месяц (ранее – 61 рубль).

Стандартный налоговый вычет для инвалидов I и II группы независимо от причин инвалидности, инвалидов с детства, детей-инвалидов в возрасте до 18 лет, ликвидаторов катастрофы на ЧАЭС, участников ВОВ и так далее (полный список содержится в подпункте 1.3 пункта 1 статьи 209 Налогового кодекса) – 165 рублей в месяц (ранее – 155 рублей).

За какие доходы не нужно уплачивать подоходный налог?

Стоимость путевок в санаторно-курортные или оздоровительные организации для детей до 18 лет, которые оплачивает организация или индивидуальный предприниматель – если они в размере 888 рублей на каждого ребенка от каждого источника в течение года (раньше – 833 рубля).

Доходы, полученные в результате дарения, – если они в размере 7003 рубля от всех источников в сумме в течение года (раньше – 6569 рублей).

Доходы, полученные от основного нанимателя и не являющиеся оплатой труда. Например, это могут быть путевки, призы, подарки и другое. Не облагаются они и, если их получат пенсионеры, ранее работавшие у этого нанимателя, – в размере 2115 рублей от каждого источника в течение года (раньше – 1984 рубля).

Доходы, полученные от иных организаций и не являющиеся оплатой труда (призы, подарки и другое) – в размере 140 рублей от каждого источника в течение года (раньше – 131 рубль).

Доходы в виде оплаты страховых услуг (добровольного страхования жизни, пенсии, медицинских расходов), получаемые от нанимателя по основному месту работы, в том числе для пенсионеров, ранее работавших у этого нанимателя, – в размере 3622 рублей от каждого источника в течение года (ранее – 3398 рублей).

Безвозмездная (спонсорская) помощь, а также пожертвования, полученные инвалидами, детьми-сиротами и детьми, оставшимися без попечения родителей, на благотворительный счет в банке – в размере 13 994 рублей в сумме от всех источников в течение года (раньше – 13 128 рублей).

Доходы, получаемые членами профсоюза от профсоюза, – в размере 423 рублей от каждой профсоюзной организации в течение года (ранее – 397 рублей).

Единовременная выплата на оздоровление для работников бюджетных организаций, получаемая один раз в год, освобождена от подоходного налога.

Читайте также:

- Могут ли удержать больничный с аванса

- Какими взносами облагаются больничные листы в 2020

- Доплата страхователя по больничному листу что это

- Сколько сидят на больничном после внематочной беременности

- Сколько можно продлевать больничный лист