Входят ли больничные в справку о доходах для соцзащиты

Опубликовано: 28.04.2024

Чтобы получать от государства материальную (финансовую) помощь, а также всевозможные социальные пособия, выдаваемые для решения различных бытовых задач, гражданин – претендент на получение такой помощи – должен официально считаться малообеспеченным.

Одним из оснований для признания физического лица малоимущим является документальное подтверждение недостаточности имеющегося у него заработка. Соответствующий документ – справка о доходах за нужный период времени – представляется гражданином-заявителем в службу соцзащиты.

В каких случаях оформляется справка о доходах для соцзащиты?

Бланк, который подтверждает официальный заработок гражданина, запрашивается у физического лица службой соцзащиты в следующих типичных ситуациях:

- Назначение гражданину надлежащих пенсионных доплат.

- Оформление целевых субсидий для лиц, отнесенных к категории малообеспеченных.

- Предоставление определенных льгот малоимущим (например, по оплате коммунальных услуг).

- Оформление физлицом социальной финансовой помощи.

- Открытие выплат, связанных с пребыванием в декретном отпуске.

- Назначение нуждающемуся лицу социальных пособий (например, «детских»).

- Прочие ситуации подобного рода, в которых граждане заявители обращаются в службу соцзащиты для оформления соответствующей социальной помощи.

Этот документ понадобится гражданину, чтобы официально доказать свою принадлежность к группе нуждающихся лиц. Кроме того, на основании сведений, указанных в данной справке, выполняется расчет суммы назначаемого пособия. Размер официального дохода физического лица может повлиять на величину оформляемой соцвыплаты.

За какой период предоставляется?

Если гражданин оформляет субсидию, или иную соцвыплату, у него могут потребовать справку о заработке за последние 6 (шесть) месяцев.

Иногда соцзащита просит заявителя подтвердить полученный доход за 3 (три) месяца – это практикуется, если речь идет о получении так называемых «детских» пособий. Документ о зарплате за прошедший трехмесячный интервал может потребоваться службе занятости при определении средней зарплаты для вычисления денежного пособия по безработице. Студенты и пенсионеры, которые считаются социально незащищенными группами, часто подтверждают имеющиеся доходы (стипендии, пенсии) за последний трехмесячный период, запрашивая нужные документы через администрацию своего ВУЗа и ПФР соответственно.

В некоторых случаях требуется справка о получаемых доходах за последние 12 (двенадцать) месяцев.

Так или иначе, документ о заработке физичесого лица может оформляться за любой необходимый промежуток времени. Нужное количество месяцев или конкретные периоды гражданин указывает в заявлении о выдаче справки, адресованном своему работодателю или иному источнику (плательщику) подтверждаемого дохода.

Если просрочить тридцатидневный период представления, оформленную справку могут посчитать недействительной – её нужно будет получать заново, так как в отчетном интервале появится новый последний месяц.

Правила оформления

Чтобы получить документ, подтверждающий доходы за необходимый промежуток времени, гражданин подает заявление соответствующего содержания своему работодателю или иному источнику поступлений.

Работодатель не вправе отклонить эту просьбу, он должен подготовить и предоставить надлежащую справку в трехдневный срок, отсчитываемый с момента получения указанного заявления.

Как правило, справка о заработке выдается заявителю на бумажном носителе (её также можно продублировать в электронном виде, отправив по e-mail). В некоторых ситуациях – по договоренности сторон – документ оформляется исключительно как электронный файл.

Если заявитель доказывает свой заработок за период 2020 года, подтверждающий документ оформляется для него по шаблону 2-НДФЛ.

Если нужно доказать доход физического лица за любой период 2021 года, с 01.01.2021 следует оформлять подтверждающую справку по форме, введенной Приказом ФНС РФ № ЕД-7-11/753@ от 15.10.2020:

- Приложением 1 к указанному Приказу регламентируется новый шаблон отчета 6-НДФЛ, представляемого работодателем.

- Приложением 4 к этому же Приказу устанавливается новая форма подтверждающего документа, выдаваемого работнику заявителю. Данный бланк используется для периодов 2021 года. Иначе говоря, этой справкой доказываются доходы, получаемые физлицом с января 2021 года и далее.

Подробнее о заполнении новой формы 2-НДФЛ читайте в этой статье.

Структура нового подтверждающего документа сильно не изменилась. Как и прежде, справка включает следующие сведения:

- Информация о плательщике (источнике) дохода – работодателе.

- Информация о получателе – работнике.

- Сведения о налогооблагаемых доходах физического лица.

- Сведения о НДФЛ вычетах, предоставленных физлицу.

- Общие размеры начислений и налогов.

Порядок составления подтверждающего документа регламентируется содержанием Приказа ФНС РФ № ЕД-7-11/753@ от 15.10.2020. Если гражданину нужно получить такие справки от нескольких плательщиков дохода, он обращается к каждому из них с надлежащим заявлением.

Выводы

За 2021 год полученные доходы и удержанные налоги для органов соцзащиты подтверждаются новой документальной формой, введенной в соответствии с Приказом ФНС РФ № ЕД-7-11/753@ от 15.10.2020.

Чтобы получить такой бланк, гражданин заявитель подает надлежащий письменный запрос по месту получения выплат, то есть своему работодателю.

За прошедший 2020 год полученные заработки и уплаченные налоги удостоверяются формой 2-НДФЛ, составляемой по ранее действовавшему шаблону. Работодатель должен предоставить заявителю надлежащую справку за необходимый промежуток времени, указанный в соответствующем заявлении.

При назначении детских пособий учитываются следующие доходы:

Выплаты ФСС

- Ежемесячное пособие по уходу за ребенком до 1.5 лет (ФСС)

- Пособие по временной нетрудоспособности

Выплаты органов службы занятости населения

- Выплаты безработным гражданам на период участия их в общественных и временных работах

- Ежемесячное пособие безработным супругам военнослужащих

- Материальная помощь и иные выплаты безработным гражданам

- Пособие по безработице

Доходы от имущества и различных видов деятельности

- Авторское вознаграждение

- Доход от избирательных комиссий

- Доходы от занятий предпринимательской деятельностью

- Доходы от лесопользования

- Доходы от реализации и сдачи в аренду имущества

- Доходы от реализации плодов и продукции личного подсобного хозяйства

- Доходы охотников-любителей

- Доходы по акциям и другие доходы от участия в управлении собственностью организации

- Наследуемые и подаренные денежные средства

- Проценты по банковским вкладам

Заработная плата, стипендия

- Выходное пособие при увольнении

- Гонорар работников СМИ и искусства

- Денежная компенсация за неиспользованный отпуск

- Заработная плата

- Заработная плата по завершению календарного года

- Заработная плата, начисленная преподавателям

- Средний заработок, сохраняемый в случаях, предусмотренных трудовым законодательством

- Стипендия

Пенсионные выплаты

- Дополнительное ежемесячное материальное обеспечение пенсионеров (ДМО)

- Ежемесячная денежная выплата (ЕДВ ПФР)

- Компенсационная выплата по уходу (ПФР)

- Пенсия

- Пенсия за выслугу лет

- Федеральная социальная доплата (ФСД)

Пособия, компенсации, социальные выплаты ОСЗН

- Денежные выплаты, предоставленные в качестве МСП по оплате жилого помещения и коммунальных услуг

- Денежные выплаты, предоставленные в качестве МСП по оплате жилого помещения и коммунальных услуг (по начислениям)

- Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности

- Ежегодная денежная выплата на детей в возрасте до 6 лет

- Ежемесячная денежная выплата (на оплату жилья, отопления, освещения)

- Ежемесячная денежная выплата на детей в возрасте от 6 лет

- Ежемесячная компенсация по уходу за ребенком до 3 лет

- Ежемесячное пособие на обеспечение питанием беременных женщин

- Ежемесячное пособие на обеспечение питанием детей в возрасте до 3-х лет

- Ежемесячное пособие на обеспечение питанием кормящих женщин

- Ежемесячное пособие на ребенка до 16 (18) лет (Не учитывают при назначении 290 руб.)

- Ежемесячное пособие на третьего и последующих рожденных детей в возрасте от года до шестнадцати лет

- Ежемесячное пособие по уходу за ребенком до 1.5 лет

- Ежемесячное пособие по уходу за ребенком до 1.5 лет (ЧАЭС)

- Ежемесячное пособие по уходу за ребенком от 1.5 до 3х лет (ЧАЭС)

- Ежемесячное пособие при рождении третьего и последующих детей до достижения ребенком возраста трех лет

- Компенсации на оплату жилого помещения и коммунальных услуг, выплачиваемые отдельным категориям граждан

- Компенсация части родительской платы за содержание ребенка в образовательных учреждениях

- Пособие по беременности и родам (для детских)

- Субсидия на оплату ЖКУ

- Единовременное пособие в случае смерти (гибели) Героя Социалистического Труда или полного кавалера ордена Трудовой Славы, Героя Советского Союза, Героя РФ, полного кавалера ордена Славы

- Ежемесячная денежная компенсация расходов на автомобильное топливо из расчета 100 литров высокооктанового бензина в месяц в соответствии с действующими рыночными ценами на топливо

- Дополнительное вознаграждение за выслугу лет в зоне радиоактивного загрязнения

- Единовременное пособие беременной жене военнослужащего, проходящего военную службу по призыву

- Ежемесячное пособие жене военнослужащего, проходящего военную службу по призыву

- Ежегодная денежная выплата гражданам, награжденным нагрудным знаком «Почетный донор России» или нагрудным знаком «Почетный донор СССР»

- Ежемесячная денежная компенсация в возмещение вреда здоровью военнослужащим, гражданам, призванным на военные сборы, и членам их семей, пенсионное обеспечение которых осуществляется Пенсионным фондом Российской Федерации (142 пост.)

- Ежемесячная денежная компенсация в возмещение вреда, причиненного здоровью

- Ежемесячная денежная компенсация в зависимости от времени проживания

- Ежемесячная денежная компенсация на питание ребенка

- Ежемесячная денежная компенсация на приобретение продовольственных товаров

- Ежемесячная денежная компенсация работающим и занимающимся предпринимательской деятельностью

- Ежемесячная компенсация за потерю кормильца - участника ликвидации последствий аварии

- Ежемесячная компенсация на питание с молочной кухни для детей до 3-х лет

- Ежемесячное дополнительное пособие зарегистрированным в установленном порядке безработным

- Ежемесячное пособие детям военнослужащих и сотрудников некоторых федеральных органов исполнительной власти, погибших (умерших), пропавших без вести при исполнении обязанностей военной службы (служебных обязанностей) (475 пост.)

- Оплата дополнительного оплачиваемого отпуска

Прочие доходы

- Алименты, получаемые членами семьи

- Государственная социальная помощь

- Денежное довольствие

- Денежные средства иных лиц, направленные на оплату обучения, предоставленные на безвозмездной основе

- Денежные средства, выделяемые опекуну на содержание подопечного

- Денежные средства, выплачиваемые на содержание ребенка

- Денежные эквиваленты полученных членами семьи льгот и социальных гарантий

- Дотация на общественное питание

- Другие доходы

- Единовременное пособие при увольнении с военной службы

- Ежемесячная компенсация неработающим женам работников ОВД

- Ежемесячное пожизненное содержание судей, вышедших в отставку

- Ежемесячные страховые выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

- Компенсационные выплаты

- Компенсация за исполнение государственных или общественных обязанностей

- Компенсация на питание

- Материальная помощь, оказываемая работодателями своим работникам

- Надбавки и доплаты ко всем видам социальных выплат

- Оплата работ по договорам, заключаемым в соответствии с гражданским законодательством РФ

- Самостоятельно задекларированные доходы

- Социальные выплаты из бюджетов разных уровней

При назначении детских пособий не учитываются следующие виды доходов:

Любой представитель персонала может оказаться временно нетрудоспособным вследствие заболевания или ухода за нездоровым членом семьи. В этот период, оформленный специальным документом – листком нетрудоспособности – сотрудник не выполняет свои непосредственные обязанности, но все же получает деньги в определенных законом размерах.

- Нужно ли удерживать с этих средств НДФЛ?

- Как это отражается в бухгалтерских документах предприятия?

- Из каких именно средств формируется этот налоговый платеж?

Узнаете из статьи.

Что говорят Минздрав и Налоговый Кодекс РФ

Законодательное регулирование вопросов компенсации по поводу нахождения на больничном происходит в двух направлениях.

- Вопросы, касающиеся выписки документа о временной нетрудоспособности и предоставления его в кадровый отдел предприятия для получения законных выплат осуществляются согласно приказу Министерства здравоохранения РФ №1345 от 21 декабря 2012 года.

- Вопросы, связанные с налогообложением при выплате компенсаций по нетрудоспособности сотрудников, решаются в соответствии с нормами ст. 217 Налогового Кодекса РФ.

В тексте Налогового кодекса четко прописана норма налогообложения временно нетрудоспособных сотрудников, получающих компенсационные выплаты: со всех сумм, полученных в качестве таковых, должны быть удержаны предусмотренные законодательством налоги (п. 1 ст. 217 НК РФ). Причина такого решения в том, что компенсация временной невозможности трудиться, в отличие от других государственных выплат, приравнивается к заработной плате.

ИСКЛЮЧЕНИЕ! Налогообложению не будет подвержен лишь один тип больничного листа – выданный в связи с беременностью и родами либо с усыновлением малыша.

Все ли больничные отражаются в 2-НДФЛ

Вся доходность работника облагается подоходным налогом. В Налоговом кодексе РФ указано, отражаются ли больничные в 2-НДФЛ, — да, пособие по временной нетрудоспособности является доходом служащего независимо от источника выплат (п. 1 ст. 217 НК РФ). Перечисления по больничному указываются в справке о доходности физического лица.

Но есть и исключения. В том же п. 1 ст. 217 НК РФ и в письме Минфина РФ №03-04-06/8-118 от 18.04.2012 разъясняется, входит ли больничный в справку 2-НДФЛ, — в документе отражают только выплаты по временной нетрудоспособности. Декретные и детские пособия не облагаются налогом на доходы физических лиц и не включаются в справку.

С 14 декабря работать с больничными нужно по-новому! Правила изменил Приказ Минздрава №925н от 01.09.2020.

Эксперты КонсультантПлюс подготовили обзор поправок и новую инструкцию. Используйте ее бесплатно.

Чьи суммы подлежат налогообложению

По общему правилу средства на оплату больничного, предъявившему его сотруднику, берутся из двух источников:

- первые три дня нетрудоспособности оплачиваются за счет самого работодателя;

- остальной срок больничного финансово компенсирует фонд обязательного медицинского страхования.

В предусмотренном законом порядке бухгалтерия насчитывает работнику положенную к выплате сумму, складывающуюся из денег работодателя и ФФОМС. Прежде чем выписать сумму к начислению на руки, налоговый агент, то есть работодатель, отминусовывает от этой суммы положенные 13% подоходного налога.

После этого работодателем в Фонд медицинского страхования подается заявление о возмещении выплаты средств по больничному листу, для чего предусмотрена специальная форма 4-ФСС.

Прямые выплаты больничных в отдельных регионах

С 2012 года в некоторых областях Российской Федерации действует пилотный проект, согласно которому можно избежать «переадресации» денежных средств, выплачивая «соцстраховскую» часть денег работнику напрямую, а не через работодателя. Он действует на основании постановления Правительства РФ от 21.04.2011 г. № 294. Цель данного проекта:

- более эффективное распределение денег из бюджета;

- защита интересов сотрудников от возможных злоупотреблений работодателя;

- избежание мошенничества;

- максимальное исключение ошибочных расчетов.

Перечень регионов, участвующих в пилотном проекте, приведен на официальном сайте Фонда социального страхования.

Налогообложение «прямых» выплат по нетрудоспособности происходит с некоторыми нюансами:

- первые три дня больничного оплачивает работодатель, соответственно, удерживая НДФЛ с компенсации только за эти дни нетрудоспособности;

- остальное время болезни или ухода за членом семьи компенсирует ФСС, выступая налоговым агентом по отношению к сотруднику, получающему выплаты, то есть перечисляя предусмотренные законом 13% в налоговые органы до того, как средства будут выплачены.

Источник выплат

При исчислении подоходного налога с сумм пособий по временной нетрудоспособности источник выплат роли не играет. Социальная выплата облагается полностью, за некоторым исключением (декретные, отпуска по уходу за детьми и т. д.). То есть сумма, выплачиваемая за счет работодателя, облагается по общим правилам, как и сумма, выплачиваемая за счет ФСС.

Как рассчитать сумму НДФЛ с больничного

Итак, по средствам, выплаченным в счет любого больничного листа, кроме как по беременности, необходимо удержать НДФЛ в обычном порядке, точно так же, как это происходит при начислении заработной платы. Ставка подоходного налога в 2021 году не изменилась и по прежнему составляет привычные предпринимателям и работникам 13%. Принцип расчета также остается тем же.

ОБРАТИТЕ ВНИМАНИЕ! Кроме подоходного налога, с доходов граждан, работающих в рамках трудового договора, удерживаются взносы социального страхования: в ПФР, ФФОМС. «Больничных» выплат удержание соцвзносов не касается.

Пример расчета НДФЛ с компенсации временной нетрудоспособности

Сотрудница ООО «Лорелея» Наталья Леваневская попала в больницу в связи с острым аппендицитом и находилась на лечении в течение 14 дней. Среднедневной заработок Н. Леваневской, вычисленный бухгалтером, составляет 1456 тыс. руб. в мес. Таким образом, на основании данных листка нетрудоспособности, предоставленного сотрудницей, ей положена компенсация в сумме 14 х 1456 = 20 384 руб. Эти деньги ей начислены вместе с заработной платой за этот месяц. Организация должна удержать с этой суммы НДФЛ, размер которого составит 20 384 х 13% = 2649 руб. 92 коп. Таким образом, к выплате по листку нетрудоспособности для Н. Леваневской предназначена сумма 20 384 – 2650 = 17 734 рубля.

Если бы ООО «Лорелея» принадлежало к юрисдикции одного из «пилотных» регионов, например, Ярославской области, расчет выглядел бы немного иначе. За счет средств ООО «Лорелея» выздоровевшая сотрудница получила бы компенсацию только за первые три дня болезни, то есть 1456 х 3 = 4395 руб. НДФЛ предприятие удержит только с этих средств: 4395 х 13% = 571 руб. Таким образом, в дополнение к заработной плате Н. Леваневская получит 4395 – 571 = 3 824 рубля.

Остальные средства (за 11 дней нетрудоспособности) ей перечислит ФСС, он же выступит и налоговым агентом по подоходному налогу с них.

11 х 1456 = 16 016 руб. – полная сумма, причитающаяся по больничному листку.

16 016 х 13% = 2082 руб. – размер НДФЛ.

16 016 – 2082 = 13 934 руб. – к выдаче Н. Леваневской.

При этом работодатель не ответственен за перечисление налоговых средств по адресу, то есть в ИНФС, его полномочия и обязанности ограничиваются только суммой в 571 руб. за первые три нерабочих дня.

Законодательное регулирование

Подоходный налог – сбор, который удерживается с оплаты работы граждан и выплачивается в пользу государства. Для резидентом России размер налоговой ставки составляет 13%, если нет такого статуса – 30%.

Удерживать НДФЛ необходимо со следующих видов доходов:

- заработная плата;

- премия;

- больничное пособие;

- трудовая компенсация.

Правила, касающиеся вопроса подоходного налога, регламентируются следующими законодательными актами:

- ст. 217 НК РФ содержит перечень доходов, подлежащих налогообложению;

- ст. 255 ТК РФ определяет для граждан социальные гарантии на получение выплаты по листу нетрудоспособности;

- приказ Минздрава РФ №624 регулирует порядок оформления и выдачи больничных;

- закон федерального значения 255-ФЗ определяет порядок оформления больничных по беременности и родам, а также правила начислений декретных пособий.

ВНИМАНИЕ! НДФЛ удерживается не со всех пособий по больничному листу.

Сроки перечисления НДФЛ по больничному

Вплоть до недавнего времени (до начала 2021 года) платить подоходный налог следовало в обозначенные сроки:

- до дня, когда средства будут перечислены на счет лица, предоставившего больничный листок;

- в некоторых ситуациях (например, когда деньги выплачиваются из выручки) – не позже дня, следующего после получения дохода.

2 мая 2015 года был принят Федеральный Закон № 113, изменивший этот порядок. Теперь перечисление НДФЛ не привязано к дню фактических выплат, значение имеют календарные даты. Фискальные органы должны получить налоговый платеж по НДФЛ до конца месяца, в который была произведена выплата компенсации (ст. 226 НК РФ).

Как отразить в 6-НДФЛ больничный лист

Какие есть особенности при внесении данных по пособиям? Ставка по налогу в общем случае составляет 13%, как и для зарплаты. В разделе 1 суммы заработной платы и пособий можно объединять.

Основное отличие заключается в дате перечисления налога. При выплате пособия налоговый платеж направляется в бюджет не позднее последнего рабочего дня месяца, в котором она произведена. В случае зарплаты НДФЛ уплачивается не позднее следующего дня после выплаты.

Даты в разделе 2 при учете больничных будут заполняться так:

- дата фактического получения пособия работником — день выплаты средств;

- дата удержания НДФЛ агентами — день выплаты средств;

- дата перечисления налога — последний день месяца, в котором сотрудник получил пособие; если последний день месяца — выходной, крайний срок перечисления НДФЛ — первый рабочий день следующего месяца.

Таким образом, чаще всего в разделе 2 пособия отражаются отдельно от зарплаты. Исключение — ситуация, когда зарплата выдается в предпоследний день месяца.

Особенности отражения информации в справке НДФЛ-2

В настоящее время (в 2021 году) действует форма справки о доходах физлиц, которую утвердил приказ ФНС № ММВ-7-11/485 от 30.10.2015 г. Несмотря на то, что чаще всего «больничная» компенсация выплачивается одновременно с заработной платой, в документации будут указаны разные цифры:

- для зарплаты (графа под кодом 2000) – последний день месяца ее начисления;

- для компенсации (графа под кодом 2300) – день ее начисления.

Например, в октябре 2021 года работник болел 5 дней, с 25 по 29 октября. Часть зарплаты за октябрь вместе с пособием по болезни ему выплатили 10 ноября. В справке НДФЛ будут значиться 2 разные даты, потому что доход по зарплате законодательно считается полученным в ноябре, а доход по больничному листу – в октябре, хотя деньги на руки придут в один и тот же день.

Зачем нужна справка 2-НДФЛ?

Справка нужна налоговым агентам, физическим лицам, ИП, пенсионерам и другим категориям по разным причинам.

Налоговым агентам документ нужен как подтверждение исполнения обязательств по удержанию и перечислению НДФЛ в налоговые органы за персонал, который числится в штате.

Физическим лицам, официально трудоустроенным в РФ, справка нужна в качестве подтверждения дохода при оформлении банковского кредита, пособий, пенсии, расчете отпусков и больничных листов.

Индивидуальному предпринимателю 2-НДФЛ требуется в тех же ситуациях, что физическому лицу. Подтвердить доходы ИП может с помощью декларации 3-НДФЛ, в которой не учитывается НДС.

Пенсионерам документ нужен для оформления займов, получения субсидий. Справку выдают только тем, кто получает выплаты из НПФ.

Где её могут потребовать?

Распространенные ситуации, когда нужна справка 2-НДФЛ:

- оформление ипотечного и других кредитов в банке;

- увольнение сотрудника (справку может запросить новый работодатель);

- получение вычетов в налоговой службе;

- трудоустройство (информация из справки нужна бухгалтеру для оценки налоговых вычетов сотрудника);

- оформление пособий в органах социальной защиты;

- оформление детей в школу и детские сады (получение льгот в виде бесплатного питания и др.);

- получение визы и гражданства;

- судебные разбирательства, касающиеся трудовых споров;

- оформление декрета (выплата пособий по уходу за детьми).

Когда 2-НДФЛ не требуется?

Справка требуется в большинстве случаев в качестве подтверждения уровня дохода гражданина РФ, за исключением таких ситуаций:

- за указанный период не было доходов;

- не требуются налоговые вычеты;

- первое трудоустройство;

- оформление на новое место работы с первого дня нового года.

Сколько действует справка?

Срок действия документа зависит от требований запрашивающей инстанции. Сама по себе справка 2-НДФЛ не имеет ограничений по срокам действия, поскольку отражает данные за определенный период, и они не меняются со временем. Остается вопрос, насколько актуальны сведения для конкретной организации.

Информация о заработной плате, начисленной сотруднику в минувшем году, а также об уплаченных налогах из 2-НДФЛ переносится в 3-НДФЛ для получения налоговых вычетов. В таком случае действие справки составляет 3 года.

Бухгалтер на предприятии должен уложиться в период, предусмотренный для декларационной кампании.

Банки самостоятельно определяют срок действия 2-НДФЛ. Часто требуют отражение данных об актуальной платежеспособности, поэтому документ должен быть выдан не более 1 месяца назад.

Для получения визы консульские представительства запрашивают справку о доходах без установленных сроков выдачи, но опытные туристы рекомендуют представлять документ, оформленный не более 1 месяца назад.

Выплаты на детей от 3 до 7 лет

Рассмотрим некоторые особенности, связанные с подачей заявления на ежемесячные выплаты на детей от 3 до 7 лет. Пользователи Интернет задаются вопросами о сроках оформления, подсчёте доходов и иными. Мы расскажем об ряде нюансов, которые видятся не очень очевидными.

О составе семьи

Выплата назначается по заявлению одного из родителей. Т.е., совместное заявление не требуется. Второй родитель учитывается при подсчёте размера дохода семьи, об этом ниже. При определении состава семьи имеет значение регистрация брака. Т.е., брак должен быть зарегистрирован в ЗАГС и выдано соответствующее свидетельство. Дабы определить доход, СЗ учитывает официального супруг(-а). В этом вопросе есть ряд нюансов, с которыми можно ознакомиться в одной из наших статей.

При отсутствии официального мужа (жены), такая семья считается неполной. Это не может являться основанием для отказа в выплате. Также в состав семьи входят несовершеннолетние дети.

Дети от разных браков

Случается так, что граждане, регистрируя брак, уже имеют ребёнка. В этом случае уместно сказать о том, какой статус будет у детей. Допустим, у каждого из супругов есть ребёнок от предыдущих браков. Тут развитие ситуации может быть в двух направлениях:

- усыновление (удочерение) ребёнка супруга(-и)

- просто регистрация брака без каких-либо других действий

Следовательно, основным моментом является регистрация брака между супругами. Если предыдущий брак, например, не расторгнут, состав семьи будет совсем иной. Органы, отвечающие за назначение выплаты, проверяют данные, указанные заявителем, на основании сведений ЗАГС. Делается это в системе СМЭВ, посредством межведомственного электронного взаимодействия.

Возвращаясь к детям от предыдущих браков, нужно отметить следующее. При отсутствии на федеральном уровне, подобные нормы существуют в субъектах.

В Москве действует постановление Правительства столицы. Оно определяет очередность детей при назначении одного из пособий. Так, дети, рождённые или усыновлённые матерью считаются по дате рождения (усыновления). Число браков и отцов таких детей значения не имеет. Дети мужчины же считаются по дате рождения лишь после заключения брака с этой женщиной. Дети мужчины от предыдущих браков, рождённые до этого момента, не учитываются. Почему это имеет значение? Дело в размере дохода.

Расчёт дохода для ежемесячных выплат на детей

Какие доходы учитываются при назначении выплаты от 3 до 7?

Список учитываемых доходов довольно обширен. В него вошли:

Какие доходы не учитываются?

Не учитываются доходы безработных, но только официально зарегистрированных в качестве таковых на момент подачи заявления. Речь идёт, соответственно, про пособие по безработице. Это же должно бы относиться и к иному доходу, но вопрос является спорным. Часть органов, ответственных за выплату, отказывает безработным, не показавшим доход за 2019 год. Судебная практика по этому вопросу ещё не сформирована.

Не учитывается и сама выплата на детей от 3 до 7 лет, полученная семьёй до этого. Не идут в подсчёт также единовременные выплаты в связи с ЧС и террактами.

Об алиментах

Данное нововведение значительно упростит оформление выплат россиянам. Это важно, поскольку часто возникает вопрос о том, как алименты указывать и считать. Вскоре этим займутся ответственные органы без участия заявителей. Получение сведений в автоматическом режиме планируется начать с 01.11.2020 г.

Об обязанности говорит и тот факт, что если алименты не определены (нет соглашения или решения суда), в суд может обратиться уже опека. На это указывает часть третья упомянутой статьи 80.

Государственный орган, ответственный за назначение выплаты, знаем об этом и, в случае непредставления заявителем соглашения или решения, может отказать. С наступлением 01.11.2020 г. в этом отношении ничего не изменится. Если в ФССП будут отсутствовать сведения о взыскании алиментов, СЗ, скорее всего будет отказывать. При этом, распоряжение № 1976-р не раскрывает механизм запроса данных по соглашениям об алиментах. Напомним, эти соглашения подлежат обязательному нотариальному удостоверению.

О сроках по выплатам

В какой срок должно быть принято решение?

На федеральном уровне на принятие решения отпущено не более 10 рабочих дней. Это две календарные недели, если не считать праздники, которые могут на них выпасть. В этом случае срок сдвигается на число дней праздников.

При формировании отказа, он должен быть передан заявителю в течение 1 рабочего дня. Один рабочий день отсчитывается со дня принятия решения об отказе, на которое отводится те же 10 рабочих дней. Получить отказ можно на сайте gosuslugi.ru, в МФЦ, нарочно и иными способами.

Срок на перечисление денег

Об отказе в ежемесячной выплате на детей (ребенка)

Отказ может быть в случаях:

- смерти ребенка (увы, случается и такое, как это ни печально)

- превышении среднедушевым дохода семьи уровня ПМ

- несоответствие заявленных сведений фактическим

Под фактическими следует понимать сведения, которые орган, ответственный за назначение выплаты, получит в системе СМЭВ от других ведомств. Согласно федеральной норме, ответственность за полноту и достоверность сведений несёт именно заявитель. Ну а орган, найдя такое несоответствие, вправе отказать.

Обновление постановления

18 ноября 2020 года Правительством внесены некоторые изменения в ПП 384. Кратко об изменениях:

- добавлен п. 13.1, которым у СЗ появится право требовать справки о доходах от сотрудников ФСБ, ФСО, ОВД и ФСИН

Эти справки потребуется предоставить и в случае подачи заявления через Госуслуги. На предоставление отводится 5 рабочих дней. С чем нововведение может быть связано, пока не совсем понятно, возможно с тем, что этих сведений нет у ФНС. Непредставление влечёт отказ в назначении (новый п. 16.1). Соответствующим образом изменится и форма заявления.

Повышенный размер пособия (выплаты)

Главой государства в марте 2021 года издан указ, которым пособия на детей в возрасте от 3 до 7 лет должны быть повышены. Этим документом введено поэтапное повышение выплаты до 100% от прожиточного минимума на ребёнка в регионе.

Представим, что муж москвички получает чуть меньше 2 размеров ПМ, допустим, 33 000 руб.. Тогда общий доход семьи составит 51 387 руб. Делим на три (если ребёнок один), получаем 16 709,66 руб. Это меньше ПМ на работающего, но выплаты в размере 50% уже будет достаточно: 33 000+17 129+7 406 (половина ПМ ребенка) делим на 3, получается 19 178,33 руб.

UPD на 01.04.2021. Судебная практика точно будет корректироваться по текущим вопросам с учётом большого числа уточнений, внесённых с ПП-489 от 31.03.2021 г.

Ссылки на документы

-

на Постановление Правительства РФ № 384 от 31.03.2020 г. на портале правовой информации. на изменяющее Постановление № 1855 от 18.11.2020 г. на указ Президента РФ от 10.03.2021 № 140 на Постановление Правительства № 489 от 31.03.2021 г., повышающее выплату

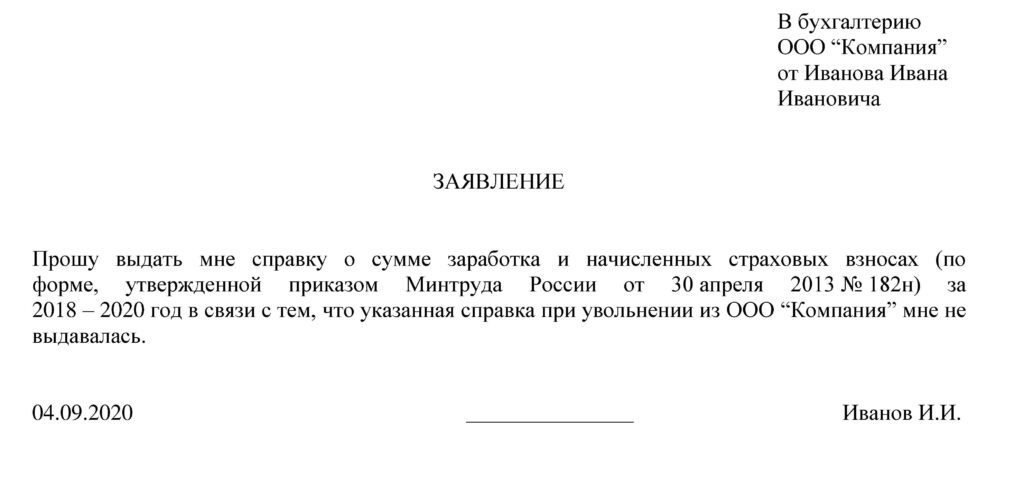

Если вы увольняетесь со старого рабочего места и устраиваетесь на новое, тогда обязательно станете перед вопросом — зачем работодателю требуется от вас справка 182н? Вопрос этот рассмотрим детальнее.

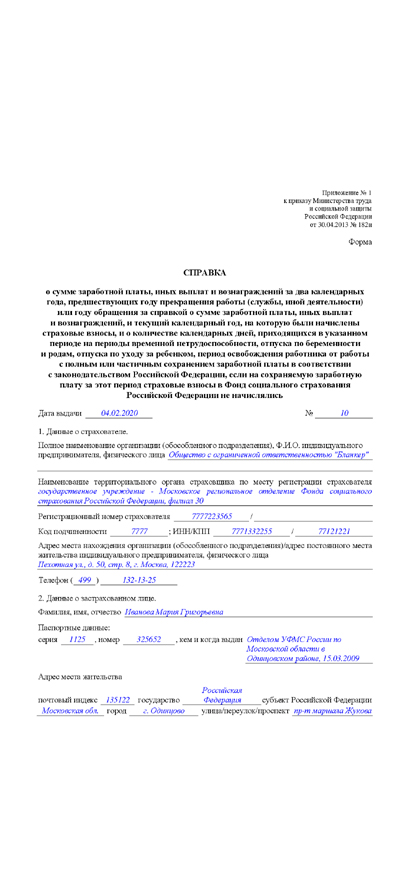

Справка для больничного листа 182н: бланк

Документ должен быть выдан заявителю для подтверждения зачислявшихся денежных средств по заработной оплате на прежней работе. На новом месте трудовой деятельности такие данные будут необходимы для правильных начислений сотруднику по гарантированным выплатам, а именно:

- отпускные по присмотру за детьми возрастом до 18 месяцев

- денежное пособие по беременности

- по бюллетеню.

Любой наемный работник с гражданством РФ, уходя в отпуск по перечисленным причинам, вправе рассчитывать на компенсации ФСС (фонда соцстрахования). Бухгалтерия рассчитывает сумму компенсации, основываясь на данных из справки 182н. Именно в этот документ вписывается среднедневной заработок работника.

Выдача справки

В справке необходимо, чтобы была информация о количестве всех проработанных дней, проставлены суммы денежных начислений по каждому дню, вычеты во внебюджетные фонды: пенсионный и социального страхования. Данные берутся за 2 последние года.

Профессиональные бухгалтеры называют справки для больничных кратко — форма 182н. Цифра и литера означают номер Приказа Минтруда РФ.

Если человек по месту новой работы предъявит справку 182Н, к примеру, через полгода, то пересматривать нужно будет все, предусмотренные законодательством гарантийные выплаты за три года до дня предоставления документа. Перерасчет данных за период более 3-х лет не проводится.

Такая возможность предусмотрена статьей 13, частью 7.2 Федерального закона от 29.12.06 N-255-ФЗ, п. 5, 6 Приложения №3 Приказа Министерства Здравсоцразвития РФ от 24.01.2011 (N-21н).

Также действительна и копия справки. Бухгалтерия по ней вправе производить расчеты при условии, если она будет верифицирована согласно Федеральному закону. Заверить документ может и бывший работодатель, который его выдал.

Структура документа

Незаполненный бланк включает 4 блока. Вверху должна быть обозначена дата выдачи и № регистрации.

Блок 1. В нем содержатся сведения о работодателе, который отчисляет от заработной платы своего сотрудника средства в фонды. Он же и является страхователем персонала. В этом же блоке заполняются реквизиты работодателя:

- название предприятия по уставу

- наименование органа соцстрахования, который регулирует деятельность организации-работодателя

- регистрационный № организации или частного предпринимателя

- код подчиненности

- ИНН, КПП

- адрес

- контактные данные.

Блок 2. В нем указываются личные данные о человеке — № СНИЛС, время работы в штате компании за предшествующие 2 года. Ему нужно заполнить следующее:

- сведения из гражданского паспорта

- адрес постоянного проживания

- №СНИЛС

- сколько времени (отдельно по каждому году) проработал в штате компании.

Блок 3. В этом разделе работодатель указывает полученные сотрудником суммы доходов по годам.

Блок 4. Здесь должны находиться данные из предприятия о периодах отсутствия человека на работе по дням каждого года по отдельности.

Справка для расчета больничного листа по форме 182н: правила заполнения

Бланк документа допускается заполнять только тремя следующими способами:

- Печатным шрифтом при помощи офисной техники.

- Машинописным текстом.

- Шариковой ручкой с пастой синего или черного цвета.

Здесь нужно также сказать и о некоторых особенностях заполнения, касающихся как самой справки 182 н, так и всех бланков документов в целом:

- ФИО, суммы денежных средств, дат, периодов должны прописываться отчетливо и легко читаться

- нельзя допускать исправлений, подтертостей

- подписи руководителя и должностных лиц не должны соприкасаться между собой и печатью

- суммы доходов прописываются и цифрами, и дублируются литерами в скобках.

Необходимо, чтобы документ выглядел аккуратно, был не грязным, не порванным, на нем не должно быть каких-либо проставленных посторонних знаков и заметок.

Порядок выдачи и оформления справки 182н

В действующем регламенте предписано, в каком порядке должна выдаваться справка. Данное предписание необходимо работодателю выполнять строго, это его обязанности.

Документ должен быть выдан уволившемуся застрахованному работнику в срок не более трех дней с момента увольнения.

Но это крайний срок, по регламенту справка должна выдаваться на руки с трудовой книжкой в день увольнения. Она подписывается руководителем и заверяется круглой печатью компании, откуда увольняется работник, а факт выдачи занесен в бухгалтерский журнал учета данной организации.

Когда выдают справку 182н

Оформление справок 182 н регулируется на законодательном уровне. Условия регламентируются актом, о котором можно найти информацию в пункте 2 ст. 4.1 (Федерального закона от 29.12.06 N 255-ФЗ). Законодательный акт предусматривает два варианта заполнения бланка документа:

- При увольнении сотрудника, когда он обратился по данному вопросу в письменном виде. Для бухгалтерской работы в таком случае выделен срок в три дня после подачи заявления.

- В завершающий день трудовой деятельности. В этом случае выдача справки также связана с увольнением. Только не требуется дополнительная подача заявления.

В первом варианте разработаны условия для работника, когда он подает заявление на увольнение и прекращение трудовой деятельности в этот же день. Закон допускает передачу такой справки через доверенное лицо, либо по почте на реквизиты предприятия.

образец заявления для выдачи справки 182Н

Во втором варианте бухгалтерия данную справку визирует у начальника предприятия, после чего для работника подготавливается вся необходимая документация, положенная при увольнении, включая справку 182 н.

Где получить справку 182н

Оформление справок и начислений больничных формы 182н — обязанность бухгалтерий компаний. Этот документ может заполнить и кадровый отдел предприятия в рамках дел об увольнении сотрудника.

Где получить справку 182Н

Порядок действий по оформлению документа определяется внутренним регламентом предприятия. На нем должна присутствовать печать и подпись работодателя. Печать необязательна, если предприниматель на законном основании может вести деятельность без компании.

В случае, когда компания-работодатель по каким-либо причинам не выдала документ увольняющемуся работнику, то впоследствии у него могут быть проблемы с социальными гарантированными выплатами или трудоустройством. Через продолжительное время справку можно также получить у бывшего работодателя.

Может ли работодатель отказать в выдаче справки

По законодательству России не предусматривается отказ бывшего работодателя в выдаче уволившемуся работнику справки 182н. Образец бланка утвержден в Минтруде в приказе №182 от 30.04.2013. Отказать в оформлении и выдаче документа работодатель не в праве. Человек может отстоять свои законные права в трудовую инспекции или в суде.

Однако (к примеру) бывают случаи сбоев в компьютерной технике и утери данных, принятие в фирму новых бухгалтеров и прочее. Выдача документа может затянуться на долгое время.

Здесь разрешить проблему можно следующим способом: нужно на новом месте работы написать заявление, чтобы бухгалтерия от имени нового работника сделала в Пенсионный фонд запрос на предоставление данных от прошлого работодателя о выплатах. Сведения из ПФР заменяют справку 182н и являются основанием для бухгалтерских расчетов по гарантийным начислениям.

Образец документа скачать

Основные ошибки при заполнении

В справке отображены все заработки уволившегося работника по месяцам за предыдущие 24 месяца. Из них отчислялись денежные средства в ФСС. Вместе с этим есть еще лимитные пределы по оплате работы для отчислений страховых средств. Если определенный лимит будет больше, то это будет трактоваться как нарушение. Все годовые лимиты, как правило, разные. Во всех фондах они свои.

По незнанию нюансов дела, новые работники компаний иногда встают перед вопросом: почему не совпадают суммы доходов, указанных в справке 182н, с суммами, обозначенными в 2-НДФЛ?

Ответ будет следующий: правительство страны каждый год изменяет предельные величины заработков, а с них и отчисляются страховые выплаты. Когда же лимит превышает доход работника, тогда с сумм превышений взносы ФСС не удерживаются при расчетах начислений (по больничному или по отпуску за досмотром за детьми). В 2-НДФЛ заработки указываются в полных объемах, те, которые подлежат обложению налогом на прибыли физического лица, а также выплаты, необлагаемые страховыми взносами. В этом и кроется причина расхождений.

Ошибки при заполнении справки

Бывают обстоятельства, связанные с особенностью организации человеком своего рабочего процесса. Это бывают совмещения неполных дней на работе с отпусками или необходимостью досмотра за детьми. Все подобные отрезки времени нужно учитывать. В случае совпадения времени очередных отпусков или отпусков по присмотру за детьми, тогда эту информацию нужно отразить и блоке №4 данной справки.

Читайте также:

- Как влияет больничный на переработку

- Кто оплачивает больничный лист по уходу за ребенком в 2020 году работодатель или фсс

- Как написать пояснительную записку в фсс по больничным листам

- Если в саду карантин по ветрянке дают ли больничный лист

- До какого числа продлили больничный работающим пенсионерам после 65 в саранске