Авансовый отчет за какой период можно прилагать документы

Опубликовано: 17.09.2024

Сроки предоставления в бухгалтерию авансового отчета подотчетным лицом

Одно из нововведений в порядке ведения кассовых операций - с 30.11.2020 отменили 3-дневный срок для авансового отчета подотчетным лицом.

Напомним, что за полученные денежные средства на расходы, необходимые для хозяйственной деятельности предприятия или ИП, работник — подотчетное лицо должно было отчитаться согласно п. 6.3. указаний «О порядке ведения кассовых операций. » от 11.03.2014 № 3210-У в течение 3 рабочих дней:

- после окончания периода, на который были получены средства;

- после выхода на работу, если срок истек за время его уважительного отсутствия — болезни, отпуска и т. д.

Также, в соответствии с п. 26 постановления «Об особенностях направления работников в служебные командировки» от 13.10.2008 № 749, необходимо было отчитаться в бухгалтерии на протяжении 3 дней после приезда из командировки.

Но с 30.11.2020 указанием Банка России от 05.10.2020 № 5587-У данное требование было изменено. Теперь организация вправе самостоятельно устанавливать срок, на который выдаются денежные средства в подотчет.

Подробнее о нововведениях узнайте из материалов КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите к комментариям экспертов к Указанию ЦБ от 05.10.2020 № 5587-У.

Своей подписью на заявлении работодатель утверждает подотчетную сумму и срок сдачи авансового отчета.

ВАЖНО! В заявлении работнику желательно указать цель, на которую необходимы деньги. Так руководителю будет легче определиться со сроком, а бухгалтеру — сделать соответствующую проводку.

Чтобы работник в своем заявлении обоснованно указывал период, на который ему потребуются средства, рекомендуется разработать внутренний документ, где будут определены сроки для типовых нужд фирмы. С 30.11.2020 деньги под отчет могут выдаваться нескольким физлицам по одному распорядительному документу. В этом документе также должна быть указана сумма и срок, на который она выдается работнику.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли ваши сотрудники оформляют и своевременно ли сдают авансовые отчеты. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Проверка авансовых отчетов подотчетных лиц

Для того чтобы отчитаться за полученные и потраченные средства, подотчетнику нужно составить авансовый отчет и приложить к нему документы, которые будут служить основанием для принятия проведенных расходов — чеки, БСО, счета-фактуры, проездные билеты, слипы (при расчетах банковской картой) и т. д.

Как оформляется авансовый отчет, читайте в этой статье.

Если аванс был выдан перечислением на зарплатную или подотчетную карту работника, то в платежном поручении нужно указать, что перечисленные деньги являются подотчетными. Для получения подотчетных сумм на банковскую карту работнику рекомендуется написать заявление с просьбой о выдаче денег на определенное время и указанием реквизитов карты — об этом говорится в письме Минфина от 25.08.2014 № 03-11-11/42288. В этом же письме чиновники сообщают о том, что порядок выдачи аванса на хознужды безналичным путем и оформления авансового отчета желательно разработать и закрепить в учетной политике предприятия.

Бланком для авансового отчета может служить форма АО-1, утвержденная Госкомстатом России от 01.08.2001 № 55. Она не является обязательной, поэтому разрешается разработать свою форму отчета за полученный аванс с учетом специфики предприятия и соблюдением всех требований для заполнения необходимых реквизитов согласно п. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Бланк авансового отчета и образец его заполнения ищите здесь.

В бланке отчета должны быть отведены места для заполнения работником и бухгалтером. Документ имеет лицевую и оборотную стороны. Сначала работник заполняет на лицевой стороне предназначенную для него часть, в которой указывает сведения о себе, цели полученного аванса. Затем на оборотной стороне он перечисляет все оправдательные документы с указанием их названий, номеров, дат, сумм (по каждому отдельно). Подсчитывается и указывается итог. Документы прикладываются к отчету. Для удобства работы их можно пронумеровать в соответствии с порядковым номером, присвоенным в авансовом отчете.

Заполненный бланк с приложенными оригиналами о расходах сотрудник передает бухгалтеру, который проверяет полученный документ:

- по форме — правильность заполнения всех необходимых строк, наличие указанных документов, полноценность их оформления, корректный перенос данных из оригиналов в отчет, соответствие сумм, наличие подписей;

- по содержанию — целевое назначение произведенных расходов, достоверность документов, соответствие указанных дат тому времени, на которое выдан аванс;

- по арифметическому подсчету — проверяется итоговая сумма в отчете, которая должна подлежать погашению в данном подотчете.

ВАЖНО! После получения авансового отчета от подотчетника бухгалтер должен выдать ему расписку о том, что он принял отчет с приложенными документами на проверку.

Проверенный и подписанный бухгалтером и главным бухгалтером отчет передается для утверждения руководителю или уполномоченному лицу. Своей подписью директор дает согласие считать обоснованными произведенные затраты.

Срок сдачи авансового отчета в бухгалтерию для проверки и утверждения отчета за аванс на нужды для хозяйственной деятельности устанавливаются руководителем по его усмотрению. Рекомендуется закрепить их в учетной политике. На основании утвержденного отчета в бухгалтерии подотчетные суммы списываются в установленном законом порядке.

На отдельные вопросы налогоплательщиков ответил С. Н. Шаляев - советник государственной гражданской службы РФ 1 класса. Изучить ответы специалиста можно в КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно ознакомьтесь с точкой зрения чиновника.

Утвержден авансовый отчет подотчетного лица: проводка

Если согласно авансовому отчету потрачено больше полученного аванса, работнику выдается перерасход. Если же не все подотчетные деньги были израсходованы, остаток должен быть возвращен в кассу предприятия (на него бухгалтер выпишет приходный ордер, корешок отдается подотчетнику).

Работник также может потратить личные деньги на покупку чего-то необходимого для компании, например ГСМ для служебной машины. В таком случае сначала сдается отчет, а потом возмещаются средства. Такое действие также должно быть разрешено внутренним нормативным документом.

В случае если подотчетное лицо не укладывается в установленный на предприятии срок сдачи авансового отчета и не возвращает остаток подотчетных сумм, работодатель вправе возместить задолженность из его заработной платы (ст. 137 ТК РФ).

На момент проверки авансового отчета выданные деньги отражаются на Дт 71 «Расчеты с подотчетными лицами». После утверждения его руководителем бухгалтеру нужно сделать проводки по Кт 71 в корреспонденции со счетами произведенных затрат:

Несмотря на обилие разъясняющих писем, указаний, методических рекомендаций и инструкций, многие вопросы остаются спорными. Сотрудник, чьим «рукам» доверены подотчетные средства, постоянно вынужден думать, как оформить документы, подтверждающие его расходы, а бухгалтерия — проверять представленные бумаги и чеки построчно на предмет соответствия налоговому законодательству. В целом, для денег, выдаваемых авансом, действуют следующие правила:

- Денежные средства выдаются на хозяйственно-операционные нужды и командировочные расходы.

- Основание для выдачи средств — распоряжение руководителя. Руководитель принимает решение после представления подотчетным лицом заявления.

- После осуществления расходов, на которые были отпущены средства, необходимо отразить их в отчете, приложив подтверждающие документы в течение определенного времени.

- Представить авансовый отчет с обоснованием расходов в бухгалтерию подотчетному лицу нужно в трехдневный срок после официальной даты возвращения из командировки. Такой датой считается дата, указанная в обратном билете или путевом листе, если работник пользуется автомобилем.

- Если работник получает денежные средства на хозяйственные нужды, то представить авансовый отчет он должен в сроки, установленные специальным распоряжением руководителя организации. Как правило, такое распоряжение оформляется в виде приложения к учетной политике организации.

- Работники организации должны быть ознакомлены со всеми распорядительными документами, касающимися порядка выдачи денег под отчет и представления авансовых отчетов, подтверждающих расходы.

Какие документы официально принимают в качестве обоснования расходов?

- чек ККТ;

- пассажирские билеты, посадочный талон;

- товарные чеки/накладные;

- квитанции, бланки строгой отчетности (БСО) и иные формы, на основании которых можно сделать вывод об обоснованности расходов.

Приведем несколько примеров

- Составленные на иностранном языке документы необходимо переводить на русский.

Переводу подлежит не вся информация, указанная в документе, а только та, которая имеет существенное значение для учета.

Если рассматриваются дни нахождения в командировках, то они указываются в отчете в составе общей продолжительности командировки, определенной приказом и пассажирскими билетами (путевыми листами). За эти дни суточные выплачиваются в обычном порядке.

Если рассматриваются дни, когда приобретаются товарно-материальные ценности или работнику оказываются какие-либо услуги, то могут возникнуть вопросы, связанные с привлечением работника к выполнению трудовых обязанностей в выходные дни. Порядок работы в выходные дни установлен Трудовым Кодексом РФ и контролируется трудовой инспекцией. Поэтому лучше избегать оформления документов в выходные дни, а как положено, отдыхать от работы. Не рекомендуется приглашать на представительский обед партнеров по бизнесу в выходной день или праздник.

Обязательное применение унифицированной формы АО-1 отменено с 2013 года. На практике многие продолжают пользоваться старым «проверенным» бланком, который имеет две стороны (утвержден постановлением Госкомстата России от 01.08.2001 N 55). Первая сторона (титульная) заполняется подотчетным лицом и бухгалтером, утверждается руководителем. Вторая (оборотная) сторона заполняется подотчетным лицом и подтверждается его подписью. На второй стороне в свободных строках подотчетное лицо перечисляет все документы, которые прикладывает в подтверждение расходов.

Законодательство не ограничивает размер сумм, которые может выдавать организация в подотчет, они могут быть весьма значительными, но учитывать в авансовом отчете необходимо и самые небольшие выданные суммы. При этом необходимо помнить о законодательно установленных нормах по наличным расчетам между юридическими лицами и индивидуальными предпринимателями — не более 100 тысяч рублей по одному договору. Если нужно закупить товары, материалы большими партиями, подотчетному лицу необходимо заранее позаботиться о согласовании с контрагентами заключение договоров на каждую партию, не превышающую указанный лимит расчетов наличными. На безналичные расчеты это ограничение не распространяется.

Ограничения по выдаче сумм в подотчет на практике устанавливаются корпоративными правилами, которые определяются во внутренних политиках компании.

Кассовые и товарные чеки — как их принимать?

Чаще всего сложности у подотчетных сотрудников возникают с оформлением кассовых чеков — из магазинов, пунктов продажи билетов на общественный транспорт, автозаправок (если нужно перемещаться по делам фирмы на машине) и проездных документов в виде бланков строгой отчетности. Если к кассовым чекам приложены другие документы (накладные/товарные чеки), то проблем не возникнет, и их можно принимать к учету.

К авансовому отчету могут быть приложены любые документы. При этом данные документы должны подтверждать не только факт оплаты материальных ценностей, но и факт их получения.

Кассовый чек подтверждает только факт оплаты, поэтому его недостаточно для подтверждения факта приобретения товаров (работ, услуг).

Положением о ККТ определено, что кассовый чек - это первичный учетный документ, отпечатанный ККТ на бумажном носителе, подтверждающий факт осуществления между пользователем и покупателем (клиентом) наличного денежного расчета и (или) расчета с использованием платежных карт, содержащий сведения об этих расчетах, зарегистрированных программно-аппаратными средствами ККТ, обеспечивающими надлежащий учет денежных средств при проведении расчетов.

В настоящий момент применение кассовой техники претерпевает существенные изменения. Переход на новый порядок, современный и технологичный, позволит передавать сведения о каждой покупке в режиме on-line в налоговую инспекцию, а покупателям получать и сохранять кассовые чеки на своих мобильных устройствах.

Обязательным элементом нового кассового чека является QR-код, благодаря которому любой покупатель может проверить легальность осуществляемой покупки.

Необходимо помнить, что в отдельных случаях разрешено выдавать не кассовый чек, а бланк строгой отчетности (БСО).

Кассовый чек и бланк строгой отчетности должны содержать, за исключением случаев, установленных законом, следующие обязательные реквизиты:

- порядковый номер за смену;

- дата, время и место (адрес) осуществления расчета;

- наименование организации или фамилия, имя, отчество индивидуального предпринимателя;

- идентификационный номер налогоплательщика;

- применяемая при расчете система налогообложения;

- признак расчета (получение средств от покупателя - приход, возврат покупателю средств, полученных от него, - возврат прихода, выдача средств покупателю - расход, получение средств от покупателя , выданных ему, - возврат расхода;

- наименование товаров, работ, услуг, платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость;

- сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам;

- форма расчета (наличные денежные средства и (или) электронные средства платежа), а также сумма оплаты наличными денежными средствами и (или) электронными средствами платежа;

- должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту);

- регистрационный номер контрольно-кассовой техники;

- заводской номер экземпляра модели фискального накопителя;

- фискальный признак документа;

- адрес сайта уполномоченного органа в сети "Интернет", на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

- абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме;

- адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения.

При покупке бумажного ж/д билета (допустим один из вариантов):

При покупке электронного билета:

Либо железнодорожный билет с напечатанными на нем реквизитами кассового чека, либо QR-кодом. В этом случае кассовый чек не обязателен;

Либо железнодорожный билет и кассовый чек, если на билете нет реквизитов чека или QR-кода.

Контрольный купон электронного проездного документа с реквизитами чека или QR-кодом;

Контрольный купон электронного проездного документа и кассовый чек, если на документе нет реквизитов чека или QR-кода.

Вместе с тем частью 2 ст. 9 Закона N 402-ФЗ определен перечень обязательных реквизитов, которые должен содержать любой первичный учетный документ. А именно:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В 2016 году Верховный Суд РФ указал (определение ВС РФ от 09.03.2016 № 302-КГ16-450), что первичные документы признаются оформленными с нарушениями требований закона и не принимаются к учету в случаях:

- отсутствия в них сведений, необходимых для идентификации лиц, их подписавших;

- когда наименование купленных товаров указано нечетко (например, "хозяйственные расходы, канцелярские товары, бытовая химия, стройматериалы, расходы, детские новогодние подарки");

- отсутствует дата составления;

- не заполнены графы "количество", "цена товара";

- отсутствует подпись продавца.

Вид и содержание счетов-фактур регламентируют ст.169 НК и постановление Правительства РФ №914 (от 2 февраля 2000).

Командировка: что можно учесть?

Документы, которыми подтверждаются расходы командировочных работников, как правило, включают:

- билеты в обе стороны на авиа-, ж/д, автобусный транспорт, кассовые чеки о выдаче постельного белья;

- подтверждения расходов на проезд до вокзалов/аэропортов, находящихся за пределами городов, в труднодоступных районах;

- документы из места проживания — гостиничные счета, бланки строгой отчетности или кассовые чеки;

- страховые полисы на поездку;

- документы об оплате других сборов, связанных с поездкой;

- документы об оплате получения виз.

- наименование, серия и номер квитанции на оплату пользования легковым такси;

- наименование фрахтовщика;

- дата выдачи квитанции на оплату пользования легковым такси;

- стоимость пользования легковым такси;

- фамилия, имя, отчество и подпись лица, уполномоченного на проведение расчетов.

Таким образом, водитель легкового такси обязан выдать пассажиру по окончании поездки либо кассовый чек, отпечатанный контрольно-кассовой техникой, либо квитанцию в форме бланка строгой отчетности, которая должна содержать установленные реквизиты.

Обязательно в составе пакета документов должен содержаться приказ о направлении в командировку и посадочные талоны в случае авиаперевозки.

Подведем итоги

Авансовый отчет проверяется бухгалтерией на целевое расходование средств, наличие первичных документов, подтверждающих произведенные расходы, и правильность их оформления.

Проверенный авансовый отчет утверждается руководителем организации или иным лицом, имеющим соответствующие полномочия. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

С какими сложностями можно столкнуться, заполняя авансовый отчет, что можно принять к учету и как оформлять документы, всегда готовы рассказать сотрудники BDO Unicon Outsourcing. В компании можно получить весь спектр консультаций и профессиональных услуг по кадровому учету и расчетам с сотрудниками.

В авансовом отчете подотчетное лицо отражает как и на какие цели потрачен полученный аванс. Обязанность отчитаться по форме 0504505 возникает у сотрудника, получившего от работодателя деньги на следующие расходы:

- командировочные с учетом суточных;

- представительские;

- закупку товаров, работ или услуг;

- расчеты с контрагентами;

- и прочие целевые расходы за счет выданных авансов.

Авансовый отчет двухсторонний — то есть печатается на одном листе с двух сторон. Подотчетное лицо и бухгалтер могут заполнять форму вместе, но часто бухгалтеры предпочитают формировать документы самостоятельно — это допустимо.

Сроки сдачи авансового отчета

Сроки сдачи зависят от цели выдачи аванса:

- Командировочный авансовый отчет сотрудник сдает в бухгалтерию в течение трех дней после возвращения. Если он вернулся в выходной или праздничный день, то три дня отсчитываются с момента выхода на работу (постановление Правительства России от 13.10.2008 № 749).

- Авансовый отчет по хозяйственным расходам сдают не позднее трех дней после истечения срока, на который был выдан аванс (п. 6.3. Указания ЦБ РФ от 11.03.2014 № 3210-У).

Форма авансового отчета в 2021 году

Авансовый отчет по унифицированной форме 0504505 введен в действие с 2015 года приказом Минфина России от 30.03.2015 № 52н (далее — Приказ № 52н). Этот бланк первичного документа обязателен для всех государственных и муниципальных учреждений.

Учреждение может включить в форму 0504505 дополнительные данные и реквизиты, если они способствуют более полному отражению информации и соответствуют требованиям нормативных документов (Приложение 5 к Приказу № 52).

Авансовый отчет следует составлять в виде электронного документа и заверять его квалифицированной электронной подписью. Если нет возможности формировать и хранить электронные документы или бумажная форма обязательна, составляйте отчет на бумаге.

Как заполнить форму 0504505

Перед заполнением отчета ознакомьтесь с правилами, соблюдение которых налоговая контролирует при проверке отчета:

- Отчет должен быть оформлен от сотрудника компании на трудовом или гражданско-правовом договоре. Прочим лицам деньги под отчет выдавать нельзя.

- Руководитель должен утвердить авансовый отчет. Расходы признаются той датой, в которую отчет утвержден. Если руководитель или уполномоченный им сотрудник не утвердил документ, принятые расходы могут оспорить.

- К авансовому отчету сотрудник прикладывает документы, подтверждающие расходы: проездные билеты, чеки, квитанции и т.д. Они нумеруются в порядке записи в отчете.

- В документах должно быть указано наименование товара. Если в чеке указана только сумма, то сотрудник должен попросить товарный чек. Иначе определить цель расхода и обосновать его не получится.

- В документах должны быть проставлены даты расходов, иначе период их совершения подтвердить не получится. Соответственно, нельзя будет учесть эти расходы для целей налога на прибыль.

Переходим к заполнению.

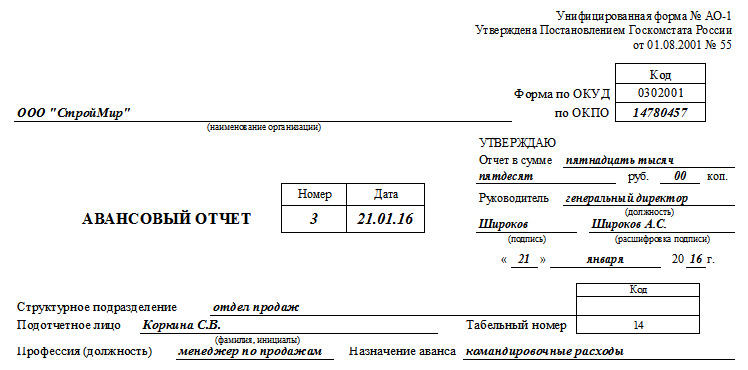

Первый этап — шапка документа. Подотчетное лицо заполняет базовые сведения — наименование учреждения, структурное подразделение и свои данные: ФИО, должность и назначение аванса.

Бухгалтер в правом верхнем углу прописью указывает сумму отчета, вписывает реквизиты организации и присваивает отчету номер.

Сумма отчета всегда указывается по фактическим расходам. Если сотрудник получил 15 000 рублей, а потратил 22 000, то отчет будет на 22 000 рублей. Если же, наоборот, сотрудник получил 18 000 рублей, а потратил 16 000 — на сумму 16 000 рублей.

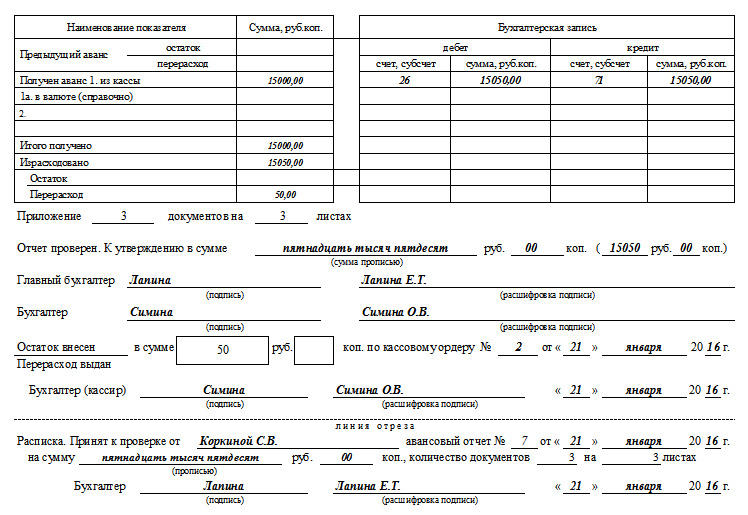

Далее идет табличная часть. В ней подотчетник указывает полученную и потраченную сумму. В строке «Остаток» он указывает неистраченные авансовые средства. Если же потрачено больше, чем получено, нужно заполнить строку «Перерасход».

Бухгалтер заполняет сведения о предыдущем авансе, проверяет сумму аванса и составляет бухгалтерскую запись. Он же проверяет количество оправдательных документов и листов, на которых они размещены.

Далее бухгалтер заполняет сведения о внесении остатка или выдаче перерасхода. Он принимает неизрасходованные деньги в кассу или удерживает, если перевод был безналичным. Указывает сумму и реквизиты кассового ордера, дату его оформления и ставит подпись еще раз.

Отрывную часть полностью заполняет бухгалтер. Тут нужно указать данные о подотчетном лице, номер, дату и сумму авансового отчета. Этот корешок забирает работник.

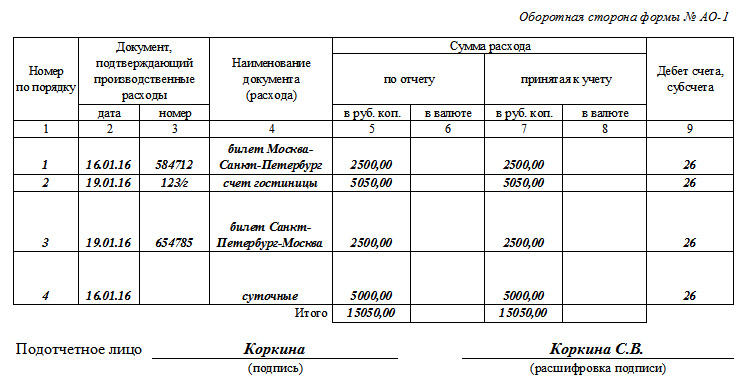

Далее переходим к оборотной стороне. Тут сотрудник вписывает сумму суточных и других расходов, а также указывает реквизиты проездных документов, документов, подтверждающих проживание в гостинице и т.д. В графе «Итого» указывается полная сумма расходов.

Бухгалтер в этой части заполняет графы 7, 8, 9 и 10. То есть прописывает расходы, принятые к учету, и формирует бухгалтерскую проводку.

Далее бухгалтер берет авансовый отчет, приложения к нему и копию приказа о направлении сотрудника в командировку и несет их на подпись главбуху, который проверяет и заверяет отчет. Затем его передают гендиректору на утверждение.

Утвержденный отчет со всеми приложениями должен храниться в бухгалтерии в течение пяти лет, как любой первичный документ.

В облачном сервисе Контур.Бухгалтерия легко учитывать выданные авансы и формировать отчеты. Ведите в системе учет, начисляйте зарплату, платите налоги и отправляйте отчетность онлайн. Первые 14 дней работы — в подарок.

Сроки сдачи авансового отчета подотчетным лицом с 30.11.2020 изменятся. До этой даты они были строго оговорены законом и привязаны к последнему дню того временного промежутка, на который выдаются деньги под отчет. Правильно составленный, проверенный и утвержденный отчет служит основанием для принятия произведенных подотчетником затрат и формирования бухгалтерских проводок. Что и как должен проверить бухгалтер, чтобы не допустить ошибок в учете и какие нововведения коснулись авансовых отчетов, вы узнаете из этой статьи.

Сроки предоставления в бухгалтерию авансового отчета подотчетным лицом

Одно из нововведений в порядке ведения кассовых операций — с 30.11.2020 отменили 3-дневный срок для авансового отчета подотчетным лицом.

Напомним, что за полученные денежные средства на расходы, необходимые для хозяйственной деятельности предприятия или ИП, работник — подотчетное лицо должно было отчитаться согласно п. 6.3. указаний «О порядке ведения кассовых операций. » от 11.03.2014 № 3210-У в течение 3 рабочих дней:

- после окончания периода, на который были получены средства;

- после выхода на работу, если срок истек за время его уважительного отсутствия — болезни, отпуска и т. д.

Также, в соответствии с п. 26 постановления «Об особенностях направления работников в служебные командировки» от 13.10.2008 № 749, необходимо было отчитаться в бухгалтерии на протяжении 3 дней после приезда из командировки.

Но с 30.11.2020 указанием Банка России от 05.10.2020 № 5587-У данное требование было изменено. Теперь организация вправе самостоятельно устанавливать срок, на который выдаются денежные средства в подотчет.

Своей подписью на заявлении работодатель утверждает подотчетную сумму и срок сдачи авансового отчета.

В заявлении работнику желательно указать цель, на которую необходимы деньги. Так руководителю будет легче определиться со сроком, а бухгалтеру — сделать соответствующую проводку.

Чтобы работник в своем заявлении обоснованно указывал период, на который ему потребуются средства, рекомендуется разработать внутренний документ, где будут определены сроки для типовых нужд фирмы. С 30.11.2020 деньги под отчет могут выдаваться нескольким физлицам по одному распорядительному документу. В этом документе также должна быть указана сумма и срок, на который она выдается работнику.

Проверка авансовых отчетов подотчетных лиц

Чтобы отчитаться за полученные и потраченные средства, подотчетнику нужно составить авансовый отчет и приложить к нему документы, которые будут служить основанием для принятия проведенных расходов — чеки, БСО, счета-фактуры, проездные билеты, слипы (при расчетах банковской картой) и т. д.

Если аванс был выдан перечислением на зарплатную или подотчетную карту работника, то в платежном поручении нужно указать, что перечисленные деньги являются подотчетными. Для получения подотчетных сумм на банковскую карту работнику рекомендуется написать заявление с просьбой о выдаче денег на определенное время и указанием реквизитов карты — об этом говорится в письме Минфина от 25.08.2014 № 03-11-11/42288. В этом же письме чиновники сообщают о том, что порядок выдачи аванса на хознужды безналичным путем и оформления авансового отчета желательно разработать и закрепить в учетной политике предприятия.

Бланком для авансового отчета может служить форма АО-1, утвержденная Госкомстатом России от 01.08.2001 № 55. Она не является обязательной, поэтому разрешается разработать свою форму отчета за полученный аванс с учетом специфики предприятия и соблюдением всех требований для заполнения необходимых реквизитов согласно п. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

В бланке отчета должны быть отведены места для заполнения работником и бухгалтером. Документ имеет лицевую и оборотную стороны. Сначала работник заполняет на лицевой стороне предназначенную для него часть, в которой указывает сведения о себе, цели полученного аванса. Затем на оборотной стороне он перечисляет все оправдательные документы с указанием их названий, номеров, дат, сумм (по каждому отдельно). Подсчитывается и указывается итог. Документы прикладываются к отчету. Для удобства работы их можно пронумеровать в соответствии с порядковым номером, присвоенным в авансовом отчете.

Заполненный бланк с приложенными оригиналами о расходах сотрудник передает бухгалтеру, который проверяет полученный документ:

- по форме — правильность заполнения всех необходимых строк, наличие указанных документов, полноценность их оформления, корректный перенос данных из оригиналов в отчет, соответствие сумм, наличие подписей;

- по содержанию — целевое назначение произведенных расходов, достоверность документов, соответствие указанных дат тому времени, на которое выдан аванс;

- по арифметическому подсчету — проверяется итоговая сумма в отчете, которая должна подлежать погашению в данном подотчете.

После получения авансового отчета от подотчетника бухгалтер должен выдать ему расписку о том, что он принял отчет с приложенными документами на проверку.

Проверенный и подписанный бухгалтером и главным бухгалтером отчет передается для утверждения руководителю или уполномоченному лицу. Своей подписью директор дает согласие считать обоснованными произведенные затраты.

Срок сдачи авансового отчета в бухгалтерию для проверки и утверждения отчета за аванс на нужды для хозяйственной деятельности устанавливаются руководителем по его усмотрению. Рекомендуется закрепить их в учетной политике. На основании утвержденного отчета в бухгалтерии подотчетные суммы списываются в установленном законом порядке.

Утвержден авансовый отчет подотчетного лица: проводка

Если согласно авансовому отчету потрачено больше полученного аванса, работнику выдается перерасход. Если же не все подотчетные деньги были израсходованы, остаток должен быть возвращен в кассу предприятия (на него бухгалтер выпишет приходный ордер, корешок отдается подотчетнику).

Работник также может потратить личные деньги на покупку чего-то необходимого для компании, например ГСМ для служебной машины. В таком случае сначала сдается отчет, а потом возмещаются средства. Такое действие также должно быть разрешено внутренним нормативным документом.

В случае если подотчетное лицо не укладывается в установленный на предприятии срок сдачи авансового отчета и не возвращает остаток подотчетных сумм, работодатель вправе возместить задолженность из его заработной платы (ст. 137 ТК РФ).

На момент проверки авансового отчета выданные деньги отражаются на Дт 71 «Расчеты с подотчетными лицами». После утверждения его руководителем бухгалтеру нужно сделать проводки по Кт 71 в корреспонденции со счетами произведенных затрат:

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет».

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы. Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

Читайте также:

- Как написать объяснительную на работе за оскорбление личности

- Обязательна ли регистрация трудовых договоров с начала календарного года

- Если обнаружили ошибку в справке о доходах

- Предположим что в результате подписания коллективного договора представителями профсоюза

- Преимущества вашей кандидатуры в резюме что написать