Как написать заявление на возмещение командировочных расходов

Опубликовано: 17.05.2024

Инициатором командировки всегда является работодатель. Исходя из значения термина (ст.166 ТК РФ), данный процесс необходим для разрешения рабочих моментов. В связи с этим, организация обязана обеспечить сотрудника всем необходимым, в том числе и денежными средствами (ст. 168 ТК РФ), для получения аванса на командировочные расходы работник пишет заявление.

Расходы на проезд до места командировки, найм жилья и суточные оплачиваются работодателем. Сумма выплат зависит от планируемых затрат и продолжительности командировки.

Нужно ли писать заявление на аванс на командировочные расходы?

Регламент ведения кассовых операций диктует обязательность написания заявления трудящимся на выдачу денег под отчет для выполнения задания руководства предприятия.

Со вступлением новых норм допускается выдача денег подрядчику, с которым подписан гражданский договор. Свою просьбу о выдаче наличности он также отражает в письменной форме.

Основное назначение заявления — подробное фиксирование целей и сроков выделения денежных средств.

Получив ходатайство, директор при одобрении ставит на бланке свою подпись для бухгалтерии, утверждая сроки командировки и сумму выдачи.

На основании просьбы трудящегося оформляется расходный кассовый ордер. Если на заявлении о выдаче аванса директор поставил свою подпись, то на расходном документе ее присутствие необязательно. Выплата сотруднику осуществляется на основании приказа, денежные средства перечисляются на расчетный счет или выдаются наличными.

Кто может подать заявку на оплату командировки?

При каждой выплате денежных средств на командировку следует оформлять заявление, данное правило распространяется также и на главу предприятия.

Во многих компаниях именно руководитель компании является подотчетным лицом и заявление все же оформляется. Более логичным является издание лишь приказа, но письменная просьба является обязательным условием выдачи средств для командировки.

В крупных корпорациях руководитель не пишет заявление сам себе, а, к примеру, адресатом является финансовый директор.

Аванс выдается сотруднику, направленному в командировку по приказу директора, при предъявлении удостоверения личности.

При наличии нотариальной доверенности выплата может осуществляться представителю работника.

Правильное оформление

Заявление составляется в свободном виде. Если на предприятии уже имеется готовый шаблон, то заполняется в соответствии с разработанным образцом.

На уровне законодательства нет особых требований к документу, обычно оно пишется на имя директора компании.

Информация содержащаяся в текстовой части бланка: срок выдачи наличности, дата и подпись заявителя, цели, на которые выдаются денежные средства.

Для принятия документа сотрудником бухгалтерии необходимо наличие следующих сведений:

- реквизиты распоряжения руководителя о командировке;

- дата выезда и приезда;

- название пункта назначения (страна, город);

- сумма авансового платежа (в цифровом и буквенном обозначении);

- разбивка сумм отдельных статей расходов (проживание, суточные, проезд).

Заявления, содержащие ошибки или опечатки, не принимаются к рассмотрению. На бланке должна присутствовать подпись бухгалтера, что доказывает его согласие на выдачу средств и свидетельствует о закрытии трудящимся отчетов по предыдущим поездкам.

Аванс на командировку допускается перечислять на расчетный счет сотрудника, в этом случае также необходимо взять с работника заявление (разъяснения Минфина от 25 августа 2014 г. № 03-11-11/42288).

В текстовой части прописываются все банковские реквизиты получателя. Данное заявление также является доказательством того, что перечисление на карту не является доходом (в назначении платежа указывается «подотчетные деньги»), не требуется удержание НДФЛ.

Частные предприниматели оформляют бланк в случае использования денег для хозяйственных нужд, для личного пользования документ не оформляется.

Постановление Правительства от 13.10.2008 г. №749 посвящено командировкам, пункт 10 предусматривает обязательную выдачу аванса на командировку. За собственные средства сотрудник не должен отправляться за пределы предприятия для выполнения задания директора. Конкретная сумма, выдаваемая трудящемуся, исходит из предварительной оценки расходов на проезд до места назначения, проживание в гостинице в населенном пункте, величины суточных, регламентированных локальным актом компании.

После поездки необходимо сдать авансовый отчет бухгалтеру, который осуществляет фактические расходы с заявленными. В итоге могут быть найдено нецелесообразное использование средств, на что работник не имел право (эти расходы не принимаются к учету сотрудником бухгалтерии).

Следует помнить, что наличие заявления при выдаче командировочных расходов требуется в обязательном порядке. При выдаче денежных средств без письменного обращения существует риск назначения штрафа по ст.15.1 КоАП в размере штрафа до 50 000 рублей.

Полезное видео

Как написать заявление на выдачу аванса под отчет для командировочных расходов:

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Что должно быть отображено

В шапке документа должно содержаться следующее:

В самом тексте должна быть указана следующая информация:

Гарантии для кадров организации

Из вышесказанного следует, что для кадров организации (которые были отправлены в служебную командировку) установлены следующие гарантии:

- Сохраняется рабочее место.

- Сохраняется прежний оклад.

- Директор организации покрывает все расходы на нахождение в командировке.

Какие расходы должна компенсировать организация

- Транспортные расходы:

- если сотрудник использовал свою личную машину;

- если сотруднику пришлось взять в аренду собственность, например, автомобиль;

- если сотруднику пришлось ездить на общественном транспорте или воспользоваться услугами такси.

- Расходы на снятое жилое помещение по договору найма.

- Суточные (затраты работника на личные нужды, например, питание).

- Другие расходы:

- мобильная связь;

- интернет;

- обмен валюты.

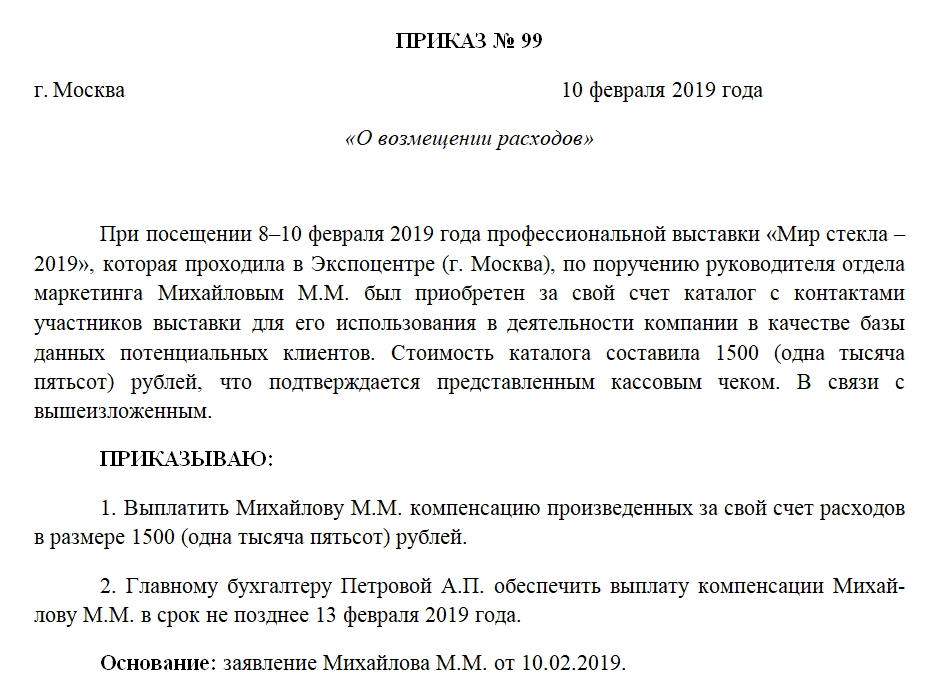

Обратите внимание! Приказ о возмещение расходов должен оформляться только после того, как сотрудник приехал из командировки.

Сколько лет хранится документ в архиве

В архиве любой организации приказы хранятся:

- 5 лет;

- 75 (50) лет.

В первом случае хранятся те приказы, в которых сотрудники были отправлены директором в международные командировки и командировки по РФ, срок которых составляет не более 10 дней. А что касается второго случая, то столько времени хранятся такие приказы о возмещении расходов, в которых было указано, что сотрудник отправляется:

- в командировку по РФ на срок от 10 до 60 дней;

- в международные командировки на срок от 10 до 60 дней.

Требования, которые необходимо соблюдать при заполнении документа

Во время составления приказа специалист должен соблюдать следующие требования:

- Придерживаться установленного законом расстояния между краями страницы и текстом.

- Документ издается на белом и высококачественном листе бумаги формата А4.

- Прописывать дату документа арабскими цифрами

- Компенсируемая сумма должна быть написана цифрами и прописью.

- В документе должны быть все подписи плюс их расшифровка.

- Печать.

Ошибки, которые допускаются во время заполнения документа

Чаще всего, заполняя приказ, специалист может допустить такие ошибки:

- неправильно написать название организации;

- не проставить или написать неправильно дату составления документа;

- не указать регистрационный номер;

- не написать компенсируемую сумму прописью;

- неправильно написать ФИО сотрудника, которому необходимо возместить расходы;

- не указать должность;

- не указать ответственное лицо;

- внести поправки простым карандашом или ручкой другого цвета;

- написать текст неразборчивым почерком;

- сделать много исправлений в документе;

- сделать орфографические ошибки;

- неправильно указать сумму, которую необходимо возместить;

- искусственно состарить документ;

- затереть ластиком текст.

Если в документе была обнаружена ошибка, то необходимо выполнить следующее:

- Переписать/перепечатать документ. Воспользоваться таким способом можно, если ошибка была замечена:

- до того, как была поставлена подпись руководителя;

- в момент подписания.

- Издать новый приказ. Но перед тем как приступить к изданию нового, необходимо создать приказ, аннулирующий приказ, в котором присутствуют различного рода ошибки. В нем должно содержаться следующее:

- регистрационный №;

- дата, когда он был составлен;

- название документа;

- начало текста, начинающееся со слов: «Признать утратившим силу» или «Считать недействительным»;

- основания для отмены;

- кто несет ответственность за исправления;

- подпись.

Заключение

Итак, если сотрудник потратил свои денежные средства на нужды организации во время служебной командировки, то компания обязана возместить ему все. Для этого необходимо правильно и грамотно составить приказ. В нем фиксируется максимальная денежная сумма, которую работник потратил из своего кармана на нужды компании. Но перед тем как издать приказ, работник в течение двух недель должен подать заявление о возмещении расходов вместе с подтверждающими документами.

Процесс оформления командировочных подразумевает работу с несколькими документами. Заполнение некоторых из них имеет свои особенности. На что нужно обращать внимание?

Оформление работников в командировку начинается с Приказа о направлении работника в командировку. В нем указывается, на какой период работник отправляется в командировку, в какое место и с какими целями. Сопутствующим документом является служебное задание, в котором более подробно указываются цель командировки, этапы взаимодействия с контрагентами, клиентами, потенциальными покупателями или другими лицами.

После оформления приказа и служебного задания следует выплата авансовой суммы, предназначенной для расходования во время командировки. Аванс покрывает суточные расходы: проживание, питание и сопутствующие расходы (проезд до места).

Когда выплачивать аванс — до или после командировки?

Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

Окончательные расчеты производятся по возвращении сотрудника из командировки, после составления им авансового отчета и перечисления всех расходов, которые были произведены. Если выданный до командировки аванс не покрывает эти расходы, то сотруднику выплачивается оставшаяся сумма. Но происходит это после утверждения авансового отчета директором организации или уполномоченным лицом, потому что зачастую бывают расходы, не обоснованные с точки зрения коммерческой деятельности. Предположим, в командировке сотрудник пообедал на крупную сумму в ресторане и приложил чек к авансовому отчету. Директор может посчитать эти расходы необоснованными, следовательно расходы в этом случае сотруднику не возместят.

Как выдавать командировочные — из кассы организации или перечислять на банковскую карту сотрудника?

В данном случае возможны оба варианта.

Если деньги выдаются из кассы, то делается отметка, что они выданы на командировочные расходы. Кроме того, к расходно-кассовому ордеру прикладывается заявление работника, в котором он просит выплатить ему денежные средства. Такое требование действует с 2012 года.

При перечислении командировочных на личную карту сотрудника в назначении платежа также указывается, что эти деньги на командировку или это суточные, в зависимости от того, как сформулирована в командировочном удостоверении цель командировки.

Заполнение командировочного удостоверения

Когда деньги получены, все документы оформлены, работнику выдается командировочное удостоверение, а затем в отделе кадров, бухгалтерии или у секретаря ему ставится штемпель о том, когда он выезжает в командировку (указывается дата), откуда выезжает, ставится подпись лица, подтверждающего выбытие сотрудника с места работы.

Дата, которой заполняются графы по убытию на обратной стороне командировочного удостоверения, считается датой, когда сотрудник командирован в место назначения. После прибытия на место командировки он ставит отметку о прибытии в бухгалтерии, у секретаря или другого лица, имеющего штемпель организации.

Бывает, что командированный сотрудник направляется в одно место, а ему для решения каких-то рабочих задач приходится отправляться в другие организации. В таких случаях на оборотной стороне командировочного удостоверения необходимо отражать все пункты, куда прибывает сотрудник и откуда он убывает, чтобы не возникло проблем в обосновании командировочных расходов.

Финальный этап заполнения оборотной стороны наступает, когда сотрудник возвращается в свою организацию. Отметку о прибытии в организацию он ставит в отделе кадров, и на этом оборотная сторона командировочного удостоверения считается заполненной. В течение трех рабочих дней после возращения из командировки сотрудник должен отчитаться и представить авансовый отчет обо всех произведенных расходах.

Как заполнить авансовый отчет

Авансовый отчет — это документ, к которому подшиваются все первичные документы, подтверждающие расходы.

На титульном листе вписываются:

- ФИО работника

- подразделение

- дата авансового отчета

На оборотной стороне авансового отчета работник указывает:

- наименования первичных документов или наименования расходов

- сумму, указанную в документе

- итоговую величину по совершенным расходам

- подпись

После заполнения оборотной стороны авансовый отчет предоставляется в бухгалтерию. Бухгалтерская служба заполняет в нижней части авансового отчета корешок, в котором указываются следующие данные: кто предоставил авансовый отчет, номер авансового отчета, дату, кто принял авансовый отчет. Корешок отрывается и передается работнику в качестве подтверждения, что он этот авансовый отчет сдал.

На что следует обращать внимание в части расходов?

1. Транспорт

Следует учитывать тот факт, что расходы на проезд в городском транспорте (троллейбусе, автобусе, трамвае) включены в суточные, поэтому работодатель имеет право их не возместить. Законом это не предусмотрено. Проезд в метро возмещается при условии предоставления чека и билета.

Расходы на пригородные поезда и поезда дальнего следования работодатель обязан возмещать. Также возмещается проезд на маршрутке из одного муниципального образования в другое. При этом проезд на маршрутке внутри города не возмещается.

2. Найм жилья

До 2012 года действовали ограничения на стоимость жилья. В настоящее время законодательно найм жилья никак не ограничивается, все зависит от того, как работник договорится с работодателем. Если работодатель внутренними документами разрешает нанимать жилье в пятизвездочном отеле, то работник может это сделать. Стоимость всей суммы в этом случае будет включена в расход.

3. Представительские расходы

Во время командировки делегации могут возникнуть различные дополнительные расходы, например, связанные с затратами на рестораны и т д. В таких случаях вступает в силу ограничение в части представительских расходов (не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный/налоговый период). Если это ограничение не будет преодолено, то все расходы можно учитывать при расчете налогов (налога на прибыль или налога в связи с применением УСН).

Что делать, если расходы превысили допустимые нормы? В таких случаях работодатель может возместить работнику все расходы, несмотря на то, что норма превышена, но учесть их при расчете налогов он сможет только в той части, на которую распространяется закон, а остальную часть списать на убытки.

Выплата суточных

Размер суточных

В настоящее время закон позволяет выплачивать суточные, которые не облагаются налогом на доходы физических лиц, в пределах 700 руб. в сутки. Но если, например, в командировку едет директор, то можно предположить, что 700 руб. в сутки ему не хватит. Ему могут назначить большую сумму, при этом сумма, превышающая 700 руб., будет облагаться налогом на доходы физических лиц в размере 13%.

В случае с загранкомандировками размер суточных варьируется в зависимости от того, в какую страну направляется командировочное лицо. Это также нормируется законом.

Документы, утверждающие размер суточных

Величина суточных утверждается приказом директора, в котором можно прописать, каким категориям работников какая величина суточных устанавливается. Можно установить любой критерий (по отделам, должностям, фамилиям и т д.), который можно однозначно толковать и использовать при указании суточных в приказе.

Расчет командировочных

Суточные выплачиваются за все дни нахождения сотрудника в командировке. Расчет командировочных производится по календарным дням из расчета среднего заработка.

Пример

Размер оклада сотрудника составляет 20 000 руб., он направляется в командировку. Но в прошлом месяце сотруднику выдали годовую премию в размере 100 000 руб. При расчете оплаты командировочных дней будет учитываться эта премия, выплаченная в прошлом месяце. Она будет влиять на величину, которая ежедневно начисляется сотруднику. Если бы он работал этот месяц в организации и не направлялся в командировку, то получил бы 20 000 руб. Но поскольку он поехал в командировку, то сумма, которую он получит, будет рассчитываться следующим образом:

Ошибки в расчете суточных

Иногда бухгалтер неправильно начисляет сумму командировочных, и работник начинает выяснять, как ему рассчитали средний размер заработной платы. Бывает, что не учли какие-то выплаты или вообще не посчитали командировку по среднему заработку, а просто начислили оклад. Работник имеет право потребовать начисления заработной платы по среднему заработку, что существенно увеличит его выплаты в текущем месяце.

Бывают случаи, когда происходит и наоборот. Например, в прошлом месяце сотрудник перешел с одной должности на другую, и средняя заработная плата оказалась меньше, чем его оклад. В этом случае заработная плата за время нахождения в командировке будет меньше.

Оплата выходных и переработок в командировке

Бывает, что сотруднику приходится не просто работать в командировке в выходной день, но еще и перерабатывать. Этого требуют служебные обстоятельства. В данном случае работнику необходимо предоставить подтверждение того, что у него действительно была переработка. Подтверждение может быть оформлено непосредственно в той организации, в которой он работал. Например, факт переработок могут подтвердить в отделе кадров. При этом, помимо подтверждения, важно также иметь задание своего работодателя, прямо указывающее на то, что рабочий день в эти дни длился дольше на два часа. Если работодатель не давал прямого указания на это, то он имеет право не оплачивать работнику эту переработку. Возможны случаи, когда недобросовестный работник вступает в сговор с той организацией, в которую приехал, и ему там оформляют документы, не соответствующие действительности. Любые переработки инициируются работодателем, сам работник не может себе продлить рабочий день.

То же самое касается и работы в выходные дни. Если работник, находясь в командировке, выходит на работу в выходные дни, то это должно быть согласовано с работодателем, должен быть оформлен приказ, и тогда его работа в выходные будет оплачена.

Если работодатель дает поручение сотруднику выйти и отработать в выходной или праздничный день, то оплата производится в соответствии с Трудовым кодексом в двойном размере. Но так как оплата командированного сотрудника производится из расчета средней заработной платы, то возникает вопрос, как ему посчитать работу в выходной день: увеличить в два раза средний заработок или оклад?

Работа в выходные дни в командировке оплачивается по двойному тарифу, то есть рассчитывается не средний заработок, а берется тариф или оклад, делится на количество рабочих дней, полученная в результате сумма умножается на 2.

Конечно, вы без всякой регистрации можете покупать билеты, узнавать расписания, бронировать отели и т.п.

Но после регистрации все это станет удобнее и быстрее.

В любой момент вы сможете

- распечатать бланк заказа или маршрутной квитанции,

- заказать звонок оператора и т.п.,

- посмотреть историю заказов.

Личный кабинет мы сделали совсем недавно. Уже скоро его возможности ощутимо расширятся.

Командировка — это поездка по делам компании, в ходе которой работник должен выполнить служебное поручение. Командировка проходит вдалеке от обычного места работы, а ее срок оговаривается работодателем. Не считается командировкой работа проводника поезда или курьера.

Согласно статье 167 ТК РФ, на время командировки за работником сохраняется место (его нельзя уволить) и средний заработок. Статья 168 Кодекса обязывает работодателя компенсировать траты сотрудника на жилье, проезд, а также оплатить другие расходы, связанные со служебной поездкой.

Этапы оформления командировки

В каждой компании в дополнение к трудовому законодательству может быть составлен локальный акт, регулирующий процесс командирования сотрудников. В нем указывают:

- что может быть целью рабочей поездки;

- кого могут отправлять в командировку;

- каков размер суточных для командировочных по России и за границей;

- какие виды расходов покрывает фирма, в том числе дополнительные (например, расходы на деловые ужины, трансфер, такси).

Перед рабочей поездкой важно ознакомиться с положением о командировках в компании, чтобы точно знать, какие расходы возместят, а какие нет.

Процесс оформления деловой поездки в каждой компании имеет свои нюансы. Но есть и общие моменты, которые характерны для большинства организаций.

1. Выбор сотрудника

Согласно российскому законодательству, не все работники обязаны ездить по делам компании. Нельзя направлять в служебные поездки беременных, даже если они не против (статья 259 ТК РФ). Командировать сотрудника с ограниченными физическими возможностями можно, если ему обеспечиваются соответствующие его потребностям условия труда (например, колясочнику нужны пандусы).

Категория сотрудников

Ссылка на законодательство

Можно, если речь идет о спортсменах и творческих работниках

Сотрудники, работающие по ученическому договору

Можно, только если командировка связана с ученичеством

Сотрудники с ограниченными физическими возможностями

Можно, если командировка не противоречит индивидуальной программе реабилитации

Также есть ограничения при направлении в командировку следующих категорий сотрудников.

- женщины, имеющие детей до 3 лет;

- отцы и матери (опекуны), единолично воспитывающие детей до 5 лет;

- родители, имеющие детей с ограниченными физическими возможностями;

- сотрудники, которые ухаживают за больными членами семьи (болезнь должна быть подтверждена медицинским заключением).

Кроме того, сотрудника не могут послать в командировку, пока он находится в отпуске или на больничном. Чтобы вызвать работника с отдыха, понадобится заручиться его согласием в письменной форме.

В остальных случаях работник, отказавшийся от командировки, рискует получить дисциплинарное взыскание вплоть до увольнения.

2. Согласование командировки

В некоторых организациях, чтобы согласовать рабочую поездку и сопутствующие траты, принято составлять служебную записку начальству — обычно это делает руководитель командированного. В документе прописываются сроки и цель поездки, ФИО и должность командированного.

Однако оформлять служебную записку по закону необязательно. Во многих компаниях процесс согласования командировок упрощен и автоматизирован — сотрудник создает заявку в корпоративной системе, после чего задача на оформление документов ложится на ответственных сотрудников: в секретариат, отдел кадров, бухгалтерию.

3. Составление заявления на выплату аванса

Следующим шагом сотрудник должен написать заявление на перечисление авансовых средств, чтобы он мог купить билеты и забронировать гостиницу. Сумма рассчитывается исходя из примерной стоимости аренды жилья и транспортных расходов. Кроме того, в авансовый платеж включаются суточные. Не забудьте свериться с положением о командировках — не стоит бронировать люкс в пятизвездочном отеле, если лимит на гостиницу составляет 2000 рублей в сутки.

4. Выпуск приказа о командировке

После согласования поездки готовится приказ, который сотрудник должен подписать. Документ составляется в свободной форме, принятой в компании, или по унифицированной официальной форме Т-9 или Т-9а (для нескольких командированных). Раньше также требовалось оформлять служебное задание и командировочное удостоверение, но Постановление Правительства РФ от 29.12.2014 № 1595 сделало применение этих документов необязательным. Хотя некоторые компании используют их и по сей день, это не запрещено.

В приказе пишут:

- кого отправляют в командировку (ФИО сотрудника, должность, подразделение);

- куда;

- в какие даты и на сколько календарных дней;

- зачем (цель поездки).

- кто финансирует поездку (работодатель).

Также в документе могут быть строки для комментария. Например, если работодатель захочет прописать размер суточных.

5. Бронирование жилья и билетов

В различных организациях это происходит по разным схемам. Где-то билеты и гостиницу бронируют сами командированные, а где-то — уполномоченные сотрудники компании (например, сотрудники отдела кадров).

Многим организациям удобнее заключить договор с определенным сервисом и покупать билеты с корпоративного счета. На Туту.ру можно оплатить билет личной банковской картой, а можно завести бизнес-аккаунт и оформлять билеты всем сотрудникам с корпоративного депозита. Подробнее о бизнес-аккаунте

Некоторые компании разрешают ехать не общественным транспортом, а на собственном или служебном автомобиле. В этом случае вместо билетов сотруднику оформляют путевой лист. Каждая компания разрабатывает форму путевого листа самостоятельно.

6. Выплата суточных

Суточные перечисляют заранее, за несколько дней до командировки. Эти деньги предназначены для оплаты дополнительных расходов, связанных с командировкой (например питания). Отчитываться за то, на что ушли суточные, закон не требует.

Размер суточных организация определяет самостоятельно. Его указывают в положении о командировках или коллективном договоре. Сумма выплаты в командировках по России и за границей различается. Согласно п. 3 ст. 217 Налогового кодекса РФ, НДФЛ и страховые взносы удерживаются с суточных в том случае, если их размер составляет 700 рублей в день при командировках по России и 2500 рублей — в поездках за рубежом. Большинство работодателей используют эти суммы как максимальный размер суточных. Но есть и те, кто выплачивает больше денег, все зависит от политики компании.

Если командировка проходит недалеко от места жительства работника и он каждый день возвращается домой, то суточные не выплачиваются.

7. Командировка

После того как приказ о командировке подписан, билеты куплены, жилье забронировано, суточные перечислены, можно отправляться в командировку. Служебная поездка, как правило, начинается с дороги в день командировки, но в каждой компании этот вопрос решают на свое усмотрение. В некоторых организациях в день командировки на работе можно не появляться, хоть и самолет в 9 вечера. В иных прийти в офис необходимо, пусть даже на пару часов.

Главная задача командированного — сохранять все посадочные талоны, чеки и документы, подтверждающие расходы во время командировки: на жилье, транспорт и другие служебные цели.

8. Отчет о командировочных расходах

После поездки командированного остается только отчитаться о потраченных средствах. Для этого нужно:

- собрать все отчетные документы (договоры, чеки, посадочные талоны);

- заполнить авансовый отчет (инструкция);

- если сотрудник потерял какой-либо чек или посадочный талон на самолет, то ему нужно составить служебную записку на возмещение потраченных средств.

В отчете нужно указать, сколько денег получено на командировку, сколько израсходовано, есть ли остаток или перерасход. Когда бухгалтеры получат все документы и сверят траты с выданным авансом, будет произведен перерасчет. Если командированный получил больше, чем потратил, придется вернуть лишние средства. Если наоборот, трат было больше, чем выдано денег (и это не противоречит положению о командировках), оставшиеся средства перечислят на счет командированного.

Авансовый отчет вместе с чеками надо принести в бухгалтерию в течение 3 дней после возвращения.

Виды отчетных документов

В качестве подтверждения проживания в гостинице нужно предоставить распечатку брони гостиницы или ваучера, а также чек об оплате или счет-фактуру.

Если сотрудник арендует частную квартиру, нужно приложить к отчету договор о найме жилого помещения. Лучше заранее уточнить у хозяина, сможет ли он оформить договор. И не помешает узнать, примут ли в бухгалтерии такой отчетный документ.

На транспорт

Если вы покупаете билет на самолет, поезд или автобус онлайн, обязательно сохраните электронные чеки. Они являются документами строгой отчетности. При покупке билета на Туту.ру на электронную почту придут два чека — на билет и на сервисный сбор. К отчету надо приложить оба чека.

Тем, кто летит самолетом, надо сохранить посадочный талон. Это тоже документ строгой отчетности, и его важно не потерять.

Также нужно сохранить билеты на общественный транспорт, чек на трансфер или такси (если положение о командировках предусматривает компенсацию этих расходов).

На другие расходы

Остальные расходы определяются положением о командировках в компании. Например, некоторые организации могут компенсировать стоимость деловых ужинов. В этом случае нужно сохранить чек из ресторана.

* Данная статья носит информационный характер и может не совпадать с мнением государственных органов и мнением читателей статьи. ООО «НТТ» не несет ответственность за решения, принятые на основе информации, представленной в статье.

Еще можно почитать

Часто ездите в рабочие поездки или оформляете командировки другим? Зарегистрируйте на Туту.ру бизнес-аккаунт и оплачивайте билеты с корпоративного депозита. Подробнее

В целях производственной необходимости многие бюджетные учреждения направляют своих работников в служебные командировки. В статье рассмотрено, вправе ли бухгалтерия на основании документов, представленных работником, возместить ему расходы за перелет.

Ключевые слова: бюджетное учреждение, командировки, билеты, посадочный талон.

В целях производственной необходимости многие бюджетные учреждения направляют своих работников в служебные командировки. Иногда работник командируется в другой город на один день. При этом он осуществляет проезд воздушным транспортом. Несмотря на то, что нередко аванс на командировочные расходы работнику не предоставляется, в соответствии с нормами законодательства по возвращению из командировки работник обязан представить в бухгалтерию авансовый отчет и приложить проездные документы.

Так как в последнее время широкое распространение получил способ заказа билетов на самолет через Интернет, то в бухгалтерию вместе с авансовым отчетом работник представил электронный билет, распечатанный самим работником по электронной почте, а не билет на бланке строгой отчетности. Посадочный талон в данном случае отсутствует. Рассмотрим, вправе ли бухгалтерия на основании данных документов возместить работнику расходы за перелет?

В соответствии со ст. 166 Трудового кодекса РФ (ТК РФ) под служебной командировкой понимается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

На основании ст. 168 ТК РФ в случае направления в служебную командировку работодатель обязан возмещать работнику, в частности, расходы по проезду. При этом порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом (ч. 2 ст. 168 ТК РФ).

В настоящее время действует Положение об особенностях направления работников в служебные командировки, утвержденное постановлением Правительства РФ от 13.10.2008 № "Об особенностях направления работников в служебные командировки" (далее – Положение).

Командированный сотрудник, вернувшись из командировки, в течение 3-х рабочих дней обязан представить работодателю (п. 11 и 26 Положения, п. 4.4 Порядка ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Положением Банка России от 12.10.2011 № 373-П):

-

об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются командировочное удостоверение, оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду и об иных расходах, связанных с командировкой;

- отчет о выполненной работе в командировке в письменной форме, согласованный с руководителем структурного подразделения работодателя.

Расходы по проезду к месту командировки на территории РФ и обратно к месту работы транспортом общего пользования возмещаются при наличии документов (билетов), подтверждающих эти расходы (п. 12 Положения).

Приказом Минтранса России от 18.05.2010 № 117 "О внесении изменений в Приказ Министерства транспорта Российской Федерации от 8 ноября 2006 г. № 134" в п. 2 приказа Минтранса России от 08.11.2006 № 134 "Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации" внесены изменения, согласно которым маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Соответственно, если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательным документом, подтверждающим расходы на приобретение авиабилета, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

К обязательным для предоставления работодателю документам, подтверждающим транспортные расходы, также относится посадочный талон, который выдается при регистрации на авиарейс и подтверждает перелет подотчетного лица по указанному в электронном авиабилете маршруту (см. письма Минфина России от 07.06.2013 № 03-03-07/21187, УФНС России по г. Москве от 07.08.2012 № 16-15/071659@).

Вместе с тем, как указано в этих письмах, подтверждением расходов на проезд могут являться и другие документы, удостоверяющие пребывание работника в командировке и косвенно подтверждающие факт перелета. Такими документами могут быть, например:

-

с отметками принимающей стороны;

- счета гостиницы;

- отметки таможенного органа о пересечении государственной границы РФ и пр.

Кроме того, в подтверждение расходов на оплату проезда, в случае приобретения электронного билета с использованием банковской карты, работник должен представить работодателю документ, подтверждающий списание средств с его счета за купленный авиабилет. Это могут быть следующие документы:

- выписка банка;

- квитанция банкомата;

- слип (квитанция электронного терминала);

- другие документы, в которых в обязательном порядке указывается фамилия держателя банковской карты.

При приобретении электронного билета третьим лицом дополнительно потребуется расписка или письмо владельца карты с подтверждением того, что произведенные им расходы возмещены работником учреждения (см. письмо ФНС России от 22.06.2011 № ЕД-4-3/9876). Если расходы произведены с банковской карты супруга (супруги) работника, то в этом случае достаточно будет приложить копию свидетельства о браке.

Если посадочный талон по каким-либо причинам был утерян, его могут заменить:

- дубликат;

- копия экземпляра билета, оставшегося в распоряжении транспортной организации, осуществившей перевозку физического лица;

- справка из транспортной организации с указанием реквизитов, позволяющих идентифицировать физическое лицо, маршрут его проезда, стоимость билета и дату поездки.

Об этом сказано, например, в разъяснениях Минэкономразвития Республики Коми от 17.07.2013.

К сведению: компенсация, выплаченная сотруднику в возмещение произведенных им затрат на проезд к месту командировки и обратно к месту постоянной работы, может быть включена в состав прочих расходов, связанных с производством и реализацией, на основании подп. 12 п. 1 ст. 264 Налогового кодекса РФ (НК РФ). При этом должны соблюдаться требования об экономической обоснованности и документальном подтверждении указанных расходов (п. 1 ст. 252 НК РФ).

В письме ФНС России от 18.08.2009 № 3-2-06/90 отмечено, что первичным документом, на основании которого принимаются к учету расходы на командировку, является утвержденный руководителем организации авансовый отчет (утверждается при наличии письменного отчета о выполненной работе в командировке, согласованного с руководителем структурного подразделения работодателя) с приложенными к нему документами, подтверждающими произведенные расходы, которые должны быть надлежащим образом оформлены.

Следует отметить, что одним из условий возмещения работодателем командировочных расходов сотруднику организации является факт осуществления затрат именно командированным лицом (см. письмо ФНС России от 22.06.2011 № ЕД-4-3/9876). Поэтому в случае, когда расходы оплачены с использованием банковской карты работника, к авансовому отчету нужно приложить квитанции банкоматов, слипов (квитанция электронного терминала) и другие документы, в которых в обязательном порядке указывается фамилия держателя банковской карты.

При этом согласно разъяснениям финансового ведомства маршрут/квитанция электронного документа (авиабилета) на бумажном носителе должна быть представлена одновременно с посадочным талоном (см. письма Минфина России от 06.06.2012 № 03-03-06/4/61, от 24.11.2011 № 03-03-07/55, от 06.07.2011 № 03-03-07/25, от 13.12.2010 № 03-03-06/4/123, от 16.08.2010 № 03-03-07/27, от 27.07.2010 № 03-03-07/25).

Аналогичное мнение высказано и в письме УФНС России по г. Москве от 20.06.2011 № 16-15/059203@, однако с уточнением, что если посадочный талон по каким-либо причинам был утерян, факт перелета косвенно смогут подтвердить и другие документы, удостоверяющие факт пребывания работника в командировке, а именно:

- приказ о направлении работника в командировку;

- счета гостиницы;

- отметки таможенного органа о пересечении государственной границы РФ и т.д.

Данная позиция налогового органа также нашла свое подтверждение и в разъяснениях Минфина России, несмотря на свою противоположность вышесказанной. В частности, расходы на приобретение электронных билетов работником могут быть приняты в уменьшение налоговой базы по налогу на прибыль организаций, если данные расходы имеют косвенное подтверждение, т.е. имеются документы, подтверждающие направление сотрудника в командировку, проживание в месте командирования и иные оправдательные документы, оформленные унифицированными формами первичной учетной документации и удостоверяющие факт пребывания работника в командировке (см., например, письма Минфина России от 01.07.2010 № 03-03-07/23, от 04.06.2010 № 03-03-06/1/384, от 04.02.2009 № 03-03-07/3, от 21.08.2008 № 03-03-06/1/476).

Данное мнение также косвенно отражено в постановлениях Восьмого арбитражного апелляционного суда от 09.11.2011 № 08АП-7487/11 и Двадцатого арбитражного апелляционного суда от 01.07.2009 № 20АП-2112/2009.

По мнению экспертов, учреждение может признать в составе затрат расходы на проезд работника в командировку в связи с наличием косвенных подтверждений, имеющих документальное выражение того, что работник осуществлял междугороднее (международное) перемещение, а именно приказ о направлении работника в командировку, командировочное удостоверение с отметками принимающей стороны, а также отчет о выполненной работе в командировке.

Высказанная экспертами позиция о возможности учета расходов на авиаперелет в целях исчисления налога на прибыль организаций в рассматриваемой ситуации также косвенно подтверждается Минфином России в письмах от 26.04.2012 № 03-03-04/1, от 06.03.2012 № 03-04-06/3-57.

Если претензий со стороны налоговых органов все же избежать не удастся, то, по мнению экспертов, следует обратиться к авиаперевозчику за архивной справкой, содержащей необходимую для подтверждения полета информацию (Ф.И.О. пассажира, направление и номер рейса, дату вылета, стоимость билета), так как такая справка может быть принята в качестве документа, подтверждающего расходы по осуществленному авиаперелету для целей налогообложения в случае утери подлинников проездных документов (см. письма Минфина России от 29.08.2013 № 03-03-07/35554, от 07.06.2013 № 03-03-07/21187, от 06.06.2012 № 03-03-06/4/61, от 27.02.2012 № 03-03-07/6, от 13.01.2012 № 03-03-06/1/11, от 21.09.2011 № 03-03-07/33, от 22.03.2010 № 03-03-06/1/168).

Таким образом, по мнению экспертов, несмотря на то, что электронный билет распечатан на бумаге, он является документом, подтверждающим стоимость перевозки работника по указанному в нем маршруту. При этом отсутствие посадочного талона не является препятствием для возмещения расходов работнику за приобретенный им авиабилет.

Читайте также: