Как получить справку для госслужащих в банке открытие

Опубликовано: 17.09.2024

При обращении в Банк Открытие за получением кредита заемщикам необходимо подтверждать свой доход. Как правило, заемщик предоставляет справку о доходах 2-НДФЛ, но если такой возможности не предоставляется, то Банк Открытие дает альтернативу и предлагает предоставить справку по форме банка.

Бланк справки по форме Банка Открытие

Образец заполнения справки по форме Банка Открытие

Чтобы правильно заполнить справку по форме Банка Открытие, необходимо, чтобы она выглядела следующим образом:

- Обязательно проставить дату выдачи, так как она действует в течение 30 календарных дней;

- ФИО сотрудника и его должность без сокращений;

- Обязательно указать организацию, где работает заемщик и все сопутствующие данные, такие как:

Кто должен заполнять справку

Информацию может заполнить руководитель организации, заемщик либо главный бухгалтер. Если должность главного бухгалтера отсутствует, то руководитель ставит в поле «главный бухгалтер» свои инициалы и подпись и прописывает, что должность бухгалтера отсутствует, также заверяя подписью и печатью. Если на предприятии отсутствует печать, то пишется «без печати».

5 ошибок при заполнении справки

- Ошибки в правописании, опечатки, исправления – недопустимы;

- Ошибки в данных об организации, в ее реквизитах и почтовом адресе;

- Ошибка в указании правовой формы организации. Сокращений быть не должно;

- Отсутствие контактных номеров либо ошибка в указании номера;

- Отсутствие даты выдачи.

Ответы на вопросы

При обращении в Сбербан, у клиента часто возникают вопросы, связанные с приобретением кредита, либо ипотеки, и течением процесса оформления. Чтобы не возникало спорных ситуаций во время и после оформления, важно изначально разобраться со всеми вопросами, связанными с оформлением займа.

Зачем нужна справка по форме банка

Если заемщик является сотрудником Банка Открытие либо находится на зарплатном проекте, при оформлении кредита справки о доходах не требуются, так как Банк Открытие все зачисления заработанной платы может отследить самостоятельно. Для заемщиков другой категории требуется предоставление справок для подтверждения дохода.

Справка подтверждает занятость заемщика и его ежемесячные доходы, и Банк Открытие может оценить платежеспособность клиента. Платежеспособность играет большую роль при оформлении, она влияет на решение одобрить либо отказать в предоставлении ссуды заемщику, а также на сумму, которую Банк Открытие может одобрить клиенту. Если не предоставить сведения о своих доходах, то можно получить отказ в выдаче либо одобрение суммы ниже, чем была запрошена изначально при составлении заявки.

Срок действия справки

Срок действия составляет 30 календарных дней с момента оформления и подписания данного документа. Документ необходимо предоставить в ближайшие дни после его получения от работодателя по причине того, что оформление может затянуться на неопределенный срок и актуальность информации может утратить свою силу.

Тогда придется заново заказывать справку. Она имеет ограничения в своей актуальности, так как заемщик мог потерять работу либо уволиться во время подачи заявки.

Как Банк Открытие проверяет справку

После получения документа Банк Открытие начинает проверку данных, указанных в нём. На проверку выделяется 2 рабочих дня. Сначала правильность заполнения данных проверяет сотрудник Банка Открытие, принимающий заявление, а после справка отправляется на проверку службе безопасности. Как только бланк поступил на проверку в службу безопасности, ее сотрудник делает следующее:

- Начинает проверять, существует ли такая организация и сколько она существует;

- Звонит по предоставленным телефонам и удостоверяется, что справка действительно была подписана руководителем и бухгалтером;

- Проверяет доход: для этого берется средняя заработанная плата в данной должности и сверяется с цифрами указанными в бланке. Если идет завышение данной суммы, то документ проверку не проходит. Средние данные берутся по месту, где находится организация;

- При разговоре с руководителем заемщика проверяется информация о том, планирует ли заемщик на срок оформления кредита продолжать работу, не планируют ли его увольнять, а также не идет ли сокращение рабочих мест, под которое может попасть заемщик.

Можно ли обойтись без справки

Можно взять займ и без подтверждения дохода путем предоставления справок. В данном случае оформление заявки займет намного меньше времени. Для подачи заявки вам потребуется при себе иметь паспорт, СНИЛС и любой дополнительный документ, к примеру, водительские права.

При оформлении ссуды без предоставления справок о доходе существенно снижается процент одобрения, а также сумма, которую Банк Открытие может предоставить клиенту. Если вы изначально планировали брать небольшую сумму, то вам может не потребоваться документ о подтверждении дохода. А также, если вы находитесь на зарплатном проекте, то подтверждения зарплаты не требуется.

Заключение

При оформлении кредита в Банке Открытие необходимо подтверждение в виде справки о доходе, но, если такой возможности нет, Банк Открытие дает альтернативу в виде справки по форме, это существенно снижает риски, так как Банк Открытие видит постоянный доход заемщика.

При предоставлении справок о доходе Банк Открытие более лояльно относится к заемщикам и предлагает программы на выгодных условиях с высоким шансом на одобрение. Взять документ можно на официальном сайте Банка Открытие в формате word. Чтобы правильно заполнить все поля, можно посмотреть фото заполнения другим заемщиком.

При оформлении кредита каждый банк требует предоставления клиентом справки о доходах. Она является показателем платежеспособности клиента.

Т.е. дает понимание банку, что заемщик сможет вносить ежемесячные платежи по кредиту без просрочек и, в конечном итоге, вернет долг банку без задержек и в полном объеме.

Одним из способов подтверждения клиентом своей платежеспособности – это предоставление справки о доходах по форме банка «Открытие».

Подробнее про справку о доходах по форме банка «Открытие»

Справку по форме банка «Открытие» можно найти на официальном сайте этой финансовой организации, оттуда же скачать и затем распечатать.

Бланк справки необходимо передать для заполнения в бухгалтерию предприятия, на котором работает будущий заемщик.

Справка составлена по форме Ф-195-09. В ней ответственный сотрудник бухгалтерии должен указать полное правильное название предприятия, стаж работы сотрудника, который хочет взять кредит, его должность, а также сумму официального дохода за предыдущие 12 месяцев с уточнением налогового вычета.

Эти данные должны подтвердить своими подписями главный бухгалтер и руководитель фирмы, документ дополнительно заверяется печатью предприятия.

Сам бланк справки о доходах по форме банка «Открытие» состоит из 2-х листов, на которых прописывается определенная информация. Так на первом листе указываются:

- паспортные данные потенциального заемщика в полном объеме – ФИО, серия и номер документа, кем и когда выдан паспорт, код подразделения, которое его выдало;

- полное название организации, работником которой является заемщик, ИНН, ОГРН/ОГРНИП, адреса предприятия (юридически и фактический), номера телефонов;

- дата начала работы будущего заемщика на данном предприятии и его должность.

Второй лист справки должен содержать полную информацию о доходах сотрудника, планирующего взять кредит, по месяцам за предыдущие 12 месяцев.

Также здесь указываются иные выплаты сотруднику, удержания налогов и т.п. На этом же листе расписываются главный бухгалтер фирмы, руководитель, ставится печать.

Потенциальному заемщику нужно понимать, что такая справка имеет свой срок действия и он составляет 30 календарных дней с момента ее оформления.

Основания заполнения справки по форме банка

Справка о доходах является показателем платежеспособности потенциального заемщика. Чем больше доход, тем выше лимит по кредиту.

Многие работодатели предпочитают устанавливать низкий уровень официальной заработной платы, но при этом выплачивать своим сотрудникам различные премии и поощрение, таким образом, сумма дохода заемщика может в несколько раз превышать сумму его заработной платы.

Справка о доходах, которую зачастую выдают предприятия, содержит информацию исключительно об официальной заработной плате, т.е. все остальные доходы (премии, командировочные и т.д.) не учтены.

Документ, заполненный по форме банка, предполагает наличие полной информации, с указанием всех премиальных и других выплат сотруднику.

Таким образом, для получения большей суммы кредита или оформлении ипотеки следует предоставлять кредитной организации справку о доходах по форме банка «Открытие».

Возможные сложности в получении справки по форме банка

Банк обязуется не разглашать информацию, полученную от своих заемщиков, относительно их дохода. Однако не все работодатели доверяют банкам.

Сложность в получении документа, подтверждающего доход, по форме банка может возникнуть в том случае, если официальная заработная плата очень разница с реальной.

Таким образом руководители компаний могут просто бояться ставить свою подпись, подтверждая эту разницу, в связи с возможными проблемами с налоговой инспекцией.

Поэтому следует заранее договориться с руководителем о получении такой справки и получить его согласие на внесение в нее данных о реальном доходе. Образец справки о доходах по форме банка «Открытие» доступен для ознакомления по ссылке.

Измена условия кредитования при наличии справки о доходах по форме банка

К сожалению, банки довольно часто сталкиваются с фактом подделки справок о доходах.

Недобросовестные заемщики прописывают более высокий уровень заработной платы и премий, чем есть на самом деле, вычеты указывают не в полном объеме и т.п.

В некоторых случаях, кредитные ставки, основанные на таких справках, могут быть значительно ниже, чем при предоставлении справки 2-НДФЛ.

Однако справка по форме банка «Открытие» в 2019 году, скачать которую можно на сайте организации – это гарантия того, что кредитор предложит клиенту лучшие условия.

В каждом банке существует отдел, который занимается проверкой подлинности справок о доходах. Таким образом все данные, предоставленные потенциальным заемщиком, строго проверяются. Сотрудники банка связываются с руководителем предприятий, бухгалтерией и даже коллегами кредитора, дабы получить подтверждение полученной в справке информации.

Как подтвердить неофициальный доход?

В основном банки интересует официальный доход, подтверждающийся справкой 2-НДФЛ. Но многие заемщики имеют неофициальный доход, получение которого никак не относится к основной деятельности.

Таким доходом может быть прибыль от сдачи жилья, средства, зарабатываемые удаленно и т.д. Чтобы подтвердить неофициальный доход для увеличения суммы займа, необходимо предоставить банку декларацию об уплате налогов с данного дохода.

Также стоит скачать бланк справки о доходах по форме банка «Открытие» и предоставить его в заполненном виде при подаче заявки на кредит.

Подробную информацию о том, как подтвердить получение неофициального дохода в банке «Открытие» можно узнать либо, изучив информацию на его сайте, либо при личном обращении к специалистам банка.

Выберу.ру публикует предложения от ПАО Банка «ФК Открытие» для клиентов-госслужащих. В 2021 году заемщикам доступны 16 предложениях на сумму от 50000000 до 500000 рублей на срок от 1 дня до 30 лет 5 мес. Чтобы узнать размер ежемесячного платежа по нужной вам ипотеке, используйте калькулятор Выберу.ру на странице с описанием программы. Задайте в меню необходимые сумму, период погашения займа, величину первоначального взноса или используйте параметры по умолчанию (сумма – 3000000 руб., срок – 10 лет).

Условия ипотечного кредитования

- Общие условия

- Требования и документы

- Примеры расчётов

- Общие условия

- Требования и документы

- Примеры расчётов

- Общие условия

- Требования и документы

- Примеры расчётов

- Общие условия

- Требования и документы

- Примеры расчётов

- Общие условия

- Требования и документы

- Примеры расчётов

- Общие условия

- Требования и документы

- Примеры расчётов

- Общие условия

- Требования и документы

- Примеры расчётов

- Общие условия

- Требования и документы

- Примеры расчётов

- Общие условия

- Требования и документы

- Примеры расчётов

- Общие условия

- Требования и документы

- Примеры расчётов

- Общие условия

- Требования и документы

- Примеры расчётов

- Общие условия

- Требования и документы

- Примеры расчётов

- Общие условия

- Требования и документы

- Примеры расчётов

- Общие условия

- Требования и документы

- Примеры расчётов

- Общие условия

- Требования и документы

- Примеры расчётов

- Общие условия

- Требования и документы

- Примеры расчётов

Информация о ставках и условиях ипотеки в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

- 1 год

- 2 года

- 3 года

- 4 года

- 5 лет

- 6 лет

- 7 лет

- 8 лет

- 9 лет

- 10 лет

- 12 лет

- 15 лет

- 20 лет

- 25 лет

- 30 лет

Выберите свой город и найдите ближайшее к вам отделение ПАО Банка «ФК Открытие»

Выбрать город

Ипотечное страхование

Чтобы оформить ипотечное страхование, ознакомьтесь со списком страховых компаний-партнеров ПАО Банка «ФК Открытие». Уточните подробные условия страхования у сотрудников ПАО Банка «ФК Открытие» при оформлении ипотечного договора.

Никогда не думала что буду писать такой отзыв, но: 10/03/2021 мною была погашена ипотека и в это же время была сформирована заявка 025625150 на снятие обременения и выдачу мне закладной. Согласно п.2 Читать далее.

Отзыв полезен? 6 0 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

У нас уже есть ипотека в этом банке,решили сделать рефинансирование.Подали заявку,на рассмотрение которой ушло больше месяца (то одной справки нет,то документа,то копии)в итоги,одобрили рефинансирование Читать далее.

Отзыв полезен? 18 1 Комментарии 1 Пожаловаться на отзыв Ссылка на отзыв

Это просто капец какой-то, а не банк. с момента одобрения заявки на рефинансирование моей ипотеки прошел месяц. МЕСЯЦ. ОДОБРИЛИ УЖЕ! документы все подгрузила, заплатила деньги за проведение новой процедуры Читать далее.

Отзыв полезен? 32 1 Комментарии 3 Пожаловаться на отзыв Ссылка на отзыв

Полезная информация

Помощник

- Памятка ипотечного заёмщика

Что важно учитывать при выборе ипотеки

Ипотека в 2021 году предоставляется на приобретение жилья на первичном рынке. Ознакомьтесь с особенностями квартиры в предложенном жилом комплексе. Обратите внимание на условия, на которых предоставляется ипотека для госслужащих в ПАО банке «ФК Открытие», в частности на наличие постоянной регистрации в том регионе, где расположен ЖК. Чтобы увидеть перечень требований, которые предъявляются к клиенту, перейдите на страницу программы.

Если требуется более крупная сумма, заемщик может предложить банку залог уже имеющейся недвижимости.

Чтобы рассчитать размер ежемесячного платежа с учетом процентной ставки, величины кредита и срока его выплаты, используйте калькулятор Выберу.ру.

Как оформить кредит

Для оформления займа необходимо предоставить банку документы:

- заявление-анкету;

- паспорт гражданина РФ;

- заверенную копию трудовой книжки;

- справку о доходе.

Полный перечень документов перечислен на странице кредита. Перейти к заполнению онлайн-формы анкеты на портале Выберу.ру можно прямо сейчас. Учитывайте срок рассмотрения заявки.

После того как ПАО Банк «ФК Открытие» примет решение, вы получите СМС-сообщение с ответом. Если заявка одобрена, необходимо прийти с пакетом необходимых бумаг в офис. После приобретения жилья госслужащему потребуется также предоставить документы купли-продажи и залога.

Военные, полицейские и госслужащие имеют право открыть ИИС, получать доход от вложений и 1 из 2 вычетов, полагающихся по закону. Однако есть несколько ограничений по выбору активов, в которые они могут вкладывать деньги. К тому же до сих пор существуют спорные моменты о том, считать ли инвестиции предпринимательской деятельностью или нет.

Можно ли военнослужащим открывать ИИС

Если говорить о том, можно ли военнослужащим открывать ИИС, ответ однозначный: да, можно. Но для военных есть ограничения по инвестированию средств, которые важно учитывать при выборе стратегии.

Возможные инвестиции для военнослужащих

Военнослужащие вправе открывать индивидуальный инвестиционный счет, а также вкладывать деньги в ПИФы, передавать их в доверительное управление. Однако стоит понимать, что брокер или управляющая компания являются посредниками, которые вкладывают средства в разные капиталы, в том числе иностранные. Военные не могут делать инвестиции в зарубежные активы, поэтому они должны заранее уточнить стратегию инвестирования.

Ограничения по инвестициям для военных

ИИС для военнослужащих доступен, как и для всех остальных граждан страны. Но вкладывать средства в покупку зарубежных активов запрещается, например:

- акции и облигации иностранных компаний;

- облигации зарубежных государств;

- облигации в иностранной валюте;

- ценные бумаги, эмитированные зарубежными филиалами российских компаний.

Подобный порядок связан с тем, что военные не имеют права размещать средства на иностранных счетах. Поэтому хотя военнослужащий и может открыть ИИС, но вправе ли он инвестировать в любые активы – однозначно нет. Для получения дохода ему можно выбирать только российские финансовые инструменты.

Можно ли открыть ИИС сотруднику полиции

Сотрудник полиции является госслужащим, работающим в МВД. Поэтому он не имеет право заниматься никакими видами предпринимательской деятельности. Вместе с тем полицейские и другие работники органов имеют право получать доход с ценных бумаг, но не имеют права владеть ими.

Это означает, что они могут открыть ИИС, передать средства в доверительное управление и получать доход, а также 1 из 2 видов вычета, установленный государством, но самостоятельно покупать и продавать ценные бумаги запрещается, поскольку эта деятельность приравнивается к предпринимательской.

Как инвестировать сотрудникам органов

Должностные лица вправе:

- открыть ИИС;

- передать средства в доверительное управление;

- приобрести пай в инвестиционном фонде.

Если говорить о том, можно ли сотруднику полиции открыть ИИС, ответ положительный. Но самостоятельно заниматься покупкой и продажей ценных бумаг запрещается. Допускается только получение пассивного дохода.

Во что нельзя инвестировать сотрудникам ФСБ и МВД

Сотрудники МВД и ФСБ вправе вкладывать средства в любые активы, за исключением зарубежных финансовых инструментов:

- акций компаний;

- облигаций иностранных государств и компаний;

- ценных бумаг, выпущенных представительствами российских компаний за рубежом.

Следует понимать, что ИИС для покупки зарубежных активов запрещается открывать не только самому сотруднику органов, но также членам его семьи – супруге/супругу и несовершеннолетним детям.

Если открытие счета может привести к конфликту интересов, такая сделка запрещается. Например, сотрудник ФСБ расследует экономические преступления, получает закрытую информацию и использует ее в своих интересах для покупки акций компаний. Подобные действия могут породить конфликт между его интересами и интересами ФСБ или государства в целом.

ИИС для госслужащих

ИИС доступен для госслужащих, поэтому они могут открыть счет у любого брокера. Однако на покупку акций и других ценных бумаг действуют определенные ограничения.

Может ли госслужащий иметь акции

Госслужащим нельзя заниматься предпринимательской деятельностью. Однако передача средств в доверительное управление не являются таковой. В этом смысле ответ на вопрос, можно ли госслужащим открывать ИИС, однозначно положительный. Вместе с тем самостоятельная покупка и продажа ценных бумаг нередко признаются предпринимательской деятельностью, поэтому она попадает под запрет для должностных лиц.

Поэтому они могут приобретать акции, облигации, вкладывать деньги в другие активы. Однако существуют определенные ограничения. Например, чиновники не могут покупать иностранные акции и даже некоторые российские ценные бумаги, если они эмитированы за рубежом. В некоторых случаях ограничения распространяются даже на отечественные активы.

Разрешенные каналы инвестиций для госслужащих

Каждый госслужащий может открыть ИИС у лицензированного брокера, в качестве которого может выступать банк либо другая финансовая компания. Чиновникам доступны все открытые способы инвестирования:

- покупка и продажа акций;

- покупка и продажа облигаций;

- передача денег в доверительное управление;

- приобретение пая в инвестиционном фонде.

Однако служащие могут совершать не все действия на открытом ИИС: практически для всех должностных лиц введены определенные ограничения.

Что нельзя госслужащим на бирже

Государственный служащий не может инвестировать в активы, если такое вложение может в будущем привести к конфликту интересов. Например, сотруднику Министерства промышленности и торговли запрещается передавать заявку на покупку акций компании «Роснефть» и других предприятий промышленной группы. В этом случае личный финансовый интерес гражданского служащего, чиновника может войти в противоречие с интересами министерства или другого ведомства.

Однако допускается передача этих бумаг в доверительное вправление. В этом случае он будет не лично участвовать в инвестировании, а просто получать пассивный доход. В этом случае брокер будет взимать:

- годовую комиссию от вложенной суммы (обычно 1%-2%);

- часть дохода (обычно 10%-20%).

Также существует перечень важных государственных должностей, представителям которых запрещается делать вложения в иностранные акции, облигации и другие зарубежные активы. Это:

- руководство Центрального Банка;

- сотрудники генеральной прокуратуры;

- сотрудники федеральных министерств и других органов власти;

- главы регионов;

- главы муниципалитетов;

- депутаты муниципалитетов.

Важно понимать, что в каждом ведомстве могут существовать собственные списки сотрудников, которые не могут инвестировать в определенные активы. Например, индивидуальный инвестиционный счет для госслужащих не может создаваться для операций с такими инструментами:

- акции, паи и имущество зарубежных компаний (Amazon, Google и многие другие);

- активы российских компаний, которые были эмитированы их зарубежными представительствами – например, VTB Capital;

- еврооблигации, выпущенные российскими компаниями;

- ETF, торгующиеся на Московской бирже.

Наряду с этим чиновникам запрещается передавать средства на ИИС в доверительное управление, если управляющая компания будет инвестировать их в зарубежные акции и другие активы иностранных корпораций. Таким образом, госслужащий может открыть ИИС, но сможет ли он приобретать любые активы – нет. Ограничения связаны как с инвестированием, так и с передачей средств в доверительное управление.

Спорные моменты для депозитариев

Отдельные спорные моменты связаны с признанием инвестирования через ИИС предпринимательской деятельностью. С одной стороны, вложения в акции, облигации и другие инструменты действительно можно считать предпринимательством, потому что это деятельность, сопряженная с рисками и направленная на получение дохода.

С другой стороны, депозитарий не регистрирует ИП, когда открывает счет, а потому не может считаться предпринимателем (по формальному основанию). Поэтому военнослужащим, полицейским, работникам органов рекомендуется открывать счет только для передачи средств в доверительное управление. В таком случае они точно не считаются предпринимателями – вместо них инвестированием занимается управляющая компания.

Таким образом, все госслужащие вправе открывать ИИС. Но они могут приобретать далеко не все активы. Например, военным, полицейским, должностным лицам запрещаются инвестиции в зарубежные инструменты. В отдельных случаях исключается покупка и российских ценных бумаг, если это ведет к конфликту интересов.

Кредиты для госслужащих в РФ выдаются рядом банков. Доступны как целевые правительственные программы, так и собственные предпочтения кредитных организаций. Лучшие кредиты подобраны на портале Бробанк.ру.

Ставка от 5,5% на весь срок!

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 21-68 лет |

| Решение | От 3 минут |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 6.9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | От 2 минут |

| Макс. сумма | 2 000 000 Р |

| Ставка | От 8.9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

До 1 млн руб. по паспорту!

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 20 лет |

| Решение | От 10 минут |

| Макс. сумма | 1 000 000 Р |

| Ставка | От 6% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 20-70 лет |

| Решение | 1 минута |

Возможность снизить ставку на 1% в год

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 23-65 лет |

| Решение | 5 минут |

100 дней без %!

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | 2 мин. |

3,9% в пятый год действия договора

| Макс. сумма | 4 000 000 Р |

| Ставка | От 5,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 1 мин. |

Гарантированная ставка 7.9%

| Макс. сумма | 3 000 000 Р |

| Ставка | 7,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

Акция! Ставка ниже на 2%

| Макс. сумма | 5 000 000 Р |

| Ставка | От 11,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 мин. |

0% вместе с Халвой!

| Макс. сумма | 1 000 000 Р |

| Ставка | От 0% |

| Срок кредита | До 5 лет |

| Мин. сумма | 200 000 руб. |

| Возраст | 20-85 лет |

| Решение | 1 день |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-70 лет |

| Решение | От 10 минут |

| Макс. сумма | 4 000 000 Р |

| Ставка | От 9.8% |

| Срок кредита | До 7 лет |

| Мин. сумма | 1 млн. руб. |

| Возраст | 21-69 лет |

| Решение | До 1 дня |

| Макс. сумма | 1 000 000 Р |

| Ставка | От 7,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 23-70 лет |

| Решение | До 1 дня |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 7,9% |

| Срок кредита | До 15 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 5 минут |

Статьи о кредитах

Условия оформления кредитов для госслужащих

Суть всех программ заключается в предоставлении государственным и бюджетным служащим кредитов на специальных условиях. Эти предложения отличаются от стандартных по целому ряду условий.

В первую очередь важно выделить ключевые моменты продукта. Во-первых, речь практически в каждом случае идет о заниженной процентной ставке. Это правило распространяется на все кредиты для государственных служащих, включая и ипотечные продукты.

Во-вторых, государственные служащие пользуются рядом дополнительных преференций, которые оказываются недоступными для остальных клиентских категорий. По этой причине кредит госслужащим всегда стоит особняком по отношению к остальным предложениям банка.

Требования к заемщикам по кредиту госслужащим

Несмотря на целый ряд лояльных условий по программам такого рода, каждый соискатель должен соответствовать основным требованиям банка. В число этих требований могут включаться те, которые устанавливаются банком отдельно. Вместе с этим можно выделить систему самых распространённых требований к каждому заемщику. В их числе:

- Гражданство РФ.

- Стаж государственной службы — не менее 3 месяцев (во внимание принимается совокупный трудовой стаж).

- Постоянная регистрация в одном из регионов России — в идеале, регистрация в регионе оформления договора.

- Постоянный доход — у любого государственного служащего он должен быть по умолчанию.

- Отсутствие большой закредитованности.

Хорошая кредитная история в этом случае будет большим плюсом. У части государственных служащих небольшая заработная плата. Поэтому банки внимательно относятся к тому, как потенциальный клиент исполнял свои сторонние обязательства.

Возрастные ограничения

В этом отношении действуют общие условия и требования. В приоритете сотрудничество с гражданами, достигшими на момент заключения договора 21-летнего возраста. К этому моменту соискатель, скорее всего, обретает финансовую грамотность и независимость.

Плюс, в 21 год соискатели подпадают под требования по трудовому стажу, который достаточно проблематично наработать в 18 лет. В этом возрасте большинство граждан только начинает процесс получения образования.

По максимальному порогу единого показателя — нет. Здесь действует негласное правило: чем моложе потенциальный клиент, тем лучше. И наоборот, клиенты преклонного возраста предполагают для кредитных организаций повышенные риски.

За общий порог можно взять 65 лет. Столько лет должно исполниться заемщику на момент закрытия кредитного договора. В отдельных банках этот ценз может быть выше, в других — ниже.

Документы для оформления кредита для госслужащих

Ряд банковских предложений предполагают оформление кредита по паспорту. К основному документу может добавляться дополнительный, — из списка кредитной организации.

Государственные служащие должны подтвердить свой статус. Это крайне важно для получения льгот по кредиту. Поэтому к общегражданскому паспорту нужно будет прикрепить следующие документы:

- Копия трудовой книжки — обязательно заверяется в отделе бухгалтерии по текущему месту работы.

- Квитанция по форме 2-НДФЛ — для оценки платежеспособности соискателя.

- Данные о дополнительных легальных доходах — от образовательной деятельности, либо от занятия искусством.

Государственные служащие ограничены в праве получения дополнительного заработка. Но им разрешено заниматься образовательной деятельностью. Если потенциальный заемщик имеет подобный законный доход, он указывает его при заполнении анкеты на получение кредита в банке.

Как оформить кредит для госслужащих

Процесс оформления всегда должен начинаться с внимательного изучения условий. Предложений много, и, чтобы выбрать наиболее подходящее из них, необходимо обращать внимание на основные условия кредитования. Как правило, эти условия указываются в «шапке» описания любой кредитной программы.

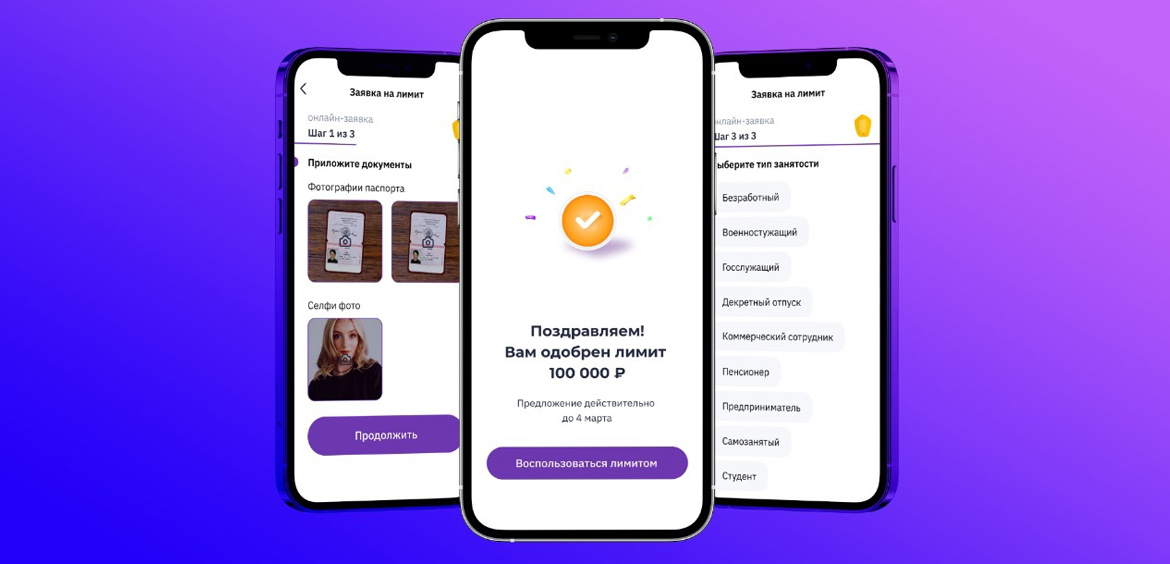

После подбора подходящей программы изучения ее условий, заполняется онлайн-заявка. Удобство заполнения дистанционной заявки неоспоримо. За несколько минут соискатель может узнать предварительное решение по кредиту. После заполнения заявки:

- Клиент узнает предварительное решение.

- Связывается с банком.

- Подтверждает заявку.

- Согласовывает дату личного визита в банк.

- Предоставляет дополнительную информацию — при необходимости.

При успешном и правильном выполнении всех указанных действий, заемщику остается посетить офис кредитного учреждения в оговоренные сроки. На этой стадии проверяются документы соискателя, и подписывается кредитный договор.

Более того, некоторые банки работают в дистанционном режиме. Специалист курьерской службы прибудет в указанное место и время с готовым договором. Если не возникнет проблем с оформлением, то одобренная сумма поступит на дебетовую карту или банковский счет. При желании сумму можно запросить и в наличном виде.

По какой причине могут отказать в кредите государственному служащему

Следует заметить, что не все смогут воспользоваться таким кредитом. Отказ можно получить в том случае, если банк увидел недостаточность дохода денежных средств по кредитному обслуживанию. Существует также и система целевых кредитов, для лиц от 21 года до 62 лет с регистрацией района расположения отделения банка.

Отказы так же поступают в случае недостаточности стажа государственной службы. Лица, проработавшие на бюджетной службе недостаточно времени, не могут рассчитывать на специальные банковские программы. Вместе с этим, они могут оформить обычный потребительский кредит, предназначенный для общего пользования. Самые частые причины для отказа:

- Ошибки и неточности в документации.

- Намеренное искажение информации в онлайн-заявке.

- Плохая кредитная история.

- Большая кредитная нагрузка при маленькой заработной плате государственного служащего.

- Несоответствие основным требованиям кредитной организации ― гражданство, возраст, наличие обязательных документов, прочим требованиям.

В любом случае, госслужащим получить кредит намного легче, чем остальным заемщикам. Это связано с тем, что даже при относительно небольшой заработной плате они имеют ряд гарантий со стороны государства. Получение премий, мотивационных и подъемных выплат, дотаций и прочих платежей, расценивается банками как благоприятное обстоятельство.

Где государственному служащему оформить кредит

Предложений, соответствующих этому запросу достаточно. При этом их следует разделять на целевые государственные программы и локальные программы кредитных организаций. Часто банки принимаются за реализацию правительственных программ. Финансовый портал Бробанк.ру подготовил ТОП-10 предложений от крупнейших банков, каждым из которых можно воспользоваться в любое удобное время.

Открытие Банк

Открытие является одной из кредитных организаций, работающих с участием государственного капитала. При наличии действующих государственных программ, банк одним из первых принимается за их реализацию. Помимо этого, здесь есть много интересных предложений на локальном уровне. Для государственных служащих это достаточно хороший вариант привлечения дополнительных средств.

МТС Банк

Конкретных программ непосредственно для государственных служащих здесь нет. Но предложение по оформлению кредита наличными на хороших условиях распространяется и на госслужащих. Для этой категории заемщиков банк всегда пересматривает условия по своим продуктам. Для клиентов, обслуживающихся в банке, предусматривается система специальных опций.

Тинькофф Банк

Онлайн-кредитование и отсутствие непосредственного взаимодействия с клиентом являются основными направлениями. После одобрения заявки клиенту не нужно ехать в банк для получения денег. С клиентом встречается специалист банка, который проведет верификацию, заполнит кредитный договор, выдаст дебетовую карту с одобренной суммой на балансе. Потом деньги снимаются с карты без процентов и комиссий.

Газпромбанк

Широкая линейка потребительских кредитов постоянно доступна для клиентов. Банк работает с частью государственного капитала, поэтому здесь периодически возобновляются программы для госслужащих. Помимо стандартных кредитов, доступны также программы рефинансирования и реструктуризации. Действует специальное предложение «Легкий кредит наличными».

Ренессанс Кредит

Банк работает по всем направлениям потребительского кредитования. Место в ТОПе он получает благодаря высокому уровню лояльности к клиентам. Вероятность одобрения заявок здесь традиционно высокая. Для граждан, у которых плохая кредитная история, предусматривается специальное предложение на индивидуальных условиях.

Промсвязьбанк

В этом банке приоритет отдается заемщикам, работающим на государственной службе. Стаж рассматривается индивидуально. Для тех, кто обслуживается здесь (получает заработную плату или пенсию) есть готовые предложения с низкой процентной ставкой.

Альфа-Банк

Заработная плата государственного служащего берется в расчет при рассмотрении заявки. Для клиентов с небольшой зарплатой кредиты наличными доступны до определенного порога по сумме. Получить сумму можно наличными или на дебетовую карту.

Почта-Банк

Единственный банк, который гарантирует выдачу кредита при выполнении заемщиком самых минимальных требований. Среди заемщиков этот банк пользуется большой популярностью по той причине, что хорошие суммы здесь можно получить по паспорту. При этом государственные служащие обладают правом приоритета.

Хоум Кредит Банк

Надежный банк, работающий во всех направлениях потребительского кредитования. Кредит здесь оформляется по одному документу. Для желающих предоставить пакет документ разработаны специальные условия. Чем больше документов предоставляет клиент, тем ниже процентные ставки по договору.

Сбербанк России

В первом банке страны не может не быть предложений, разработанных специально для государственных служащих. Здесь можно воспользоваться целевыми государственными программами, либо локальными предложениями, которые для своих клиентов разрабатывает Сбербанк.

Читайте также:

- Как написать благодарность сотрудникам санатория

- Каким документом является служебное удостоверение сотрудника органов федеральной службы безопасности

- Как выглядит нулевая справка 2 ндфл для сотрудника

- Каким документом утвержден план мероприятий по повышению уровня занятости инвалидов на 2017 2020 гг

- Что такое карточка справка работника