Какой документ должен оформить бухгалтер при выдаче сотруднику денежных документов под отчет

Опубликовано: 17.09.2024

Какими документами оформляется выдача денег под отчет

Взаиморасчеты с подотчетными лицами законодательно регламентированы.

Кто относится к данной категории работников, какие определяющие документы по учету расчетов с подотчетными лицами существуют — об этом см. статью «Расчет с подотчетными лицами — нормативные документы».

Средства под отчет могут быть выданы наличными деньгами из кассы предприятия, перечислены на корпоративную карту или зарплатную карту работника. Перечислять средства под отчет на зарплатную карту можно для осуществления командировочных расходов и компенсации сотрудникам документально подтвержденных расходов — итог, подведенный Минфином РФ в письме от 25.08.2014 № 03-11-11/42288.

Выдача денег под отчет должна происходить на основании заявления работника или распоряжения руководителя. Унифицированной формы нет, но есть обязательные реквизиты: дата составления заявления, сумма, которая должна быть выдана, срок выдачи.

ВНИМАНИЕ! Срок, в течение которого подотчетное лицо должно сдать авансовый отчет, с 30.11.2020 утверждается руководителем фирмы. Требование о 3-х дневном сроке отменено указанием Банка России от 05.10.2020 № 5587-У.

Какие еще нововведения в порядке учета кассовых операций вступили в действие, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Документ обязательно должен быть завизирован руководителем.

ВАЖНО! До 2017 года прежде чем выдать в подотчет новую сумму, следовало проверить, что данное подотчетное лицо отчиталось за все ранее выданные суммы. В 2020 - 2021 годах данное требование не действует.

В зависимости от цели подотчетных средств их выдача должна сопровождаться оформлением соответствующих документов. Для приобретения ТМЦ сотруднику должна быть выписана доверенность от организации, подтверждающая право представлять ее интересы. В случае выдачи подотчетных средств на командировочные расходы на сотрудника должен быть оформлен соответствующий приказ, а также иные документы, предусмотренные внутренним регламентом организации для этих целей.

Какими документами оформляются командировки работников и как компенсируются расходы работников в этих командировках, см. в материале «Оформляем и оплачиваем командировки».

При выдаче денежных средств под отчет из кассы организации оформляется расходно-кассовый ордер. Его форма КО-2 утверждена постановлением Госкомстата РФ от 18.08.1998 № 88. РКО создается в единственном экземпляре на подотчетное лицо, подписывается главным бухгалтером и руководителем или лицом, на то уполномоченным. В строке «Основание» указывается цель выдачи денежных средств под отчет.

Посмотреть правила заполнения РКО и скачать его бланк можно в статье «Как заполняется расходный кассовый ордер (РКО)».

У организации может быть корпоративная карта, используемая подотчетными лицами для покупки ТМЦ и осуществления прочих расходов. В этом случае заявления от работника на выдачу подотчетных средств не требуется. Но чтобы получить такую карту, сотрудник должен написать заявление в свободной форме с обязательным указанием целей расходования средств. На основании заявления создается приказ руководителя. Для работы с корпоративной картой необходимо утвердить порядок. Дата выдачи под отчет денежных средств — дата списания денег, которую можно увидеть в банковской выписке.

Для перечисления подотчетных средств на карту сотрудника необходимо эту возможность прописать в учетной политике организации, а также в локальных актах по работе с подотчетными лицами (если такие имеются). Перечисление подотчетных средств происходит, как и в случае выдачи из кассы, на основании заявления работника. В нем должно быть отмечено, что средства будут перечислены на его карту. В платежном поручении на перечисление этих средств следует отметить, что это именно подотчетные суммы.

Эксперты «КонсультантПлюс» разъяснили порядок выдачи средств в подотчет и алгоритм бухгалтерского учета взаиморасчетов с подотчетными лицами. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Первичные документы по учету расчетов с подотчетными лицами в 2020 - 2021 годах

Для расчетов с подотчетными лицами должен быть составлен и утвержден руководителем приказ.

В учетной политике организации, в локальных нормативных актах по расчетам с подотчетными лицами должны быть отмечены все способы выдачи под отчет, применяемые в организации. На каждую выданную в подотчет сумму должно быть получено заявление от работника или письменное распоряжение руководителя. В документе обязательно должен быть указан срок, на который выданы данные суммы. Если отчетные сроки нарушаются подотчетным лицом, начисляется НДФЛ и страхвзносы.

Узнать, какие сроки по подотчетным средствам установлены законодательно, чем грозит несоблюдение этих сроков, можно в статье «Существует ли максимальный срок выдачи денег в подотчет?».

В зависимости от того, выданы эти средства из кассы или перечислены на карту, должен быть оформлен РКО или отправлена в банк платежка, что подтверждено банковской выпиской.

Для отчета по подотчетным суммам используется унифицированная форма АО-1.

В авансовом отчете указываются все расходы, понесенные работником. Они должны быть экономически обоснованы и документально подтверждены. Если денежные средства были выданы на командировку, то к отчету прикладываются первичные документы, подтверждающие расходы: билеты, чеки или квитанции, подтверждающие проживание, с указанием конкретных сумм. При приобретении ТМЦ в качестве подтверждающих документов могут быть кассовый и товарный чек, товарная накладная и счет-фактура. Эти документы должны быть правильно заполнены. На кассовом чеке должны присутствовать: наименование продавца, ИНН, заводской номер контрольно-кассовой техники, дата, время и стоимость покупки. Товарный чек должен содержать следующую информацию: порядковый номер, дату покупки, а также наименование организации, которая выдала документ.

К авансовому отчету необходимо приложить подтверждение того, что материалы были оприходованы на склад, - таковым является приходный ордер (форма М-4).

Реквизиты, на которые надо обратить внимание, принимая счет-фактуру, см. в статье «Какие обязательные реквизиты у счета-фактуры».

Все документы должны быть подписаны уполномоченными должностными лицами с расшифровкой подписи.

Не потраченные работником суммы возвращаются в кассу организации по приходно-кассовому ордеру. Если возврат денег происходит безналичным расчетом, сотруднику следует отметить в платежном документе, что это именно возврат подотчетных сумм. Если это не было указано, следует попросить работника написать пояснительную записку.

В документальном оформлении расчетов с подотчетными лицами можно выделить ряд основных ошибок:

- Расходы приняты и возмещены сотруднику, а оправдательные документы неверно заполнены или отсутствуют.

- Сотрудником приобретены ТМЦ от имени организации по доверенности, при этом стоимость договора их приобретения превышает 100 000 руб. Следует помнить, что по указанию ЦБ РФ именно эта сумма составляет предельный размер расчетов наличными деньгами для юридических лиц и предпринимателей в рамках одного договора.

- Денежные средства выданы без заявления работника.

- Нарушен срок предоставления авансового отчета, есть ошибки в его оформлении.

- Внесены исправления в расходные или приходные кассовые документы, что недопустимо.

Итоги

В учетной политике организации, в локальных нормативных актах (если такие используются) должен быть утвержден порядок взаиморасчетов с подотчетными лицами. Это порядок сопровождается оформлением ряда документов, к которым надо внимательно относиться, чтобы:

Главбуху не обязательно лично выдавать сотрудникам подотчетные. Данную функцию можно делегировать. Но сначала, чтобы избежать дополнительных проблем, нужно четко прописать требования. Предлагаем вам пошаговую инструкцию, следуя которой можно без труда, а главное — без ошибок решить эту задачу.

Проверяем возможность выдачи

Прежде чем выдавать деньги, нужно проверить лицо, которое претендует на их получение. Действующее законодательство (пп. 6.3 п. 6 Указаний Банка России от 11.03.2014 № 3210-У) запрещает выдавать средства под отчет тем сотрудникам, у которых имеется задолженность по ранее полученной сумме, если срок отчета по ней уже наступил. Поэтому сначала проверьте, есть ли у претендента уже выданная под отчет сумма, и если есть — наступил ли срок отчета по ней. Когда выполняются оба условия, деньги под отчет выдавать нельзя. Сотрудник должен сначала отчитаться по ранее выданным средствам.

Обратите внимание, это правило касается и средств, выданных под отчет руководителю. Если по ним наступил срок отчета, а отчета нет — новые средства выдавать нельзя. И хотя какой-либо ответственности за данное нарушение не установлено (постановление ФАС Дальневосточного округа от 16.07.2010 № Ф03-4472/2010), лучше не доводить дело до судебных споров. К тому же велика вероятность признания этой суммы доходом сотрудника. Тогда к организации могут возникнуть претензии со стороны налогового ведомства по факту неудержания и неперечисления НДФЛ, а за это нарушение ответственность уже предусмотрена: штраф по ст. 123 НК РФ.

Соответственно, в организации необходимо вести реестр подотчетников, в котором будет фиксироваться факт выдачи средств, срок отчета и факт сдачи этого отчета. И кассир (или иное лицо, ответственное за выдачу подотчетных средств) должен иметь к этому реестру доступ и своевременно его актуализировать.

Получаем заявление

После того как претендент прошел проверку, он должен подать заявление о выдаче денег под отчет. Унифицированной формы нет, но есть требования к содержанию такого заявления (пп. 6.3 п. 6 Указаний № 3210-У). Итак, в нем нужно указать:

- размер суммы, которая будет выдаваться под отчет (числом и расшифровать прописью);

- срок, на который выдаются деньги;

- дату составления.

Заявление должно быть завизировано руководителем организации либо иным лицом, уполномоченным на основании соответствующей доверенности подписывать такие заявления от имени организации.

Разработайте стандартную форму заявления и снабдите исполнителя информацией об образцах подписи руководителя и/или других уполномоченных лиц. Тогда кассиру достаточно будет просто удостовериться, что все поля этого заявления заполнены правильно, а подпись соответствует образцу.

Обратите внимание, деньги под отчет можно выдать не только работнику, но и физлицу, с которым у организации заключен гражданско-правовой договор (п. 5, пп. 6.3 п. 6 Указаний № 3210-У, письмо Банка России от 02.10.2014 № 29-Р-Р-6/7859). При этом никакой разницы в оформлении заявления и последующих документов нет.

Оформляем расходник

Когда от работника получено правильно оформленное заявление, можно переходить непосредственно к выдаче денег. Для этого сначала оформляется расходный кассовый ордер (РКО) по унифицированной форме № КО-2. Этот документ подписывается главным бухгалтером организации либо иным уполномоченным на подписание кассовых документов лицом. Такое полномочие может быть оформлено приказом или доверенностью, выданной руководителем организации (пп. 4.2, 4.3 п. 4, п. 6 Указания № 3210-У). В том числе таким уполномоченным может быть и кассир или старший кассир. Причем в приказе или доверенности можно установить лимиты, в пределах которых данные лица уполномочены самостоятельно подписывать РКО.

Снабдите исполнителя программным обеспечением, которое позволяет правильно заполнять РКО, или бумажными формами и инструкцией по заполнению каждого поля, а также информацией о том, кто, в каком порядке и на какие суммы подписывает данный документ.

Выдача денег

Когда РКО оформлен, подготовьте деньги и пригласите подотчетника для их получения. Работник подписывает РКО, а кассир в присутствии получателя денег полистно их пересчитывает и передает получателю. После этого кассир заполняет самую последнюю строку РКО: «Выдал кассир», проставляя в ней свою подпись и ФИО (пп. 6.2 п. 6 Указаний № 3210-У).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Допустим, в офисе закончилась бумага для принтера. Необязательно вести переговоры с поставщиком канцтоваров, заключать договор и перечислять деньги с расчётного счёта. Для покупки пары пачек бумаги выдайте деньги сотруднику. Он купит бумагу от своего имени и отчитается о расходах.

Компании выдают деньги под отчёт в трёх случаях.

-

Хозяйственные и производственные нужды: покупка товаров, работ, услуг для компании.

Директору и работникам, с которыми заключен трудовой или гражданско-правовой договор.

Раньше законодательство запрещало выдавать деньги под отчёт, если сотрудник не отчитался за прошлый раз. Запрет отменило Указание Банка России от 19 июня 2017 г. № 4416-У.

- Директор издаёт приказ. Закон не ограничивает суммы и сроки — главное, указать их. Если срока нет — налоговая считает, что деньги выданы на день. Пишите приказ внятно: «Выдать А. А. Александрову 5 000 рублей на покупку 20 папок для документов и 5 пачек бумаги для принтера». Расплывчатые формулировки приведут к штрафу 50 000 рублей.

Если денег не хватило и сотрудник вложил свои, организация компенсирует расходы. При выдаче наличных оформите РКО. При переводе безналом создайте отдельную платежку. Не выдавайте компенсацию вместе с зарплатой, потому что в этом случае налоговая может доначислить налоги и взносы.

Обычно подотчётные деньги выдают из кассы. Минфин разрешает безналичные переводы, но советует издать об этом приказ.

В приказе о выдаче подотчётных пропишите, по каким реквизитам перечислите деньги сотруднику. В назначении платежа укажите, что деньги выданы под отчёт и по какому приказу. ПКО и РКО оформлять не нужно. В остальном порядок выдачи подотчётных безналом такой же, как и наличными.

Налоговая может узнать об этом только при проверке. Она:

- Откажется признавать суммы из авансовых отчётов в расходах для УСН «Доходы минус расходы».

- Начислит сотруднику 13% НДФЛ с суммы подотчётных, как будто он получил доход. Поэтому организации на ЕНВД и УСН «Доходы» тоже стоит хранить подтверждающие документы.

Срок отчёта по расходам прошёл, сотрудник ничего не купил, а деньги оставил себе. В течение месяца издайте приказ об удержании подотчётных сумм из зарплаты.

Вычитайте до 20% зарплаты сотрудника. Больше — запрещает Трудовой кодекс. Большой долг вычитают из зарплаты много месяцев.

Попросите сотрудника написать заявление об удержании подотчётных из зарплаты и сможете уменьшать её полностью.

Если сотрудник против возврата подотчётных, уменьшать зарплату нельзя. Обращайтесь в суд.

Остался единственный способ — обратиться в суд.

А если с момента нарушения прошло 3 года, истёк срок исковой давности. Пришло время списать задолженность сотрудника как безнадёжную. Учитывать её в расходах УСН запрещает Налоговый кодекс.

Когда вы списываете подотчётные в безнадёжные долги, у сотрудника возникает доход. Удержите 13% НДФЛ с ближайшей выплаты. Если до конца года не удержали налог, уведомите налоговую до 1 марта, а сотрудник сам заплатит НДФЛ до 1 декабря следующего года.

К подотчётным для директора относятся подозрительно: это популярный способ вывода денег из ООО. Налоговая может не дожидаться истечения срока исковой давности и начислить налоги. Юридически это неправильно: пока срок исковой давности не истёк, деньги не перешли в собственность сотрудника и не являются доходом. Но доказывать свою правоту придётся в суде.

Если директор регулярно берёт и возвращает подотчётные без видимого результата — налоговая сочтёт подотчётные беспроцентным займом. Займы под 0% выгоднее, чем в банке, поэтому облагаются налогом. Подробнее о займах читайте в статье.

При подотчёте сотрудник получает аванс и отчитывается по расходам. Когда сотрудник сначала покупает товар, а потом просит деньги — это не подотчёт. Поэтому авансовый отчёт не нужен.

Пусть сотрудник напишет заявление о компенсации расходов, а директор издаст приказ и перечислит деньги.

Иногда налоговики переквалифицируют компенсацию расходов в договор купли-продажи: будто бы сотрудник купил товар и перепродал компании. Будет сложно доказать, что сотрудник действовал в интересах компании. Налог платить не придётся, потому что физлица имеют право на вычет до 250 000 рублей за перепродажу имущества. Сотрудник сдаст декларацию и отразит в ней вычет. Но, возможно, у него были другие планы на вычет.

Поэтому оформлять подотчет безопаснее, чем получать компенсацию.

- Компания может оплатить товары или услуги сама или при помощи сотрудника. Сотрудник получает подотчётные деньги, выполняет задание компании и отчитывается о расходах.

Правила выдачи денег подотчет последний раз менялись 19.08.2017. Тогда же претерпели изменения некоторые кассовые операции. А последующие нововведения в проведении учета и налогообложения затронули порядок расчетов с подотчетниками.

Кто вправе получать деньги

Работодатель, по ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязан организовать и вести внутренний контроль совершаемых фактов хозяйственной деятельности. Порядок контроля за выдачей денег подотчетным лицам определяет руководитель компании. Он издает приказ со списком лиц, обладающих правом на получение денежных средств из кассы организации.

Подотчетными являются лица, которым организация или ИП выдает деньги для выполнения поручений и которые обязаны предоставить отчет об их использовании. Ими выступают любые работники предприятия.

Как получить деньги

Для выдачи денег достаточно приказа или другого распорядительного документа компании от имени директора. Форма такого документа произвольная. Но в нем должны содержаться следующие реквизиты:

- Ф.И.О. лица;

- регистрационный номер документа;

- сумма наличных денег;

- срок, на который выдаются наличные деньги; назначение (не обязательно);

- подпись директора и дата.

Заявление от работника

Приказ о подотчетных лицах

Какую сумму выдавать подотчет

Считается, что это ограничение превышать нельзя. Но есть и нюансы. Этот лимит на расходы установлен только для расчетов с другими организациями и ИП (см. п. 6 указаний ЦБ РФ № 3073-У). А на расчеты с физлицами, которыми выступают сотрудники предприятия, он не распространяется. Сюда входит заработная плата, социальные выплаты, личные нужды руководителя организации и выдача денежных средств подотчет. Учитывая это, выдача большей суммы не является нарушением кассовой дисциплины.

Необходим ли отчет за полученную сумму

Но это не значит, что оформлять авансовые отчеты по израсходованным суммам сотрудникам больше не нужно. Отчетные документы о потраченных деньгах работник в обязательном порядке передает в бухгалтерию.

Сроки отчета

Если срок возврата не установлен, сотрудник сдает отчет в тот же день, в который их получил. Указание на это имеется в письме ФНС от 24.01.2005 № 04-1-02/704.

А вот для командировочных расходов существуют особые условия авансового отчета. По п. 26 положения, утвержденного постановлением правительства РФ от 13.10.2008 № 749, сотрудник обязан отчитаться по ним в течение 3 рабочих дней со дня возвращения.

Что учесть в 2020 году

Оформляя документы по новым образцам для подотчета с 19 августа 2017 года, помните:

1. Если подотчетнику для приобретения товаров и услуг в интересах организации выдана доверенность и он предъявил ее продавцу, то продавец обязан отразить эти данные в выданном кассовом чеке.

2. Если продавец не в состоянии достоверно установить, что физическое лицо действует в интересах определенной организации, то выполнять это требование к оформлению чека он не обязан. В этом случае покупателем для продавца является само физлицо. И кассовый чек оформляется в обычном порядке.

Изменяем положение о ведении кассовых операций

Сотрудники вправе получать подотчетные средства наличными в кассе предприятия. Также допускается выдача компанией денег на банковскую карту, в том числе на зарплатную карту работника (см. указание № 3073-У, письмо Минфина России от 25.07.2014 № 03-11-11/42288). Чтобы это стало возможным, порядок расчета с подотчетными работниками следует зафиксировать в учетной политике компании.

Через кассу деньги выдаются в соответствии со следующими требованиями:

1. При оформлении кассовых документов бухгалтер обязан руководствоваться положениями указаний № 3210-У.

2. Деньги подотчетному лицу выдаются на основании приказа (или иного распорядительного документа) или по его письменному заявлению. Как указано в письме ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064, приказ подписывает директор, в нем указываются дата и регистрационный номер.

3. Срок, на который выданы подотчетные средства, устанавливается в распорядительном документе на их выдачу. Срок отчета (абз. 2 п. 6.3 указаний № 3210-У) составляет 3 дня. В течение этого времени подотчетник обязан отчитаться или вернуть деньги организации.

4. Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами. Деньги в подотчет вправе выдаваться и путем их перечисления на банковскую карту заявителя (письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетнику разрешается путем перечисления средств на расчетный счет предприятия. Возможность безналичных подотчетных расчетов закрепляется в учетной политике.

5. Лимит сумм, которые выдаются в подотчет, не установлен. Предприятие вправе выдать подотчетному лицу деньги в любой сумме. Лимит расчетов (100 000 руб. по одному договору) необходимо учитывать только при расчете между предприятиями. В этом отношении изменения для подотчетных лиц не произошли.

6. Выдача денег в подотчет лицу, у которого имеется задолженность по подотчетным суммам, с 19.08.2017 не является нарушением закона.

7. Организации и ИП вправе выдавать деньги в подотчет не только тем работникам, которые трудятся на основе постоянного трудового договора, но и тем, кто состоит с предприятием в гражданско-правовых отношениях (письмо ЦБ РФ от 02.10.2014 № 29-1-1-6/7859).

8. Выдача из кассы в подотчет оформляется проводкой Дт 71 Кт 50. При переводе денежных средств на карту — проводка Дт 71 Кт 51.

Главные правила

1. Под отчет выдается любая сумма.

2. С 19.08.2017 работнику, чтобы получить деньги подотчет, достаточно распоряжения руководителя компании. Заявление писать не обязательно.

3. Ранее до сдачи отчета за прошлую сумму работник не мог получить подотчетные, теперь ответ на вопрос: можно ли выдавать деньги в подотчет, если сотрудник не отчитался за предыдущий, — да, можно.

4. Подотчетные суммы разрешается переводить на банковские карты.

5. С 19.08.2017 обновлены локальные акты о расчетах с подотчетными лицами.

Многие организации сталкиваются с необходимостью выдавать деньги сотрудникам на те или иные цели. Наличные могут понадобиться, если сотруднику поручили приобрести какие-либо товары или материалы. Или – когда его отправили в командировку. Между тем, правила выдачи денег под отчет и их контроля строго регламентированы. Несоблюдение этих правил может привести к излишним тратам организации, а также претензиям со стороны контролирующих ведомств.

На что можно выдать деньги под отчет

Как правило, денежные средства выдают сотрудникам под отчет в следующих случаях:

- если работник приобретает для организации товары, работы или услуги (на хозяйственные нужды);

- если сотрудника направляют в командировку.

Как выдать деньги под отчет

Независимо от того, на какие цели выдается аванс, основанием для его выдачи служат:

- либо приказ руководителя организации;

- либо письменное заявление сотрудника.

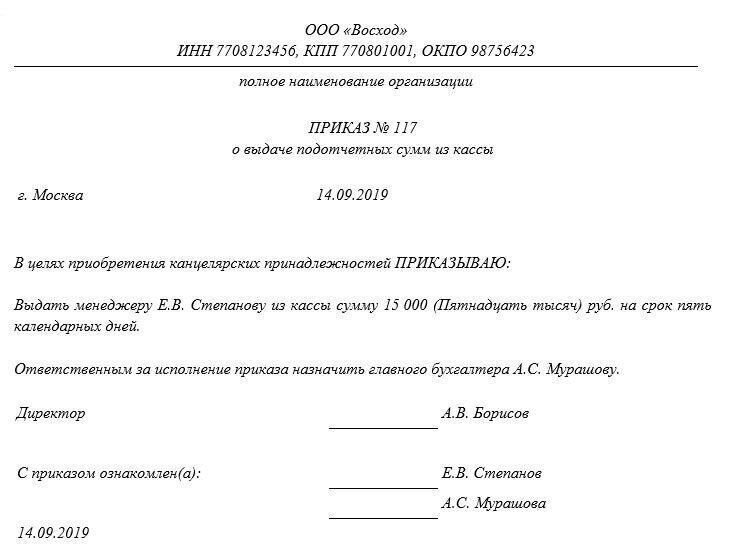

На практике, как правило, составляют приказ руководителя организации. Его можно оформить, например, так:

Если есть приказ, требовать от работника заявление о выдаче подотчетных сумм необязательно.

На основании приказа руководителя (либо заявления работника) бухгалтер выписывает расходный кассовый ордер. Документ составляют по унифицированной форме № КО-2 (утверждена постановлением Госкомстата России от 18.08.1998 № 88). И по этому документу выдает работнику наличные средства. Такие правила установлены пунктом 6.3 указания ЦБ от 11.03.2014 № 3210-У

Важно!

Законодательство не запрещает выдавать денежные средства под отчет путем их перечисления на банковскую карту такого работника. При этом не имеет значения, личная ли это карта работника, открытая им самостоятельно, или так называемая «зарплатная» карта, оформленная на работника в рамках соглашения работодателя с банком для перечисления на нее заработной платы.

Оформлять новый подотчет можно даже в том случае, ели сотрудник не отчитался по предыдущим подотчетным суммам.

Если речь идет о выдаче аванса на командировку, то здесь есть один нюанс. Сумма аванса должна быть выдана с тем расчетом, чтобы покрыть затраты:

- на проезд в командировку;

- на наем жилья во время командировки;

- дополнительные расходы, связанные с проживанием (суточные).

Такой порядок предусмотрен статьей 168 ТК РФ.

Контроль подотчетных сумм на хозяйственные нужды

Выполнив задание организации, сотрудник обязан отчитаться о потраченных деньгах. Срок отчета – три дня с окончания срока, на который был выдан аванс. Работник представляет в бухгалтерию:

- авансовый отчет (по унифицированной форме АО-1, утвержденной постановлением Госкомстата РФ от 01.08.2001 № 55, либо по самостоятельно разработанной организацией форме);

- первичные документы, подтверждающие расходы.

На лицевой стороне авансового отчета сотрудник указывает: фамилию и инициалы, должность, назначение аванса и т. д. На оборотной стороне он перечисляет все расходы за счет аванса и указывает реквизиты подтверждающих документов. Подтверждающие документы сотрудник прикладывает к авансовому отчету. Бухгалтер при поступлении авансового отчета заполняет в нем расписку (отрывную часть отчета) и передает ее сотруднику. Она нужна для подтверждения, что отчет принят к проверке.

Проверка авансового отчета

Проверяют авансовый отчет по такому алгоритму.

Во-первых, проконтролировать целевое расходование денег. Для этого надо посмотреть, на какие цели сотрудник получил деньги от организации. Эти данные указаны в документе, который послужил основанием для выдачи подотчетных сумм. Например, в расходном кассовом ордере, приказе, заявлении и т. д. Затем нужно сравнить цель с результатом по документам, которые сотрудник приложил к своему отчету. Если они совпадают, значит, деньги использованы по целевому назначению.

Во-вторых, необходимо проверить саму израсходованную сумму. Здесь возможны такие варианты:

- работник потратил ровно столько, сколько ему было выдано;

- сотрудник потратил меньше, чем ему было выдано;

- сотрудник израсходовал денег больше, чем ему выдали.

Если работник не израсходовал всю сумму аванса, то остаток он должен вернуть. Проверка авансового отчета, его утверждение и окончательный расчет по нему осуществляются в срок, установленный руководителем (п. 6.3 Указания ЦБ от 11.03.2014 № 3210-У). То есть вернуть неизрасходованные суммы сотрудник должен в этот срок. Сотрудник вносит их в кассу организации. При этом нужно оформить приходный кассовый ордер по унифицированной форме № КО-1 (утверждена постановлением Госкомстата России от 18.08.1998 № 88).

Важно!

Пробивать чек ККТ при возврате неизрасходованного аванса не нужно – это следует из статьи 1.1, пункта 1 статьи 1.2 Закона от 22.05.2003 № 54-ФЗ.

Если сотрудник допустил перерасход средств, то его нужно возместить. Но лишь в том случае, когда перерасход обоснован.

Перерасход аванса считается обоснованным, если работник:

- израсходовал деньги на выполнение задания, порученного организацией (как правило, оно указывается в приказе руководителя о выдаче денег под отчет);

- предъявил документы, подтверждающие наличие перерасхода (например, кассовые чеки).

Если хотя бы одно из указанных условий не выполняется, деньги сотруднику можно не возмещать.

Такие правила следуют из ст. 22 ТК РФ, пунктов 6–6.3 указания ЦБ от 11.03.2014 № 3210-У.

Суммы, которые сотрудник израсходовал сверх полученных под отчет, ему выдают из кассы. Для этого оформляют расходный кассовый ордер.

Важно!

Возместить подотчетнику сумму перерасхода по авансовому отчету можно в безналичном порядке, перечислив деньги на его банковский счет.

В-третьих, бухгалтер должен убедиться в наличии оправдательных документов, которые подтверждают расходы, а также проверить правильность их оформления и подсчет сумм.

Оправдательные документы такие:

- чек ККТ или фискальный БСО – подтверждают расход денег. Суммы, которые сотрудник потратил согласно авансовому отчету, должны соответствовать суммам из этих платежных документов;

- товарные чеки, накладные, акты выполненных работ (оказанных услуг) и т. д. – они подтверждают сам факт покупки.

После того, как бухгалтер проверил авансовый отчет, его утверждает руководитель организации. Сделать это нужно в разумный срок, который также устанавливается руководителем. Так сказано в пункте 6.3 указания ЦБ от 11.03.2014 № 3210-У.

Контроль подотчетных сумм на командировку

Вернувшись из командировки, сотрудник обязан отчитаться о потраченных командировочных. Срок отчета – три дня после возвращения из командировки. Отсчитывать надо рабочие дни. Если сотрудник вернулся из поездки в выходной день или в праздник, то трехдневный срок считают с того дня, когда он вышел на работу. Такой порядок следует из пункта 26 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, и пункта 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У.

Работник представляет в бухгалтерию:

- авансовый отчет (по унифицированной форме АО-1, утвержденной постановлением Госкомстата РФ от 01.08.2001 № 55, либо по самостоятельно разработанной организацией форме);

- первичные документы, подтверждающие расходы.

В принципе, механизм проверки авансового отчета по командировке тот же, что и в случае закупок для хозяйственных нужд. Но есть ряд особенностей, на которые следует обратить внимание при контроле подтверждающих документов.

Расходы на проезд в командировку

Билет на проезд является бланком строгой отчетности, подтверждающим расходы. Важно помнить, что с 1 июля 2019 года изменились требования к БСО – типографские бланки применять нельзя. После этой даты бланки должны быть напечатаны только через онлайн-кассу в фискальном режиме (ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ, в редакции от 03.06.2016). Это касается также авиакомпаний и железнодорожного транспорта.

Если работник приобрел электронный билет, при возвращении из командировки он прилагает к авансовому отчету его распечатку, а также подтверждает оплату билета.

Форма электронного билета зависит от вида транспорта:

- маршрут/квитанция для авиатранспорта (п. 2 приказа Минтранса от 08.11.2006 № 134);

- контрольный купон электронного билета для железнодорожного транспорта (п. 2 приказа Минтранса от 21.08.2012 № 322);

- квитанция электронного многоцелевого документа для всех видов пассажирского транспорта (п. 2 приказа Минтранса от 18.05.2010 № 116).

Оплату билета подтверждает один из документов:

- чек ККТ;

- слипы, чеки электронных терминалов при оплате банковской картой, держателем которой является командированный сотрудник;

- подтверждение банком проведенной операции по оплате электронного билета;

- другой документ об оплате поездки, который оформлен на утвержденном бланке строгой отчетности.

Если работник отправился в командировку на самолете, то в дополнение к билету необходимо потребовать с него посадочный талон с отметкой о досмотре для перелета.

Такой вывод следует из пункта 84 Правил, утвержденных приказом Минтранса от 28.06.2007 № 82, и писем Минфина от 06.06.2017 № 03-03-06/1/35214, от 01.09.2016 № 03-03-07/50992, от 19.06.2015 № 03-03-07/35548.

Расходы на проживание в командировке

С 1 июля 2019 года применять типографские БСО вместо кассового чека гостиницы не вправе. Они должны применять ККТ или автоматизированную систему БСО. Если гостиница применяет ККТ, то документом, подтверждающим расходы на проживание, будет кассовый чек. В него гостиница может включить часть реквизитов БСО (например, даты заезда и выезда).

Дополнительно к чеку гостиница может выдать и типографский БСО. Если гостиница использует бланки строгой отчетности, то они должны быть отпечатаны с помощью онлайн-ККТ или автоматизированной системы БСО в фискальном режиме (ст. 4, 4.2, абз. 3 п. 1 ст. 4.3 Закона от 22.05.2003 № 54-ФЗ).

Таким образом, бухгалтер должен проконтролировать, чтобы документы гостиницы соответствовали новым требованиям законодательства.

Суточные

Порядок и размер (норматив) возмещения суточных коммерческая организация устанавливает самостоятельно, оформив это приказом руководителя или закрепив в коллективном (трудовом) договоре (ст. 168 ТК РФ). Каких-либо законодательных ограничений на размер суточных нет. Суточные – это дополнительные расходы, которые связаны с проживанием вне места постоянного жительства. Их командированный работник тратит по своему усмотрению, никаких требований и запретов нет. Чаще всего сотрудники тратят суточные на питание.

Суточные – не целевой расход, за который нужно отчитаться. Соответственно, работник не должен предъявлять никаких документов о том, на что он потратил суточные. Такой порядок следует из статьи 168 ТК и положения, утвержденного постановлением Правительства от 13.10.2008 № 749.

Важно!

Есть нормы, в пределах которых суточные не облагаются НДФЛ и взносами: 700 руб. – для командировок по России и 2 500 руб. – для загранкомандировок (пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, Письма Минфина от 16.06.2016 N 03-04-06/35135, ФСС от 17.11.2011 N 14-03-11/08-13985).

Суточные сверх норм облагаются НДФЛ и взносами в части превышения.

Дополнительно отметим, что налоговые инспекторы при проверках уделяют авансовым отчетам по командировкам особо пристальное внимание.

Если авансовый отчет не соответствует установленным требованиям (а необходимые приложения к нему отсутствуют или оформлены неверно), то выплаты по нему не будут признаны компенсацией командировочных расходов. А значит, инспекторы исключат их из состава расходов при расчете налога на прибыль. Кроме того, с этих сумм придется начислить страховые взносы и удержать с сотрудника НДФЛ.

Вот какие требования налоговики предъявляют чаще всего:

- Авансовый отчет должен быть обязательно утвержден руководителем. Именно на дату утверждения отчета командировочные расходы признаются в составе налоговых затрат. Если отчет не утвержден, расходы признать нельзя.

- Если авансовый отчет разработан организацией самостоятельно, то в нем должны быть указаны все необходимые для «первички» реквизиты. Их перечень приведен в ст. 9 Закона от 06.12.2011 № 402-ФЗ.

- Чеки и другие подтверждающие документы должны быть оформлены таким образом, чтобы можно было идентифицировать расход. То есть одной суммы, например, в чеке гостиницы – недостаточно. Должно быть написано, к примеру «проживание за период…».

- Принять можно только те подтверждающие документы, в которых указаны даты. Иначе подтвердить, что расход был именно в командировке, не получится.

Как учитывают подотчетные суммы

Учет расчетов с подотчетными лицами ведется на одноименном счете 71.

По дебету этого счета отражаются:

- выдача работнику денег под отчет (в корреспонденции с кредитом счета 51 «Расчетный счет» или счета 50 «Касса» );

- возмещение сотруднику перерасхода подотчетных сумм (в корреспонденции с кредитом счета 51 «Расчетный счет» или счета 50 «Касса»).

По кредиту этого счета, в частности, учитывают:

- стоимость приобретенных для организации материальных ценностей или подтвержденных командировочных расходов (в корреспонденции с дебетом соответствующих счетов – например, 10 «Материалы» или 20 «Основное производство»);

- входной НДС по приобретенным ценностям (в корреспонденции с дебетом счета 19);

Важно!

Принимать НДС к вычету по товарам (работам, услугам), приобретенным подотчетным лицом, по кассовому чеку или бланку строгой отчетности без оформленного счета-фактуры опасно, даже если сумма налога выделена в них отдельной строкой.

- возврат сотрудником неизрасходованной части аванса (в корреспонденции с дебетом счета 50 «Касса»).

Учет и контроль расчетов с подотчетными лицами – один из самых важных и трудоемких участков бухгалтерии. Поэтому в крупных компаниях, особенно там, где имеют место постоянные командировки, на этот участок часто выделяют целый штат бухгалтеров. Между тем, работа на этом участке требует определенных качеств. В частности – предельной внимательности и ответственности.

Инструкция для подотчетников

Передача участка на аутсорсинг решает массу проблем. Мы не только возьмем на себя все рутинные операции, но и поможем вам убедить руководство в целесообразности такого шага.

Читайте также: