Справка что работаем с ндс

Опубликовано: 17.09.2024

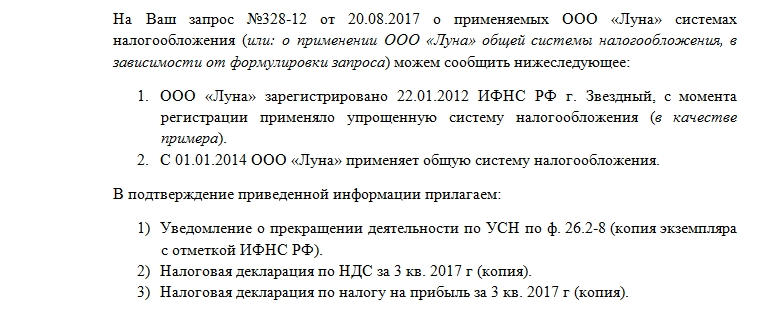

Письмо о применении УСН для контрагента – важная часть деловой жизни предпринимателя. Таким образом он вправе сообщить деловому партнеру о причинах, по которым он не включает НДС в стоимость своей продукции или услуг.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Трудность заключается в том, что каждый руководитель сам вправе выбирать форму налогообложения, переходить с одной на другую. А контрагенты, с которыми он работает, не всегда готовы к смене условий. Они могут быть не в курсе произошедших изменений в форме налогообложения той организации, с которой взаимодействуют, либо сотрудничество между сторонами только налаживается.

По этим причинам письмо о применении УСН для контрагента является полезной бумагой для организации плодотворного делового общения.

Обязательно ли использовать такой бланк письма

Приведенная форма не является унифицированной. Согласно существующему законодательству таких форм для письма о применении УСН для контрагента вообще не существует. Есть формулировка «свободная форма» и ряд прилагающихся требований. Для того чтобы все их соблюсти, удобнее ориентироваться именно на приведенные бланки, так как они удобны, в них соблюдается деловой стиль изложения, упомянуты все детали.

Составные части

Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка содержит сведения о:

- Полном наименовании организации. Той, которая направляет письмо своему контрагенту.

- Основных реквизитах. В крупных компаниях выпускаются специальные бланки, сразу с указанием адреса, телефона, ИНН, ОГРН, КПП. Письма делового содержания имеет смысл располагать именно на них.

- Произведенном запросе. Имеет смысл сослаться в самом начале на номер и дату запроса, который поступил в организацию. Это считается хорошим тоном в деловом общении – напоминать о том, что контрагент запрашивал данные и какого числа он это делал. Кроме того, это оберегает обе стороны от возникновения путаницы при большом потоке поступающей документации.

- Номер и дату текущего документа. Естественно, если в организации для удобства принята такая нумерация.

Основная часть обычно имеет введение в виде ссылки на поступивший от контрагента запрос. После мотивировки идет сообщение основных данных, а именно:

- С какого времени и где зарегистрирована компания, какую систему налогообложения она использовала с момента открытия.

- При факте изменения системы налогообложения – когда это изменение произошло.

- Ссылка на подтверждающие документы. Их копии прикрепляются к письму. Приложениями могут быть налоговая декларация, уведомление о прекращении деятельности по одной из систем налогообложения.

- Документ будет иметь больше доверия, если копии уведомлений будут заверены ИФНС России.

Обязательное содержание заключительной части – подпись руководителя учреждения (например, генерального директора) либо его доверенного лица, с должностью и расшифровкой подписи.

Налоговые режимы

В Российской Федерации, помимо основного налогового режима, в рамках которого выплачивается НДС, существует ряд специальных режимов. К ним относят:

- УСН. Расшифровывается как «упрощенная система налогообложения».

- Единый сельскохозяйственный налог.

- Патентная система налогообложения.

- Единый налог на вмененный доход по определенным видам деятельности.

- СН при выполнении соглашений о разделе продукции.

Налоговый кодекс точно описывает каждый из них. Вместе с тем, там сказано, что «упрощенцы» НДС не выплачивают (статья 366.11).

Информационное письмо

Как известно, для того чтобы перейти на упрощенную систему налогообложения, предпринимателю достаточно обратиться в налоговую инспекцию по месту своего расположения. Отказать в переходе она никому не имеет права.

Именно оно является главным из приложений к письму о применении УСН для контрагента. Однако, для того чтобы его получить, организации или индивидуальному предпринимателю стоит самостоятельно создавать запрос в налоговую инспекцию.

Важно! Налогоплательщик не обязан запрашивать информационное письмо в налоговой инспекции. Однако для полноценного делового общения в некоторых случаях, это бывает необходимо.

Если налоговики отказывают в предоставлении информации

Если налоговая инспекция отказывает обратившемуся юридическому лицу в предоставлении информации, то она нарушает положения 21 статьи Налогового кодекса. Информировать всех желающих о правах, обязанностях и других нюансах налогообложения – прямая обязанность ее работников. В том числе эти разъяснения могут быть оформлены в письменном виде, в данном случае – информационного письма о применяемой организацией системе налогообложения.

Пути взаимодействия

Что касается переписки с контрагентом, то здесь ситуация достаточно щепетильная. Некоторые организации довольствуются минимальным составом предоставленной документации, другие – более расширенным. Бывают такие участники хозяйственного оборота, которые формулируют запросы на не существующие в природе документы. Таким образом, у организации есть три пути взаимодействия с контрагентом, который предъявляет повышенные требования к основаниям для приложений к письму о применении УСН:

- Прекратить сотрудничество.

- Предоставить все бумаги, которые в своем запросе упомянул контрагент.

- Договориться, убедив делового партнера уменьшить список требуемых документов до выполнимого.

Доступный для скачивания образец письма о применении УСН для контрагента можно найти в верхней части этой статьи.

Компании и ИП на ОСНО могут совершенно законно не платить НДС. Для этого они должны заработать меньше 2 млн рублей за три месяца подряд, выполнить еще пару условий и подать заявление на освобождение от НДС в налоговую. Расскажем, как оформить заявление, на какой срок освобождаются от налога и как продлевают льготу.

Кого освобождают от уплаты НДС

Получить освобождение от налога может только компания или ИП, которые проработали с момента открытия не менее 3 месяцев и в течение этого времени заработали менее 2 млн рублей (ст. 145 НК РФ). В расчет берется выручка за три идущих подряд календарных месяца: скажем, январь, февраль, март. Только если предприятие может подтвердить с помощью документов объемы выручки менее 2 млн рублей, она может претендовать на “жизнь без НДС”.

Вновь зарегистрированные компании и ИП могут учитывать выручку, начиная с месяца регистрации. И даже если они не ведут деятельность, то все равно могут освободиться от НДС (письмо Минфина от 23.08.2019 № 03-07-14/64961).

Чтобы сохранять право на работу без НДС, нельзя зарабатывать больше указанного лимита за три месяца подряд в ходе всей дальнейшей деятельности. Компании придется снова платить НДС с того месяца, когда трехмесячная выручка превысит границу в 2 млн рублей.

Есть еще три условия для применения льготы:

- не заниматься импортом;

- не выступать налоговым агентом;

- если ведется торговля подакцизными товарами — вести раздельный учет и по этой группе товаров платить НДС.

Как контролировать выручку при освобождении от НДС![Заявление на освобождение от НДС]()

Во-первых, выручку нужно рассчитывать за три календарных месяца подряд. Если в рамках трехмесячного периода выручка перевалит за 2 млн, вы заметите это прежде, чем налоговая обратит на это внимание. Например, вы работаете без НДС с марта 2021, тогда для расчета берите периоды:

- март, апрель, май;

- апрель, май, июнь;

- май, июнь, июль;

- и т.д.

Во-вторых, выручку считайте по данным бухучета, без НДС и без авансов от контрагентов. И только по операциям, которые облагаются НДС (пп.3,4 Постановления Пленума ВАС от 30.05.2014 № 33). Не берите в расчет не облагаемые налогом операции:

- совершенные за территорией РФ;

- освобожденные от НДС по условиям ст. 149 НК РФ (например, продажа медицинских изделий, очков и линз для коррекции зрения, услуг по уходу за детьми и др.);

- не облагаемые НДС по п.2 ст. 146 НК РФ (например, операции по продаже земельных участков, выполнение работ для снижения напряженности на рынке труда и др.);

- в деятельности на спецрежиме, если вы совмещаете его с ОСНО (с 2021 года это только патент).

Как подать заявление на освобождение от НДС

Освободиться от НДС можно с начала любого месяца. Для этого заявление и пакет документов к нему подают до 20 числа месяца, в котором вы уже готовы работать без НДС (а значит предстоящие ему три месяца принесли выручку меньше 2 млн рублей).

Для налоговой соберите документы:

- уведомление по форме, утвержденной приказом Минфина от 26.12.2019 №286н;

- журнал счетов-фактур и его копию;

- выписку из бухбаланса для компании или выписка из КУДиР для ИП за три месяца;

- выписку из книги учета продаж за три месяца.

В заявление впишите:

- данные об ИП или компании;

- данные вашей налоговой, в которую направляете заявление;

- дату, с которой планируется освобождение от НДС;

- объем выручки за предыдущие три месяца;

- список подтверждающих документов.

Текст уведомления умещается на полутора страницах, при этом половину страницы занимает шапка и название документа. Заполнить его не сложно, это можно сделать от руки или с помощью компьютера. Заявление подписывают директор компании и бухгалтер или сам ИП, заверяют его подписью и в двух экземплярах сдают в налоговую лично или по почте. Ждать ответ от налоговой не нужно — просто работайте без НДС с начала месяца, который указали в заявлении и старайтесь не “перебрать” с выручкой.

А вот образец заявления:

Как продлить освобождение

Уведомление об освобождении “работает” двенадцать месяцев, главное — не превысить лимит по выручке. Чтобы продлить освобождение, подайте через год в налоговую повторное заявление и такой же пакет документов. Сделайте это до 20 числа месяца, в котором нужно возобновить право на льготу. Если не сдать подтверждающие документы, вам могут заблокировать счет, назначить штраф и пени, доначислив НДС за год.

ФНС проведет проверку по вашим отчетным документам: не было ли случая превышения лимита за один из трехмесячных периодов в течение прошедшего года и двух месяцев до него. Ответа вы точно так же, как и при первом заявлении, не получите, но если нарушение все же было, вам доначислят НДС и вы обязательно узнаете об этом.

Если освобождение от НДС больше не нужно

Иногда компания хочет вернуться к работе с НДС, например, ради работы с выгодным партнером. Но сделать это можно будет только спустя год после подачи заявления (п. 4 ст. 145 НК РФ), когда льгота аннулируется сама собой. Вы можете начать выставлять контрагентам счета-фактуры с НДС, но его нельзя будет принять к вычету до конца льготного периода — это расценят как нарушение.

Освобождение досрочно можно потерять только из-за превышения лимита по выручке. Тогда это происходит с того месяца, когда лимит нарушен (п. 5 ст. 145 НК РФ, Письмо Минфина от 06.05.2010 № 03-07-14/32). Так что один из способов вернуться к работе с НДС — резко повысить доходы.

Что сделать до начала применения льготы

Перед освобождением восстановите в учете НДС, принятый к вычету по активам и основным средствам. Принять к вычету НДС с авансов после освобождения вы уже не сможете. Вместо этого либо договоритесь с клиентом о возврате “авансового” НДС, либо выставляйте им счет-фактуру с выделенным НДС при отгрузке товара или услуги.

Что делать с НДС в период применения льготы

Платить и рассчитывать НДС по внутренним операциям не придется, а входной НДС от контрагентов включайте в стоимость приобретенных товаров и услуг.

В книге продаж регистрируйте счета-фактуры с пометкой “Без НДС”, но не оформляйте счета-фактуры на авансы. Выписку из книги вы предоставите в налоговую, если через год решите продлить освобождение.

Не ведите книгу покупок: она нужна для расчета вычетов, а при освобождении от НДС у вас их нет.

Также вы освобождаетесь от отчетности по НДС на весь период применения льготы. Но есть нюансы:

- если вы работаете без НДС с начала квартала, восстановленный НДС впишите в декларацию за последний квартал перед освобождением;

- если вы работаете без НДС не с начала квартала, сдайте декларацию за квартал в обычном режиме и отразите в ней операции от начала квартала до начала применения льготы и впишите в нее восстановленный НДС.

Веб-сервис Контур.Бухгалтерия поможет работать без НДС или с ним. Он рассчитает налог и даст советы по законному снижению его суммы: подскажет, какие документы нужно ввести в систему или выставить контрагентом, укажет на ошибки в учете, которые ведут к двойному начислению налога, и избавит от штрафов. В сервисе легко вести учет, начислять зарплату, сдавать отчетность онлайн, управлять финансами. Всем новичкам мы даем две недели бесплатной работы.

Упрощённая система налогообложения - это льготный режим, на который организации и ИП переходят добровольно. Сроки перехода на УСН достаточно жёсткие – 30 дней после регистрации бизнеса или уже с начала нового года. При этом важно не только вовремя подать уведомление о переходе, но и получить подтверждение того, что вы сообщили в ИФНС о выборе упрощёнки.

Обычно эта проблема решается подачей двух или даже трёх экземпляров уведомления по форме 26.2‑1. На одном экземпляре налоговый инспектор оставляет отметку о принятии. Уведомление с отметкой ИФНС надо хранить, ведь оно может стать аргументом в спорах с инспекцией.

Дело в том, что иногда налоговая неправомерно отказывает в принятии декларации по УСН, заявляя, что уведомление о переходе получено не было. Ведь НК РФ не предусматривает особой процедуры постановки на учёт плательщиков упрощёнки.

В этом смысле плательщики ЕНВД или ПСН защищены лучше, потому что они получают от ИФНС ответный документ, подтверждающий переход на спецрежим. В первом случае это уведомление о применении ЕНВД, а во втором – патент ИП. А вот документ, подтверждающий постановку на учёт по УСН, налоговая инспекция не выдаёт. Но вместо него можно получить информационное письмо по форме 26.2‑7.

В каких случаях стоит запросить информационное письмо

Необходимость получить от ИФНС подтверждение о подаче уведомления на УСН обычно возникает в двух случаях:

- Для себя, если у вас не сохранился экземпляр уведомления с отметкой инспекции или вы подавали только один экземпляр. Правда, подтверждением работы в рамках упрощённой системы может служить и декларация, принятая налоговиками. Однако в судебной практике есть иски о неправомерном применении упрощёнки, поданные ИФНС, несмотря на принятые годовые декларации. И хотя такие споры обычно решают в пользу налогоплательщиков, лучше не рисковать и получить именно информационное письмо.

- Для контрагентов или других заинтересованных лиц, которые хотят убедиться, что вы работаете на спецрежиме и не начисляете НДС. Иногда копии уведомления о переходе на упрощёнку с отметкой ИФНС им недостаточно. В этом случае надо запросить в инспекции информационное письмо.

Как получить письмо по форме 26.2‑7

Приказ ФНС от 02.11.2012 № ММВ-7-3/829@, которым утверждена форма № 26.2‑7, не описывает, как именно запросить письмо из инспекции, поэтому заявление налогоплательщика составляется в свободной форме.

В запросе надо указать регистрационные данные организации или ИП (полное название, коды, адрес) и просьбу подтвердить, что налогоплательщик подавал уведомление о переходе на УСН и сдавал декларации по этому режиму.

Запрос направляется так, чтобы получить подтверждение о его подаче. При личной подаче в инспекцию надо попросить оставить отметку на втором экземпляре. А при направлении почтой сохраните квитанцию о заказном письме с описью вложения.

Срок ответа ИФНС – 30 дней после получения запроса налогоплательщика (п. 93 Административного регламента ФНС, утв. Приказом Минфина России от 02.07.12 г. № 99н).

Что должно содержаться в информационном письме от ИФНС

Как мы уже отметили, ответ налоговой инспекции составляется по утверждённой форме 26.2‑7. Это одностраничный бланк, не подразумевающий дополнительной информации, например, о выбранном объекте налогообложения (Доходы или Доходы минус расходы).

Информационное письмо о применении УСН должно подтверждать два факта:

- Организация или индивидуальный предприниматель подали уведомление о переходе (указывается дата подачи);

- Налогоплательщик отчитывается в рамках упрощённой системы налогообложения и сдаёт или не сдаёт декларации по этому режиму (если период применения УСН соответствует срокам сдачи).

Обратите внимание: если ИФНС подтвердила подачу уведомления о переходе на упрощённый режим, но при этом указала, что декларации не были представлены, в этом вопросе стоит разобраться. Нарушение сроков сдачи отчётности – это причина блокировки расчётного счёта, а также один из признаков недобросовестного контрагента для ваших партнёров.

Если вы в самом деле не сдавали годовые декларации, то надо отчитаться как можно скорее. Если же декларации сдавались и у вас есть подтверждение этому, обратитесь в инспекцию за разъяснением. Возможно, сотрудник ИФНС совершил техническую ошибку, тогда информационное письмо надо запросить повторно.

При некоторых обстоятельств компании может потребоваться справка о применяемой системе налогообложения и о том, является ли компания плательщиком НДС. Как составить эту справку и какие сведения она должна содержать?

Для чего может потребоваться справка о примиряемой системе налогообложения

Справка о применяемой системе налогообложения требуется для подтверждения права компании работать с НДС или без начисления этого налога. Она позволяет другим организациям убедиться, смогут ли они принять НДС к вычету после оплаты товаров и услуг.

Стоит отметить, что налоговое законодательство не содержит определенных требований к данной справке и в целом не закрепляет за налогоплательщиком обязанности предъявлять ее по чьему-либо запросу.

Уполномоченные инстанции (например, прокуратура или внебюджетные фонды) при необходимости могут получить подобные сведения непосредственно в Налоговой инспекции.

Запросил контрагент: для чего

Справка о применяемой системе налогообложения обычно входит в число документов, запрашиваемых от потенциальных партнеров перед заключением договора наряду со справкой об отсутствии задолженности перед бюджетом и правоустанавливающими документами (копией свидетельства о постановке на учет, выпиской из ЕГРЮЛ/ЕГРИП, копией устава).

Наличие такой справки необходимо организации, чтобы в дальнейшем у нее не возникло проблем с компенсацией НДС из бюджета. Этот документ послужит подтверждением факта предварительной проверки контрагента по запросу налоговиков.

Ведь если контрагент не перечислит в бюджет НДС, то у организации могут возникнуть проблемы с его возмещением.Какая информация свидетельствует, что организация является плательщиком НДС? Это нахождение компании на общем налоговом режиме или ОСНО. По умолчанию все организации переводятся на ОСНО, если только не подадут уведомление о переходе на УСН. Поэтому если в выписке из ЕРИП/ЕГРЮЛ отсутствует указание на факт подачи уведомления, то это служит косвенным признаком нахождения на ОСНО и уплаты НДС.

В качестве дополнительного подтверждения помимо справки о применяемом налоговом режиме может применяться копия последней декларации по НДС с отметкой налоговой инспекции или декларации по налогу на прибыль.

Форма справки

Если организации на упрощенке всегда могут запросить в Налоговой инспекции справку о работе на спецрежиме и освобождении от НДС по установленной форме, то для организаций на ОСНО такой документ не предусмотрен. Поэтому строго установленная форма справки отсутствует и она составляется в свободной форме.

Организации, которые давно работают на рынке, могут иметь на руках свидетельство о постановке на учет в качестве плательщика НДС. Но с 2003 года такой документ был упразднен. Более того, он не может гарантировать, что после этого компания не перешла на спецрежим без НДС.

Что должна содержать справка о том, что организация является плательщиком НДС:

- наименование и реквизиты организации-отправителя (ИНН для ИП, ИНН/КПП для ООО);

- реквизиты организации, которой предоставляется справка;

- указание на то, что компания применяет общую сумму налогообложения, уплачивает НДС и сдает декларации по этому налогу;

- желательно прописать дату, с которой применяется этот режим;

- информация о применении спецрежимов;

- исходящий номер и дата выдачи;

- подпись уполномоченного лица;

- контактные сведения;

- перечень приложений (выписка из ЕГРИП, копия титульных листов декларации).

Подписывается справка о том, что компания платит НДС:

- директором организации;

- индивидуальным предпринимателем;

- лицом, уполномоченным за подписание документов по доверенности;главным бухгалтером.

При наличии большого числа контрагентов организация может создать типовой бланк о применяемом налоговом режиме.

Таким образом, справка о применении ОСНО и уплаты НДС - это документ, который имеет свободную форму. Обязанность представления справки никак не регламентируется законодательством, но она может служить обязательным условием для заключения выгодных контрактов.

Законодательно предусмотрено, что начисленный и подлежащий уплате НДС можно уменьшить на сумму уже уплаченного налога в отчетном налоговом периоде. Однако сделать это не всегда просто — документы, подтверждающие вычеты НДС, должны быть в идеальном порядке. Рассказываем, как получить вычет по НДС и на что обратить особое внимание при оформлении документов.

Кто может претендовать на вычет НДС

На вычет НДС могут претендовать только организации и предприниматели, которые используют общую систему налогообложения (ОСН). Если компания освобождена от уплаты НДС, возместить налог из бюджета она не может. Плательщики, использующие один из специальных налоговых режимов, могут включить суммы уплаченного НДС в расходы на приобретение работ или услуг.

Важно!

C 2019 предприниматели на ЕСХН являются плательщиками НДС (за исключением тех, кто получил освобождение в установленном законом порядке).

Заявить НДС к вычету можно в следующих случаях:

- при экспорте товаров или оказании услуг, которые обеспечивают экспортные сделки (например, доставка товаров, услуги по хранению и таможенному оформлению изделий);

- при приобретении российских товаров или работ;

- при приобретении товаров у иностранных поставщиков, не зарегистрированных в РФ в качестве налогоплательщика (импортные операции);

- при выполнении обязанностей налогового агента.

Условия для получения вычета

Советуем внимательно изучить условия принятия НДС к вычету (ст. 172 НК РФ). От их точного соблюдения зависит возможность компании или предпринимателя реализовать свое право на возврат налога.

- Вычет может быть заявлен в соответствующие налоговые периоды, но не позднее 3 лет с момента принятия на учет товаров или работ.

- Приобретенные товары (услуги) должны использоваться для перепродажи или в текущей деятельности плательщика НДС.

- Если вычет применяется по отношению к импортным товарам, НДС должен быть уплачен на таможне РФ.

- Все необходимые документы для подтверждения вычета по НДС оформлены строго по правилам. В каждом из них сумма НДС выделена отдельной строкой.

Все плательщики НДС знают, что это самый сложный и трудоемкий налог. Сбор, проверка и замена ошибочно оформленных документов отнимают кучу времени и сил у бухгалтеров и владельцев бизнеса.

Клиенты 1С-WiseAdvice, передавшие бухгалтерию на аутсорсинг, могут навсегда забыть об этих проблемах.

Документы для возмещения НДС

Итак, основные документы для принятия НДС к вычету:

- счет-фактура;

- универсальный передаточный документ.

Помимо указанных документов, налогоплательщику следует собрать и оформить первичные документы, которые подтверждают реальность сделки и принятие товаров или работ на учет организации. В каждом конкретном случае перечень первичных документов будет своим.

Чаще всего такими документами являются акты приема-передачи выполненных работ или материальных ценностей, товарные и транспортные накладные.

Важно!

Перед включением счета-фактуры в книгу покупок следует тщательно проверить ее на правильность оформления.

Можно ли принять НДС к вычету без счета-фактуры

В исключительных случаях закон позволяет получить налоговый вычет по НДС без оформления счета-фактуры:

- Импорт товаров на территорию Российской Федерации. Вычет подтверждается таможенной декларацией или платежными поручениями об уплате таможенного сбора.

- Tax-free — компенсация НДС иностранным гражданам, которые приобрели товар на территории РФ и вывезли его за пределы страны. Подтверждением служит специальный чек tax-free с отметкой таможенного органа.

- Покупка железнодорожных и авиабилетов. Авиабилет с выделенной в нем суммой НДС — основание для получения вычета. Приказ Минтранса № 134 от 08.11.2006 устанавливает, что маршрут-квитанция авиабилета и контрольный купон железнодорожного билета — бланки строгой отчетности (БСО). А значит, они заменяют счет-фактуру для целей учета НДС.

- Оплата представительских и командировочных расходов на проезд и наем жилья. Бланк строгой отчетности с выделенной суммой налога — основание для принятия суммы к вычету.

- Получение имущества, имущественных прав или нематериальных активов в качестве вклада в уставный капитал организации. Такая передача оформляется документально учредительным договором и передаточным актом. Именно эти документы следует включить в книгу покупок.

Алгоритм получения вычета НДС

Для получения вычета по НДС необходимо собрать и проанализировать все первичные документы, которые подтверждают право налогоплательщика уменьшить налог.

- Заполните книгу покупок и книгу продаж за налоговый период.

- Заполните декларацию по НДС (форма КНД 1151001). Если сумма НДС, уплаченная компанией, превышает сумму начисленного НДС, можно подать заявление о возмещении НДС из бюджета. Для этого заполните строку 050 раздела 1, в которой укажите разницу между уплаченным и начисленным НДС.

- Сдайте декларацию и дождитесь результатов камеральной проверки документов. В ходе проверки налоговики запрашивают все первичные документы, обосновывающие налоговый вычет.

Распространенные причины отказа в вычете

В некоторых случаях налогоплательщику может быть отказано в вычете. Разберем, какие основные причины приводят к отказу налоговиков вернуть суммы уплаченного НДС:

- Первое место среди основных причин для отказа налогоплательщику в возмещении налога на добавленную стоимость уже много лет занимает неправильное оформление счетов-фактур.

- Второе место занимает отсутствие корреспондирующего счета-фактуры в декларации у контрагента, неблагонадежность контрагента или отсутствие признаков реальности сделки.

- Реже инспекторы отказываются возвращать НДС, если у организации или предпринимателя не было реализации, либо проведенные операции были освобождены от НДС в том налоговом периоде, когда предъявлен вычет.

Получив отказ, налогоплательщику ничего не остается, как уплатить НДС либо оспорить решение инспекции в судебном порядке. Чтобы минимизировать риск отказа в возмещении НДС из-за неправильного или отсутствующего счета-фактуры, специалисты 1С-WiseAdvice используют специально разработанную и запатентованную технологию обработки первичных документов «Процессинг».

Данная программа в режиме онлайн проверяет необходимые параметры первичных документов. Она выявляет ошибки и недостатки заполнения счетов-фактур, контролирует наличие документов. Такое решение позволяет своевременно выявлять проблемные документы и менять их в текущей деятельности — до сдачи декларации. Мы оперативно сообщаем об ошибке клиенту и принимаем необходимые меры по корректировке или получению документа.

Наши клиенты знают, что их первичные документы для получения вычета по НДС всегда в порядке.

Читайте также: