Обязан ли работодатель выдавать справку о доходах

Опубликовано: 16.05.2024

Фонд социального страхования Российской Федерации письмом от 22.10.2013 г. обратил внимание территориальных отделений на случаи непредставления страхователями-работодателями сведений о заработке застрахованным лицам и уволившимся работникам в предусмотренных законодательством случаях.

По этой причине обращаем Ваше внимание на следующее:

С января 2013 года в соответствии со вступлением в силу ст.1 и ч.2 ст.3 Федерального закона от 25.02.2011 г. №21-ФЗ (в редакции Федерального закона от 29.12.2012 г. №276-ФЗ) внесены изменения в ст. 14 Федерального закона от 29.12.2006 г. №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Частью 1 ст. 14 Закона №255-ФЗ (в редакции Федерального закона от 08.12.2010 г. №343-ФЗ) предусмотрено, что пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком с 2013 года исчисляются исключительно исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

При этом, если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

Кроме того, согласно ч. 3.1 ст. 14 Закона №255-ФЗ средний дневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком определяется путем деления суммы заработка, начисленного за два календарных года, предшествующих году наступления страхового случая, на число календарных дней в этом периоде, за исключением календарных дней, приходящихся:

- периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

- а также периода освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за это время страховые взносы в Фонд социального страхования Российской Федерации, в соответствии с Федеральным законом от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Закон N 212-ФЗ), не начислялись.

При прекращении с работником трудовых отношений страхователь обязан в соответствии с п. 3 части 2 ст.4.1 Закона №255-ФЗ в последний день работы (службы, иной деятельности) или позже, в 3-дневный срок после подачи бывшим работником заявления, предоставить ему сведения о заработной плате, на которую страхователем начислялись страховые взносы в ФСС РФ, а также сведения об исключаемых периодах (ч. 3.1 ст. 14 Закона №255-ФЗ), за два календарных года, предшествующих году прекращения трудовых отношений или году подачи заявления и текущий год.

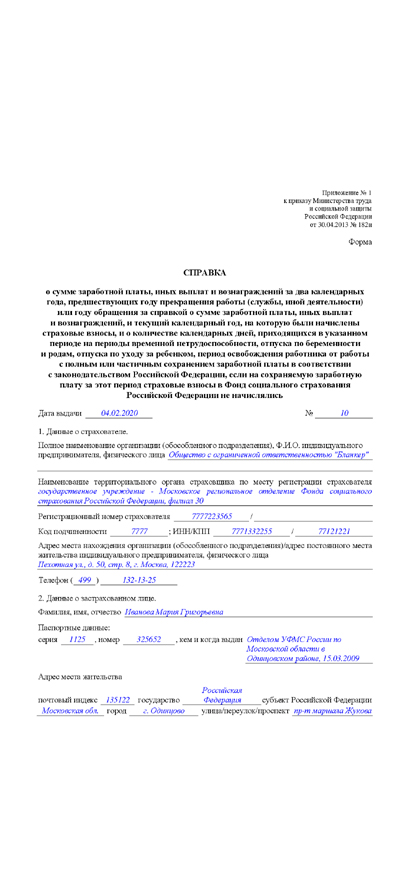

С 01.07.2013 г. указанные сведения оформляются в виде справки, форма и порядок заполнения которой предусмотрены приказом Министерства труда и социального развития РФ от 30.04.2013 г. №182н.

До 01.07.2013 г. (даты вступления в силу приказа №182н) выдавалась справка о заработке, предусмотренная приказом Минздравсоцразвития РФ от 07.01.2011 г. №4н, в которую с 01.01.13 года необходимые сведения об исключаемых периодах должны были вноситься страхователем-работодателем в произвольном порядке.

Сведения о заработке у другого страхователя (других страхователей) и исключаемых периодах, предусмотренных ч. 3.1 ст.14 Закона №255-ФЗ, необходимы застрахованному лицу для реализации своего права на получение соответствующего страхового обеспечения на случай временной нетрудоспособности и в связи с материнством при смене места работы (мест работы) в текущем или двух предшествующих календарных годах (ч. 2.1 и ч. 2.2 ст.13, ч. 1 ст. 14 Закона №255-ФЗ).

Согласно ч. 1 ст. 14 Закона №255-ФЗ если на два календарных года расчётного периода (или один из них) приходится отпуск по беременности и родам или отпуск по уходу за ребёнком, то соответствующие календарные годы (год) по заявлению застрахованного лица могут быть заменены за два любых календарных года (год), выбранных им из предшествующих лет при условии, что это приведет к увеличению размера пособия. В таких случаях при смене места работы застрахованным лицом справка о сумме заработка приобретает ещё более длительный срок применения.

В соответствии с ч. 7.1 ст. 13 Закона №255-ФЗ застрахованным лицом вместо подлинника справки о сумме заработка, из которого должны быть исчислены пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком (приказ Минтруда и социального развития №182н), может представляться копия справки о сумме заработка, заверенная в установленном порядке.

Сведения о страхователе, выдавшем справку о заработке застрахованного лица по форме, утверждённой приказом Минтруда и социального развития №182н, можно проверить в территориальном органе ФСС РФ в соответствии с приказом Минздравсоцразвития РФ от 24.01.2011 г. №20н по регистрационному номеру, указанному в справке.

Помимо изложенного, сведения о заработке у нынешнего либо ликвидированного страхователя – работодателя необходимы застрахованному лицу для представления в территориальный орган ФСС РФ при получении страхового обеспечения в рамках ч. 3 и ч. 4 ст. 13 Закона №255-ФЗ, а также для осуществления проверки правильности исчисления страхового обеспечения у страховщика в соответствии с п. 4 ч. 1 ст. 4.3 Закона №255-ФЗ, в других случаях.

Обязанность работодателя – страхователя по письменному заявлению работника в срок не позднее трех рабочих дней со дня подачи этого заявления выдать работнику копии документов/документов, связанных с работой (копии приказа о приеме на работу, приказов о переводах на другую работу, приказа об увольнении с работы; выписки из трудовой книжки; справки о заработной плате и др.) предусмотрена ст. 62 Трудового кодекса РФ.

Таким образом, действующее законодательство Российской Федерации обязывает работодателя выдавать работнику справку, а застрахованное лицо вправе требовать от страхователя выдачи указанного документа.

ПРИМОРСКОЕ РЕГИОНАЛЬНОЕ ОТДЕЛЕНИЕ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Горячая линия по вопросам выплат работникам медицинских учреждений 8 914 792 16 50

Приемная

т. (423) 220-86-20; факс (423) 226-74-02, «Телефон доверия» — (423) 226-43-98

Отдел страхования профрисков (423) 260-89-17

Отдел страхования на случай временной нетрудоспособности и в связи с материнством

226-60-88 (каб.4-1, 4-2, 4-3);

Обеспечение санаторно-курортным лечением:

222-09-88, 222-83-04, 226-49-83 (каб. 1-10, 1-15)

Обеспечение техническими средствами реабилитации:

226-50-03, 260-89-25 (каб.1-14, 1-12)

Отдел администрирования страховых взносов

Филиал № 3 (г. Владивосток)

Администрирование страховых взносов по районам:

Ленинский район: 222-80-20 (каб. 3-5)

Фрунзенский район: 222-81-34 (каб. 3-7)

Первореченский район: 222-80-48(каб. 3-10)

Первомайский район: 222-80-58 (каб. 3-7)

Советский район: 222-82-99, 222-81-21 (каб. 3-10 )

Пилотный проект "Прямые выплаты" (оплата больничных листов, пособий)

Тел. (423) 222-83-99, 226-99-84 каб. 4-22 (4 этаж)

Страхование от несчастных случаев на производстве и профессиональных заболеваний:

220-92-55, 222-09-45, 220-92-65 (каб. 1-4, 1-5)

Отдел социальных программ (услуги для инвалидов) (423) 260-89-25 (каб. 1-14) 1-й этаж

Справка о доходах – один из самых востребованных документов. Он может потребоваться как государственному служащему, так и работнику частной организации. Она говорит о том, насколько гражданин является платежеспособным человеком и чаще всего нужна для получения кредита в банках и прочих финансовых организациях, для оформления виз, а также для налоговых инстанций и различных социальных служб. В последнем случае, этот документ обычно нужен для подтверждения права гражданина на получение каких-либо государственных субсидий и льгот.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Кто выдает справку

Помните: закон не требует указывать, для каких именно целей вам понадобилась справка о доходах.

Данный документ выдает работодатель по запросу подчиненного. Выписывает справку, как правило, специалист бухгалтерского отдела, который затем передает ее на подпись руководителю предприятия. Для того, чтобы ее получить заинтересованному сотруднику достаточно обратиться к руководству компании с письменным заявлением – отказать руководство не вправе. В течение трех дней с момента запроса, сотрудник должен получить требуемый документ. Сроки действия справки могут существенно отличатся в зависимости от той организации, в которую ее необходимо предоставить, но обычно этот срок не превышает одного месяца.

Правила оформления справки

Унифицированного образца, обязательного к применению, у этого документа нет, поэтому она может быть оформлена в свободном виде или по специально разработанному и утвержденному в компании шаблону. Главное, чтобы в справке содержались следующие сведения:

- наименование предприятия,

- сведения о работнике,

- среднемесячный размер заработной платы,

- сумма фактически начисленной и полученной на руки сотрудником зарплаты за определенный период времени.

Размер отчислений по налогам и страховым взносам во внебюджетные фонды можно не писать, при условии, что в справке указывается «чистая» з/п. Кроме того, желательно указать сумму долга организации перед сотрудником на дату выдачи справки, если таковой имеется.

Все данные, вносимые в справку о доходах должны быть достоверными, в документе не должно быть никаких ошибок и исправлений. За предоставление неверных сведений (который сегодня могут легко проверить надзорные органы), администрация предприятия, в лице главного бухгалтера и руководителя может понести наказание в виде крупного штрафа.

Справка может быть написана как на обычном листе формата А4, так и на фирменном бланке предприятия, законом допускается как печатный, так и рукописный вариант. Экземпляров у справки может быть столько, сколько потребует сотрудник в своем заявлении. Документ должен быть подписан главным бухгалтером предприятия и директором.

Если документ выдает коммерческая организация, то печать можно не ставить, так как индивидуальные предприниматели и юридические лица (с 2016 года) не обязаны использовать в своей деятельности печати и штампы (но стоит иметь ввиду, что иногда представители государственных и кредитных структур могут потребовать наличие оттиска на документе).

Инструкция по заполнению справки о доходах

С точки зрения делопроизводства, заполнение справки не должно вызвать особых затруднений, поскольку она имеет вполне стандартную структуру.

Вверху документа пишется полное наименование организации с указанием ее организационно-правового статуса (ИП, ООО, ОАО, ЗАО), затем вносятся ее реквизиты, а также дата заполнения справки и населенный пункт, в котором работает предприятие. Если используется фирменный бланк, то эти сведения указывать уже необязательно.

Чуть ниже посередине строки пишется название документа. Далее вносятся сведения о сотруднике, для которого предназначается справка:

- фамилия, имя, отчество,

- паспортные данные (серия, номер, когда, где, кем выдан),

- удостоверяется тот факт, что данное лицо на момент выдачи справки действительно является работником организации,

- указывается его должность,

- дата заключения трудового договора.

Следующая часть справки касается непосредственно полученных сотрудником доходов за тот или иной период времени. Оформить это можно как списком, так и в виде таблицы (последний вариант намного удобнее). В таблицу вносятся суммы заработной платы помесячно (можно только в рублях, копейки указывать необязательно).

Если указывается «чистый» доход, то никаких дополнительных столбцов делать не нужно, в противном случае необходимо занести сведения о произведенных налоговых отчислениях и страховых выплатах во внебюджетные фонды.

Ниже таблицы нужно указать срок действия трудового договора и если он бессрочный, то это необходимо также отметить.

В завершении документ должен подписать главный бухгалтер и руководитель организации.

К заявительнице Ч., которая является бухгалтером в управляющей компании, обратился их сотрудник, работающий слесарем-сантехником и попросил предоставить справку о доходах по форме 2-НДФЛ для предоставления последней в кредитную организацию для получения кредита. При этом работник просил существенно завысить в справке его доходы, чтобы получить желаемую сумму кредита, одновременно утверждая, что проблем с выплатой кредита у него не возникнет.

Заявительница спрашивает: какие риски ответственности имеются для управляющей компании как работодателя обратившегося к ним работника, а также риски руководителя и её лично, если она выполнит просьбу работника.

Ответ юриста.

По смыслу пунктов 4, 6 статьи 226 НК РФ, работодатель как налоговый агент обязан удерживать и перечислять сумму налога на доходы физических лиц.

Статьей 123 НК РФ за невыполнение обязанности по удержанию или перечислению соответствующих налогов в установленный законом срок предусмотрена ответственность работодателя в виде штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению.

Сведения об официальных размерах сумм налога и, соответственно, о размере заработной платы работников в налоговых органах имеются и по общему правилу не подвергаются сомнению. Также, в силу пункта 1 статьи 102 НК РФ, данные сведения относятся к сведениям, составляющим налоговую тайну. Более того, статьями 13.14 КоАП и 183 УК РФ предусмотрена, соответственно, административная и уголовная ответственность за разглашение сведений, составляющих налоговую тайну.

С учетом этого, в соответствии с действующим законодательством, взаимодействие кредитных организаций и налоговых органов, в частности при проверке платежеспособности работника перед выдачей кредита, возможно лишь в одностороннем порядке (т.е. предоставление сведений от кредитных организаций налоговым органам). При этом, налоговый орган во всех случаях несоответствия размеров дохода в представленных работодателем сведениях и сведениях, полученных от третьих лиц, будет исходить из того, что работодатель не в полном объеме удерживает и перечисляет сумму налога.

Согласно Введению к «Концепции системы планирования выездных налоговых проверок», утвержденной Приказом ФНС России от 30 мая 2007 года № ММ-3-06/333@, «В целях обеспечения системного подхода к отбору объектов для проведения выездных налоговых проверок Концепция определяет алгоритм такого отбора. Отбор основан на качественном и всестороннем анализе всей информации, которой располагают налоговые органы (в том числе из внешних источников), и определении на ее основе «зон риска» совершения налоговых правонарушений .».

В соответствии с частью 3 указанной Концепции, « К информации из внешних источников относится информация о налогоплательщиках, полученная налоговыми органами в соответствии с действующим законодательством или на основании соглашений по обмену информацией с контролирующими и правоохранительными органами, органами государственной власти и местного самоуправления, а также иная информация, в том числе общедоступная .».

Таким образом, информация о размере заработной платы, полученная налоговым органом из кредитной организации или от самого работника, относится к информации, полученной из внешних источников, и может служить основанием для проведения налоговой проверки.

При выдаче справки с «завышенными» доходами определенные риски для работодателя существуют и в рамках трудовых отношений с работником. П редоставление работником указанной справки в налоговый либо иной контролирующий орган (Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования) может послужить основанием для проведения соответствующей проверки. Более того, в рамках проведения проверки в отношении работодателя, работник может помимо представления справки с «завышенными» доходами, лично дать свидетельские показания.

Также, имеют место риски обращения работника с соответствующим заявлением по факту невыплаты заработной платы или выплаты ее части в неофициальном размере в инспекцию по труду, уполномоченную осуществлять контроль и надзор в области соблюдения трудового законодательства, обеспечения трудовых прав работников . При этом, выданная работодателем справка с «завышенными» доходами может стать подтверждением доводов работника. По результатам обращения работника государственный инспектор труда в пределах своих полномочий осуществляет мероприятия по установлению и подтверждению факта нарушения трудового законодательства. Ответственность работодателя за нарушение законодательства о труде и об охране труда, предусмотрена статьей 5.27 КоАП РФ, которой предусмотрены санкции в виде административного штрафа, административного приостановления деятельности, дисквалификации.

Кроме того, в целях признания судом решения работодателя об отстранении работника или увольнения его незаконным работник вправе обратиться в суд. В силу статьи 234 ТК РФ, «Работодатель обязан возместить работнику не полученный им заработок во всех случаях незаконного лишения его возможности трудиться.».

В соответствии со статьей 394 ТК РФ, «В случае признания увольнения или перевода на другую работу незаконными работник должен быть восстановлен на прежней работе органом, рассматривающим индивидуальный трудовой спор.

Орган, рассматривающий индивидуальный трудовой спор, принимает решение о выплате работнику среднего заработка за все время вынужденного прогула или разницы в заработке за все время выполнения нижеоплачиваемой работы.».

Таким образом, при принятии судом решения о восстановлении работника на работе при расчете среднего заработка для оплаты времени вынужденного прогула работником может быть представлена справка о доходах, размер которых был изначально завышен.

Таким образом, выдача справок с «завышенными» доходами также может привести для работодателя к проверкам со стороны контролирующих органов и возникновению иных неблагоприятных последствий в виде материальных и временных затрат в случае, если работник воспользуется данной справкой и обратиться в суд, прокуратуру, инспекцию по труду.

Что касается личной ответственности заявителя и директора их управляющей компании, то необходимо также отметить, что выдача подобной справки о доходах теоретически может рассматриваться как содействие в незаконном получении кредита, что охватывается составом преступления, предусмотренным статьей 159.1 УК РФ.

В силу части 1 статьи 159.1 УК РФ, под мошенничеством в сфере кредитования понимается хищение денежных средств заемщиком путем представления банку или иному кредитору заведомо ложных и (или) недостоверных сведений. В зависимости от квалификации наказание может заключаться в виде штрафа, обязательных, исправительных или принудительных работах, лишении свободы.

Следует отметить, что уголовная ответственность носит личный характер, юридическое лицо не является субъектом уголовного права. В каждом конкретном случае, как правило, руководитель или главный бухгалтер будут нести ответственность в качестве организатора или пособника совершенного преступления. При этом, представляется, что со стороны работодателя отрицать свою информированность о том, что сведения в справке о размере доходов его работника, являются недостоверными, будет затруднительно. Однако, в данном случае, на пути правоохранительных органов стоит неразрешимая практически задача – доказать общий умысел с работником именно на хищение денежных средств. Судебной практики привлечения к ответственности по статьям 33 (норма о соучастии) и 159.1 УК РФ руководителя или главного бухгалтера, предоставившего работнику справку с «завышенными» размерами доходов, не сложилось.

Следует отметить, что состав преступления, предусмотренный статьей 159.1 УК РФ, близок с составом административного правонарушения, предусмотренного статьей 14.11 КоАП, за незаконное получение кредита. Однако, отрасль административного права такого института, как соучастие не содержит, в связи с чем риска понести административную ответственность совместно с работником для работодателя не имеется.

На основании изложенного, при решении вопроса о выдаче работнику справки о доходах в «завышенных» размерах, Ч.ой Т.А. с учетом приведенных рисков было рекомендовано обязательно учитывать в первую очередь характер сложившихся отношений с работником, а также цель предоставления справки, размер суммы планируемого кредита и ежемесячных платежей, разницу между «завышенными» доходами и официальными.

Если вы увольняетесь со старого рабочего места и устраиваетесь на новое, тогда обязательно станете перед вопросом — зачем работодателю требуется от вас справка 182н? Вопрос этот рассмотрим детальнее.

Справка для больничного листа 182н: бланк

Документ должен быть выдан заявителю для подтверждения зачислявшихся денежных средств по заработной оплате на прежней работе. На новом месте трудовой деятельности такие данные будут необходимы для правильных начислений сотруднику по гарантированным выплатам, а именно:

- отпускные по присмотру за детьми возрастом до 18 месяцев

- денежное пособие по беременности

- по бюллетеню.

Любой наемный работник с гражданством РФ, уходя в отпуск по перечисленным причинам, вправе рассчитывать на компенсации ФСС (фонда соцстрахования). Бухгалтерия рассчитывает сумму компенсации, основываясь на данных из справки 182н. Именно в этот документ вписывается среднедневной заработок работника.

Выдача справки

В справке необходимо, чтобы была информация о количестве всех проработанных дней, проставлены суммы денежных начислений по каждому дню, вычеты во внебюджетные фонды: пенсионный и социального страхования. Данные берутся за 2 последние года.

Профессиональные бухгалтеры называют справки для больничных кратко — форма 182н. Цифра и литера означают номер Приказа Минтруда РФ.

Если человек по месту новой работы предъявит справку 182Н, к примеру, через полгода, то пересматривать нужно будет все, предусмотренные законодательством гарантийные выплаты за три года до дня предоставления документа. Перерасчет данных за период более 3-х лет не проводится.

Такая возможность предусмотрена статьей 13, частью 7.2 Федерального закона от 29.12.06 N-255-ФЗ, п. 5, 6 Приложения №3 Приказа Министерства Здравсоцразвития РФ от 24.01.2011 (N-21н).

Также действительна и копия справки. Бухгалтерия по ней вправе производить расчеты при условии, если она будет верифицирована согласно Федеральному закону. Заверить документ может и бывший работодатель, который его выдал.

Структура документа

Незаполненный бланк включает 4 блока. Вверху должна быть обозначена дата выдачи и № регистрации.

Блок 1. В нем содержатся сведения о работодателе, который отчисляет от заработной платы своего сотрудника средства в фонды. Он же и является страхователем персонала. В этом же блоке заполняются реквизиты работодателя:

- название предприятия по уставу

- наименование органа соцстрахования, который регулирует деятельность организации-работодателя

- регистрационный № организации или частного предпринимателя

- код подчиненности

- ИНН, КПП

- адрес

- контактные данные.

Блок 2. В нем указываются личные данные о человеке — № СНИЛС, время работы в штате компании за предшествующие 2 года. Ему нужно заполнить следующее:

- сведения из гражданского паспорта

- адрес постоянного проживания

- №СНИЛС

- сколько времени (отдельно по каждому году) проработал в штате компании.

Блок 3. В этом разделе работодатель указывает полученные сотрудником суммы доходов по годам.

Блок 4. Здесь должны находиться данные из предприятия о периодах отсутствия человека на работе по дням каждого года по отдельности.

Справка для расчета больничного листа по форме 182н: правила заполнения

Бланк документа допускается заполнять только тремя следующими способами:

- Печатным шрифтом при помощи офисной техники.

- Машинописным текстом.

- Шариковой ручкой с пастой синего или черного цвета.

Здесь нужно также сказать и о некоторых особенностях заполнения, касающихся как самой справки 182 н, так и всех бланков документов в целом:

- ФИО, суммы денежных средств, дат, периодов должны прописываться отчетливо и легко читаться

- нельзя допускать исправлений, подтертостей

- подписи руководителя и должностных лиц не должны соприкасаться между собой и печатью

- суммы доходов прописываются и цифрами, и дублируются литерами в скобках.

Необходимо, чтобы документ выглядел аккуратно, был не грязным, не порванным, на нем не должно быть каких-либо проставленных посторонних знаков и заметок.

Порядок выдачи и оформления справки 182н

В действующем регламенте предписано, в каком порядке должна выдаваться справка. Данное предписание необходимо работодателю выполнять строго, это его обязанности.

Документ должен быть выдан уволившемуся застрахованному работнику в срок не более трех дней с момента увольнения.

Но это крайний срок, по регламенту справка должна выдаваться на руки с трудовой книжкой в день увольнения. Она подписывается руководителем и заверяется круглой печатью компании, откуда увольняется работник, а факт выдачи занесен в бухгалтерский журнал учета данной организации.

Когда выдают справку 182н

Оформление справок 182 н регулируется на законодательном уровне. Условия регламентируются актом, о котором можно найти информацию в пункте 2 ст. 4.1 (Федерального закона от 29.12.06 N 255-ФЗ). Законодательный акт предусматривает два варианта заполнения бланка документа:

- При увольнении сотрудника, когда он обратился по данному вопросу в письменном виде. Для бухгалтерской работы в таком случае выделен срок в три дня после подачи заявления.

- В завершающий день трудовой деятельности. В этом случае выдача справки также связана с увольнением. Только не требуется дополнительная подача заявления.

В первом варианте разработаны условия для работника, когда он подает заявление на увольнение и прекращение трудовой деятельности в этот же день. Закон допускает передачу такой справки через доверенное лицо, либо по почте на реквизиты предприятия.

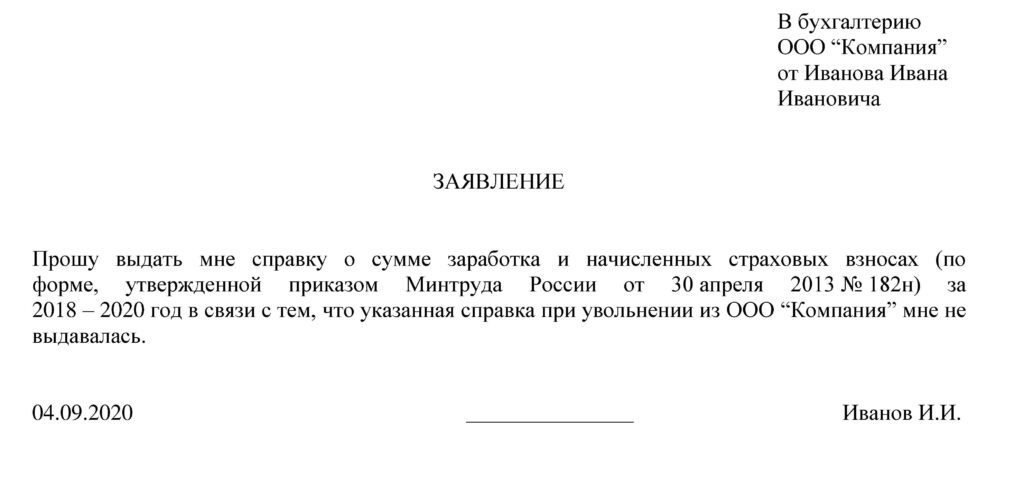

образец заявления для выдачи справки 182Н

Во втором варианте бухгалтерия данную справку визирует у начальника предприятия, после чего для работника подготавливается вся необходимая документация, положенная при увольнении, включая справку 182 н.

Где получить справку 182н

Оформление справок и начислений больничных формы 182н — обязанность бухгалтерий компаний. Этот документ может заполнить и кадровый отдел предприятия в рамках дел об увольнении сотрудника.

Где получить справку 182Н

Порядок действий по оформлению документа определяется внутренним регламентом предприятия. На нем должна присутствовать печать и подпись работодателя. Печать необязательна, если предприниматель на законном основании может вести деятельность без компании.

В случае, когда компания-работодатель по каким-либо причинам не выдала документ увольняющемуся работнику, то впоследствии у него могут быть проблемы с социальными гарантированными выплатами или трудоустройством. Через продолжительное время справку можно также получить у бывшего работодателя.

Может ли работодатель отказать в выдаче справки

По законодательству России не предусматривается отказ бывшего работодателя в выдаче уволившемуся работнику справки 182н. Образец бланка утвержден в Минтруде в приказе №182 от 30.04.2013. Отказать в оформлении и выдаче документа работодатель не в праве. Человек может отстоять свои законные права в трудовую инспекции или в суде.

Однако (к примеру) бывают случаи сбоев в компьютерной технике и утери данных, принятие в фирму новых бухгалтеров и прочее. Выдача документа может затянуться на долгое время.

Здесь разрешить проблему можно следующим способом: нужно на новом месте работы написать заявление, чтобы бухгалтерия от имени нового работника сделала в Пенсионный фонд запрос на предоставление данных от прошлого работодателя о выплатах. Сведения из ПФР заменяют справку 182н и являются основанием для бухгалтерских расчетов по гарантийным начислениям.

Образец документа скачать

Основные ошибки при заполнении

В справке отображены все заработки уволившегося работника по месяцам за предыдущие 24 месяца. Из них отчислялись денежные средства в ФСС. Вместе с этим есть еще лимитные пределы по оплате работы для отчислений страховых средств. Если определенный лимит будет больше, то это будет трактоваться как нарушение. Все годовые лимиты, как правило, разные. Во всех фондах они свои.

По незнанию нюансов дела, новые работники компаний иногда встают перед вопросом: почему не совпадают суммы доходов, указанных в справке 182н, с суммами, обозначенными в 2-НДФЛ?

Ответ будет следующий: правительство страны каждый год изменяет предельные величины заработков, а с них и отчисляются страховые выплаты. Когда же лимит превышает доход работника, тогда с сумм превышений взносы ФСС не удерживаются при расчетах начислений (по больничному или по отпуску за досмотром за детьми). В 2-НДФЛ заработки указываются в полных объемах, те, которые подлежат обложению налогом на прибыли физического лица, а также выплаты, необлагаемые страховыми взносами. В этом и кроется причина расхождений.

Ошибки при заполнении справки

Бывают обстоятельства, связанные с особенностью организации человеком своего рабочего процесса. Это бывают совмещения неполных дней на работе с отпусками или необходимостью досмотра за детьми. Все подобные отрезки времени нужно учитывать. В случае совпадения времени очередных отпусков или отпусков по присмотру за детьми, тогда эту информацию нужно отразить и блоке №4 данной справки.

13.08.2019

0

Существует несколько причин, по которым нужна справка 2 НДФЛ при увольнении. Она может потребоваться для предоставления в госорганы и банковские организации, а также понадобиться на новой работе. Обычно она входит в пакет документов, запрашиваемых социальными учреждениями, начисляющими разного рода пособия от государства. Основанием для выдачи является простое требование, а местом – организация, где гражданин трудился в определенный период времени. Отказать ему в этой просьбе нельзя, в этих случаях он вправе привлечь контролирующие органы. Особое внимание уделяется должному оформлению справки, соответствующему принятым стандартам.

Может ли предприятие отказать в выдаче документа

По закону работодатель (даже бывший) обязан предоставить справку своему работнику по первому его требованию. Причем сделать это он должен даже в том случае, если сотрудник просит ее в устной форме (письменное заявление нужно для того, чтобы избежать всевозможных проблем, проволочек по времени и т.п. неприятных явлений).

Отказ в выдаче справки может служить поводом для обращения в трудовую инспекцию или даже суд, вследствие чего на предприятие и высших должностных лиц может быть наложено административное наказание в виде достаточно крупного штрафа (за нарушение законных интересов и прав работника).

Исключением являются те ситуации, когда сотрудник предприятия просит выдать ему справку за тот период, по которому истек срок хранения налоговых документов (т.е. по прошествии четырех лет).

Как получить у работодателя

Как получить справку 2 НДФЛ по принуждению

Что делать в случае отказа работодателя выдавать справку НДФЛ, в данной ситуации защита прав и интересов работника «кроется» в ином нормативно-правовом документе – Трудовом кодексе. В соответствии с содержательной стороной данного кодекса, а именно статья №62 «Выдача документов, связанных с работой», работодатель обязан выдать по требованию работника документы (справки), касающееся трудовой деятельности гражданина на предприятии (организации).

К таким документам относятся, например,

- справки о заработной плате,

- о периоде работы и так далее.

При чем, в статье ТК РФ указывается, что подготовить и выдать эти документы необходимо в течение трех рабочих дней с момента официального запроса работника.

Напишите заявление на имя работодателя с просьбой предоставить справку, вручите заявление под роспись уполномоченному лицу или пошлите по почте.

Таким образом, привлечь к ответственности работодателя за невыдачу справки формы 2-НДФЛ можно, ссылаясь на нормы трудового законодательства.

Как составить заявление

То, что вы находитесь на этой странице, говорит о том, что вам понадобилось составить заявление на получение справки 2-НДФЛ, с которым вы прежде не сталкивались. Перед тем как дать вам подробные сведения об этом конкретном документе, предоставим общую информацию, которая касается всех подобного рода бумаг.

- Во-первых, учитывайте, что для этого заявления законодательством не предусмотрено никакой унифицированной формы (таковые для коммерческих организаций были упразднены еще в 2013 году), так что делать его можно в свободном виде. Но, если внутри вашей компании есть разработанный и утвержденный в учетной политике стандартный образец документа – оформляйте акт по его типу, это избавит вас от претензий со стороны бухгалтерии или руководства.

- Во-вторых, знайте, что заявление допускается создавать на обыкновенном листе любого удобного вам формата (чаще всего используются А4 или А5) или на фирменном бланке – опять же тогда, когда такое условие выдвигается со стороны работодателя.

- Текст можно писать от руки (но без помарок, ошибок, неточностей и правок) или набирать в компьютере. Если вы пошли по пути электронного оформления, то после того как напишете заявление, обязательно его распечатайте – это надо для того, чтобы вы могли поставить под ним свою подпись. Предварительно рекомендуем вам уточнить у представителя работодателя, принимаются ли у вас в компании напечатанные заявления – иногда в организациях рассматривают только рукописные документы.

- Делайте заявление в двух идентичных экземплярах – один из них отдайте работодателю, второй, предварительно завизировав о передаче копии, оставьте себе – он пригодится на тот случай, если вдруг в назначенное время справка не будет вам выдана.

Справка о доходах при увольнении

Процедуру увольнения регулирует Трудовой Кодекс РФ, в частности положения прописаны в ст. 84. Здесь указывается, что часть документов выдается на руки в любом случае, а другие по заявлению сотрудника. В число последних входит и справка 2 НДФЛ. Ее выдача зависит от воли гражданина и необходимости. Прежде всего, речь идет о том, требуют ли документ на новом месте работы, чтобы посмотреть уровень доходов нового сотрудника и размер налоговых отчислений за предыдущие периоды. Это необходимо для правильного расчета положенных выплат, компенсаций и льгот.

Функциональное назначение

Прежде всего, справка НДФЛ при увольнении служит доказательством, что у человека в определенный период времени (за который она выдается) имелся официальный доход, соответственно он уплачивал с него налоги. С учетом указанной функции, документ предоставляют в следующие инстанции:

- Налоговую службу;

- Банки, при обращении за кредитом;

- На новое место трудоустройства, где с ее помощью работодатель производит необходимые расчеты по больничному, налоговым вычетам, компенсационным платежам.

Важно знать! Что касается выдачи и требования о ней, то при увольнении можно взять справку сразу. В будущем это избавит от траты лишнего времени и усилий, поскольку документ может понадобиться в любое время.

Отображаемые сведения

В обязательном порядке справка учитывает несколько видов информации. В частности правильное заполнение предполагает указание:

- Периода, который охватывает документ;

- Его порядкового номера и даты составления;

- Кодировки учреждения, принимавшего налоговую отчетность;

- Данных компании, включая ее платежные реквизиты;

- Информации о получателе, включая место его регистрации (жительства), ИНН, гражданской принадлежности;

- Расчетной ставки, на основании которой проводились отчисления в налоговые органы;

- Помесячных поступлений и общей суммы. Сюда входит и заработная плата и доход за определенное время;

- Ежемесячных вычетов, включая налоги, алименты (если они имели место).

По итогу документ подписывается руководителем организации и главбухом, на нем ставится печать и в таком виде он передается получателю.

Охватываемые сроки

Обычно временной период, за который выдается справка, составляет 1 год. Это связано с тем, что новую компанию интересует актуальная информация, чтобы на основании ее производить необходимые начисления. В то же время сроки могут отличаться – все зависит от целевого назначения документа. Например, в банках часто требуют квартальные и полугодичные данные. В государственных компаниях срок носит различный характер, исходя из специфики отчетности. В частности справку ежегодно запрашивают налоговики.

Особенности заполнения

Основной момент заключается в указании сведений. Это информация об источниках дохода, с которого уплачивался налог. Форма и структура документа утверждена Приказом Налоговой Службы РФ еще в 2015 году. В нем прописаны основные детали справки, а именно:

- Выдача исключительно лицу, которое официально получало заработок в организации;

- Основание в виде его обращения;

- Указание дохода и вычетов в рублях и копейках;

- Отражение подоходного налога исключительно в рублевом эквиваленте. Остаток выше 50 копеек округляется до рубля, меньшие суммы не учитываются.

справки 2 НДФЛ можно здесь.

В данном случае приведены общие правила, которыми руководствуется подразделение или сотрудник, осуществляющий предоставление справки.

Образец заявления на предоставление справки 2-НДФЛ

Вот мы и подошли к самой главной части нашей статьи – примеру. Нужно сказать, что этот документ хоть и довольно простой, но имеет некоторые нюансы, на которые стоит поставить акценты. Воспользовавшись нашими рекомендациями, и на основе представленного ниже образца, вы без особого труда сформируете нужное вам заявление.

Сначала в документе оформляется «шапка»:

- полное название организации, в которой вы трудитесь;

- должность и ФИО директора (или иного сотрудника, на имя которого у вас полагается писать такие заявления);

- свою должность, название отдела, к которому вы прикреплены и ФИО;

- подробные паспортные данные (по мере необходимости);

- свой номер телефона (для связи).

Затем, ниже, посередине строки, напишите слово «Заявление». После этого можно переходить собственно к просьбе о выдаче справки. Здесь надо указать:

- за какой период вам требуется документ и сколько экземпляров нужно;

- желательно ссылку на норму закона, в которой прописана обязанность работодателя по предоставлению таких справок — в данном случае это статья 62 ТК РФ;

- место назначения справки вписывать не обязательно – отсутствие такой информации не повод для работодателя для отказа в выдаче документа.

Если у вас есть какие-то дополнительные бумаги, которые вы хотите присовокупить к заявлению, укажите данные о них в бланке отдельным пунктом.

В заключение заявление подпишите и датируйте.

Действия, если при увольнении документ не выдан

Случается, что по тем или иным причинам (конфликты, нежелание расставаться с сотрудником, ошибки бухгалтерии, чрезмерная «занятость») документ не выдают. Лучшим способом подстраховаться является письменное заявление. Сам факт его составления уже выводит ситуацию из общего ряда, поскольку в большинстве случаев подобные просьбы носят устный характер.

В данном случае предусмотрен штраф, достигающий для должностных лиц 1 – 5 тыс. рублей, а для компании суммы в 30-50 тыс. рублей. Санкции применяются в порядке ст. 5.27 КоАП.

За какой период делается?

Документ создается для сдачи в налоговую службу за прошедший полностью календарный год.

По просьбе увольняемого справки о доходах могут выдаваться даже за несколько прошлых лет. Также не запрещено оформлять документ за короткие периоды.

Сотрудник имеет право запросить справку на срок около нескольких месяцев или за квартал настоящего года.

Эксперт по гражданскому праву

Можно делать декларацию о доходах как за прошлые год, так и за период текущего, только это обязательно нужно уточнить при обращении к руководству.

— обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам: +7 Москва и обл. +7 Санкт-Петербург и обл. 8 Другие регионы РФ

Вам не нужно будет тратить свое время и нервы

— опытный юрист возмет решение всех ваших проблем на себя!

Правила оформления документа

Перед оформлением справки следует определиться с тем, какие именно финансовые сведения в нее необходимо включать. Чтобы не путаться с тем, какие суммы включаются, а какие исключаются из бланка, следует уяснить главное – прописываются только те сведения, которые подлежали налогообложению.

Нельзя учитывать такие материальные выплаты:

- Пособие, выплачиваемое при сокращении штатов или при ликвидации предприятия.

- Государственные компенсации за время в декрете и отпуске по уходу за ребенком.

- Компенсации за причиненный моральный или физический вред.

- Иные необлагаемые подоходным налогом суммы.

При заполнении самой формы указываются поэтапно следующие сведения:

- Год, за который предоставляются сведения.

- Порядковый номер бланка и дата оформления.

- Код налогового органа, куда поддаются сведения об уплаченном налоге.

- Реквизиты работодателя, как юридического лица.

- Сведения об увольняемом, его ФИО, ИНН, гражданство и адрес проживания.

- Налоговая ставка, по которой производятся отчисления.

- Доходы помесячно и итоговой суммой.

- Вычеты, произведенные в каждом месяце из начисленных сумм.

Справка заверяется главным бухгалтером предприятия и его директором. Подписи скрепляются печатью, после чего документ отдается на руки работнику.

Читайте также: