Если самозанятый не платит налоги что будет директору

Опубликовано: 25.04.2024

Как сотрудничать с самозанятыми и не нарушить закон

Самозанятые — это физлица и ИП, которые работают на себя и платят щадящий налог на профессиональный доход. Компаниям и предпринимателям удобно отдать часть услуг на аутсорсинг самозанятым. За них не надо сдавать отчёты, платить налоги и заботиться о трудовых гарантиях.

С 19 октября 2020 года самозанятость действует во всех городах России. Мы вооружились письмами госорганов и ответили на самые частые вопросы о сотрудничестве с самозанятыми.

🇷🇺 Закон о налоге для самозанятых № 422-ФЗ

Когда нельзя работать с самозанятыми?

С самозанятыми есть два ощутимых ограничения. Они не должны быть действующими или бывшими работниками заказчика и работать агентами. Для заказчиков это значит следующее.

Сотрудничество с бывшими работниками не запрещено, но не ведёт к экономии на налогах. С дохода от бывшего или действующего работодателя самозанятые платят не 6% НПД, а 13% НДФЛ как физлицо.

Налог за физлицо платит заказчик. Это его обязанность как налогового агента по ст. 226 НК РФ. Ещё налоговый агент платит за физлицо взносы на пенсионное страхование в сумме 27,1 % от оплаты по ст. 420 НК РФ. Общие 40,1 % насчитывают сверху оплаты, а не вычитают. В итоге заказчик получает расходы и головную боль с отчётами — письмо от 14 сентября 2020 г. N 03-04-05/80357.

Самозанятым запрещено работать от лица чужого бизнеса по договорам поручения, комиссии и агентирования. Например, нельзя продавать автомобили с пробегом под маркой комиссионного салона.

Самозанятый работает на себя — в этом суть льготного налога. Налоговая вычислит работу от чужого лица и запретит платить пониженные 6 %. А заказчик попадёт на налоги как налоговый агент. Для продажи комиссионных автомобилей, туров и квартир лучше приглашать исполнителей с ИП на УСН.

Самозанятый не может работать курьером. Но есть исключение. Курьер может ездить к покупателям с кассой заказчика, а вознаграждение за доставку принимать отдельно.

Полный список запрещённой работы прописан в ч. 2 ст. 4 Закона о налоге для самозанятых.

А вот ограничений по месту нахождения самозанятого и масштабу его дела нет. Так пояснила налоговая в письме от 12 октября 2020 г. № АБ-4-20/16632@.

🌍 С самозанятым можно работать дистанционно. Он может находиться в другом городе или за границей. И даже утратить статус налогового резидента — главное, сохранить регистрацию в России. К примеру, разработчик с ПМЖ в Белоруссии может спокойно писать код для заказчика из России.

🧑🏭 Самозанятому нельзя нанимать работников, но можно привлекать субподрядчиков. Например, веб-мастер делает для заказчика корпоративный сайт. Фотографировать зовёт фотографа. Рисовать логотип — дизайнера. Писать текст — редактора. Самозанятый может привлекать целую команду помощников. Только без трудовых договоров.

Правда, что за самозанятого не платят налоги и взносы?

Если самозанятый не бывший работник, заказчик не платит в налоговую ни рубля.

Самозанятые не платят НДФЛ, и их заказчики освобождены от обязанностей налоговых агентов. Налог на профессиональный доход самозанятый платит сам. Штрафы получает тоже он.

Главное доказательство, что за самозанятого не надо платить, — это чек на оплату из приложения «Мой налог». До перевода денег с самозанятого берут электронную справку о статусе на текущую дату — тоже из «Мой налог». Как вариант — самостоятельно смотрят статус самозанятого в сервисе налоговой.

Если у заказчика есть давний договор с фрилансером, то с даты его регистрации в качестве самозанятого налоги отменяются. Так пояснил Минфин в письме от 20.11.2020 № 03-11-11/101180.

Самозанятый может добровольно подписаться на уплату взносов в Пенсионный фонд. А самозанятый ИП может купить страховку на случай болезни и декрета. Соцстрах разъяснил это в письме от 28.02.2020 № 02-09-11/06-04-4346. Но оплата взносов по добровольному страхованию не перекладывается на заказчика.

Что будет, если перевести работников в самозанятые?

Предпринимателя ждёт вагон проблем, если его поймают на уклонении от официального оформления работников.

За соблюдением правил следят налоговая и трудовая. Трудовую беспокоит, что люди связаны трудовыми обязанностями, но лишены больничных, отпусков и пенсии. Налоговую заинтересуют регулярные переводы на счета самозанятых. К подозрительным фирмам придут с совместными проверками.

Трудовая инспекция подаст в суд, и самозанятых признают работниками в штате. Предпринимателя заставят оформить трудовые книжки и сдать отчёты в налоговую за прошлое время. Такая процедура прописана в ст. 19.1 ТК РФ

За прикрытие трудового договора гражданско-правовым оштрафуют по ст. 5.27 КоАП РФ. Штраф — от 10 000 до 100 000 ₽.

Налоговая доначислит НДФЛ и взносы на пенсионное страхование за каждый месяц по каждому самозанятому. За уплату налогов не в срок оштрафует на 40 % от суммы долга по ст. 122 НК.

Если предприниматель держал целый цех работников с самозанятостью, придётся доплатить огромные суммы и сдать ворох отчётов.

Условия работы с самозанятыми сравнят с признаками наёмного труда из ст. 15 ТК РФ и Постановление Пленума ВС РФ от 29.05.2018 N 15. Для признания отношений трудовыми достаточно пары-тройки совпадений. Сомнения растолкуют в пользу работников.

Признаки наёмного труда такие:

— исполнитель оказывает услугу сам, субподряд запрещён;

— исполнителя взяли на определённую трудовую функцию, за итог он не отвечает;

— заказчик говорит, как можно делать работу, как нельзя;

— клиентов приводит заказчик;

— исполнитель связан рабочим графиком;

— заказчик покупает расходники и инвентарь;

— исполнителю платят регулярно — что очень похоже на зарплату;

— стороны сотрудничают долго, время от времени перезаключают договор;

— исполнитель влит в рабочий коллектив;

— исполнителя не дёргают в выходные;

— у исполнителя нет других доходов.

❌ Вот пример прикрытия наёмного труда.

Клининговая компания набрала самозанятых для уборки у клиентов. Уборщикам выдали тряпки, моющие средства и фирменные футболки. Мыть полы надо по критериям качества, которые приняты в компании, а разговаривать с клиентами по скриптам. Уборщики работают по сменам.

✅ А вот пример, когда самозанятый работал на себя.

Водитель подключился к сервису Яндекс.Такси. Сервис открыл доступ к программе на обработку заказов от пассажиров. Водитель работал без графика, брал заказы когда хотел. Деньги от пассажиров получал сервис, но на счёт водителя. Пассажиры могли расплатиться с водителем напрямую. Сервис брал комиссию — дело № 33-53437/2019.

Как оформить договор с самозанятым и какие ещё нужны бумаги?

С самозанятым заключают обычный гражданско-правовой договор в зависимости от того, что он делает.

Это может быть договор на выполнение работ — с автомастером, оказания услуг — с фотографом, авторского заказа — с программистом, купли-продажи — на закупку хенд-мейд игрушек. Выполненные работы принимают по акту.

В договор можно включить пункт со следующим смыслом. Исполнитель обязан сообщить заказчику о прекращении применения режима НПД не позднее следующего дня после снятия с регистрации в налоговой. За несообщение прописать штраф. В идеале штраф покроет расходы исполнителя, если налоговая доначислит НДФЛ.

С самозанятыми можно сотрудничать по оферте — когда исполнитель принимает правила, написанные для всех. К примеру, водитель грузовика регистрирует аккаунт в сервисе заказа грузоперевозок и работает по их правилам.

С самозанятыми не заключают договоры агентирования, комиссии и поручения. Это запрещённые для них услуги.

Если с человеком сотрудничали ещё до оформления самозанятости, перезаключать договор не нужно — письмо налоговой от 20.02.2019 No СД-4-3/2899@.

Кадровые документы на самозанятого не оформляют.

Как платить самозанятому?

Самозанятому платят на карту, наличными или на электронный кошелёк. Ограничений по форме нет.

У самозанятого нет обязанности открывать специальный банковский счёт. Подойдёт обычная карта физлица. Банк России разрешил так делать в письме от 19.12.2019 № ИН-014-12/94.

Самозанятые не пользуются онлайн-кассами. Чеки пробивают через приложение «Мой налог». Чек выдают в бумажном виде, отправляют по электронной почте или смс. В чеке исполнитель указывает договор, по которому получает оплату, наименование заказчика и его ИНН. Остальные реквизиты чека встанут сами.

Исполнитель сохраняет чек, чтобы подтвердить факт оплаты и, если нужно, учесть в расходах.

Банковская комиссия за перевод ложится на заказчика. Исполнитель должен получить оплату в сумме из договора, вычитать комиссию за оплату нельзя.

Как учесть оплату самозанятому в расходах по УСН?

Заказчик может учесть оплату самозанятому в расходах по ОСНО, ЕСХН и УСН Доходы минус расходы.

Единственный документ, которым можно подтвердить расходы — чек от самозанятого из приложения «Мой налог». Это требование налоговой из письма от 20.02.2019 № СД-4-3/2899@.

Подтвердить расходы актом оказанных услуг нельзя. Акт сохраняют, чтобы подтвердить период расходов.

Самозанятый обязан выдать чек сразу, если получил наличные или электронный перевод. На банковский перевод — не позднее 9 числа следующего месяца. А вот если платить посреднику самозанятого, чек отбивает посредник из своей кассы.

Чек можно хранить в электронном виде, распечатывать необязательно.

Если самозанятый не выдал чек, налоговая рекомендует жаловаться им через сервис обращений. Но как в этом случае учесть оплату в расходах, пока неясно.

Что делать, если самозанятый перестал быть самозанятым?

Если самозанятый слетает с режима, это предательская ситуация для заказчика. За такого человека придётся заплатить НДФЛ и пенсионные взносы. Исключение — когда с режима слетел ИП. Платить взносы обязан всё равно он, заказчику можно не беспокоиться.

Самозанятый слетает с режима НПД в следующих случаях:

— он сам снялся с учёта;

— его годовой доход превысил 2,4 миллиона рублей;

— он занялся запрещённой деятельностью, например, стал агентом юридической фирмы или открыл сигаретный киоск.

Самозанятому приходит электронное уведомление из налоговой с датой прекращения режима НПД. С этой даты заказчик услуг физлица становится налоговым агентом — письмо налоговой от 20.02.2019 № СД-4-3/2899@.

Чтобы налоги за бывшего самозанятого не стали сюрпризом, перед оплатой с самозанятого берут справку о его статусе из приложения «Мой налог». Или проверяют статус в специальном сервисе налоговой.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

Могут ли два самозанятых оказать одну услугу вместе?

На одну услугу можно нанять двух самозанятых. Но важно, чтобы между собой они не работали по договору простого товарищества. Это когда два ИП складываются деньгами, чтобы больше зарабатывать.

К примеру, заказчику нужно развести по клиентам 200 заказов. Он нанимает двух перевозчиков. Заключить договор нужно с каждым и расплатиться по отдельности. Нельзя, чтобы договор был заключён с одним перевозчиком, а второй помогал как товарищ по договору. Иначе оба слетят с режима НПД — письма от 19 апреля 2019 г. № СД-4-3/7496@.

Налог на профессиональный доход (НПД), или по-простому «самозанятость» в качестве эксперимента был введен в 2019 году в четырех регионах. А с 1 июля 2020 года вошел в число налоговых режимов, применяемых по всей стране.

В настоящее время налоговики анализируют онлайн-пространство, чтобы найти «частников», которые не платят налоги со своей деятельности. В свою очередь «частники» не хотят регистрироваться как ИП, так как придется платить взносы и сдавать отчетность. Режим самозанятости позволяет работать законно, и при это существенно сэкономить. Налоговые ставки НПД гораздо ниже других систем налогообложения, отчетность сдавать не нужно, а онлайн-касса не требуется.

Несмотря на простоту НПД, вопрос о том, становиться ли самозанятым, неоднозначен для граждан. Разбираемся во всех вопросах и рассказываем о плюсах и минусах спецрежима, чтобы вам было проще сделать выбор.

Кратко о режиме самозанятости в вопросах и ответах

Кто может оформить самозанятость?

ИП и физлица, которые самостоятельно, без наемных сотрудников оказывают услуги, выполняют работы и продают товары собственного производства. НПД подходит всем категориям граждан, но есть ограничения по видам деятельности, они перечислены в п.2 ст.4 закона от 27.11.2018 № 422-ФЗ. Подробно мы писали об этом в статье «Закон о самозанятых»

Размер налоговых ставок и налоговых вычетов

Ставки НПД зависят от того, кому самозанятый гражданин оказывает услуги или продает товары:

4% ─ при работе с физлицами;

6% ─ с выручки от организаций.

Каждому налогоплательщику на НПД положены налоговые вычеты ─ своеобразный бонус от государства в размере 10 000 рублей, который уменьшает налог.

Что является налоговой базой, какие еще отчисления делает самозанятый и примеры расчетов в статье «Закон о самозанятых».

Сроки уплаты НПД

Налоговая рассчитывает сумму налога и присылает ее самозанятому в «Моем налоге» вместе с реквизитами для перевода до 12 числа месяца, следующего за отчетным. Перечислить деньги требуется не позднее 25 числа.

Минимальный размер налога к уплате ─ 100 рублей, если сумма меньше, ее присоединяют к следующему месяцу.

Более подробно о самозанятости читайте в этой статье.

Отчетный документ самозанятых

Обязанность плательщиков НПД ─ после получения оплаты отправка чеков клиентам, сформированных в приложении «Мой налог».

Заключать письменный договор с заказчиком самозанятому необязательно. Тем не менее при появлении разногласий апеллировать к подписанному договору надежнее, чем ссылаться на устные договоренности. Так вы сможете отстоять свои интересы и перед заказчиком, и в суде. Специальной формы договора для самозанятых нет, сгодится типовой ─ гражданско-правового характера. При оформлении документа не забудьте указать, что исполнитель ─ плательщик НПД.

Также вам необязательно предоставлять акты выполненных работ. Однако, если заказчику принципиально важно получать от вас перечисленные документы, смело принимайте такие условия, ведь законодательству они не противоречат.

Самозанятые: плюсы и минусы

Самозанятые: плюсы

НПД позволяет получать прибыль и не бояться, что налоговая привлечет к ответственности за незаконную предпринимательскую деятельность, заставит платить налог на доходы (НДФЛ) в размере 13%, НДС по ставке 20% и штраф.

Просто зарегистрироваться ─ не придется никуда ходить, всё происходит онлайн. Подробно о регистрации мы рассказываем в статье «Как стать самозанятым».

Не надо самим рассчитывать сумму налога, это делает налоговая.

Нет обязательной уплаты страховых взносов.

Не нужно открывать расчетный счет, так как принимать оплату можно любыми способами, включая перевод на вашу личную банковскую карту и электронные кошельки.

Не требуется онлайн-касса.

Вы можете официально подтвердить свои доходы, например, для получения кредита ─ соответствующая справка формируется в приложении «Мой налог».

Самозанятую деятельность легко совмещать с наемной работой. Например, у вас трудовой договор и есть квартира, которую сдаете в аренду. В этом случае с зарплаты вы платите НДФЛ в размере 13%, а с аренды по НПД только 4 или 6%.

Самозанятые: минусы

Ограничение в доходах ─ не более 2,4 млн руб. в год.

Ограничения по видам деятельности.

Так, нельзя перепродавать товары, продавать подакцизную и маркированную продукцию или быть агентами.

Например, у самозанятого кондитера есть магазин, где он продает свои торты, но добавить в ассортимент фабричные конфеты и шоколад у предпринимателя не получится.

Или другой пример ─ на самозанятости можно шить одежду на заказ, так как это услуги по пошиву, но отшивать модели на продажу нельзя, так как одежда подлежит обязательной маркировке.

Нельзя нанимать сотрудников, что при расширении бизнеса может стать проблемой.

В течение двух лет после увольнения из штата не получится сотрудничать с бывшим работодателем. Например, переводчик работал по трудовому договору, уволился, стал самозанятым. Брать заказы у компании, где он работал нельзя в течение двух лет.

Не идет трудовой стаж для будущей пенсии, так как самозанятые не платят взносы в Пенсионный фонд. Чтобы стаж начислялся, можно самостоятельно перечислять деньги в ПФ.

ИП на НПД нельзя совмещать с другими налоговыми режимами, это ограничивает возможности бизнеса.

Некоторые организации с осторожностью относятся к самозанятым подрядчикам, особенно к тем, кто работает полный день, так как подобные отношения налоговая может перевести в трудовые. Последствия для организации ─ доначисление взносов и НДФЛ.

Когда самозанятым понадобится статус ИП

Если есть необходимость принимать оплату банковскими картами через терминалы эквайринга

Подключить эквайринг может только ИП. Как и почему это происходит, разберем на примере.

Светлана самозанятая, у нее маленький магазин, где она продает кондитерские изделия, выпечку и хлеб собственного производства. Посетителей достаточно, особенно в час пик, почти ни у кого нет наличных денег, только карты.

Без эквайринга Светлана просила покупателей переводить оплату через онлайн-банки. И пока посетителей было мало, такая схема работала. Но когда стали образовываться очереди, многие люди возмущались или просто уходили.

Светлана поняла ─ нужно ставить терминал. В банке ей сказали, что без расчетного счета подключить эквайринг нельзя. А у физлица, даже в статусе самозанятого открыть такой счет не получится по закону, нужно ИП.

Светлана зарегистрировалась как ИП, открыла расчетный счет и подключила эквайринг. И при этом осталась на НПД.

Если вы заняты определенными видами деятельности

В некоторых сферах бизнеса можно работать только ИП или организациям.

Например, работать в такси, согласно закону от 21.04.2011 № 69-ФЗ, могут только индивидуальные предприниматели.

Есть и другие виды лицензируемые виды деятельности, вести которые самозанятые могут только будучи ИП (полный перечень лицензируемых видов деятельности можно посмотреть в статье 12 Федерального закона от 04.05.2011 № 99-ФЗ).

Проводить монтаж пожарной сигнализации, оказывать медицинские услуги (например, лечебный массаж) вам разрешено только в статус ИП. А вот получать лицензию на обучение, если этими услугами занят лично ИП не нужно. К примеру, можно вести обучение детей рисованию или проводить коучинг для взрослых.

Что делать, когда самозанятость не подходит

Если вам по каким-либо причинам не подходит самозанятость вам предстоит

Зарегистрировать ИП и ООО в налоговой.

Выбрать банк с подходящими для вас условиями по РКО.

Подобрать, зарегистрировать в налоговой и настроить онлайн-кассу.

Все услуги вы можете получить у нас. Наш консультант подберет лучшие предложения среди банков, поможет с выбором кассы и решит все вопросы с подключением.

Оставьте заявку, мы перезвоним вам в ближайшее рабочее время и ответим на все вопросы.

Какую кассу выбрать?

Если вопроса покупки кассы не избежать, следует знать основные критерии ее выбора.

Прежде всего это зависит от потока клиентов, количества товарных позиций, услуг, работ, необходимости перемещать кассу (мобильности), наличие онлайн-платежей.

МТС Касса предлагает большой выбор моделей и сервисов, купить оборудование можно сразу или воспользоваться предложениями по рассрочке и аренде.

Единственный налог, который платят самозанятые, — налог на профессиональный доход (НПД). Он похож на упрощённую систему налогообложения для предпринимателей, но отличается ставкой:

4% — за доходы от работы с физическими лицами;

6% — за доходы от работы с юридическими лицами или ИП.

Самозанятые платят НПД, если их годовой доход составляет не больше 2,4 млн рублей. Если превысить лимит, нужно оформить ИП. А если самозанятый уже работает как ИП ( да, так тоже можно ), то нужно выбрать другой налоговый режим.

Иногда самозанятые должны платить НДФЛ как обычные физические лица. Это правило относится к доходам:

по трудовому договору;

от бывших работодателей, на которых вы работали меньше двух лет назад;

госслужащих, кроме сдачи квартиры в аренду;

от продажи имущества.

Закон не запрещает платить часть налогов как самозанятым, а часть — как физическим лицам. Но есть видов деятельности, при работе по которым нельзя быть самозанятым. К ним относятся:

работы по договорам поручения, комиссии или агентских договоров;

продажи товаров с обязательной маркировкой или акцизами;

продажи недвижимости и транспортных средств;

работы по договору простого товарищества;

курьерской доставки без онлайн-кассы;

добычи и продажи полезных ископаемых;

перепродажи товаров (сфера ритейла).

Также не могут быть самозанятыми адвокаты, нотариусы, арбитражные управляющие, нотариусы и медиаторы.

Пример . Евгений оформился как самозанятый и занимается юридическими услугами. Чтобы больше зарабатывать, он решил предлагать клиентам банковские услуги по агентскому договору. В мае Евгений привёл в банк трёх клиентов, банк перечислил ему 10 тыс. рублей на счёт .

Евгений внёс продажу в приложении «Мой налог» и отправил чек в банк. А через неделю получил уведомление от налоговой, что статуса самозанятого у него больше нет. Это из-за того, что самозанятым запрещено представлять чужие интересы в бизнесе .

Когда нужно платить налог на профессиональный доход?

Ежемесячно — не позднее 25 числа месяца. В текущем месяце уплачивается налог за предыдущий. Например, налог за май нужно уплатить не позднее 25 июня. Но если на 25 число выпадает праздник или выходной, тогда срок уплаты переносится на следующий рабочий день.

Приложение «Мой налог» присылает уведомления со сроком и суммой следующего платежа

Если вы только зарегистрировались в качестве самозанятого, первый налоговый период считают со дня регистрации и до конца следующего месяца. Например, при постановке на учет в июне уплатить налог нужно до 25 августа.

Что будет, если не платить налог с доходов самозанятого?

По закону налоговая инспекция вправе проверить доходы самозанятого, доначислить неуплаченные налоги и выписать штраф. Он составит 20% от суммы, которую вы должны были уплатить, но скрыли от налоговой. Штраф может вырасти до 100%, если вы снова уклонитесь от уплаты налогов в течение полугода с последнего нарушения.

На практике ситуация не так однозначна. Сами по себе инспекторы не видят никакие поступления на карты физических лиц и предпринимателей. Чтобы изучить доходы самозанятого, они обязаны проводить налоговую проверку. Но есть одна проблема: чтобы проверить самозанятого, инспектор должен запросить разрешение у центрального аппарата ФНС.

Важно : без веских причин и подозрений на сокрытие крупных доходов межрайонные инспекции это точно не сделают. Но не платить налоги всё равно плохо: кто знает, вдруг через месяц ФНС разрешит проверять всех самозанятых без разбора.

С самозанятыми ИП ситуация другая. Налоговая вправе самостоятельно проводить камеральные и выездные проверки предпринимателей, поэтому шанс получить штраф за уклонение от уплаты налогов становится выше.

Что делать, если доход в течение года превысил 2,4 млн рублей?

Если календарный год ещё не закончился, а доход уже превысил 2,4 млн рублей, самозанятость автоматически прекращается. Физические лица платят НДФЛ, а ИП выбирают новый налоговый режим.

Вот формы заявления:

Важно : в заявлениях на УСН и ЕСХН в графе «Код признака налогоплательщика» нужно указать «3». Так налоговая поймёт, что вы переходите с другого налогового режима.

Подсказки по заполнению заявления есть прямо на бланке

Если не написали заявление или не уложились в 20 дней, произойдёт страшное — ИП автоматически перейдёт на общую систему налогообложения. Тогда со всех поступлений свыше 2,4 млн рублей придётся платить 13% НДФЛ.

Пример . Самозанятый юрист Евгений заработал с января по май 2021 года 3 млн рублей, но не успел подать заявление на УСН. За 2,4 млн он заплатил налог на профессиональный доход, а за остальной доход пришлось платить НДФЛ — 600 тыс. × 13% = 78 тыс. рублей. А если бы Евгений успел перейти на УСН «Доход», заплатил бы всего 600 тыс. × 6% = 36 тыс. рублей. В два раза меньше!

После того, как самозанятость аннулируют, снова перейти на НПД или другой налоговый режим можно только с 1 января следующего года.

Как добровольно платить взносы в ПФР, чтобы накопить трудовой стаж?

Самозанятые вправе не платить страховые и пенсионные взносы. Но если вы планируете накопить трудовая стаж и подстраховаться пенсией, вы можете платить взносы в ПФР добровольно.

Откройте экран «Прочее».

Выберите раздел «ПФР».

Нажмите «Подать заявление», затем — «Перейти».

Снова нажать «Подать заявление».

Заявление формируется автоматически по информации, которая уже есть у налоговой

Когда заявление обработают и примут, в приложении появится раздел «Платежи ПФР». С помощью него вы сможете платить взносы в пенсионный фонд. Это работает как для самозанятых физлиц, так и для ИП с налогом на профессиональный доход.

Стаж начисляется пропорционально уплаченной сумме — заплатить можно от 1 рубля. Чтобы получить полный год страхового стажа, за 2021 год нужно уплатить 32 448 рублей, за 2022 — уже 34 445 рублей.

Как добровольно платить взносы в ФСС, чтобы оформлять больничные и декрет?

Страховые взносы помогут получить социальные гарантии от государства, например, больничные или декретные выплаты. Но добровольно платить взносы в ФСС могут только самозанятые ИП: физическим лицам такая возможность недоступна.

Чтобы перечислять страховые взносы, нужно зарегистрироваться в системе социального страхования. Подать заявление в ФСС можно через МФЦ или специальную страницу на Госуслугах . Заявление рассматривают не дольше двух рабочих дней.

Можно подать заявление электронно или записаться на приём в местное отделение ФСС

Размер взносов в ФСС всегда фиксированный. Он зависит от размера МРОТ в текущем году. Например, сейчас взносы составляют 2,9% от МРОТ. В 2021 году это 4 451,62 рублей. Платить можно как одним платежом, так и несколькими в течение года.

Важно : внести нужно полную сумму взносов за год. Если внести меньше, ФСС просто вернёт деньги и не покроет расходы предпринимателя на больничный или декрет.

Чтобы получить страховые выплаты, нужно обратиться в отделение ФСС по месту регистрации. Сделать это нужно не позднее шести месяцев после выхода с больничного или декрета. Но не раньше следующего года. Например, если уплатили взносы 25 октября 2021 года, получить выплаты можно только с 1 января 2022 год а.

Как убедить партнёров, что им не придётся платить налоги за вас?

Не все юридические лица и предприниматели хотят работать с самозанятыми. Некоторые опасаются, что самозанятый аннулирует чек, внесет неверную сумму или не заплатит налоги. Это создаст лишние риски бизнесу: в лучшем случае придётся уплатить НДФЛ, в худшем — штрафы и ограничения от банков.

В действительности всё не так страшно. Есть несколько советов, которые помогут заказчикам не беспокоиться за работу с самозанятыми. Вот несколько основных правил, которые обязательно нужно рассказать вашим заказчикам:

Нужно периодически проверять статус самозанятого. Для этого налоговая разработала специальный сервис . Пока партнёр числится самозанятым, можно смело переводить ему деньги и ждать чек. Если самозанятый утратил статус, придётся перезаключать договор как с физическим лицом или прекратить сотрудничество.

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например, договор оказания услуг или универсальный договор-счёт-акт.

В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что заказчик не платит НДФЛ и страховые взносы за физлицо.

После каждой оплаты самозанятый должен сформировать чек в приложении «Мой налог» и отправлять его в установленный срок.

На 20 марта 2021 года в России зарегистрировано более 2-х млн самозанятых. «Из тени» начали выходить сантехники, автомеханики, электрики, мастера маникюра, косметологи и люди других профессий. Для чего микробизнесмены оформляют новый статус, от каких проблем он избавляет, а какие создаёт, разбираемся в материале.

Зачем это людям?

Примеров так называемой «охоты» ФНС в соцсетях на кондитеров, мастеров маникюра, сантехников и других незарегистрированных предпринимателей — масса. Если повезет, то выявленный «нелегал» получает только предупреждение и требование оформиться по букве закона, в худшем — ФНС самостоятельно проведет расчет налогооблагаемой базы и налогов и выставит их к уплате, добавив еще и штрафы за незаконное предпринимательство.

Раньше многие не решались зарегистрировать свой бизнес официально, потому что, как индивидуальным предпринимателям (ИП), им, при нестабильном и скромном доходе, пришлось бы платить фиксированные взносы.

С введением специального налогового режима для самозанятых у фрилансеров появилась возможность работать без страха перед неожиданными проверками и серьезно сэкономить. Применение налога на профессиональный доход (НПД) не предполагает покупку онлайн-кассы, и здесь низкие налоговые ставки. Воспользоваться НПД могут как обычные граждане, так и ИП.

Кто может стать самозанятым-гражданином, а кто самозанятым-ИП

Для начала об обычных физлицах. Они могут стать самозанятыми, если:

- Ведут деятельность на территории РФ. Кроме граждан России применять НПД могут также граждане Беларуси, Армении, Казахстана и Киргизии;

- Их доход не превышает 2,4 млн в год. Доход считается кассовым методом, т.е. по фактически поступившей оплате. Например, если в 2021 году вы заработаете 2 350 000 и выполните в декабре услуги еще на 100 000 рублей и даже выдадите заказчику акт, но получите оплату уже в 2022 году, то уложитесь в лимит;

- Не занимаются такими видами деятельности как: перепродажа товаров, продажа имущественных прав, добыча и (или) реализация полезных ископаемых, посредническая деятельность (действие в интересах другого лица, например, на основе агентского договора, за исключением услуг по курьерской доставке или приему/передаче платежей в интересах третьих лиц, если курьер использует кассу продавца или тот сам пробил чек), сдача в аренду нежилой недвижимости;

- У них нет работников.

Уточним, что самозанятый не имеет права продавать товары, ранее приобретенные для перепродажи, а вот те, что он изготовил сам (например, мебель, одежду, бижутерию и т.п.) продавать может. Главное, чтобы такие товары не подпадали под обязательную маркировку или акцизы. Но и здесь есть выход — можно продавать не готовые вещи, а выполненные на заказ.

К примеру, сшить платье и выставить его для продажи на сайте самозанятому запрещено, потому что тогда придется наносить на товары маркировку. Если же заказчики делают индивидуальные заказы на пошив, то самозанятый может заниматься этой деятельностью и ничего не нарушает.

Если вы не можете точно определить подходит ли ваша деятельность под самозанятость, можете запросить разъяснения в своей налоговой инспекции и руководствоваться ими.

Как физлицу стать самозанятым

Тут все просто — достаточно зарегистрироваться через мобильное приложение , банк-партнер или через личный кабинет «Мой налог» на сайте ФНС.

Как ИП перейти в самозанятые

Что касается ИП, то к ним применяются те же самые ограничения, что и для обычных физлиц. Дополнительно — ИП не может применять никаких других режимов (патент, упрощенная или общая система), кроме самозанятости.

Если вы только регистрируетесь в качестве индивидуального предпринимателя, то сразу не сможете выбрать налоговый режим для самозанятых:

Шаг 1. Сначала вы ждете, когда вас зарегистрируют в качестве ИП и в течение 30 дней с даты в свидетельстве о регистрации уже можете перейти на НПД.

Шаг 2. Скачайте приложение «Мой налог» и пройдите в нем регистрацию (это можно сделать также с помощью банков-партнеров, все крупные банки предлагают такую услугу). Вот и все — вы ИП-самозанятый.

Если вы действующий предприниматель, то необходимо отказаться сначала от других режимов налогообложения (кроме ОСНО, если применяете общую систему, никаких заявлений писать не нужно).

Если при регистрации вы подавали заявление о переходе упрощенную систему (УСН), то нужно писать заявление на ее отмену по форме 26.2-8.

Переходили на ЕСХН − заполняйте и отправляйте в ФНС бланк 26.1-7.

Если применяете патент, придется подождать, пока его действие закончится или досрочно отказаться от патента, отправив в ФНС форму 26.5-4.

НПД подойдет предпринимателям-одиночкам, если у вас есть работники, то использовать режим самозанятости не получится.

В чем плюсы самозанятости для граждан и ИП:

- Простая регистрация ;

- Официальный доход , который можно подтвердить справкой (ее легко получить за несколько секунд в электронном виде через приложение). Пригодится для кредита в банке или получения пособий. К примеру, для получения пособий на детей от 3 до 7 лет нужно подтвердить свой доход;

- Отсутствие претензий о нелегальности бизнеса со стороны ФНС и других контролирующих органов.

- Низкая налоговая ставка — 6% при работе с юрлицами и ИП, 4% при работе с физлицами. Это гораздо ниже, чем 13% НДФЛ, которые пришлось бы заплатить с тех же доходов обычному физлицу. Налоговая база — фактический доход. Если его нет, то налог не уплачивается;

- Льготы — самозанятому предоставляется бонус в сумме 10000 рублей, за его счет можно уменьшать налог к уплате на 1% от налогооблагаемой базы, пока бонус не будет исчерпан.

К примеру, сумма налоговой базы составила — 200000 рублей, НПД по ставке 6% — 12000 рублей. 1% = 2000 (200000*1%) рублей, значит к уплате будет — 10000 (12000-2000), а сумма оставшегося бонуса — 8000 (10000-2000).

- Не нужна онлайн-касса. До 1 июля для ряда ИП сохраняется освобождение от применения ККТ. Но июль уже не за горами. Скоро эта преференция закончится и нужно будет приобрести онлайн-кассу и пробивать по ней чеки. Самозанятым она не нужна, чеки формируются в приложении в смартфоне.

- Не придется платить фиксированные взносы. Самозанятые правда могут уплачивать добровольные взносы в ПФР , чтобы засчитывать время работы в качестве самозанятого в страховой стаж. ИП также может (в отличие от самозанятых-физлиц) уплачивать добровольные взносы в ФСС и получать выплаты по больничным и иные социальные пособия.

- Не нужно сдавать налоговую отчетность , вести книгу учета доходов и другие бухгалтерские и налоговые документы и регистры.

Есть ли минусы у самозанятости?

Первый минус — в ограничении суммы дохода (2,4 млн в год, это примерно 200 тысяч в месяц). На сайте РОИ появилась информация об инициативе , призывающей сохранять статус самозанятым даже при превышении суммы дохода, при условии повышения ставки налога. Возможно она найдет отклик у плательщиков НПД и будет рассмотрена уже на федеральном уровне.

Запрет на найм сотрудников тоже ограничивает возможности самозанятого. К примеру, ИП применяет НПД и продает изготовленные им лично кондитерские изделия. Заказов становится все больше и предпринимателю нужен помощник, но нанять его он не сможет, ведь тогда он утратит право на НПД.

Можно попробовать выйти из ситуации — заключить договор подряда с таким же самозанятым. Но тогда есть риск, что подобные отношения переквалифицируют в трудовые и заставят ИП заплатить НДФЛ и взносы за сотрудника, а также пересчитают налоги от дохода уже по ставке 13%, а то и НДС еще насчитают.

Когда самозанятому обязательно понадобится статус ИП

В ряде случаев недостаточно быть просто самозанятым плательщиком НПД. Необходимо иметь еще и статус ИП. Связано это прежде всего с видом деятельности.

Есть виды деятельности, требующие специальных разрешений, которые априори выдаются только предпринимателям.

Согласно статье 2 закона № 422-ФЗ, физлица при применении НПД вправе вести деятельность без госрегистрации в качестве ИП , при условии, что такой регистрации не требуется по законодательству , регулирующему соответствующий вид деятельности.

Например, это относится к такси. Дело в том, что разрешение на деятельность по перевозке пассажиров обычным физлицам не выдается. Поэтому самозанятому таксисту надо быть ИП на НПД.

Причем не имеет значения, в каком порядке оформлять эти два статуса. Можно сначала зарегистрироваться в качестве ИП, а затем перейти на НПД. Или же сначала зарегистрироваться самозанятым, а после этого подать документы на регистрацию ИП.

Есть и другие виды лицензируемые виды деятельности, вести которые самозанятые могут только будучи ИП (полный перечень лицензируемых видов деятельности можно посмотреть в статье 12 Федерального закона от 04.05.2011 № 99-ФЗ).

Примеры: монтаж пожарной сигнализации, медицинские услуги (например, лечебный массаж). А вот получать лицензию на обучение, если этими услугами занят лично ИП, не нужно. К примеру, можно вести обучение детей рисованию или проводить коучинг для взрослых.

Если самозанятый хочет принимать от клиентов оплату по картам , то ему необходимо иметь терминал эквайринга и расчетный счет. Открыть счет и заключить с банком договор эквайринга может только ИП. При этом самозанятый (и физлицо и ИП) может принимать оплату банковским переводом. Например, клиент может оплатить услуг через приложение банка по реквизитам или привычным способом — с карты на карту. Главное — все поступления отражать в приложении «Мой налог».

В ряде случаев самозанятый-физлицо может получить отказ в предоставлении услуг . К примеру, захочет арендовать кабинет в офисном здании у организации, которая работает только с юрлицами и ИП по безналичному расчету. Если ООО заключит с самозанятым-физлицом договор аренды и будет получать от него оплату (не важно банковским переводом, наличными или как-то еще), то компании придется приобрести онлайн-кассу. Делать это ради одного клиента она вряд ли станет.

Если у самозанятого-физлица уровень доходабалансирует на грани лимита в 2,4 млн , то стоит подстраховаться и получить статус ИП . Так, при превышении суммы, вы оперативно поменяете систему налогообложения, например, на УСН 6% от дохода. В противном случае, при потере статуса самозанятого, задержке с регистрацией в качестве ИП, продолжая работать, вы рискуете получить обвинение в незаконной предпринимательской деятельности и штрафы:

- 10 тысяч рублей — если затянули с подачей заявления на регистрацию (ст. 116 п. 1 НК РФ);

- от 500 до 2 тысяч рублей — административный штраф за деятельность без регистрации в качестве ИП (ст. 14.1 п. 1 КоАП).

Когда самозанятому потребуется онлайн-касса

При потере статуса самозанятому-физлицу нужно будет зарегистрироваться в качестве ИП, а действующему предпринимателю сменить налоговый режим. В любом случае и тому и другому понадобится онлайн-касса для приема платежей.

Причем не обязательно касса потребуется только при получении оплаты от физических лиц. Если ИП или представитель организации захочет рассчитаться картой (не важно корпоративной или нет) или наличными, то придется выбить чек.

Также, если самозанятый решит сменить или добавить новый вид деятельности, который не подпадает по НПД, ему тоже нужно будет внести коррективы в работу.

О том, каким ИП положена отсрочка по онлайн-кассам мы рассказывали в прошлой статье .

Какую кассу выбрать?

Прежде всего это зависит от потока клиентов, количества товарных позиций, услуг, работ, необходимости перемещать кассу (мобильности) и т.д.

МТС Касса предлагает большой выбор моделей и сервисов, купить оборудование можно сразу или воспользоваться предложениями по рассрочке и аренде. До 31 мая 2021 года действует акция — первые два месяца аренды за полцены .

Подумайте об экономии на эквайринге. В МТС Кассу встроен функционал по приему безналичных платежей без терминала (через систему быстрых платежей — СБП). Комиссия здесь гораздо ниже и составляет всего — 0,4%-0,7%. Компания также оказывает услуги по регистрации кассы в ФНС и подключению к ОФД и осуществляет техподдержку в режиме 24/7.

Давайте посмотрим на самые популярные модели МТС Касс.

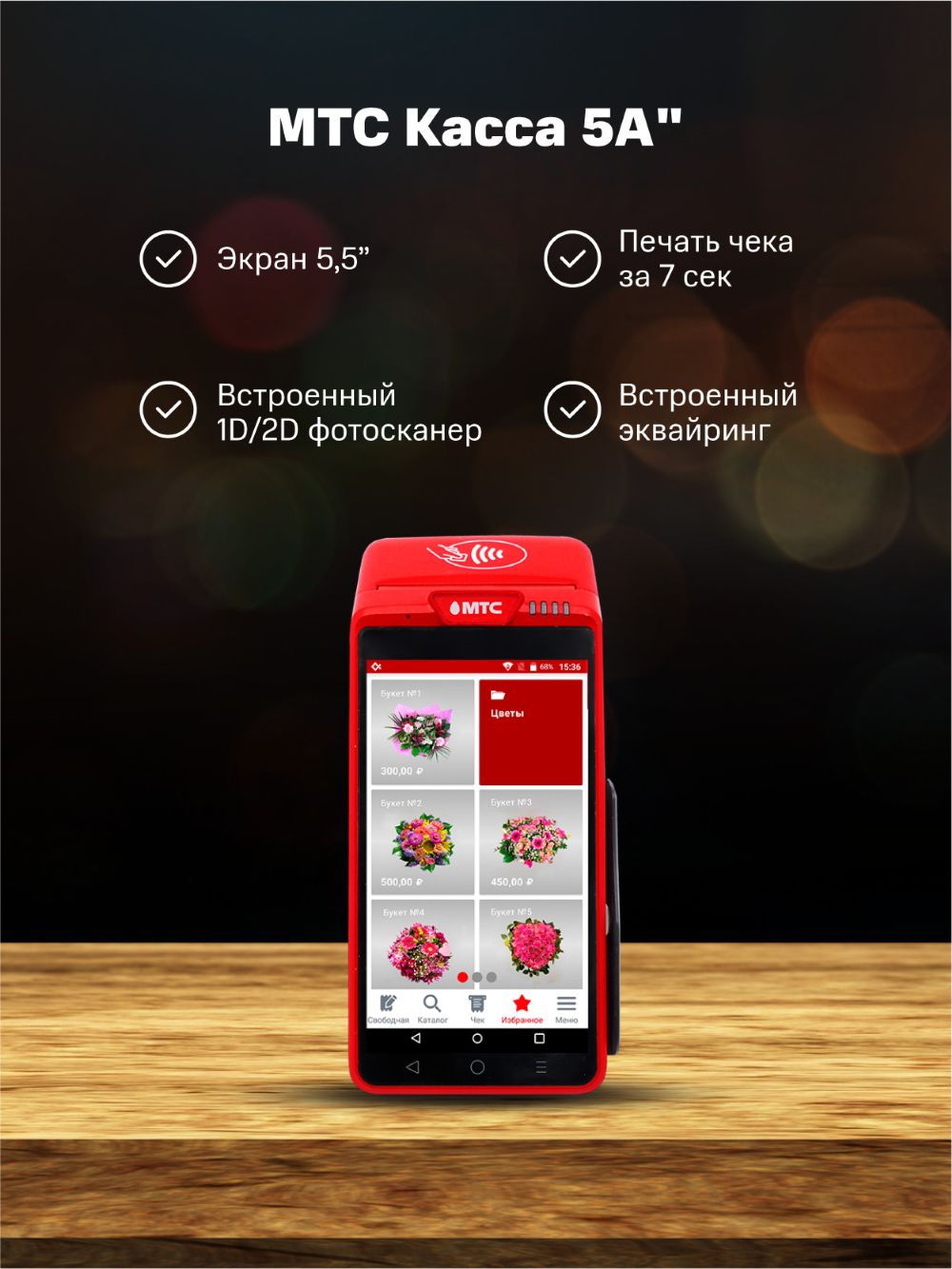

МТС Касса 5А — модель подойдет тем, кто постоянно передвигается — мастерам по вызову, курьерам, экспедиторам и т.д. В этот аппарат встроен эквайринг, поэтому вы сможете не только пробивать на ней чеки при получении наличных, но и получать оплату по картам.

МТС Касса 5 — аналогичная модель, но без бонуса в виде эквайринга (терминал можно подключать отдельно через bluetooth).

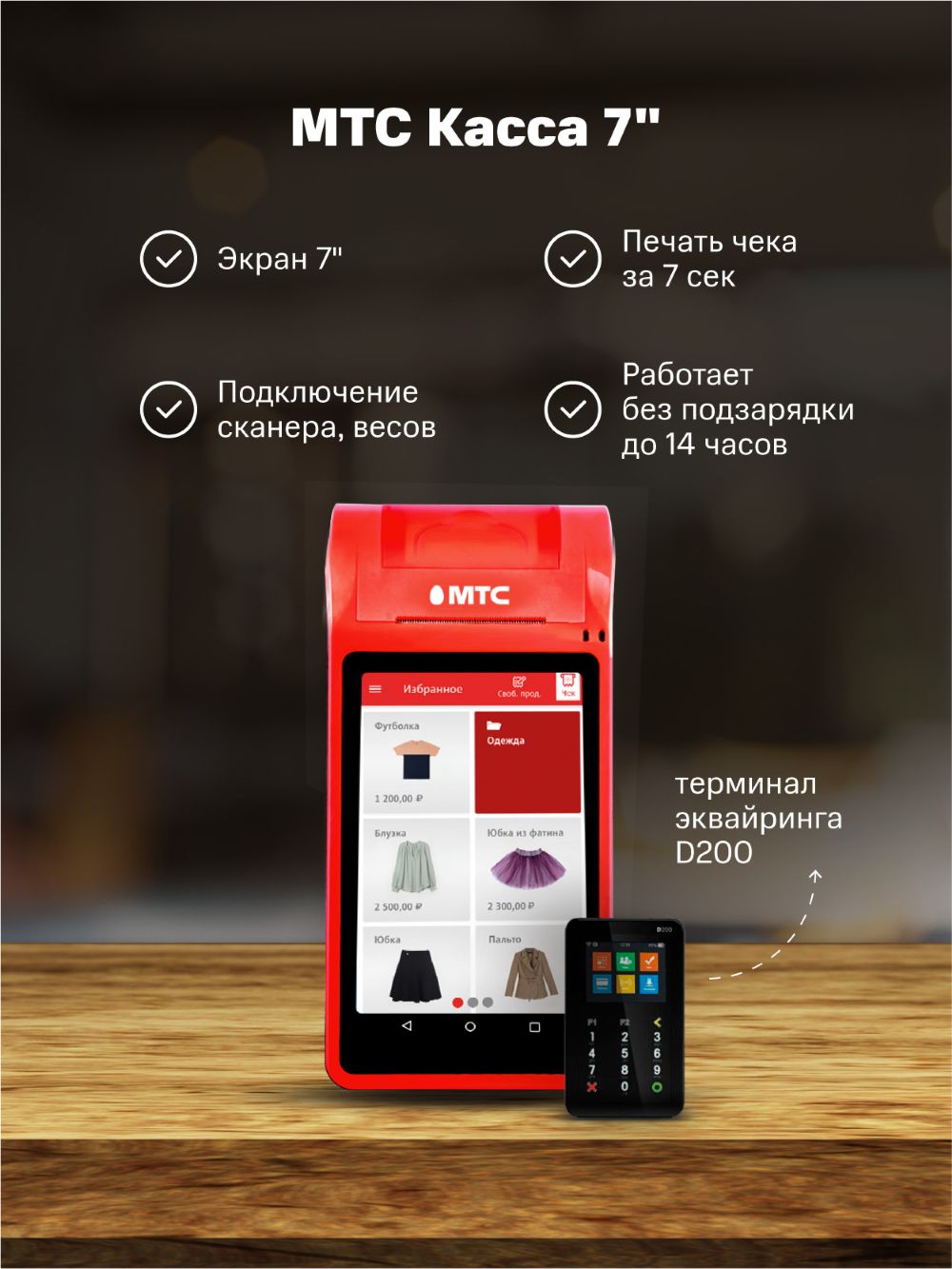

МТС Касса 7 — она подойдет для стационарной работы, например для салона красоты. Принимать оплату по картам можно также через внешний терминал, например МТС Эквайринг D200 .

Для удобства пользователей предусмотрена товароучетная система, которая встроена в кассу (точно нужна тем, кто работает с маркированными товарами)

Если у вас интернет-магазин и вы хотите получать платежи прямо с сайта, то вам подойдет облачная онлайн-касса .

С 1 января 2019 года в четырех субъектах РФ — в Москве, Московской области, Калужской области и Республике Татарстан — проходит налоговый эксперимент. Те, кто предпочитает работать на себя, может легализоваться в качестве самозанятого и платить налог на профессиональный доход. Юрлица уже поняли, что с самозанятыми сотрудничать выгодно. Осталось только разобраться, как это делать.

В конце ноября 2018 года президентом был подписан пакет законов о проведении эксперимента по введению налога на профессиональный доход (НПД). Чиновники прописали условия для легализации, прежде всего — ставку налога. Так, если самозанятые оказывают услуги или продают товары физлицам, то ее размер составляет 4 %. В случае оказания услуг или продажи товаров юрлицам или ИП, ставка чуть выше — 6 %.

В чем выгода сотрудничества с самозанятыми?

Когда компания работает с физлицом, например, в рамках договора ГПХ или по трудовому договору, то она платит за него НДФЛ в размере 13 % плюс начисляет на его вознаграждение страховые взносы. При сотрудничестве с официально зарегистрированным самозанятым платить за него налог компании не нужно — эта обязанность ложится на самого самозанятого. Налог будет составлять 6 % от каждой сделки с юрлицом.

Некоторые компании, почувствовав эту выгоду, стали задумываться о «переводе» своих работников в статус самозанятых. Но Минфин в одном из своих писем (Письмо Минфина РФ от 01.02.2019 N 03-11-11/5884) пояснил, что такое переоформление невозможно. Федеральный закон от 27.11.2018 № 422-ФЗ не запрещает применение спецрежима для самозанятых для физлиц, которые заключили трудовой договор с юрлицом. Однако есть одно условие: это юрлицо не должно быть заказчиком услуг или работ по договору ГПХ для указанных физлиц и не должно являться их работодателем менее двух лет назад. То есть юрлицо может работать с самозанятым, который является его бывшим сотрудником, но при условии, что с момента увольнения последнего прошло не менее двух лет.

Таким образом, уволить работников и заключить с ними в дальнейшем договоры ГПХ как с самозанятыми, чтобы сэкономить на уплате взносов и НДФЛ, не получится.

Договор между юрлицом и самозанятым. Какие условия прописать?

Федеральный закон от 27.11.2018 № 422-ФЗ не регулирует гражданско-правовые отношения сторон сделки и порядок их оформления. Поэтому налоговики в данном вопросе советуют руководствоваться нормами гражданского законодательства.

Составляя договор с самозанятым, можно ориентироваться на любой договор ГПХ, который вы используете в работе с другими контрагентами. Он должен включать следующие положения:

- дата заключения договора;

- предмет договора;

- порядок оказания услуг, соответствие услуг определенным требованиям;

- описание процедуры сдачи-приемки, правила подписания акта;

- последствия в случае несоответствия качества услуг заявленным требованиям;

- стоимость услуг;

- способы оплаты;

- права и обязанности сторон;

- срок действия договора;

- ответственность сторон;

- порядок изменений условий договора;

- варианты разрешения споров;

- реквизиты.

Помимо стандартных пунктов, перечисленных выше, стоит учесть несколько важных деталей.

Во-первых, не забудьте указать в договоре, что исполнителем является гражданин, зарегистрированный в качестве самозанятого. Венера Камалова, главный эксперт Совета по предпринимательству при Президенте Республики Татарстан, также рекомендует внести в договор сведения о его регистрации. Кроме того, она обращает внимание на то, что в тексте договора следует:

- оговорить, что компания-заказчик освобождается от обязанности по уплате налогов и взносов (можно сделать ссылку на п. 8 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ);

- зафиксировать, что в случае прекращения деятельности и снятия с учета самозанятый обязуется предупредить об этом заказчика. Вы даже можете установить ответственность за неуведомление заказчика об этом. Некоторые эксперты считают, что в текст договора стоит включить условия о санкциях — например, условие о компенсации НДФЛ, взносов, пеней, штрафов, которые грозят заказчику в случае, если исполнитель-самозанятый не информирует его об утере своего статуса.

Когда договор между самозанятым и юрлицом может быть устным?

Согласно п. 2 ст. 159 ГК РФ в устной форме могут совершаться все сделки , исполняемые при самом их совершении, но есть исключения:

- сделки, для которых установлена нотариальная форма (сделки юрлиц между собой и с гражданами, а также сделки граждан между собой на сумму более 10 000 руб., а в случаях, предусмотренных законом, — независимо от суммы сделки);

- сделки, которые будут считаться недействительными при несоблюдении простой письменной формы.

В Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ уточняется, что письменный договор не нужен, если услуга оказывается по сделке, исполняемой немедленно при заключении договора. В этом случае заключение договора будет подтверждаться уплатой заказчику денег за оказанные услуги.

При расчетах, связанных с получением доходов от реализации услуг, являющихся объектом налогообложения НПД, самозанятый должен сформировать и передать компании-заказчику чек (ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ). В нем содержатся такие сведения, как наименование оказанных услуг и ИНН юрлица или ИП, который является заказчиком услуг.

Таким образом компания, как заказчик, может подтвердить свои затраты на оплату услуг с помощью полученного чека.

Прежде чем заключить договор с самозанятым, убедитесь в том, что он действительно имеет этот статус. Сделать это можно двумя способами:

- Запросить у физлица выписку из приложения «Мой налог». В ней вы увидите актуальную информацию о регистрации лица в качестве самозанятого.

- Проверить факт регистрации бесплатно на сайте ФНС.

ФНС напоминает компаниям о том, что налог на профессиональный доход не имеет какие-либо особенности в оформлении платежных документов. Поэтому их оформление при перечислении денег за товары или услуги, которые предоставил самозанятый, происходит в общепринятом порядке.

Вычитаем расходы на услуги самозанятого из налоговой базы

Компания может уменьшить налог к уплате на сумму расходов на услуги самозанятого только в одном случае — если у нее будет чек от самозанятого. При взаимодействии юрлица / ИП и самозанятого чек, по сути, играет роль акта выполненных работ. Поэтому компания может принять его к учету.

Для самого самозанятого формирование чека не составляет большого труда — все происходит автоматически в приложении «Мой налог».

Тем не менее на тему чека возникает немало частных вопросов. На большинство из них налоговики уже успели ответить:

- Можно ли компании принять к учету затраты не на основании чеков от самозанятых, а по актам в конце месяца?

Ссылаясь на ч. 8 — 10 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ, ФНС однозначно отвечает, что наличие чеков обязательно — без них нельзя учесть суммы, уплаченные налогоплательщику, при определении налоговой базы. При этом не исключается оформление акта, в котором обозначены период или дата оказания услуги, что тоже влияет на отражение расходов в налоговом учете. Тем не менее акт сам по себе является лишь дополнением к чеку.

- Требуется ли распечатка чеков?

Распечатывать не обязательно, так же как и хранить чек можно в любой удобной форме — бумажной или электронной.

Электронный чек обладает той же силой, что и бумажный. Он содержит аналогичную информацию, в частности, уникальный идентификационный номер, который присваивает ФНС. По этому номеру чек можно проверить (ч. 4 — 6 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ).

- Каков срок передачи чека от самозанятого и чем грозит его непередача?

Согласно ч. 3 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ, передача чека происходит в момент расчета, если этот расчет производится наличными или с использованием электронных средств платежа.

Но есть и иные формы расчета. В таких случаях с передачей чека нужно успеть до 9-го числа месяца, следующего за тем, в котором была произведена оплата.

Если в процессе взаимодействия между самозанятым и юрлицом участвует посредник, то тогда формированием чека занимается именно он. При этом у посредника должна быть обязанность применять контрольно-кассовую технику.

Поскольку в ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ прописана обязанность самозанятого передавать заказчику чек, то игнорирование этой обязанности может привести к тому, что заказчик уведомит о нарушении ФНС. Нужно помнить, что только наличие чека позволяет компании вычесть расходы на услуги самозанятого из налоговой базы. Поэтому она очень заинтересована в том, чтобы передача чеков осуществлялась бесперебойно.

- Что делать, если самозанятому пришлось вернуть деньги и аннулировать чек?

ФНС обращает внимание, что в таком случае компании тоже придется аннулировать чек. Ей также нужно будет внести изменения в суммы расходов, учитываемых при расчете налоговой базы. Порядок корректировки зависит от режима налогообложения, который применяет компания.

ИП, с которым работает компания, переходит на НПД. Нужно ли перезаключать договор?

Разъяснения по этому вопросу ФНС дала в Письме ФНС от 20.02.2019 № СД-4-3/2899@. Специалисты считают, что перезаключение договора не нужно, если это не влияет на соблюдение существенных условий договора. Если же условия меняются, то договор стоит перезаключить.

Есть еще ряд ситуаций, когда налоговики рекомендуют оформить дополнительное соглашение. Речь идет о случаях, когда исполнитель договора являлся плательщиком НДС и цена его услуг включала этот налог.

Так, например, согласно ч. 9 ст. 2 Федерального закона № 422-ФЗ ИП, применяющие НПД, не платят НДС, кроме НДС, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией. Поэтому, если по договору стоимость реализации товаров включала в себя НДС, то заключение допсоглашения позволит урегулировать цены. В этом документе важно прописать, что ИП начал применять НПД с определенной даты.

Самозанятый превысил лимит дохода и потерял статус. Что делать юрлицу?

Среди всех прочих особенностей у НПД есть важное ограничение по предельному размеру дохода. Самозанятый может пользоваться всеми привилегиями и послаблениями до тех пор, пока его годовой доход не превысит суммы в 2,4 млн руб. или 200 000 руб. в месяц. Поэтому эксперты рекомендуют применять НПД тем, кто уверен в том, что его доход не «вылезет» за рамки этой суммы. Подробнее все плюсы и минусы НПД мы рассматривали ранее, в статье «ИП или самозанятость: что выгоднее и проще?».

Если самозанятый превышает установленный лимит по доходу, он автоматически утрачивает право на применение НПД с даты превышения. При этом порядок налогообложения остается тем же в отношении доходов, учтенных для целей применения НПД до даты утраты права (Письмо ФНС РФ от 20.02.2019 N СД-4-3/2899@).

В этом случае юрлицо должно исчислить и уплатить НДФЛ и страховые взносы в отношении физлица (если оно не является ИП) с даты утраты права на применение НПД (в том числе с даты превышения суммы в 2,4 млн руб.).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также:

- Как на предложение рабочей силы влияют увеличение налоговой нагрузки рост пенсий

- Если повышаются налоги на заработную плату то сокращается совокупный спрос

- Как уменьшить подоходный налог с зарплаты

- Надо ли платить авансы по налогу на прибыль если налог к уменьшению

- Если в себестоимости наибольший удельный вес занимает оплата труда с начислением социального налога