Как оплатить штраф по налогу на доходы физических лиц

Опубликовано: 26.04.2024

Фото Евгения Смирнова, ИА «Клерк.Ру»

Вы не вовремя сдали налоговую декларацию? Или забыли уплатить налог? Налоговая инспекция прислала требование об уплате пени и штрафов? Мы поможем вам составить платежное поручение на оплату пеней и штрафов в налоговую инспекцию или внебюджетный фонд.

Штрафы и пени по налогам и сборам

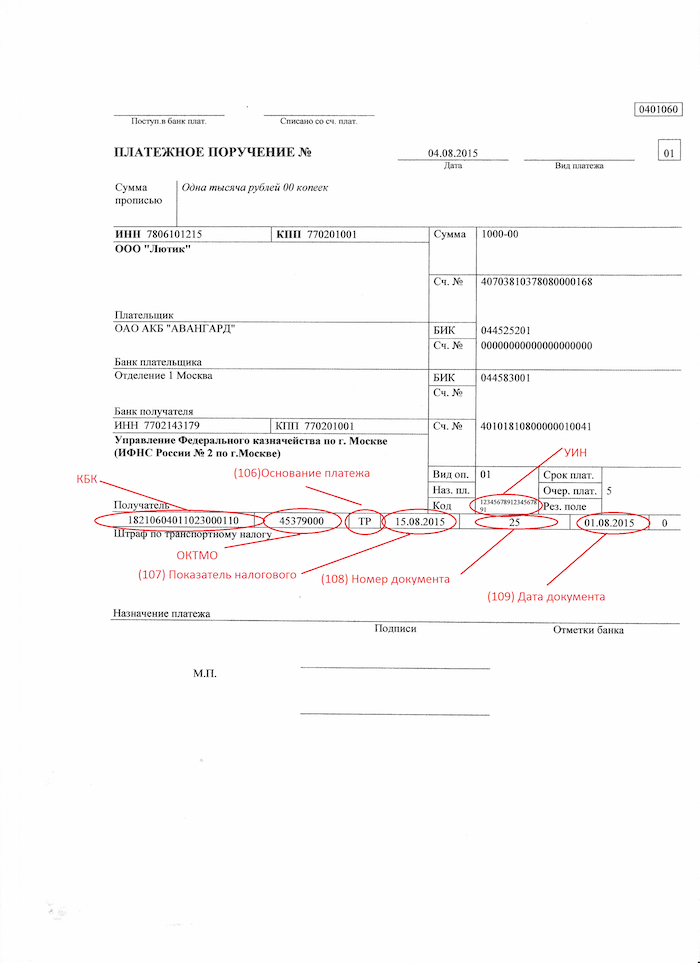

Если получено требование на уплату штрафа или пени, оно может содержать УИН (уникальный идентификатор начислений), его надо указать в поле «Код». Если требования с УИН нет, то в этом поле ставится 0.

ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД. Номер и дата требования указывается в полях 108-109 платежного поручения, при отсутствии требования, в полях проставляются нули. В поле 107 «Показатель налогового периода» ставится срок уплаты, указанный в требовании. Если требования нет, то в этом поле так же ставится 0.

КБК, если он не указан в требовании, надо искать самостоятельно. Имейте ввиду, что берется КБК не того периода, за который вы платите штраф или пени, а КБК того года, в котором вы это оплачиваете. Т.е. при уплате штрафов и пеней в 2015 году надо брать КБК из списка кодов на 2015 год.

Налоговая инспекция может налагать штрафы как по Налоговому кодексу, так и по Кодексу об административных правонарушениях (КоАП). Принцип заполнения платежного поручения при этом один, разные только КБК.

КБК по пеням и штрафам согласно Налоговому кодексу

* Пени (статья 75 НК) за несвоевременную уплату и штрафы за неуплату налога (статья 122 НК) - КБК налога, по которому нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2100 (пени) или 3000 (штраф).

Пример:КБК транспортного налога 182 1 06 04011 02 1000 110, пени по этому налогу уплачиваются на КБК 182 1 06 04011 02 2100 110, а штраф на КБК 182 1 06 04011 02 3000 110

* Штрафы за непредставление налоговой декларации в установленный срок (статья 119 НК) – КБК указываются по такому же принципу, как и при пенях за несвоевременную уплату налога. Т.е. берется КБК налога, по которому подается декларация и в 14-17 разряде ставится 3000.

Пример: КБК по НДС 182 1 04 01000 01 1000 110, штраф за несвоевременную подачу декларации по НДС уплачивается на КБК 182 1 04 01000 01 3000 110

* Штраф за непредставление справок 2-НДФЛ, сведений о среднесписочной численности, а также иных документов и (или) иных сведений (статьи 119.2, 129.1 и пункт 1 статьи 126 НК) – КБК 182 1 16 03010 01 6000 140

* Штраф за несоблюдение порядка представления налоговой декларации (расчета) в электронной форме (статья 119.1 НК) - КБК 182 1 16 03010 01 6000 140

КБК по штрафам согласно КоАП

* Штрафы за административные правонарушения в области налогов и сборов, предусмотренные КоАП - 182 1 16 03030 01 6000 140

* Штрафы за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт -182 1 16 06000 01 6000 140

* Штрафы за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций 182 1 16 31000 01 6000 140

Образец заполнения платежного поручения на уплату штрафа за налоговое правонарушение при наличии требования и УИН

?

Образец заполнения платежного поручения на уплату пеней при отсутствии требования и УИН

Штрафы и пени по взносам во внебюджетные фонды

Фонд социального страхования выставляет штрафы по двум федеральным законам [2] , так же, как и Пенсионный фонд [3] . Кроме этого, оба фонда могут оштрафовать должностных лиц организации по ст.15.33 КоАП.

Штрафы и пени по страховым пенсионным взносам

* Пени (статья 25 закона 212-ФЗ) за несвоевременную уплату и штрафы за неуплату взносов (статья 47 закона 212-ФЗ) - КБК взносов, по которым нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносов на выплату страховой части трудовой пенсии - 392 1 02 02010 06 1000 160, пени за несвоевременную уплату следует платить на КБК 392 1 02 02010 06 2000160, а штраф за неуплату на КБК 392 1 02 02010 06 3000 160

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета Пенсионного фонда РФ (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20010 06 6000 140;

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФФОМС (за исключением ст.48-51 закона 212-ФЗ) - 392 1 16 20030 08 6000 140;

* Штрафы в соответствии со статьями 48 - 51 Федерального закона 212-ФЗ - 392 1 16 20050 01 6000 140.

Штрафы и пени по страховым взносам в ФСС

* Пени за несвоевременную уплату и штрафы за неуплату взносов - КБК взносов, по которым нарушен срок уплаты, в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносовна обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - 393 1 02 02050 07 1000 160, пени уплачиваются на КБК 393 1 02 02050 07 2000 160, 393 1 02 02050 07 3000 160.

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФСС - 393 1 16 20020 07 6000 140

Образец заполнения платежного поручения на уплату штрафа в ПФ

[1] Пункт 2 статьи 855 Гражданского кодекса

[2] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

[3] Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования"; Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

В предыдущей статье мы говорили, что за всех работающих россиян НДФЛ платит работодатель.

Сегодня расскажем, что делать тем, у кого нет официальной работы, и тем, кто получил доход, за который никто не заплатил налог.

Если вы фрилансер, рантье или профессиональный покерист, вам придется самостоятельно посчитать и заплатить НДФЛ. Разберемся, зачем и как.

Времена меняются, плати налоги

Эта статья — одна из первых в Т—Ж. Когда мы ее выпустили, биткоин еще был по триста, Гнойный еще не победил Оксимирона, в «Икее» еще не продавались акулы и никто не знал значения фразы «пакет Яровой».

За четыре года многое изменилось в налоговом законодательстве, но не само требование платить налоги. Зато ФНС стала активнее и технологичнее, и если в те счастливые времена можно было еще туда-сюда , то сейчас уже ни туда, ни сюда — налоги надо платить. Мы освежили статью.

Встречайте: проверки счетов, рейды налоговой, красивый личный кабинет налогоплательщика и самозанятые.

Может, получится не платить?

Платить налоги — это конституционная обязанность граждан. Если от этой обязанности уклоняться, можно попасть на штраф, а за крупную задолженность даже предусмотрена уголовная ответственность.

Доначисление налогов и пеней. Если налоговая узнает о том, что человек не платил налоги, она может доначислить к уплате налоги за 3 года — 13% от доходов. И пени за просрочку — 1/300 ставки рефинансирования ЦБ за каждый день.

Штраф. За неуплату налогов штраф составляет от 20 до 40% от неуплаченной суммы. Если вы получаете доход 30 000 Р и не сообщаете об этом в налоговую, за год штраф может составить 18 720 Р .

Еще существует штраф за несданные декларации — до 30% от суммы налога за каждый год.

Уголовка. Уголовная ответственность грозит тем, кто очень давно и много не платит налоговой. Простым гражданам — фрилансерам или владельцам квартир — вряд ли стоит бояться, но мы обязаны вас предупредить.

Если за 3 года задолженность по налогам составит 900 000 Р и это будет 10% от всех налоговых обязательств человека или 2 700 000 Р без привязки к годам и процентам, то по уголовному кодексу могут заставить заплатить 300 000 Р штрафа или посадить на год в тюрьму.

Незаконное предпринимательство. Если деятельность человека становится систематической и приносит регулярный доход, это уже предпринимательство. За бизнес без госрегистрации и уплаты налогов могут привлечь к административной ответственности и заставить платить 2000 Р штрафа.

Если доход за время незаконного предпринимательства превысит 1 500 000 Р , грозит уже не административная, а уголовная ответственность: штраф до 300 000 Р или арест на 6 месяцев. Правда, применяют эту статью редко и с учетом ограничений.

В итоге может накопиться большая сумма — в десятки раз больше той, что заплатили бы добровольно.

Что может привлечь налоговую

У налоговой достаточно инструментов для выявления доходов, с которых не заплатили налоги. Но как именно ей это удастся сделать в конкретном случае и кому не повезет, заранее никто не знает. Один человек может годами проводить через свой счет миллионы рублей, не платить налоги и никогда не попасться. А другой может разочек получить 100 тысяч за халтурку, не заплатить налоги и получить штраф.

Вот какими способами налоговая может находить незадекларированные доходы.

Проверка счетов. Заинтересовать налоговую может то, что к вам на счет регулярно поступают крупные суммы. Налоговой не составит труда доказать систематичность получения доходов после проверки счетов.

С 2014 года банки обязаны по запросу налоговой сообщать об открытии и закрытии счетов и изменении реквизитов граждан.

Налоговая вправе потребовать выписку по счету в четырех случаях:

- Инспекция проводит камеральную проверку декларации, которую сдал человек.

- Инспекция проводит выездную проверку физического лица.

- Налоговой нужны данные о расчетах физлица с другим человеком, которого проверяют.

- Инспекция запросила разрешение на выписку в управлении ФНС по региону, и его руководитель письменно согласился.

Если есть эти основания, банк обязан предоставить налоговой выписку по счетам. Банк не вправе спрашивать, почему налоговая запрашивает информацию о счете. После запроса из налоговой у банка есть 3 дня, чтобы предоставить выписку инспекции, в противном случае банк оштрафуют.

В 2018 году налоговая попросила у Минфина еще больше полномочий в отношении сведений о переводах на карты. В ближайшее время может появиться автоматический контроль — налоговая без труда будет находить незадекларированные доходы. Возможно, ФНС сможет контролировать движения денег по счетам всех людей на территории России. Или сможет получать информацию из банков без проверок и разрешения руководства. Но пока для запроса нужны основания, хотя найти их не так уж сложно.

Подозрительные операции. Все операции в банках проверяет финмониторинг. Если что-то покажется подозрительным, счет могут заблокировать до выяснения обстоятельств. Это не прихоть банка, а требование закона. Придется объяснить, откуда деньги. Но не налоговой, а именно банку.

Регулярная деятельность в соцсетях. Налоговые инспекции не скрывают, что проверяют услуги в соцсетях, чтобы выявить нарушения. Уже был случай, когда Тверская налоговая провела рейд и вычислила незарегистрированную кондитерскую. Что это было — непонятно, такого понятия, как рейды, у налоговой формально нет. Но факт остается фактом: налоговики следят за незаконным предпринимательством. Автоматически налоги при этом они не доначислят, но могут сделать так, что вы сами во всем признаетесь: вызов на допрос в налоговую не самое приятное дело. Особенно когда и правда есть незадекларированный доход.

Каждая налоговая проверка должна быть экономически целесообразна для бюджета. Но проверить могут кого угодно. Поводом может стать жалоба покупателя, соседа или информация о ваших доходах в чужой декларации.

Не платить налоги — незаконно и рискованно. А платить налоги можно по-разному. Выберите удобный способ.

Это самый муторный способ. Он подходит тем, у кого нерегулярный доход. В противном случае все равно придется зарегистрировать ИП или оформить себя как самозанятого.

Каждый год вам придется заполнять и подавать декларацию и платить НДФЛ. В декларации вы должны указать все свои доходы по отдельности, даже если каждый месяц вы работали на 8 проектах одновременно.

Плюсы. Не нужно открывать ИП или ООО, вести бухгалтерию и платить за обслуживание еще одного счета в банке.

Минусы. Если у вас было много мелких заработков, в декларации придется указать их все. Подача декларации не избавит от риска ответственности из-за незаконного предпринимательства, если ваша деятельность носит систематический характер и приносит регулярный доход.

Самый простой вариант для фрилансера — заключить договор с заказчиком. Если заказчик — ИП или компания, он станет вашим налоговым агентом и удержит налог из вашего дохода.

По договору вы будете работать официально, поэтому сможете получить у клиента справку 2-НДФЛ, чтобы оформить кредит или получить визу.

Не каждый заказчик согласится подписать договор: у него появится дополнительное бремя в виде лишней отчетности и страховых взносов.

Плюсы. Вам не нужно самостоятельно думать о налогах — их удержит заказчик.

Минусы. На заказчика ложится дополнительное бремя: нагрузка на бухгалтера и страховые взносы сверх вашей зарплаты. Возможно, в обмен на заключение договора заказчик предложит вам уменьшить стоимость работ. Если заказчик физическое лицо, налог придется рассчитать и уплатить самостоятельно.

Это железный вариант сделать все по закону и избежать любых рисков. Особенно если вы зарабатываете только фрилансом и у вас регулярный доход.

Если доход нерегулярный, например вы изредка печете торты на заказ, консультируете по правовым вопросам или составляете договоры, можно просто сдавать декларацию 3-НДФЛ по итогам года и платить 13% от прибыли. Это может быть даже удобнее, потому что не надо думать про бухгалтерию и счет в банке.

Статус предпринимателя может быть выгоден фрилансеру. Например, можно перейти на УСН — упрощенную систему налогообложения — и платить в бюджет 6% от доходов. Чтобы зарегистрироваться как ИП, нужно подать заявление в регистрирующую налоговую или МФЦ и уплатить госпошлину — 800 Р . А можно это сделать не выходя из дома — через сайт госуслуг. При удаленной регистрации при помощи электронной подписи пошлины нет.

Плюсы. Как ИП, вы можете выбрать упрощенную систему налогообложения и платить один налог со ставкой 6%. Благодаря современным сервисам отчетности вести и отчитываться по ИП несложно. Юрлица любят работать с ИП, потому что для них это легально и легко.

Минусы. Нужно подумать про онлайн-кассы, счет в банке и бухгалтерию. А еще лицензии и страховые взносы, которые не зависят от дохода.

Это еще один способ оформить свой бизнес, который приносит регулярный доход, по закону. Мы уже писали о нем очень много и подробно и будем писать еще.

Налог на профессиональный доход подходит и физическим лицам, которые зарабатывают услугами или товарами своего производства, и ИП, у которых доход не больше 2,4 миллиона рублей в год.

Этот налог нужно платить со всех доходов, которые поступают в рамках профессиональной деятельности, то есть с выручки от клиента. Если перейти на новый режим, можно будет платить меньше: 4% от дохода при работе с физлицами и 6% — с ИП и компаниями. А еще забыть про онлайн-кассы , социальные взносы и декларации. По итогам месяца налоговая сама рассчитает налог и пришлет сумму к уплате.

Плюсы. Если оформить себя как самозанятого, бизнес станет легальным, можно не бояться штрафов. Ставка налога может быть меньше, чем на УСН. В отличие от ИП не нужно думать про онлайн-кассы, отчисления в фонды, а в отличие от физических лиц — про декларации. Зарегистрироваться легко можно через личный кабинет налогоплательщика или приложение «Мой налог».

Минусы. Пользоваться этим режимом смогут только те, у кого доход не больше 2,4 миллиона в год, доходы сверх лимита будут облагаться налогами по другим режимам. В пенсионный фонд с этого налога ничего не идет.

Как отчитаться

Уплата НДФЛ обычными гражданами состоит из трех этапов: заполнения декларации, отправки декларации и самого платежа.

последний день подачи декларации

Самый простой и удобный способ — заполнить декларацию в личном кабинете на сайте налоговой

Заполнить декларацию 3-НДФЛ. Есть несколько способов заполнить декларацию. Можно скачать бланк и вписывать все данные вручную, заполнить электронную декларацию в личном кабинете налогоплательщика или воспользоваться специальной программой. Вы ответите на вопросы, а программа заполнит декларацию за вас.

В предыдущей статье мы говорили, что за всех работающих россиян НДФЛ платит работодатель.

Сегодня расскажем, что делать тем, у кого нет официальной работы, и тем, кто получил доход, за который никто не заплатил налог.

Если вы фрилансер, рантье или профессиональный покерист, вам придется самостоятельно посчитать и заплатить НДФЛ. Разберемся, зачем и как.

Времена меняются, плати налоги

Эта статья — одна из первых в Т—Ж. Когда мы ее выпустили, биткоин еще был по триста, Гнойный еще не победил Оксимирона, в «Икее» еще не продавались акулы и никто не знал значения фразы «пакет Яровой».

За четыре года многое изменилось в налоговом законодательстве, но не само требование платить налоги. Зато ФНС стала активнее и технологичнее, и если в те счастливые времена можно было еще туда-сюда , то сейчас уже ни туда, ни сюда — налоги надо платить. Мы освежили статью.

Встречайте: проверки счетов, рейды налоговой, красивый личный кабинет налогоплательщика и самозанятые.

Может, получится не платить?

Платить налоги — это конституционная обязанность граждан. Если от этой обязанности уклоняться, можно попасть на штраф, а за крупную задолженность даже предусмотрена уголовная ответственность.

Доначисление налогов и пеней. Если налоговая узнает о том, что человек не платил налоги, она может доначислить к уплате налоги за 3 года — 13% от доходов. И пени за просрочку — 1/300 ставки рефинансирования ЦБ за каждый день.

Штраф. За неуплату налогов штраф составляет от 20 до 40% от неуплаченной суммы. Если вы получаете доход 30 000 Р и не сообщаете об этом в налоговую, за год штраф может составить 18 720 Р .

Еще существует штраф за несданные декларации — до 30% от суммы налога за каждый год.

Уголовка. Уголовная ответственность грозит тем, кто очень давно и много не платит налоговой. Простым гражданам — фрилансерам или владельцам квартир — вряд ли стоит бояться, но мы обязаны вас предупредить.

Если за 3 года задолженность по налогам составит 900 000 Р и это будет 10% от всех налоговых обязательств человека или 2 700 000 Р без привязки к годам и процентам, то по уголовному кодексу могут заставить заплатить 300 000 Р штрафа или посадить на год в тюрьму.

Незаконное предпринимательство. Если деятельность человека становится систематической и приносит регулярный доход, это уже предпринимательство. За бизнес без госрегистрации и уплаты налогов могут привлечь к административной ответственности и заставить платить 2000 Р штрафа.

Если доход за время незаконного предпринимательства превысит 1 500 000 Р , грозит уже не административная, а уголовная ответственность: штраф до 300 000 Р или арест на 6 месяцев. Правда, применяют эту статью редко и с учетом ограничений.

В итоге может накопиться большая сумма — в десятки раз больше той, что заплатили бы добровольно.

Что может привлечь налоговую

У налоговой достаточно инструментов для выявления доходов, с которых не заплатили налоги. Но как именно ей это удастся сделать в конкретном случае и кому не повезет, заранее никто не знает. Один человек может годами проводить через свой счет миллионы рублей, не платить налоги и никогда не попасться. А другой может разочек получить 100 тысяч за халтурку, не заплатить налоги и получить штраф.

Вот какими способами налоговая может находить незадекларированные доходы.

Проверка счетов. Заинтересовать налоговую может то, что к вам на счет регулярно поступают крупные суммы. Налоговой не составит труда доказать систематичность получения доходов после проверки счетов.

С 2014 года банки обязаны по запросу налоговой сообщать об открытии и закрытии счетов и изменении реквизитов граждан.

Налоговая вправе потребовать выписку по счету в четырех случаях:

- Инспекция проводит камеральную проверку декларации, которую сдал человек.

- Инспекция проводит выездную проверку физического лица.

- Налоговой нужны данные о расчетах физлица с другим человеком, которого проверяют.

- Инспекция запросила разрешение на выписку в управлении ФНС по региону, и его руководитель письменно согласился.

Если есть эти основания, банк обязан предоставить налоговой выписку по счетам. Банк не вправе спрашивать, почему налоговая запрашивает информацию о счете. После запроса из налоговой у банка есть 3 дня, чтобы предоставить выписку инспекции, в противном случае банк оштрафуют.

В 2018 году налоговая попросила у Минфина еще больше полномочий в отношении сведений о переводах на карты. В ближайшее время может появиться автоматический контроль — налоговая без труда будет находить незадекларированные доходы. Возможно, ФНС сможет контролировать движения денег по счетам всех людей на территории России. Или сможет получать информацию из банков без проверок и разрешения руководства. Но пока для запроса нужны основания, хотя найти их не так уж сложно.

Подозрительные операции. Все операции в банках проверяет финмониторинг. Если что-то покажется подозрительным, счет могут заблокировать до выяснения обстоятельств. Это не прихоть банка, а требование закона. Придется объяснить, откуда деньги. Но не налоговой, а именно банку.

Регулярная деятельность в соцсетях. Налоговые инспекции не скрывают, что проверяют услуги в соцсетях, чтобы выявить нарушения. Уже был случай, когда Тверская налоговая провела рейд и вычислила незарегистрированную кондитерскую. Что это было — непонятно, такого понятия, как рейды, у налоговой формально нет. Но факт остается фактом: налоговики следят за незаконным предпринимательством. Автоматически налоги при этом они не доначислят, но могут сделать так, что вы сами во всем признаетесь: вызов на допрос в налоговую не самое приятное дело. Особенно когда и правда есть незадекларированный доход.

Каждая налоговая проверка должна быть экономически целесообразна для бюджета. Но проверить могут кого угодно. Поводом может стать жалоба покупателя, соседа или информация о ваших доходах в чужой декларации.

Не платить налоги — незаконно и рискованно. А платить налоги можно по-разному. Выберите удобный способ.

Это самый муторный способ. Он подходит тем, у кого нерегулярный доход. В противном случае все равно придется зарегистрировать ИП или оформить себя как самозанятого.

Каждый год вам придется заполнять и подавать декларацию и платить НДФЛ. В декларации вы должны указать все свои доходы по отдельности, даже если каждый месяц вы работали на 8 проектах одновременно.

Плюсы. Не нужно открывать ИП или ООО, вести бухгалтерию и платить за обслуживание еще одного счета в банке.

Минусы. Если у вас было много мелких заработков, в декларации придется указать их все. Подача декларации не избавит от риска ответственности из-за незаконного предпринимательства, если ваша деятельность носит систематический характер и приносит регулярный доход.

Самый простой вариант для фрилансера — заключить договор с заказчиком. Если заказчик — ИП или компания, он станет вашим налоговым агентом и удержит налог из вашего дохода.

По договору вы будете работать официально, поэтому сможете получить у клиента справку 2-НДФЛ, чтобы оформить кредит или получить визу.

Не каждый заказчик согласится подписать договор: у него появится дополнительное бремя в виде лишней отчетности и страховых взносов.

Плюсы. Вам не нужно самостоятельно думать о налогах — их удержит заказчик.

Минусы. На заказчика ложится дополнительное бремя: нагрузка на бухгалтера и страховые взносы сверх вашей зарплаты. Возможно, в обмен на заключение договора заказчик предложит вам уменьшить стоимость работ. Если заказчик физическое лицо, налог придется рассчитать и уплатить самостоятельно.

Это железный вариант сделать все по закону и избежать любых рисков. Особенно если вы зарабатываете только фрилансом и у вас регулярный доход.

Если доход нерегулярный, например вы изредка печете торты на заказ, консультируете по правовым вопросам или составляете договоры, можно просто сдавать декларацию 3-НДФЛ по итогам года и платить 13% от прибыли. Это может быть даже удобнее, потому что не надо думать про бухгалтерию и счет в банке.

Статус предпринимателя может быть выгоден фрилансеру. Например, можно перейти на УСН — упрощенную систему налогообложения — и платить в бюджет 6% от доходов. Чтобы зарегистрироваться как ИП, нужно подать заявление в регистрирующую налоговую или МФЦ и уплатить госпошлину — 800 Р . А можно это сделать не выходя из дома — через сайт госуслуг. При удаленной регистрации при помощи электронной подписи пошлины нет.

Плюсы. Как ИП, вы можете выбрать упрощенную систему налогообложения и платить один налог со ставкой 6%. Благодаря современным сервисам отчетности вести и отчитываться по ИП несложно. Юрлица любят работать с ИП, потому что для них это легально и легко.

Минусы. Нужно подумать про онлайн-кассы, счет в банке и бухгалтерию. А еще лицензии и страховые взносы, которые не зависят от дохода.

Это еще один способ оформить свой бизнес, который приносит регулярный доход, по закону. Мы уже писали о нем очень много и подробно и будем писать еще.

Налог на профессиональный доход подходит и физическим лицам, которые зарабатывают услугами или товарами своего производства, и ИП, у которых доход не больше 2,4 миллиона рублей в год.

Этот налог нужно платить со всех доходов, которые поступают в рамках профессиональной деятельности, то есть с выручки от клиента. Если перейти на новый режим, можно будет платить меньше: 4% от дохода при работе с физлицами и 6% — с ИП и компаниями. А еще забыть про онлайн-кассы , социальные взносы и декларации. По итогам месяца налоговая сама рассчитает налог и пришлет сумму к уплате.

Плюсы. Если оформить себя как самозанятого, бизнес станет легальным, можно не бояться штрафов. Ставка налога может быть меньше, чем на УСН. В отличие от ИП не нужно думать про онлайн-кассы, отчисления в фонды, а в отличие от физических лиц — про декларации. Зарегистрироваться легко можно через личный кабинет налогоплательщика или приложение «Мой налог».

Минусы. Пользоваться этим режимом смогут только те, у кого доход не больше 2,4 миллиона в год, доходы сверх лимита будут облагаться налогами по другим режимам. В пенсионный фонд с этого налога ничего не идет.

Как отчитаться

Уплата НДФЛ обычными гражданами состоит из трех этапов: заполнения декларации, отправки декларации и самого платежа.

последний день подачи декларации

Самый простой и удобный способ — заполнить декларацию в личном кабинете на сайте налоговой

Заполнить декларацию 3-НДФЛ. Есть несколько способов заполнить декларацию. Можно скачать бланк и вписывать все данные вручную, заполнить электронную декларацию в личном кабинете налогоплательщика или воспользоваться специальной программой. Вы ответите на вопросы, а программа заполнит декларацию за вас.

Своевременная выплата налогов - обязанность каждого юридического и физического лица, ведущего хозяйственную деятельность. Штраф за неуплату налогов - наказание за невыполнение обязанностей, установленных НК РФ для налогоплательщиков. Невыполнение данной обязанности является правонарушением, за которое может предусматриваться:

- уголовная ответственность;

- административное наказание;

- налоговая ответственность.

Вид ответственности, который предусмотрен в 2021 году за неуплату налогов, зависит от типа нарушения, а также вида субъекта, совершившего такое нарушение. Однако во всех случаях лицо может понести ответственность только одного вида, к примеру, если назначена налоговая или административная, уголовную уже не назначают. Также несение ответственности за неуплату налогов не освобождает физическое или юридическое лицо от необходимости погасить свою задолженность по налогам.

Штрафы налоговой - наиболее распространенная форма взыскания, которая применяется к физическим или юридическим лицам.

В каких случаях назначаются штрафы налоговой

Штраф за неуплату налогов физическим лицом назначается в том случае, если виновный не своевременно выплачивал налоги, а также в том случае, если он укрывал некоторую часть выручки, что в дальнейшем было выявлено уже в ходе очередной или же внеочередной проверки инспекции. Сумма такого штрафа будет определена в зависимости от размера неуплаченных налогов или же скрытой выручки.

Дополнительно предусмотрено законом покрытие невыплаченных налогов, штрафов пеней. Она может быть назначена в том случае, если в ходе проверки был установлен факт сокрытия выручки или же несвоевременной выплаты налоговых взносов, по результатам разбирательства был назначен штраф, сроки выплаты такого штрафа были оговорены с представителями компании и документально зафиксированы (в том числе, если такая фиксация была проведена в рамках судебного решения), однако фирма (или частное лицо) так и не внесла суммы по уплате налогов, а также штраф. Пеня в таком случае будет начисляться за каждый день просрочки.

В том случае, если штраф за налоговую декларацию, а также начисленная сумма пени по такому штрафу так и не будут своевременно выплачены, данное взыскание может быть заменено тюремным заключением. Однако такая санкция назначается достаточно редко и применима только к лицам, совершившим наиболее серьезные нарушения налогового законодательства.

Суммы штрафов за неуплату налогов

Размер штрафов за неуплату налогов определяется полностью Налоговым кодексом. В настоящее время определены такие нормативы по выплатам в различных случаях нарушений:

Нарушение, обозначенное Налоговым кодексом

Сумма штрафа при неумышленном нарушении (операционной ошибке)

Сумма штрафа при умышленном нарушении

Неуплата или же неполная уплата налога в результате сокрытия прибыли или других неправомерных деяний

До 20% от суммы неуплаченного налога

До 40% от суммы неуплаченного налога

В настоящее время налоговые службы причисляют к умышленной неуплате налогов не только представление декларации с заведомо неправильными данными или же отказ от предоставления такого документа вовсе, но и сотрудничество с фирмами-однодневками. В том случае, если виновный в укрывательстве налогов будет настаивать на том, что не провел должную проверку контрагентов, и только по этой причине с ними связался, данный факт не будет рассматриваться как смягчающее обстоятельство.

Обращаем ваше внимание на то, что и размер штрафов и сам факт нарушения должен быть установлен налоговой службой непосредственно в ходе проверки. Если же такой проверки проведено не было, назначение штрафа можно считать необоснованным, и следует обжаловать в судебном порядке.

Когда можно не платить штраф?

Исключение делается только в том случае, если физическое либо же юридическое лицо решит обжаловать данное решение в судебном порядке. В таком случае выплатить налоги и штраф нужно будет уже после вынесения решения судом, если он не признает сторону, обвиняемую в неуплате налогов, невиновной.

Кому подходит эта статья: генеральным директорам и собственникам компаний, а также ИП.

Ответственность за неуплату налогов прописана сразу в трех кодексах – НК РФ, КоАП и УК РФ. В зависимости от тяжести нарушения предусмотрены различные виды ответственности – от штрафа до лишения свободы. Кого и как наказывают за неуплату налогов, рассмотрим в нашей публикации.

Ответственность налогоплательщиков. Общие правила

К ответственности за налоговые правонарушения чаще всего привлекают по НК РФ. Он предусматривает ответственность юридических лиц, а также предпринимателей и иных физических лиц, обязанных платить налоги.

В НК РФ введены налоговые санкции даже за неумышленные нарушения. Вместе с тем перечислены ситуации, когда от штрафа освободят (см. таблицу 1). Также санкции могут уменьшить из-за смягчающих обстоятельств. Их перечень неограничен. Это и финансовые сложности, и отсутствие прежних нарушений, и создание новых рабочих мест. Даже одно смягчающее обстоятельство снижает штраф не менее чем вдвое. Возможно и более существенное уменьшение – особенно при нескольких смягчающих обстоятельствах. Так что лучше приводить побольше аргументов, включая незначительные.

Снизить штраф могут и налоговики, и судьи. Наиболее значимо обычно уменьшение в арбитраже.

Пример

Инспекция оштрафовала компанию за несвоевременную выдачу документов. Но опоздание составило всего несколько дней и не помешало налоговой проверке – все документы переданы до ее завершения.

Кроме того, ИФНС запросила копии сразу с несколько тысяч документов, и фирма просто не успела вовремя их подготовить. Так что задержка ненамеренная. Все это смягчающие обстоятельства. Они снижают штраф с 558 200 рублей до 10 000 рублей. Так решил Арбитражный суд Северо-Западного округа (постановление от 08.02.18 № А13-12372/2016).

Есть обстоятельство, когда штраф увеличивают. Его удвоят при повторном нарушении, если выполнено сразу два условия. Во-первых, новое нарушение допущено в течение 12 месяцев после вступления в силу первого решения о привлечении к ответственности. Во-вторых, налоговые правонарушения должны быть аналогичны.

Пример

В апреле юридическое лицо привлечено к ответственности за несвоевременную сдачу декларации по налогу на прибыль. В мае оно же оштрафовано за занижение налога. Данные налоговые санкции введены в разных статьях НК РФ. Они не аналогичны, и в мае штраф не удвоят.

Но в августе фирма оштрафована за несдачу отчетности по НДС. Это нарушение повторное к допущенному в апреле. Ведь штраф за непредставление любой декларации взимается по одной и той же статье НК РФ. Поэтому налоговые санкции, предъявленные в августе, будут удвоены. Прежние санкции не корректируют. Значит, первый штраф за несвоевременность сдачи декларации не возрастет.

Таблица 1. Основные ситуации, когда не штрафуют за налоговое правонарушение

Ситуация

Пояснение

- Надо сдать уточненную налоговую декларацию, указав там верную сумму налога.

- Декларацию следует предоставить до того, как налогоплательщик узнал об обнаружении ошибок инспекцией или о назначении выездной проверки.

- До подачи декларации нужно доплатить недостающий налог и пени.

- Нужны разъяснения, адресованные неопределенному кругу лиц или самому налогоплательщику (от санкций не избавят, если разъяснения высланы другой организации).

- Они должны быть получены от уполномоченного ведомства, то есть Минфина России – именно он вправе разъяснять налоговое законодательство. Налоговики могут разъяснять лишь заполнение деклараций. Значит, их разъяснения освободят от ответственности только в вопросах, связанных с оформлением налоговой отчетности.

Законодательно налогоплательщик не обязан доказывать свою непричастность к налоговому правонарушению. Его вину обязана доказать инспекция. На практике доказательств требуют и от налогоплательщика. В частности, желательно пояснять оправданность выбора контрагентов. Это поможет, если ваши поставщики или подрядчики не платили налоги. Тогда инспекция может обвинить в намеренном сотрудничестве с такими партнерами. И заявить об уходе от налогов.

Возражая, компании стоит пояснить: она не знала и не могла знать о налоговых правонарушениях партнера. Значит, не отвечает за них (п. 10 постановления Пленума ВАС РФ от 12.10.06 № 53). Сотрудничество с контрагентом вызвано только деловыми обстоятельствами. Например, предлагаемой им оптимальной ценой товара, лучшими условиями поставки, рассрочкой по оплате и т.д. Подобные доводы показывают незаконность налоговых доначислений и неприменимость налоговых санкций.

Основные налоговые санкции по Налоговому кодексу

Если налогоплательщик корректно показал налоги в декларации, но не перечислил их или внес с опозданием, то есть вероятность избежать штрафа, возьмут только пени. Для ИП и прочих физических лиц она всегда составляет 1/300 от ставки рефинансирования ЦБ за каждый день просрочки. Та же ставка у юридических лиц – но только за 30 дней просрочки. Начиная с 31-го дня используют 1/150 ставки ЦБ РФ.

Пример

Налог, несвоевременно перечисленный юридическим лицом, – 100 000 руб., период просрочки – 1 год. Допустим, что весь год ставка ЦБ РФ не менялась и составляла 7,75 процента.

Годовые пени определим в три этапа. Сначала рассчитаем их за первые 30 дней. Это 775 руб. (100 000 руб. Х 1/300 Х 7,75% Х 30 дн.) Потом узнаем пени за оставшиеся 335 дней (365 - 30). Это 17 308 руб. (100 000 руб. Х 1/150 Х 7,75% Х 335 дн.)

И, наконец, исчислим итоговые пени за год – 18 083 руб. (775 + 17 308). Выходит, что среднегодовая ставка превысила 18% (18 083 руб. : 100 000 руб. Х 100%). Это больше годовой инфляции. Так что пени нельзя считать одной компенсацией бюджетных потерь. Они еще и способ наказания юридических лиц за несвоевременное перечисление налогов.

Впрочем, с этого года пени ограничат. И они не будут превышать недоимку по налогу. Правда, лимитируют только пени, начисленные на недоимку, возникшую после 27 декабря 2018 года.

Если налоги доначислены инспекцией, то к пеням добавится штраф. Он составит 20% от заниженного налога. Либо 40% – если установлено намеренное искажение налоговой отчетности. Или иное умышленное занижение налогов.

Пример

Рассчитывая налог на прибыль, компания уменьшила облагаемую базу на сумму дивидендов. Это запрещено пунктом 1 статьи 270 НК РФ. Но данная ошибка ненамеренная, связанная только с незнанием законодательства. Тут штраф стандартен.

Еще организация вычитает НДС по счету-фактуре контрагента. В нем перечислены работы, которые партнер не выполнял. И это известно налогоплательщику. Кроме того, в офисе налогоплательщика обнаружены печати контрагента. Тут инспекция заявит об умышленном занижении налогов. И может оштрафовать на 40% от доначисленного НДС.

Также придется заплатить пени. Их берут вне зависимости от вида налогового правонарушения.

Для работодателей актуальна статья 123 НК РФ «Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов». Если не удержать НДФЛ, то придется заплатить пени и штраф. Последний составляет 20% от неудержанного налога. Такой же штраф взыскивают, если налог удержан, но не перечислен. Иногда штраф берут и за несвоевременное перечисление удержанного налога.

Совет 1С-WiseAdvice

Если у компании недостаточно средств для погашения долгов по нескольким налогам, то постарайтесь перечислить хотя бы НДФЛ и другие удержанные налоги. Потом внесете те налоги, которые взяты с самой организацией. За их задержку не штрафуют.

Перечисление налогов не освободит от ответственности за другие налоговые правонарушения (см. таблицу 2). В частности, за несвоевременную сдачу декларации. Здесь минимальный штраф – 1000 рублей, максимальный – 30% от налога, подлежащего уплате по декларации. В большинстве же случаев санкции рассчитывают по формуле:

Сумма налога к уплате в декларации х 5% х Количество месяцев просрочки

Пример

Юридическое лицо в июне сдает две декларации. Первая – по налогу на прибыль за прошедший год. Ее следовало предоставить не позднее 28 марта. Но у компании убытки. Поэтому налог не начислен и штраф минимален (1000 руб.)

Второй отчет – декларация по НДС за первый квартал. Ее требовалось сдать до 25 апреля включительно. Значит, она задержана на три месяца. Штраф составит 15% (5% Х 3 мес.) от налога, подлежащего к уплате по декларации. Допустим, налог равен 100 000 руб. Тогда штраф – 15 000 руб.

Если 15-процентный штраф будет менее 1000 руб., то в бюджет надо заплатить 1000 руб.

Таблица 2. Отдельные налоговые санкции по НК РФ

Нарушение

Сумма штрафа и пояснение

Административная ответственность за налоговые правонарушения

Если по Налоговому кодексу штрафуют организацию, то по КоАП РФ наказывают ее должностных лиц. Обычно это генеральный директор юридического лица или главный бухгалтер.

Штрафы, введенные в КоАП РФ, относительно невелики (см. таблицу 3). Но административная ответственность иногда предусматривает дисквалификацию руководителя. И это зачастую намного тяжелей финансовых санкций. Ведь компания вынуждена изменять свои документы и документы, регулирующие отношения с партнерами. Также приходится корректировать записи в ЕГРЮЛ, менять распределение должностных обязанностей между менеджерами, назначать нового руководителя и т. д.

Таблица 3. Административная ответственность за основные налоговые нарушения

Нарушение

Административная ответственность

К административной ответственности за налоговые нарушения не могут привлечь по истечении годового срока давности. Или по истечении двухлетнего срока – если нарушено законодательство о бухучете. Этим административная ответственность выгодно отличается от введенной в НК РФ (там трехлетний срок давности). Сроки, введенные в КоАП РФ, обычно отсчитывают со дня, когда допущено нарушение. Например, когда истек срок, отведенный для сдачи налоговой декларации.

Особые правила – для сроков по длящимся нарушениям. Тут отсчет начинают со дня их выявления. Это актуально для отдельных грубых нарушений требований к бухучету (его ведение без первичных документов и пр.).

Ответственность по Уголовному кодексу

Уголовная ответственность наступает только за умышленный уход от налогов (п. 3 и 8 постановления Пленума ВС РФ от 28.12.06 № 64). К ней нельзя привлекать, если налоги занижены из-за неточностей в расчете, неверных трактовок законодательства, иных неумышленных ошибок. Нельзя говорить об уклонении от уплаты налогов, если они отражены в декларации, но не перечислены.

О неуплате налогов напрямую сказано в статьях 198 УК РФ - 199.2 УК РФ (см. таблицу 4). По данным Верховного суда, по указанным статьям в первом полугодии 2018 года осуждено 273 человека. Еще у 117 дела прекращены в связи с истечением срока давности.

Важно!

Срок давности зависит от преступления. К примеру, он составляет два года – при уклонении от уплаты налогов с физического лица. Обычно тот же срок действует при уклонении от уплаты налогов организацией. Но если у юридического лица уклонение в особо крупном размере, то срок давности возрастет до десяти лет.

Но уголовное преследование начинают чаще. Просто его нередко прекращают. Одно из оснований для прекращения – возмещен ущерб от преступления. То есть погашена задолженность по налогам, перечислены пени и штраф. Последний взимают по НК РФ. И зачастую он составляет 40% от неуплаченных налогов (штраф за намеренное занижение).

Так что оценивать вероятность уголовного преследования лучше по данным МВД. Из них видно: за девять месяцев 2018 года выявлено 6271 налоговое преступление (статистика взята из краткой характеристики состояния преступности, опубликованной на сайте МВД РФ).

Конечно, сведения за полугодие и девять месяцев несопоставимы. Да и приговор выносится не сразу. Тем не менее, разночтения в показателях существенны. Поэтому нельзя ориентироваться на незначительное количество приговоров.

Кроме того, возможна ответственность по тем статьям УК РФ, где налоги прямо не упомянуты. В первую очередь, эта статья 159 «Мошенничество». К нему могут отнести возмещение НДС с помощью недостоверных документов. Тут минимальное наказание – штраф в размере 120 000 руб. Но не исключено и лишение свободы на срок до двух лет.

Наказание по статье 159 УК РФ может быть и строже. В возмещении НДС зачастую участвуют несколько человек (руководитель и главный бухгалтер юридического лица, лица, обеспечивающие недостоверные счета-фактуры и т.д.). Их могут счесть организованной группой. Здесь максимальное наказание – лишение свободы (на срок до десяти лет) с одновременным штрафом (до 1 млн руб.).

Таблица 4. Вопросы и ответы по статьям 198 - 199.2 УК РФ

Читайте также: