Как учесть субсидию на зарплату в связи с коронавирусом налоговый и бухгалтерский учет

Опубликовано: 16.05.2024

В 2020 году бизнес получил субсидии и льготные кредиты — поддержку в связи пандемией коронавируса. Теперь пришла пора отражать все деньги в отчётности. Эксперты Норматива помогли разобраться с бухгалтерским и налоговым учётом кредитов и субсидий.

Коронавирусные субсидии в декларации по УСН

Раздел 3 заполняют налогоплательщики, которые получили средства целевого финансирования, целевые поступления и другие доходы из п. 1 и 2 ст. 251 НК РФ (Приказ ФНС от 26.02.2016 № ММВ-7-3/99@). Поэтому в него включаем только необлагаемые доходы.

Только субсидии, выплачиваемые на основании Постановления Правительства от 24.04.2020 № 576, освобождаются от налогообложения по пп. 60 п. 1 ст. 251 НК РФ (письмо Минфина от 02.09.2020 № 03-03-06/1/76953). Их следует указать в разделе 3 декларации по УСН, поскольку они не облагаемые.

Субсидия на дезинфекцию и профилактику коронавируса по Постановлению № 976 выплачивается налогоплательщикам иной категории, поэтому на неё норма пп. 60 п. 1 ст. 251 НК РФ не распространяется. Эта субсидия включается в доходы в общем порядке в момент поступления на расчётный счёт (в силу п. 1 ст. 346.17 НК РФ). Расходы за её счёт тоже отражаются в обычном порядке (п. 2 ст. 346.17 НК РФ).

Как отразить кредиты и субсидии в КУДиР при УСН 15 %

Рассказываем, как указывать суммы беспроцентного кредита и коронавирусных субсидий в книге учёта доходов и расходов на УСН.

Субсидия пострадавшим (Постановление Правительства от 24.04.2020 № 576)

В налоговой базе по УСН не учитываются доходы, указанные в ст. 251 НК РФ (пп.1 п.1.1 ст. 346.15 НК РФ). В число освобождённых от налогообложения доходов попали и субсидии, полученные по Постановлению Правительства РФ от 24.04.2020 № 576 (письмо Минфина от 02.09.2020 № 03-03-06/1/76953).

Организации на УСН не учитывают в доходах субсидию и в расходах затраты, произведённые за её счёт. Например, выплату зарплаты, страховых взносов, процентов по заёмным средствам и т.д. Если компания примет такие расходы для целей налогообложения, то и сумму субсидии в этой части должна будет включить в доходы (письмо Минфина России от 25.06.2020 № 03-03-05/54635).

Субсидия на дезинфекцию по Постановлению Правительства от 02.07.2020 № 976

При УСН субсидия на дезинфекцию учитывается в доходах на дату зачисления на расчётный счёт организации. Освобождение, предусмотренное пп. 60 п. 1 ст. 251 НК РФ, на неё не распространяется (письма Минфина России от 10.03.2020 № 03-03-07/17264, ФНС России от 27.02.2019 № СД-4-3/3427).

Расходы за счёт средств субсидии признаются в целях налогообложения при УСН на основании пп. 39 п. 1 ст. 346.16 НК РФ.

В КУДиР сумма субсидии отражается так:

- сумма субсидии указывается в доходах в графе 4 при поступлении на расчётный счёт;

- расходы за счёт субсидии указываются в графе 5 в обычном порядке после оплаты.

Льготный кредит под 2 % годовых

Кредиты на возобновление деятельности выдают по правилам, утверждённым Постановлением Правительства от 16.05.2020 № 696.

Суммы полученного кредита с господдержкой под 2 % годовых, в КУДиР не отражаются. Заёмные средства не влияют на сумму налога по УСН к уплате, так как не включаются ни в доходы, ни в расходы налогоплательщика (п. 1 ст. 346.15 НК РФ, пп. 10 п. 1 ст. 251 НК РФ, п. 1 ст. 346.16 НК РФ, Письмо ФНС РФ от 19.05.2010 № ШС-37-3/1925).

Если выполняются все условия для списания кредита, «прощённая» сумма тоже не учитывается в доходах при УСН (пп. 21.4 ст. 251 НК РФ), а значит, не указывается в КУДиР.

Бухучёт кредита на возобновление деятельности

Если льготный кредит был получен в июне 2020, учитывайте его на счёте 67 «Расчёты по долгосрочным кредитам и займам» (срок договора кредита более 12 месяцев). Если кредит получен позже, его сумма учитывается на счёте 66 «Расчёты по краткосрочным кредитам и займам» (на срок не более 12 месяцев).

В бухучёте получение кредита отражается обычной проводкой:

Дт 51 Кт 66 или 67 — поступили денежные средства из банка по кредитному договору с льготной процентной ставкой.

Проценты по данному кредиту отражаются проводкой:

Дт 91.2 «Прочие расходы» Кт 66, 67 или 76 — начислены проценты в соответствии с условиями кредитного договора.

После базового периода или периода наблюдения, если заёмщик выполнил условия, предусмотренные Правилами (Постановление Правительства РФ от 16.05.2020 № 696), и получил уведомление банка о списании долга по кредитному договору, в бухучёте на основании этого уведомления отражаются такие проводки:

- Дт 66 или 67 Кт 91.1 «Прочие доходы» — на сумму долга по кредиту

- Дт 66, 67 или 76 Кт 91.1 «Прочие доходы» — на сумму процентов по этому кредиту.

Льготные кредиты отражаются в балансе по строке 1510 (краткосрочные заемные средства).

Бухучёт коронавирусных субсидий

Рассказываем, в каких графах отчёта о финансовых результатах и бухбаланса отразить полученные субсидии и остаток неиспользованных средств.

Субсидия на дезинфекцию (Постановление Правительства № 976)

В отчёте о финансовых результатах субсидия отражается в прочих доходах на основании данных о движении средств на субсчетах к счёту 91 «Прочие доходы и расходы», а также в себестоимости либо в коммерческих и управленческих расходах — зависит от того, в каком процессе эти расходы возникают.

Счёт 86 «Целевое финансирование» нужен, чтобы обобщать информацию о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др. (Приказ Минфина РФ от 31.10.2000 № 94Н). Аналитический учёт по счёту 86 ведётся по назначению целевых средств и в разрезе источников поступления.

У вас должен быть обеспечен раздельный учёт субсидий и должны быть отражены следующие проводки:

- Дт 76 «Бюджет» Кт 86 «Целевое финансирование» — получены средства целевого назначения

- Дт 86 «Целевое финансирование» Кт 98 «Доходы будущих периодов» — бюджетные средства направлены на финансирование расходов

- Дт 10 «Средства защиты» Кт 60 «Поставщики» — приобретены средства защиты;

- Дт 20, 26, 44 «Затраты» Кт 10 «Средства защиты» — выданы средства защиты;

- Дт 98 «Доходы будущих периодов» Кт 91.01 «Прочие доходы» — отражены прочие доходы на сумму использованных средств субсидии.

Строки баланса заполняются на основе регистров бухучёта, в частности, оборотно-сальдовой ведомости, в которой отражено сальдо по каждому из бухгалтерских счетов.

Субсидия на зарплату (Постановление Правительства № 576)

Субсидия по Постановлению № 576 предоставлялась для того, чтобы бизнес смог частично компенсировать свои затраты, связанные с продолжением работы в сложной эпидемиологической обстановке. В частности речь идет о сохранении занятости и оплаты труда работников в апреле и мае 2020 г.

Это значит, что компания может расходовать субсидию по своему усмотрению, на любые бизнес-цели: выплату зарплаты, уплату налогов, закупку материалов, аренду и т.д.

В правилах предоставления субсидий не сказано, что бизнес должен подтверждать её использование на определённые цели, и не предусмотрено никакого контроля за использованием полученных денег.

В бухучёте полученная субсидия должна была отражаться проводкой:

- Дт 51 Кт 76 «Управление Федерального казначейства» — поступила субсидия из федерального бюджета;

- Дт 76 «Управление Федерального казначейства» Кт 86 «Целевое финансирование» — отражено поступление целевого финансирования;

- Дт 86 «Целевое финансирование» Кт 91.1 «Прочие доходы» — отражена сумма полученной компенсации в составе прочих доходов (п.7 ПБУ 9/99).

Денежные потоки, которые нельзя однозначно классифицировать по п. 8-11 ПБУ 23/2011, классифицируются как денежные потоки от текущих операций (п. 12 ПБУ 23/2011). В отчёте о движении денежных средств сумма субсидии отражается в разделе «Денежные потоки от текущих операций» по строке 4119 «Прочие поступления».

Расходы на заработную плату, иные расходы, компенсированные за счёт этой субсидии, учитываются в общем порядке.

Коронавирусные субсидии и отчёт о целевом использовании средств

Организации, которые могут применять упрощённые способы бухучёта, включая упрощённую отчётность, представляют только бухгалтерский баланс и отчёт о финансовых результатах. Отчёт о целевом использовании средств коммерческие организации, как правило, не сдают.

Если субъект малого бизнеса считает, что в балансе и отчёте о финрезультатах не хватает информации, которая позволит достоверно оценить финансовое положение и финансовые результаты бизнеса, он может составить к ним приложение (Информация Минфина РФ от 28.05.2013).

В приложении целесообразно раскрывать только самую важную информацию. Вы имеете право отразить сведения о получении субсидии и её использовании в пояснениях к бухгалтерскому балансу и отчету о финрезультатах.

Автор подборки: Елизавета Кобрина, редактор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Постановлением Правительства РФ от 02.07.2020 № 976 утверждены правила выплаты субсидии из Федерального бюджета (ФБ) на проведение мероприятий по профилактике коронавируса. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 учитывать получение и использование субсидии в бухгалтерском и налоговом учете.

Кто может получить субсидию на проведение мероприятий по профилактике коронавируса

Субсидии предоставляются субъектам малого и среднего предпринимательства (МСП), а также социально ориентированным некоммерческим организациям, осуществляющим деятельность в отраслях экономики, требующих поддержки для проведения в 2020 году мероприятий по профилактике коронавируса.

Субсидия предоставляется единоразово и на безвозмездной основе. Организации и индивидуальные предприниматели (ИП) могут использовать субсидию на любые расходы.

Контроль за направлениями расходования субсидии не осуществляется, никакие отчеты по расходованию средств не предусмотрены.

Бухгалтерский и налоговый учет субсидий на дезинфекцию и профилактику коронавируса

Правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям (кроме кредитных), установлены ПБУ 13/2000 «Учет государственной помощи» (утв. приказом Минфина России от 16.10.2000 № 92н). Для учета целевого финансирования, бюджетных средств и иных аналогичных средств предназначен счет 86 «Целевое финансирование» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина РФ от 31.10.2000 № 94н).

По мнению экспертов 1С, для ситуации, когда субсидии предоставляются как возмещение (компенсация) уже совершенных расходов, счет 86 можно не использовать.

Субсидия, полученная организацией на компенсацию понесенных затрат, относится на увеличение финансового результата организации и учитывается в бухгалтерском учете в составе прочих доходов организации (п. 10 ПБУ 13/2000; п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Если же полученная субсидия будет использована на будущие расходы, проводить ее через счет 86 также нецелесообразно, поскольку субсидия предоставляется на любые затраты (без целевого назначения) и не предполагает никакой отчетности об использовании полученных средств.

В то же время организация по желанию может использовать счет 86 для учета полученных средств, поскольку никаких запретов на использование счета 86 в данной ситуации нет.

Затраты, на компенсацию которых получена субсидия, в бухгалтерском учете отражаются в расходах в обычном порядке.

Субсидии, полученные субъектами МСП из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, не учитываются в доходах для целей исчисления налога на прибыль (пп. 60 п. 1 ст. 251 НК РФ).

При этом расходы за счет субсидий, указанных в подпункте 60 пункта 1 статьи 251 НК РФ, также не учитываются в целях исчисления налога на прибыль (п. 48.26 ст. 270 НК РФ).

Обратите внимание, что подпункт 60 пункта 1 статьи 251 НК РФ и пункт 48.26 статьи 270 НК РФ введены Федеральным законом от 22.04.2020 № 121-ФЗ и распространяются на правоотношения, возникшие с 01.01.2020.

НДС по приобретенным за счет субсидии товарам (работам, услугам), в том числе основным средствам, нематериальным активам и имущественным правам можно принять к вычету в общем порядке (п. 1 ст. 2 Закона № 121-ФЗ).

При применении упрощенной системы налогообложения (УСН) ни субсидии, полученные из федерального бюджета, ни затраты, на компенсацию которых получены субсидии, в целях исчисления налога при применении УСН не учитываются (пп. 1 п. 1.1 ст. 346.15, п. 2 ст. 346.16 НК РФ).

Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отражать получение и использование субсидии организацией, применяющей общую систему налогообложения.

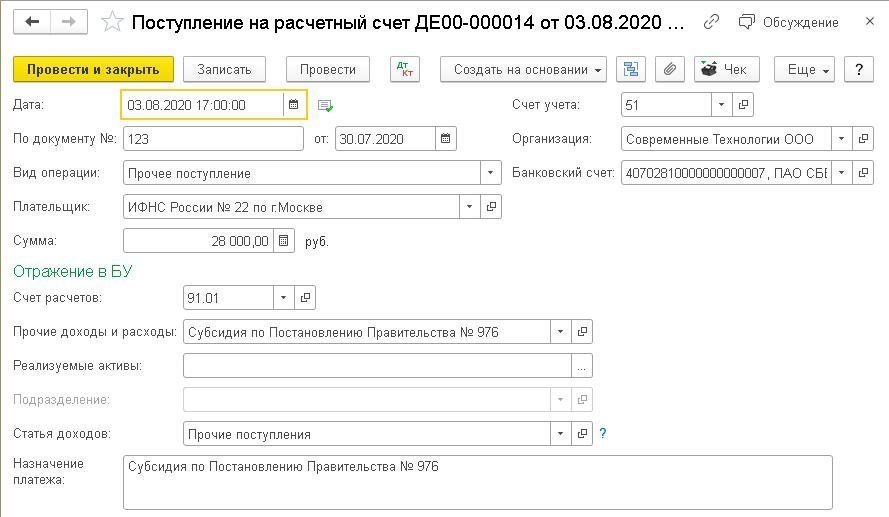

Получение субсидии в программе отражается стандартным документом Поступление на расчетный счет с видом операции Прочее поступление (рис. 1):

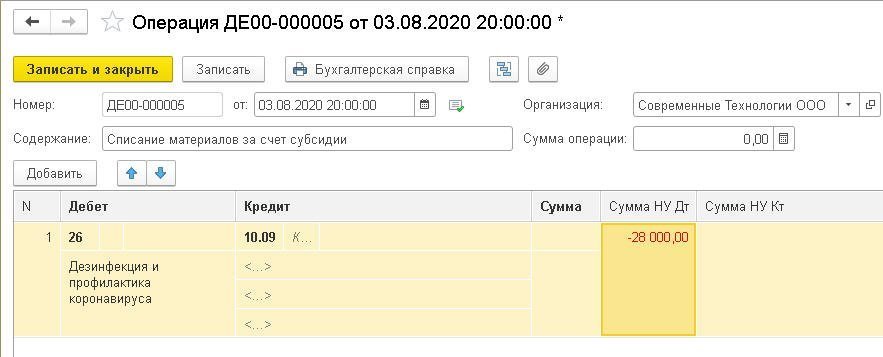

Предположим, что организация получила субсидию в сумме 28 000 руб. (из расчета на 2 сотрудников).

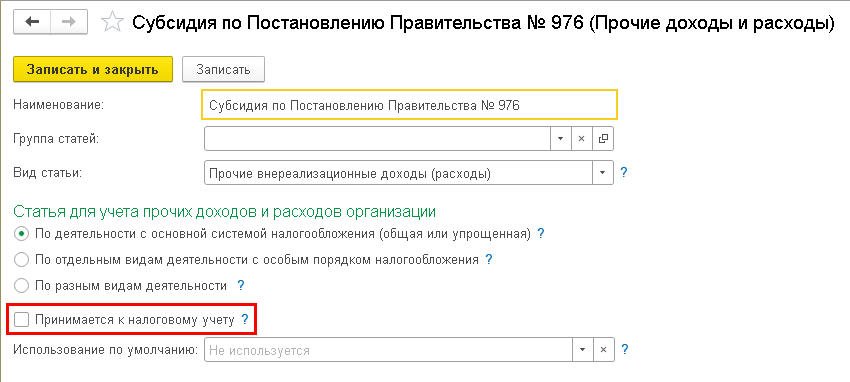

В полях Счет расчетов и Прочие доходы и расходы следует указать счет 91.01 «Прочие доходы» и аналитику к нему (статью прочих доходов и расходов).

В статье прочих доходов и расходов должен быть снят флаг Принимается к налоговому учету (рис. 2).

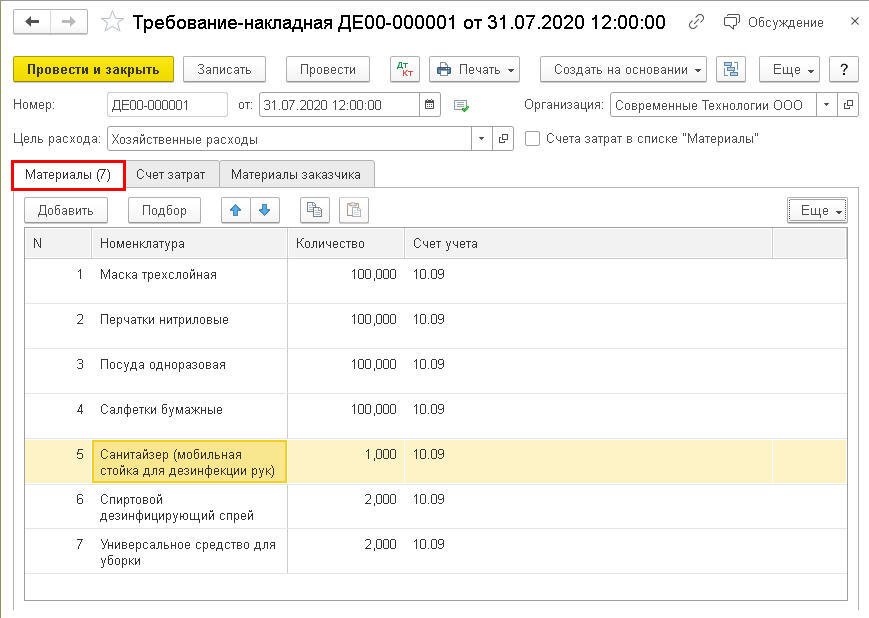

На момент получения субсидии в учете организации уже могут быть отражены расходы на дезинфекцию и профилактику коронавирусной инфекции, например, с помощью документа Требование-накладная (рис. 3а).

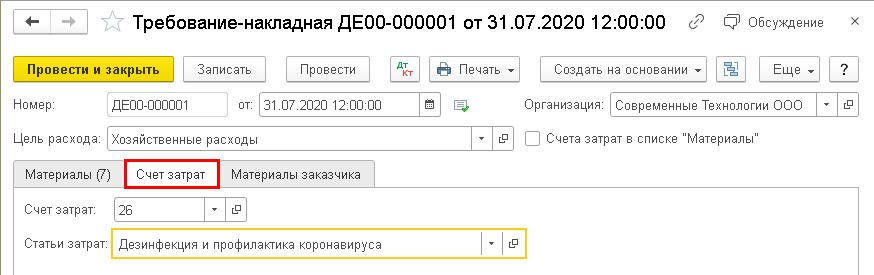

Предположим, что расходы на дезинфекцию и профилактику учитываются на счете 26 «Общехозяйственные расходы» (рис. 3б).

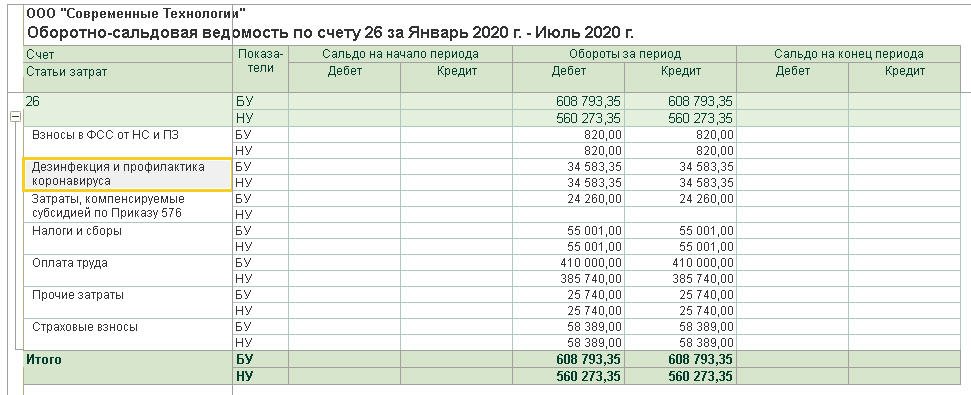

Проанализируем расходы организации на дезинфекцию и профилактику коронавируса с помощью оборотно-сальдовой ведомости (ОСВ) по счету 26 «Общехозяйственные расходы». Используя панель настроек, можно одновременно вывести данные бухгалтерского и налогового учета (рис. 4).

Расходы организации на дезинфекцию и профилактику коронавируса, отраженные в налоговом учете, следует скорректировать в сторону уменьшения на сумму полученной субсидии (то есть на 28 000 тыс. руб.). Для этого можно воспользоваться документом Операция, где отразить соответствующую корреспонденцию счетов (рис. 5).

Поле Сумма остается незаполненным, поскольку данные бухгалтерского учета не корректируются, а в специальном поле для целей налогового учета Сумма Дт НУ: 26 следует указать сумму 28 000 руб. со знаком «минус» для исключения из состава налоговых расходов.

Если организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» балансовым методом (без отражения в учете постоянных и временных разниц), то фиксировать постоянную разницу в проводке не требуется.

Таким образом, расходы, произведенные за счет субсидии на профилактику коронавируса, не будут включаться в налогооблагаемую базу по налогу на прибыль (рис. 6).

Расходы на дезинфекцию и профилактику коронавирусной инфекции за счет субсидии можно отражать и после ее получения.

В этом случае в документе Требование-накладная (или в других документах, использующихся для учета расходов) следует указать счет и аналитику затрат по статье, не учитываемой для целей налогообложения прибыли (рис. 6а и 6б).

В связи с коронавирусом предоставляют федеральные и региональные субсидии.

Федеральные субсидии. Государство за счет федерального бюджета финансирует организации и предпринимателей в рамках антикризисных мер поддержки бизнеса. Малым и средним компаниям и предпринимателям из пострадавших отраслей предоставят федеральные субсидии на решение неотложных задач, включая выплату зарплат, на сохранение уровня оплаты труда в апреле и мае. Размер субсидии составит 12 130 рублей на каждого сотрудника в месяц (п. 4 Правил, утв. постановлением Правительства от 24.04.2020 № 576).

Региональные субсидии. Региональные власти тоже предоставляют субсидии организациям и предпринимателям в рамках антикризисных мер поддержки бизнеса. Например, в Камчатском крае субсидии предоставляют субъектам малого и среднего предпринимательства на финансирование расходов, связанных с производством масок (приказ Министерства инвестиций и предпринимательства Камчатского края от 09.04.2020 № 20-п).

Налог на прибыль

Налогом на прибыль не облагают федеральные субсидии в связи с коронавирусом организациям из пострадавших отраслей бизнеса, которые на 1 марта 2020 года включены в реестр малого и среднего предпринимательства. Полученную субсидию в доходы при расчете налога на прибыль не включайте. Данный вид необлагаемых доходов обособили от доходов в виде целевого финансирования по подпункту 14 пункта 1 статьи 251 НК и закрепили в подпункте 60 пункта 1 статьи 251 НК.

Расходы за счет таких субсидий не учитывайте при расчете налога на прибыль. Такую норму закрепили в пункте 48.26 статьи 270 НК. Новые нормы вступили в силу 22 апреля 2020 года и распространяются на правоотношения с 1 января 2020 года (п. 1 и 2 ст. 3 Закона от 22.04.2020 № 121-ФЗ).

Региональные субсидии в связи с коронавирусом учитывайте при расчете налога на прибыль в общем порядке, как госпомощь

Организации и ИП из пострадавших отраслей бизнеса, которые на 1 марта 2020 года включены в реестр малого и среднего предпринимательства, вправе принять к вычету входной НДС по расходам за счет федеральной субсидии в связи с коронавирусом. Специальные правила, которые запрещают принять к вычету входной НДС, а ранее принятый к вычету налог обязывают восстановить, не применяйте. В Законе № 121-ФЗ прямо прописали, что в этом случае не действуют нормы, установленные пунктом 2.1 и подпунктом 6 пункта 3 статьи 170 НК (п. 1 ст. 2 Закона от 22.04.2020 № 121-ФЗ).

В целях обоснования правомерности принятия НДС к вычету организуйте обособленный учет расходов, понесенных за счет такой субсидии. Раздельный учет необходим также для проверки целевого расходования бюджетных средств. Так поступайте, несмотря на то, что Законом № 121-ФЗ это не предусмотрено.

С входным НДС, по затратам за счет региональной субсидии в связи с коронавирусом поступайте в общем порядке, как и при любой другой госпомощи.

Единым налогом при УСН не облагают федеральные субсидии в связи с коронавирусом организациям и предпринимателям из пострадавших отраслей бизнеса, которые на 1 марта 2020 года включены в реестр малого и среднего предпринимательства. Полученную субсидию не включайте в состав налогооблагаемых доходов (подп. 1 п. 1.1 ст. 346.15, подп. 60 п. 1 ст. 251 НК).

Новое правило касается организаций и ИП, которые платят налог с доходов, а также организаций и ИП, которые используют в качестве объекта налогообложения доходы, уменьшенные на расходы. Новые нормы вступили в силу 22 апреля 2020 года и распространяются на правоотношения с 1 января 2020 года (п. 1 и 2 ст. 3 Закона от 22.04.2020 № 121-ФЗ).

Организации и ИП, которые платят налог с доходов, уменьшенных на расходы, не вправе учитывать затраты, оплаченные за счет таких субсидий, в составе расходов при расчете единого налога (п. 2 ст. 346.16, п. 1 ст. 252, п. 48.26 ст. 270 НК).

Региональные субсидии в связи с коронавирусом учитывайте при расчете единого налога в общем порядке, как госпомощь.

НДФЛ не облагают федеральные субсидии в связи с коронавирусом предпринимателям из пострадавших отраслей бизнеса, которые на 1 марта 2020 года включены в реестр малого и среднего предпринимательства. Предпринимателям на ОСНО полученную субсидию в налогооблагаемый доход включать не нужно (подп. 82 ст. 217 НК). Новая норма вступила в силу 22 апреля 2020 года и распространяется на правоотношения с 1 января 2020 года (п. 1 и 2 ст. 3 Закона от 22.04.2020 № 121-ФЗ).

Расходы за счет таких субсидий не учитывайте в составе профессионального вычета. Ведь перечень расходов, которые предприниматель может учесть при расчете НДФЛ, соответствует составу расходов, учитываемых при расчете налога на прибыль по правилам главы 25 НК. Расходы, которые нельзя учесть при расчете НДФЛ, приведены в статье 270 НК. В частности, расходы за счет такой субсидии прописали в пункте 48.26 статьи 270 НК (ст. 221 НК).

НДФЛ и взносы с зарплаты

Вся начисленная сотруднику зарплата – его доход. Не имеет значения, за счет каких средств вы ее выплачиваете – собственных средств или субсидии из бюджета. Исчислите НДФЛ с общей суммы зарплаты, удержите налог при выплате дохода и перечислите в бюджет (п. 2 ст. 210, ст. 223, 226 НК).

На зарплату начислите страховые взносы, в том числе от несчастных случаев и профзаболеваний, в общем порядке с учетом антикризисных особенностей (подп. 1 п. 1 ст. 420, ст. 422 НК, п. 1 ст. 20.1, ст. 20.2 Закона от 24.07.1998 № 125-ФЗ). За счет каких средств вы выплачиваете зарплату – для расчета взносов также не имеет значения.

В отличие от налогового учета таких субсидий в бухучете особенностей нет. Федеральные и региональные субсидии в связи с коронавирусом отражайте в общем порядке, как госпомощь.

Материал подготовлен из БСС «Система Главбух»

Самое важное читайте в нашем Telegram-канале.

Ульяновскому бизнесу из пострадавших отраслей снизили ставку ПСН до рубля

Региональный парламент принял поправки в закон «О патентной системе налогообложения на территории Ульяновской области», которые призваны поддержать бизнес во время пандемии COVID-19.

Ульяновским СМИ могут снизить налог по «упрощенке»

Региональное правительство предложило поддержать местных издателей налоговой льготой.

Для ульяновских IT-компаний

продлят налоговые льготы

В регионе разработаны законопроекты, которые продлевают действие пониженных ставок по налогу на прибыль и налогу по «упрощенке» на два и три года соответственно.

В период распространения коронавирусной инфекции появились несколько новых видов государственной поддержки для различных категорий хозяйствующий субъектов и населения. В частности, в целях поддержки малого и среднего бизнеса предусмотрена выплата его субъектам безвозмездной финансовой помощи в виде субсидии на первоочередные цели, в том числе на выплату заработной платы. Расскажем, как учесть такую помощь в налоговом учете.

Общие положения о «зарплатной» субсидии

Правила предоставления в 2020 году из федерального бюджета субсидий субъектам малого и среднего предпринимательства (далее — МСП), ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, утверждены Постановлением Правительства РФ от 24.04.2020 N 576 (далее — Правила).

Как следует из пункта 1 Правил, право на получение субсидии возникает у организации или индивидуального предпринимателя (далее — получателей субсидии), которые по состоянию на 01.03.2020 года соответствуют следующим критериям:

- они включены в единый реестр субъектов малого и среднего предпринимательства (далее — реестр) в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в РФ»;

- их основной вид экономической деятельности, информация о котором содержится в ЕГРЮЛ либо ЕГРИП, отнесен к отраслям российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утвержден Постановлением Правительства РФ от 03.04.2020 N 434.

Согласно пункту 4 Правил размер субсидии определяется как произведение величины минимального размера оплаты труда по состоянию на 1 января 2020 г., составляющей 12130 рублей:

- на количество работников в марте 2020 г. — в отношении организаций;

- на количество работников в марте 2020 г., увеличенное на единицу, — в отношении индивидуальных предпринимателей.

Соответственно, для индивидуальных предпринимателей, не имеющих работников, размер субсидии равен величине минимального размера оплаты труда, то есть 12130 рублей.

В свою очередь, количество работников получателя субсидии определяется ФНС РФ на основании полученных от ПФ РФ данных из отчетности по форме «Сведения о застрахованных лицах» (СЗВ-М), утвержденной постановлением Правления ПФ России от 01.02.2016 N 83п, представленной в соответствии с установленным порядком получателем субсидии. При этом, в случае установления факта искажения получателем субсидии указанных выше данных отчетности индивидуального (персонифицированного) учета, субсидия в соответствии с законодательством РФ подлежит возврату в федеральный бюджет.

Таким образом, данная субсидия предоставляется в целях частичной компенсации затрат получателей субсидии, связанных с осуществлением ими деятельности в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, в том числе на сохранение занятости и оплаты труда своих работников в апреле и мае 2020 г. в расчете 12130 руб. на одного работника.

Поскольку иное Правилами не установлено, данная субсидия, по своей сути, целевой не является, в этой связи руководитель или иное уполномоченное лицо получателя субсидии вправе принять самостоятельное решение о составе первоочередных расходов, на оплату которых будет направлена полученная субсидия, в том числе на аренду, коммунальные платежи, заработную плату и т.п.

Налог на прибыль, УСН и ЕСХН

В частности, пункт 1 ст. 251 НК РФ был дополнен положениями, исключающим из состава налогооблагаемых доходов субсидий, полученных из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, налогоплательщиками, включенными по состоянию на 1 марта 2020 года в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в РФ» в единый реестр субъектов МСП и ведущими деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения указанной инфекции, перечень которых утверждается Правительством РФ (подпункт 60).

В свою очередь, «зеркальные» дополнения были внесены в статью 270 НК РФ, исключающие из состава учитываемых для целей налогообложения расходы, осуществленные за счет указанных субсидий (подпункт 48.26).

Таким образом, суммы полученных субсидий и произведенных за их счет получателями субсидий расходы при определении облагаемой базы по налогу на прибыль не учитываются. По этой причине, хотя формально данная обязанность нормами НК РФ не предусмотрена, фактически получателям субсидий необходимо организовать раздельный учет полученных в виде субсидии средств и произведенных за их счет расходов.

В аналогичном порядке суммы полученных субсидий (пункт 1 ст. 346.5 НК РФ) и произведенные за их счет расходы (пункт 3 ст. 346.5 и пункт 49 ст. 270 НК РФ) учитываются налогоплательщиками, применяющими систему налогообложения для сельскохозяйственных производителей, а также упрощенную систему налогообложения (подпункт 1.1 п.1 и п. 2 ст. 346.15 НК РФ).

Налог на добавленную стоимость

Полученные из российской бюджетной системы субсидии в зависимости от их вида и целевого назначения могут, как учитываться при определении налогооблагаемой базы по НДС, так и не оказывать влияние на ее размер.

В данном случае, как было указано ранее, субсидии предоставляются в целях частичной компенсации затрат получателей субсидии, связанных с осуществлением ими деятельности в неблагоприятных условиях, в том числе на сохранение занятости и оплаты труда своих работников, то есть на финансирование затрат и не вязаны с компенсацией недополученных доходов.

В этой связи суммы полученных субсидий при определении облагаемой базы по НДС не учитываются, что подтверждается сложившейся в настоящее время арбитражной практикой (см. Определение СКЭС ВС РФ от 01.08.2019 N 301-ЭС19-7881, пункт 32 Обзора судебной практики ВС РФ N 4 (2019), пункт 6 Обзора правовых позиций, отраженных в судебных актах КС РФ и ВС РФ, принятых в третьем квартале 2019 года по вопросам налогообложения). Аналогичного мнения по данному вопросу придерживаются и специалисты финансового ведомства (см., например, письмо Минфина России от 28.10.2019 N 03-03-06/1/82634).

При этом не имеет определяющего значения момент осуществления оплаты за счет субсидированных средств, то есть приобретены какие-либо ценности за счет полученной субсидии или она компенсирует уже ранее понесенные расходы: ни в одном из указанных случаев объекта обложения НДС не возникает.

Страховые взносы и НДФЛ

Отдельно следует остановиться на выплате за счет средств полученной субсидии заработной платы работникам, состоящим в трудовых отношениях с организациями и индивидуальными предпринимателями. В этой связи сразу оговоримся, что в отличие от налога на прибыль и НДС в отношении обложения выплат в пользу работников получателей субсидий страховыми взносами и НДФЛ каких-либо изменения и дополнения в положения НК РФ и другие нормативные акты, регулирующие вопросы исчисления и уплаты налогов и сборов, не вносились. Кроме того, еще раз отметим, что, хотя размер субсидии и исчисляется исходя из минимального размера оплаты труда, полученные средства целевыми не являются.

По этой причине, начисления в пользу работников, в том числе заработной платы за апрель и май 2020 года в полной мере соответствуют условиям их признания объектом обложения страховыми взносами, установленными положениями статьи 420 НК РФ. При этом никаких изъятий в отношении указанных начислений, произведенных за счет средств полученных субсидий в перечне выплат, установленных статьей 422 НК РФ и не облагаемых страховыми взносами, не установлено.

Аналогичным образом подлежит разрешению вопрос и об обложении НДФЛ выплат, произведенных в пользу работников за счет средств государственной поддержки, — они включаются в объект налогообложения и формируют налогооблагаемую базу по НДФЛ в соответствии с нормами статьи 210 НК РФ, поскольку каких-либо исключений в их отношении положениями статьи 217 НК РФ не предусмотрено.

Таким образом, суммы заработной платы, выплачиваемые работникам (в том числе индивидуального предпринимателя) за счет средств полученной субсидии, подлежат обложению страховыми взносами и НДФЛ в общеустановленном порядке.

Как налогоплательщику на УСН отразить в программе поступление и расход субсидии по Постановлению N 576?

- Получение и расход субсидии на УСН

- Расходы на зарплату за счет субсидии по Постановлению N 576 при УСН

Нормативное регулирование

Субсидии, полученные из федерального бюджета в связи с распространением COVID-19 (Постановления Правительства РФ от 24.04.2020 N 576, от 12.05.2020 N 658) налогоплательщиками на УСН, включенными по состоянию на 01.03.2020 в реестр МСП из пострадавших отраслей, учитываются в следующем порядке:

- суммы субсидий не учитываются в доходах (пп. 1 п. 1.1 ст. 346.15 НК РФ, пп. 60 п. 1 ст. 251 НК РФ);

- расходы, произведенные за счет субсидий, указанные в пп. 60 п. 1 ст. 251 НК РФ, не учитываются (ст. 252 НК РФ, п. 2 ст. 346.16 НК РФ, п. 3 ст. 346.5 НК РФ).

Учет в 1С

Для получения субсидии отправьте заявление в ИФНС.

18 мая на расчетный счет Организации поступила субсидия на текущие расходы за апрель 2020 в размере 36 390 руб.

Организацией принято решение компенсировать за счет средств субсидии в полной сумме расходы на услуги связи и интернет за апрель 2020.

В тот же день отражен акт от оператора связи за апрель на сумму 39 990 руб. (в т. ч. НДС 20%) и произведена оплата услуг.

Поступление субсидии

Отразите поступление субсидии документом Поступление на расчетный счет вид операции Прочее поступление (раздел Банк и касса — Банковские выписки ).

- Плательщик — ИФНС, от которой поступила субсидия, выбирается из справочника Контрагенты;

- Счет расчетов — 86.01 «Целевое финансирование из бюджета»;

- Назначение целевых средств — создайте запись в справочнике Назначения целевых средств : например, Субсидия на текущие расходы (пост. 576) (используется для внутренней аналитики);

- Договоры — создайте договор с ИФНС, указанной в поле Плательщик :

- Вид договор — Прочее;

- Вид движения — Прочие поступления по текущим операциям.

Проводки по документу

![]()

Документ формирует проводку:

- Дт 51 Кт 86.01 — поступление субсидии на расчетный счет.

- Дт 51 Кт 91.01.

Отражение текущих расходов за счет субсидии

- отразить операции менее трудоемко, чем учет субсидии в счет заработной платы;

- не раскрывать информацию об остатке целевого финансирования на конец отчетного периода в бухгалтерской отчетности в связи с ее полным расходом внутри года;

- применить упрощенный вариант корреспонденции счетов.

Шаг 1. Отразите поступление услуг, которые компенсируются за счет средств субсидии документом Поступление (акт, накладная) вид операции Услуги в разделе Покупки — Поступление (акты, накладные) .

![]()

В первой строке отразите часть услуг, компенсируемую за счет субсидии (в нашем примере — 36 390 руб.).

![]()

Укажите в графе Счета учета :

- Счет затрат — счет, на котором отражаете услуги связи;

- Статьи затрат — создайте статью в справочнике Статьи затрат: например, Расходы за счет субсидий (не учит. в НУ):

- Вид расхода — Не учитываемые в целях налогообложения.

- Расходы (НУ) — Не принимаются.

Во второй строке отразите оставшуюся часть расходов на услуги (в нашем примере — 3 600 руб.).

Графу Счета учета заполните в обычном порядке.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 26 Кт 60.01 — учет затрат на услуги связи за счет субсидии;

- Дт 26 Кт 60.01 — учет затрат на услуги связи.

Для регистрации входящего счета-фактуры от поставщика укажите его номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать .

Шаг 2. Отразите оплату за услуги связи в обычном порядке документом Списание с расчетного счета вид операции Оплата поставщику ( Банк и касса — Банковские выписки — кнопка Списание ).

![]()

Проводки по документу

![]()

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I) :

- регистрационную запись по расходам УСН только на сумму части, не покрытой субсидией.

Шаг 3. Отразите сумму субсидии в составе прочих доходов документом Операция, введенная вручную (раздел Операции — Операции, введенные вручную — кнопка Создать — Операция ).![]()

Особенности заполнения документа Операция, введенная вручную по примеру:

- Дебет — 86.01 «Целевое финансирование из бюджета»:

- Субконто 1 — элемент справочника Назначение целевых средств ;

- Субконто 2 — договор с ИФНС;

- Субконто 3 — из закрытого перечня Движения целевых средств — Прочие расходы (используется для внутренней аналитики);

- Вид статьи — Прочие внереализационные доходы (расходы);

- Флажок Принимается к налоговому учету — не установлен;

Контроль

Контролируйте остаток субсидии до ее полного списания с помощью отчета Оборотно-сальдовая ведомость по счету 86.01 ( Отчеты — Оборотно-сальдовая ведомость по счету ).

![]()

УСН «доходы»

Налогоплательщики на УСН с объектом «доходы» отражают операции по получению и расходу субсидии аналогично (за исключением операций по разделению расходов в НУ):

Декларация УСН

В декларации по УСН в Разделе 3 суммы субсидий не отражаются.

Отражение расходов на заработную плату за счет субсидии

Вариант 1

Шаг 1. Создайте новое начисление ( Зарплата и кадры — Настройки зарплаты — Начисления ):

![]()

Заполните все поля аналогично обычному способу начисления зарплаты в организации, за исключением:

- в блоке Налог на прибыль, вид расхода по ст. 255 НК РФ — установите переключатель не включается в расходы по оплате труда;

- в блоке Отражение в бухгалтерском учете :

- Способ отражения — создайте новый способ учета зарплаты:

- Отражение в УСН — Не принимаются.

Шаг 2. Используйте это начисление (добавляйте вручную) в документе Начисление зарплаты для части зарплаты, компенсируемой за счет субсидии: часть зарплаты, отраженная этим видом начисления при выплате не показывается в КУДиР.

Шаг 3. Страховые взносы, начисленные с части зарплаты, отраженной созданным видом начисления, также по умолчанию не принимается в расходы по УСН при оплате. Поэтому после оплаты страховых взносов отразите не принятую часть взносов вручную Документ Запись книги доходов и расходов УСН.

Вариант 2

Если нет необходимости отслеживать аналитику по отражению зарплаты за счет субсидии, начислите зарплату обычным способом и скорректируйте расходы с помощью документа Запись книги доходов и расходов УСН в разделе Операции — Записи книги доходов и расходов УСН .

![]()

Укажите на вкладке I . Доходы и расходы :

- Дата, № первичного документа — дата и номер документа начисления зарплаты за счет субсидии;

- Расходы :

- сумма субсидии с минусом;

- Принимаются ;

Вариант 3

Субсидии, полученные из федерального бюджета в связи с распространением COVID-19, налогоплательщиками, включенными по состоянию на 01.03.2020 в реестр МСП из пострадавших отраслей НЕ учитываются в доходах в целях НДФЛ, налога на прибыль, ЕСХН и УСН (пп. 1 п. 1.1 ст. 346.15 НК РФ, пп. 39 п. 1 ст. 346.16 НК РФ).

Расходы, произведенные на субсидии, указанные в пп. 60 п. 1 ст. 251 НК РФ НЕ признаются в целях налога на прибыль (п. 48.26 ст. 270 НК РФ).

Надо ли платить НДФЛ, если зарплата выдана за счет субсидии на поддержание занятости? Ведь субсидии этим налогом не облагаются!

НДФЛ не облагается сумма полученной субсидии (п. 82 ст. 217 НК РФ). Но если за счет нее выплачена зарплата, то она облагается и НДФЛ, и страховыми взносами на общих основаниях (Письмо ФНС РФ от 23.06.2020 N БС-4-11/10271@, Письмо ФНС РФ от 06.07.2020 N БС-4-11/10821@). По страховым взносам за 2 квартал ставка 0% – поэтому уплатить в бюджет надо только НДФЛ.

Операции – Записи книги доходов и расходов УСН

Показать расходы с «-» в размере полученной субсидии

![]()

Отчеты – Книга доходов и расходов УСН – Раздел I

![]()

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(11 оценок, среднее: 4,64 из 5)

Все комментарии (6)

Полной автоматизации под каждую ситуацию нет. Мы предлагаем оптимальный вариант, чтобы отразить учет субсидий с минимальными трудозатратами и без ошибок. Рекомендуем выбрать его.

Читайте также:

- Ип на патенте без работников какие налоги нужно платить в 2020 году

- Может ли компания перечислить ндфл авансом до момента удержания налога из средств налогоплательщика

- Как вернуть налог на доходы физических лиц через личный кабинет пошагово

- Платят ли пенсионеры налог на доходы физических лиц

- Может ли директор оплатить налоги за юридическое лицо 2020

- Способ отражения — создайте новый способ учета зарплаты: