Какой налог в китае с зарплаты

Опубликовано: 24.04.2024

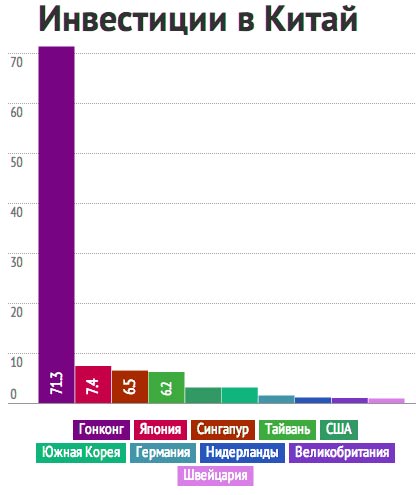

Идея построить бизнес на перепродаже китайских товаров не нова. Однако такая незатейливая бизнес-модель не теряет своей актуальности. Аргументов в пользу сотрудничества с Китаем можно привести множество, ограничимся самыми основными.

- Поднебесная постоянно расширяет свои производственные возможности и осваивает все новые ниши. Здесь вы найдете товары практически любой категории: от резинок для волос до промышленного оборудования.

- Постоянно совершенствуется экспортный менеджмент. Как известно, Китай — это фабрика мирового масштаба, поэтому система производства и поставок товара здесь отлажена до автоматизма.

- Местные предприятия предлагают гибкую линейку цен, производя товары от совсем бюджетных до дорогостоящих позиций европейского качества. Импортируя товары отсюда, вы можете занять сразу несколько ценовых ниш.

- Ни для кого не секрет, что наши государства являются друзьями, партнерами и активно развивают двусторонние отношения в политике, культуре и бизнесе. Обе стороны способствуют предпринимателям, которые за счет своей деятельности укрепляют процесс налаживания деловых связей, поэтому направление очень перспективное.

В этой статье поговорим об открытии торговой компании на территории Китая с целью экспорта товаров в Россию.

С какими налогами столкнется российский предприниматель, решивший организовать такое дело, рассказала Ольга Коновалова — эксперт по бизнесу с Китаем и основатель Торгового Дома «Цайшень».

Основные налоги для бизнеса в Китае:

Вид налога

Ставка

Срок уплаты

Налог на прибыль

Налог на дивиденды

Гербовый сбор (от суммы всех контрактов за год)

Социальное страхование сотрудников

Накопительный фонд или налог на недвижимость (в дополнение к соцстрахованию)

Налог на прибыль в Китае составляет 25%, и компания должна заплатить его до 31 мая. Иногда налоговая инспекция устанавливает сроки самостоятельно, и они могут быть изменены.

Для некоторых малорентабельных предприятий существует пониженная ставка 20%. Льготная ставка 15% также предусмотрена для предприятий из сфер высоких технологий, биомедицины и науки.

Налог на дивиденды будем платить, соответственно, при выводе дивидендов — здесь все стандартно.

Социальное страхование сотрудников. Сумма распределяется между работодателем и сотрудником в таком соотношении: на компанию приходится 27,16%, а на работника — 10,5%.

Здесь существуют зафиксированные пределы: нижний предел составляет 1856 юаней, верхний — 9277 юаней. В этот пакет входят пенсионное и медицинское страхование, страхование от безработицы, травматизма и рождаемости.

Распределение соцстрахования

Компания, ставка (%)

Сотрудник, ставка (%)

Накопительный фонд, или налог на недвижимость. В России аналогичного налога нет — тем интереснее.

Здесь также имеет место распределение сумм между сторонами: 7% платит компания, 7% — сотрудник. Этот фонд создается для ситуации, когда работник захочет купить жилье и воспользоваться ипотечным кредитом. По задумке, именно из данного фонда государство будет брать финансы для погашения процентов за заемщика.

Хитрость заключается в том, что налог платит каждый, а вот ипотечный кредит одобрят далеко не всем желающим китайцам.

Нижний предел составляет 338 юаней, верхний — 3 290 юаней.

Отдельно рассмотрим НДС. Если вы открываете компанию, которая будет работать исключительно на экспорт продукции из Китая, то НДС вы платить не будете, а, наоборот, будете возвращать НДС после продажи товара за границу.

Возврат НДС в Китае работает четко, как часы, главное — подтвердить все документы. Такая система разработана для поощрения экспорта из Китая и привлечения к сотрудничеству большего числа иностранных предпринимателей.

Ставки возврата НДС разные — от нуля до 13%. Ежегодно эти ставки пересматриваются. Если государство считает, что объемы экспорта какого-то вида товара надо увеличить, то могут поднять ставку до максимальной или, наоборот, снизить.

На некоторые виды товаров и природные ресурсы (например, ферромарганец, боксит) есть заградительная пошлина. То есть экспортировать их невыгодно, вы уплатите НДС при покупке внутри Китая в полном объеме, получите нулевой возврат и вдобавок заплатите налог при вывозе из страны.

Но если ваша компания будет заниматься торговлей внутри Китая, то платить НДС будете в размере 13%. Еще два года назад ставка НДС была 17%, но за два года правительство КНР понизило ее два раза — сначала до 16%, затем до 13%, таким образом они стимулируют экономику и компенсируют потери от снижения ВВП.

Для малых предприятий существует ставка НДС 3%.

Подоходный налог в Китае, в отличие от России, считается по прогрессивной шкале в зависимости от суммы дохода. Также отличие от России в том, что считается этот налог только от дохода, то есть за минусом всех налогов, а не с полной заработной платы.

Есть минимальный порог, который не облагается доходом, — 5000 юаней в месяц. То есть люди, получающие менее 50 000 руб. в месяц, НДФЛ не платят — довольно справедливо для малообеспеченных граждан.

Вы получите бесплатную консультацию от наших экспертов и персональное предложение.

Вопрос: Какие налоговые ставки и как оплачивается НДФЛ в Китае?

Ответ: Компания, зарегистрированная в Китае, или представительство иностранной компании в Китае обязаны удерживать из зарплаты своих сотрудников и уплачивать в бюджет подоходный налог с доходов физических лиц, выплачиваемых им в виде заработной платы и премий по работе.

31 августа 2018 г. на 13-ой сессии Постоянного Комитета Всекитайского собрания народных представителей (ПК ВСНП) были приняты изменения в Законе КНР об НДФЛ.

Ставка НДФЛ в Китае в 2020 году

Согласно данному закону (включая изменения) доходы от зарплаты и жалования, в сумме превышающей нижеуказанные налоговые вычеты, облагаются налогом по прогрессивной ставке от 3 до 45% в следующем порядке:

Таблица ставок подоходного налога с заработной платы физических лиц в Китае (согласно новому Закону КНР об НДФЛ от 2018 г.)

Налоговые вычеты в НДФЛ в Китае

Законодательством Китая предусмотрены минимальная сумма ежемесячного дохода, которая не подлежат обложению подоходным налогом с физических лиц: необлагаемый налогом минимум, согласно изменениям внесенным в Закон КНР об НДФЛ в 2018 г., установлен в размере 5000 юаней КНР ежемесячно. Данный минимум (основной налоговый вычет) является теперь одинаковым и для иностранных и для китайских граждан (для сравнения, ранее этот вычет составлял для китайских граждан — 3500 юаней КНР, для иностранных граждан — 4800 юаней в месяц ежемесячно). Помимо данной установленной суммы к обычным налоговым вычетам также относятся взносы в обязательное социальное страхование в той части, которая оплачивается за физлицо, и взносы в жилищный фонд в части физлица.

Примечание: это для китайских граждан, так как для иностранных граждан взносы в жилищный фонд не являются обязательными. Также, в соответствии с новыми изменениями, налоговые резиденты Китая, начиная с 2019 года, имеют право предъявить к дополнительным вычетам из налогооблагаемого дохода: официальные расходы на образование детей в Китае, аренду жилья, медицинские расходы на лечение тяжелых заболеваний, расходы по выплате процентов по ипотеке, официальные расходы на уход за пожилыми.

Примечание: на текущий момент (2020 год) все указанные изменения вступили в силу.

Формула расчёта НДФЛ в Китае

(( ЕЖЕМЕСЯЧНЫЙ ДОХОД ОТ ЗАРАБОТНОЙ ПЛАТЫ (см. 1-ый столбец в таблице выше) — МИНУС 5000 ЮАНЕЙ КНР — МИНУС СОЦСТРАХ В ЧАСТИ ФИЗЛИЦА) * УМНОЖАЕМ НА СТАВКУ НДФЛ) — МИНУС ВЫЧИТАЕМАЯ СУММА (см. таблицу выше) = НДФЛ

Примечание: на руки сотрудник получает заработную плату за вычетом соцстрахования в части физлица и за вычетом НДФЛ.

Пример расчета подоходного налога с физлиц (НДФЛ) в Китае (без учета вычета на соцстрахование)

| налоговая база (заработная плата до уплаты НДФЛ), юани КНР | налоговый вычет, юани КНР | ставка налога (%) | вычитаемая сумма (сокращ. формула расчета суммы подох. налога) | сумма НДФЛ, юани КНР |

| 2100 | 5000 | 3% | 0 | 0 |

| 5000 | 5000 | 3% | 0 | 0 |

| 6000 | 5000 | 3% | 0 | 30 |

| 9000 | 5000 | 10% | 210 | 190 |

| 12000 | 5000 | 10% | 210 | 490 |

| 20000 | 5000 | 20% | 1410 | 1590 |

| 25000 | 5000 | 20% | 1410 | 2590 |

| 35000 | 5000 | 25% | 2660 | 4840 |

| 45000 | 5000 | 30% | 4410 | 7590 |

Примечание: в 2018 году в Гуанчжоу минимальный размер ежемесячной заработной платы установлен в размере 2100 юаней КНР.

Таким образом, заработная плата и жалование сотрудников предприятий с иностранными инвестициями облагается подоходным налогом с физических лиц в сумме, превышающей ежемесячный необлагаемый минимум и после всех вычетов.

Помимо подоходного налога компания обязана оплачивать обязательные страховые платежи за китайских сотрудников – в целом, ориентировочно от 1300 юаней КНР на одного сотрудника в месяц.

Примечание: фактическая оплата НДФЛ также является практически обязательным требованием при продлении визовых рабочих документов (разрешение на проживание) иностранных сотрудников в Китае (на примере города Гуанчжоу), исходя из этого можно рекомендовать ставить размер заработной платы выше необлагаемого минимума. Помимо факты уплаты НДФЛ, миграционные органы Китая также смотрят на результаты деятельности самого предприятия-работодателя, так чтобы его деятельность не была убыточной и чтобы были уплачены налоги.

Налоговое резидентство физлиц в Китае:

Согласно новому Закону об НДФЛ КНР налоговыми резидентами Китая является граждане Китая (которые платят НДФЛ в Китае вне зависимости от места получения дохода и времени проживания в Китае), а также иностранные граждане, которые проживают на территории Китая в общей совокупности не менее 183 дней в календарном году (в период с 1 января по 31 декабря). Налоговые резиденты, проживающие постоянно в течение 6 лет на территории Китая, оплачивают НДФЛ со всех доходов, полученных в Китае и по всему миру (часть налога, оплаченная за рубежом, может быть вычтена из НДФЛ, оплачиваемого в Китае, если между странами существуют соглашения об избежании двойного налогообложения).

Вне зависимости от срока нахождения иностранного лица в Китае (даже если лицо не является налоговым резидентом Китая, то есть проживает менее 183 дней в году здесь), данное лицо обязано уплатить НДФЛ, если источник дохода находится в Китае.

Основное различие между оплатой НДФЛ лицом, которое является налоговым резидентом, и которое таковым не является, состоит в том, что налоговые резиденты имеют право на дополнительные вычеты (не только 5 000 юаней КНР), такие как расходы на образование детей, аренду жилья и т.п. Неналоговые резиденты могут вычесть только основной вычет 5 000 юаней КНР из дохода за месяц.

- Назад

- Вперед

За более подробной информацией обращайтесь к нашим специалистам по электронной почте: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. , по wechat/whatsapp: +8618818840053.

Высокий уровень экономического развития Китайской Народной Республики связан с регулярными налоговыми платежами, которые поступают в государственную казну. Правительство страны, проведя ряд реформ, избавилось от понятия теневая экономика. Граждане КНР и иностранцы платят налоги, освободиться от них мигранты не могут.

Система налогообложения в Китае

Налоговая система отличается сбалансированностью, что обеспечивает высокие позиции Китая в мировом ВВП. Система обложения состоит из трех уровней:

- Центральный – это таможенные сборы, НДС от проводимых таможенных операций, налоги на бизнес, хозяйственную, финансовую, банковскую и торговую деятельность, госпредприятия.

- Совместный – все виды НДС, кроме таможенного, бизнес-налоги, поступления от ценных и банковских бумаг, страхования.

- Местный – налог на прибыль и недвижимость, гербовый сбор, подоходный с граждан страны.

Радикальное реформирование системы происходило в 1994 г. После этого изменения вносятся точечно.

Сбором налогов управляет Главное государственное налоговое управление, в подчинении которого находятся центральная и местная подсистемы налогов.

Какие налоги платят в Китае – виды

Платят китайцы и нерезиденты страны немало налогов. Общее их число составляет 25 видов, разделенные на группы:

- С оборота. Размер определяется объемом проданной продукции.

- Ресурсные – использование госземли.

- На прибыль – платят физлица, китайские и иностранные компании.

- Целевые – за пользование с/х землями, вложение средств в проекты, за проживание в мегаполисах и крупных населенных пунктах.

- Недвижимость и имущество.

- Пользование автомобилем и водным транспортом.

- Передача имущества.

- Доходы от ведения сельскохозяйственной деятельности.

- Таможенные сборы за экспортные и импортные операции.

Есть и уникальные налоги – добычу сырой нефти, железной руды, газа, природных ископаемых. Налог на нефть не взимается, когда ее используют для восстановления скважин.

Налоги в Китае для физических лиц

Физлица платят сборы на доходы, которые получены на территории Китая и из-за границы. Налоговая ставка определяется видом дохода:

- Работа по найму, которая приносит человеку зарплату, оклад, премии, бонусы, субсидии, компенсации, прибыль с дохода предприятия. Ставка варьируется от 3% до 45%, в зависимости от размера зарплаты (т.н. прогрессивная шкала налогообложения).

- Проценты, дивиденды, роялти, сдача недвижимости в аренду – 20%.

- Индивидуальные торгово-промышленные хозяйства и доходы от ведения деятельности по контракту подряда – от 5 до 35%.

С доходов, которые возникают в работе по найму, налог удерживают работодатели. Налог с роялти, процент взимает налоговый агент. Остальные виды налогов физлица платят самостоятельно.

Подоходный налог (прогрессивный)

Существует размер заработной платы, когда китаец платит всего 5% от суммы дохода. Так, если человек получает меньше 825 долл. США, то они платят 5%, если оклад доходит до 1000 долл. США, то ставка повышается до 10%. Заработок в размере 1350 долл. повышает ставку подоходного налога до 15%.

Другие тарифы указаны ниже:

- От 5 тыс. до 20 тыс. юаней – 20%.

- От 20 тыс. до 40 тыс. юаней – 25%.

- От 40 тыс. до 60 тыс. – 30%.

- От 60 тыс. до 80 тыс. юаней – 35%.

- От 80 тыс. до 100 тыс. юаней – 40%.

- Больше 100 тыс. юаней – 45 %.

Для каждой суммы месячного заработка есть своя сумма разовых отчислений.

Подобная прогрессивная система налогообложения позволяет равномерно распределять доходы по стране.

Налогом не облагается заработная плата, которая меньше 750 долл. США.

Отчисления на пенсию

В Китае существует накопительная пенсионная система, которая формируется за счет отчислений работодателя и работающего. Размер сборов равен 28%: из них 8% платит работник, а 20% – работодатель.

Государственная пенсия положена только людям, которые проработали на местную экономику не меньше 15 лет.

Налоги в Китае для бизнеса

Этот сбор идет в государственную казну в процессе ведения хозяйственной деятельности. Платят предприятия, которые созданы за счет иностранных вложений. Единой ставки нет, поскольку учитывается характер работы компании или фирмы.

Платится каждый месяц. Виды выплат:

- Предприятия, занимающиеся транспортом, выплачивают 3% от прибыли.

- Строительство и инженерные работы – 3%.

- Финансовые услуги – почти 8%.

- Спортивная деятельность, культурная работа, телекоммуникации – 3%.

- Услуги, продажа недвижимости и покупка нематериальных активов – 5%.

- Развлечения – от 5% до 20%.

Подоходный налог в Китае для иностранцев

Все нерезиденты в республике обязаны платить налоги. При найме на работу все иностранные граждане заключают договор о двойном налогообложении в Китае. Размер сборов зависит от периода проживания в стране:

- Меньше 180 дней – никаких налогов платить не надо. Для этого между страной, откуда приехал мигрант, и КНР должен быть заключен договор о двойном налогообложении.

- От 180 до 360 дней – вносят в казну налог для физических лиц.

- От 1 года до 5 лет – индивидуальный подоходный налог со всех поступлений, полученных на территории Китайской Народной Республики.

- От 5 лет – надо отчислять сборы с прибыли и зарплаты.

Иностранцы декларируют свои доходы путем подачи декларации в налоговую, но только если сумма заработанных средств больше 120 тыс. юаней (около 17,5 тыс. долл. США). Отчисления надо делать со всего размера заработной платы. Исключение – доход, который тратится на аренду жилья, командировку и обучение в школе.

Иностранцы должны платить налог на недвижимость – от 3% до 5%. Сборы за ведение фермерства или с/х зависит от отрасли и доходов предприятий. Средний размер составляет 15%.

Иностранные компании получают большие размеры налоговых льгот от государства, что стимулирует дополнительные потоки финансов в казну. Льготное налоговое законодательство разработаны и для иностранных ученых.

Размер НДС в Китае

Налог на добавленную стоимость применяется к продаже товаров, предоставлению услуг по обработке и ремонту, импорту товаров в Китай. Ставки зависят от размера выручки, от продаж, типа товара, типа сектора экономики.

Ставка налога составляет 16% (снижена в мае 2018 года). Другие ставки:

- Ставка для малых налогоплательщиков – 3%.

- Льготная ставка для обычных налогоплательщиков – 13%.

- Реализация средств б/у – 2%, но нельзя вычитывать входной НДС.

- Реализация товаров, которые были получены по итогам комплексного использования ресурсов – 0%.

- Экспорт товаров также налогами не облагается.

Когда реализуются определенные услуг на территории Китая, то взимается особый вид НДС, который называется предпринимательский налог. Его размер варьируется от 3% до 50% от доходов. Платиться этот вид налога только при наличии специальной лицензии, которая нужна на продажу сигарет и алкоголя.

Нарушение налогового законодательства – последствия

Уклоняться в Китае от выплаты налогов не рекомендуется, поскольку нарушитель попадает под серьезную сумму штрафа. Сумма составляет пятикратную сумму невыплаченного налога.

Кроме того, налоговые органы имеют право забрать лицензии у предприятий и бизнесменов, забирать средства. Если иностранец сомневается в правильности выплаты налогов, лучше сходить в налоговый орган за консультацией, чтобы потом не платить штрафы за нарушение законодательства.

Налоговые платежи являются главным источником дохода государственной казны Китайской Народной Республики. И это вовсе не удивительно, ведь на территории этой страны проживает более одного миллиарда человек. В 2021 году по прогнозам экспертов, общее количество населения приблизится к полутора миллиардам. В стране не существует понятия теневой экономики, и все граждане Китая ежемесячно выплачивают налоговые сборы.

Платить налоги в 2021 году обязаны не только лица, имеющие гражданство Китая, но и мигранты, работающие на её территории, на протяжении определённого срока.

Классификация налогов

Система налогообложения в Китае состоит из трёх основных категорий налоговых выплат:

График структуры налоговой системы в Китае

- Центральных.

- Совместных.

- Местных.

Бизнес-налог

Одним из общеобязательных отчислений в налоговую систему является бизнес-налог. Он представляет собой выплаты на осуществление хозяйственной деятельности. Такой налог выплачивается лишь предприятиями с иностранными инвестициями. Единой ставки бизнес-налога не существует. Размер выплаты напрямую зависит от рода деятельности предприятия.

Бизнес-налоги в Китае оплачиваются ежемесячно. Так, если организация занимается транспортом, то она обязана заплатить 3 процента от общей месячной прибыли.

Если основной деятельностью организации является строительные или инженерные работы, то налог в 2021 году будет равняться 3 процентам. При предоставлении финансовых услуг, предприятию необходимо будет отчислить в государственный бюджет около 8 процентов. Если организация занимается телекоммуникациями, культурной или спортивной деятельностью, то размер налога равен 3 процентам.

При предоставлении различного рода услуг, продажи недвижимого имущества и приобретении нематериальных активов, размер налога составит 5 процентов. Если организация является представителем индустрии развлечений, то она обязана ежемесячно выплачивать от 5 до 20 процентов от своего дохода.

Налог на прибыль предприятия

Этот налог должны платить все иностранные компании и предприятия, которые осуществляют свою деятельность на территории Китая, и соответственно получают прибыль от осуществляемой деятельности. Он является ежегодным, то есть вносить налог необходимо лишь один раз в году. Налоговая ставка разнится в зависимости от места регистрации компании. Если предприятие официально зарегистрировано на территории Китайской Народной Республики, то его владельцы обязаны платить 30 процентов от ежегодной прибыли.

Таблица сравнения китайского налога на прибыль с другими государствами

Если организация работает в КНР, но зарегистрирована в другой стране, ставка сокращается до 20 процентов в год.

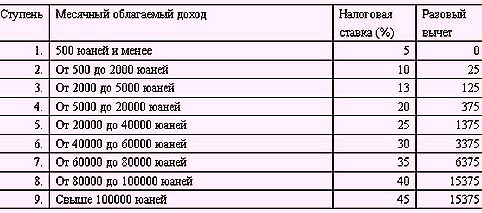

Подоходный налог

Подоходный налог оплачивается исключительно физическими лицами, то есть людьми, которые не занимаются предпринимательской деятельностью, а устроились работать в Китае по найму. Этот налог удерживается непосредственно с заработной платы. Его размер напрямую зависит от уровня оплаты труда.

Если человек получает менее 4000 китайских юаней (620 долларов), то человек освобождается от выплаты налога. Если размер его заработной платы в 2021 году превысит этот показатель, но будет менее 4500 юаней, то налогоплательщик обязан платить 5 процентов от общей суммы своей зарплаты.

При окладе от 4500 до 6000 юаней, ставка налога возрастает до 10 процентов. Если заработной платой является сумма в пределах от 6000 до 9000 юаней, то человек обязан отчислить в государственный бюджет 15 процентов.

Размер подоходного налога в Китае

Двадцать процентов отчисляется тогда, когда зарплата человека выше 9000 юаней, но ниже 24 000 юаней. Если оклад превышает эту сумму, но является меньше 44 000 юаней, то налогоплательщик платит 25 процентов.

30 процентов платится лишь в том случае, если заработная плата китайца находится в диапазоне от 44 000 до 64 000 юаней. При размере дохода от 64 000 до 84 000 юаней, человек обязуется отчислять в государственный бюджет около 35 процентов ежемесячно. Налоговая ставка в 40 процентов платится при зарплате от 84 000 до 100 000 юаней в месяц. Если ежемесячный доход более 100 000 тысяч, то резидент Китая платит 45 процентов.

НДС и потребительский налог

Основными составляющими налоговой системы являются потребительский налог и НДС.

Налог на добавленную стоимость, именуемый НДС, взимается исключительно при продаже товаров различных групп и некоторых услуг. Процентная ставка этого налога равна 17 процентам. Потребительский налог платится исключительно при приобретении товаров, требующих специальной лицензии. К ним относятся сигареты, алкогольная продукция и другие. Ставка потребительского налога напрямую зависит от вида товара. В среднем она составляет от 3 до 50 процентов.

Налог на детей

Китай является самой населённой страной мира. Поэтому правительством этой республики в 1979 году был принят закон, регулирующий количество детей в семьях. Суть законодательного проекта заключалась в том, что с 1979 года, гражданам Поднебесной запрещалось иметь более одного ребёнка в семье.

Закон был направлен на ограничение рождаемости детей. Правительство тем самым пыталось урегулировать уровень демографии. Вовсе неудивительно, что население Китая приняло законопроект весьма нерадостно. Хотя большинство резидентов Поднебесной и перестали рожать детей, некоторые не повиновались этому закону.

За нарушение закона, то есть рождение второго ребёнка, на гражданина Китая накладывался штраф. За последние годы, проанализировав демографическую ситуацию в стране, правительство всё же пришло к выводу, что принятый ранее закон весьма сильно ограничивает китайцев.

В законопроект внесли поправки, и в 2021 году резидентам Китая разрешено иметь двоих детей. Если в китайской семье рождается третий ребёнок, то его родители обязаны за него заплатить налог в размере 3500 долларов. На количество «разрешаемых» детей не влияет, являются ли супруги в официальном браке или родителями – одиночками. Единственное условие: второго ребёнка могут заводить лишь те люди, которые являются единственным ребёнком у своих родителей.

Например: если в семье два взрослых ребёнка, то каждый из них имеет право лишь на одного ребёнка. Но если в семье один сын (дочь), то они имеют право иметь двоих детей. Но если человеку можно иметь всего одного ребёнка, то при рождении второго он также обязан заплатить штраф.

Оплата налогов иностранцами

Не каждый иностранный гражданин должен платить налоги в Китае. Если мигрант пребывает в стране менее трёх месяцев – он не облагается налогами.

Если гражданин государства, у которого с Китайской Народной Республикой заключен договор о двойном налогообложении, пребывает на территории КНР менее 180 дней, то мигрант не обязан платить налоговые взносы.

Если мигрант пребывает в Китайской Народной Республике более трёх месяцев (или 180 дней) но менее 360 дней и является трудоустроенным, то он обязан заплатить налог. Если срок пребывания мигранта более 360 дней, но менее пяти лет, то на иностранного представителя распространяется обязанность выплачивать в государственный бюджет Китая подоходный налог. Размер налога зависит от ежемесячного дохода.

Если мигрант проживает в Китайской Народной Республике более пяти лет, то он обязан платить налог не только со своей зарплаты, которую получает на территории Китая, но и со своей общей прибыли. Это только в тех случаях, если иностранец имеет прибыль в другой стране, помимо КНР.

Налоги для иностранцев в КНР

Другие налоги

Помимо вышеперечисленных налогов, граждане и нерезиденты Китайской Народной Республики обязаны платить и налог на недвижимость. Но налог платится исключительно с продажи имущества. Размер колеблется от 3 до 5 процентов от общей стоимости недвижимости.

Сельскохозяйственный налог оплачивается фермерами и сельскохозяйственными организациями, которые занимаются производством сельскохозяйственной продукции. В среднем представители этой отрасли оплачивают 15 процентов от своего дохода.

Размер напрямую зависит от дохода фермеров и предприятий. Если годовой доход равняется сумме менее 5 тыс. юаней, то фермер обязан выплачивать 5 процентов. Если доход выше этого показателя, но менее 10 000 юаней, то фермер выплачивает ежегодно 10 процентов. При доходе от 10 000 до 30 000, ежегодная налоговая ставка возрастает до 20 процентов.

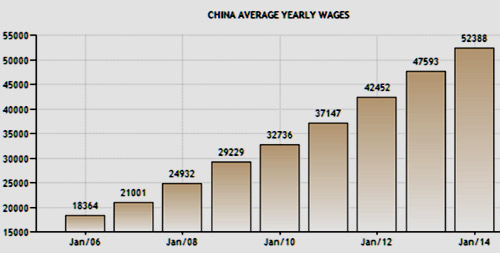

График роста средней зарплаты в Китае

От 30 000 до 50 000 юаней налог составляет 30 процентов. При доходе от 50 000 юаней, фермеры оплачивают 35 процентов. Налог, именуемый гербовым сбором, оплачивается всеми людьми, которые осуществляют оформление документации, связанной с приобретением, продажей, передачей, передвижением и разрешениями. Налоговая ставка напрямую зависит от типа документа. В среднем она колеблется от 0.3 -0.4 процента.

Налог за использование автомобильных номеров платят исключительно владельцы авто. Это налог платится один раз в три месяца. Его размер от 15 до 80 юаней. За номера грузовика потребуется заплатить от 4 до 15 юаней за каждую тонну. Тоннаж определяется по общему весу автомобиля. Так, если грузовик весит 10 тонн, то его владельцу потребуется заплатить около 50 юаней в квартал.

Если гражданин Китайской Народной Республики сдаёт в аренду собственную недвижимостью, обязан заплатить налог в размере 12 процентов.

Нарушение налогового законодательства

Система налогообложения в Китае является весьма «прозрачной». В этой стране не принято уклоняться от уплаты налоговых сборов. Но если такое случается, то на нарушителя накладывается штраф, в размере пятикратной суммы неуплаченного налога.

Случаи исключения

Существуют некоторые виды доходов, которые не подлежат обложению подоходным налогом. Это:

- Премии.

- Денежные награды.

- Надбавки к основной зарплате.

- Страховые выплаты, которые выплачивались пострадавшим особам.

- Вознаграждения военных. .

- Пособия.

Устройство китайкой налоговой системы

Налоговая система КНР является весьма слаженной и стабильной. За последние годы налоговая система не переживала серьёзных изменений, вносились лишь незначительные коррективы в те или иные законопроекты. В среднем гражданин Китая ежемесячно выплачивает около 25 процентов налогов из своей заработной платы.

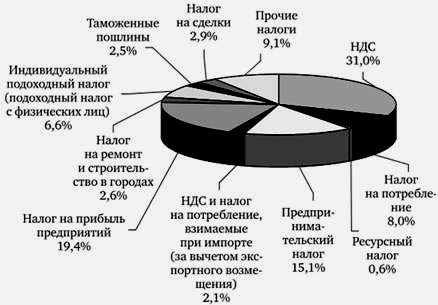

Налоговые поступления – весомая доля доходной части бюджета любой страны. [9] Налоговая система КНР не стала исключением. На сегодняшний день Китай занимает одно из первых мест по объемам взимаемых налогов. Это связано с экономическим положение страны. Китайская экономика – самая быстроразвивающаяся в мире; ее темпы роста достигли около 10 % за последние 30 лет. Сегодня Китай – это космическая и ядерная держава, которая к 2020 году экономически выйдет на первое место в мире, оттеснив США [8]. Такие успехи в сфере экономической жизни страны достигнуты за счет регулярно проводимых реформ. Система налогообложения также, как и экономика страны претерпевала ряд преобразований за последние годы.

Современная налоговая система КНР формировалась и эволюционировала постепенно. Изменения в ней, в том числе и придание гибкости, реально отвечали положению страны на каждом этапе развития. Сейчас доходы бюджета от налогов и сборов находится на уровне 85 % [1], что в значительной степени влияет на экономическое развитие. Эти доходы составляют 14 следующих налогов:

1. Налог на добавленную стоимость;

2. Потребительский налог;

3. Налог на хозяйственную деятельность;

4. Налог на доходы физических лиц (личный подоходный налог);

5. Налог на прирост земли;

6. Налог на городскую недвижимость;

7. Налог на передачу имущества;

8. Налог на приобретение автотранспорта;

9. Налог на использование автотранспорта и водных судов;

10. Налог на пользование землями городов и городских районов;

11. Налог на использование природных ресурсов;

12. Налог на поддержание города и строительство;

13. Налог на занятие сельскохозяйственных земель;

14. Гербовый сбор. [8]

Стоит заметить, что произошли изменения с НДС: вводится использование «потребительского НДС», то есть вычет суммы налога разрешается из суммы приобретаемых материалов, а также основных средств предприятия. Что же касается налогообложения физических лиц, то после реформ повышен необлагаемый уровень дохода до 3500 юаней и с 2011 года плательщики с годовым доходом свыше 120 тыс. юаней обязаны предоставлять налоговую декларацию.

Классификацию налогов КНР можно провести по нескольким признакам, основными из которых являются способ взимания (прямые и косвенные налоги), круг налогоплательщиков (организации и физические лица), принцип распределения налогов (местные и центральные) и так далее [10].

Стоит отдельно выделить вопрос управления центральными и местными налогами. Данные налоги классифицируются по бюджетам, в которые идут поступления. В КНР существует две системы: управлением центральных налогов занимается Государственное налоговое управление (ГНУ) КНР, а работу с местными налогами осуществляет местное правительство провинциального уровня совместно с ГНУ. Также существуют смешанные налоги, которые представляют собой комбинацию центральных и местных. Данные налоги поступают в центральный и местные бюджеты в соответствующей пропорции или в зависимости от вида налога и, как правило, взимаются управлениями по центральным налогам. К таким смешанным налогам в Китае относятся НДС, налог на хозяйственную деятельность, налог на прибыль предприятий, налог на доходы физических лиц, налог на поддержание городского строительства, гербовый сбор и налог на использование природных ресурсов. Выделим отдельно последний налог из данного перечня.

Ставки ресурсного налога в КНР

8-30 юаней за тонну

2–15 юаней за 1000 м3

0,3–5 юаней за тонну

Руды черных металлов

2–30 юаней за тонну

Руды цветных металлов

0,4–30 юаней за тонну

Иные неметаллические руды

0,5–20 юаней за тонну или 1000 м3

10–60 юаней за тонну

2–10 юаней за тонну

Налог на использование природных ресурсов относится к группе ресурсных налогов и взимается в КНР с 1984 года. Плательщиками являются юридические и физические лица, которые ведут на территории КНР, включая и морскую территорию, добычу полезных ископаемых [4]. Изначально данный налог распространялся только на уголь, нефть и природный газ, но через четыре года данный список пополнила и железная руда. Сегодня же объектом налогообложения является добыча нефти, природного газа, редкоземельных элементов, соли (твердой и жидкой), угля, железной руды, неметаллической руды и руды цветных металлов.

Сумма налога на ресурсы находится как произведение объема или веса добытого полезного ископаемого и соответствующей налоговой ставки [таблица]. Данные ставки варьируются в зависимости от вида ископаемого и его разработки [7].

С 2010 года ресурсный налог в КНР начал претерпевать некоторые изменения, целью которых является отказ от применения налоговых ставок с количества добытого полезного ископаемого. Начались такие реформы с Синьцзян-Уйгурского автономного района, но постепенно обхватили и всю страну. Теперь налог имеет адвалорные ставки, которые предполагают расчет суммы налога с доходов от реализации добытого ресурса. Такие изменения положительно отразились на доходах в бюджете (налоговые поступления увеличились более чем на 68 % за первые два квартала).

Продолжением реформ стало введение в 2012 году Госсоветом КНР ряда льгот для совместных предприятий. Теперь ставка для совместных предприятий с иностранными инвестициями, которые добывают железную руду, снизилась на 40 %. Ставка аналогичных предприятий по добыче руды цветных металлов уменьшилась на 30 %. Также существуют льготы по налогу на импортирующие предприятия и на предприятия, которые производят капитальный ремонт скважин за свой счет. Учтена и возможность чрезвычайных ситуаций (стихийные бедствия, аварии или другие серьезные потери). В этом случае применяется сокращения налоговых выплат или же их отмена, так же, как и в случае с добычей сырой нефти на цели разогрева или восстановления скважин в процессе нефтедобычи.

С точки зрения правовой стороны вопроса, то в Китае ресурсный налог регулируется Временными нормами и правилами КНР «О налоге на использование природных ресурсов» и подробными правилами применения Временных норм и правил «О налоге на использование природных ресурсов».

Первое о чем хочется сказать, так это о самом понятии ресурсного налога. В КНР ресурсный налог распространяется только на недра в единой форме. Более эффективную работу могут обеспечить специальные фискальные сборы. Например, роялти (регулярные изъятия за добычу полезных ископаемых), ренталс (платежи за поиски и разведку месторождений), бонусы (разовые платежи за право вести разведку недр), а также специальные таможенные пошлины на вывоз сырья.

Второе отличие ресурсного налога КНР от аналогичного российского заключается в том, что налог уплачивается только с использования полезных ископаемых, но совсем не затронуты водные и лесные ресурсы.

Также в Китае ставка ресурсного налога является количественной, то есть абсолютной. Исчисляется в денежных единицах (юанях) в расчете на натуральную единицу продукции. То есть нет процентной ставки, дифференцированной по видам ископаемых, присутствие которой бы придавала налогу справедливость выплат.

Доходы от налога КНР взимаются только в денежной форме. Возможно еще усовершенствование за счет выплат не только денежных средств, но и выполнения работ и предоставления услуг, выплат частями объёма добытых ресурсов и зачета суммы предстоящих платежей в различные бюджеты в качестве долевого вклада в уставный фонд создаваемого горного предприятия [5].

Но также стоит отметить положительный опыт Китая в вопросе распределений доходов от ресурсного налога. В центральный бюджет идут только налоговые доходы от добычи нефти и природного газа, добываемого на морской территории КНР. Остальная же часть налога на использование природных ресурсов приходится на региональные бюджеты. В России же большая часть налоговых поступлений (в стоимостном исчислении) приходятся на федеральные бюджет. Это 100 % налога по углеводородному сырью, по добычам на континентальном шельфе Российской Федерации, в исключительной экономической зоне РФ и за пределами территории РФ полезных ископаемых и 40 % по прочим видам полезных ископаемых. Таким образом, на региональные бюджеты остается малая часть доходов, что, естественно, снижает социально-экономическое развитие регионов.

Таким образом, можно предположить возможные направления дальнейшего усовершенствования ресурсного налога Китая:

1. Распространение налога на использование также лесных ресурсов (5 % природного капитала страны) и водных ресурсов, которые обеспечивают Китаю первое место по гидроэнергетическим ресурсам;

2. Введение относительной ставки, которая бы поспособствовала эффективному контролю за процессами использования полезных ископаемых со стороны государства.

3. Введение бонусов, ренталс и роялти.

Также, возможно, представляется целесообразным создание стабилизированного фонда в КНР по типу созданного в России Стабилизированного фонда Российской Федерации, который в свою очередь подразделяется на Резервный фонд и Фонд национального благосостояния.

Такое взаимодействие налоговых систем Китая и России очень благоприятно влияет на их взаимоотношения. Сегодня власти КНР намерены развивать сотрудничество с ЕАЭС в целях развития АТР на принципах взаимного дополнения, целесообразности и совместного участия [3]. Поэтому схожее положение наших стран в сфере природопользования способствует деловому сотрудничеству, усилению экономических связей и обмену опытом.

В заключении необходимо отметить, что Китай – это самая быстроразвивающаяся страна, охватывающая многие сферы экономик, в том числе связанные с природопользованием. Например, Китай уже стал ведущим мировым производителем стали и алюминия с долей на мировом рынке более 30 %. Дальнейшее развитие только будет увеличивать экономический потенциал страны. И налоговая система – неотъемлемая часть такого развития. Ведь от того как государство ведет налоговую политику зависит и развитие экономики в целом. КНР активно совершенствует свою налоговую систему. Уже с 1 мая 2016 года в Китае был отменен налог на прибыль предприятий [2]. Данный факт можно рассматривать как доказательство того, что система налогообложения Китая – это динамичная и «живая» система, которая является важнейшим компонентом инвестиционного климата государства, составляющего базис экономического роста.

Совершенствование ресурсного налога, в свою очередь, обеспечит основу экономической безопасности государства, путем появления возможности опираться на собственные ресурсы. Ведь разумное природопользование – основа экономической стабильности и безопасности страны, не последнюю роль в формировании которых играет эффективная и справедливая система налогообложения.

Читайте также:

- Что будет с налоговой службой в 2021 году сокращение работников

- Нужно ли платить авансы по земельному налогу в 2021 году

- Налог на доходы физических лиц с доходов источником которых является налоговый агент что это значит

- Платят ли нко налоги с зарплаты

- Работа по договорам поставки это какая система налогообложения