Справка о постановке на учет в качестве плательщика налога на профессиональный доход что это

Опубликовано: 16.05.2024

Налог на профессиональный доход (сокращенно НПД), который вступил в силу в начале 2019 года в качестве эксперимента, направлен на регулирование налоговых обязательств граждан, имеющих статус самозанятых.

Необходимость упрощения налогообложения самозанятых назрела давно, поэтому нынешняя правительственная инициатива не стала сюрпризом, а скорее явилась логичным продолжением давнего обсуждения.

Налог на профессиональный доход в 2019 году придется платить лицам, работающим на себя, а также сдающим собственность (например, такое недвижимое имущество, как квартира) в аренду. Упрощенный режим направлен на самостоятельных физ. лиц, не сотрудничающих с наемными работниками.

Тем не менее постановлением предусматривается наличие у гражданина трудовых отношений с работодателем. Это значит, что можно официально трудиться у одного (или даже нескольких) работодателей, а выходные и свободное время посвящать делу, подпадающему под действие нового налога. Например, если учитель днем работает в школе, а вечером занимается репетиторством, то зарегистрировать прибыль от побочной занятости, и платить с нее официальный налог поможет НПД. Открывать ИП или ООО для регистрации самозанятости необязательно.

Таким образом, воспользоваться новой формой погашения налогов могут граждане, одновременно подходящие под следующие условия:

- Обладают доходом от самостоятельной деятельности или сдачи в аренду имущества;

- Действуют от собственного имени, без трудового договора на дополнительную занятость (именно дополнительную, потому что основное рабочее место можно сохранить);

- Не пользуются услугами наемных сотрудников;

- Функционируют в пределах обозначенных регионов;

- Заняты в сфере, не попадающей в список исключений, обозначенный Федеральным законом №422.

Упрощенная процедура налогообложения подойдет таким специалистам, как:

- Мастера косметологического сервиса, оказывающие услуги на дому;

- Эксперты, занятые в сфере IT или ищущие заказы на просторах сети Интернет;

- Лица, производящие товары и торгующие ими;

- Юристы и бухгалтеры, ведущие частную практику;

- Перевозчики пассажиров и грузов;

- Фотографы и видеографы;

- Строители, осуществляющие ремонт частной собственности.

Описанные выше сферы приведены в качестве примера. Соблюдая постановления Федерального закона № 422, пользоваться льготными условиями налога на профессиональный доход могут и граждане, занимающиеся иными видами деятельности.

Данный налоговый режим был разработан не как дополнение к уже имеющимся, а как новый, отдельный вид налогообложения. Переход на него – личное решение самозанятого гражданина.

Особенности НПД

ФЗ о налоге на профессиональный доход предусматривает ряд отличительных характеристик, присущих новой форме налогообложения:

- Мобильное приложение «Мой доход»

Все операции, связанные с НПД, фиксируются специальным приложением Федеральной налоговой службы. Оно автоматически контролирует все денежные движения, происходящие в трудовой деятельность самозанятого, фактически заменяя кассу и всю остальную финансовую отчетность. Более того, с помощью приложения можно сформировать официальный документ для предоставления в банк, подтверждающий прибыль, полученную путем дополнительной занятости. Зарегистрироваться в нем можно с помощью паспорта, либо через ИНН и пароль от личного кабинета сайта nalog.ru.

- Территориальное ограничение

Эксперимент, заключающийся во введении налога на профессиональный доход, рассчитан на самозанятых, проживающих в Москве, Республике Татарстан, Московской и Калужской областях. Длительность программы – 10 лет.

Вести дополнительную трудовую деятельность можно сразу в нескольких регионах, главное, чтобы хоть один из них был в перечне четверки, обозначенной ранее.

Что касается иностранцев, особый режим доступен только гражданам республик Евразийского экономического союза. В него входят: Беларусь, Казахстан, Армения и Киргизия.

Для доступа к упрощенному налогообложению граждане этих стран должны уже иметь ИНН или с удостоверяющим личность документом обратиться в налоговую инспекцию.

- Лимит по сумме дохода

Максимальный годовой доход самозанятого лица не может быть больше, чем 2.4 миллиона рублей. При превышении этой суммы, гражданин обязан уплатить налоги, установленные иными системами налогообложения. Ограничений по сумме дохода, полученной за один календарный месяц, нет.

- Величина налоговой ставки

В зависимости от канала поступления денежных средств, применяется 2 вида ставки налогообложения - 4 и 6%. Первый вариант используется в случае, если расчет осуществляется с физическими лицами, второй - с юридическими и с индивидуальными предпринимателями.

- Формирование финальной суммы для погашения налога

Налогоплательщик не считает ничего самостоятельно, приложение делает все за него: следит за тем, чтобы доходы не превышали лимит; определяет, какую именно ставку применить в том или ином случае; контролирует все специфические моменты, связанные с новым налогом. Система автоматизирована, что освобождает самозанятого гражданина от походов в налоговые инспекции и заполнения бланков учета доходов, деклараций.

Единственное, что требуется от пользователя приложения, – следить за тем, чтобы все расчеты (чеки) проходили через систему.

Побочные поступления на счет, не связанные с трудовой деятельностью, например, возврат долга или денежная сумма в качестве подарка, не облагаются никакими налогами, в том числе и налогом на профессиональный доход.

- Уплата налога с заработка, полученного на основном месте работы

Такой вариант уплаты налога невозможен, так как все страховые и налоговые обязательства в отношении работника несет работодатель. Во избежание обманных схем перевода сотрудников на упрощенный режим налогообложения, после увольнения два года нельзя применять НПД на доходы от бывшего работодателя.

- Особенности приема денежных средств от клиентов (пользователей услуг)

Используя мобильное приложение, необязательно проводить все платежи через карту или расчетные счета в банке, можно пользоваться наличными.

- Преимущества перехода на новый режим налогообложения

Специальный режим обладает массой достоинств и явно минимизирует бюрократические издержки, неизменно преследующие документирование доходов граждан. В качестве преимуществ, доступных самозанятым, можно привести:

- Ведение деятельности без обязательного оформления ИП;

- Быстрая и простая процедура регистрации в приложении (не нужно идти в инспекцию);

- Автоматическое выставление счета к оплате;

- Приемлемые ставки налогообложения;

- Возможность иметь основную работу (продолжать начисление трудового стажа) и заниматься побочной деятельностью;

- Наличие налогового вычета равного 10 000 р.;

- Отсутствие расходов на уплату страховых взносов;

- Легкая декларация доходов.

Деятельность налогоплательщика в субъектах РФ, не подпадающих под действие упрощенного режима налогообложения

К сожалению, 422 ФЗ о налоге на профессиональный доход действует только на территории четырех регионов Российской Федерации. В остальных областях самозанятым гражданам придется платить по ранее установленным налоговым ставкам:

- Физические лица платят налог на доходы физических лиц, размер которого составляет от 9 до 35%. Конкретный размер ставки зависит от налогового статуса гражданина и от вида дохода.

- Граждане, зарегистрировавшие ИП, уплачивают следующие налоги:

- Налог на доходы физических лиц;

- Налог на добавленную стоимость;

- Взносы на пенсионное и медицинское страхование.

Стоит упомянуть, что индивидуальные предприниматели обязаны делать страховые взносы даже в том случае, если не имеют дохода.

В этой связи НПД смотрится еще выгоднее, ведь помимо отсутствия необходимости платить страховые взносы, пользователи упрощенного режима не облагаются обязательными ежемесячными платежами. Сумма к уплате формируется только в том случае, если самозанятый имеет хоть какой-то достаток.

Документы для подтверждения расходов учреждения на плательщика НПД

Все денежные операции, произведенные плательщиком НПД, проходят в обязательном порядке через мобильное приложение «Мой налог». Соответственно, официальным документом, свидетельствующим о том, что заказчик получил услугу от самозанятого гражданина, является чек, сформированный в приложении. Передача данного документа может происходить как в электронном варианте, так и на бумаге.

Что касается самого чека, то в нем должны быть указаны:

- ФИО и идентификационный номер продавца;

- дата совершения сделки;

- указание о применении упрощенного режима налогообложения;

- список оказанных услуг;

- сумма

- ИНН заказчика;

- И некоторые дополнительные реквизиты конкретной сделки.

Поскольку далеко не все самозанятые граждане, желающие легально работать и регулярно оплачивать налоги, имеют время на освоение налогового законодательства, многие из них обращаются к бухгалтерам за консультацией. Чтобы не пропустить какую-либо информацию из постоянного потока изменений и дополнений сферы налогообложения, бухгалтерам рекомендуется регулярно проходить курсы повышения квалификации и получать дополнительное образование. От качества и объема знаний этих специалистов зависят не только их собственные финансы, но и заработок людей, которые приходят к ним за консультацией.

Помочь бухгалтеру своевременно ознакомиться со всеми актуальными нововведениями налогового законодательства призваны дистанционные курсы повышения квалификации Современной научно-технической академии (АНО ДПО «СНТА»).

Многочисленные современные обучающие программы подойдут не только для бухгалтеров, но и для экономистов, управляющих, финансовых директоров и всех, кому интересна бухгалтерская сфера и ее нюансы.

Для того, чтобы пройти курсы повышения квалификации, специалисту нужно иметь средне-специальное или высшее образование в релевантной сфере (экономика, финансы, менеджмент, торговое дело). Все образовательные программы проходят онлайн, что освобождает бухгалтера от необходимости прерывать основную деятельность. Заканчивается любой курс вручением удостоверения о повышении квалификации.

Выбрать обучающую программу, отвечающую именно вашим запросам и потребностям, можно на сайте современной научно-технической академии АНО ДПО «СНТА».

Работать с самозанятыми выгодно: не надо платить за них НДФЛ 13%, страховые взносы и сдавать отчётность, а оплату их работ и услуг можно относить к расходам — и уменьшать налоги к уплате. Но если неправильно оформить отношения с такими сотрудниками, работодатель рискует: налоговая доначислит налоги, страховые взносы и выпишет штраф.

Если вам некогда читать всю статью, смотрите блок «Коротко» в конце материала.

Чтобы начать работать с самозанятым, проверьте его статус, заключите договор и собирайте чеки после каждой оплаты. Вот как это сделать.

Если вы только начинаете сотрудничать с самозанятым, удостоверьтесь, что он действующий плательщик налога на профессиональный доход. Бывает, что некоторые становятся самозанятыми, а потом снимаются с учёта. Работодатели, не зная этого, продолжают работать с ними как с самозанятыми: не платят за сотрудников подоходный налог и страховые взносы. Если налоговая об этом узнает, вам нужно будет заплатить за бывшего самозанятого НДФЛ и внести взносы в Пенсионный фонд и Фонд обязательного медицинского страхования.

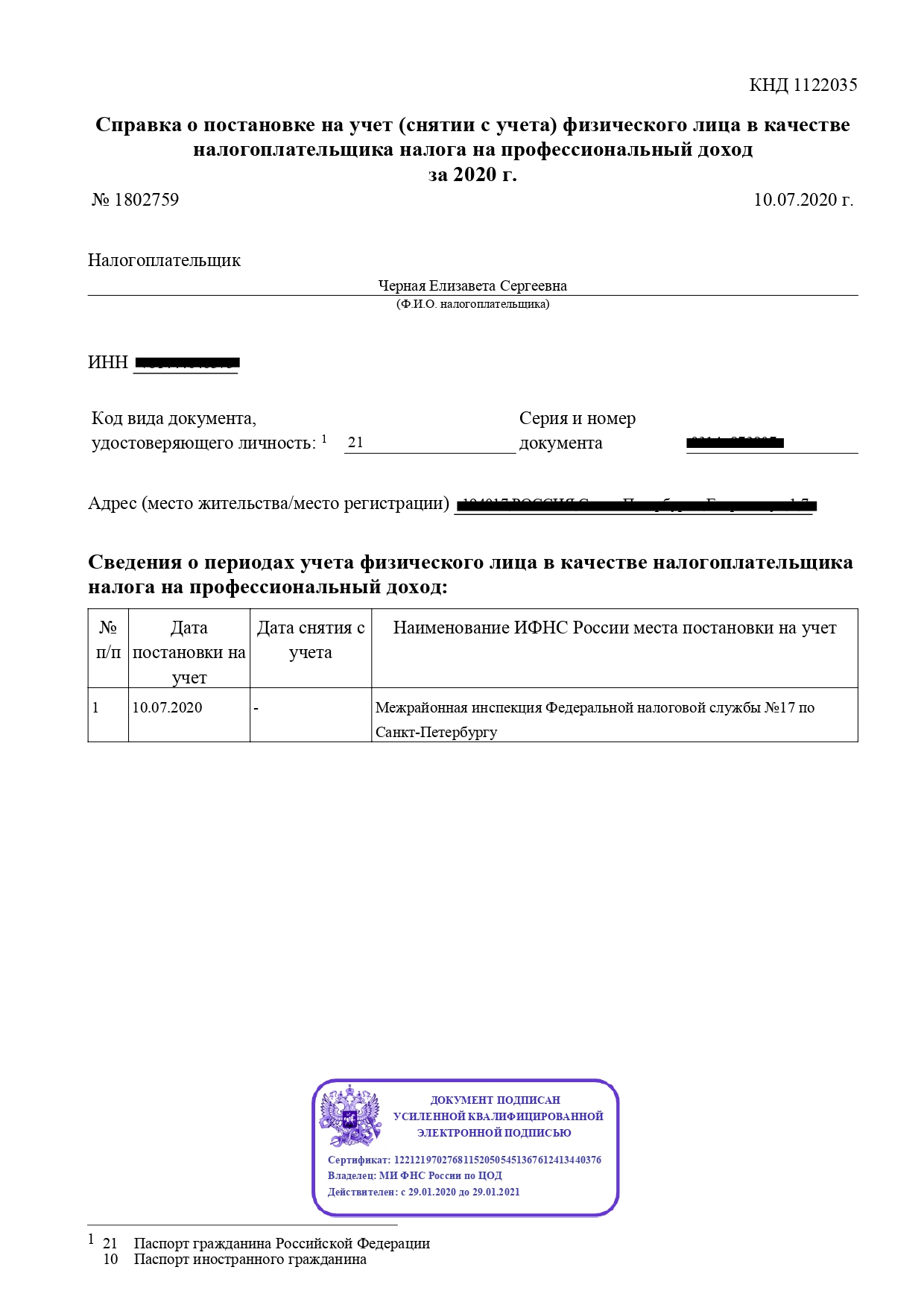

Проверить статус самозанятого можно двумя способами: попросить сотрудника прислать справку о постановке на учёт или пробить самозанятого по ИНН на сайте налоговой. Обе проверки равнозначны и бесплатны. Выбирайте тот способ, который удобнее.

Справка о постановке на учёт. Попросите самозанятого прислать справку из приложения «Мой налог». Такая справка формируется бесплатно.

Справка о постановке самозанятого на учёт

Проверка по ИНН на сайте налоговой. Если самозанятый не может прислать справку, например у него нет интернета или приложение «Мой налог» работает с перебоями, вы можете самостоятельно проверить статус сотрудника. Налоговая предлагает работодателю проверять статус самозанятых . Для этого надо ввести ИНН сотрудника и дату, на которую вы хотите узнать статус.

Проверка статуса самозанятого на сайте налоговой

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг. Можно подписать такой договор один раз перед началом работы или подписывать его перед каждой оплатой в виде договора-счёта-акта. Второй способ подойдёт, если вы будете оформлять с самозанятым акты выполненных работ.

Договор с самозанятым немного отличается от того, который работодатель подписывает с обычными сотрудниками. Вот примеры формулировок, которые содержит договор с самозанятым. Используйте их или подобные.

Сафонова Ольга Сергеевна, являющаяся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход № ХХХXX, именуемая далее «Исполнитель», с одной стороны, и Общество с ограниченной ответственностью «Космос», в лице Генерального директора Бухарова Ивана Олеговича, действующего на основании Устава, далее именуемое «Заказчик», с другой стороны (далее «Стороны»), заключили настоящий договор (далее – «Договор») о нижеследующем.

Работодатель не платит НДФЛ и страховые взносы

Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ.

Самозанятый обязан выдавать чеки

Исполнитель обязуется при получении оплаты от Заказчика предоставлять чеки из приложения «Мой налог».

Самозанятый обязан сообщить об утере статуса самозанятого

В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета.

Вот шаблон договора-счёта-акта , который можно скачать и адаптировать под себя.

Если вам привычнее заключить типовой гражданско-правовой договор перед началом работы, используйте этот документ .

Важно. Отношения с самозанятым регулирует гражданско-правовой договор, а не трудовой. Поэтому в договоре с самозанятым не должны быть прописаны должностные обязанности, штатное расписание, режим рабочего времени и времени отдыха. Если включить эти пункты в договор с самозанятым, при проверке налоговая может посчитать такой договор трудовым — и обязать работодателя доплатить за сотрудника налоги и взносы.

После того, как самозанятый выполнил работы или услуги, он должен прислать чек из приложения «Мой налог». Чек — подтверждение оплаты и гарантия того, что работодателю не надо платить НДФЛ и взносы. Без чека вы не можете отнести сумму, которую перевели самозанятому, к расходам и провести её в бухгалтерии. А если налоговая во время проверки на увидит чеки по выплатам, то обяжет работодателя доплатить за сотрудника НДФЛ и страховые взносы, а также оштрафует. Штраф составит 20% от суммы, недоплаченной в бюджет.

Чек из приложения «Мой налог»

Проверьте чек. Получив чек, убедитесь, что он верный. Если вы заплатили самозанятому 5 тысяч рублей, а он выдал чек на 4 тысячи, то вы не сможете подтвердить расходы в бухгалтерии. Проверьте на чеке вид работ, сумму, ИНН заказчика и исполнителя. Если обнаружите ошибку, попросите самозанятого аннулировать чек в приложении «Мой налог» и выбить его заново.

Как хранить чеки. Самозанятый может выдавать чеки в электронном и бумажном виде. Хранить чеки вы можете в любом удобном формате. Например, можно складывать электронные чеки в папку сотрудника в облачном хранилище. Так вы не рискуете потерять документы при переустановке системы или очистке компьютера от вирусов.

Сколько хранить чеки. ИП обязаны хранить чеки четыре года, а компании — пять лет.

Если вы не получили чек. Бывает, что самозанятый не прислал чек: забыл, не смог или не было времени. Если вы не получили чек, напомните об этом сотруднику. Если самозанятый не выходит на связь, а бухгалтер требует чек, можно оставить жалобу на сайте налоговой. Для этого воспользуйтесь сервисом «Обратиться в ФНС» . Налоговики свяжутся с самозанятым, потребуют представить чек и выпишут ему штраф за работу без чека, чтобы в будущем он совершал подобных нарушений.

Чтобы оставить жалобу на самозанятого, выберите раздел «Иные обращения»

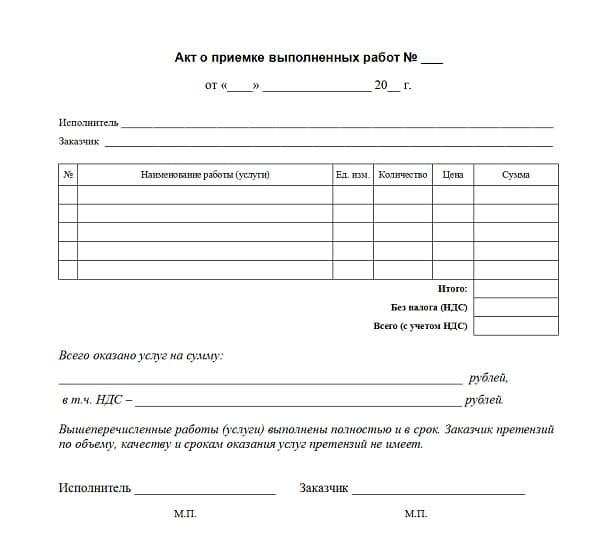

Чек обязателен, акт — на ваше усмотрение. Некоторые работодатели регулярно подписывают с самозанятым акт выполненных работ: это добавляет бумажной работы. Подписывать акты не обязательно, так как закон разрешает работать с самозанятым без них. Акт в этом случае — способ подстраховки для работодателя. То есть гарантия того, что исполнитель выполнил работу и у вас нет взаимных претензий. Такой акт пригодится в спорной ситуации, например, его можно использовать как доказательство в суде.

Так выглядит акт, который подписывают с самозанятым

Коротко: как принять на работу самозанятого

Чтобы проверить статус самозанятого, запросите у него справку о постановке на учёт или проверьте сотрудника по ИНН на сайте налоговой . Это лучше делать перед каждой сделкой.

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг, или договор-счёт-акт.

В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что работодатель не платит НДФЛ и страховые взносы за сотрудника.

ИП обязаны хранить чеки четыре года, ООО — пять лет.

Закон разрешает работать с самозанятым без актов выполненных работ. Акты можно собирать для подстраховки.

Налог на профессиональный доход — это новый специальный налоговый режим для самозанятых граждан, который можно применять с 2019 года. Данный налоговый режим будет действовать в течение 10 лет.

В этот период ставки налога не изменятся. На данный момент он вводится в четырех регионах России: Москве, Московской области, Калужской области и Республике Татарстан.

Налог на профессиональный доход — специальный налоговый режим для самозанятых граждан

Перейти на специальный налоговый режим "Налог на профессиональный доход" можно перейти добровольно.

Физические лица и индивидуальные предприниматели, которые перейдут на новый специальный налоговый режим (самозанятые), смогут платить с доходов от самостоятельной деятельности только налог по льготной ставке — 4% или 6%.

В каких регионах России проводится эксперимент по введению налога на профессиональный доход?

Эксперимент по установлению специального налогового режима «Налог на профессиональный доход» проводится в следующих субъектах Российской Федерации: с 1 января 2019 года в городе Москве, в Московской и Калужской областях, а также в Республике Татарстан. с 1 января 2020 в городе федерального значения Санкт-Петербурге, в Волгоградской, Воронежской, Ленинградской, Нижегородской, Новосибирской, Омской, Ростовской, Самарской, Сахалинской, Свердловской, Тюменской, Челябинской областях, в Красноярском и Пермском краях, в Ненецком автономном округе, Ханты-Мансийском автономном округе - Югре, Ямало-Ненецком автономном округе, в Республике Башкортостан. с 1 июля 2020 года в Алтайском, Краснодарском, Камчатском, Приморском, Ставропольском и Хабаровском краях, в Амурской, Астраханской, Архангельской, Белгородской, Брянской, Владимирской, Ивановской, Иркутской, Кемеровской, Курганской, Костромской, Кировской, Курской, Липецкой, Мурманской, Новгородской, Оренбургской, Орловской, Псковской, Пензенской, Рязанской, Саратовской, Смоленской, Тульской, Тверской, Томской и Ярославской областях, в республиках Алтай, Бурятии, Дагестан, Кабардино-Балкарской, Крым, Коми, Карелии, Мордовия, Саха (Якутия), Удмуртской, Чувашской, Хакасии, в Чукотском автономном округе, Еврейской автономной области и в городе федерального значения Севастополь, с 03 июля 2020 года в Республике Адыгея, с 09 июля 2020 года в Ульяновской области и Республике Тыва, с 24 июля 2020 года в Республике Северная Осетия-Алания, с 01 августа 2020 года в Магаданской области и Республике Калмыкия. .

Преимущества специального налогового режима для самозанятых

Проверить статус налогоплательщика налога на профессиональный доход можно онлайн https://npd.nalog.ru/check-status/. Это бесплатный сервис, который помогает узнать, зарегистрирован ли человек как плательщик налога на профессиональный доход (самозанятый).

Кто может использовать налоговый режим "Налог на профессиональный доход"

Новый налоговый режим могут применять физ. лица и индивидуальные предприниматели (самозанятые), у которых одновременно соблюдаются следующие условия.

- Они получают доход от самостоятельного ведения деятельности или использования имущества.

- При ведении этой деятельности не имеют работодателя, с которым заключен трудовой договор.

- Не привлекают для этой деятельности наемных работников по трудовым договорам.

- Вид деятельности, условия ее осуществления или сумма дохода не попадают в перечень исключений, указанных в статьях 4 и 6 Федерального закона от 27.11.2018 № 422-ФЗ.

Не вправе применять специальный налоговый режим:

- лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством РФ;

- лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

- лица, имеющие работников, с которыми они состоят в трудовых отношениях;

- лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено пунктом 6 настоящей части;

- лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

- лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 Федерального закона от 27.11.2018 № 422-ФЗ;

- налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.

Ограничение по сумме налога

Ограничений по сумме месячного дохода нет, но налог на профессиональный доход можно платить, только пока сумма дохода нарастающим итогом в течение года не превысит 2,4 миллиона рублей.

После того, как доход превысит лимит, налогоплательщик должен будет платить налоги, предусмотренные другими системами налогообложения.

Физические лица без статуса ИП должны будут платить налог на доходы физических лиц. Индивидуальные предприниматели смогут подать уведомление о применении подходящего спец. режима и платить налоги по предусмотренным им ставкам и правилам.

Налоговые ставки

Налоговая ставка зависит от того, кто перечислил деньги налогоплательщику.

- Ставка 4% используется, если доход за товар, работы или услуги поступил от физического лица.

6% - Ставка 6% используется, если поступление от юридического лица или индивидуального предпринимателя

Покупателя нужно указать при формировании чека в приложении «Мой налог». Учет налоговых ставок и расчет суммы налога к уплате происходит автоматически. Все произведенные начисления и предварительную сумму налога к уплате можно увидеть в приложении.

Особенности применения специального налогового режима:

- Физические лица не уплачивают налог на доходы физических лиц с тех доходов, которые облагаются налогом на профессиональный доход.

- Индивидуальные предприниматели не уплачивают:

налог на доходы физических лиц с тех доходов, которые облагаются налогом на профессиональный доход;

налог на добавленную стоимость, за исключением НДС при ввозе товаров на территорию России;

фиксированные страховые взносы. - Индивидуальные предприниматели, которые зарегистрировались в качестве налогоплательщиков налога на профессиональный доход, не уплачивают фиксированные страховые взносы. На других специальных налоговых режимах страховые взносы нужно платить даже при отсутствии дохода.

- При отсутствии дохода в течение налогового периода нет никаких обязательных, минимальных или фиксированных платежей. При этом налогоплательщики налога на профессиональный доход являются участниками системы обязательного медицинского страхования и могут получать бесплатную медицинскую помощь.

Как стать налогоплательщиком налога на профессиональный доход

Чтобы использовать новый специальный налоговый режим, нужно пройти регистрацию и получить подтверждение.

Способы регистрации:

- Бесплатное мобильное приложение «Мой налог»

- Кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС России

- Уполномоченные банки

- Через Единый портал государственных и муниципальных услуг

Иностранные граждане (только граждане стран, входящих в Евразийский экономический союз: Беларуси, Армении, Казахстана и Киргизии) тоже могут применять специальный налоговый режим «Налог на профессиональный доход».

Для применения налогового режима "Налог на профессиональный доход" ИП должен отказаться от других спец. режимов.

На основании ч. 3 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ индивидуальные предприниматели, применяющие упрощенную систему налогообложения (УСН), систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог ЕСХН), систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД), при условии соблюдения требований к налогоплательщикам, установленных Законом, вправе отказаться от применения указанных специальных налоговых режимов и перейти на специальный налоговый режим «Налог на профессиональный доход» (НПД).

В этом случае налогоплательщик считается прекратившим применение УСН, ЕСХН или подлежит снятию с учета в качестве налогоплательщика ЕНВД со дня постановки на учет в качестве налогоплательщика НПД.

В случае направления указанного уведомления с нарушением установленного срока или не направления такого уведомления постановка данного лица на учет в качестве налогоплательщика НПД аннулируется.

Порядок направления соответствующего уведомления разъяснен ФНС России в письмах от 10.01.2019 № СД-4-3/101@ и от 26.12.2018 № СД-4-3/25577@.

Указанные уведомления могут быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом (в том числе, в произвольной форме) или переданы в электронной форме по телекоммуникационным каналам связи с применением квалифицированной электронной подписи, в том числе через сервис «Личный кабинет налогоплательщика индивидуального предпринимателя», размещенный на сайте ФНС России www.nalog.ru в разделе «Моя система налогообложения»

Форма уведомления. Отказываться от УСН, ЕНВД или ЕСХН нужно уведомлением. ФНС рекомендует использовать формы, которые обычно применяют для отказа от спецрежимов:

Уведомление для отказа от УСН по форме № 26.2-8.

Заявление о снятии с учета на ЕНВД по форме № ЕНВД-4.

Уведомление для отказа от ЕСХН по форме № 26.1-7.

Желательно подавать уведомление в двух экземплярах, на одном из которых сотрудник налоговой инспекции поставит отметку о принятии. Сохраните второй экземпляр или подтверждение отправки, чтобы в случае чего доказать, что не пропустили срок.

Как рассчитать сумму налога

Самостоятельно ничего рассчитывать не нужно. Применение налогового вычета, учет налоговых ставок, контроль над ограничением по сумме дохода и другие особенности расчета полностью автоматизированы.

От налогоплательщика требуется только формирование чека по каждому поступлению от того вида деятельности, которых облагается налогом на профессиональный доход.

С 01.07.2020 были внесены изменения в закон о самозанятых ─ расширен список регионов, в которых можно стать плательщиком НПД (налога на профессиональный доход), теперь это вся территория РФ.

В 2020 году поддержка самозанятых заключалась в предоставлении дополнительных налоговых вычетов в размере 12130 рублей и возврате налога, уплаченного за 2019 год.

Кроме этого, Федеральный закон от 08.06.2020 № 169-ФЗ внес изменения в закон от 24.07.2007 № 209-ФЗ и приравнял самозанятых граждан к субъектам МСП (малого и среднего предпринимательства), что позволит им получать дополнительную поддержку. О том, какую именно, рассказываем в этой статье.

На какую поддержку могут рассчитывать самозанятые

Закон № 209-ФЗ предусматривает такую поддержку малого бизнеса и физлиц, которые используют спецрежим (НПД):

Финансовая ─ предоставление субсидий, бюджетных инвестиций, государственных и муниципальных гарантий по обязательствам субъектов МСП. Также в финансовую поддержку входят кредиты по льготным ставкам.

Предоставление во владение (пользование) государственного или муниципального имущества ─ от земельных участков до транспорта и инструментов. Имущество можно получить даже безвозмездно или на льготных условиях, но использовать его надо только по целевому назначению.

Информационная ─ официальные сайты, где можно узнать о действующих программах для МСП и имуществе, которое можно получить на льготных условиях.

Консультации ─ создание специальных организаций, которые будут отвечать на вопросы из разных сфер (юридические, по налогам и т.д.). Сюда же входит компенсация затрат за консультационные услуги, подтвержденные документально.

Подготовка, переподготовка и обучение работников субъектов МСП.

Закон № 209-ФЗ определяет основные направления поддержки предпринимательства, а конкретные меры устанавливают органы власти разных уровней, например:

Постановление Правительства РФ от 31.12.2020 № 2425 о том, что в 2021 году льготный кредит можно получить под 7% годовых.

Распоряжение Правительства РФ от 30.01.2021 № 208-Р с рекомендациями региональным и местным властям об увеличении мест нестационарной торговли, объектов для развозных продаж, мест на ярмарках и рынках. Такие меры нужны, чтобы больше самозанятых могло продавать продукты собственного производства.

Постановление Правительства РФ от 30.12.2018 № 1764 ─ правила получения кредита по льготным ставкам в 2019 ─ 2024 годах и возмещения банкам недополученных доходов.

Актуальная информация о доступных мерах поддержки самозанятых и других субъектов малого бизнеса есть:

Портале бизнес-навигатора МСП. Здесь можно ввести свой ИНН и получить персональные предложения;

региональных сайтах «Мой бизнес», куда можно обратиться за консультацией по программам для МСП и узнать о проводимых мероприятиях.

А в Санкт-Петербурге есть свой Фонд поддержки МСП. С поддержкой фонда можно разобраться с федеральными законами, связанными с организацией и ведением бизнеса, а также с любым режимом налогообложения.

Отличия между ИП на НПД и физлицами-самозанятыми

При изучении конкретных программ поддержки обращайте внимание, на кого они распространяются. Дело в том, что ИП ─ плательщики НПД и самозанятые, которые не являются предпринимателями находятся в разных категориях (ст.14.1 закона № 209-ФЗ). Поэтому и меры поддержки могут отличаться.

Такое разделение связано с тем, что на НПД есть возможность выбора: остаться физлицом или зарегистрироваться как ИП.

Кроме разных программ поддержки, есть и другие отличия плательщиков НПД со статусом ИП от физлиц-самозанятых:

ИП могут открыть расчетный счет и подключить эквайринг для приема платежей картами через терминал или в интернете. Подробнее об этом читайте в статье «Выгодный эквайринг для физических лиц».

Заниматься определенными видами деятельности могут только юрлица или предприниматели, например, чтобы стать водителем такси, нужно зарегистрировать ИП и получить специальное разрешение.

Если эквайринг не нужен и для выбранного бизнеса необязательно быть ИП, то можно оставаться самозанятым физлицом.

Особенности НПД

Напомним, какие права, обязанности и ограничения есть в статусе самозанятых.

Из всех существующих налоговых режимов НПД самый простой и бюджетный:

Плательщики налога на профдоход не платят НДФЛ в размере 13%, а уплата страховых взносов, в том числе пенсионных по желанию ─ перечислять их необязательно.

Чтобы оформить самозанятость, нужно зарегистрироваться в приложении «Мой налог» или в веб-версии на сайте ФНС.

Рассчитывать сумму налога ─ обязанность налоговых органов, самозанятому нужно только после получения дохода фиксировать сумму в «Моем налоге».

Можно совмещать с работой в найме.

Величина налоговых ставок НПД ─ 6% при работе с организациями, 4% ─ когда самозанятые оказывают услуги физлицам. За счет вычета, размер которого 10 тыс. руб. в год, проводится пересчет налоговых ставок на 2 и 1% соответственно.

Необязательно открывать расчетный счет ─ оплату от заказчиков можно принимать на текущий счет физлица и привязанную к нему карту.

Не нужна онлайн-касса.

Но есть и требования с ограничениями:

Годовой доход не больше 2,4 млн руб.

Продавать можно только товары собственного производства.

Каждому покупателю надо выдавать чек из приложения «Мой налог». Установлены такие сроки ─ при расчетах наличными и картой сразу после оплаты, при безналичных поступлениях на счет, например, от организаций ─ не позднее 9 числа месяца, следующего за расчетным.

Платить налог надо ежемесячно, срок уплаты НПД ─ не позднее 25 числа месяца, следующего за отчетным.

При заключении трудовых договоров ─ найме сотрудников ─ придется распрощаться с режимом самозанятости.

Нет налоговых каникул ─ периода без налоговых платежей, как, например, по некоторым видам деятельности на патенте или упрощенке.

А еще, согласно ст. 129.13, определена ответственность самозанятых за нарушения порядка и/или сроков передачи сведений о расчетах ─ сумма штрафа составляет 20% от суммы непроведенного через «Мой налог» дохода. А если то же самое произойдет в течение полугода штраф составит уже 100% от суммы расчета.

С какими вопросами поможет МТС Касса

Приходите к нам, когда надумаете сменить статус физлица-самозанятого на ИП ─ плательщика НПД, а может, поменять налоговый режим или даже открыть ООО.

Мы поможем в таких вопросах:

Бесплатная регистрация ИП и ООО в налоговой.

Выбор банка для РКО с учетом особенностей вашего бизнеса. Среди наших партнеров много банков, которые предоставляют выгодные условия по ведению расчетного счета, а также различные бонусы ─ бесплатное обслуживание, кэшбэк до 5% и бонусы до 300 тыс. руб. на развитие бизнеса.

Подключение безналичных платежей через эквайринг и систему быстрых платежей (СБП).

СБП ─ это новый способ приема безналичных оплат от покупателей по сниженной ставке до 0,4% ставке. МТС Касса интегрирована с СБП, и для приема безналичных платежей вам не понадобится терминал эквайринга

Подключение онлайн-бухгалтерии. При небольших оборотах и несложных операциях вы сможете самостоятельно вести учет в специальном сервисе и экономить на бухгалтере. С помощью шаблонов вы будете составлять документы, например, акты выполненных работ и счета на оплату, а всю отчетность для ФНС автоматически подготовит онлайн-бухгалтерия.

Выбор онлайн-кассы, если уйдете с НПД.

Итоги

Введение самозанятости позволило многим людям «заплатить налоги и спать спокойно». НПД ─ выгодный режим, при котором не надо перечислять взносы и сдавать отчетность. Главное ─ не забывать все расчеты с покупателями и заказчиками вносить в приложение «Мой налог». На основании этих официальных доходов в ФНС считают, а самозанятые уплачивают налоги.

Но надо помнить, что на НПД максимальный доход за год ─ 2,4 млн руб. После достижения этой суммы придется менять систему налогообложения, регистрировать ИП или ООО, ставить онлайн-кассу. Чтобы не тратить время на всё перечисленное, приходите к нам, мы поможем.

Получить статус «самозанятого» стало возможным с 1 января 2019 г. Первыми участниками эксперимента стали 4 субъекта РФ: Москва, Московская и Калужская области и Республика Татарстан. На сегодняшний день география участников расширилась до 88 городов, республик, областей и регионов. Закрывает этот список Республика Ингушетия, которая подключилась к эксперименту 19 октября 2020 г.

В новой статье рассказываем, кто может воспользоваться спецрежимом, как встать на учет в ФНС, ответим на самые распространенные вопросы по теме и узнаем, какие изменения ждут самозанятых в следующем году.

Теперь любой гражданин нашей страны может быть самозанятым в рамках 422-ФЗ от 27.11.2018 г. («закон о самозанятых»).

Этот специальный режим принято называть «налогом на профессиональный доход».

Профессиональный доход – это денежные средства, которые получают физические лица от продажи товаров, проведения работ или оказания услуг, при этом у них нет работодателя и наемных сотрудников.

Стать самозанятым может не только физическое лицо, но и ИП, который осуществляет свою деятельность на территории РФ. Специальный налоговый режим доступен и для граждан стран, входящих в состав ЕАЭС (Беларусь, Армения, Казахстан и Киргизия). Для них действуют те же условия, что и для россиян.

«Самозанятость» подойдет тем людям, чей доход от профессиональной деятельности облагается налогом, но при этом они не обязаны открывать ИП: косметологи на дому, фотографы, домашние кондитеры, ведущие мероприятий, а также лица, оказывающие юридическую и бухгалтерскую помощь, сдающие квартиры, оказывающие услуги по строительным и ремонтным работам, грузоперевозкам, перевозкам пассажиров, работающие дистанционно на электронных платформах.

Самозанятый должен трудиться самостоятельно, то есть без работодателя и наемных сотрудников.

Его годовой доход не должен выходить за пределы 2,4 млн. руб., то есть если распределить эту сумму на 12 месяцев, то выходит по 200 тыс. руб. (сумма может быть больше или меньше, главное – не превышать 2,4 млн. руб./в год).

Спецрежим не подойдет для лиц, занимающихся реализацией товаров, требующих акцизов (алкогольная продукция, топливо для автомобилей). Также не могут стать самозанятыми лица:

- перепродающие товары, права на собственность, кроме продажи собственности, применяемой ими для личных, домашних и (или) иных подобных нужд;

- добывающие и (или) продающие природные ресурсы;

- имеющие штат сотрудников на основе договора;

- ведущие предпринимательскую деятельность от имени другого лица на основе поручительства, комиссионных вознаграждений, агентских соглашений, кроме лиц, оказывающих услуги по доставке товаров и приему (передаче) платежей за указанные товары (работы, услуги) в интересах других лиц;

- использующие другие виды налогообложения в соответствии с ч.1 НК РФ, или работающие на НДФЛ, кроме случаев применения иных режимов налогообложения и исчисления НДФЛ с доходов от предпринимательской деятельности до перехода на самозанятость.

Местом деятельности самозанятого считается место его пребывания при осуществлении работ. Выбирая специальный налоговый режим, физлицо передает сведения в ФНС о своем нахождении.

Какой порядок необходимо при этом соблюдать:

- если деятельность самозанятого захватывает несколько субъектов РФ, то он выбирает один субъект на свое усмотрение;

- место осуществления работ можно менять только 1 раз в год;

- прекращая вести деятельность в указанном субъекте, самозанятый выбирает другое место для ведения деятельности, причем сделать он это должен до конца месяца, следующего за месяцем такого закрытия;

- изменяя место ведения деятельности, за самозанятым числится другое место ведения деятельности, начиная с того месяца, в котором он внес изменения.

- физлица освобождены от НДФЛ, в отношении доходов, являющихся объектом налогообложения налогом на профессиональный доход;

- ИП, использующие спецрежим освобождены от НДФЛ с доходов, которые облагаются налогом на профессиональный доход, от НДС (исключение: НДС, подлежащий уплате при ввозе продукции в Россию и иные территории, находящиеся под ее надзором), от фиксированных страховых взносов (однако на других спецрежимах страховые взносы уплачиваются даже при отсутствии дохода).

Если самозанятый не получал доход в прошедшем месяце, то он не платит никакие отчисления – ни фиксированные, ни обязательные. При этом на самозанятых распространяется обязательное медицинское страхование, то есть они могут получать бесплатную помощь врачей.

Тем, кто хочет узаконить свою профессиональную деятельность, необходимо внести информацию о себе в базу ФНС о налогоплательщиках. Делается это очень просто и не занимает много времени. Существует 3 способа:

- в мобильном приложении «Мой налог»;

- в личном кабинете на официальном сайте налоговой службы;

- на «Госуслугах».

Самым легким способом является регистрация через приложение на мобильном устройстве.

- Пересылаете необходимые документы в ФНС (при этом не требуется электронная подпись):

- заявление о постановке на учет;

- сканы паспорта и фото лица (не нужно, если уже зарегистрированы на сайте ФНС или на «Госуслугах»).

- В этот же день (максимум – на следующий) получаете уведомление от налоговой службы об успешной регистрации вас в качестве самозанятого.

Физическому лицу будет присвоен статус «самозанятого» в тот день, в который он направил заявление.

Закрыть регистрацию в качестве самозанятого возможно по 2-м причинам:

- у физлица пропадает надобность использовать спецрежим;

- физлицо осуществляет деятельность, в рамках которой он не может использовать спецрежим (ч.2 ст.4 422-ФЗ). В этом случае ФНС прекращает регистрацию этого лица и направляет ему соответствующее уведомление, которое пользователь увидит в приложении «Мой налог».

В первом случае снятие с учета происходит по заявлению физлица. Датой прекращения регистрации в качестве самозанятого будет дата отправки этого заявления. Пользователь также получит соответствующее уведомление на свое мобильное устройство в приложении. Крайний срок получения уведомления – следующий день после направления уведомления (может прийти и в этот же день).

Физлицо, чья деятельность в качестве самозанятого была прекращена, может повторно зарегистрироваться в этом статусе при условии, что не имеет налоговой недоимки, долгов по пени и штрафов по налогу.

Доходы от ведения деятельности самозанятого называются объектом налогообложения. Однако есть обширный список доходов, которые не являются объектом налогообложения:

- поступающие на основе трудовых обязательств;

- от реализации недвижимого имущества, автомобилей;

- от передачи прав собственности на недвижимое имущество (кроме аренды (найма) жилья);

- госслужащих и муниципальных работников, кроме доходов от аренды (найма) жилья;

- от продажи собственности, применяемой налогоплательщиком для личных, домашних и (или) иных подобных целей;

- от продажи долей в уставном (складочном) капитале предприятий, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

- в рамках простого товарищеского соглашения (договора о совместной деятельности) или договора доверительного управления имуществом;

- от оказания (выполнения) физическими лицами услуг (работ) на гражданско-правовой основе при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее 2-х лет назад;

- от деятельности, утвержденной п.70 ст.217 НК РФ, полученные лицами, состоящими на учете в налоговом ведомстве на основании п.7 ст.83 НК РФ;

- от уступки (переуступки) прав требований;

- в натуральной форме;

- от арбитражного управления, от деятельности медиатора, деятельности по оценке, нотариальной деятельности в рамках частной и адвокатской практики.

Дата поступления соответствующих денежных средств – это дата получения дохода. Деньги поступают на счет налогоплательщика, открытый в банке (на счет карты банка) или на счета третьих лиц (по поручению налогоплательщика).

Доходы, поступающие от продажи товаров или проведения работ на основании поручительского соглашения, агентских договоров или договоров о комиссии, считаются полученными в последний день месяца, в который были переведены денежные средства.

ИП, ранее использующие другие спецрежимы, не признают в составе доходов при расчете налога доходы от продажи товаров или услуг, за которые платеж (полный или частичный) поступил после постановки на учет в качестве самозанятого, в случае, если указанные доходы учитываются при налогообложении в соответствии с иными специальными налоговыми режимами в период до перехода на уплату налога.

Из денежных средств, которые самозанятый получает за свою работу, формируется налоговая база. Этот доход облагается налогом. По разным видам доходов предусмотрены различные налоговые ставки.

В расчет берутся доходы с начала налогового срока по нарастающему итогу, таким образом определяется налоговая база.

Если налогоплательщик возвращает денежные средства, которые получил ранее в счет оплаты (предоплаты) своей работы, то на такое количество денежных средств уменьшается его доход за тот налоговый период, в котором был получен доход.

Указанные в качестве дохода суммы налогоплательщик при необходимости может корректировать. Это действие разрешается в следующих случаях:

- при возврате денег, полученных в счет оплаты (предоплаты) за выполненную работу;

- при неверном указании суммы.

Излишне уплаченный налог учитывается в счет будущих платежей самозанятого, погашения недоимки, задолженности по пеням и штрафам за налоговые правонарушения только по налогу на профессиональный доход или может быть возвращен в соответствии со ст.78 НК РФ.

За налоговый период берется календарный месяц.

Если самозанятый получает денежные средства от физического лица, то он должен заплатить 4% от поступившей суммы.

Если заказчиком услуг был ИП или юридическое лицо, то налоговая ставка составит 6% от дохода.

Такие условия будут действовать в течение 10 лет. И налоговая ставка, и уровень дохода не изменятся за этот срок, по словам Андрея Макарова (председателя Комитета по бюджету и налогам, соавтора 422-ФЗ).

Налоговая служба высылает самозанятому уведомление о сумме налога не позднее 12-го числа месяца, следующего за истекшим налоговым периодом. Сведения и реквизиты для уплаты доступны в мобильном приложении «Мой налог».

Погасить налог нужно:

- до 25-го числа месяца, в котором пришло уведомление об уплате;

- по месту ведения деятельности.

Налоговая декларация не требуется.

Если в течение обозначенного периода сумма налога самозанятым не погашена, то ФНС в течение 10 календарных дней после завершения срока уплаты направляет ему требования об уплате налога, а также информацию о мерах по взысканию налога.

Если налоговая база состоит из доходов, полученных от разных заказчиков (физлиц или ИП/юрлиц), то сумма налога исчисляется путем сложения различных налоговых ставок. Разберем на конкретном примере:

Допустим, доход самозанятого в ноябре составил 20 тыс. руб. Из них 10 тысяч поступило от физического лица, а другие 10 тысяч – от ИП. Соответствующее уведомление об уплате налога придет от налоговой до 12 декабря. Сумма налога составит:

(10000 х 4%) + (10000 х 6%) = 400 + 600 = 1000

Таким образом, сумма налога за ноябрь составит 1000 руб., и ее нужно заплатить до 25 декабря.

Если месяц был неприбыльный, и доход самозанятого составил менее 100 руб., то эта сумма прибавляется к доходу в следующем месяце.

Налог можно оплачивать с банковского счета. Для этого налогоплательщик в мобильном приложении должен разрешить налоговой службе направлять в банк платежные поручения.

Если самозанятый не погасил налог на профессиональный доход, то в отношении него будут применены меры ответственности в виде штрафа. Предполагается, что сумма штрафа будет представлять собой размер того дохода, который получает самозанятый.

Штраф предусмотрен только для тех, кто зарегистрировался как самозанятый, но выставил чек с нарушениями либо не выставил вовсе.

Пока действует эксперимент, за данное нарушение самозанятый заплатит 20% от суммы, на которую он не выставил чек. Если нарушение повторится в течение 6 месяцев, то сумма штрафа составит 100% от суммы непредставленного чека.

Ответ на этот вопрос дает налоговая служба в своем Письме от 26.12.2018 № СД-4-3/25577@.

ИП на ЕСХН, ЕНВД, УСН могут поменять налоговый режим на «самозанятость», предоставив соответствующую информацию в ФНС в течение 1 месяца после получения этого статуса.

Сменить налог на профессиональный доход на названные выше специальные налоговые режимы тоже можно, но для этого нужно сняться с учета в качестве самозанятого и уведомить об этом ФНС в течение 20 календарных дней с даты прекращения регистрации.

Платить налоги – это конституционная обязанность каждого гражданина. «Самозанятость» введена для реализации этой возможности, а не с целью ловить нарушителей. Об этом говорит депутат Госдумы Андрей Макаров.

При появлении этого «молодого» спецрежима у налогоплательщиков появилось множество вопросов, на которые отвечает Андрей Макаров на официальном сайте Госдумы.

Нужно ли регистрироваться в качестве самозанятого, если оказываешь разовую помощь?

Нет, не нужно. Речь идет о регулярной работе налогоплательщика. Например, если вы зарабатываете вскапыванием садовых участков, то «самозанятость» нужна. Но если вы один раз помогли соседу на огороде, то эта мера не требуется.

Может ли ИП перерегистрироваться в самозанятого?

Может, если для него это будет выгодным решением. Но «самозанятость» была предусмотрена, в первую очередь, для тех людей, которые пока находятся «в тени» и не стоят на учете в налоговой.

Смогут ли самозанятые получать справки о доходах для приобретения государственных гарантий и льгот?

Да, такая возможность предусмотрена.

Куда пойдут деньги от уплаты налога?

Из налогов самозанятых частично будут формироваться региональные бюджеты. Регионы имеют право распоряжаться этими деньгами и часть доходов направлять в муниципалитеты.

Для регионов это хорошая поддержка, так как за неработающих граждан местные власти платят в Фонд обязательного медицинского страхования. Самозанятые же сами платят за себя медицинское страхование – 1,5% от налога поступает в ФОМС.

Где регистрироваться самозанятому, если он осуществляет деятельность в нескольких регионах?

Для организаций, сотрудничающих с самозанятыми, предусмотрена льгота. Как это реализовано?

По словам Гайка Сафаряна (партнера налоговой практики CMS, Россия), организации и ИП, работающие с самозанятыми, освобождаются от уплаты страховых взносов.

Таким образом, корпоративные налогоплательщики смогут сокращать базу по обложению страховыми взносами при приобретении товаров (работ, услуг) у самозанятых.

При регистрации в системе «Мой налог» самозанятый получает финансовую поддержку от государства – 10 тыс. руб. (это виртуальные деньги в мобильном приложении). Она расходуется на уплату налога на профессиональную деятельность. Причем, налог погашается не полностью (4% с дохода от физлиц и 6% с дохода от ИП и юрлиц), а частично:

- если денежные средства получены от физлица, то налоговый вычет составит 1%, и самозанятому останется заплатить только 3% (п.1 ст.10 422-ФЗ);

- если денежные средства получены от ИП (организации), то налоговый вычет составит 2%, и самозанятому останется заплатить только 4% (п.2 ст.10 422-ФЗ).

Сумма налога уменьшается автоматически в сервисе «Мой налог».

Мы уже сказали выше, что сегодня открыть «самозанятость» может гражданин любого субъекта нашей страны. Кроме этого, стать самозанятыми теперь могут молодые люди, достигшие 16-летнего возраста. Эта возможность доступна с 1 июля 2020 г.

Финансовая помощь самозанятым до 18 лет

Для несовершеннолетних самозанятых государство предусмотрело дополнительную финансовую поддержку в размере 12130 руб., которая идет на погашение налога на профессиональный доход. Эта мера начнет действовать с 1 января 2021 г.

Таким образом, общая сумма налогового вычета составит:

10000 (стандартный налоговый вычет) + 12130 (дополнительный капитал) = 22130 руб.

Эта сумма будет ежемесячно уменьшаться на сумму налога на профессиональный доход.

Возможности на уровне малого бизнеса

С апреля 2020 года государство приравняло самозанятых к малому бизнесу. Следовательно, теперь они могут участвовать в закупках по 44-ФЗ и 223-ФЗ. При этом должны быть соблюдены следующие условия:

- деятельность без работодателя и наемных рабочих;

- годовая выручка – до 2,4 млн. руб.

Физические лица и раньше могли участвовать в закупках, но нельзя сказать, что для них это было выгодно. Заказчикам также было неудобно отдавать контракт физлицам:

Теперь физическое лицо в качестве самозанятого платит налог только 4 или 6% (а не 13%) и может участвовать в нескольких торгах, главное, чтобы годовая сумма контрактов не превышала 2,4 млн.

Ответственность и проверки

К сожалению, есть примеры, что недобросовестные предприниматели используют «самозанятость» для реализации своих мошеннических схем. В 2021 г. государство будет строго контролировать таких бизнесменов, предусмотрен ряд жестких мер, чтобы выявлять злоумышленников.

Уже сейчас ИП используют хитроумные комбинации, например, «заменяя» постоянных сотрудников самозанятыми, чтобы не платить за них налоги и взносы. Министр финансов Антон Силуанов заявил, что налоговая уже держит на контроле подозрительные предприятия. Пока в отношении них никаких проверок не проводилось, но они могут начаться в любой момент.

Да, можно. Плюс ко всему можно еще открыть ИП, одно другому не мешает.

Доход, который самозанятый получает по своему основному месту работы, он декларирует по своему месту работы. Закон подразумевает именно деятельность, за которую он получает дополнительный доход, который не зарегистрирован документально. Например, в повседневной жизни он официально продает фрукты и овощи, и его начальство удерживает налоги. А по выходным этот человек создает сайты. Вот эту работу он может оформить как «самозанятость». И тогда с налоговой инспекцией не будет никаких проблем.

Кассовая техника самозанятым не нужна. Все операции совершаются с мобильного устройства через приложение «Мой налог»: регистрация, уплата налога, представление электронных чеков. Вся информация попадает в ФНС автоматически.

Самозанятый просто привяжет карту своего банка-партнера в приложении телефона, и налог спишется автоматически.

Организации и ИП, работающие на УСН или ЕСХН, при определении налоговой базы не учитывают расходы, связанные с оплатой услуг самозанятых при отсутствии чека. Это говорит об упрощенном порядке подтверждения расходов организации или ИП на приобретаемые у самозанятых товары, работы, услуги.

Читайте также:

- Бухгалтер специалист по налогообложению кем можно работать

- Уменьшает ли зарплата налог на прибыль

- Может ли компания перечислить ндфл авансом до момента удержания налога из средств налогоплательщика

- Когда появится справка о доходах за 2020 год в личном кабинете налоговой

- Как прямые и косвенные налоги влияют на номинальную и реальную заработную плату