В ходе проверки налоговики могут заглянуть и к бывшему работнику проверяемой компании

Опубликовано: 18.05.2024

Любая налоговая проверка — особенная. Она зависит от того, чем вы занимаетесь и что хотят найти инспекторы. Узнайте, что интересует налоговиков, кого проверяют чаще всего и к чему надо быть готовым, если в офис пришли с проверкой.

Кого проверяют

Проверяют всех, но чаще всего предпринимателей и организации, которые находятся в зоне риска. Налоговая составила документ , которым руководствуется при проведении проверок. По нему же можно самостоятельно проверить, попадает ли бизнес в зону повышенного риска. Особое внимание со стороны налоговой вызывают:

те, кто платит существенно меньше налогов, чем в среднем по отрасли;

те, кто показывают в отчётности убытки на протяжении нескольких отчётных периодов;

те, кто отражают в отчётности большие суммы вычетов за период;

те, у кого расходы растут в разы быстрее, чем доходы;

те, кто платит сотрудникам зарплаты намного ниже, чем в среднем по отрасли;

те, кто не один раз был близок к тому, чтобы превысить порог доходов, дающий право использовать специальный налоговый режим;

индивидуальные предприниматели, которые показывают в отчётности сумму расхода, максимально приближенную к сумме своего дохода за календарный год;

те, кто заключает договоры с контрагентами-перекупщиками или посредниками, не имея для этого весомых оснований;

те, кто подозревается в сдаче недостоверной отчётности и по запросу налоговой не предоставил необходимые документы;

те, кто регулярно меняет место нахождения и мигрирует между налоговыми органами;

те, чей уровень рентабельности по данным бухгалтерской отчётности сильно отличается от уровня рентабельности в среднем по отрасли;

те, кто работает с недобросовестными контрагентами, например фирмами-однодневками, заключает сомнительные сделки, регулярно переводит деньги на счета физических лиц, сотрудничает с банками, у которых сомнительная репутация.

Налоговая иллюстрирует, как работает мошенническая схема с фирмами-однодневками

Екатерина Кузнецова, генеральный директор ООО «ПБУ», специалист в области налоговых споров Чаще всего проверяют организации, которые работают с НДС и занимаются торговлей, например крупным оптом или поставками оборудования, а также строительством.

Бывает и так, что налоговая выявила схему, которой пользуются все компании отрасли, и начинает их проверять. Например, недавно так было с теми, кто занимается сельским хозяйство.

Так, по мнению налоговой, предприниматели незаконно используют льготы по уплате НДС

Светлана Ковалевская, эксперт системы «Актион Бухгалтерия» Налоговые инспекторы могут заподозрить в мошенничестве тех, кто оформляет договоры с сомнительными компаниями или ИП. Чаще всего инспекторы вычисляют взаимозависимость по учредителям и директору, причём учитывают и родственников. Сделки с взаимозависимыми организациями выявляют по счетам-фактурам в декларации по НДС и банковским выпискам. Наиболее критичными считаются операции с зависимыми организациями на общей системе налогообложения на сумму более пяти млн руб. А сделки с взаимозависимыми компаниями на специальном режиме — независимо от суммы.

В сделке с зависимым контрагентом инспекторы будут искать незаконную налоговую экономию. Например, компания получает займы от зависимого контрагента. Проценты не платит, но включает их в расходы. Инспекторы посчитают расходы необоснованными. Есть риск, что судьи поддержат налоговиков.

Если компания работает на упрощёнке, налоговики сверяют доходы в декларации с данными по банковской выписке. Кроме этого инспекторы выявляют ситуацию, когда доходы неоднократно приближаются к лимиту в 150 млн руб. в год. Чтобы снизить риски, проверьте, все ли поступления на счёт, которые считаются доходами, вы включали в расчёт налога. Если выявили неучтённые суммы, доплатите недоимку и пени.

Ещё один риск на упрощёнке — дробление бизнеса. Дробление бизнеса должно быть экономически обоснованным. При этом безопаснее, чтобы компании или ИП группы вели разную деятельность. Например, одна компания — оптовую торговлю, другая — розничную. Также дробление не должно быть формальным: все компании и ИП группы должны вести реальную деятельность.

Что проверяют

При выездной налоговой проверке обычно изучают, как предприниматель вёл учёт последние три года. Налоговую интересует реальность поставок и выполнения работ контрагентами, которые имеют признаки фирм-однодневок или транзитных организаций. Налоговики изучают договоры и банковские операции, проводят допросы свидетелей, например сотрудников проверяемого лица и контрагента, анализируют движение транспорта, если компания занимается поставкой товаров или оборудования, проверяют пропуска и допуски сотрудников.

Кроме этого налоговая может посмотреть, какая часть контрактов была отдана на субподряд и был ли получен экономический эффект от такой сделки.

Проверить могут только то, что прописано в решении о проверке. Лучше ознакомиться с ним перед тем, как налоговый инспектор приступит к работе.

Павел Астапенко, адвокат, руководитель налоговой практики и уголовной практики в сфере экономики, партнёр Адвокатского бюро CTL Налоговую всегда интересуют расходы налогоплательщика, которые она проверяет через поставщиков. С помощью систем контроля налоговики видят, насколько полно и своевременно поставщики исполняют налоговые обязательства, есть ли основания для отнесения их к категории недобросовестных. Налоговая запрашивает у поставщиков информацию о совершённых сделках, опрашивает сотрудников проверяемой организации и компаний-поставщиков, запрашивает у банка информация о движении денежных средств по счетам проверяемого лица и его поставщиков, сопоставляет движение товаров и движение денежных потоков.

На основе этих данных налоговый инспектор анализирует, является ли сделка реальной, мог ли быть товар поставлен поставщиком. Если инспектор посчитает сделку нереальной, налогоплательщику откажут в применении вычетов по НДС, а также, возможно, в расходах, которые учитываются при исчислении налога на прибыль или НДФЛ.

Светлана Ковалевская, эксперт системы «Актион Бухгалтерия» Прежде всего налоговики назначают проверку из-за разрывов по НДС. Это означает, что поставщик не отразил счёт-фактуру в декларации, не отчитался или сдал нулевую отчётность. Возможны и сложные разрывы: когда налоговая не смогла выявить разрывы с непосредственным поставщиком, но подозревает, что компания организовала цепочку сомнительных сделок, чтобы заявить незаконные вычеты или завысить их сумму.

Также бывают ситуации, когда поставщики сдают декларацию по НДС и отражают реализацию, но не платят налог в бюджет. Эти случаи налоговики также отслеживают.

Екатерина Кузнецова, генеральный директор ООО «ПБУ», специалист в области налоговых споров В моей практике в строительных организациях налоговая ищет доказательства того, что либо работы не выполнялись вообще, либо были выполнены собственными силами. Например, в одном деле сотрудники дали показания, что работы выполняли строительные бригады из Белоруссии. С ними договаривался лично директор проверяемой организации, и рабочие бригады ходили в бронированной спецодежде, которую им выдавали в проверяемой организации. Налоговики сочли это нарушением, и применили санкции к проверяемой организации.

В другой компании менеджеры несколько раз летали в командировки в Китай и вели переговоры с китайским поставщиком, а по документам товар покупался в России. В ходе проверки налоговики проанализировали командировочные удостоверения, допросили этих сотрудников. В результате налоговая сделала вывод о завышении стоимости закупки..

Как подготовиться к проверке

Не о всех проверках налоговики предупреждают заранее. Поэтому лучше подстраховаться и выстроить ежедневную работу так, чтобы в случае проверки к вам было меньше вопросов. Вот что можно сделать.

Следить за порядком в документах

Надо вовремя собирать акты и накладные, хранить все документы по правилам или использовать электронный документооборот. Это позволит быть уверенным, что бумаги в порядке и у налоговой не может быть серьёзных претензий к бизнесу.

Выйти из зоны риска

Чтобы не попасть под внимание налоговой, лучше периодически сверяться с перечнем , разработанным налоговиками. Чтобы не попасть в зону риска, рекомендуем следить за рентабельностью, не укрываться от налогов, платить сотрудникам официальную зарплату, отражать в отчётности фактические доходы и расходы.

Проверять контрагентов

Много проверок — встречные. Поэтому лучше внимательно следить за теми, с кем работает предприниматель или компания, и выбирать добросовестных поставщиков. Нового партнёра по бизнесу можно проверить на благонадёжность с помощью сервисов на сайте налоговой или платных инструментов от других компаний.

Проводить учебные проверки

Предприниматель может самостоятельно проводить учебные проверки, чтобы вовремя обнаружить недочёты в документообороте, которые наверняка привлекут внимание налоговиков, и устранить их.

Не лишним будет периодически проверять обработку первичных документов и порядок взаиморасчётов, делать сверки с контрагентами, обновлять и совершенствовать программное обеспечение для ведения учёта.

Как вести себя во время проверки

От того, как собственник бизнеса или сотрудник ведёт себя во время проверки, общается с проверяющими и работает с документами, напрямую зависит то, сколько в итоге придётся заплатить государству. Поэтому лучше действовать так.

Удостовериться в законности проверки

Надо убедиться, что в офис пришёл действительный сотрудник налоговой, а не человек с улицы. Для этого можно проверить документы налогового инспектора: паспорт, служебное удостоверение.

Любая проверка должна проходить по правилам, с ними можно ознакомиться на сайте налоговой .

Узнать, что проверяют

Перед началом проверки налоговый инспектор выдаёт предпринимателю решение о проверке. В нём чётко указано, что именно налоговики проверяют. Чтобы они не позволяли себе лишнего, предпринимателю лучше не предоставлять проверяющим других документов, которые они проверять не в праве. Если налоговая пришла проверять НДС, лучше ограничить проверяющим доступ к документам, которые не имеют отношения к делу.

Так выглядит решение о налоговой проверке, которое получает предприниматель

Провести уборку в офисе

Нужно навести порядок в офисе: выбросить старые записи, ежедневники, блокноты, удалить старые файлы с компьютеров и убрать из автозапуска мессенджеры вроде Ватсаппа, Телеграмма, Аутлука и программ для внутренней переписки.

Екатерина Кузнецова, генеральный директор ООО «ПБУ», специалист в области налоговых споров Налоговики обязательно осматривают компьютеры. Запускать такие приложения заставить не могут, но если они запустятся автоматически, то могут и посмотреть.

В другой компании менеджеры несколько раз летали в командировки в Китай и вели переговоры с китайским поставщиком, а по документам товар покупался в России. В ходе проверки налоговики проанализировали командировочные удостоверения, допросили этих сотрудников. В результате налоговая сделала вывод о завышении стоимости закупки.

Назначить ответственных

Лучше поручить работу с документами, которые необходимы при проверке, ответственному сотруднику — так не будет путаницы и утечки информации, зато будет контроль. Ответственным сотрудником может быть главный бухгалтер, директор подразделения, собственник бизнеса.

Проинструктировать сотрудников

Работники компании должны понимать, как общаться с инспектором, если тот решит провести допрос или заведёт неформальный разговор. Сотрудники имеют право вовсе не общаться с инспектором — они не несут ответственности за такой отказ. То есть имеют законное право не свидетельствовать против себя самого, как и сказано в Конституции .

К допросам надо готовиться, продумывать вероятные вопросы и ответы, а на сам допрос лучше приходить с юристом.

Руководителю и главному бухгалтеру также не надо забывать о нормах делового поведения. Если инспектору не понравится, как общаются с ними работники проверяемой компании, он может более пристрастно проводить проверку и выискивать самые мелкие недочёты.

Павел Астапенко, адвокат, руководитель налоговой практики и уголовной практики в сфере экономики, партнёр Адвокатского бюро CTL Самая первая и универсальная для всех налогоплательщиков рекомендация — это корректное поведение. Нельзя хамить налоговому инспектору и вести себя вызывающе. Казалось бы, это совершенно обычные вещи и даже не из области налогового права. Однако на практике часто бывает, когда возмущённый директор или главный бухгалтер пытается поставить на место налогового инспектора.

Один из таких конфликтов закончился для налогоплательщика очень плачевно: по результатам проверки компании доначислили огромные суммы к уплате. Причём они в 40 раз превышали показатели, полученные на предпроверочном анализе. А ещё против первых лиц организации возбудили уголовное дело по статье 199 Уголовного кодекса.

Составить опись

На все бумаги, которые передаются проверяющим, надо составить подробную опись. Так ничего не потеряется, а среди коробок с бумагами будет легче ориентироваться.

Образец описи

Собрать копии

Если проверяемый предоставляет налоговикам оригиналы документов, надо оставить себе копии. Они могут понадобиться в повседневной работе с клиентами или партнёрами.

Следить за сроками

Обычная выездная проверка не может длиться более двух месяцев. В некоторых случаях срок может быть продлён до четырёх или шести месяцев — это законно . Например, если предприниматель считается крупнейшим налогоплательщиком или он не представил проверяющим документы по запросу в указанный срок.

На то, чтобы составить акт по результатам выездной налоговой проверки, у проверяющих есть два месяца .

Если предприниматель или сотрудник заметил нарушение, можно обратиться в суд. Однако в последнее время судебная практика показывает, что подобные иски часто решаются в пользу налоговых органов.

Получить акт

Акт должен быть подписан всеми присутствующими в двух экземплярах. Один из них забирает налоговый инспектор, другой остаётся у проверяемого. Этот документ — главное основание для того, чтобы оспорить результаты проверки, если организация с ними не согласна.

Пример заполнения акта выездной налоговой проверки

Так выглядит бланк возражения

В течение десяти дней после окончания срока отправки возражений налоговая обязана вынести окончательное решение по проверке или назначить дополнительную проверку, если посчитает возражение целесообразным.

Если организация не согласна с мнением налоговиков, можно подать иск в суд.

Кратко: как подготовиться к визиту налоговой

Налоговая чаще всего проверяют компании, которые по её мнению находятся в зоне риска. Для предприятий из разных отраслей и на разных режимах налогообложения есть свои критерии оценки.

При выездной налоговой проверке обычно изучают, как предприниматель вёл учёт последние три года.

Чтобы у налоговой при проверке было меньше вопросов, проводите учебные проверки — все сотрудники должны знать свои роли и действия.

Если налоговая пришла с проверкой, надо назначить ответственных, доброжелательно общаться с проверяющими и оперативно предоставлять им необходимые документы.

Если вы не согласны с результатами проверки, можно составить возражение или обратиться в суд.

Налоговые органы постоянно проверяют налогоплательщиков. При сдаче деклараций налоговики проводят камеральную проверку. Чтобы удостовериться в правильности отражения сделок покупателем и продавцом, ФНС может устроить встречную проверку. Еще один вид проверки — выездная налоговая проверка. Самые распространенные виды — камеральная и выездная налоговые проверки. Что проверяют налоговые инспекторы при выездной проверке, как подготовить документы для проверки и пройти проверку без негативных последствий, расскажем ниже.

ФНС организует выездную налоговую проверку, чтобы выяснить, соблюдает ли налогоплательщик нормы НК РФ и других законодательных актов о налогах и сборах.

Существует миф, что компании не проверяют первые три года. На самом деле это не так. В большинстве случаев ФНС действительно интересны компании и ИП, работающие более трех лет. Но если новички рынка ведут деятельность, вызывающую подозрение, инспекторы могут прийти с проверкой и в первый год работы.

Критерии отбора

Каждая компания может самостоятельно оценить свои риски. ФНС выпустила ряд критериев, несоответствие которым увеличивает шансы на личное общение компании с инспекторами.

Основные показатели приведены в Приказе ФНС РФ от 30.05.2007 № ММ-3-06/333@.

Ниже перечислены поводы для налоговой присмотреться к фирме:

- Исчисленные налоги за период ниже среднего уровня налогов предприятий аналогичной отрасли.

- Фирма несколько периодов подряд показывает в декларациях убытки.

- Компания заявляет свое право на вычеты. Например, НДС, принятый к вычету, значительно больше начисленного налога.

- Расходы значительно превышают доходы и при этом с каждым отчетным периодом растут.

- У сотрудников низкая зарплата. Ниже МРОТ и (или) ниже среднего уровня зарплат по региону, отрасли и т.п.

- Доходы и численность сотрудников у налогоплательщиков на УСН постоянно рядом с предельными значениями.

- Доходы ИП постоянно на одном уровне с расходами.

- В сделках задействованы цепочки контрагентов-перекупщиков (посредников) и для этого нет разумных деловых целей.

- Компания или ИП игнорирует требования ФНС, не представляет запрашиваемые документы.

- Компания неоднократно меняла адрес, то есть «мигрирует» между налоговыми органами.

- Рентабельность предприятия низкая в сравнении с рентабельностью предприятий похожей деятельности.

- Компания заключает сделки с сомнительными контрагентами.

Заполняйте и отправляйте отчетность в ИФНС

вовремя и без ошибок с Контур.Экстерном.

Для вас 3 месяца сервиса бесплатно!

Попробовать

Порядок проведения выездной налоговой проверки

Проверка начинается с вынесения решения налоговым органом. Обратите внимание на подписи лиц в решении — это должны быть подписи руководителя или его заместителей.

После ознакомления с решением инспекторы ФНС в оговоренный день приезжают на территорию проверяемой компании, где и проводится выездная налоговая проверка. Налогоплательщик должен выделить помещение, в котором сотрудники налоговой инспекции будут изучать документы.

Помимо тщательного анализа документов налогоплательщика, инспекторы могут провести инвентаризацию и осмотр офиса, склада и т.п. (ст. 89, 91, 92 НК РФ). При проведении выездной налоговой проверки присутствовать во время осмотра должны как минимум двое понятых.

При выявлении фактов нарушения или подозрении на нарушение законодательства налоговики вправе произвести выемку документов (ст. 94 НК РФ). Выездная налоговая проверка может сопровождаться допросом работников фирмы.

Сроки выездной налоговой проверки

Стандартный срок проведения выездной налоговой проверки составляет не более двух месяцев. В исключительных случаях проверку могут продлить до полугода (ст. 89 НК РФ).

Проверив необходимые документы, ФНС составляет справку. В этом документе прописывают дату окончания проверки и указывают предмет проверки. После этого инспекторы должны подписать акт проверки — на это у контролирующего органа есть два месяца. Акт выездной налоговой проверки составляется в двух экземплярах и описывает результаты проверки.

В акте подробно излагаются все выявленные несоответствия и нарушения законодательства или указывают на их отсутствие. Получив акт выездной налоговой проверки, налогоплательщик вправе не согласиться с указанными нарушениями и написать возражение.

Распространенные нарушения, выявляемые в ходе проверки:

- Несвоевременная регистрация фирмы

- Несдача деклараций

- Неверное отражение доходов и расходов и, как следствие, занижение налогооблагаемой базы

- Недоимка по налогам

- Отказ в предоставлении ФНС информации, необходимой для осуществления контроля

- Отсутствие первичных подтверждающих документов

- Грубые ошибки в первичке

Как действовать налогоплательщику

При получении решения о проведении выездной налоговой проверки налогоплательщику нужно выделить место для проверяющих. Не помешает проверить полномочия проверяющих и выяснить, имеют ли они основания для проверки.

Далее рекомендуется назначить ответственное лицо, через которое будут решаться организационные моменты в ходе проверки.

Все документы лучше передавать инспекторам по описи.

В статье мы описали порядок проведения выездной налоговой проверки в 2020 году. В 2021 году изменений по выездным проверкам, скорее всего, не будет — проверки будут проводить по правилам, установленным НК РФ.

Инспекция всё чаще направляет требования, проводит осмотры и допросы. Закон поможет понять, какие права есть у бухгалтера во время налоговых проверок. Вы можете уточнять сомнительные требования, брать на допросы адвоката, записывать разговоры, снимать на видео осмотр, запрещать проверяющим скачивать документы. Ещё больше рекомендаций для каждого мероприятия — в статье.

Статья подготовлена по материалам бесплатного вебинара Юлии Шиляевой «Правила взаимодействия с налоговыми органами».

Как бухгалтеру реагировать на требования из налоговой

Инспекторы истребуют документы у налогоплательщиков и их контрагентов. Налоговые требования можно разделить на две крупные группы — направленные вне налоговых проверок и в налоговых проверках. Реагировать надо и на те, и на другие, просто промолчать в ответ нельзя: если налоговики не дождутся ответа, то могут оштрафовать компанию.

Разберём алгоритм, по которому бухгалтеру следует работать с требованиями, полученными вне налоговых проверок.

Шаг 1. Проверяем способ вручения требования: официальный или «неофициальный»

Вручёнными официально считаются требования, которые передали лично, по ТКС (с подтверждением факта получения) или почтовым отправлением с описью и уведомлением о вручении.

С даты получения начинает отсчитываться срок для ответа — это десять рабочих дней. Если требование пришло по почте, датой его получения будет шестой день со дня отправки заказного письма. Если требование отправили через оператора, датой получения будет день отправки получателем квитанции о приёме, — на это есть 6 рабочих дней.

Шаг 2. Определяем, унифицирована ли форма требования

Налоговики должны пользоваться формами, которые утверждены приказами ФНС. Тогда у них не будет возможности добавить в требование что-то своё: они просто берут и заполняют унифицированную форму. Заполнение, как правило, автоматизировано, поэтому бывает и так, что налоговики даже не знают, что система включила в требование.

Шаг 3. Устанавливаем дату выставления требования

Эту дату всегда соотносите с глубиной истребуемых документов и с проверочными мероприятиями. Например, вы получили требование вне проверки, в котором сказано, что у контрагента проходит камеральная проверка за I квартал 2020 года, а дата требования — сегодняшняя. Тут и возникает вопрос — не нарушены ли сроки камеральной проверки? Если сопоставим дату и сроки, то поймём, что налоговая истребует документы и информацию за пределами возможных камеральных проверок.

Бывает и так, что дата требования сегодняшняя, а документы требуют за 2014 год. Налогоплательщик должен хранить документы в течение четырех лет, поэтому он не обязан представлять документы шестилетней давности — их может просто не быть.

Шаг 4. Проверяем ссылки на НК РФ и устанавливаем обоснованную необходимость

Если речь о внепроверочной деятельности, то должна быть ссылка на п. 2 ст. 93.1 НК РФ, никаких иных ссылок быть не может.

Далее изучаем основания, позволяющие истребовать соответствующие документы, информацию. Мы говорим о внепроверочной деятельности, поэтому в этой графе помимо статей налогового кодекса должны быть указаны причины, цели, мотивы, которые побудили налоговую на истребование информации.

Шаг 5. Устанавливаем, конкретизирована ли сделка

Сделка должна быть конкретизирована через договор, то есть в требовании должен быть указан номер договора, даты, стороны, период, который исследуется в рамках внепроверочной деятельности или счет-оферта.

Частенько попадают в руки требования, в которых налоговая почему-то видит конкретизацию сделки через акты, счета-фактуры. Я всегда задаюсь вопросом, точно ли налогоплательщику понятно, о какой сделке речь.

Шаг 6. Проверяем, относятся ли к сделке запрошенные документы и информация

Перечень запрошенных документов должен быть конкретный. Исполнение договора подтверждает первичная документация: товарно-транспортные накладные, накладные, акты выполненных работ и т.д., а также счета-фактуры. Бывает, что налоговая обращается к своему налогоплательщику и говорит: «Уважаемый налогоплательщик, мне нужны документы по сделке с ООО “Ромашкой”, касающиеся вашей деятельности». Здесь должен сработать стоп-сигнал — проверьте, весь ли перечень документов касается сделки или налоговая включила в требование в довесок то, что ей нужно для контроля вас.

Шаг 7. Проверяем, есть ли поручение на истребование документов (информации)

Очень важно для исполнения требования его приложение — поручение. Копия поручения на истребование информации обязательно должна быть приложена к требованию.

Сами налоговики не оформляют поручение, если налогоплательщик стоит у них на учёте. Они выполняют рекомендации ФНС. Но правила ст. 93.1 НК РФ не вводят никаких исключений. Оформить и выставить поручение налоговый орган обязан, потому и к требованию его приложить должен.

Шаг 8. Готовим ответ на требование или уточняем его

Если с требованием всё в порядке, подготовьте ответ в установленные сроки. Если же оно не соответствует закону по какому-либо из указанных пунктов, то уточните данные требования в свободной письменной форме. Это ваше право по ст. 21 НК РФ.

Уточняя требование, вы сообщаете налоговой, что оно некорректное, исполнить его невозможно. Вы можете не только уточнить требование, но и продлить сроки его исполнения.

Пример разбора требования от налоговой

Налогоплательщик получил это требование в 2019 году официально по ТКС. Давайте разберём его для примера.

Образец требования из ИФНС с разбором от эксперта

Мы видим, что требование выставлено по установленной форме. Дата — ноябрь 2019 года.

Изучим требование и подумаем, что надо уточнить, а что противоречит закону.

1. Одновременное использование ст. 93 и п. 2 ст. 93.1 противоречит НК РФ. Ст. 93 позволяет истребовать документы только в налоговой проверке, а п. 2 ст. 93.1 — вне налоговой проверки. Так в какой процедуре мы находимся: всё-таки в налоговой проверке или вне?

2. Не конкретизировано мероприятие налогового контроля. Графа с основаниями не заполнена, то есть мы не видим ни причин, ни мотивов, ни оснований для истребования документов вне налоговой проверки. Эта часть требования противоречит законодательству.

3. Не конкретизирована сделка. В требовании должен быть указан номер договора, дата, стороны, период, который исследуется в рамках внепроверочной деятельности. Однако судебная практика идёт по другому пути. Суды считают, что в требовании не обязательно указывать реквизиты договора, если есть иные характеристики сделки, которые позволяют её идентифицировать. У нас по договору указаны стороны и период — IV квартал 2017 года. Глубина проверки в пределах четырёх лет, поэтому этот срок нас не смущает. Могу предположить, что налогоплательщику понятно о какой сделке идет речь.

4. Запрошенные документы должны касаться конкретной сделки. Мы же видим приказ об учётной политике, штатное расписание, оборотно-сальдовые ведомости, расшифровки и только в п. 1.8 — договоры. Всё, что находится выше договоров, требует уточнения, так как непонятно, в связи с чем налоговая истребует такую информацию вне налоговой проверки.

Если бы требование было корректным, то мы должны были бы предоставить договор, счета-фактуры, товарные накладные. Но далее у нас с вами идут ещё и доверенности, сертификаты, деловая переписка — каким образом они относятся к сделке и как сопряжены с налогообложением? Этот блок тоже требует уточнения.

5. Требование направлено вне рамок налоговых проверок. Вопрос: имеет ли право налоговый орган истребовать у налогоплательщика первичную документацию, регистры бухгалтерского и налогового учета и т.п., не входя в налоговую проверку? Нет, не имеет. Ему нельзя истребовать документы (информацию) о деятельности самого налогоплательщика вне налоговой проверки. Поэтому то, что касается сделки, мы обязаны предоставить, а по всему остальному ждём налоговых процедур.

6. К требованию не приложено поручение на истребование документов.

Как бухгалтеру вести себя на допросе

В открытом доступе есть примерный перечень вопросов, по которым инспекторы проводят допрос. Он размещён в методических рекомендациях об установлении умысла в ходе проверок (письмо ФНС от 13.07.2017 № ЕД-4-2/13650@). По ним вы сможете понять, чего ждать. Как правило, налоговый орган интересуется, кто и как выбрал контрагента, кто взаимодействовал с ним, где виделись, где совершена сделка, кто рекомендовал контрагента.

Вызвать на допрос могут работников налогоплательщика и его контрагентов, а также их должностных лиц или учредителей. Иногда инспекторы приглашают бывших сотрудников, которые работали в проблемном периоде или напрямую связаны с изучаемой ситуацией. Вызов оформляется повесткой, в которой указаны причины, время начала и место проведения допроса.

Как бухгалтеру подготовиться к допросу:

- Найдите адвоката и возьмите с собой — он будет вашим помощником, которого инспекторы не имеют права допрашивать.

- Предварительно подготовьтесь к допросу по информации из повестки и списку вопросов из методички.

- Самостоятельно регулируйте время допроса, паузы и т.п. Вы имеете право сделать перерыв или перенести допросную процедуру, прервать допрос.

- Запишите встречу на диктофон. Можно использовать приложение в телефоне.

- Отвечайте на поставленные вопросы коротко и чётко, не углубляйтесь в рассуждения и не говорите лишнего. Можно отвечать уклончиво, но рекомендуется избегать таких фраз как «не помню», «не знаю», «не могу сказать». Они могут трактоваться как некая номинальность, например, в отношении директоров.

- Внимательно прочитайте протокол допроса и в случае некорректных формулировок сделайте замечания и попросите внести исправления.

- Получите копию протокола допроса.

Стоит ли надеяться на ст. 51 Конституции РФ — не свидетельствовать против себя, своего супруга и близких

Свидетель может воспользоваться ст. 51 Конституции РФ не всегда.

Судебная практика по этому вопросу говорит о том, что бухгалтер и директор не могут отказаться от свидетельских показаний, потому что налоговый орган интересует не личная или профессиональная деятельность директора и бухгалтера, а именно деятельность организации, поэтому статья 51 не действует (Постановления Четырнадцатого ААС от 24.09.2013 № А05-957/2013, Восемнадцатого ААС от 24.04.2012 № 18АП-2762/2011, Третьего ААС от 15.05.2014 № А74-5471/2013).

Как бухгалтеру вести себя при осмотре

Налоговики имеют право осматривать территории, помещения, предметы и документы в случаях, предусмотренных законодательством о налогах и сборах. С территориями и помещениями более-менее понятно, но осмотр предметов и документов вызывает много вопросов.

Предметы, например, компьютеры и флешки, налоговый орган действительно имеет право осматривать. Верховный суд не видит в этом ничего предосудительного.

Документы инспектор может только осматривать, забирать или скачивать их ему нельзя, так как это уже выемка документов. Она возможна, только если вы откажетесь предоставить истребуемые документы, их копии или электронные версии. Поэтому вы имеете полное право запретить инспектору скачивать файлы.

Как подготовиться к осмотру:

- Наведите порядок на рабочем месте. Личных вещей на нём быть не должно.

- Поставьте пароли на компьютеры, ноутбуки, планшеты и пр.

- Почистите информацию на компьютере, если вы готовы дать инспекторам доступ, и проверьте, нет ли там секретной информации, личных файлов, переписки.

- Создайте отдельную учётную запись (гостевую), по которой инспектор сможет войти и посмотреть документы, но при этом не сможет скачать файлы или внести какие-то изменения.

- Сделайте «вырезку» базы на отдельном компьютере на время проверки. Дайте возможность инспектору с ней работать, чтобы не копировать документы в ходе налоговой проверки.

- Ограничьте доступ к документам и другим элементам с помощью настроек, которые есть в программе.

- Используйте аудиозапись и видеосъемку во время процедуры осмотра.

Автор — Юлия Шиляева, практикующий налоговый юрист, специалист по налогам и налогообложению, советник налоговой службы РФ 2 ранга, руководитель налогово-правового направления АБ «Юркомпэкс»

Подготовила Елизавета Кобрина, редактор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Статистика показывает, что самые значительные объемы доначислений обеспечивают налоговым органам выездные налоговые проверки (средние доначисления по Москве сейчас 65 млн руб.). Каждому налогоплательщику необходимо понимать процедуру проведения проверки, знать пределы полномочий инспекции, а также знать свои права и обязанности, чтобы не допустить злоупотреблений со стороны налоговиков и снизить риски необоснованных доначислений.

Выездная налоговая проверка — один из самых удобных для налоговых органов способов контроля за добросовестной и своевременной уплатой налогов налогоплательщиком. Выездная налоговая проверка проводится на территории налогоплательщика, может охватывать все уплачиваемые налогоплательщиком налоги за 3 года деятельности.

При этом проверке может быть подвергнут любой налогоплательщик: и организация, и индивидуальный предприниматель. Проверка осуществляется налоговым органом, в котором налогоплательщик стоит на учёте. Кроме того, Налоговым кодексом РФ предусмотрена самостоятельная проверка филиалов и представительств организации (то есть проверка обособленных подразделений без проверки головной организации). В этом случае проверку проводит налоговый орган по месту расположения этих обособленных подразделений.

Что проверяют в ходе выездной проверки налоговой инспекции

Предметом выездной налоговой проверки является правильность исчисления, полнота и своевременность уплаты налогоплательщиком налогов. При этом налоговый орган может проверить как один налог, так и все налоги, исчисляемые налогоплательщиком.

Глубина проверки (период, который может быть проверен) по общему правилу составляет не более трех лет, предшествующих году вынесения решения о назначении проверки.

Пример: если решение о проведении проверки было вынесено в 2018 году под проверку попадают 2015, 2016 и 2017 годы. При этом не имеет значения дата вынесения решения в 2018 году и даты получения его налогоплательщиком. То есть даже если решение будет вынесено в конце декабря, а получено налогоплательщиком в январе 2019 у инспекции всё равно сохранится право проверить полные 2015, 2016 и 2017 годы.

Указание в Налоговом кодексе РФ на трехлетний период, не препятствует налоговому органу в рамках выездной налоговой проверки проверять отчётные периоды текущего года. На это в частности указал Верховный суд РФ в Определении от 09.09.2014 № 304-КГ14-737.

Но проверка может коснуться и более давних периодов, если по ним подавалась уточненная налоговая декларация. В этой ситуации налоговый орган в рамках выездной проверки вправе проверить период, за который подана уточненная декларация, даже если он выходит за пределы трехлетнего периода.

Нарушение инспекцией правила трехлетнего периода приводит к тому, что все выводы и доначисления, сделанные за пределами периода, являются незаконными, и решение в соответствующей части будет подлежать отмене.

Налоговый кодекс также устанавливает определённые рамки для проведения выездных налоговых проверок.

Во-первых, налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период.

Во-вторых, по общему правилу инспекция не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение одного календарного года. В исключительных случаях этот лимит может быть превышен, но для этого налоговому органу необходимо получить разрешение вышестоящего налогового органа.

Порядок проведения выездной налоговой проверки

Решение о проведении выездной налоговой проверки

Решение о проведении выездной налоговой проверки принимается налоговым органом. Инспектор должен предъявить его налогоплательщику перед началом проверки.

При этом решение должно быть составлено по специально установленной форме (форма решения утверждена Приказом ФНС России от 08.05.2015 №ММВ-7-2/189@) и содержать следующие обязательные данные:

- полное и сокращенное наименование либо фамилия, имя, отчество налогоплательщика;

- предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке. В данной графе налоговый орган вправе указать просто «по всем налогам и сборам»;

- периоды, за которые проводится проверка;

- должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение проверки. Следует отметить, что налоговая вправе менять состав проверяющих во время проверки. Соответствующие изменения вносятся в решение.

Получив решение о проведении проверки, налогоплательщику необходимо оценить его на соблюдение ограничений, установленных в отношении выездных налоговых проверок. В частности, необходимо установить соблюдение налоговиками трехлетнего периода глубины проверки. Также следует убедиться, что налоговым органом соблюдены ограничения по допустимому количеству проверок в течение календарного года.

Предъявление налогоплательщику решения о проведении выездной проверки свидетельствует о её начале.

Налоговый орган не обязан заблаговременно информировать налогоплательщика о предстоящей выездной проверке (Письмо ФНС России от 18.11.2010 №АС-37-2/15853).

С этого момента налоговики получают право доступа на территорию налогоплательщика для проверки. По общему правилу проверка проводится на территории налогоплательщика. Однако Налоговый кодекс предусматривает, что если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, выездная налоговая проверка может проводиться по месту нахождения налогового органа.

Контрольные мероприятия

В ходе проведения проверки налоговый орган вправе проводить следующие контрольные мероприятия:

- истребование документов у налогоплательщика, а также у его контрагентов и иных лиц, которые обладают необходимыми документами или информацией о деятельности налогоплательщика;

- допрос свидетелей

- экспертиза;

- выемка документов и предметов;

- осмотр;

- инвентаризация имущества.

В случае необходимости налоговый орган также может привлекать специалиста и переводчика.

Налоговый кодекс РФ не содержит конкретный перечень документов, которые налоговые органы вправе истребовать при выездной проверке. Таким образом, в ходе выездной проверки налоговый орган может истребовать широкий спектр документов: регистры бухгалтерского и налогового учета, договоры, первичные документы, счета, платежные документы, счета-фактуры и т.д.

Главное правило, которое должно соблюдаться, истребуемые документы должны быть необходимы для проверки. Иными словами, они должны непосредственно относиться к тем налогам, по которым ведется проверка, и к тем периодам, за которые она проводится.

Срок проведения выездной налоговой проверки

Многих налогоплательщиков волнует вопрос: каковы сроки проведения выездных налоговых проверок? Выездная налоговая проверка не может длиться вечно. По общему правилу срок выездной налоговой проверки — не более двух месяцев. В определенных случаях это срок может продлен до 4 месяцев, а в исключительных случаях до 6 месяцев. Самостоятельная выездная налоговая проверка филиалов и представительств налогоплательщика не может длиться более одного месяца.

Основания для продления выездной проверки установлены Приказом ФНС России от 08.05.2015 №ММВ-7-2/189@. В частности ими могут быть проведение проверки налогоплательщика, отнесенного к категории крупнейших, проведение проверок организаций, имеющих в своем составе несколько обособленных подразделений, получение в ходе проведения выездной (повторной выездной) налоговой проверки информации от правоохранительных, контролирующих органов либо из иных источников, свидетельствующей о наличии у налогоплательщика (плательщика сбора, налогового агента) нарушений законодательства о налогах и сборах, требующей дополнительной проверки. Перечень является открытым.

Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

Кроме того, Налоговым кодексом РФ предусмотрено право инспекции приостанавливать проведение выездной налоговой проверки. Приостановление осуществляется на основании решения руководителя (заместителя руководителя) налогового органа. Проверка может быть приостановлена для

- истребования документов (информации) у контрагентов налогоплательщика;

- получения информации от иностранных государственных органов в рамках международных договоров Российской Федерации;

- проведения экспертизы;

- перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

Налоговый орган вправе приостанавливать налоговую проверку неоднократно, однако общий срок приостановления проведения выездной налоговой проверки по общему правилу не может превышать шесть месяцев (в исключительных случаях, когда приостановление проверки связано с получением информации от иностранных государственных органов, срок приостановления может быть увеличен на три месяца).

На период приостановления проверки налоговый орган должен прекратить все действия по истребованию документов у налогоплательщика, вернуть все подлинники, прекратить все проверочные действия на территории налогоплательщика.

Оформление результатов выездной налоговой проверки

Об окончании налоговой проверки свидетельствует составление налоговым органом справки о проведении выездной налоговой проверки. Справка составляется в последний день налоговой проверки и подлежит вручению налогоплательщику. Справка не содержит каких-либо выводов по существу проверки, а лишь фиксирует срок ее окончания. После составления справки проверяющие должны покинуть территорию налогоплательщика и прекратить все контрольные мероприятия.

Непосредственные результаты проверки отражаются в акте налоговой проверки. При этом акт составляется вне зависимости от того были ли выявлены нарушения в ходе налоговой проверки. Если нарушений не выявлено в акте указывается на их отсутствие. Акт составляется в течение двух месяцев со дня составления справки и подлежит вручению налогоплательщику в течение пяти рабочих дней с даты его вынесения.

При этом, к сожалению, законодатель не предусмотрел каких-либо санкций в отношении в случае пропуска инспектором указанных сроков. То есть если налоговый инспектор просрочит установленные сроки составления и вручения акта, то никаких правовых последствий для него это не повлечет.

Если налогоплательщик не согласен с выводами акта, он вправе подать в налоговый орган письменные возражения на акт. На представление возражений законодатель выделил месяц со дня получения акта. Следует отметить, что представление возражений является правом, а не обязанностью налогоплательщика. Отсутствие письменные возражений не лишает налогоплательщика права изложить свои доводы устно непосредственно при рассмотрении материалов проверки.

Налоговый орган обязан уведомить налогоплательщика о рассмотрении акта и материалов проверки, по результатам которого будет вынесено итоговое решение. Зачастую такое уведомление направляется одновременно с актом.

На практике были ситуации, когда налоговый орган выносил решение по итогам проверки до истечения срока для представления возражений на акт. Следует отметить, что участие налогоплательщика в рассмотрении материалов проверки является его правом, реализация которого обязательно должна быть ему обеспечена. Если налогоплательщик не был уведомлен о дате рассмотрения материалов налоговой проверки и не участвовал в нем, решение, которое было принято до истечения срока подачи возражений, может быть отменено по формальным основаниям.

Рассмотрев материалы проверки, акт и возражения налогоплательщика, налоговый орган в течение 10 дней выносит итоговое решение по результатам проверки. Срок рассмотрения материалов налоговой проверки и вынесения соответствующего решения может быть продлен, но не более чем на один месяц.

По итогам проверки может быть вынесено одно из следующего вида решений:

- решение о проведении дополнительных мероприятий налогового контроля;

- решение о привлечении к ответственности за совершение налогового правонарушения;

- решение об отказе в привлечении к ответственности за совершение налогового правонарушения.

Решение вступает в силу по истечении одного месяца со дня вручения налогоплательщику. Если налогоплательщик не согласен с выводами решения, он вправе обжаловать его в вышестоящий налоговый орган. Вот так выглядит порядок оформления результатов выездной налоговой проверки.

Практические рекомендации для налогоплательщиков

Рассмотрим, как налогоплательщик может сделать приход налогового органа наиболее безболезненным.

Критерии отбора налогоплательщиков для проверки

Выездная налоговая проверка с высокой степенью вероятности коснется каждого налогоплательщика, активно ведущего бизнес. В то же время необходимо понимать критерии, при наличии которых налогоплательщики относятся к «группе риска», т.е. в отношении них с высокой долей вероятности может быть принято решение о проведении выездной налоговой проверки. Это значит, что требуется усиленная подготовка.

Приказом ФНС России от 30.05.2007 №ММ-3-06/333@ была утверждена «Концепция системы планирования выездных налоговых проверок», которая содержит сведения о критериях, которыми налоговые органы руководствуются при принятии решения о проведении выездной налоговой проверки конкретного налогоплательщика.

Указанной Концепцией предусмотрены факторы для самостоятельной оценки рисков назначения выездной налоговой проверки. В частности, ожидать скорого прихода инспекторов у налогоплательщика есть основания при наличии следующих обстоятельств:

- низкая налоговая нагрузка;

- отражение в бухгалтерской или налоговой отчетности убытков в течение нескольких налоговых периодов;

- отражение значительных сумм налоговых вычетов;

- значительное превышение роста расходов над ростом доходов;

- зарплаты сотрудников находятся ниже среднего уровня по отрасли в регионе;

- налогоплательщик неоднократно приближался к предельному значению установленных НК РФ показателей, позволяющих применять специальные налоговые режимы;

- «миграция» между налоговыми органами (неоднократное снятие и постановка на учёт в связи со сменой места нахождения);

- ведение хозяйственной деятельности преимущественно с контрагентами — посредниками, перекупщиками (построение цепочки контрагентов без явной деловой цели такого построения);

- низкий уровень рентабельности деятельности (исходя из уровня рентабельности в сфере деятельности налогоплательщика согласно статистики).

Этот перечень является далеко не исчерпывающим.

Подготовка к приходу налоговиков

Если налогоплательщик чувствует, что приход налоговиков неминуем, самое время провести подготовительные мероприятия.

В частности, налогоплательщику следует привести в порядок первичную документацию, а также документацию, свидетельствующую о проявлении должной степени осмотрительности при выборе контрагента (особенно это касается контрагентов, обладающих признаками «однодневок»). Кроме того, следует пообщаться с контрагентами и предупредить их о возможности скорого прихода к ним встречной налоговой проверки. Также необходимо подготовить офис, убрав документы, печати, которые содержат лишние сведения.

Кроме того, целесообразно определить сотрудников, которые будут работать с инспекторами, обсудить с ними нюансы представления информации. Зачастую нелишним будет заручиться поддержкой сторонних консультантов, юристов, которые смогут помочь оценить риски, а также грамотно сопроводят налогоплательщика во время самой налоговой проверки.

Когда инспекторы придут в офис, в первую очередь, необходимо проверить полномочия проверяющих, сверив в частности данные служебных удостоверений с решением. Следует помнить, что только лица указанные в решении могут быть допущены к проверке. Далее проверяющих необходимо разместить в удобном месте, где исключен доступ к нежелательным документам и информации. Передачу документов налоговикам следует оформлять актами приема-передачи. Более того, следует контролировать правомерность каждого действия налогового органа. Здесь также очень полезной может быть помощь квалифицированных юристов.

Выездные налоговые проверки — это не самые приятные для бизнеса любого масштаба мероприятия, с которыми рано или поздно сталкивается практически каждая компания. Статистика выездных проверок неутешительна: большая их часть заканчивается в пользу налоговиков — начислениями, пенями и штрафами. При этом общее количество проверок из года в год снижается: по данным самой налоговой, в прошлом году проверке подвергся всего лишь каждый тысячный налогоплательщик [1] . Налоговики знают, к кому стоит выезжать и «бьют» прицельно. Прежде чем организовывать проверку, они проводят подробный предпроверочный анализ конкретной организации, в ходе которого собирают всю необходимую информацию о ней и ее проступках перед законом. Предпроверочный анализ — закрытая процедура, но иногда руководству компании удается понять, что под фирму «копают». К проявлениям активности со стороны ФНС стоит отнестись серьезно: когда гром грянет и налоговики объявятся на пороге, предпринимать что-то, скорее всего, будет уже поздно. На этапе же предварительной проверки можно сработать на опережение и подготовиться к приходу «фискалов». Такая тактика если не спасет от взысканий, то, по крайней мере, позволит их минимизировать.

Как проходит предпроверочный анализ налоговой, откуда инспекторы могут получать информацию, как можно распознать, что ФНС проявляет излишний интерес к компании? Об этом, а также о том, как подготовиться к проверке, расскажем в статье.

Определение и цели предпроверочного анализа

Предпроверочный анализ выездной налоговой проверки — это, как мы уже сказали, подготовительный этап, в ходе которого налоговики собирают и анализируют доступную информацию о налогоплательщике. Механизм выполнения этого анализа не урегулирован законодательно — в НК РФ вообще не упоминается о нем. Поэтому в своих действиях специалисты основываются на внутренних инструкциях и рекомендациях.

Выездная проверка — это энергозатратное мероприятие не только для проверяемого, но и для самих проверяющих. Выезжать впустую для них значит напрасно тратить время и вдобавок портить статистику взысканий. Поэтому, чтобы проверка в отношении компании была назначена, налоговикам при выполнении предпроверочного анализа нужно убедиться в том, что:

- нарушения в деятельности налогоплательщика действительно есть;

- потенциальная сумма доначислений, пеней и штрафов достаточно велика: если предполагаемое взыскание составит всего несколько миллионов, налоговики едва ли станут организовывать для этого проверку;

- доначисление можно будет взыскать: нет никакого смысла организовывать проверку и взыскивать недоимки с компании, у которой нет ни средств, ни активов на то, чтобы все выплатить. Такой долг только повиснет мертвым грузом и не принесет реальных денег в бюджет.

Отделу ФНС, занимающемуся предпроверочным анализом, в первую очередь предстоит установить все эти обстоятельства во время рассмотрения информации о компании, а уже затем на основании полученных выводов сформировать удобную и эффективную стратегию проверки.

Разумеется, выводы по результатам предпроверочного анализа являются всего лишь предварительными — их еще нужно подтвердить в ходе самой проверки. Таким образом, привлечение к ответственности по итогам одного только анализа недопустимо.

Как налоговые органы проводят анализ

Предпроверочная проверка — это двухступенчатое мероприятие. На первом этапе она проходит в автоматическом режиме с помощью разработанного специально для ФНС программного обеспечения. Здесь происходит достаточно грубый отсев налогоплательщиков, которые очевидно являются законопослушными. Из тех, кто не был исключен автоматически, налоговикам предстоит уже вручную выбрать юрлица, к которым они приедут с очной проверкой.

На автоматизированном этапе используются такие программы, как:

- СУР АСК НДС-2 — она работает с бухгалтерской и налоговой отчетностью компаний. На ее основании программа распределяет всех налогообязанных на три группы: с низким налоговым риском (законопослушные предприниматели, к ним никаких вопросов быть не может); с высоким налоговым риском (подозрительные фирмы, в действиях которых можно обнаружить либо очевидные нарушения законодательства, либо попытки завуалировать потенциальные — их впоследствии будут проверять с особым усердием); со средним налоговым риском (компании, которых программа не смогла отнести ни к первой, ни ко второй категории). Анализ проводится с помощью восстановления цепочек НДС: сверяются данные, предоставленные компанией и ее контрагентами. По сути, программа ищет «разрывы» в этих взаимосвязях и расхождения в отчетных документах;

- АИС «Налог-3» — база данных ФНС, содержит сведения обо всех налогоплательщиках, как из внутренних источников налоговой, так и извне;

- ПК «ВАИ» — выстраивает схемы связи между разными компаниями. Например, если учредители одной компании участвуют в другой или аффилированы с ней, программа это продемонстрирует.

Кода автоматизированный этап завершается, за дело берутся сами специалисты — они работают с информацией о налогоплательщике и формируют выводы, которые определят судьбу компании. На этапе ручного анализа деятельности налогообязанного инспекторы проверяют сведения и документы, которые находятся в самой ФНС, а также запрашивают дополнительные данные из внешних источников.

В самой налоговой, как правило, есть:

- информация из реестра юрлиц или индивидуальных предпринимателей;

- сданные ранее декларации;

- бухгалтерский баланс проверяемого и иные документы;

- отчеты о прибылях и убытках.

Анализируя внутренние материалы, специалисты ищут пробелы, несостыковки между информацией в различных документах или одинаковых, но поданных в разные периоды.

Как уже было обозначено выше, налоговики вправе не только пользоваться имеющимися сведениями, но и добывать дополнительные, а именно:

- направлять запросы в другие органы или организации, например в Росреестр, ГИБДД, кредитные учреждения;

- исследовать открытые данные, в том числе размещенные на сайте налогоплательщика и в социальных сетях сотрудников.

В некоторых случаях аналитики даже запрашивают информацию или документы у самого проверяемого лица — и такая ситуация может оказаться проблемной. Формально, в соответствии с положениями НК РФ, делать так можно только во время официальной проверки. Предпроверочный анализ налоговой проверки не является основанием для истребования документов. Однако пункт 2 статьи 93.1 НК РФ все же позволяет налоговикам запрашивать документы до начала официальных контрольных мероприятий, если соблюдаются следующие условия [2] :

- запросить можно документы, касающиеся одной конкретной сделки;

- запрос должен быть обоснован.

Если в запросе есть все эти пункты, документы придется представить, а неисполнение законного требования ФНС, согласно статье 126 НК РФ, влечет взыскание штрафа [3] . В то же время, если в официальном требовании отсутствует четкое обоснование, предъявлять запрашиваемые бумаги не стоит. Скорее всего, после отказа компании налоговая все равно попытается привлечь ее к ответственности за неисполнение законного требования, но такое решение можно будет оспорить в суде.

Если у проверяемого есть хоть малейшие сомнения в обоснованности требований налоговиков, не следует спешить собирать запрошенные бумаги. Лучше сперва хотя бы проконсультироваться с независимым экспертом — в такой ситуации любое опрометчивое действие может дать налоговикам возможность раздобыть дополнительную информацию о нарушениях со стороны компании.

Результаты предварительной проверки

Сроки проведения предпроверочного анализа не установлены официально (в отличие от сроков самой выездной проверки) — ФНС сама определяет для своих сотрудников регламенты работы. Но, сколько бы ни длились процессы сбора и изучения информации о налогоплательщике, результат предпроверочного анализа оформляется в виде письменного заключения, на котором, вероятнее всего, будет стоять отметка «ДВП» — для внутреннего пользования. Налоговая не афиширует результаты анализа и уж тем более не знакомит с ним проверяемого.

В самом заключении выделяется несколько блоков:

- вводные данные, такие как наименование организации налогоплательщика, его реквизиты:

- аналитическая часть, где отражены источники использованной информации, непосредственно анализ финансово-хозяйственной деятельности проверяемого, оценка по критериям риска и сведения о ранее проведенных контрольных мероприятиях;

- заключительная часть. Она содержит выводы о том, целесообразна ли новая выездная проверка, какова предполагаемая сумма доначисления, какие перспективы взыскания. Также в этой части есть рекомендации по порядку проведения проверки, составу проверяющих и информация о наличии или отсутствии оснований полагать, что в действиях проверяемого имеются составы уголовных преступлений.

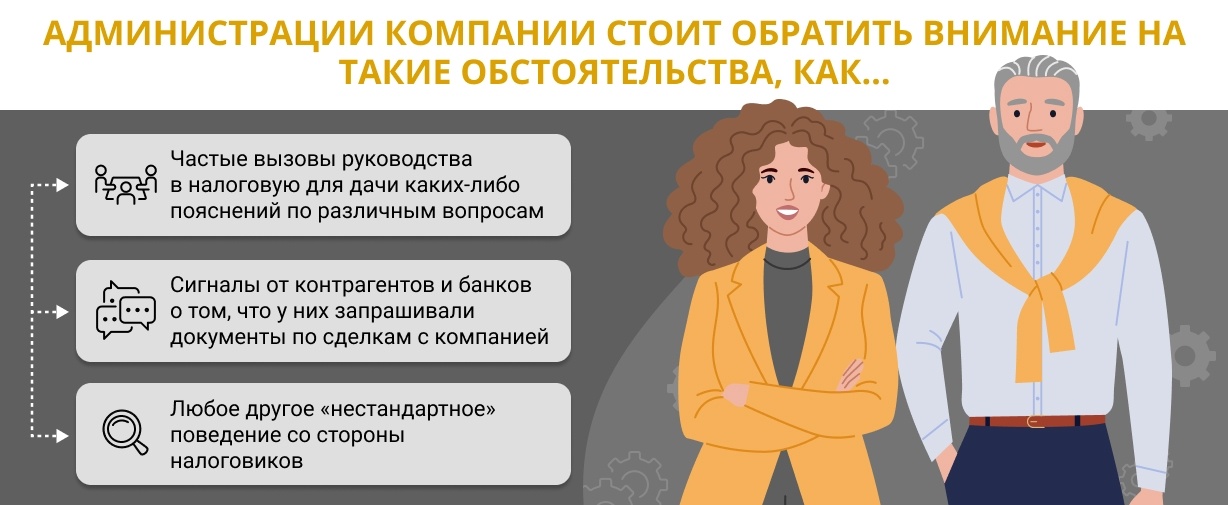

Действительно, предпроверочный анализ выездной налоговой проверки — это внутреннее мероприятие налоговиков, о котором налогоплательщика никто в любом случае официально не уведомит. Однако по косвенным признакам заподозрить повышение интереса со стороны ФНС вполне реально.

Игнорировать эти знаки ни в коем случае нельзя: если дело дошло до предпроверочного анализа, значит, компания уже не прошла автоматизированную проверку и первые этапы ручной. Если дело дошло до истребования документов у контрагентов или банков, вероятность того, что проверка состоится, крайне велика.

Не стоит также рассчитывать на то, что налоговики не смогут ничего найти. Во-первых, в деятельности практически любой компании можно найти огрехи, пусть и не слишком значительные, по части налогов. А во-вторых, если компанией так серьезно заинтересовались, значит, инспекторы, скорее всего, уже что-то нашли.

Обнаружив, что ФНС начала пристально следить за компанией, ее учредитель или руководитель поступит по-настоящему мудро, если решит готовиться к налоговой проверке. В первую очередь для этого понадобится привлечь к вопросу независимого консультанта, специализирующегося на сопровождении налоговых проверок.

В ходе подготовки необходимо:

- провести полный налоговый аудит фирмы, поднять все документы, убедиться, что они соответствуют друг другу, что нет «белых пятен», а если чего-то не хватает — оперативно восполнить;

- провести свою оценку по критериям налогового риска, перечисленным в Приказе ФНС России от 30 мая 2007 года № ММ-3-06/333@ [4] . Таких критериев 12 — на них, в частности, ориентируются сами специалисты налоговой при оценке благонадежности проверяемой компании. Среди этих критериев можно выделить следующие: большой объем применяемых налоговых вычетов, низкая (по сравнению с другими компаниями в данной отрасли) налоговая нагрузка или систематическая убыточность, которая была заявлена в нескольких периодах. В идеале, если проверка документов и оценка по критериям риска проведены качественно, налогоплательщик сможет с высокой степенью достоверности предсказать выводы, к которым придут налоговики в своем заключении;

- подготовить к грядущей проверке коллектив: проинструктировать сотрудников о том, как вести себя во время проверки в присутствии проверяющих, как общаться, какие темы поднимать можно, а каких следует избегать. Желательно выделить среди работников оперативную группу, на которую будут возложены обязанности по коммуникации с проверяющими. К инструктажу членов этой части коллектива следует отнестись с особым вниманием.

Для проведения всех этих мероприятий необходимы не только глубокие познания в области налогового права, но и большой опыт аналитической работы и понимание специфики работы проверяющих. Рассчитывать на собственные силы в таком деле — это не самая хорошая идея, ведь цена возможной ошибки измеряется десятками миллионов рублей, которые фирма может отдать в виде взысканий. Оптимальным решением может стать обращение к независимому профессиональному консультанту, который способен непредвзято оценить ситуацию в компании и помочь подготовиться к проверке, чтобы фирма могла встретить ее во всеоружии.

Проявление повышенного интереса со стороны налоговой почти всегда проходит для налогоплательщика весьма болезненно. Дело в том, что компании, в отношении которых нечего предъявить, отсеиваются еще на этапе автоматизированной проверки, и на столы к специалистам для очного анализа информация о них просто не попадает. Но, если в деятельности фирмы есть хоть малейшие недочеты, ФНС не обделит ее вниманием. Между тем нередко во время проведения предпроверочного анализа налогоплательщикам удается заранее узнать о грядущих выездных проверках и предпринять меры, чтобы минимизировать ущерб. А заручившись поддержкой квалифицированных специалистов, можно повысить свои шансы на максимально удачный для компании исход дела и сберечь огромные денежные суммы.

Независимая оценка готовности к проверке

О том, в чем состоит ценность независимой оценки ситуации в компании, рассказывает Дмитрий Сидоренко — генеральный директор Fomix Consulting Group:

Однако необходимо учитывать один важный момент: если учредитель или руководитель компании понимает, что в отношении нее идет предпроверочный анализ, скорее всего, ему не обойтись без помощи независимого эксперта.

Еще две вещи, с которыми придется смириться. Во-первых, если предпроверочный анализ зашел так далеко, что его удалось заметить, — проверка состоится. А во-вторых, это также означает, что с компании обязательно что-то взыщут. Из этих правил, конечно, есть исключения, но они единичны.

Некоторые, впрочем, считают, что не нуждаются в помощи независимого эксперта, поскольку имеют в штате профессиональных юристов и бухгалтеров. Здесь нужно пояснить: среди сотрудников фирмы вряд ли найдется человек с опытом работы в налоговой, внушительным личным опытом проведения предпроверочного анализа и самих проверок, то есть человек, карьера которого связана с налоговым правом и аудитом.

А вот в Fomix Consulting Group работают именно такие юристы. Они готовы браться даже за нестандартные случаи, используя при этом исключительно индивидуальный подход. Ведь все ситуации и компании разные, и мы, благодаря нашему колоссальному опыту, знаем об этом как никто другой.

Мы четко понимаем, что цель независимой оценки — по сути, продублировать выводы, к которым налоговики придут по результатам предпроверочного анализа. Только работая на опережение, можно действительно переломить ход проверки в свою пользу, а в идеале — попасть в число счастливчиков, которые выходят из таких ситуаций без потерь. Наши специалисты не станут предлагать неэффективные решения, ведь наша задача — не просто проанализировать деятельность компании, но и сэкономить ее деньги, а также время и нервы учредителей или руководителей.

К слову в Fomix Consulting Group можно воспользоваться и рядом других услуг по сопровождению бизнеса: мы помогаем компаниям зарегистрироваться, организовать почтовое обслуживание, получить юридический адрес, а еще провести процедуры ликвидации, банкротства и даже финансовый аудит. К тому же наши эксперты готовы при необходимости защитить интересы клиента в суде и, что немаловажно, оказать любые услуги под ключ».

P. S. Полную информацию о деятельности Fomix Consulting Group можно найти на официальном сайте.

Читайте также: