Что входит в отпускную цену в смете

Опубликовано: 14.05.2024

Современный бухгалтер не просто ведет учет, подготавливает отчетность и отвечает на письма из налоговой инспекции, он выполняет широкий круг обязанностей, часто от секретаря до юриста. При этом приходится учиться разбираться в совершенно новых областях. Лично для меня ими стали госконтракты, аукционы и сметная документация (помимо прочего).

Самым сложным оказались сметы, ведь они являются основанием для формирования суммы контракта на работы по госзаказу и сдаточных документов, таких как формы КС-2 (акт о приёмке выполненных работ) и КС-3 (справка о стоимости выполненных работ и затрат). Тем, кто только начинает осваиваться в сметном деле, я предлагаю прочитать статью и узнать об основах работы со сметной документацией и хитростях, которые помогут разобраться в самой смете.

Что такое смета?

Начнем с азов. Скорее всего, вам придется иметь дело с локальными сметами – это документы, в которых отражаются:

- Список выполняемых работ по конкретному объекту (офис) или отдельному участку работ (к примеру, подготовке фундамента на стройплощадке) или даже конкретной работе (установка светильников) и их объем.

- Расценки на работы.

- Стоимость материалов, которые не учтены расценками.

- Коэффициенты, надбавки, НДС.

Если речь о крупном объекте, то локальных смет (сокращенно ЛС) может быть несколько, они объединяются в объектных сметах (ОС), а те в свою очередь собираются в сводном сметном расчете (ССР). При этом иерархически документы формируются от простых к сложным от ЛС к ССР.

Составление ЛС начинается с проекта: строительство дома, реконструкция старого склада, ремонт офиса и т.д. Для начала нужно понять, что хочет заказчик получить в итоге, сколько денег он готов потратить, кто заказчик – бюджетная или коммерческая организация, ИП или частное лицо, выяснить особенности и конкретные пожелания.

Кстати! Часто встречается ситуация, когда необходимо вписаться в конкретный бюджет, тогда после составления чернового варианта сметы (как правило, он выйдет в деньгах дороже) придется проанализировать расходы и откорректировать их: установлением коэффициента к итоговой сумме (фактически – скидки), пересмотром состава и стоимости материалов, сокращением каких-либо затрат.

Подготовкой проекта занимаются специально обученные люди: инженеры, проектировщики, дизайнеры. Они создают техническую и визуальную часть, исходя из нее уже принимаются решения о том, какие материалы и оборудование используются, сколько работа займет времени, будут ли отдельные этапы или сдача сразу всего объекта и прочие тонкости.

После в дело вступают сметчики, они формируют документ, в котором собирают воедино всю имеющуюся информацию, руководствуясь представленным проектом, инструкциями к оборудованию, материалам, списками работ и собственным опытом.

Наконец, рождается смета, на ее основе заключаются контракты, готовятся акты и справки по выполненным работам. Вот на этом этапе часто приходится подключаться бухгалтеру – проверять достоверность отраженных расходов ресурсов, отнесение затрат на конкретный объект, списание материалов, правильность заполнения и, в принципе, наличие документов. В небольшой компании подготовкой форм КС-2 и КС-3 тоже приходится заниматься бухгалтеру.

Нужно не только работать с готовыми документами, но и уметь ориентироваться в смете, понимать, соответствуют ли объемы выполненных обязательств контракту, выводить итог (прибыль/убыток) по сделке и оперировать данными перед руководством и представителями заказчика (неловко себя чувствуешь, обсуждая со сметным отделом поправки в актах, когда не понимаешь, о чем вообще идет речь).

Основные составляющие локальной сметы

Если не вдаваться в подробности, сметы бывают разного вида, составлены с использованием различных методов и нормативных баз, даже внешне могут отличаться, потому что созданы в разных программах, но в общем они состоят из нескольких блоков:

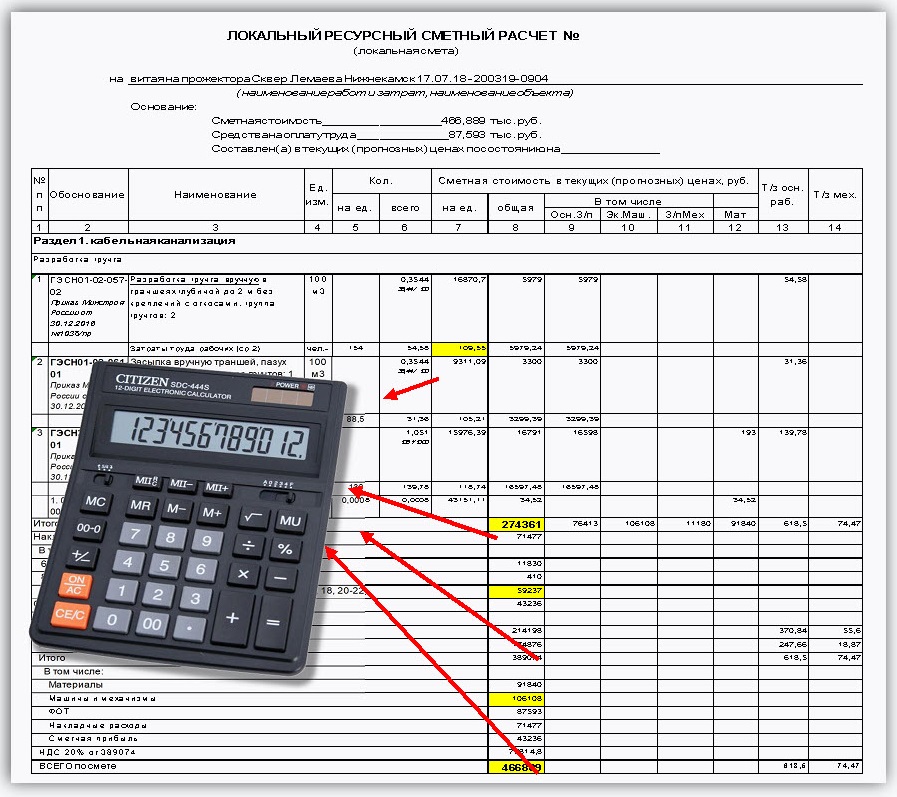

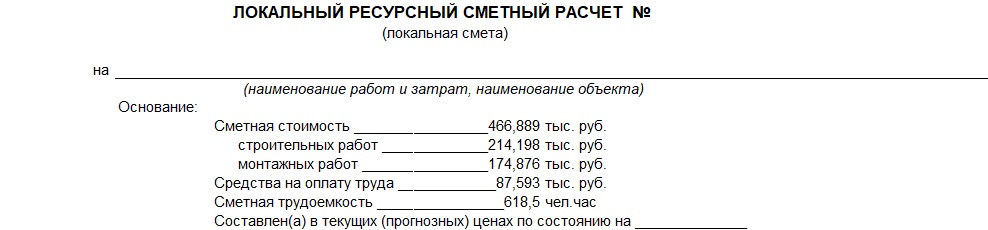

- Заголовок или шапка. Здесь указаны основные данные: номер, даты согласования, наименование объекта и вида работ, общая сумма по смете, информация о базе расценок, актуальность цен («в ценах 1 квартала 2020 года»). Если использовались программные средства – наименование и версия программы.

- Табличная часть. Содержит перечень видов работ, их объем, стоимость, а также информацию о материалах, которые не учтены в расценках.

- Если смета составлена в базовых ценах, то после основной части последует таблица с переходом в текущий уровень цен. Также в этой дополнительной табличке указаны коэффициенты, сметная прибыль, накладные расходы, налоги и т.п.

- В конце подписи.

Чтобы вам проще было ориентироваться в терминологии, дам некоторые определения.

Расценка – это стоимость определенного объема работ, она включает не только оплату труда рабочих, но и затраты на технику, некоторые материалы. Берется из специальных сборников, имеет особый шифр, отражающий, к какому сборнику, его разделу относится.

Базовые цены – установленные цены на работы на определенную дату (базовую). К ним добавляются различные коэффициенты, и в итоге они пересчитываются в цены текущего периода.

Сметная прибыль – прибыль подрядчика. Для бюджетных смет производится расчет по определенным нормативам, в коммерции могут быть и свои показатели, хотя ориентироваться необходимо на установленные для государственных нужд. Они регулярно корректируются, дополняются и меняются.

Накладные расходы – это косвенные расходы, такие как зарплата административного персонала или другие, непосредственно не относящиеся к работам. Конкретно они не расписываются в смете. Аналогично прибыли определены для госорганизаций по нормативам.

Важно! Расчет накладных расходов и сметной прибыли производится в процентах от ФОТ, включенного в расценки. Информация о процентовке и коэффициентах есть в самой смете, в графе с наименованием работ. Там же можно найти и некоторые расчеты объемов. Это хорошая подсказка.

Табличная часть сметы: расценки и ресурсы

Сметы могут составляться в расценках ГЭСН – государственные сметные элементные нормы, в региональных ТЕР – территориальные единичные расценки, в ФЕР (федеральные единичные расценки). Каждая из баз отличается своей шифрацией. Количество сборников расценок очень большое. По ГЭСН написано целых 47 сборников только на строительные работы.

При правильном подходе смета, составленная на основе любой базы, должна выходить одинаковой по стоимости. Но не всегда так получается, т.к. каждая база имеет свои особенности. Например, при составлении в ГЭСН вы увидите достаточно подробную информацию по каждой позиции, в ТЕР она более свернутая. Зато ТЕРы учитывают местные особенности: в локальных сборниках могут учесть перевозку по городу и специфику региона (допустим, отсутствие метро означает, что относящиеся к нему работы исключат).

В расценках, как уже говорилось, учтены затраты на работников, технику (автовышки, краны и т.п.), некоторые материалы. Если у вас есть возможность получить смету в электронном виде и открыть ее в программе (при условии одинакового ПО; не могу сказать, насколько корректно откроются документы, созданные в разных программах), то вы сможете просмотреть составляющие каждой строки.

Некоторые позиции удивляют. Гвозди вместо саморезов или мыло там, где его вроде бы и быть не должно. Дело в том, что сборники зачастую составлены давно, а технологии меняются. Конечно, происходят постепенные изменения и обновления, но это очень медленный процесс, поэтому сметчикам приходится пользоваться имеющимися данными.

Кстати! По креативности и творческому подходу составление смет вполне сравнимо с бухгалтерским учетом. Чтобы понимать правомерность включения позиции в документ, важно представлять хотя бы в общих чертах технологию и этапы производства работ.

К ресурсам относятся:

- Материалы (МАТ или МЗ). Измеряются натуральными единицами. Это метры, штуки, тонны и т.д.

- Затраты труда рабочих (ОЗП). Измеряются в человеко-часах.

- Расходы на время работы машин и механизмов (ЭММ). Единица измерения – машино-час. Сюда включается и труд машинистов (также человеко-часы).

Важно! Особенно внимательно отнеситесь к госсметам. Выиграв аукцион по сниженной цене, учитывайте вероятность получения убытка. Не за счет дешевизны работ (можно нанять рабочих и за более низкую оплату), а за счет повышения цен на материальные ресурсы (они обычно четко оговорены, и не получится поменять одни материалы на другие).

Неучтенные материалы. Мониторинг цен

Иногда в смете встречается отдельный раздел со списком материалов или оборудования. Спрашивается, почему, ведь подобные ресурсы должны включаться в расценки на работы? На самом деле это нереально сделать в некоторых ситуациях, поскольку все зависит от конкретных инженерных и дизайнерских решений, принятых при создании проекта.

При выполнении монтажа оборудования устанавливается объем и стоимость работ, а вот цена оборудования сильно различается в зависимости от производителя и технических характеристик. Значит, нужно отразить его обособленно.

Узнать такие позиции нетрудно. Во-первых, они обычно расположены отдельным блоком в таблице (но не всегда, могут и «прикрепляться» к строке с расценкой на работу), а во-вторых, у них нет собственного шифра, и в колонке, где обычно находится номер из сборника, написано «прайс», «по прайсу ООО «Ромашка», «мониторинг цен» или что-то подобное.

Обратите внимание! Мониторинг означает, что для установления цены были собраны несколько (как правило, не менее 3) коммерческих предложений от разных организаций или ИП и выведена средняя арифметическая (или минимальная, зависит от заказчика). О методике можно прочитать в пп. 4.25 МДС 81-35.2004.

Учтите, при работе со сметой в программе или при проверке привязанные к расценкам и включенные в них материальные ресурсы зависят от объема работы и меняются вместе с ним. Неучтенным материалам количество и цена задаются вручную.

Коэффициенты и НДС

Наверное, самым запутанным и сложным является система применения специальных коэффициентов. Они бывают как понижающими, так и повышающими. Могут использоваться в следующих случаях (к каждому приведены примеры):

- Условия производства работ: наличие помех в помещении, жилое или производственное здание.

- Влияние внешних факторов – зимнее удорожание.

- Территориальные особенности – поправочные коэффициенты при перевозке груза (мусора).

- Способ ведения работ – ремонт своего помещения собственными силами.

- Корректировка объема работы – толщина штукатурного слоя.

Таких значений много, они установлены как на федеральном, так и на местном уровне. Неспециалисту понять правомерность их применения сложно, в большинстве случаев это и не требуется бухгалтеру, но знать об их существовании необходимо.

Большое количество вопросов вызывает НДС, если точнее, его отсутствие в документах, которые составлены для фирм-упрощенцев. Когда подрядчик применяет УСН и не платит НДС, он покупает материалы, которые в подавляющем большинстве случаев включают налог. Заказчики иногда норовят выкинуть НДС из сметы вообще, это в корне неверно.

- Смета формируется с учетом системы налогообложения подрядчика. Если документацию заказывают у сторонней компании, необходимо предупредить составителя о применении упрощенки. В таком документе можно увидеть строчки вроде «компенсация НДС в материалах».

- В случае если был выигран аукцион, где смета составлена с НДС, используются разные подходы к корректировке данных:

- Отдельной строкой указывается коэффициент понижения (если было) цены по аукциону, и затем идет строка итоговой стоимости с указанием «Без НДС», дописывается ссылка на статью НК 26.2 «Упрощенная система налогообложения».

- При отсутствии снижения цены (так происходит, например, когда заявку подал только один участник и с ним заключается контракт) в смету также добавляется еще одна строка «Итого» с указанием той же стоимости, но только с уточнением «Без НДС» и отсылкой к НК. Заключение госконтракта с упрощенцем не повод уменьшать окончательную цену на НДС (Письмо Минфина №24-01-07/34829 от 15.05.19).

Обратите внимание! Коэффициенты могут указываться построчно, это видно в колонке с шифром, а могут отражаться в итоговой таблице. Зависит от выбранного метода расчета.

Лучше согласовать конкретный вариант оформления итоговой таблицы в части НДС с заказчиком напрямую. Обращаться при этом можно и в сметный отдел, и в бухгалтерию, ведь именно они передают документы на оплату в казначейство и наверняка знают, какой документ пройдет проверку, какой нет.

Составление форм КС-2 и КС-3

Программным способом составить акт и справку легко, они формируются автоматически на основании готовой сметы. Но, допустим, локальную смету вам предоставили в Excel или Word (хуже, если в PDF или другом подобном формате в виде нередактируемой картинки). Это тоже позволяет облегчить задачу и перекопировать построчно данные в форму КС-2, ведь информация там очень похожая.

Отличия между сметой и КС-2:

- В КС-2 более краткая информация (не выделены отдельно зарплата, эксплуатация машин и т.п.).

- В акте не обязательно отражается полный объем работ, если он выставлен за определенный этап или период.

Форма КС-3 еще более упрощенная. Обычно в ней достаточно указать общее наименование работы («работы по установке фундамента»). В ней отражаются суммы в разрезе трех периодов – с начала проведения работ, с начала года и в том числе за отчетный период.

Если выполняются дополнительные работы, не предусмотренные изначально, то на них необходимо сформировать отдельную смету и составить отдельные акты и справки. По 44-ФЗ (госзакупки) возможность проведения таких работ, как правило, не предусмотрена. Можно либо увеличить объем включенных в смету работ или использовать «зазор» в виде непредвиденных затрат и только при наличии подобного условия в контракте.

Важно! При работе с бюджетным учреждением увеличение возможно, как правило, в пределах 10% от стоимости конкретных работ, а не от полной стоимости сметы. Аналогичен подход к материалам. Некоторые госзаказчики строго замеряют фактический расход материалов и соответственно корректируют объемы. В итоге сумма выигранного тендера может упасть при окончательном расчете.

Проверка сметы

Если вы заключаете прямой договор с заказчиком, то тот может проверить, правильно ли применены нормы и коэффициенты, нет ли лишних работ и материалов, реальный ли уровень цен отражен в документе. Для этого обращаются в специализированные организации в регионе (т.к. местные больше знакомы с территориальными особенностями).

Составляя смету по ремонту жилья для частного лица, узнайте, с какой целью он проводится. Если это ремонт после того, как у соседа прорвало трубу, и необходимо подготовить претензию в суд, то такую смету также могут подвергнуть проверке с привлечением эксперта.

Хитрости и советы

Есть небольшие секреты, которые помогут правильно «читать» смету и показать осведомленность в вопросе, а также пригодятся, если вы решите самостоятельно заняться подготовкой документации:

- Есть неучтенные материалы – проверьте цены. Если указан «мониторинг цен», попросите предоставить расчет. Не факт, что подрядчик захочет рассказать, откуда взяты коммерческие предложения, но, возможно, ценник в них завышен (предоставлены «дочерними» / дружественными фирмами или ИП).

- Минусы в расценках. В смете попадаются позиции с минусом. Это не ошибка составителя, а особые расценки или корректировки. Применяются, например, для уменьшения объемов. Допустим, проводятся штукатурные работы и расценка предусматривает толщину слоя в 10 мм, а по факту слой всего 3-4 мм. Также подобные «отрицательные» значения применяются к расстояниям перевозки.

- Перевозка, транспортировка. В большинстве случаев перевозка включается в стоимость выполняемых работ. Есть исключения, чаще – мусор. Также перевозка материалов из другого города (когда на месте нет необходимых ресурсов).

- Мусор. В документации отражается исключительно для подсчета объема, никаких цен рядом с ним не будет.

- «Неправильные» расценки. Вместо установки деревянного окна выбраны ПВХ, а вместо укладки ДСП – фанера. На самом деле таким образом сметчик выбирает наиболее соответствующие технологии работы. Главное, чтобы материалы, идущие «бонусом» к расценке, указывались верно.

- Строительство и ремонт. Несмотря на похожесть некоторых работ, расценки на них отличаются в зависимости от того, ведется новое строительство (реконструкция) или ремонт.

- При установке лесов или металлоконструкций подрядчик может использовать готовое оборудование, собрав его на месте, или изготовить его самостоятельно. Естественно, расценки разные.

- При прокладке кабеля часть его может идти в кабель-канале, трубе или гофре. Причем кабелей в них можно проложить сразу несколько, поэтому ситуация, когда кабеля больше, чем трубы, нормальная, но вот прокладка 100 метров гофры при 50 метрах кабеля должна вызвать вопросы.

- При проверке некоторые коэффициенты или проценты индексации могут не пропускать, просто «потому что» (так не принято, в конкретном регионе не приветствуется, нет подтверждения и обоснования и т.д.), ваш выбор – отстаивать их применение или смириться и откорректировать смету.

- Если вы сверяете сметную документацию со списком работ, который вам, к примеру, дал начальник, помните: одна работа в списке может равняться нескольким позициям в смете. Пример (названия работ условные): в списке «прокладка кабеля в стене», в ЛС «1. Штробление канала для прокладки кабеля. 2. Прокладка кабеля в штробах. 3.Штукатурные работы по заделке штроб в стенах».

- Ручная погрузка/разгрузка обойдется дороже машинной. Если надо провести «удорожание» сметы, выбирайте ручной способ, как вариант.

- Название работ не всегда соответствует ожиданиям. Если в сметной программе или в нормативной документации вы пытаетесь что-то найти, а поиск выдает ноль результатов, переформулируйте запрос. Пример: вместо «поклейка обоев» ищите «обоями стен». В электромонтажных работах вообще сложно обнаружить нужную позицию через автоматизированный поиск.

- Работы с разной технологией процесса. Сначала протягиваем гофро-трубу и потом укладываем в нее кабель, а можно и наоборот. Используем строительные леса или автовышку и т.д.

- Проект. Основой для выбора технологии материалов и даже их количества является проект. Допустим, в помещении можно выполнить и бюджетный и дизайнерский ремонт, использовать российские или импортные материалы, проложить трубу прямо или под углом с переходами (разный расход фурнитуры) и т.п.

- Если ведется большая стройка или крупный объект и составлено много локальных смет, то велик шанс в итоге получить большое расхождение, в т. ч. при последующем сложении объемов работ и стоимости по формам КС. Придется подгонять или корректировать в итоговых сдаточных документах данные, чтобы они сходились со сметой.

- Возвратные материалы. Не часто, но встречаются. Это то, что подрядчик возвращает заказчику, например, в результате демонтажа: металлолом, кирпич, плитка и т.д. На сумму сметы не влияют, выделяются в качестве основания для требования их с подрядчика. В случае невозврата заказчик вправе получить компенсацию или провести зачет при расчете.

Для прорабов, руководителей, предпринимателей, финансистов чтение стандартных форм сметы является сложным занятием. Вопросы, возникающие при чтении сметы зачастую одни и теже: какие виды работ и материалов входит в состав позиции сметы, сколько стоит конкретная работа с НДС, прибылью и всеми коэффициентами.

Мы постараемся дать простые ответы по вопросы: как заполняется смета ? Что такое индексы и коэффициенты? откуда берутся данные в смете? Из чего складывается сметная стоимость?

Но чтобы разобраться профессионально в составлении смет для СМР необходимо начать с изучения документа:

МДС 81-35.2004 Методика определения стоимости строительной продукции РФ

Виды сметной документации

Чаще всего встречается локальный сметный расчет. Бывает много разнообразных вариаций данной сметы, наиболее распространные различают по количеству столбцов в бланке:

"16-ти (17-ти) графка". Максимально подробные варианты сметы, применяемый в полноценных строительных проектах.

"11-ти графка". В настоящее время это наиболее распространенный вид сметы. Относительно просто воспринимается, относительно других вариантов. При этом смета содержит необходимые для принятия решения данные;

"7-и графка". Используется в ресурсном методе, при строительстве частных объектов или выполнении незначительного объема работ;

"объектная смета". Составляется на основе локальных смет по всем объекту, для определения их полной стоимости.

Часто часто встречаются прочие вариации сметных расчетов, но они имеют приниципиальных отличий.

Читаем основные составляющие сметы

Шапка В самом верху расположены блоки Согласования и Утверждения, в которых подписываются ответственные лица (руководители) Подрядчика и Заказчика, указывается дата подписи и скрепляется печатью.

Ниже расположены: название документа, наименование объекта строительства или работ, основание, основные показатели, полученные в результате сметных расчетов, включая полную стоимость стоимость, средства на оплату труда. Также указывается календарный период, в ценах которого выполняется расчет.

Сметы бывают сделаны базисно-индексным или ресурсным методом.

Таблица состоит из следующих столбцов столбцов:

"№ п/п" - номер пункта сметы, обычно используется сквозная нумерация по разделу, либо по всем документу;

"Обоснование" - шифр сметной расценки, который устанавливается из сборников сметных расценок так называемые ТЕР, ФЕР или ТСН г. Москвы, ведомственные сборники министерства культуры, транспорта, энергетики, росатом (ОЕР), транснефть (КОЕР). в завиcимости от применяемой нормативной базы;

Чаще всего присутствуют расценки на работы, материалы в базовых по ТССЦ или текущих ценах по счету, прайс-листу и прочие затраты;

"Наименование", "Ед. изм." и "Кол." – название работы, единицы измерения, в которых рассчитывается ее объем, и их количество. Текст наименования берется из сборника соответствующий расценке, иногда название дополняют комментарием к чему относится работа;

Список работ заполняется на основании ведомости работ, составленной на основе проекта, или дефектной ведомости;

"Стоимость единицы, руб." - состоит из 4 столбцов, в первом - общая цена работы за единицу измерения, а в остальных – составные части стоимости, а именно основная оплата труда рабочих, машинистов;

"Общая стоимость, руб." - тоже состоит из аналогичных 4 столбцов, значения которых получаются перемножением объема работ на расценки за единицу;

"Трудозатраты" - столбцы содержат трудозатраты основных рабочих и машинистов (на 1 единицу и всего).

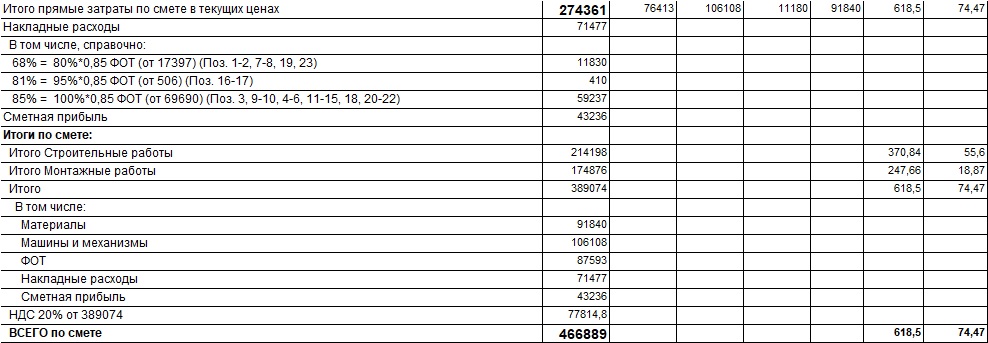

Итоги сметы (или "хвост сметы") объединяются позиции по одинаковым видам работ, с одинаковыми НР и СП.

- Cтесненность, условия усложняющие работы (при наличии);

- Индекс перевода в текущие цены (Кинф, индекс инфляции на момент составления сметы) утверждается заседанием Комиссии по ценообразованию для каждого региона РФ;

- Текущая стоимость без НДС (умножение Итого * Кинф = ТЦ);

- Справочно, в ценах 2001 года;

- Расходы на временные здания и сооружения и непредвиденные затраты;

- Понижающий коэффициент - если смета, например, участвовала в аукционе;

- НДС;

- ВСЕГО по смете - общая стоимость с учетом НДС. Эта стоимость переносится на первую страницу в строку "Сметная стоимость".

На основе локальных смет составляются объектные сметы.

Существенно облегчить чтение смет поможет наша набор форм для Гранд-Смета, позволяющий вывести простую и понятную смету с итоговыми стоимостями для каждой позиции сметы.

Суть наших упрощенных форм сметы в что, что нужно по каждой позиции сметы вывести в понятном руководителю виде ее конечную стоимость с учетом индексов, коэффициентов, НР и СП, налогов, так, чтобы эту форму мог «читать» обычный человек, не искушенный знанием МДС 81-35.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

"В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата."

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

". Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. "

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

"Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. "

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

"Ваша авторская разработка "Расчет договорной цены" - просто не заменима в работе сметчика. Она позволяет отвечать на множество вопросов пользователей сметных расчетов."

Все специалисты сметного дела знают, из чего в настоящее время складывается сметная цена материалов, изделий и конструкций, учитываемых при определении сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства.

Однако долго почивать на лаврах, опираясь на полученные ранее знания, сметчикам не суждено. Недавно принятые Минстроем России методические документы устанавливают новое понятие сметной цены материала, а так же изменяют правила определения его стоимости при разработке смет.

Минстрой России изменил понятие «сметная цена» строительного материала

Приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 20 декабря 2016 г. № 1001/пр была введена в действие с 1 февраля 2017 года «Методика определения сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства». Помимо этого документа с 31 марта вводится в действие «Методика применения сметных цен строительных ресурсов», утвержденная приказом ведомства от 8 февраля 2017 г. № 77/пр.

Данные методические документы изменяют применявшийся годами подход к определению сметной цены материального ресурса и учета ее в сметной документации. Для того чтобы выяснить его отличия от нововведений, следует напомнить следующее.

Ранее расчет сметной цены материала, включаемой в сметную документацию в составе единичной расценки, либо отдельной позицией, опирался на положения «Методических указаний по разработке сборников (каталогов) сметных цен на материалы, изделия, конструкции и сборников сметных цен на перевозку грузов для строительства и капитального ремонта зданий и сооружений (МДС 81-2.99).

Согласно МДС рассматриваемая нами сметная цена на материал формировалась на основе составляющих ее элементов:

- отпускной цены (с учетом тары, упаковки и реквизита);

- наценки (надбавки) снабженческо-сбытовых организаций;

- таможенных пошлин и сборов (при получении из-за границы);

- стоимости транспортировки и погрузочно-разгрузочных работ (как правило, стоимость погрузочных работ учитывается непосредственно отпускной ценой, а стоимость разгрузочных работ в составе единичных расценок на строительно — монтажные и ремонтно-строительные работы);

- заготовительно-складских расходов, включая затраты на комплектацию.

Исходя из приведенного выше перечня, сметную цену на строительный материал можно было представить следующей формулой:

Цсм = Цотп + Нсб + Т + Цтр + Рзс

Цсм — сметная цена единицы измерения строительного материала, руб.;

Цотп — отпускная цена (с учетом тары, упаковки и реквизита) на единицу измерения материала, руб.;

Нсб — наценки (надбавки) снабженческо-сбытовых организаций, руб.;

Т — таможенные пошлины и сборы (при получении из-за границы), руб.;

Цтр — стоимость транспортировки материала, руб.;

Рзс — заготовительно-складские расходы, включая затраты на комплектацию, руб.

Рассчитанная указанным способом сметная цена и включалась напрямую (без дополнительных расчетов) в смету в составе единичной расценки при базисно-индексном методе, либо отдельной позицией при ресурсном методе. При этом следует уточнить, что в приведенных методах расчета сметная цена ресурса определялась соответственно в ценах по состоянию на 1 квартал 2000 года, либо в уровне цен, зафиксированных на период разработки сметы.

Что теперь будет включаться в сметную цену материала?

Согласно «Методике определения сметных цен на материалы…» теперь сметные цены должны будут определяться на основании информации об отпускных ценах на материалы, изделия, конструкции и оборудование (далее – материалы). При этом, если материал является отечественного производства, то отпускная цена включает в себя стоимость тары, упаковки и реквизита (при наличии таковых), стоимость комплекта запасных частей на гарантийный срок эксплуатации (для оборудования), а также затраты на погрузку продукции на транспортные средства у склада производителя. При зарубежном производстве материала его отпускная цена дополнительно должна учитывать затраты на доставку продукции до склада поставщика на территории Российской Федерации, погрузку на транспортные средства у склада поставщика, а также затраты на уплату пошлин, налогов и сборов, другие таможенные расходы в установленном порядке.

Иные виды затрат, а именно, стоимость транспортировки до объекта и заготовительно-складские расходы, включая затраты на комплектацию, теперь в сметную цену материала включаться не должны.

При всем при этом сметная цена будет рассчитываться как средняя арифметическая величина, взвешенная с учетом отпускных цен (цен реализации) на конкретный вид ресурса и объема реализации за отчетный период всех производителей (поставщиков) материальных ресурсов по субъектам Российской Федерации.

Таким образом, в зависимости от страны-производителя, формула формирования отпускной цены ресурса, признаваемой его сметной ценой от конкретного производителя (поставщика) можно представить в следующем виде:

а) для материала, произведенного в Российской Федерации:

Цотп = Цп + Сзч + Стур + Сп

б) для материала, произведенного за рубежом:

Цотп(имп) = Цп(имп) + Сзч + Стур + Стр + Т + Сп

Цотп — отпускная цена (цена реализации) отечественного производителя на единицу измерения материального ресурса, руб.;

Цотп(имп) — отпускная цена на материальный ресурс зарубежного производства, руб.;

Цп — цена приобретения единицы измерения материального ресурса у отечественного производителя, руб.;

Цп(имп) — цена приобретения (поставки) единицы измерения материала зарубежного производства лицом, осуществившим его ввоз в Российскую Федерацию, руб.;

Сзч — стоимость комплекта запасных частей на гарантийный срок эксплуатации (для оборудования), руб.;

Стур — стоимость тары, упаковки и реквизита (при наличии таковых), руб.;

Сп — затраты на погрузку продукции на транспортные средства у склада производителя, руб.;

Стр — затраты на доставку продукции зарубежного производства до склада поставщика, включая необходимые погрузо-разгрузочные работы, руб.;

Т — затраты на уплату пошлин, налогов и сборов, другие таможенные расходы, руб.

Какие дополнительные затраты должны будут учитываться в смете помимо сметной цены материала?

Одним из важнейших принципов экономики является включение в себестоимость продукции (товара, услуги) затрат и издержек, понесенных при ее производстве. Так и в себестоимость строительной продукции должны включаться не только затраты на приобретение материальных ресурсов, но и иные их виды. К таким затратам можно отнести стоимость перевозки материалов на строительный объект, затраты, связанные с размещением заказов на их поставку, приемку, учет, хранение на складе, мероприятиями по подготовке к установке (монтажу), а также с передачей материалов для выполнения строительно-монтажных, либо ремонтных работ.

Надо отдать должное Минстрою России, что он при введении новых правил формирования сметной цены материалов, не исключил из общей сметной стоимости затраты на перевозку материалов и заготовительно-складские расходы, предусмотрев возможность их учета в «Методике применения сметных цен строительных ресурсов».

В соответствии с положениями данного документа указанные затраты теперь будут определятся при расчете итоговой сметной стоимости материального ресурса и добавляться к его сметной цене по установленной в Методике формуле, при этом цена услуги на перевозку груза будет устанавливаться Министерством.

Сметная стоимость материала потеряла наценки (надбавки) снабженческо-сбытовых организаций

Однако, при нововведениях без «ложки дегтя в бочке меда» для строителей все-таки не обошлось.

Скорее всего, при формировании нового подхода к определению стоимости материальных ресурсов Министерство руководствовалось принципом сокращения необязательных, по их мнению, издержек в себестоимости строительно-монтажных и ремонтно-строительных работ, отнеся к ним и ранее учитываемые наценки (надбавки) снабженческо-сбытовых организаций.

Теперь при формировании предложения по цене контракта (договора) подрядные организации должны знать, что объявляемая заказчиком стартовая цена не сможет учитывать затраты и прибыль снабженцев, дилеров, дистрибьюторов и иных лиц, причастных к поставкам материальных ресурсов на объект.

Последствия такого исключения, должны были бы привести к изменению в планировании и логистике обеспечения объектов материалами и оборудованием, однако на сегодняшний день большинство подрядных организаций уже научились считать и экономить деньги, установив для себя оптимальные условия поставки стройматериалов. Скорее всего, массового изменения налаженных схем и связей с поставщиками не произойдет, а вот сметная стоимость работ понизится.

Когда сметчикам необходимо будет исполнять требования методик

Подводя итог анализа новых правил расчета, как сметной цены материальных ресурсов, так и их итоговой сметной стоимости, учитываемых при разработке сметной документации на строительство, реконструкцию или капитальный ремонт объектов следует отметить следующее.

Вступление в действие двух указанных выше методик не приведет к моментальному выполнению их требований и положений со стороны сметчиков. Реальное применение и исполнение таковых со стороны разработчиков сметной документации возможно только тогда, когда полноценно и в полном объеме заработает Федеральная государственная информационная система ценообразования в строительстве (ФГИС) и все те изменения, которые были внесены в Градостроительный Кодекс Российской Федерации летом 2016 года.

В работе сметчика далеко не все подается в готовом виде, даже при использовании специальных программ. На практике часто приходится самим решать сметные вопросы, составлять калькуляции для получения конечного результата, выполнять предварительные сметные расчеты по определению статьей сметной стоимости работ и объекта в целом.

Ввиду высокой материалоемкости строительной продукции и значительной доли затрат на материалы в структуре сметной стоимости работ, правильное определение сметных цен на материалы имеет первостепенное значение в работе сметчика по составлению, прежде всего, локальных смет. Отсюда вытекает необходимость начать данную главу работой по определению сметных цен на материалы (изделия, конструкции).

Для выполнения этой важной работы Госстрой России еще в прошлом веке обеспечил специалистов Методическими указаниями по разработке сборников (каталогов) сметных цен на материалы, изделия, конструкции и сборников сметных цен на перевозку грузов для строительства и капитального ремонта зданий и сооружений (МДС 81-2.99 от 17.12.1999 г.).

На основе этого документа разрабатываются федеральные, отраслевые, территориальные и фирменные сметные цены материалов в составе соответствующих сборников.

В сметах стоимость материалов отражается по сметным ценам.

В локальных сметах затраты на материалы входят по полной цене во франко- приобъектный склад (франко — строительная площадка) и включают следующие составляющие:

Q отпускную (оптовую) цену;

стоимость тары, упаковки и реквизита;

наценки сиабжеическо-сбытовых организаций, комиссионное вознаграждение брокерам, таможенные пошлины и сборы;

заготовителы-го-скл адские расходы подрядных организации.

Начнем с Федерального сборника сметных цен на материалы, изделия и конструкции.

Таблица 2.1. Пример федеральных сметных цен на материалы Код ресурса Наименование Единица измерения Цена на 01.01.2000 г. без НДС, руб. оптовая базовая 404-0047 Кирпич керамический пустотелый М150 одинарный, размером 250 х 120 х 65 мм 100 шт. 1551, 20 1752,86

В сметной (базовой) цене транспортные и заготовительно-складские расходы здесь приняты по укрупненному показателю в размере 13 % от оптової! цены.

В регионах территориальные сборники (ССЦ и др.) разрабатываются подробнее с учетом конкретных условий изготовления и поставки материалов в соответствующие административно-территориальные районы.

МДС 81-2.99 предусматривает разработку сборников сметных цен в составе следующих частей (см. сборник ССЦ);

Часть I. Материалы для общестронтельных и специальных строительных работ.

Часть II. Строительные конструкции и изделия.

Часть III. Материалы и изделия для санитар но-технических работ.

Часть IV. Бетонные, железобетонные и керамические изделия (местные материалы). Нерудные материалы. Товарные бетоны и растворы.

Часть V. Материалы, изделия и конструкции для монтажных работ.

Содержание территориального сборника несколько отличается от федерального. Здесь заложено больше информации, а главное — дается текущая сметная цена, что позволяет оценивать в локальных сметах стоимость неучтенных материалов в текущих ценах (без индексации), шире использовать ресурсный метод составления смет.

Пример территориальных сметных цен на материалы (ССЦ-06/2007) приведен в табл. 2.2.

Ресурсы сборников имеют коды ОКП и отраслевой. Последний состоит из семи цифр, например 404-0047, где первая цифра означает номер части (1-5); две следующие — номер раздела в части; четыре последние — порядковый помер материала.

Для составления территориальных сборников сметных цен на материалы РЦЦС собирают и обрабатывают огромный объем информации об отпускных (оптовых) ценах основных изготовителей и поставщиков материалов, наценках снаблсеическо- сбытовых организаций, транспортных схемах и транспортных расходах перевозки материалов и конструкций.

Транспортная составляющая, кроме как в процентах к усредненным отпускным ценам материалов по данным строительных организаций, может быть определена путем конкретных расчетов на основе территориальных схем и соответствующих тарифов.

Известно, что строительные организации приобретают основные строительные материалы у региональных заводов-изготовителей или снабженческо-сбытовых организаций (посредников). Последние в свои отпускные цены на поставляемую строителям продукцию включают затраты на доставку материалов до своих баз и еще, естественно, набавляют снабженческо-сбытовые наценки.

Доставка материалов до строительной площадки от заводов-изготовителей или оптовых баз снабженческих организаций на местах в основном осуществляется автомобильным транспортом. Тогда сметные цены материалов определяются без выделения наценок снабженческо-сбытовых организаций по формуле:

Цсм = (Цот С ТАР + CT[J) X Кзс, (2.1)

Цсм — сметная цена материалов франко-приобъектного склада строительной организации;

Цот — отпускная цена (оптовая или розничная) поставщика (завода или снабжен- ческо-сбытовой организации);

СТЛР — стоимость тары и реквизита (если она не учтена в отпускной цене); Стр — стоимость транспортных расходов; •

Кзс — коэффициент, учитывающий заготовительно-сісладскне расходы подрядных организаций.

В сметном деле применяют следующие виды сметных цеп на материалы:

фактические текущие сметные цены, определяемые по условиям поставки (комплектации) по данным бухгалтерского, складского и производственного учета, в том числе при расчетах за выполненные работы;

средние территориальные текущие сметные цены различных сборников цен (ССЦ и др.), см.

Q базисные цены по федеральным, территориальным и отраслевым сборникам сметных цен на материалы и соответствующей индексацией на момент составления смет (при отсутствии данных о текущих сметных ценах на материалы). При необходимости сметные цены материалов можно определить по калькуляции формы 9 МДС 81-2.99, прил. 5.

Что касается отпускных цен, то они приводятся в соответствующих сборниках, каталогах, прейскурантах или принимаются по прайс-листам поставщиков.

Сметные цены на тару, упаковку и реквизит (подкладки, стойки, скрутки) учи-тываются по данным сборников ССЦ, ОССП-2001-1.

Таблица 2.3. Пример сметных цен на тару, упаковку, реквизит' № Материалы, изделия, конструкции Ед. изм. Коэффициент для перехода от массы нетто к массе брутто Базовые расходы, руб. на 01.01.2000 г. Текущие расходы, руб. на 01.06.2007 г. 87 Кирпич керамический полнотелый размером 25x120x65 мм тыс. шт. 1,03 42,21 200,34 285 Железобетонные балки подкрановые 1 м3

в плотном теле 1,01 56,58 268,50 Примечание. При автомобильных перевозках сборных бетонных и железобетонных изделий и конструкций вес реквизита составляет менее 0,5% от общей массы груза, и поэтому переходный коэффициент не учитывается.

Если строительные организации приобретают материалы непосредственно у заводов-изготовителей, то наценки сбытовых и снабженческих организаций не учитываются. При необходимости методика их учета установлена Госстроем России в МДС 81-2.99 в процентах от оптовой цены предприятия-изготовителя материальных ресурсов в следующих размерах:

при транзитных поставках — 0,1 %;

при складских — 0,5-21%.

Предельные размеры заготовительио-складских расходов установлены также в МДС 81-2,99:

для строительных материалов и изделий — 2%;

по металлическим конструкциям—0,75%;

по оборудованию - 1,2 % (см. также МДС 81-35,2004, п. 4.64).

Примерная структура затрат, входящих в состав сметной цены материалов, в процентном соотношении выглядит так:

материалы по оптовым ценам промышленности — 73; а тара, упаковка, реквизит — 3;

наценки сбытовых и снабженческих организаций — 1;

расходы по доставке материалов до строек — 21; Q заготовительно-складские расходы — 2.

1 Источник: сборник ССЦ-06/2007, с.

В приведенной структуре транспортировка материалов до приобъектного сіслада (сверх учтенных в оптовой цене) находится в сметной стоимости материальных ресурсов на второй позиции. Отсюда возникает необходимость оптимизации транс-портных схем доставки материалов на всех стадиях проектирования и в процессе возведения объектов.

Для расчета издержек по доставке грузов от места их передачи потребителю (посреднику) до приобъектного склада стройки составляется калькуляция транс-портных составляющих (расходов), что позволяет затем разработать калькуляцию сметных цен на материалы.

В Санкт-Петербурге в составе ССЦ (раздел II) разработаны и приводятся только базовые и текущие средние сметные цены на перевозку грузов автомобильным транспортом и погрузочно-разгрузочные работы при автомобильных перевозках.

Примеры базовых и текущих сметных цен на перевозку грузов автомобильным транспортом для Санкт-Петербурга приведены в табл. 2.4.

Таблица 2.4. Перевозка бетонных и железобетонных изделий, руб. за 1 т Расстояние перевозки, км Класс груза 1 на 01.01.2000 г. на 01.06.2007 г. 1 3,28 23,06 2 4,17 29,32 3 5,22 36,64 4 6,26 44,02 5 7,15 50,28 Б 8,19 57,59 7 9,22 64,84: 8 10,13 71,23 9 11,17 78,55 10 12,20 85,79 20 20,25 144,51 30 и т. д. 27,24 191,55 св. 200 за каждый 1 км добавлять 0,551 3,875

При необходимости учета затрат на погрузочно-разгрузочные работы (при перевалках грузов) стоимость их может быть определена по территориальным сметным ценам ССЦ.

Стоимость погрузочных работ учитывается в отпускных ценах на материалы, изделия и конструкции, а стоимость разгрузочных работ — в составе ТЕР на работы (ССЦ-06/2007, с. 30).

Таблица 2.5. Примеры сметных цен на погрузочно-разгрузочные работы при автомобильных перевозках (для Санкт-Петербурга), руб. за 1 т груза В ценах на 01.01.2000 г. В ценах на 01.06.2007 г. №№ п/п Строительные материалы, детали и конструкции погрузка всего, в т.ч.заработная плата, включая заработную плату машинистов разгрузка всего, в т.ч.заработная плата, включая заработную плату машинистов /

погрузка всего, вт.

Выше упоминался термин «франко», имеющий важное значение в сметном деле и заслуживающий более внимательного рассмотрения. Дело в том, что поставщик может брать на себя часть транспортных расходов по доставке материалов потребителю. Поэтому в сборниках оптовых цен, для большего удобства, виды цен приведены с использованием международного коммерческого термина «франков, означающего, какая часть затрат по доставке материалов до строек учтена в оптовой цене.

Чаще применяются следующие виды оптовых цеп:

франко-склад завода-изготовителя (поставщика);

франко-транспортные средства на территории поставщика (ФТС);

франко-вагон — станция отправления (ФВСО);

фрашсо-вагои (судно) — станция (пристань) назначения (ФВСН).

Оптовая цена ФТС сверх затрат на изготовление и складирование материалов дополнительно учитывает затраты по погрузке материалов в транспортные средства, поданные на территорию завода (поставщика).

Следующая цена ФВСО включает в себя расходы по погрузке материала в вагон и доставке вагона (платформы) на станцию отправления.

Цена ФВСН учитывает все транспортные затраты по доставке материала до станции (пристани) назначения.

Все сметные цены на строительные материалы имеют вид цены: франко-приобъектный склад строительной площадки.

Уточним: стоимость доставки материалов от приобъектного склада до рабочей зоны учитывается в составе элементных сметных норм и единичных расценок на строительные работы.

Сборники территориальных единичных расценок не учитывают стоимость основных строительных материалов. В сметных расчетах при использовании таких расценок необходимо добавлять отдельными строками стоимость неучтенных материалов по сметным ценам. Стоимость материалов включается в состав сметной документации независимо от того, кто их приобрел — заказчик пли подрядчик.

Рассмотрим примеры составления калькуляций транспортных расходов и определения сметных цен на строительную конструкцию с использованием различных транспортных схем.

Пример составления калькуляции сметной цены железобетонной балки, Санкт- Петербург (расстояние перевозки автомобильным транспортом 30 км) Поставщик автодорога Объект 30 км Рис. 2.1. Транспортная схема доставки железобетонной балки автомобильным транспортом

Транспортные расходы на 1 т груза приняты по сборнику ССЦ на 01.06.2007 г., по табл. 2.4. Стоимость тары и реквизита в ССЦ дана в рублях на метр кубический в плотном теле (табл. 3.3, п. 285). Оптовая цена принята также по ССЦ-06/2007 (табл. 4.15.10.02). Норматив заготовитель!ю-сісладских расходов по строительным материалам, изделиям и конструкциям составляет 2%.

Исходные данные и расчеты приведены в табл. 2.6.

Теперь рассмотрим последовательность и пример составления калькуляции транспортных расходов на 1 т груза по второй транспортной схеме с использованием ОССП-2001-1 и последующим определением сметной цены перевозимой конструкции.

В процессе перевозки груза участвуют железнодорожный транспорт (от склада поставщика до станции назначения) и автомобильный (от станции назначения до приобъектного склада).

Как уже отмечалось, в настоящее время взамен отмененной Госстроем России сметно-нормативной базы 1984 и 1991 гг., в том числе СНиП IV-4-82 и СНиП 4.04.91 г. по железнодорожным и автомобильным перевозкам, используется Отраслевой сборник сметных цен на перевозки грузов для строительства (ОССП-2001-1). Сборник разработан ГУП «Гипротранстэи» МПС России при участии ФГУП «Центральный научно-исследовательский институт экономики и управления в строи-, тельстве» (ЦНИИЭУС) Госстроя России в уровне цен по состоянию на 1 января 2000 г. Таблица 2.6. Составление калькуляции сметной цены на железобетонную балку

для строительства в Санкт-Петербурге в ценах на июнь 2007 г. Форма № 9 № п.п. Наименование материалов, изделий < и конструкций z

Я ш Поставщик и место отгрузки Обоснование и вид отпускной цены | Масса ед. изм. брутто, т Транспортные расходы на 1 т, руб. На единицу измерения, руб. Г

оптовая цена стоимость тары и реквизита транспортные расходы итого сметная цена франко-приобъектный склад всего сметная цена сзаготовительно- складскими расходами (к =1,02) 1 2 3 4 5 б 7 8 9 10 11 12 1 Балка 1 БСД-9 код 4-42-2011-505 шт. ЗАО ПО Бар-рикада, завод ЖБК ССЦ-06/2007, ФТСтабл. 4.15.10.02 2,75 191,55 15079,00 2,75

х 268,5 = = 295,35 191,55 х 2,75 = = 526,76 15901,11 16219,13 Примечание. В графе 9 число 2,5 — это средний удельный вес 1 м3 сборной железобетонной балки в тоннах

Рис. 2.2. Пример транспортной схемы доставки груза железнодорожным и автомобильный транспортом на строительство производственно-технической базы в Ленинградской области

Подсчет транспортных расходов составляется в следующей последовательности:

Определяется вид отпускной цены по действующим сборникам (каталогам) цен, прейскурантам и др.

Указывается вид транспорта, которым осуществляется поставка материалов потребителю.

По железнодорожным перевозкам определяются следующие данные:

» тарифный класс груза;

» норма загрузки вагонов (крытых, платформ, полувагонов), т;

коэффициент перехода от массы нетто к массе брутто. По автомобильным перевозкам устанавливается класс груза, поясной коэффициент к сметной цене на перевозку груза, коэффициент для перехода от массы нетто к массе брутто (кроме сборных бетонных и железобетонных изделий и конструкций: см. примечание к табл. 2.3).

После выяснения исходных данных специалисты приступают к составлению второй части калькуляции, где непосредственно рассчитывается стоимость транс-портных расходов.

Таблица 2.7. Калькуляция транспортных расходов

Пример составления калькуляции транспортных расходов.

Таблица 2.7 (продолжение)

№ п.п. Наименование операции Наименование конечны» пунктов перевозки (от —

до) Расстояние, км Стоимость на 1 т, руб. формула подсчета всего 1 Подача платформ под погрузку и вывоз груженых платформ на станцию отправления Завод ЖБК — станция отправления 12 6,0 2 Железнодорожные перевозки Станция отправления — станция назначения 95 — 35,78 3 Подача и уборка платформ на станции назначения — — — 20,65 4 Выгрузка из вагонов — — — 13,42 Итого по железнодорожным операциям 75,85 С учетом коэффициента для перехода от массы нетто к массе брутто 1,01 х 75,85 76,61 5 Погрузка на автомобильный транспорт — — — 18,65 б Автомобильные перевозки Станция назначения — стройка 16 1,0 х 17,76 17,76 7 Разгрузка из автотранспорта 17,08 Всего на 1 т 130,10

Переход в цены июня 2007 г.:

130,10 х иэ = 130,10 х 6,234 = 811,04 руб.,

где Иэ — индекс пересчета базовых цен 2000 г. по элементу «Эксплуатация машин» (несущие и ограждающие конструкции из сборного бетона и железобетона, «ЦнСН 06-2007», табл. 1.2, п. 3).

Транспортная составляющая в сметной цене материалов также может быть определена фиксированным процентом к усредненным отпускным ценам материалов на основе статистических и бухгалтерских данных строительных организаций.

Определив размер транспортных расходов на 1 т груза, можно приступить к составлению калькуляции сметных цен на материалы, изделия и конструкции (табл. 2.8). ": r 11

Таблица 2.8. Калькуляция сметной цены на железобетонную балку ^ |

Составление калькуляции сметной цены на железобетонную балку для строительства производственно-технической базы в Ленинградской области в ценах июня 2007 г. с с:

Z Наименование материалов, изделий и конструкций ? m s Поставщик и место отгрузки Обоснование и вид отпускной цены 1- О

га Ж. Транспортные расходы на 1 т, руб. На единицу измерения, руб. оптовал цена стоимость тары и реквизита транспортные расходы итого сметная цена франко-приобъектный склад всего сметная цена сзаготовительно- складскими расходами (к =1,02) 1 2 3 4 5 б 7 8 9 10 11 12 1 Балка 1 БСД-9, код 442-2011-505 шт. ЗАО ПО Баррикада, завод Ж Б К ССЦ-06/2007, ФТС, табл. 4.15.10.02 2,75 811,04 15079,00 2,75

Цена договора строительного подряда определяется на основании сметной стоимости строительства объекта:

а) либо равна сметной стоимости,

б) либо больше сметной стоимости (в договор включаются статьи, оплачиваемые заказчиком сверх сметной стоимости),

в) либо меньше сметной стоимости, если подрядчик предоставляет скидку к цене за счет плановых накоплений или уменьшения накладных расходов.

Сметная себестоимость с точки зрения бухгалтерского учета это – плановая или нормативная себестоимость строительно-монтажных работ.

Формулы для определения сметной себестоимости и сметной стоимости:

СС = ПЗ + НР , где

СС – сметная себестоимость, ПЗ – прямые затраты, НР – накладные расходы.

ПЗ = ЗП + М + ЭМ , где

ЗП – заработная плата строительных рабочих, М –материалы, ЭМ – стоимость эксплуатации строительных машин и механизмов (в т.ч. зарплата рабочих-машинистов).

НР = ПЗ х Нн или НР = З х Нн, где

З – заработная плата строителей и машинистов,

Нн – норма накладных расходов (в %).

С = СС + СП , где

С – сметная стоимость строительно-монтажных работ,

СП – сметная прибыль.

СП = ПЗ х Нсп или СП = З х Нсп, где

Нсп – норма сметной прибыли.

Методы определения стоимости строительства:

1) ресурсный метод – предусматривает расчет ресурсов, необходимых для реализации проекта, в текущих (прогнозных) ценах (методика введена в действие письмом Минстроя РФ от 10.11.1992 № БФ-926/12);

2) ресурсно-индексный метод – сочетание ресурсного метода с системой индексов на сметную стоимость строительства;

3) базисно-индексный метод – основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне: стоимость работ и затрат в базисном уровне цен умножают на индексы. Индексы (коэффициенты пересчета) – коэффициенты перехода от базовой стоимости (01.01.84г., 01.01.91г., 01.01.2001г.) к стоимости на текущую дату.

Сумму прямых затрат на объем конкретной работы определяют по формуле:

ПЗр = ЕР х V р , где

ПЗр – прямые затраты на вид работ, ЕР – единичная расценка, V р – объем работ.

Единичная расценка – стоимость прямых затрат на единицу работы (суммарный результат умножения элементов сметной нормы на соответствующие цены ресурсов).

Сметная норма – совокупность ресурсов (затрат труда рабочих, времени работы строительных машин, потребности в материальных ресурсах), установленная на принятый измеритель строительных, монтажных и других работ. Главная функция сметных норм – определение нормативного количества материальных и трудовых ресурсов, необходимых для выполнения единицы измерения соответствующего вида работ.

Примерная структура сметной стоимости строительных работ:

- затраты на материалы, изделия, конструкции – 50-60%,

- заработная плата основных рабочих – 10-17%,

- затраты на эксплуатацию строительных машин и механизмов, включая заработную плату рабочих-машинистов – 5-10%

Итого прямые затраты – 65-80%

- накладные расходы – 12-20%,

- плановые накопления – 8-11%

Итого сметная стоимость строительных работ – 100%

Перечень накладных расходов:

1) административно-хозяйственные работы:

- расходы на оплату административно-хозяйственного персонала,

- расходы на содержание, ремонт и эксплуатацию основных средств, в т.ч. зданий и сооружений,

- амортизация основных средств,

- содержание служебного автотранспорта,

- другие подобные расходы;

2) расходы на обслуживание работников строительства:

- затраты, связанные с подготовкой и переподготовкой кадров,

- расходы по обеспечению санитарно-гигиенических и бытовых условий,

- расходы на охрану труда и технику безопасности (в т.ч. обеспечение СИЗ),

- другие подобные расходы;

3) расходы на организацию работ на строительных площадках:

- приобретение и ремонт инвентаря, инструмента,

- износ и расходы, связанные с ремонтом, содержанием и разборкой временных (нетитульных) зданий, сооружений, приспособлений и устройств;

- содержание пожарной и сторожевой охраны,

- другие подобные расходы;

4) прочие накладные расходы:

- расходы на рекламу,

- амортизация нематериальных активов,

- оплата пособий по временной нетрудоспособности,

- расходы на перебазирование строительной организации,

- расходы по перевозке работников к месту работы и обратно автомобильным транспортом (собственным или арендованным).

Вопросы определения сметной стоимости строительных работ регулируются следующими документами:

- Методика определения стоимости строительной продукции на территории РФ (МДС 81-35.2004), утв. постановлением Госстроя РФ от 05.03.2004 № 15/1;

- Методические указания по определению величины накладных расходов в строительстве (МДС 81-33.2004), утв. постановлением Госстроя РФ от 12.01.2004 № 6;

- Методические указания по определению величины сметной прибыли в строительстве (МДС 81-25.2001), утв. постановлением Госстроя РФ от 28.02.2001 № 15;

- Методические рекомендации по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций (МДС 83-1.99), утв. Госстроем РФ, 1999.

Читайте также: