Если не хватило резерва на отпуска что делать

Опубликовано: 01.05.2024

Создание резерва на оплату отпусков является правом налогоплательщика, а не его обязанностью. Однако такое резервирование необходимо для равномерного распределения затрат на оплату отдыха сотрудников. В нашей статье обсудим правила создания и использования резерва.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Порядок формирования резерва на оплату отпусков установлен Налоговым кодексом РФ, в частности, ст. 324.1 НК РФ. И хотя в налоговом учете это не обязанность налогоплательщика, а право, «плюс» создания этого резерва в том, что его наличие позволит равномерно в течение всего налогового периода списывать расходы на оплату отпускных своим работникам. А это означает, что часть отпускных может быть учтена в целях налогообложения прежде, чем будет выплачена.

Правило первое. Указываем создание резерва в «налоговой» учетной политике.

Правило второе. Определяем следующие показатели:

- способ резервирования,

- предельную годовую сумму резерва,

- ежемесячный процент отчислений в резерв (Письмо Минфина РФ от 07.04.2016 № 03-03-06/2/19828). Обязательно указываем их в налоговой учетной политике.

Правило третье. Рассчитываем процент ежемесячных отчислений в резерв по формуле: предполагаемый размер отпускных за год / сумма предполагаемых расходов на оплату труда за год х 100%. Сумма резерва должна включать и предполагаемую сумму страховых взносов, начисляемых на сумму отпускных (п. 1 ст. 324.1 НК РФ).

Правило четвертое. Составляем специальный расчет (смету) ежемесячных отчислений в резерв исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков (Письмо Минфина от 25.10.2016 № 03-03-06/2/62147). Рассчитываем ежемесячные отчисления по формуле: сумма фактических расходов на оплату труда, включая обязательные страховые взносы / процент отчислений в резерв на оплату отпусков х 100%.

Обратите внимание, что при планировании размера расходов на оплату труда за год суммы, которые вы предполагаете выплачивать внештатникам, учитывать не надо, так как отпуск таким лицам не положен, поскольку трудовое законодательство на них не распространяется (ст. 11 ТК РФ).

Правило пятое. Отчисления в резерв учитывайте как расходы на оплату труда на конец каждого месяца (п. 24 ч. 2 ст. 255 НК РФ). Начисленные отпускные в течение года в составе расходов списываются за счет созданного резерва. Когда сумма резерва, начисленного с начала года, станет равна предполагаемой сумме расходов на оплату отпусков за год (п. 24 ст. 255, п. п. 1, 2 ст. 324.1 НК РФ), отчисления в резерв не нужно рассчитывать и включать в налоговые расходы.

Правило шестое. Фактические расходы на оплату отпусков, включая сумму начисленных страховых взносов, в течение года не нужно учитывать в налоговых расходах (п. 2 Письма Минфина от 01.04.2013 № 03-03-06/2/10401).

Что касается выплаченной за неиспользованный отпуск компенсации (включая сумму начисленных страховых взносов), то ее за счет резерва списывать нельзя, она признается в расходах на оплату труда (Письмо Минфина от 03.05.2012 № 03-03-06/4/29 и УФНС России по г. Москве в Письме от 04.06.2014 № 16-15/054509). Так как исходя из буквальной трактовки ст. 255 НК РФ расходы в виде среднего заработка, сохраняемого работникам на время отпуска (п. 7 ч. 2 ст. 255 НК РФ), и денежные компенсации за неиспользованный отпуск (п. 8 ч. 2 ст. 255 НК РФ) являются разными видами расходов на оплату труда.

Правило седьмое. По состоянию на 31 декабря текущего года проводим обязательную инвентаризацию резерва на оплату отпусков. Сделать необходимо следующее:

1. Посчитать, сколько дней отпусков, запланированных на текущий год, работники фактически не использовали.

2. Определить среднюю дневную сумму расходов на оплату труда работников, которые не использовали отпуск.

Этот показатель рассчитывается в соответствии с Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922.

3. Рассчитать сумму расходов на оплату не использованных в текущем году отпусков (с учетом страховых взносов) по формуле: (количество дней неиспользованных отпусков х средняя дневная сумма расходов на оплату труда работников, которые не использовали отпуск) + суммы страховых взносов на обязательное социальное страхование, начисленные на получившуюся величину (обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний).

4. Выяснить, остались ли у вас неиспользованные суммы резерва.

Этот показатель представляет собой разницу между суммой резерва, начисленного за год, и сумму фактических расходов на оплату отпусков за год (Письма Минфина РФ от 09.07.2004 № 03-03-05/2/46, МНС РФ от 15.03.2004 № 02-5-10/13, УМНС РФ по г. Москве от 27.05.2004 № 26-12/36389, Постановления Президиума ВАС РФ от 26.04.2005 № 14295/04, ФАС Северо-Западного округа от 02.08.2004 № А56-49757/03).

В случае превышения фактической суммы отпускных и начисленных на них страховых взносов над суммой резерва, сумма превышения учитывается в составе расходов на 31 декабря текущего года. Если же резерв больше отпускных, то в налоговом учете признается доход в сумме возникшей разницы (п. 3 ст. 324.1 НК РФ).

В случае выявления неиспользованной суммы резерва ее надо учесть в составе внереализационных доходов текущего налогового периода (абз. 2 п. 3 ст. 324.1 НК РФ, Письма Минфина РФ от 29.10.2012 № 03-03-10/121 (направлено для сведения Письмом ФНС РФ от 12.12.2012 № ЕД-4-3/21167@), от 06.06.2012 № 03-03-10/62, от 20.03.2012 № 03-03-06/1/131).

Остаток резерва можно перенести на следующий год, но только в том случае, если в следующем году вы будете создавать резерв на оплату отпусков.

Если создание резерва в следующем году не входит в планы бухгалтера, то всю сумму фактического остатка резерва надо включить в состав внереализационных доходов текущего налогового периода (п. 5 ст. 324.1, п. 7 ст. 250 НК РФ, Письма Минфина РФ от 29.10.2012 № 03-03-10/121 (направлено для сведения Письмом ФНС России от 12.12.2012 № ЕД-4-3/21167@), от 06.06.2012 № 03-03-10/62, от 20.03.2012 № 03-03-06/1/131).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Как сформировать резерв с учетом остатка резерва предыдущего периода

Компания «Альфа» создала в 2017 году резерв предстоящих расходов на оплату отпусков в размере 150 000 руб.

Бухгалтер Петров за год отгулял всего 14 дней отпуска. Сумма отпускных, рассчитанная на 28 дней исходя из среднего заработка Петрова (с учетом страховых взносов), составила 20 000 руб. Остальные работники отгуляли отпуск полностью. Общая сумма начисленных остальным работникам (за исключением Петрова) отпускных (с учетом страховых взносов) составила 100 500 руб.

В следующем году организация планирует создавать резерв на оплату отпусков. Необходимо определить, какую сумму резерва можно перенести на следующий год.

1. По состоянию на 31 декабря количество неиспользованных дней отпуска из числа запланированных составит:

28 дн. (установленная продолжительность отпуска) - 14 дн. (фактический период отпуска) = 14 дн.

Тут может возникнуть вопрос: необходимо ли для расчета показателя «количество неиспользованных дней отпуска» учитывать дни, не отгулянные каждым работником с начала его приема на работу в организацию или с начала года, в целях налога на прибыль? Дело в том, что сумма уточненного резерва, согласно п. 4 ст. 324.1 НК РФ, определяется с учетом неиспользованных дней отпуска работников. В указанной норме не указано, за какой период необходимо определять количество таких дней. Арбитражная практика говорит о возможности учета всех неиспользованных дней за весь период работы работника (Постановление ФАС Поволжского округа от 07.02.2012 № А65-6806/2011). Однако применение такого значения увеличивает сумму уточненного резерва, что может привести к занижению налоговой базы по налогу на прибыль. При этом контролирующие органы рекомендуют использовать для расчета неиспользованные отпуска текущего года без учета прошлых лет (Письмо Минфина РФ от 28.10.2013 № 03-03-06/1/45507). Таким образом, во избежание споров с налоговыми органами для расчета уточненного резерва следует руководствоваться количеством дней неиспользованного отпуска за текущий период.

2. Сумма расходов на оплату неиспользованных дней отпуска, рассчитанная исходя из среднего дневного заработка Петрова (с учетом страховых взносов), составит:

14 дн. x (20 000 руб. / 28 дн.) = 10 000 руб.

Сумма 10 000 руб. представляет собой остаток резерва, который можно перенести на следующий год.

3. Сумма неиспользованного резерва составит:

150 000 руб. (сумма созданного резерва) - (100 500 руб. (сумма отпускных работников, за исключением Петрова) + 10 000 руб. (сумма отпускных Петрова) + 10 000 руб. (сумма отпускных Петрова, приходящаяся на следующий год, т.е. остаток резерва)) = 29 500 руб.

Сумма 29 500 руб. – это та часть резерва, которую необходимо включить во внереализационные доходы на 31 декабря.

По результатам инвентаризации может оказаться, что сумма фактических расходов на оплату отпусков (с учетом страховых взносов) превышает сумму сформированного за год резерва. В этом случае, образовавшуюся разницу, не покрытую за счет резерва, надо списать в расходы на оплату труда текущего года на основании п. п. 7, 16 ст. 255 НК РФ (абз. 3 п. 3 ст. 324.1 НК РФ, Постановление ФАС Западно-Сибирского округа от 23.06.2011 № А81-5014/2010).

Пример 2. Организация в соответствии с учетной политикой, сформировала резерв на оплату отпусков за 2017 год в размере 150 000 руб. В течение года на работу принимались новые сотрудники, которым предоставлялись оплачиваемые отпуска. В связи с этим фактически на оплату отпусков организация израсходовала 170 000 руб.

Возникшую разницу в размере 20 000 руб. (150 000 руб. - 170 000 руб.) организация может включить в расходы 31 декабря.

Вокруг порядка создания и учета резерва предстоящих расходов на счете 40160 сломано уже немало копий. Однако вопросов меньше не становится. Поэтому Минфин России дал очередные разъяснения в своем письме от 05.06.2017 № 02-06-10/34914 (далее – Письмо № 02-06-10/34914), в котором рассмотрены особенности отражения в бухгалтерском учете обязательств по оплате отпусков за фактически отработанное работником время. А чтобы внедрить эти разъяснения в практику, бухгалтерам и программистам придется корректировать программное обеспечение.

Основной посыл

В своем письме Минфин России напоминает, что в соответствии с пунктом 302.1 Инструкции по применению Единого плана счетов (утв. приказом Минфина России от 01.12.2010 № 157н) обязательства, неопределенные по величине и (или) времени исполнения, включая обязательства в счет предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника (служащего) учреждения на указанные выплаты, подлежат отражению на счете 40160 «Резервы предстоящих расходов».

Далее в Письме № 02-06-10/34914 содержится несколько уточнений:

1) резерв должен использоваться только на покрытие тех затрат, в отношении которых этот резерв был изначально создан;

2) по истечении каждого месяца работы сотрудника учреждения у работодателя (учреждения) возникает перед ним обязанность по предоставлению выплат за соответствующие дни отпуска. Начисление данных обязательств подлежит отражению на счете 40160;

3) работодатель вправе предоставить отпуск до отработки работником соответствующего периода, за который предоставляется отпуск. На такие выплаты на счетах резерва предстоящих расходов на оплату отпусков, включая платежи на выплаты по оплате труда, начисления не производятся;

4) обязательства по начислению отпускных в текущем отчетном периоде, если работник фактически не отработал период, за который начислены отпускные, отражаются по кредиту счета 30200 «Расчеты по принятым обязательствам» в корреспонденции с соответствующими аналитическими счетами счета 40150 «Расходы будущих периодов».

Рассмотрим каждое из этих уточнений более подробно с практической точки зрения.

1. Резерв покрывает только затраты, ради которых он создан

В настоящее время в большинстве бюджетных и автономных учреждений осуществляется несколько видов деятельности, поэтому заработная плата может начисляться по каждому из них. В бухгалтерском учете начисление заработной платы конкретному работнику, в том числе и отпускных, может производиться одновременно по двум или более кодам финансового обеспечения (КФО):

- 1 – бюджетная деятельность,

- 2 – приносящая доход деятельность,

- 4 – субсидия на выполнение госзадания,

- 5 – целевые средства.

Если начисление заработной платы сотрудникам в прошлом году осуществлялось за счет нескольких источников, то по каждому из них уже в текущем году на счете 40160 должен быть создан соответствующий резерв. Однако ввиду сложной экономической ситуации, снижения спроса и падения доходов у учреждений могут заметно сократиться поступления, в частности по КФО 2 и 5. Иными словами, объем таких поступлений может быть значительно меньше суммы сформированного по соответствующему КФО резерва. Следовательно, созданные на счете 40160 по КФО 2 и 5 резервы на оплату отпусков могут оказаться невостребованными.

Напомним, что, согласно статье 139 Трудового кодекса РФ, для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат. Таким образом, начисление отпускных работнику производится с учетом всех выплат и оснований независимо от их источника, которые были произведены в расчетном периоде, то есть в течение последних 12 месяцев.

В том случае, если, допустим, в 2016 году работнику производилась выплата заработной платы за счет КФО 2 (приносящая доход деятельность), а в 2017 году у учреждения поступления по КФО 2 значительно сократились или вовсе отсутствуют, то учреждение все равно будет обязано начислить и выплатить отпускные с учетом начислений по КФО 2, произведенные в прошлом году. При этом источником таких выплат в 2017 году станет, очевидно, КФО 4.

Следовательно, в ряде случаев использование резерва, созданного на счете 40160 на выплату отпускных, только с учетом одного источника, например КФО 4, будет нецелесообразным. Однако, поскольку Минфин России не уточняет, о каких именно целях при создании резерва на выплату отпускных идет речь, то очевидно, что учреждение в рамках своей учетной политики может самостоятельно сформулировать цели создания соответствующего резерва по каждому коду финансового обеспечения (КФО). При этом, по мнению авторов, целесообразно при расчете и формировании резерва по основному источнику финансового обеспечения – как правило, у большинства учреждений это КФО 4 – учитывать объем выплат отпускных работникам, произведенных за счет всех источников финансирования. А в течение года при необходимости следует производить корректировку резерва, сформированного на счете 40160 по КФО 4.

2. Обязанность и обязательства учреждения по предоставлению отпуска

Произведя несложный расчет (28 календарных дней / 12 мес.), можно установить, что, отработав каждый полный месяц, работник «зарабатывает» 2,33 дня отпуска. Однако очевидно, что такое право он приобретает по истечении календарного месяца. При этом у работодателя возникает обязанность предоставить 2,33 дня отпуска работку с наступлением следующего календарного месяца.

Заметим, что момент «отработки» календарного месяца у каждого работника свой, поскольку работники трудоустраиваются к работодателю не в один определенный день, а течение всего месяца: кто-то в начале месяца, кто-то в середине, а кто-то – в последних числах и т.д. Поэтому и у работодателя обязанность по предоставлению отпуска работникам наступает не одномоментно для всех, а для каждого работника – в день его трудоустройства. Очевидно, что производить начисление соответствующих обязательств по каждому работнику очень трудоемко, да и практически невозможно.

Следовательно, работодателю целесообразно в рамках своей учетной политики в целях бухгалтерского учета определить «единый» день для начисления рассматриваемых обязательств перед работниками. Таким «единым» днем может быть, например, каждый последний день календарного месяца.

Так как процесс расчета резерва отпусков достаточно трудоемкий и требует больших временных затрат при ручном расчете, целесообразнее использовать программные средства для создания резервов отпусков. Расчет значительно упростится и ежемесячное персонифицированное создание резервов будет осуществляться в автоматическом режиме при соблюдении некоторых условий:

- во-первых, расчетный отдел бухгалтерии и отдел кадров работают в единой информационной системе. Информацию об остатках отпусков в систему вносит и следит за этим отдел кадров, а сотрудники расчетного отдела используют ее для расчета резерва;

- во-вторых, если же отдел кадров работает в иной системе, не связанной с расчетом заработной платы, или без использования программного обеспечения, то необходимо обязать кадровиков передавать в письменном виде или в каком-то ином формате (например, для загрузки или сверки данных с текущей программой по расчету заработной платы) ежемесячно данные об остатках отпусков по каждому сотруднику;

- в-третьих, необходимо обязать работников отдела кадров передавать в расчетный отдел бухгалтерии информацию о количестве «отгулянных авансом» отпусков за счет будущих периодов.

Рассмотрим далее, как можно посчитать резерв отпусков с использованием программных средств.

При расчете резервов рекомендуем использовать более точный вариант расчета – ежемесячную оценку индивидуальных обязательств учреждения перед работниками.

В этом случае расчет резерва необходимо делать в текущем месяце по окончании начисления заработной платы. По каждому сотруднику (гр. 1) рассчитывается средний заработок на конец текущего месяца (гр. 4), а затем он умножается на количество положенных работнику дней отпуска на конец месяца (гр. 3). Тогда сумма «общего» резерва получается такой, какой была бы сумма компенсации отпуска при увольнении сотрудницы в последний день этого месяца. Затем, чтобы получить резерв текущего месяца, от «общего» резерва отнимается уже ранее накопленный по каждому работнику резерв (рис. 1).

Рисунок 1. Пример расчета резерва отпусков индивидуально по каждому сотруднику

Величина оценочного обязательства рассчитывается так:

Сумма резерва (исчислено) - Сумма резерва (накоплено) = Сумма резерва (зачтено),

где:

Сумма резерва (исчислено) (гр. 7.1 + гр. 8.1 + гр. 9.1) – это сумма отпускных, которую следовало бы выплатить, если бы отпуск рассчитывался на все положенные дни отпуска, в том числе и за расчетный месяц, то есть эта сумма получается равной сумме компенсации отпуска при увольнении сотрудника в последний день месяца;

Сумма резерва (накоплено) (гр. 7.2 + гр. 8.2 + гр. 9.2) – сумма отпускных, рассчитанная по предыдущему месяцу, она равна разнице Суммы резерва (исчислено) прошлого месяца и Суммы фактически начисленных отпускных текущего месяца;

Сумма резерва (зачтено) (гр. 7.3 + гр. 8.3 + гр. 9.3) – сумма отпускных текущего месяца.

Обязательства по оплате страховых взносов рассчитываются процентом от оценочного обязательства с учетом ранее начисленных страховых взносов по сотруднику с учетом предельной величины.

В данном примере графы 2, 5, 6 вспомогательные – начисления и взносы текущего месяца для корректного расчета страховых взносов по резервам с учетом предельной величины.

Теперь вернемся к вопросу о том, что резерв должен использоваться только на покрытие тех затрат, в отношении которых этот резерв был изначально создан, то есть к распределению резервов по источникам (статьям финансирования). При использовании программных средств источники резервов можно отрегулировать на необходимые каждому конкретному учреждению КФО. Например, для распределения по статьям брать только текущий источник сотрудника – тот, по которому начисляется заработная плата в текущем месяце (или году), при этом не меняя сумму среднего заработка. Или же можно заложить формулу для распределения КФО в процентном отношении (все зависит от ситуации с текущим финансированием организации) (рис. 2).

Рисунок 2. Пример распределения резерва отпусков по статьям финансирования

После ежемесячного начисления заработной платы и расчета оценочных обязательств по отпускам можно проанализировать остаток резерва отпусков на конец месяца с помощью специализированного отчета по резерву отпусков. Пример одного из таких отчетов приведен на рисунке 3. Отчет формируется за любой выбранный период, например с начала года по конец текущего месяца.

В бухгалтерском учете компании должны формировать резерв на оплату отпусков. Исключение – небольшие организации. Они могут не рассчитывать будущие расходы на отпускные ( п. 3 ПБУ 8/2010). Ну, а в налоговом учете начисление резерва – это право компании, а не обязанность.

Даже если организация будет считать резерв и в бухучете, и по налогам, разницы по ПБУ 18/02 возникнут все равно. Дело в том, что правила для расчета разные. В бухучете резерв нужен, чтобы учитывать обязательство компании по выплате отпускных за те дни отдыха, которые сотрудник уже заработал. И он равен примерной сумме отпускных, которую нужно перечислить работникам на отчетную дату. А цель налогового резерва – помочь организации равномерно списать расходы на отдых сотрудников. Тут для расчета ежемесячной суммы отчислений в резерв фактические расходы на оплату труда нужно умножить на определенный процент.

Бухгалтерский учет

С точки зрения бухучета резерв на оплату отпусков является оценочным обязательством компании. Почему? У работников организации по трудовому закону есть право на определенное количество дней оплачиваемого отпуска. Но нельзя точно сказать, когда компания должна будет исполнить свое обязательство по выплате отпускных. Ведь сотрудник может свой отпуск перенести или вовсе уволиться. К тому же и сумма отпускных не известна заранее, так как средний заработок, по которому рассчитываются выплаты, меняется. Вот и получается, что обязательства по выплате отпускных являются оценочными, ведь они полностью соответствуют требованиям пункта 4 ПБУ 8/2010.

Оценочное обязательство рассчитывается исходя из суммы отпускных и страховых взносов, которые нужно начислить на них. Такой расчет основан на правилах ПБУ 8/2010. Ведь в пункте 15 документа сказано, что оценочное обязательство компания признает в той величине, которая отражает наиболее достоверную оценку расходов, необходимых для его погашения.

Задать вопрос

На нашем сайте вы в любой момент можете задать свой вопрос и получить консультацию от одного из лучших лекторов страны в течение трех дней.

Но как же на практике рассчитать обязательство по отпускам? Конкретной методики в ПБУ 08/2010 нет. Поэтому порядок расчета компания разрабатывает самостоятельно и закрепляет в учетной политике.

Определять оценочное обязательство нужно на отчетную дату. Как правило, для большинства компаний такой датой будет 31 декабря. Но если организация формирует отчетность каждый квартал, то рассчитывать обязательство придется четыре раза в год на дату составления баланса.

Чтобы рассчитать сумму обязательства по будущим отпускным, количество неиспользованных дней отпуска на отчетную дату нужно умножить на среднедневной заработок. Информацию о неиспользованных днях отпуска может дать отдел кадров. А для среднедневного заработка есть два варианта расчета. Первый – определить его отдельно по каждому сотруднику. Это поможет наиболее точно рассчитать обязательство, так как оно в этом случае рассчитывается для каждого работника отдельно. Но этот способ очень трудоемкий. Особенно если штат в компании большой. Поэтому лучше использовать второй вариант и определить заработок в целом по компании. Для этого нужно найти среднюю дневную зарплату по организации в целом и умножить ее на количество неиспользованных дней отпуска. Такой вариант удобнее. Да и для оценки обязательства не требуется точность, выверенная до копейки.

Вопрос участника

– Предусмотрены ли штрафы за то, что компания не создает резерв на оплату отпусков в бухучете, хотя делать это обязана?

– Да. Инспекторы могут выписать штраф за грубое нарушение правил учета доходов и расходов. Если от резерва отказались только на один год – сумма взыскания 10 000 руб., если на несколько лет, то уже 30 000 руб. ( ст. 120 НК РФ). За отсутствие резерва можно оштрафовать и по КоАП РФ: статья 15.11. Если из-за отказа создавать резерв строка баланса исказилась более чем на 10 процентов, то руководитель или бухгалтер могут получить штраф от 2 до 3 тыс. руб.

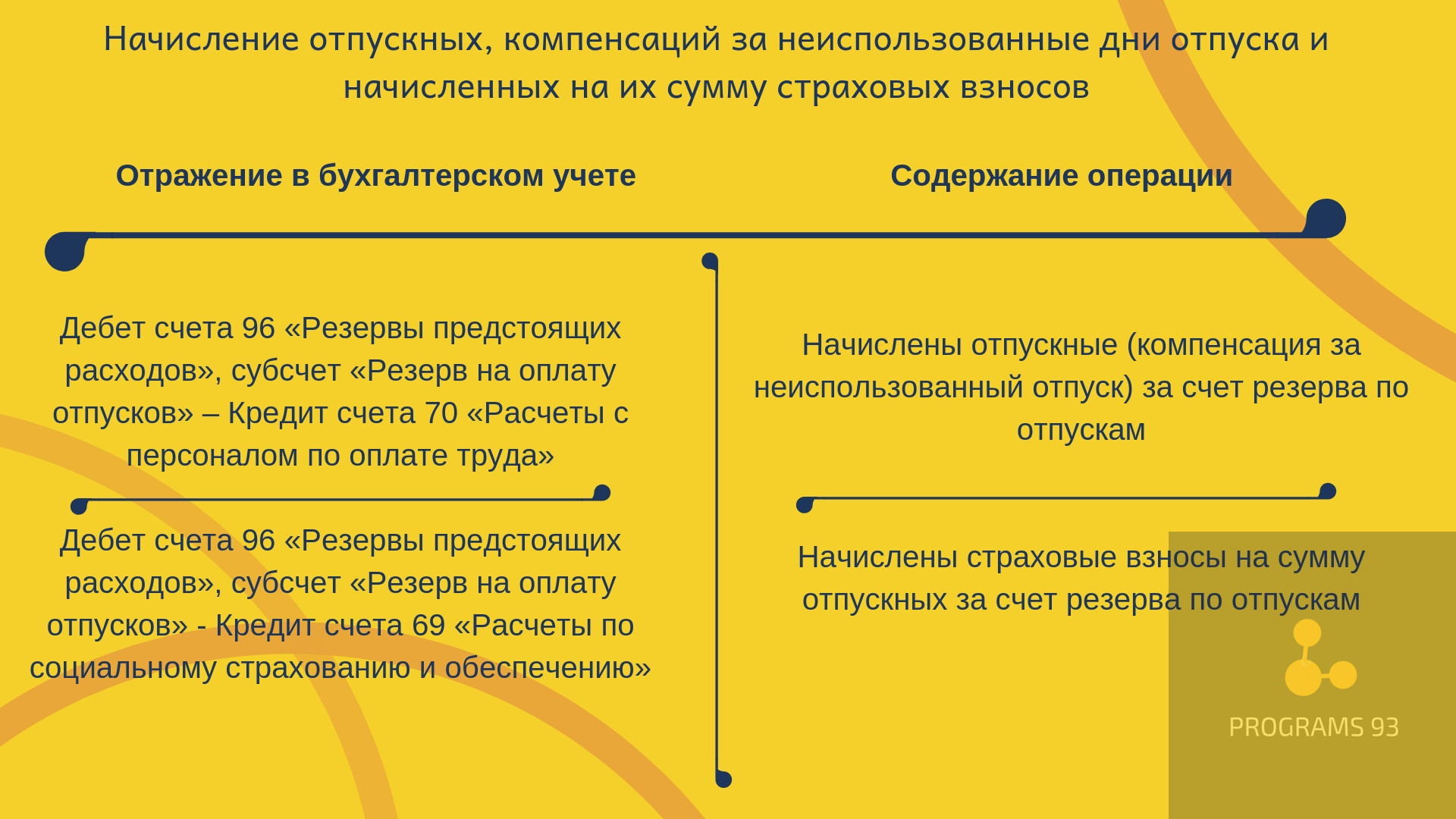

Начисление обязательства по отпускам показывают проводкой по дебету затратных счетов – 20, 23, 25, 26, 29, 44 и кредиту счета 96 субсчет «Оценочное обязательство по предстоящим отпускам». Для работников, занятых в капитальном строительстве или создании актива, проводка – дебет 08 кредит 96.

Все затраты по отпускным списывают за счет оценочного обязательства записью по дебету счета 96 субсчет «Оценочное обязательство по предстоящим отпускам» и кредиту счета 70 или 69. Если резерва на отпускные не хватило, то их отражают по дебету счета затрат.

На конец года, наоборот, осталась неиспользованная сумма резерва? Ее можно либо включить в доходы, либо перенести и включить в расчет резерва на следующий год ( п. 22 ПБУ 08/2010).

Вопрос участника

– Если у организации с нового года поменялся тариф страховых взносов, то как нужно рассчитать оценочное обязательство по отпускам на конец года? По старому тарифу или по новому?

– Расчеты нужно делать, ориентируясь уже на новый тариф. Ведь вы формируете оценочное обязательство по тем отпускным, которые сотрудники получат в будущем году. Взносы на эти выплаты вы будете начислять по новому тарифу.

Налоговый учет

Теперь разберемся с резервом на отпускные в налоговом учете. Сразу скажу, что его, как и все другие налоговые резервы, могут создавать только компании на методе начисления. Соответственно, у организаций на упрощенной системе или на ЕНВД такой возможности нет.

Чтобы определить резерв, сначала нужно рассчитать два предполагаемых показателя на будущий год. Первый – сумма отпускных. А второй – расходы на оплату труда. В обе величины закладываются и страховые взносы.

После нужно вычислить процент отчислений в резерв по формуле:

П = О : З,

где П – процент отчислений в резерв;

О – предполагаемая сумма отпускных на будущий год и страховых взносов, которые будут начислены на них;

З – планируемые расходы на оплату труда в будущем году с учетом страховых взносов.

Делать отчисления в резерв и включать их в налоговые расходы компания будет ежемесячно начиная с января. А сумму отчислений бухгалтер определит так:

Р = ФОТ × П,

где Р – месячная сумма отчислений в резерв;

ФОТ – сумма фактических расходов на оплату труда за месяц;

П – процент отчислений в резерв.

Такой алгоритм следует из пункта 1 статьи 324.1 НК РФ.

Начислять резерв компания может только при условии, что она закрепит такое право в учетной политике по налогам ( п. 1 ст. 324.1 НК РФ). Кроме того, в документе нужно обязательно описать, как компания будет формировать резерв. А именно по какому порядку планирует рассчитывать отчисления, какие расходы на оплату труда будет использовать в расчете.

Также в учетной политике по налогам важно закрепить ежемесячный процент отчислений и предельную сумму отчислений в резерв. Если этого не сделать, налоговики могут исключить резерв из расходов.

Кстати, предельная сумма отчислений может быть равна планируемым отпускным. Но это не обязательно. Суммы могут и различаться. Например, бухгалтер рассчитал предполагаемые расходы на отдых сотрудников – 500 000 руб. Но в последние годы фактические отпускные превышали планируемые в среднем на 5 процентов. Поэтому бухгалтер в учетной политике написал, что предельная сумма отпускных равна 525 000 руб. (500 000 руб. × 5%).

Для чего нужна предельная сумма отчислений? Дело в том, что компания начисляет резерв каждый месяц ровно до тех пор, пока он не станет больше предельной величины.

Расчет ежемесячных отчислений в резерв бухгалтер будет вести в специальном регистре – смете. Форму документа компания разрабатывает самостоятельно.

В течение года затраты на выплату отпускных и страховых взносов, начисленных на них, организация будет списывать только за счет резерва. Отпускные, начисленные новым сотрудникам, списать сразу в расходы на оплату труда также нельзя.

Рекомендация лектора

Не списывайте компенсацию неиспользованного отпуска при увольнении за счет резерва

Когда сотрудник увольняется, компания должна выплатить ему компенсацию за неиспользованный отпуск. Так вот, эту сумму за счет резерва на оплату отпусков списать нельзя. Ее нужно включить в расходы на оплату труда. На этом настаивает Минфин России в письме от 3 мая 2012 г. № 03-03-06/4/29. Ведомство считает, что компенсация за неиспользованный отпуск и деньги на отдых сотрудникам – разные виды расходов.

Посмотрим расчет резерва на примере.

Расчет резерва по отпускам в налоговом учете

В компании трудятся два сотрудника: бухгалтер с окладом 30 000 руб. в месяц и директор, его оклад – 45 000 руб. Каждый из них имеет право на 28 дней ежегодного оплачиваемого отпуска согласно правилам статьи 115 ТК РФ.

Так как фактически сотрудники работают 11 месяцев, а 1 месяц отдыхают, то планируемая сумма расходов на зарплату в будущем году равна 825 000 руб. ((45 000 руб. + 30 000 руб.) × 11 мес.). А сумма страховых взносов с них – 249 150 руб. (825 000 руб. × 30,2%), так как взносы на обязательное страхование компания начисляет по тарифу 30 процентов, а на страхование от несчастных случаев и профзаболеваний – 0,2 процента. В результате предполагаемая сумма расходов на оплату труда с учетом взносов составит 1 074 150 руб. (825 000 + 249 150).

Теперь можно перейти к расчету планируемых отпускных. Но сначала нужно определить предполагаемый заработок сотрудников за расчетный период – 12 месяцев. Он равен 900 000 руб. ((45 000 руб. + 30 000 руб.) × 12 мес.).

Планируемая сумма отпускных – 71 428, 57 руб. (900 000 руб. : 12 мес. : 29,4 дн. × 28 дн.). А сумма взносов с нее – 21 571, 43 руб. (71 428,57 руб. × 30,2%). Что в сумме составит 93 000 руб. (21 571,43 + 71 428,57).

Поэтому процент отчислений на оплату отпусков равен 8,66 процента (93 000 руб. : 1 074 150 руб. × 100%).

Допустим, в январе следующего года расходы на оплату труда равны 75 000 руб. Тогда сумма резерва, которую можно будет включить в налоговые расходы за январь, – 6495 руб. (75 000 руб. × 8,66%).

В учетной политике организации написано, что предельная сумма отчислений в резерв составляет 100 000 руб. Поэтому компания будет ежемесячно начислять резерв до тех пор, пока сумма его не достигнет 100 000 руб.

В конце года (31 декабря) важно провести инвентаризацию резерва и сравнить начисленный за год резерв и фактические отпускные за год. Резерв меньше отпускных? Тогда разницу нужно включить в расходы на оплату труда.

О лекторе

Марина Николаевна Горбачевская – профессиональный бухгалтер со стажем более 20 лет. Аттестованный преподаватель и член ИПБ России, член НП «Гильдия аудиторов ИПБР», автор семинаров и статей по бухгалтерскому и налоговому учету.

Специализация: методология бухгалтерского учета, формирование себестоимости, составление бухгалтерской отчетности, учет материалов.

А как быть, если резерв компания использовала не полностью? Тут все будет зависеть от того, планирует она начислять его в будущем году или нет. Если компания резерв начислять не будет, то сумму превышения она включит в доходы. Принято решение о создании резерва на будущий год? Тогда порядок иной. Компания может определенную часть резерва в доходы не включать. Для этого нужно определить сотрудников, которые не полностью использовали свои дни отдыха, запланированные на текущий год. А затем рассчитать сумму отпускных с учетом взносов, которая понадобится для оплаты этих дней. Результат вычисления будет остатком резерва, который можно перенести на следующий год. А сумма резерва, которую нужно включить в доходы, рассчитывается так:

Н = Р – Рн- Рп,

где Н – недоиспользованный резерв, который нужно включить в доходы на конец текущего года;

Р – резерв по отпускам, который был начислен в этом году;

Рн – резерв, который в этом году был использован;

Рп – сумма резерва, которую компания переносит на следующий год.

Допустим, в 2014 году компания начислила резерв в сумме 350 000 руб., а на выплату фактических отпускных и страховых взносов на них использовала только 230 000 руб. Бухгалтер рассчитал, что сумма расходов на оплату отпусков, не использованных в текущем году сотрудниками, с учетом страховых взносов равна 75 000 руб. Поэтому в доходы 2014 года компания включит сумму 45 000 руб. (350 000 – 230 000 – 75 000).

Результат вычислений получился отрицательным? Тогда недоиспользованный резерв включается в конце года не в доходы, а в расходы. Возьмем предыдущий пример. Если бы компания в 2014 году на выплату отпускных с учетом взносов потратила не 230 000 руб., а 290 000 руб., то расчеты были бы следующими: 350 000 – 290 000 – 75 000 = -15 000. Тогда в конце года компания включила бы 15 000 руб. в расходы

Конспект подготовила Вероника Бодытчик

О семинаре

Место проведения: г. Екатеринбург

Тема: «Резерв на оплату отпусков: налоговый и бухгалтерский учет»

Длительность: 7 часов

Стоимость: 3300 рублей

Компания-организатор:

АКФ «Экспертный центр „Партнеры“»,

тел. (343) 253-28-85

Много вопросов часто возникает по формированию оценочных обязательств на отпускные выплаты работникам. Ошибок в этой части бухгалтерского учета много. Речь как правило идет о серьезных суммах, серьезно влияющих на финансовый результат деятельности компании. Как избежать ошибок в этом вопросе? Разбираемся в статье.

До 2011 года в бухучете существовало правило, что организация может (но не обязана) создавать резервы на выплату отпусков своим работникам. Суть этого «старого» резерва на выплату отпусков была в том, что с его помощью организация в течение календарного года могла сгладить резкие перепады расходов на выплату отпускных своим работникам, поскольку, как правило, летом расходы на оплату отпусков гораздо больше, чем зимой.

Но очень важно понимать, что «старый» резерв на выплату отпусков в конце каждого года всегда обнулялся, т.е. он работал только в течение года. С его помощью организациям удавалось выравнивать ещё и ежемесячную себестоимость выпускаемой продукции, чтобы не возникало скачков и провалов в зависимости от количества отпусков.

ПБУ-8/2010 «Оценочные обязательства, условные обязательства и условные факты» вступили в действие с 2011 года. Согласно ему, бухгалтерская отчетность должна содержать не только данные о документально подтвержденных обязательствах компании перед контрагентами и третьими лицами, но и информацию по планируемым расходам, которые неизбежны. С составлением этой информации бухгалтерская отчетность становится более достоверной, поскольку отражает в себе наиболее реалистичную картину финансового положения предприятия.

Отмечу, что эти ПБУ-8/2010 могут не применяться лишь организациями, которые вправе применять упрощенные способы ведения учета, включая упрощенную бухгалтерскую отчетность (см.п.3 ПБУ-8/2010). Следовательно, все остальные организации обязаны применять эти ПБУ.

Также отмечу, что отсутствие этой информации на бухгалтерских счетах может быть расценено как нарушение правил учета доходов и расходов, ответственность за которое наступает по двум основаниям:

- за грубое нарушение учета доходов и расходов при отсутствии признаков налогового правонарушения по ст. 120 НК РФ в размере от 10-30 тыс.руб.;

- административная ответственность, применяемая к должностным лицам по ст. 15.11 КоАП РФ.

Вместе с тем, ПБУ-8/2010 совершенно иначе решает этот вопрос, хотя говорит о той же самой проблеме — о том, как учитывать планируемые расходы, которые документально еще не оформлены, но де-юре неизбежны. Прежде всего, к такой категории расходов относятся выплаты отпускных работникам. Заметьте разницу: ПБУ-8/2010 говорит о необходимости формирования оценочного обязательства организации, подлежащего отражению в бухгалтерской отчетности, чтобы в полной мере показать в ней все без исключения обязательства, сформировавшиеся по состоянию на отчетную дату.

А обязательства по выплате отпусков своим работникам де-юре формируются у любой организации каждый день. Потому что каждый отработанный сотрудником день дает ему право на частичку отпуска, который в будущем должен быть отплачен именно работодателем.

И конечно, обязательства компании по оплате отпусков можно исчислить в денежном выражении. Эти обязательства рассчитываются и формируются (т.е. учитываются на счетах бухучета) разово по состоянию на отчетную дату. Кроме того, такие обязательства по выплате отпускных еще должны быть увеличены на суммы страховых взносов в социальные фонды.

Отражается наши оценочные обязательства в бухучете в рублях проводкой:

Дебет 20, 26, 44, 69 Кредит 96 «Резервы . на выплату отпусков».

Обратите внимание, вот где в настоящее время (после 2011 года) появляется слово «резерв». Оно имеется лишь в названии бухгалтерского счета номер 96. Но на самом деле это не резерв, а чистое оценочное обязательство, сформированное по правилам ПБУ-8/2010.

А в тот момент, когда работники уходят в отпуск, отпускные им начисляются уже за счет этого ранее сформированного оценочного обязательства и отражаются в бухучете бухгалтерскими проводками:

Дебет 96 Кредит 70,69

Таким образом, в дальнейшем это оценочное обязательство работает (используется) компанией по аналогии с прежним резервом на выплату отпусков, который существовал до 2011 года, но уже как некий финансовый источник, предназначенный для финансирования реальных отпусков работникам.

Как это работает? Суммы оценочного обязательства, сформированного в конце прошлого года на выплату отпусков уже заработанных работниками на дату окончания прошлого года, как раз позволяют не включать в себестоимость текущего месяца отпускные выплаты, реально начисленные и выплаченные в текущем месяце. Поскольку в затраты компании эти суммы были включены ранее, в том периоде, когда эти отпускные дни реально возникли и сформировались как обязательство компании.

Если оценочного резерва не хватило на выплаты реальных отпускных, то в дальнейшем эти выплаты уже включаются в себестоимость текущего периода. В то же время в ходе текущего года работники опять же зарабатывают себе отпускные дни, которые так же необходимо исчислить и таким образом откорректировать это оценочное обязательство на следующую отчетную дату.

В завершение отмечу, что только такими действиями (и никак иначе) достигается точное и полное отражение в бухгалтерском учете фактических затрат (издержек) компании на выпуск продукции (работ, услуг) и одновременно, точное и полное отражение в учете всех без исключения фактически сформировавшихся обязательств компании (в том числе и перед работниками по выплате им отпусков), возникшие в связи с хозяйственной деятельностью компании. Если этого не сделать, то гарантированно возникнут проблемы с подтверждением достоверности бухгалтерской отчетности через ее аудит.

Что представляет из себя резерв на оплату отпусков? Как он формируется? Для кого создание резерва является обязательным? Отвечаем на эти и многие другие вопросы, чтобы помочь нашим читателям лучше понять тему.

Кто должен создавать резерв на оплату отпусков?

Создание резерва является обязательным абсолютно для всех компаний, кроме тех, которые имеют право на ведение упрощенной бухгалтерии.

Как часто требуется формирование резерва?

Тут надо понимать, что законодательно частота формирования никак не регулируется и зависит только от решений руководителя или бухгалтера организации. При этом в Учетной политике необходимо закреплять частоту формирования резерва: ежемесячно, ежеквартально, ежегодно. Отчетной датой будет последнее число месяца, квартала или года.

Когда делать отчисления в резерв?

Отчисления в резерв делаются на последнее число месяца, квартала или года в дебет тех же счетов, на которые начисляется заработная плата сотрудникам компании.

Резерв на оплату отпусков в бухгалтерском учете: как отражать и проводить?

Начисление происходит следующим образом:

Расчет резерва на оплату отпусков

Сразу оговоримся, что каких-либо нормативов относительно расчетов резерва на оплату отпусков не существует. Вы должны самостоятельно выбрать алгоритм расчета и закрепить его в своей Учетной политике. Предлагаем рассмотреть 3 способа расчета.

Способ 1. Расчет из среднего дневного заработка каждого сотрудника

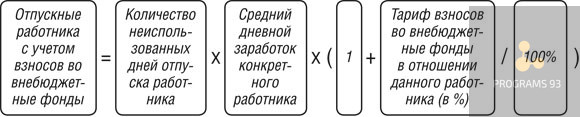

В данном случае резерв рассчитывается, исходя из среднего дневного заработка каждого сотрудника компании. На отчетную дату нужно сделать следующее для каждой группы работников:

- определить сколько на текущий момент существует неиспользованных дней отпуска (включая дополнительный оплачиваемый отпуск);

- рассчитать средний дневной заработок;

- рассчитать величину отпускных, с учетом взносов во внебюджетные фонды;

- сложить по всем работникам группы величину рассчитанных отпускных с учетом взносов во внебюджетные фонды.

Величина отпускных рассчитывается по формуле:

Способ 2. Определение среднего заработка группы сотрудников

- для начала определяется общее количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск;

- рассчитывается средний дневной заработок по каждой группе работников за отчетный период;

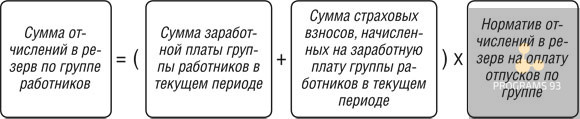

- определяется сумму резерва по каждой группе работников по формуле;

- все суммы по группам складываются.

При этом средний дневной заработок определяется так:

Сумма резерва в этом случае определяется по следующей формуле:

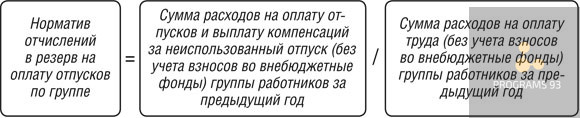

Способ 3. Определение норматива отчислений в резерв, который рассчитывается по итогам прошлого года

Норматив этот будет определяться, как доля расходов на отпускные и компенсации работникам каждой группы в общей величине расходов на оплату труда этой группы за год.

В данном случае нужно:

- определить норматив отчислений в резерв на оплату отпусков по группе работников на 31 декабря предыдущего года;

- рассчитывать сумму отчислений в резерв по группе на каждую отчетную дату текущего года;

- сложить по всем группам найденную величину резерва на оплату отпусков.

Норматив определяйте по формуле:

Сумму отчислений по группе определяйте по формуле:

Если резерва не хватает и сальдо на счете 96 стало нулевым, то отпускные и компенсацию за неиспользованный отпуск нужно начислять в дебет счетов учета затрат 20 (08, 23, 26, 44).

Как избежать ошибок при создании резерва на оплату отпусков?

Для того, чтобы все расчеты производились верно и отсутствовали ошибки в отчетности, важно быть уверенным в компетенции вашего бухгалтера. Но что делать, если руководитель не настолько подкован в бухгалтерии, чтобы как-то судить работу своего сотрудника?

При приглашаем обращаться к профессиональной компании, предлагающей услуги по бухгалтерскому и налоговому учету!

Позвоните по номеру телефона, указанному на сайте, или заполните форму обратной связи, чтобы мы смогли сориентировать по точной стоимости, подобрать наилучшее решение и рассказать, как начать сотрудничество!

Читайте также: