Как оформить расходную накладную при отпуске товара в подведомственную сеть аптека

Опубликовано: 17.09.2024

Формирование расходной накладной происходит тогда, когда идет движение товарно-материальных средств. Наиболее широкое распространение она имеет на заводах, фабриках и производствах с собственными отгрузочными складами, а также на предприятиях, работающих в сфере торговли, причем их область деятельности роли не играет: это может быть продажа инструментов и оборудования, бытовых товаров, продуктов питания и т.д.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Для чего используют бланк расходной накладной

Любое перемещение продукции, товаров и материалов должно быть зафиксировано в специальной сопроводительной документации. Одним из таких документов является расходная накладная. Она подтверждает отпуск товара, а также служит основанием для проведения различных бухгалтерских операций (в первую очередь, списания товарно-материальных ценностей со склада).

Таким образом, приоритетное значение документа заключается в учете движения продукции внутри самой организации.

Расходная накладная может использоваться также при возврате товара поставщику, например, в тех случаях, когда в ходе реализации или уже после покупки в изделии был обнаружен дефект, поломка или брак, а также тогда, когда выяснилось, что продукция поставлена не в нужной комплектации или имеет низкое качество.

Кто составляет документ

Обычно обязанность по формированию расходной накладной лежит на материально–ответственном лице: это может быть продавец, менеджер, кладовщик и т.д. В дальнейшем документ передается в бухгалтерию, где специалист отдела проводит все дальнейшие необходимые действия.

На каком этапе отгрузки товара формируется накладная

Накладная составляется непосредственно в момент совершения сделки.

Поскольку на ее основе проходят бухгалтерские проводки, к ее заполнению следует относиться очень внимательно. В частности нежелательно допускать в накладной какие-то ошибки и неточности, делать исправления.

И уж совсем нельзя вносить в бланк недостоверные или заведомо ложные сведения – при вскрытии таких фактов контролирующими органами, ответственные лица или даже организация могут понести серьезное административное наказание, в виде крупных штрафов.

Также следует иметь ввиду, что в некоторых случаях накладная может обрести статус юридически значимого документа – когда какая-либо из сторон в силу каких-то неблагоприятных обстоятельств надумает обратиться в суд.

Образец составления расходной накладной

С 2013 года единые, стандартные унифицированные формы первичных бухгалтерских документов отменены, поэтому и типовой формы расходной накладной нет. Сотрудники компаний могут составлять ее в произвольном виде, по ранее действующим, обязательным к применению образцам документа (форма ТОРГ 12, ТОРГ 14 и т.п.), или же, если в организации есть собственный разработанный и утвержденный шаблон накладной – на его основе. Главное, чтобы по своей структуре она соответствовала некоторым стандартам делопроизводства, а по содержанию включала в себя ряд определенных сведений.

Условно накладную можно поделить на три части: «шапку», основную часть и заключение.

В первую вносится по порядку:

- номер и дата составления документа;

- наименование организации, которая производит отпуск товара и наименование организации, которая его получает (если это физическое лицо или ИП, соответственно, сюда вписывается его фамилия-имя-отчество);

- также здесь делается ссылка на договор, в целях реализации которого происходит данная операция (указывается его номер и дата заключения);

- если одно из лиц, задействованных в передаче товарно-материальных ценностей действует на основании доверенности, информацию об этом также надо внести в расходную накладную, указав ее номер и дату выдачи.

Во второй, основной части документа, которая формируется, как правило, в виде таблицы, содержится подробная информация об отпускаемых товарно-материальных ценностях:

- их название;

- количество (в соответствующих единицах измерения – штуках, литрах, килограммах, метрах и т.п.);

- цена за штуку;

- общая стоимость.

Если есть необходимость, этот раздел документа можно дополнить и другими сведениями, в том числе сюда можно вписать сорт, категорию, вид, назначение, особенности, упаковку, условия хранения изделий и т.п. Длина таблицы зависит то того, сколько товаров в нее вносится.

В заключительную часть бланка включается следующая информация: количество наименований товара и итоговая сумма (оба эти значения берутся из таблицы).

Оформление документа

Также как и содержание, оформление бланка полностью зависит от видения документа представителями организаций и их потребностями. Бланк можно составлять на простом чистом листе А4 формата или на фирменном бланке предприятия, причем заполнять его можно как от руки, так и на компьютере.

Важное условие! Накладная должна содержать в себе «живые» подписи материально-ответственных сотрудников: того, кто разрешил отпуск продукции, того, кто его непосредственно осуществил и покупателя.

При этом удостоверять расходную накладную при помощи штемпельных изделий нужно только в том случае, если норма по их использованию закреплена во внутренних нормативно-правовых актах фирмы.

Документ делается всегда как минимум в двух идентичных экземплярах, один из которых передается на руки представителю принимающей стороны, второй – остается у работника отпускающего продукцию предприятия.

Любое движение товарно-материальных ценностей, в том числе медикаментов и различных аптечных товаров, должно быть оформлено документально.

Требование-накладная отражает передачу товаров из подразделения в подразделение или другую организацию и является документом первичного бухгалтерского учета.

Есть определенные правила и порядок оформления, хранения и уничтожения этих документов на товар, необходимые к соблюдению и обеспечивающие должный учет и ведение бухгалтерии.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 302-76-94. Это быстро и бесплатно !

Для чего используют этот документ в аптечных учреждениях?

В аптеках требования-накладные используются при передаче медикаментов и различных медицинских товаров лечебным организациям, подразделениям внутри аптеки, а также в сторонние аптеки.

Какую форму применяют?

Требование-накладная как форма документации первичного бухгалтерского учета именно для аптек утверждена была Приказом Минздрава СССР от 08.01.1988 №14 «Об утверждении специализированных форм первичного бухгалтерского учета для хозрасчетных аптечных учреждений». Для нее разработана типовая форма АП-16, которая актуальна в настоящее время.

В 1997 году Постановлением Госкомстата утверждены типовые формы документов, в том числе и межотраслевая типовая форма требования-накладной М-11. Но данная форма предназначена только для внутреннего учета товарно-материальных ценностей и не подходит в случае их передачи в другую организацию.

Если в аптеке движение медикаментов происходит только внутри организации между ее структурными подразделениями и нет внешних коммуникаций, то возможно оформление передачи ТМЦ по требованию-накладной формы М-11.

Если же аптека отпускает лекарства в медицинские учреждения или другие аптеки, а также идет движение внутри организации, то необходимо использовать единую специализированную форму АП-16 для единообразия оформления документации.

О требовании-накладной по форме 0504204 читайте в этой статье.

Как заполнить для отпуска лекарственных средств и препаратов?

- В документе обязательно проставляется порядковый номер и дата. Нумерация ведется с начала года.

- В шапке указывается полное наименование аптеки, ее структурное подразделение, код подразделения. Ниже указывается полное наименование получателя и основание отпуска (например, «Договор №10 от 11.12.2017»). Если получатель действует через представителя, то рядом в графе указывается его данные и доверенность.

- В графах таблицы прописываются наименования медикаментов на латинском языке, дозировка, форма выпуска (мазь, таблетки, ампулы…), общее количество и цена.

- Если аптека учитывает ТМЦ в суммовом выражении, то при передаче медикаментов медицинским учреждениям по розничной цене графы, в которых указываются оптовые цены, не заполняются.

- При отпуске наркотических, психотропных, ядовитых и сильнодействующих лекарств (подлежат предметно-количественному учету) документы оформляются отдельно для каждого вида медикаментов. При оформлении заявок на психотропные и наркотические средства учитываются утвержденные расчетные нормативы.

- При оформлении требования для конкретного больного в бумаге прописываются его фамилия, имя, отчество, номер истории болезни.

- Требования-накладные распечатываются в трех экземплярах, а на вещества, подлежащие предметно-количественному учету – четыре экземпляра. После отпуска медикаментов один экземпляр вместе с товарным отчетом остается в аптеке, второй передается покупателю, третий – получателю.

Какие печати, штампы и подписи нужно проставить?

Сегодня бумаги оформляются на компьютере, хотя не исключено и заполнение от руки. В любом случае они должны быть подписаны должностными лицами с расшифровкой подписей.

На документах должны быть проставлены:

- Штамп лечебно-профилактического учреждения, которое получает препараты в аптеке.

- Подписи главного бухгалтера и начальника медицинского учреждения или его заместителя по лечебной части. Вместо подписи главного бухгалтера (в случае его отсутствия или удаленного местонахождения) может расписаться главная медсестра.

- Круглая печать организации.

Частные доктора на основании лицензии на медицинскую деятельность и соглашения с аптечным учреждением могут получать медикаменты по требованию-накладной. В этом случае бумаги должны быть заверены их подписью, личным штампом и печатью. Аптеки не имеют права отпускать частным врачам лекарства, подлежащие предметно-количественному учету.

Действителен ли документ без подписей и печатей?

Накладные обязательно должны быть подписаны должностными лицами. Без подписей они будут не действительны. Например, врачи стоматологической клиники могут выписывать для работы необходимые препараты для применения в лечебном кабинете за своей подписью, но не имеют права передавать их больным.

Сколько должен храниться?

Требования-накладные сшиваются в тома, на которых указываются месяц и год. Сроки хранения документов в условиях, обеспечивающих сохранность:

- на психотропные и наркотические вещества (списки II и III) – десять лет;

- на иные лекарства, подлежащие ПКУ – три года;

- на остальные медикаменты – один календарный год.

Что делать после истечения срока хранения?

По окончании срока хранения документы подлежат уничтожению. Ревизия проводится ежемесячно, в случае надобности составляются акты об уничтожении требований-накладных.

Для этого издается приказ о комиссии в составе председателя и членов комиссии, не менее трех человек. Акты составляются раздельно для каждой группы накладных по признаку хранения. Форма актов предусмотрена Инструкцией о порядке выписывания лекарственных препаратов и оформления рецептов и требований-накладных, утвержденной Приказом Минздравсоцразвития России от 12.02.07 № 110.

- В шапке акта указывается наименование документа «Акт об уничтожении требований…», ниже проставляется дата и номер документа, перечисляются члены комиссии с указанием полностью Ф.И.О. и должностей.

- Ниже указывается, что комиссия произвела изъятие и уничтожение в организации (полное наименование) документов на получение медикаментов (указывается группа веществ) за такой-то период.

- Ниже идет табличная форма, в которой поименованы документы и что по ним отпускалось.

- После этого идет запись о способе ликвидации документов (сжигание, измельчение, растворение в хлорной извести). В конце акта подписывается председатель и члены комиссии.

Процедура оформления требований-накладных, их хранения и уничтожения, проведенная должным образом, избавит от проблем с ведением бухгалтерского учета и со стороны контролирующих органов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

27 августа 2007 г., 25 сентября 2009 г., 20 января 2011 г., 26 февраля 2013 г.

I. Общие требования выписывания лекарственных препаратов

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 1.1 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

1.1. При наличии соответствующих показаний гражданам, обратившимся за медицинской помощью в амбулаторно-поликлиническое учреждение, а также в случаях необходимости продолжения лечения после выписки больного из стационара назначаются лекарственные препараты и выписываются рецепты на них.

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 1.2 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

1.2. Запрещается выписывать рецепты:

на лекарственные препараты, не разрешенные в установленном порядке к медицинскому применению;

при отсутствии медицинских показаний;

на лекарственные препараты, используемые только в медицинских организациях (эфир наркозный, хлорэтил, фентанил (кроме трансдермальной лекарственной формы), сомбревин, калипсол, фторотан, кетамин и др.);

на наркотические средства и психотропные вещества, внесенные в Список II Перечня наркотических средств, психотропных веществ и их прекурсоров, подлежащих контролю в Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 1998 г. N 681 (далее - наркотические средства и психотропные вещества Списка II) - для лечения наркомании;

на наркотические средства и психотропные вещества списков II и III - частнопрактикующим врачам.

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 1.3 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

1.3. Зубные врачи, фельдшеры, акушерки выписывают больным рецепты на лекарственные препараты за своей подписью и с указанием своего медицинского звания только в случаях, указанных в п.п. 3.3., 3.6., 3.7.2. Инструкции о порядке назначения лекарственных препаратов (приложение N 12).

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 1.4 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

1.4. Рецепты больным должны выписываться с указанием возраста пациента, порядка оплаты лекарственных препаратов и с учетом действия входящих в их состав ингредиентов на рецептурных бланках, формы которых утверждены Министерством здравоохранения и социального развития Российской Федерации (приложения N 1, 3, 5, 7 и 8).

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 1.5 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

1.5. Рецептурные бланки формы N 148-1/у-88 (приложение N 3) предназначены для выписывания и отпуска:

- психотропных веществ, внесенные в Список III Перечня наркотических средств, психотропных веществ и их прекурсоров, подлежащих контролю в Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 1998 г. N 681 (далее - психотропные вещества Списка III), зарегистрированных в установленном порядке в качестве лекарственных препаратов;

- иных лекарственных средств, подлежащих предметно-количественному учету;

Для выписывания и отпуска лекарственных препаратов для амбулаторного лечения граждан в рамках оказания государственной социальной помощи и граждан, имеющих право на получение лекарственных препаратов бесплатно и со скидкой, предназначены рецептурные бланки формы N 148-1/у-04 (л) и рецептурные бланки формы N 148-1/у-06(л) (приложения N 7 и 8).

Все остальные лекарственные препараты выписываются на рецептурных бланках формы N 107-1/у (приложение N 5).

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 1.6 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

1.6. Наркотические средства и психотропные вещества Списка II, зарегистрированные в качестве лекарственных средств в установленном законодательством Российской Федерации порядке, должны выписываться на специальных рецептурных бланках на наркотическое средство и психотропное вещество (приложение N 1).

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 1.7 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

1.7. При выписывании рецепта на лекарственную пропись индивидуального изготовления, содержащую наркотическое средство или психотропное вещество Списка II, и другие фармакологические активные вещества в дозе, не превышающей высшую разовую дозу, и при условии, что это комбинированное лекарственное средство не является наркотическим средством или психотропным веществом Списка II, следует использовать рецептурный бланк формы N 148-1/у-88.

Эти рецепты должны оставаться в аптечной организации для предметно-количественного учета.

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 1.8 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

1.8. При выписывании рецепта на лекарственную пропись индивидуального изготовления названия наркотических средств и психотропных веществ списков II и III, иных лекарственных средств, подлежащих предметно-количественному учету, пишутся в начале рецепта, затем - все остальные ингредиенты.

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 1.9 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

1.9. Выписывая наркотическое средство или психотропное вещество списков II и III, иные лекарственные средства, подлежащие предметно-количественному учету, доза которых превышает высший однократный прием, врач должен написать дозу этого средства или вещества прописью и поставить восклицательный знак.

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 1.10 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

1.10. Не разрешается выписывать определенные лекарственные препараты в одном рецепте более того количества, которое указано в приложении N 1 к настоящей Инструкции.

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 1.11 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

1.11. Нормы выписывания и отпуска наркотических средств Списка II, производных барбитуровой кислоты, иных лекарственных средств, подлежащих предметно-количественному учету, для инкурабельных онкологических и гематологических больных могут быть увеличены в 2 раза по сравнению с количеством, указанным в приложении N 1 к настоящей Инструкции.

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 1.12 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

1.12. Состав лекарственного препарата (в случае комбинированного препарата), обозначение лекарственной формы и обращение врача к фармацевтическому работнику об изготовлении и выдаче лекарственного препарата выписываются на латинском языке.

Не допускается сокращение обозначений близких по наименованиям ингредиентов, не позволяющих установить, какой именно лекарственный препарат выписан.

Использование латинских сокращений этих обозначений разрешается только в соответствии с сокращениями, принятыми в медицинской и фармацевтической практике, предусмотренными приложением N 2 к настоящей Инструкции.

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 1.13 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

1.13. Способ применения лекарственного препарата обозначается с указанием дозы, частоты, времени приема и его длительности, а для лекарственных препаратов, взаимодействующих с пищей, времени их употребления относительно приема пищи (до еды, во время еды, после еды).

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 1.14 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

1.14. При необходимости экстренного отпуска лекарственного препарата больному в верхней части рецептурного бланка проставляются обозначения "cito" (срочно) или "statim" (немедленно).

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 1.15 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

1.15. При выписывании рецепта количество жидких фармацевтических субстанций указывается в миллилитрах, граммах или каплях, а остальных веществ - в граммах.

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 1.16 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

1.16. Специальные рецепты на наркотическое средство и психотропное вещество действительны в течение 5 дней со дня выписки; рецепты, выписанные на рецептурных бланках формы N 148-1/у-88 - в течение 10 дней.

Рецепты на лекарственные препараты (за исключением подлежащих предметно-количественному учету), выписанные на рецептурных бланках формы N 148-1/у-04 (л) и формы N 148-1/у-06 (л), для амбулаторного лечения граждан в рамках оказания государственной социальной помощи и граждан, имеющих право на получение лекарственных препаратов бесплатно и со скидкой, действительны в течение 1 месяца со дня выписки, а в случае выписки таких рецептов указанным категориям граждан, достигшим пенсионного возраста, срок действия рецепта составляет 3 месяца со дня выписки. Для лечения затяжных и хронических заболеваний гражданам пенсионного возраста могут выписываться рецепты на лекарственные препараты на курс лечения до 3 месяцев.

Рецепты на все остальные лекарственные препараты действительны в течение 2 месяцев со дня выписки.

Рецепты на производные барбитуровой кислоты, эфедрин, псевдоэфедрин в чистом виде и в смеси с другими лекарственными средствами, анаболические стероиды, клозапин, тианептин для лечения больных с затяжными и хроническими заболеваниями могут выписываться на курс лечения до 1 месяца. В этих случаях на рецептах должна быть надпись "По специальному назначению", скрепленная подписью врача и печатью медицинской организации "Для рецептов".

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 1.17 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

1.17. При выписывании хроническим больным рецептов на готовые лекарственные препараты и лекарственные препараты индивидуального изготовления врачам разрешается устанавливать срок действия рецепта в пределах до одного года, за исключением:

- лекарственных средств, подлежащих предметно-количественному учету;

- лекарственных препаратов, обладающих анаболической активностью;

- лекарственных препаратов, отпускаемых из аптечных организаций по рецептам для амбулаторного лечения граждан в рамках оказания государственной социальной помощи и граждан, имеющих право на получение лекарственных средств бесплатно и со скидкой;

- спиртосодержащих лекарственных препаратов индивидуального изготовления.

При выписывании таких рецептов врач должен сделать пометку "Хроническому больному", указать срок действия рецепта и периодичность отпуска лекарственных препаратов из аптечной организации (еженедельно, ежемесячно и т.п.), заверить это указание своей подписью и личной печатью, а также печатью медицинской организации "Для рецептов".

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 1.18 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

1.18. Рецепт, не отвечающий хотя бы одному из перечисленных требований или содержащий несовместимые лекарственные средства, считается недействительным.

В случае возможности уточнения у врача или другого медицинского работника, выписавшего рецепт, наименования лекарственного препарата, его дозировки, совместимости и т.п., работник аптечной организации может отпустить лекарственный препарат пациенту.

II. Порядок выписывания рецептов на лекарственные препараты для амбулаторного лечения граждан в рамках оказания государственной социальной помощи и граждан, имеющих право на получение лекарственных средств бесплатно и со скидкой

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 2.1 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

2.1. Самостоятельно лечащим врачом или врачом-специалистом лечебно-профилактического учреждения выписываются рецепты на лекарственные препараты для амбулаторного лечения граждан в рамках оказания государственной социальной помощи и граждан, имеющих право на получение лекарственных средств бесплатно и со скидкой, в соответствии со стандартами медицинской помощи, за исключением случаев назначения, определенных пунктом 2.4.1. настоящей Инструкции.

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 2.2 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

2.2. Право самостоятельно выписывать рецепты для получения в аптечной организации лекарственных средств гражданам в порядке, установленном п. 2.1. настоящей Инструкции, имеют также:

2.2.1. в пределах своей компетенции врачи, работающие в медицинской организации по совместительству;

2.2.2. врачи стационарных учреждений социальной защиты и исправительных учреждений независимо от ведомственной принадлежности;

2.2.3. врачи ведомственных поликлиник федерального (субъекта Российской Федерации) подчинения:

- гражданам, имеющим статус по профессиональному признаку, расходы на бесплатное лекарственное обеспечение которых в соответствии с законодательством Российской Федерации покрываются за счет средств федерального бюджета;

- иным категориям граждан, расходы на бесплатное лекарственное обеспечение которых в соответствии с законодательством Российской Федерации покрываются за счет средств бюджетов различных уровней и обязательного медицинского страхования по согласованию и в порядке, определяемом органами исполнительной власти субъекта Российской Федерации, если в бюджетах соответствующих федеральных органов исполнительной власти не выделены финансовые средства на эти цели;

2.2.4. частнопрактикующие врачи, работающие по договору с территориальным органом управления здравоохранением и/или территориальным фондом обязательного медицинского страхования, и оказывающие медицинскую помощь гражданам в рамках программы оказания государственной социальной помощи и гражданам, имеющим право на получение лекарственных препаратов бесплатно и со скидкой.

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 2.3 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

2.3. В особых случаях (проживание в сельской местности, где находится только медицинская организация или ее обособленное подразделение, не имеющее врача) рецепты на лекарственные препараты для амбулаторного лечения граждан в рамках оказания государственной социальной помощи и граждан, имеющих право на получение лекарственных препаратов бесплатно и со скидкой, могут быть выписаны самостоятельно ведущим прием фельдшером или акушеркой такой медицинской организации в соответствии с п. 2.1. настоящей Инструкции.

Перечень медицинских организаций и порядок лекарственного обеспечения указанных граждан определяются органом исполнительной власти субъекта Российской Федерации в сфере здравоохранения.

ГАРАНТ:

Согласно приказу Минздрава России от 26 февраля 2013 г. N 94н пункт 2.4 не применяется с 1 июля 2013 г. к правоотношениям, связанным с назначением и выписыванием лекарственных препаратов и медицинских изделий

2.4. Выписывание рецептов на лекарственные препараты для амбулаторного лечения граждан в рамках оказания государственной социальной помощи и граждан, имеющих право на получение лекарственных препаратов бесплатно и со скидкой, осуществляется:

- на наркотические средства и противоопухолевые препараты (онкологическим/гематологическим больным) - онкологом и/или гематологом, нефрологом, ревматологом и др.;

- на иммуномодуляторы - гематологом и/или онкологом (после проведения лучевой и/или химиотерапии, пересадки костного мозга), иммунологом (больным СПИД или другими тяжелыми нарушениями иммунитета), трансплантологом (после пересадки органов и тканей), ревматологом и иными специалистами;

- на противотуберкулезные препараты - фтизиатром;

- на противодиабетические (больным сахарным диабетом) и прочие лекарственные препараты, влияющие на эндокринную систему, - эндокринологом, в порядке, определенном в пункте 2.4. Инструкции о порядке назначения лекарственных препаратов (приложение N 12).

При отсутствии указанных специалистов выписывание льготных рецептов в этих случаях производится лечащим врачом по решению врачебной комиссии поликлиники;

2.4.2. лечащим врачом или врачом-специалистом только по решению врачебной комиссии медицинской организации:

- на психотропные вещества списков II и III, иные лекарственные средства, подлежащие предметно-количественному учету, анаболические стероиды;

- на наркотические средства Списка II больным, не страдающим онкологическим (гематологическим) заболеванием;

- на лекарственные препараты, назначаемые лечащим врачом и врачами-специалистами, одному больному в количестве пяти наименований и более одномоментно (в течение одних суток) или свыше десяти наименований в течение одного месяца;

- на лекарственные препараты в случаях нетипичного течения болезни, при наличии осложнений основного заболевания и/или сочетанных заболеваний, при назначении опасных комбинаций лекарственных средств, а также при индивидуальной непереносимости.

Казалось бы, нет ничего проще, чем выписать накладную. Однако товар не всегда перевозят напрямую от поставщика к покупателю. И в этом случае в оформлении ТОРГ-12 нужно учесть некоторые нюансы.ГК не против

Сначала проверим, не нарушает ли такая ситуация гражданское законодательство. В пункте 1 статьи 509 Гражданского кодекса сказано, что поставщик может отгрузить товар как покупателю, так и иному лицу, указанному в договоре поставки в качестве получателя. Отсюда следует, что в условиях поставки можно прописать, что товар может забрать не лично покупатель, а лицо, чьи реквизиты будут обозначены в договоре. Рассмотрим, как правильно выписать документы в этой ситуации.

Как известно, унифицированной формой по учету торговых операций является накладная ТОРГ-12 (Указания по применению и заполнению форм первичной учетной документации по учету торговых операций, утвержденные Постановлением Госкомстата от 25 декабря 1998 г. № 132). Она составляется в двух экземплярах. Первый экземпляр является основанием для списания ТМЦ. Его оставляет у себя компания, сдающая товар. Второй экземпляр передается сторонней организации и является основанием для оприходования ТМЦ. И если накладная составлена неверно, есть шанс, что налоговики доначислят фирме налог на прибыль и НДС.

Доход признают всегда

Определение «Грузополучателя» можно найти в Законе от 10 января 2003 г. № 18-ФЗ «Устав железнодорожного транспорта»: «грузополучатель (получатель) — физическое или юридическое лицо, управомоченное на получение груза, багажа, грузобагажа».

Поэтому, если в договоре поставки указано, что товар должен быть передан третьему лицу, у поставщика нет оснований указывать покупателя в строке «Грузополучатель». Он оформляет накладную в соответствии с условиями поставки. Для него данный документ – подтверждение выполнения условий договора, а именно отгрузки товара.

Рассмотрим, к каким последствиям для поставщика, грузополучателя и покупателя может привести тот факт, что покупатель в накладной указан только в качестве плательщика.

Начнем с поставщика. Он по этой сделке получает доход от продажи. Доходы, как вы понимаете, у него не снимут даже при неправильном оформлении первичных документов. Бюджет обделять налоговики не будут, это не в их интересах. А значит, негативные последствия для поставщика в этой ситуации сводятся к минимуму.

Безвозмездно, то есть даром

Однако дабы себя обезопасить от претензий налоговиков, фирма, получающая груз, должна иметь письменные указания покупателя для принятия именно этой партии товара (либо, как мы рассматривали выше, доверенность) и заверенную печатью одной из сторон сделки копию договора поставки, в котором она названа грузополучателем. В противном случае у фирмы нет оснований принимать поставленный товар. В такой ситуации в интересах покупателя выслать для приемки товара своего сотрудника, снабдив его доверенностью, а с грузополучателем составить только акт по форме МХ-1.

Однако если полномочия грузополучателя не подтверждены, у него возникают риски по доначислению налогов. Ведь унифицированная форма накладной ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации (Постановление Госкомстата от 25 декабря 1998 г. № 132). Это означает, что, если нет доказательств обратного, в соответствии с данной накладной именно грузополучатель должен оприходовать товар. При этом плательщиком он не является, и кредиторской задолженности у него не возникает.

В результате у налоговых органов могут быть основания признать данный товар безвозмездно полученным и доначислить налог на прибыль. Однако в подавляющем большинстве случаев грузополучатель способен доказать тот факт, что собственником товара он не является.

Покупатель всегда. не прав

Если при проверке инспекция обнаружит неправильно оформленные документы, то помимо доначислений организация-покупатель может еще и заплатить штраф за грубое нарушение правил учета доходов и расходов. Ведь под грубым нарушением понимается в том числе и отсутствие первичных документов (п. 3 ст. 120 НК). А такое понятие, как «отсутствие первичных документов», налоговые инспекции на местах трактуют очень широко.

Разъяснения по данному вопросу даны, в частности, в Письме УФНС по г. Москве от 16 декабря 2005 г. № 20-12/93109. В нем налоговики указали, что «для подтверждения факта получения товаров покупателем-грузополучателем от поставщика по транзитной сделке приобретения товара необходимо наличие товарной накладной по унифицированной форме № ТОРГ-12, оформленной в соответствии с законодательством».

Организация-покупатель не имеет права принимать к учету документ, не соответствующий утвержденной форме либо с неправильно заполненными реквизитами. Следовательно, она не может уменьшать налоговую базу по налогу на прибыль на сумму стоимости товара, указанной в такой накладной, и принимать к вычету НДС.

Правильно принять товар

Для начала разберемся, что нужно оформить в ситуации, когда товар везут не на склад фирмы-покупателя, но приемку ведет ее работник.

Такой вариант предусмотрен Методическими рекомендациями, утвержденными письмом Комитета по торговле от 10 июля 1996 г. № 1-794/32-5. В пункте 2.1.1 Методических рекомендаций сказано, что движение товара от поставщика к потребителю оформляется товаросопроводительными документами (накладной, товарно-транспортной накладной, железнодорожной накладной, счетом или счетом-фактурой). Накладная может выступать как приходным, так и расходным документом. Ее должны подписывать материально-ответственные лица, сдавшие и принявшие товар. Также накладная должна быть заверена круглыми печатями поставщика и получателя.

Если же товары получает материально-ответственное лицо вне склада покупателя, то необходима доверенность, которая подтверждает его право на получение товара (п. 2.1.4 Рекомендаций).

Порядок оформления доверенностей и получения по ним товаров установлен «Инструкцией о порядке выдачи доверенностей» от 14 января 1967 г. № 17. В этом документе сказано, что данная доверенность может быть выдана только сотруднику фирмы-покупателя.

Теперь рассмотрим ситуацию, когда товар принимает сотрудник третьей организации — например, хранителя.

Одним из основных реквизитов первичных документов являются подписи лиц, ответственных за совершение операции в соответствии с пунктом 2 статьи 9 Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». В рассматриваемой ситуации в первичном документе, дающем право принять товар на учет, в строке «Грузополучатель» будет стоять печать и подпись той фирмы, что реально принимала товар. Может ли такой документ служить основанием для оприходования товара покупателем? Если покупатель докажет, что лицо, подписавшее ТОРГ-12, действовало в качестве его уполномоченного представителя, то может. Для этого фирма-покупатель должна выписать компании-грузополучателю доверенность на получение товара от поставщика, согласно пункту 1 статьи 182 Гражданского кодекса.

Итак, мы приходим к выводу, что подписывать накладную ТОРГ-12 в качестве грузополучателя может либо материально-ответственное лицо покупателя, либо лицо, уполномоченное покупателем на приемку товара. При этом полномочия его должны быть подтверждены доверенностью, оформленной в соответствии с действующим законодательством.

Доверяй, но оформляй

Если же товар получает работник другой фирмы, тогда реквизиты доверенности должны соответствовать нормам главы 10 Гражданского кодекса.

Если в договоре поставки в качестве получателя товара указано юридическое лицо, то доверенность должна быть выдана на имя этого юрлица.

В соответствии с пунктом 5 статьи 185 Гражданского кодекса доверенность подписывает руководитель фирмы-покупателя или другое лицо, уполномоченное на это учредительными документами фирмы. Также на доверенности необходимо поставить печать организации. Кроме этого, доверенность должна содержать следующие данные: дату составления, реквизиты представителя и предоставляемого, а также существо полномочий.

Если характер действий, на осуществление которых выдана доверенность, не предусматривает нотариального удостоверения, доверенность составляется просто в письменной форме. Если срок действия доверенности не указан, по умолчанию она считается выданной на один год. Поэтому на доверенности обязательно должна быть указана дата ее выдачи.

Доверенности, которые выданы на получение товара от поставщика, фактически ограничены сроком действия соответствующего договора.

И еще один важный момент. Когда товар получает сотрудник третьей фирмы, на товарной накладной должна стоять печать грузополучателя. В противном случае необходима дополнительная доверенность, оформленная на имя того человека, который непосредственно будет получать груз. Такую доверенность выдает и заверяет подписями и печатью сама фирма-грузополучатель, и составляется она по форме М-2. При наличии этих двух доверенностей печать на накладной ТОРГ-12 не ставится.

Резюме

- организацию покупателя — в случае, если товар принимает по доверенности сотрудник фирмы, приобретающей право собственности на товар;

- организацию грузополучателя — если у нее есть доверенность на представительство интересов покупателя.

Второй экземпляр накладной ТОРГ-12 передается приобретателю товара со вторым экземпляром доверенности, выданной на материально-ответственное лицо — получателя товара. Никакой дополнительной информации в накладной ТОРГ-12 грузополучатель указывать не должен.

С полным текстом использованных документов можно ознакомиться в СПС КонсультантПлюс.

внимание

Одним из документов, в котором понятия «покупатель» и «грузополучатель», «поставщик» и «грузоотправитель» разделены, является счет-фактура.Если грузоотправитель и покупатель – одно и то же лицо, в строке «грузоотправитель» можно писать «он же». Наименование и почтовый адрес грузополучателя нужно указывать в любом случае (Постановление Правительства от 2 декабря 2000 г. № 914).

Однако из этого правила есть и исключения. Например, если вы выписываете счет-фактуру при оказании услуг, в строках «грузоотправитель» и «грузополучатель» ничего ставить не надо. Но если вы напишете в этих строках реквизиты поставщика и покупателя, ничего страшного не случится. Проблем с вычетом по НДС не будет (Письмо Минфина от 24 апреля 2006 г. № 03-04-09/07).

В процессе работы хозяйственные субъекты совершают и регистрируют множество операций. Свидетельством этого выступают многочисленные документы. Одним из них является расходная накладная. Обязанность по ее оформлению регламентируется законом, так как это первичная документация. Она предназначается и для отчетности в контролирующих органах. Все проводимые операции отражаются в бухгалтерском и налоговом учёте. Потому знание процессуальных аспектов для составления подобных бумаг должно быть у каждого ответственного в этом вопросе лица.

Для чего используют

Оборот ТМЦ в процессе их передвижения и реализации заверяется документально. Именно для этого используется такой товаросопроводительный документ (наряду с прочими). Для продавца он отражает расходные операции, а для покупателя – приходные.

Эта документация то, что продукция была отпущена, а также он является обоснованием для ведения учетных действий: списание излишков со складов, учет проданных единиц. Главное назначение — учет передвижений ТМЦ в пределах хозяйственного субъекта (между цехами и отделами), а также при продажах контрагентам. Корректно оформленные РН подтверждают конкретику по валовым расходам при расчете налогов.

Такая бумага выступает обоснованием для осуществления транзакций по договору сотрудничества. Но не отражает проведенную оплату, поскольку не содержит сведения о внесении денег в кассу или их переводе на счёт поставщика. Интересно в связи с этим, чем отличается расходная накладная от товарной.

Кто должен оформлять документ

Составлением занимается уполномоченное лицо. Зачастую это сотрудник бухгалтерии. Как именно будет именоваться должность не столь важно. Главное, чтобы человек имел знания и полномочия в рамках своей деятельности на это. Также эти обязанности делегируются работникам склада (кладовщики и менеджеры), завхозам и пр. Со всеми такими сотрудниками у работодателя должны иметься подписанные соглашения об ответственности, доверенности. То есть это материально ответственная кадровая единица. При использовании некорректной РН стоимостные обозначения указанных в ней ТМЦ исключаются из перечня валовых расходов при проверке государственными органами. Это приводит к назначению лишних штрафных санкций и налогообложению.

Заниматься этим может и непосредственно руководитель. Тогда ему не потребуется оформление дополнительных соглашений и договоренностей со своими подчиненными.

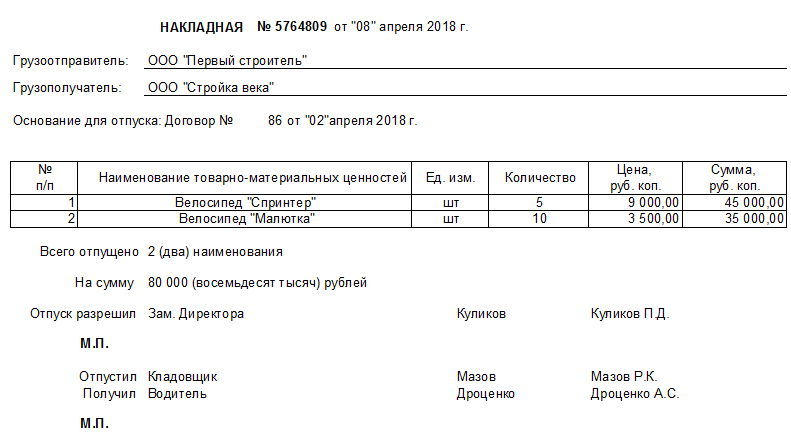

Образец заполнения расходной накладной

Она необязательно должна быть оформлена на А4. Если в ней содержится мало сведений, то достаточно листа и гораздо меньшего формата (А5, А6). Единой обязательной формы не существует, но составление регламентируется общими принципами деловой переписки и ведения первичного учета для фиксации хозяйственных операций.

Посередине указывается название документа с нумерацией и датировкой.

Затем по тексту;

- Инфосправка о грузополучателе и грузоотправителе.

- Прописывается основание для отпуска.

- Вставляется табличка с: № п/п, наименование ТМЦ, ед.изм, кол-во, цена и обобщенная сумма (ее можно сделать в Word или Excel).

- Сведения из таблицы подытоживаются: сколько и на какой суммарный итог было отпущено товара.

- Затем идут подписи тех, кто одобрил операцию (директор), фактически совершил выдачу (кладовщик), принял имущество на время (водитель).

Если компания использует самостоятельно выдуманный образчик, то ознакомление с примерами в заполненном виде помогает лучше понять целесообразность включения той или иной информации. Возможность ее сокращения или расширения содержания при необходимости. Образец заполнения расходной накладной допустимо скачивать в свободном доступе.

Оформление документа

Выпуск осуществляется в количестве 2х идентичных копий. Один нужен реализующей стороне, а второй принимающей (и выкупаемой). РН разделяется на три принципиальных информационных блока.

Хотите внедрить «Склад 15»?

Получите всю необходимую информацию у специалиста.Подробная или более объемная версия содержит следующие данные:

- Номер документа и дата его составления. Название организации-отправителя и компании-получателя (в том случае, если один из них является физическим лицом или индивидуальным предпринимателем, указывается его Ф. И. О.). Если если между взаимодействующими сторонами существует какая-либо доверенность, то она также прописывается в этой части.

- Эта часть, как правило, формируется в табличном виде и содержит подробную информацию об отпускаемых ТМЦ: наименование, количество штук, стоимость и т.д. Размер таблицы зависит от того, как много параметров в ней указано. Дополнительно можно прописать условия хранения, упаковку и иные сведения.

- Заключительная глава бланка включает в себя общую стоимость и количество товарных единиц. Все эти данные берутся из таблицы предыдущей части.

Важно помнить о том, что на всех экземплярах документации должны быть настоящие подписи материально ответственных лиц, которые участвуют в процессе.

Для чего она нужна расходная накладная

При соблюдении принципов формулировки, использования, учета гарантируется отсутствие убытков (по документам). Как в процессе функционирования субъекта, так и после итоговых проверок и подведения итогов за определенный временной период. Она требуется для акта по передаче ценностей. И необязательно в виде их продажи приобретателям. Хотя и эта ситуация действительно допустима. Тогда есть прямое сходство с товарным документом.

Взаимоотношения между продавцами и покупателями (неважно это юрлица или ИП) реализуются с безусловным оформлением обсуждаемых РН. Занимается этим в описываемом случае сторона, получающая финансовую прибыль. После заполнения происходит подпись сначала поставщиком, а затем получателем. Именно представленная бумага будет в будущем служить основанием для формирования бухгалтерской отчетности. В том числе и акта списания отданной в распоряжение клиентуры продукции. Расходная накладная — это документ на расход и приход в описываемых обстоятельствах.

Но универсальный характер рассматриваемой здесь бумаги выражается в разрешении применять ее даже при отдаче ТМЦ в пределах одной организации, то есть на рабочие цели (между отделами, структурами и сотрудниками). Так фиксируется выдача со склада без оплаты.

Нормативная база

Российские законы регламентируют документооборот таких «расходников» в общих чертах. На заметку можно взять письмо Комитета по торговле №1-794/32-5 от 96 г. Здесь в п.2.1.2 говорится о передвижении товаров от продавцов к покупателям, что сопровождается соответствующей документацией. В п.2.1.9 утверждается, что обсуждаемая РН востребована и для самого приобретателя при возвращении выкупленного из-за его несоответствия заявленным характеристикам, количеству или качеству. В п.2.2.4 определяется потребность в ней при выдаче продукции работникам того же предприятия.

Правила формулирования первичных документов регулирует Госкомстат. Но с 2013 года по ФЗ №402 (обновившем закон №129 «О бухучете») применение типовых формуляров стало рекомендацией. То есть хозяйственные субъекты могут разработать собственные образчики. Но их следует утвердить внутриорганизационно. Многим компаниям проще использовать придуманные ранее на государственном уровне бланки ТОРГ-12 и ТОРГ-14.

То есть законодательная база устанавливает 3 основных типа обсуждаемых «расходников»:

- документация для оформления передачи товара от поставщика к потребителю либо при возникновении претензий;

- для подтверждения перехода ТМЦ в распоряжение клиента, наделяемого при этом правом их последующей перепродажи;

- для отражения процесса выдачи со склада ценностей в рамках предприятия и для продолжения его стабильной работы.

Порядок формирования

В физическом (бумажном) варианте создать расходную накладную по шаблону не составляет большого труда. Но в профессиональной бухсреде популярны программные версии 1С. Актуализируется вопрос, как провести эту работу в программе.

Пример пошаговой инструкции для создания нужного документа в 1С 8.2:

- Открываем главное меню и отмечаем раздел «продажа».

- Выбираем пункт «Реализация товаров и услуг».

- Дальше отмечаем тип операции и вписываем оставшиеся данные: информация о получателе, месте отгрузки и договоре поставок.

- Следующая после этого табличка пополняется информацией о реализуемых имущественных ценностях (с количеством) и номенклатуре. Расчет будет произведен автоматом.

- Указываем дополнительные сведения при необходимости.

- Далее кликаем по кнопке «записать».

- Остается воспользоваться опцией распечатки.

Сохранение отражается в соответствующем журнале.

Для максимальной оптимизации различных рутинных операций и процессов компании можно подобрать софт от «Клеверенс». Подходящее решение для бизнеса вы найдете у нас на сайте. Например, такой софт как «Склад 15» поможет автоматизировать рутинные складские операции — приход, подбор заказа, инвентаризация, работа с ячейками и т. д. Используется совместно с терминалами сбора данных, где есть встроенные сканеры штрихкода.

Унифицированный образец бланка расходной накладной

Подходящие формы ТОРГ-12 и ТОРГ-14 содержат все нужные реквизиты. Но предприятия наделяются правом сокращать или дополнять унифицированный формуляр по своему желанию. Тогда образчик подлежит утверждению руководством и можно применить его в качестве официальной первичной документации.

Проследите, чтобы здесь имелось:

- полные сведения о продавце и покупателе;

- виды товара с указанием важнейших сведений;

- итоговый результат сделки;

- перечисление ответственных лиц по ней;

- печати организаций (рекомендация).

Преимущества использования ТОРГ-12 многочисленны. Формуляр привычен и понятен, отвечает требованиям нормативных актов. Четко отображает факт получения или отгрузки ТМЦ за денежное вознаграждение. Служит обоснованием принятия НДС и подтверждает истечение гарантийного срока.

ТОРГ-14 также помогает отпускать товар материально ответственным персоналом. По окончании рабочей смены реализатор сдает текущую выручку в кассу. Сюда включаются сведения о ее размере и об остатках нереализованных товарных единиц.

Как заполнить документ: алгоритм

Можно использовать заполненный бланк расходной накладной для примера.

- Делается в двух экземплярах для обоих фигурантов.

- Подписание представителями сопровождается расшифровкой.

- При осуществлении по РН выдачи ТМЦ нужно указывать основание.

Эта бумага обычно составляется раньше, чем доверенность на получение товара. Поэтому сначала прописываются реквизиты по договору поставки. А при доставке продукции сюда вписываются и новые сведения.

Если прикладываются дополнительная документация, то в первичном документе имеется на это указание. При прописывании номера самой расходной накладной и даты ее создания, последняя должна совпасть с моментом отгрузки, если не было других договоренностей между заказчиком и поставщиком. Заблаговременное составление (то есть задним числом) не возбраняется для простановки всех заключительных и недостающих сведений в момент сделки. Чаще всего РН в организации формируются по окончании смены отвечающих за это работников или по итогам операционного дня.

Хотите внедрить «Магазин 15»?

Получите всю необходимую информацию у специалиста.Лица, подписавшие бумагу, несут ответственность даже в рамках уголовного законодательства. Например, при хищениях или краже злоумышленниками. Поэтому стоит отслеживать наличие всех пунктов (в том числе и росписей). Заполнить расходную накладную по онлайн-образцу несложно. Всплывает вопрос о дальнейших шагах при получении РН.

Хранение и принятие к учету

Оформлять и сохранять бумаги можно в двух вариантах: электронном и физическом. В первом случае это архивирование документов. Причем архив может быть по текущим операциям или проведенным несколько лет назад. Для удобства последний складируется отдельно, а первый находится под рукой.

Срок хранения бухгалтера начинают отсчитывать по окончании отчетного промежутка времени. Для его определения стоит обратиться к ст. 17 ФЗ 402. При инициировании судебных разбирательств по поводу начисления налогов и штрафов по обязательствам с двух сторон документация сохраняется до тех пор, пока суд не вынесет окончательное решение.

Оформление оприходования накладных, полученных покупателями, происходит с помощью проставления штампа и перенесения данных в бухгалтерские журналы, книги. Поступающие товары приходуются в завершающий день их приемки по таким признакам, как количество и качество.

Как осуществлять хранение распечатанных оригиналов это проблематика для частного решения. Зачастую применяют технику раскладки в хронологическом формате по месяцам. Прошедший период можно прошить (например, годовой). Необходимости повышенных мер безопасности здесь нет. То есть использование сейфов нецелесообразно.

Разница форм расходной и товарной накладной

Оформление товарной документации происходит до отправки заказа покупателем, но оформляется на месте. Это позволяет зарезервировать ТМЦ до приезда такого приобретателя, так как ТН подтверждает факт поставки заказанной продукции. Здесь прописывается: название (вид) товара, его цена, количество и обобщенная стоимость, реквизиты обеих сторон, наименование должностей и подписи причастных лиц, печати предприятий. Оформление также происходит в двух экземплярах.

Общим признаком рассматриваемых документов выступает то, что они сопровождают передвижение имущества от одного пункта до другого. Они являются частью бухгалтерского учета, но при этом далеко не идентичны. РН отличается тем, что может эксплуатироваться для внутреннего перемещения ценностей (между работниками и структурными подразделениями). А упомянутая здесь «альтернатива» применима исключительно при реализации ТМЦ сторонним приобретателям.

Мы рассмотрели, что такое расходная накладная и для чего она нужна. Главный вывод заключается в том, что документ крайне удобен для использования в различных ситуациях, чем подтверждает свою универсальность. Разрешается применять для формирования документации стандартизированные формуляры или придумывать собственные. Но они должны соответствовать правилам делового документооборота и в целях защиты интересов обеих сторон обязательно содержать некоторые информационные разделы.

Читайте также: