Как оплачивается отпуск во время простоя по вине работодателя

Опубликовано: 17.09.2024

Законодательство о рассматриваемом вопросе

Простой — это перерыв в работе по причинам технологического, экономического или организационного характера (ч. 3 ст. 72.2 ТК РФ). Возникает он по вине:

- работодателя;

- работника;

- по независящим от обеих сторон причинам.

Во время введения простоя сотрудник или находится на рабочем месте, или освобожден от этой обязанности по решению работодателя. Тем не менее, время простоя не признается временем отдыха: работник в любой момент может быть вызван на свое рабочее место.

Ежегодный отпуск гарантирован Трудовым кодексом всем работающим гражданам (ст. 114 ТК РФ). Введение простоя по любой из причин не является препятствием предоставления сотруднику оплачиваемого отдыха. Никаких ограничений трудовое законодательство по этому поводу не содержит.

Таким образом, отпуск во время простоя по вине работодателя, а также по иной причине, предоставляется в обычном порядке.

Простой и отпускной стаж

Стаж сотрудника рассчитывается для разных случаев:

- трудовой — необходим при назначении пенсии;

- страховой — учитывается при начислении пособий по нетрудоспособности, по беременности и родам;

- отпускной — необходим для определения числа дней оплачиваемого отдыха, полагающегося сотруднику.

Правила расчета каждого из них могут значительно отличаться. Трудовой и страховой стаж рассчитываются по сведениям обо всей трудовой деятельности на всех местах работы.

Отпускной стаж рассчитывается отдельно на каждом месте работы. За каждый год работы сотруднику предоставляется отпуск 28 календарных дней. Рассчитывается такой стаж со дня приема на работу. За каждый полностью отработанный месяц он увеличивается на 2,33 дня.

Не включаются в отпускной стаж период ухода за ребенком до трех лет и отгулы за свой счет более 14 календарных дней за год.

Оплата отпуска при простое

В период простоя работодатель выплачивает работнику компенсацию:

- 2/3 среднего заработка — при вине работодателя;

- 2/3 оклада (тарифной ставки) — при отсутствии вины сторон (простой из-за карантина — как раз этот случай).

Если работа приостановлена по вине работника, то компенсация не выплачивается.

При оформлении отпуска в период простоя начисление отпускных производится в обычном порядке. Оплата простоя на время предоставления оплачиваемого отдыха прекращается.

Для ответа на вопрос, входит ли простой в расчет отпускных и среднего заработка для их расчета, необходимо обратиться к правилам расчета среднего заработка, установленного Постановлением Правительства № 922 от 24.12.2007. Расчетным периодом признаются 12 месяцев, предшествовавшие месяцу начала отдыха. В расчетную базу включаются выплаты за выполнение трудовых обязанностей. Из расчетного периода необходимо исключить время, когда за работником сохранялся средний заработок (пп. «а» п. 5 Положения о расчете среднего заработка). Именно по этому основанию ни время нахождения в простое, ни выплачиваемая за него компенсация в расчете среднего заработка не участвуют.

Пример расчета отпускных

Расчетным является период с июля 2019 по июнь 2020. Но июнь 2020 — это время нахождения в простое, поэтому этот месяц нужно исключить из расчета. Отпускные Семенову рассчитаем так:

Кроме отпускных, в июле Семенову будет начислена компенсация за простой с 15 по 31 июля:

Как оформить

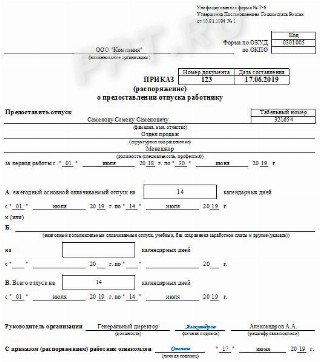

Уход сотрудника в отпуск оформляется приказом. Организация вправе самостоятельно разработать бланк приказа, предусмотрев в нем все обязательные реквизиты, или использовать унифицированную форму Т-6 (Приказ Госкомстата № 1 от 05.01.2004)

Образец оформления приказа

Для расчета отпускных составляется записка-расчет.

Образец оформления записки-расчета

Если сотрудник отправляется в оплачиваемый отдых в соответствии с графиком отпусков, его необходимо уведомить о начале отдыха письменно. Форма уведомления не установлена. Составляется оно в произвольной форме.

Образец оформления уведомления

Что будет при отказе оформления отпуска

Период предоставления каждому сотруднику отпускных дней на год устанавливается в графике отпусков.

Работодатель обязан предоставить оплачиваемый отдых работнику в соответствии с ним. Отказ чреват значительными штрафами (от 30 000 до 50 000 руб. — на юрлицо) в соответствии со ст. 5.26 КоАП РФ.

Предоставление оплачиваемого отдыха является обязательным не только для работодателя. Работник обязан пойти в отпуск в те дни, которые прописаны в графике. Если организация оформила в период простоя отпускной приказ сотруднику в соответствии с графиком, работник обязан его выполнить. За нарушение трудового распорядка к сотруднику могут быть применены дисциплинарные взыскания в соответствии со ст. 192 и 193 ТК РФ.

Простой — время, когда работник не может выполнять свои должностные обязанности и, следовательно, лишается заработка (полностью или частично). Законодательство позволяет ряду сотрудников заменить приостановку работы по вине работодателя отпуском вне графика.

Можно ли во время простоя уйти в отпуск

Сотрудникам необходимо предоставлять отпуск во время простоя по вине работодателя, работника или по независящим от них причинам, на общих основаниях, если простой совпадает с датами, запланированными в графике. Отдыхать необходимо в соответствии с утвержденным графиком отпусков на основании ст. 123 ТК. Исключение — сотрудники, имеющие право на отдых в удобное время (часть четвертая ст. 123 ТК), выражающие свою волю написанием заявления:

- женщины непосредственно перед уходом в отпуск по беременности и родам или сразу после его окончания, отозванные из ежегодного отпуска;

- родители трех и более детей младше 12 лет (ст. 262.2 ТК);

- воспитывающие ребенка-инвалида (ст. 262.1);

- мужчины, чьи супруги находятся в отпуске по беременности и родам (ст. 260 ТК);

- усыновившие ребенка в возрасте до 3 месяцев;

- одинокие военнослужащие, воспитывающие ребенка до 14 лет;

- ветераны боевых действий (ст. 14, 16 Федерального закона от 12.01.1995 № 5-ФЗ «О ветеранах»);

- инвалиды войны;

- почетные доноры России (п. 1 ч. 1 ст. 23 закона от 20.07.2012 № 125-ФЗ «О донорстве крови и ее компонентов»);

- Герои Советского Союза, России, полные кавалеры ордена Славы;

- перенесшие заболевания вследствие Чернобыльской катастрофы (п. 5 ч. 1 ст. 14 закона от 15.05.1991 № 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС»);

- супруги военнослужащих отдыхают в одно время с мужьями (п. 11 ст. 11 Федерального закона от 27.05.1998 № 76-ФЗ «О статусе военнослужащего»), совместители — во время отпуска на основной работе.

Действующее законодательство позволяет работодателю пойти навстречу желанию других категорий работников отдохнуть во время, отличное от указанного в графике. В том числе при приостановке работы в организации. Это решение может принести финансовую выгоду всем. Подчиненный получит отпускные, сумма которых превышает две трети среднего заработка или оклада, а начальству не потребуется оплачивать период бездействия работников, только ежегодный отпуск, изначально заложенный в бюджет.

Опасения, входит ли простой в расчет отпускных, оправданны. Подпункт «в» пункта 5 положения об особенностях порядка начисления средней заработной платы (утверждено постановлением правительства РФ от 24.12.2007 № 922) требует исключить суммы, полученные при простое, из расчета среднего заработка. Методика расчета — еще одна причина, по которой сотруднику выгодно заменить простой отпуском.

Как оплачивается простой и отпуск в этот период

Все правила оплаты простоя закреплены в статье 157 Трудового кодекса:

- Если простой вызван виновными действиями работника (умышленная поломка оборудования или появление на работе в состоянии опьянения), оплате он не подлежит.

- Если невозможность работы спровоцирована действиями работодателя (к ним относят, например, отсутствие заказов или нехватку на складе места для новой продукции), работнику выплачивается не менее двух третей среднего заработка.

- Если приостановление работы не зависит от сторон трудового договора (отключение электричества во всем здании из-за погодных катаклизмов), платить нужно не менее двух третей оклада или тарифной ставки.

Отпуск во время простоя оплачивается в соответствии с требованиями ст. 139 ТК РФ, конкретизированными в постановлении 922.

Шаг 1

Суммируем заработок сотрудника за полные 12 месяцев (п. 4 постановления 922), предшествующие уходу в отпуск. Если начало отдыха — 15.03.2020, для расчета берется период с 01.03.2019 по 29.02.2020.

- всю заработную плату, включая полученную в неденежном виде;

- премии (как фиксированные, так и процент от выручки);

- надбавки (в том числе за работу в условиях, отличающихся от нормальных) и т. д.

- социальные и компенсационные выплаты (на транспорт, питание, разовую материальную помощь и т. д.);

- пособия (по временной нетрудоспособности, уходу ребенком);

- периоды сохранения среднего заработка (исключение: перерывы для кормления ребенка);

- начисления в период невыполнения должностных обязанностей (по причине простоя или невозможности выполнения должностных обязанностей из-за забастовки, в которой лично не участвовал);

- время освобождения от работы с полным или частичным сохранением зарплаты.

Шаг 2

Считаем количество дней, фактически отработанных за расчетный период с учетом выходных. Если работник присутствовал на рабочем месте в течение целого месяца, считаем его как 29,3 дня, независимо от реальной продолжительности. Если в течение календарного месяца он отсутствовал (был в отпуске, командировке, на больничном), используем формулу:

количество отработанных дней / число календарных дней в этом месяце × 29,3.

Пример: работник в апреле 2020 года болел 12 дней. 30 - 12 = 18, это количество реально отработанных в апреле дней. 18 / 30 × 29,3 = 17,58. Это число используется для расчета отработанных дней.

Таким образом наш отпускник отработал полностью 11 месяцев — 322,3 дня (11 × 29,3) и еще в одном месяце 17,58 дней. Итого за учетный период набралось 339,88 отработанных дней.

Шаг 3

Вычисляем средний дневной заработок. Для этого суммарный годовой доход делим на получившееся количество рабочих дней.

Пример: у работника база для расчета отпускных составила 550 000 рублей.

550 000 / 339,88 = 1618,22 рубля.

Шаг 4

Рассчитываем сумму отпускных: умножаем средний дневной заработок на количество дней отпуска.

Время отпусков – обычно желанное и долгожданное. Каждый трудящийся точно знает, когда именно оно наступит, поскольку с начала года должен быть ознакомлен под роспись с соответствующим графиком. Если же произойдет что-то непредвиденное, можно попросить у начальства свободные дни «за свой счет». Все эти варианты нерабочего времени регламентированы Трудовым кодексом РФ и предусматривают личное волеизъявление самого сотрудника.

Но нередко случается, что работодатель дает сотруднику отпуск не тогда, когда это указано в графике. Причины для этого могут быть различными. Имеет ли право работник на оплату вынужденного отпуска (его еще называют «административным»)? Есть ли законодательные нормы, запрещающие отправлять персонал в отпуск без предоставления денежной оплаты? Ответим на эти вопросы, а также рассмотрим нюансы оформления вынужденных отпусков.

Законодательное определение вынужденного отпуска

В Трудовом кодексе Российской Федерации термин «вынужденный отпуск» отсутствует. Вместо него на практике используют следующие варианты.

- Административный отпуск – нерабочее время без оплаты. Согласно ст. 128 ТК РФ, это дни, предоставленные работнику в качестве свободных, по его просьбе (по семейным обстоятельствам и иным причинам, которые начальство сочтет уважительными). Длительность его устанавливается договорным порядком. Предоставляется исключительно по заявлению работника, в котором он выражает свою инициативу (просьбу). Таким образом, административный отпуск никак не может быть «вынужденным».

- Время, когда пропускать работу работник принужден по инициативе работодателя, не имея на это своего желания и/или согласия, в зависимости от обстоятельств можно квалифицировать как:

- вынужденный прогул;

- отстранение от работы;

- простой.

Все эти случаи обязаны оплачиваться (в некоторых ситуациях возможны нюансы). Рассмотрим их подробнее.

Вынужденный прогул

Случается, что сотрудника уволили незаконно или отстранили от работы без актуальных оснований. Суд восстановит его права, и он вернется на свою должность. В этом случае работодатель обязан полностью оплатить то время, которое сотрудник провел без работы не по своей вине (ст. 234 ТК РФ).

Конечно, такой прогул трудно считать настоящим отпуском, однако эти дни пойдут в зачет стажа как рабочие, когда потребуется рассчитать время для обычного ежегодного отпуска.

Отстранение от работы

Работодатель в ряде случаев имеет право, а иногда даже обязан не допускать сотрудника к работе. Время такого «отпуска» будет длиться до тех пор, пока сотрудник не устранит причины, вызвавшие отстранение. Среди них:

- появление на рабочем месте пьяным, в наркотическом бреду, одурманенным иным образом;

- сотрудник не прошел инструктаж по охране труда или проверку знаний в этой области;

- если должность предусматривает обязательный медосмотр, а сотрудником он не пройден;

- человеку выдано медицинское заключение о противопоказаниях работы по своей трудовой функции.

Во всех этих случаях инициатива «отпуска» принадлежит работодателю, а «вина» – все-таки работнику, поэтому оплачены эти дни не будут, и это абсолютно законно. Другое дело, если обязательный медосмотр или инструктаж по охране труда не был пройден по вине работодателя. В этом случае отстранение от работы будет приравниваться к вынужденному простою и оплачиваться аналогично.

Не вполне здоровых сотрудников, кому медики запрещают заниматься прямыми обязанностями на срок более 4 месяцев, следует перевести на более легкую должность. Если подходящей должности нет или работник на нее не согласен, начальство должно не допускать его к работе, должность за ним сохранится, но зарплату за период «медицинского отпуска» он не получит.

ВНИМАНИЕ! Закон не запрещает предусмотреть начисление денежных пособий за «медицинское» отстранение от работы в коллективном или индивидуальном трудовом договоре.

Простой как вынужденный отпуск

Простой – период, когда сотрудник временно не может выполнять свои обязанности по трудовому договору. Причины могут быть различными:

- экономические;

- технические;

- технологические;

- организационные.

Это время, хотя сотрудники реально и не работают, меньше всех прочих вариантов относится к отпускному, потому что в табеле учета рабочего времени остается рабочим. Это значит, что формально сотрудники должны присутствовать на рабочих местах, хотя исполнять работу у них нет возможности. Располагать своим временем они смогут, если это официально разрешит работодатель, указав во внутреннем нормативном акте, трудовом договоре или колдоговоре.

Естественно, если простой вызван виновными действиями работника, это время оплате не подлежит.

Но если вина исходит от работодателя, он обязан оплатить невозможность предоставления труда, гарантированную договором, в размере не менее двух третей от обычной заработной платы. Такой же должна быть оплата, если причина простоя не зависела ни от работника, ни от работодателя.

Бывает ли неоплачиваемый отпуск по инициативе работодателя?

Да, бывает, хотя по закону быть его не должно. У работодателей нередко возникают причины, чаще всего экономического характера, когда они вынуждены приостановить рабочую деятельность. Тогда они просят, а иногда вынуждают сотрудников написать заявление на отпуск «за свой счет», иногда значительной длительности или вообще с неизвестным сроком. Для сотрудников это крайне невыгодно, потому что:

- они не получат оплаты за дни вынужденной свободы;

- если такой отпуск продлится дольше 2 недель, его нельзя будет учесть при определении стажа для оплачиваемого ежегодного отпуска;

- если во время «отдыха» сотрудник заболеет, больничный лист останется без оплаты;

- поскольку во время такого отпуска нет отчислений в пенсионный фонд, этот период не попадет в пенсионный стаж.

К СВЕДЕНИЮ! Если сотрудник написал требуемое заявление, он уходит не в «вынужденный», а в обыкновенный административный отпуск, разрешенный законом. Заявление подтверждает его намерение и инициативу.

Иногда сотрудники идут навстречу работодателю по доброй воле, соизмеряя «минусы» отпуска за свой счет с полной потерей рабочего места.

Принуждение к написанию заявления «за свой счет»

Какие бы обстоятельства ни возникли у работодателя, если он не в состоянии обеспечить выполнение трудового договора со своей стороны – предоставление рабочего места, работы и заработной платы, то такой договор следует расторгнуть. Принуждать вместо этого уйти в административный отпуск работодатель не имеет права. Этот вопрос подробно освещается в специальном Разъяснении Минтруда РФ от 27 июля 1996 года №6.

Такое нарушение предусматривает административную ответственность за каждого насильно «осчастливленного» отпуском сотрудника:

- для индивидуальных предпринимателей, работающих с персоналом, – от 1 000 до 5 000 руб.;

- для должностных лиц – от 1 000 до 5 000 руб.;

- для предприятий (юрлиц) – от 30 тыс. до 50 тыс. руб.

ОБРАТИТЕ ВНИМАНИЕ! Часто работодатели используют в качестве повода отправления в вынужденный отпуск формулировку «в связи с производственной необходимостью». Это подмена понятий: производственная необходимость может заставить вызвать сотрудников на работу сверхурочно, в выходной день или в праздник, но никак не сократить его рабочее время. В любом случае такая необходимость должна оплачиваться согласно законодательству.

Плюсы законного вынужденного отпуска

Итак, отпуск по инициативе работодателя, если он предоставлен законно, практически всегда подразумевает оплату. Это несомненное преимущество. Кроме того, сотрудник может радоваться такому отпуску, поскольку:

- у него образовывается неожиданное свободное время, которое можно потратить по своему усмотрению;

- рабочее место за сотрудником будет сохранено (п. 6 ст. 81 ТК РФ);

- у него остается право на налоговые вычеты.

Если работодатель не оплачивает вынужденный отпуск либо вынуждает сотрудника уйти в него против его воли, нужно обратиться в комиссию по трудовым спорам или в суд.

Отсутствие работы – проблема для любого человека. За этим следует ухудшение его финансового положения.

Законы РФ защищают работников, если они остались без занятости не по своей вине, в том числе, в случае временной остановки трудового процесса.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь через онлайн-консультант справа или звоните по телефонам бесплатной консультации :

Что такое вынужденный простой?

Под термином понимается временная приостановка деятельности предприятия.

Простой может возникнуть по вине работодателя, работника или из-за факторов, независящих от сторон. Если виноват наниматель, то он обязан в короткий срок устранить проблему и минимизировать финансовые потери подчиненных.

Согласно ст. 72.2 ТК РФ, существует четыре фактора, вызывающих вынужденную остановку трудового процесса. Причины простоя по вине работодателя делятся на:

- Организационные. Связаны с неправильными или несвоевременными решениями со стороны руководства. Например, вовремя не проведенная оплата сырья для производства привела к задержке доставки.

- Экономические. Резкое ухудшение финансового состояния фирмы из-за сложившихся ситуаций на рынке: кризис экономики, резкое падение спроса на продукцию, усиление конкуренции.

- Технологические. Фирма обновляет оборудование, перестраивает или перепрофилирует технологический процесс.

- Технические. Это может быть поломка оборудования из-за отсутствия должного обслуживания, приостановка подачи коммунальных ресурсов за долги (электричество, вода) и др.

Список не является окончательным. Определить виновника простоя – обязанность работодателя. Если он не согласен признавать вину, то должен доказать свою невиновность.

При обнаружении неисправности или нарушения процесса производства сотрудником, он обязан незамедлительно устно или письменно доложить об этом начальству.

Правила оформления

Пошаговая инструкция как оформить простой:

- Руководство принимает решение о простое, если таковой вводится по его вине. В иных случаях начальству только остается признать факт вынужденного простоя.

- Издается приказ, уведомляются сотрудники.

- Отправляются данные о простое в службу занятости населения.

Если деятельность приостанавливается по инициативе работодателя, то обязательно издается приказ или распоряжение о дате начала простоя и его продолжительности.

Определить окончание простоя не всегда удается заранее, поэтому об его окончании сообщается отдельным документом.

В приказе должны быть следующие сведения:

- дата начала и окончания временной приостановки деятельности (если она известна);

- причины остановки трудового процесса и виновное лицо;

- список сотрудников, на которых распространяется простой;

- порядок расчета зарплаты за этот период;

- необходимость выхода или разрешение отсутствовать на рабочем месте.

Документ подписывается руководителем организации или его доверенным лицом. Отсутствие подписи может быть поводом для признания простоя незаконным.

Образец приказа о приостановке:

При полной остановке трудового процесса помимо приказа в течение 3-х дней со дня остановки необходимо уведомить об этом службу занятости населения. Установленной формы сообщения нет, оно составляется произвольно.

В этой статье можно почитать о том, как документы передаются в службу занятости.

Учет рабочего времени в период простоя

Если неработающих сотрудников несколько, используют листки учета простоев, для целого подразделения или всей фирмы заполняют акты о простое. Документ создается в произвольной форме.

В нем, как и в приказе, указываются период, причина, виновник остановки и лица, которые временно не могут продолжить свои трудовые обязанности. Документы заверяются подписью руководителя.

Пример акта о простое:

На основании документа составляется табель рабочего времени по утвержденным формам Т-12 и Т-13. При остановке по вине нанимателя в нем ставится код РП или 31. Согласно данным табеля будет начисляться оплата труда.

Что делать работнику?

Если разрешение дано в устной форме, необходимо настоять на его документальном оформлении.

Также работодатель с согласия сотрудника может временно перевести его на другую должность в соответствии с его квалификацией с сохранением прежнего уровня зарплаты.

Оплата

Время простоя по вине работодателя, согласно ст. 157 ТК РФ, оплачивается из расчета 2/3 от среднего заработка. Расчет среднедневной зарплаты производится в соответствии со ст. 139 Трудового кодекса.

При ее исчислении исключают периоды остановки производства за прошлый год и их оплату. Полученная сумма умножается на дни (часы) простоя, а затем на две трети.

Внутренними нормативными актами или коллективным договором может быть установлен иной размер оплаты простоя за счет работодателя. Однако методика расчета не должна противоречить действующим нормам Трудового кодекса.

Рассчитать сумму оплаты простоя можно по формуле:

СОП = СДЗ*2/3*Рабочие дни приостановки производства

Где СОП – сумма оплаты простоя, СДЗ – средний заработок за один день.

Пример:

- Работница Степанова за год работы получила 158 тысяч рублей зарплаты и 95 тысяч премиальных, отработав при этом 236 дней.

- Простой на предприятии составил 7 рабочих дней.

- Высчитываем средний заработок (СДЗ): (158.000+95.000)/236=1072 рубля.

- Сумма оплаты простоя: 1072*2/3*7=5002 рубля.

Расчёт больничного

Здесь возможны два варианта:

- Первый – если сотрудник заболел уже во время вынужденной остановки. В этом случае пособие по временной нетрудоспособности ему не назначат, на основании пп. 5 п. 1 ст. 9 ФЗ No 255 от 29.06.2006, а выплатят только сумму, положенную за это время, а именно две трети от средней зарплаты.

- Второй вариант – сотрудник заболел до временного прекращения деятельности. Данный случай регламентируется п. 7 ст. 7 того же федерального закона. Чтобы определить объем начислений необходимо посчитать и сравнить два показателя: сумму пособия по больничному листку, рассчитанную по общим правилам, и размер оплаты простоя.

Сотруднику выплатят наименьший из показателей. Если оплата по листу нетрудоспособности во время остановки превысит 2/3 средней оплаты труда, то выплатят последнюю. Если меньше – начислят именно ее.

Дни нетрудоспособности, не приходящиеся на время остановки, оплачиваются в установленном порядке.

Как доказать виновность работодателя?

Вынужденная приостановка деятельности по вине работодателя всегда связана с финансовыми потерями. Поэтому нечестные руководители не хотят признавать свою вину официально, заставляют сотрудников уходить в отпуск без содержания, либо неправильно определяют причину простоя, ссылаясь на внешние факторы.

Делается это для занижения объема выплат, которые будут выплачены за простой.

Если работодатель укажет в приказе о том, что простой возник вследствие непреодолимой силы, то сотрудник получит две третьих доли, но уже от оклада, который часто бывает меньше среднего заработка. Если виновным будет признан сотрудник, то он не получит никаких выплат, остальные будут получать также 2/3 оклада.

Однако для доказательства вины работника, согласно ст. 247 ТК РФ, необходимо собрать комиссию.

Чтобы защитить свои права, работникам рекомендуется обращаться в трудовую инспекцию и в прокуратуру, которые проведут тщательную проверку организации.

При выявлении нарушений работодателю грозит штраф. Помимо этого его обяжут начислить положенные выплаты сотрудникам и возместить им моральный ущерб, если об этом будет указано в иске.

Вынужденный простой по вине работодателя – ситуация неприятная для обеих сторон. Сотрудники остаются без работы и недополучают зарплату, а предприниматель несет дополнительные убытки. Трудовой кодекс защищает работников, обязывая руководство выплачивать им две трети среднего заработка.

Чтобы не допустить неправомерных действий в свой адрес, сотрудники должны добиться от руководства издания приказа о начале простое. В случае нарушения их прав, документ станет доказательством их правоты, а работодателю грозит административная ответственность.

Узнайте больше о простоях из видео:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Кроме того, есть еще масса вариантов, которые Трудовой кодекс предусмотреть не в состоянии: финансовый кризис, замена оборудования или перебои в поставках комплектующих. И все эти обстоятельства характеризуются как простой — оплата в таком случае производится в соответствии с Кодексом о труде.

Как оформляется

Сложность заключается в том, что на вопрос, как оформить простой по вине работодателя, Трудовой кодекс не дает ответа. Но все же, чтобы избежать в будущем проблем и обвинений контролирующих органов в недостаточной заботе о соблюдении прав работающих граждан, рекомендуется подготовить Приказ о введении простоя.

В этом приказе следует указать:

Приостановить выполнение работ на период с__.__.____ г. по __.__.____ г.

В связи с поломкой упаковочного оборудования…

3. Список отделов, которых касается приказ.

Приостановить выполнение работ на период с__.__.____ г. по __.__.____ г. в структурных подразделениях: отдел комплектации; отдел упаковки; отдел логистики…

4. Фамилии работников, которые признаются простаивающими по вине работодателя.

5. Порядок оплаты.

6. Указания работникам о том, где они должны находиться в указанный в приказе период.

…должны находиться на своих рабочих местах

…освобождаются от обязанности являться на рабочие места

Подробнее о составлении приказа читайте в статье «Как составить приказ о простое».

Если же, например, поломка оборудования произошла во время его эксплуатации (не важно, виноват работник или нет), рабочий обязан сообщить о происшествии руководителю, чтобы тот составил акт о поломке. Этот документ станет основанием для издания приказа, описанного выше.

Кстати, не забудьте внести соответствующие сведения в табель учета рабочего времени.

Учет в 1С

С 01 по 03 сентября в связи с поломкой оборудования (не по вине работника) приказом оформлен простой по причинам, не зависящим от работника и работодателя. PDF

Простой оплачивается в размере 2/3 оклада.

Оклад работника Дроздова О. В. — 26 400 руб.

Создание вида начисления

Создайте и настройте новый вид начисления Простой по НП (раздел Зарплата и кадры — Настройки зарплаты — Расчет зарплаты — ссылка Начисления — кнопка Создать).

В разделе НДФЛ:

- переключатель — облагается: код дохода —2000;

В разделе Страховые взносы:

- Вид дохода — Доходы, целиком облагаемые страховыми взносами;

В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ:

- переключатель — учитывается в расходах на оплату труда по статье: пп. 6 ст. 255 НК РФ;

При начислении простоя по вине работодателя «Районный коэффициент» и «Северная надбавка» уже входят в средний заработок, и этот флаг не требуется. А при простое по независящим от сторон причинам, как в нашем случае, оплата производится от 2/3 тарифной ставки (оклада), и учитывать коэффициенты при расчете необходимо. Для этого ставим соответствующий флажок.

В разделе Отражение в бухгалтерском учете:

- Способ отражения — не заполняется (начисление отражаем тем же способом, что и заработная плата для конкретного сотрудника).

Начисление оплаты за простой по вине работодателя

Шаг 1. Рассчитайте сумму оплаты простоя вне программы по формуле:

Сумма оплаты простоя по нашему примеру:

- 26 400 / 22 * 2/3 * 3 = 2 400 руб.

Шаг 2. Начисление оплаты за простой отразите документом Начисление зарплаты в разделе Зарплата и кадры — Все начисления — кнопка Создать — Начисление зарплаты.

Заполните документ в обычном порядке, затем в графе Начислено по ссылке внесите изменения по сотрудникам, которым оформлен простой:

- по кнопке Добавить укажите созданное ранее начисление Простой по независящим причинам, дни, часы и сумму из расчета, выполненного вне 1С;

- откорректируйте другие начисления за месяц в соответствии с отработанным временем.

Проводки по документу

Документ формирует проводки:

- Дт Кт — начисление заработной платы;

- Дт Кт — начисление оплаты за простой по независящим от сторон причинам;

- Дт 70 Кт 68.01 — исчисление НДФЛ с общей суммы зарплаты;

- Дт Кт 69.01 — начисление взносов в ФСС;

- Дт Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт Кт 69.11 — начисление взносов на НС и ПЗ;

- Дт Кт 69.02.7 — начисление взносов в ПФР.

Заполнение графы 11 раздела 3 ежегодного отчета СЗВ-СТАЖ зависит от того, по чьей вине произошел простой. Например, при простое по вине работника ставится код «НЕОПЛ».

При этом законодательство не регламентирует, какой код следует указывать в случае простоя по независящим от сторон причинам в СЗВ-СТАЖ (Приложение 5 к Постановлению Правления ПФР от 06.12.2018 N 507п). Наиболее близкий по смыслу — код «ПРОСТОЙ» (п. 2.3.3, 2.3.26 Порядка, утв. Постановлением Правления ПФР от 06.12.2018 N 507п).

Для корректного заполнения отчетности рекомендуем обратиться за разъяснениями в свое отделение ПФР.

См. также:

- Как отразить начисление простоя по вине работодателя?

- Расчет заработка за время командировки по среднедневному

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Простой по независящим причинам Добрый день! Работаем в программе ЗУП 3.1. Появилось необходимость зарегистрировать…

- Простой по независящим причинам Добрый день! Программа ЗУП 2,5 . Появилась необходимость оформить простой…

- Простой по независящим от работника и работодателя причинам Добрый день! ЗУП 3.1.10.309 У нас приостановлена деятельность предприятия с…

- «Простой по причинам, независящим от работодателя и работника» — РК и СН не считаются, если в месяце не было рабочих дней. Платформа: 1С:Предприятие 8.3 (8.3.16.1063) Конфигурация: Зарплата и управление персоналом, редакция…

Как оплачивают

Для расчета понадобится статья 157 Трудового кодекса: с ее помощью рассчитаем размер оплаты на примере.

Итак, по закону сотрудник обязан получить 2/3 от своей средней заработной платы за те дни, что он находился в вынужденном бездействии. Прежде чем рассмотреть конкретный пример расчета, давайте вспомним, что такое средняя зарплата.

Если сказать коротко: в среднюю з/п включаются не только оклад или тарифная ставка, но и другие выплаты, например, премии, надбавки и т.д. (нормативная база — Постановление Правительства РФ от 24.12.2007 №922).

Для расчетов берется срок в 12 месяцев. Все выплаты за этот период суммируются. Кроме того, надо подсчитать, сколько дней за последний год отработал сотрудник (тут поможет Производственный календарь).

Пример расчета

Простой продолжался с 5 по 9 июня 2021 года (5 рабочих дней).

За 12 предшествующих месяцев сотрудник заработал:

50 000 (ежемесячный оклад) х 12 месяцев + 100 000 (единовременная премия по итогам 2021 года) + 10 000 (ежемесячная надбавка за наставничество) х 12 месяцев = 820 000 рублей.

С 1 июня 2021 года по 31 мая 2021 года сотрудник отработал 248 дней.

Средний дневной заработок составит 820 000 / 248 = 3306,45 руб.

Размер оплаты рассчитывается так:

3306,45 руб. х 5 х 2/3 = 11 021,5 руб.

В силу сегодняшних реалий наниматели иногда вынуждены устанавливать работникам периоды простоя. Простой в организации – явление временное, хотя и может длиться до 6 месяцев. Для работника это означает уменьшение его доходов. В предлагаемом материале автор рассматривает различные вопросы, связанные с заработной платой и прочими выплатами работникам во время простоя.

Из письма в редакцию:

«Уважаемая Ольга Павловна!

На нашем предприятии сложилась непростая ситуация с получением заказов. Ранее мы изготавливали продукцию из давальческого сырья заказчикам из Российской Федерации. В настоящее время из-за отсутствия заказов администрация вынуждена объявить простой для некоторых подразделений, сохранив за работниками 2/3 от тарифного оклада. В связи с этим у бухгалтерии возникает множество вопросов по различным выплатам. Разъясните, пожалуйста, особенности расчетов с работниками во время простоя.

С уважением, бухгалтер Светлана Владимировна»

Уважаемая Светлана Владимировна! К сожалению, такое явление, как простой, случается в наше время нередко. Простоем признается временное (сроком не более 6 месяцев) отсутствие работы по причине производственного или экономического характера (ст. 34 Трудового кодекса Республики Беларусь (далее – ТК)).

Трудовое законодательство предусматривает 2 вида простоя: по вине нанимателя и по вине работника. Отсюда и различный подход при их оплате. Если простой произошел по вине нанимателя, то заработная плата работника не может быть ниже 2/3 установленной ему тарифной ставки (оклада) (часть первая ст. 71 ТК). Простой по вине работника оплате не подлежит (часть третья ст. 71 ТК).

Штатное расписание является локальным нормативным правовым актом. Наниматель самостоятельно утверждает его форму и определяет содержание (ст. 194 ТК). В настоящее время законодательство не регламентирует понятие тарифной ставки (оклада). Другими словами, тарифная ставка может содержать повышения по Декрету № 29*, иные доплаты стимулирующего и компенсирующего характера, а может и не содержать их. Это является компетенцией нанимателя и определяется нормами коллективного договора. Выплаты, имеющие единоразовый характер, в штатном расписании не указываются, их размер зависит от различных условий, а выплаты оформляются приказом. __________________________ * Декрет Президента Республики Беларусь от 26.07.1999 № 29 «О дополнительных мерах по совершенствованию трудовых отношений, укреплении трудовой и исполнительской дисциплины».

Место нахождения работника во время простоя также определяется нанимателем. Во время краткосрочного простоя работник может находиться на своем рабочем месте. Во время долгосрочного простоя такое пребывание не является целесообразным.

Важно! Во время простоя не платят премиальные, надбавки за выслугу лет, за вредность.

Если больничный лист открыт во время простоя, его оплатят в размере не менее 2/3 от тарифной ставки (оклада). Если больничный лист открыт до простоя, оплата начисляется с учетом среднедневного заработка за 6 предыдущих месяцев.

Пример 1

Расчет заработной платы за месяц при наличии дней простоя

С 5 по 30 октября 2015 г. организация приостановила работу участка в связи с отсутствием заказа с сохранением за работниками заработка в размере 2/3 тарифного оклада. Простой объявлен приказом от 01.10.2015. Заработная плата работника участка согласно штатному расписанию составляет 5 264 000 руб., в т.ч. тарифный оклад – 2 800 000 руб., надбавка за контрактную форму работы – 40 % (2 800 000 руб. × 40 % = 1 120 000 руб.), надбавка за сложность и напряженность – 40 % (2 800 000 руб. × 40 % = 1 120 000 руб.), надбавка за стаж – 8 % (2 800 000 руб. × 8 % = 224 000 руб.).

Согласно производственному календарю на 2015 г. в октябре 22 рабочих дня, из них 20 дней (с 5 по 30 октября) работник находился в вынужденном простое.

За фактически отработанное время работнику начислена заработная плата в размере 478 545 руб. (5 264 000 руб. / 22 рабочих дня × 2 отработанных дня).

За 20 дней простоя работник получит заработную плату в размере 1 696 970 руб. (2 800 000 руб. / 22 рабочих дня × 20 отработанных дней × 2/3).

Итого за октябрь работнику начислено 2 175 515 руб. (478 545 руб. + 1 696 970 руб.).

Несмотря на то что размер заработной платы работника за октябрь меньше размера минимальной заработной платы (МЗП) (МЗП за октябрь – 2 180 058 руб.), доплата до уровня МЗП не производится. По общему правилу для того, чтобы определить, производится ли работнику доплата до МЗП, необходимо сравнить начисленную ему за месяц заработную плату с величиной МЗП. Если начисленная заработная плата меньше МЗП, то наниматель обязан доплатить работнику разницу (часть вторая ст. 6 Закона Республики Беларусь от 17.07.2002 № 124-З «Об установлении и порядке повышения минимальной заработной платы»). При этом необходимо понимать, что МЗП применяется только в отношении размера заработной платы работников, работающих в нормальных условиях и при выполнении установленной (месячной или часовой) нормы труда (ст. 59 ТК), т.е. важнейшим условием для применения МЗП является обеспечение работника нормальными условиями труда. В рассматриваемой ситуации в период с 5 по 30 октября в организации был объявлен простой не по вине работника, т.е. в указанный период нанимателем не были обеспечены нормальные условия для выполнения работником его обязанностей. Следовательно, произведенная за этот период гарантированная работнику выплата в размере 2/3 тарифного оклада не учитывается в начисленной заработной плате для сравнения с суммой МЗП.

Пример 2

Начисление пособия по временной нетрудоспособности в случае наступления заболевания до объявления простоя

С 5 по 30 октября 2015 г. организация приостановила работу участка в связи с отсутствием заказа с сохранением за работниками заработка в размере 2/3 тарифной ставки. Простой объявлен приказом от 01.10.2015. Работник участка представил листок нетрудоспособности в связи с заболеванием за период с 29 сентября по 18 октября 2015 г. Обязательные страховые взносы уплачивались за работника за период более 6 месяцев до возникновения права на пособие. В марте – августе 2015 г. работник отработал все дни, оклад – 5 264 000 руб.

Если право на пособие по временной нетрудоспособности возникло у работника до дня объявления простоя, пособие исчисляют в общеустановленном порядке (п. 28 Положения о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденного постановлением Совета Министров Республики Беларусь от 28.06.2013 № 569; далее – Положение № 569).

Поскольку право на пособие по временной нетрудоспособности возникло у работника до дня объявления простоя (до 29 сентября 2015 г.), пособие начисляют в общеустановленном порядке, т.е. в размере 80 % среднедневного заработка за период с 29 сентября по 10 октября (за первые 12 дней) и в размере 100 % среднедневного заработка за период с 11 по 18 октября 2015 г.

Пример 3

Начисление пособия по временной нетрудоспособности в случае наступления заболевания после объявления простоя

С 5 по 30 октября 2015 г. организация приостановила работу участка в связи с отсутствием заказа с сохранением за работниками заработка в размере 2/3 тарифной ставки. Простой объявлен приказом от 01.10.2015. Работник участка представил листок нетрудоспособности в связи с заболеванием за период с 9 по 18 октября 2015 г. Обязательные страховые взносы уплачивались за него за период более 6 месяцев до возникновения права на пособие. В апреле – сентябре 2015 г. работник отработал все дни, оклад составлял 5 264 000 руб. (см. условия примера 1).

Если право на пособие по временной нетрудоспособности у работника наступило в период после или в день объявления простоя, пособие по временной нетрудоспособности назначают согласно п. 28 Положения № 569, но не более размера сохраняемой заработной платы и не менее размера 2/3 его тарифной ставки (оклада). Со дня возобновления работы пособие по временной нетрудоспособности исчисляют без указанных ограничений.

Заработок за 6 месяцев, принимаемый для расчета среднедневного заработка, – 31 584 000 руб. (5 264 000 руб. × 6).

Количество календарных дней в периоде апрель – сентябрь 2015 г. – 183 дня (30 дней (апрель) + 31 день (май) + 30 дней (июнь) + 31 день (июль) + 31 день (август) + 30 дней (сентябрь)).

Среднедневной заработок составляет 172 590 руб. (31 584 000 руб. / 183 дня).

Размер пособия за период с 9 по 18 октября (10 календарных дней) – 1 380 720 руб. (172 590 × 10 дней × 80 %).

Размер заработной платы за дни простоя, приходящиеся на дни временной нетрудоспособности, – 848 485 руб. (5 264 000 руб. × 2 / 3 / 22 рабочих дня октября × 10 дней нетрудоспособности).

Размер пособия по временной нетрудоспособности за период с 9 по 18 октября превышает размер начисленной заработной платы, приходящийся на дни временной нетрудоспособности (1 380 720 руб. > 848 584 руб.). Таким образом, пособие следует назначить в размере 848 584 руб.

В бухгалтерском учете надо сделать следующие проводки (см. таблицу):

От редакции:

При расчете среднедневного заработка в число календарных дней расчетного периода, на которые делится заработок, не включают периоды простоя не по вине работника (п. 22 Положения № 569).

Читайте также: