Как происходит прием и отпуск сырья товаров со склада на производство

Опубликовано: 17.09.2024

Отпуск материалов со складского хранения осуществляется по разным направлениям: для производства продукции, для хознужд, для реализации. ТМЦ также могут передаваться сторонним контрагентам безвозмездно.

Учет отпуска ТМЦ осуществляется по правилам ПБУ 5/1. Движение ТМЦ, как внутреннее, так и внешнее, происходит постоянно. Задача бухгалтерской службы – качественно, в полном объеме учитывать перемещения во избежание складских недостач.

Методы учета ТМЦ

При отпуске материалов со склада, кроме количественной, применяют стоимостную оценку. В бухгалтерском учете существует несколько методов расчета оценочных показателей:

-

По средней стоимости. При применении этого метода сначала стоимость определенной группы материала (или вида) на начало месяца складывают со стоимостью поступивших ТМЦ. Количество по группе или виду также суммируется. Путем деления первой суммы на вторую определяют среднюю стоимость единицы ТМЦ. Далее количество списанных за месяц единиц умножают на эту среднюю стоимость и получают сумму к списанию. Так списывают материалы, схожие по свойствам, характеристикам использования.

Какими документами оформить внутреннее перемещение и отпуск материалов в производство?

На заметку! Метод ЛИФО – обратный по смыслу методу, т.е. по стоимости последней поступившей партии, затем – предпоследней и т.д. ФИФО на сегодняшний день утратил свое значение, поскольку его применение оправдано в условиях высокой инфляции.

Документы

Организация для учета выбытия материалов со склада может применять унифицированные формы документации, а может пользоваться самостоятельно разработанными бланками. Их наличие отражают в учетной политике.

- лимитно-заборная карта (по ф. М-8);

- требование-накладная (по ф. М-11);

- накладная (ф. М-15);

- накладная внутреннего перемещения (ф. ТОРГ-13 или разработанная в организации форма).

Все формы типовые, могут применяться вне зависимости от отрасли производства.

Документами, подтверждающими прочее выбытие со склада (например, безвозмездная передача, списание недостач, порчи, хищений), могут служить различные акты на списание МЦ, подписанные членами созданной в организации комиссии, ТТН, заявления на отпуск на сторону.

Реализация ТМЦ оформляется с учетом применяемой системы н/обложения, особенностей действующих законодательных актов и пр. Отпуск покупателям, юридическим или физическим лицам, осуществляется на основании договоров с ними. Выписывается накладная на отпуск ТМЦ на сторону, если необходимо – счет-фактура, другие документы на реализацию. Перевозка ТМЦ со склада оформляется ТТН.

Корреспонденции счетов

Проводки формируют в зависимости от целей отпуска МЦ со склада.

На производственные и управленческие цели:

- Дт 20, 23, 29 Кт 10 – переданы материалы в основное, вспомогательное, обслуживающее производства.

- Дт 25, 26 Кт 10 – переданы материалы на общепроизводственные, общехозяйственные нужды.

- Дт 10 Кт 10 – внутреннее перемещение ТМЦ со склада в кладовые подразделений, цехов, производств.

Безвозмездная передача ТМЦ относится на Дт 91/2, а утрата вследствие форс-мажора, природных бедствий – на Дт 99, с Кт 10. При этом необходимо восстановить и НДС проводкой, аналогичной приведенной выше.

- Дт 91/2 Кт 10 – выбытие со склада.

- Дт 62 Кт 90/1 (с НДС), Дт 91/2 Кт 68 – зафиксирована продажа ТМЦ и НДС по ним.

- Дт 50,51 Кт 62 – покупатель расплатился за материалы.

Если имеет место предоплата, то:

- Дт 50, 51 Кт 62/2 – отражена сумма предоплаты.

- Дт 76 Кт 68 – начислен НДС по предоплате.

- Дт 91/2 Кт 10 – выбытие со склада.

- Дт 62/1 Кт 91/1, (с НДС), Дт 91/2 Кт 68 – зафиксирована продажа ТМЦ и НДС по ним.

- Дт 62/1 Кт 62/2 – зачет предоплаты за ТМЦ.

- Дт 68 Кт 76 – зачет НДС с погашенной суммы предоплаты.

Налоговый учет

Списание материалов в производство участвует в формировании затрат в целях НУ (ст. 318-1 НК РФ).

Если материалы со склада не списываются сразу в производство, передаются ответственным лицам в цехах, подразделениях (происходит их внутреннее перемещение), то со списанием на производственные счета спешить не стоит. Это может повлечь завышение затрат текущего периода и вызвать вопросы чиновников фискального органа при очередной проверке, если основой НУ являются бухгалтерские показатели.

Целесообразно и составление в этом случае акта расхода ТМЦ, в котором отражается непосредственно расход в производство – как обоснования затрат для ФНС.

Акт можно не составлять, если в лимитно-заборной карте, других документах на отпуск есть указание, что ТМЦ будут сразу использоваться (например, пишущие принадлежности в бухгалтерии).

Однако многие организации используют подход, при котором составляют указанный документ всегда, вне зависимости от того, указана ли в первичных документах на отпуск цель отпуска или не указана. Он признается наиболее безопасным с точки зрения налоговых проверок и претензий чиновников ФНС.

Безвозмездная передача ТМЦ облагается налогом на добавленную стоимость по ст. 146-1 НК РФ.

Итоги

ТМЦ списывают со склада по стоимости, рассчитанной в зависимости от применяемого метода: ФИФО, по стоимости единицы либо по средней стоимости.

Проводки формируют в зависимости от характера перемещений материалов – внутренний или внешний.

Для целей НУ расход материалов целесообразно оформлять актом расхода ТМЦ. Применение этого документа исключает завышение затрат по материалам в расчетах по итогам месяца, а следовательно, и претензии со стороны ФНС.

Для целей БУ учет списания ведут как с помощью унифицированных форм первичных документов, так и посредством разработанных организацией самостоятельно.

Для учета МПЗ характерна значительная однотипность совершаемых операций. Это позволяет использовать типовую первичную документацию, разрабатываемую Государственным комитетом РФ по статистике в централизованном порядке.

Документальное оформление всех происходящих в организациях хозяйственных операций, связанных с движением материальных ценностей, позволяет организовать систематический контроль за их сохранностью на складах и у материально ответственных лиц. Рационально разработанная первичная документация и схема документооборота по учету запасов дают возможность получать необходимую информацию для оперативного руководства организацией и осуществлять как предварительный, так и последующий контроль за их использованием.

По учету материально-производственных запасов такими документами являются представленные ниже.

Доверенность (ф. № М-2) предназначена для оформления права должностного лица выступать в качестве доверенного лица организации для получения материальных ценностей. Она составляется в одном экземпляре и выдается получателю под расписку бухгалтерией организации. Срок выдачи доверенности — 15 дней, но при получении ценностей в порядке плановых платежей — календарный месяц.

Приходный ордер (ф. № М-4) используется для оформления учета запасов, поступивших на склад организации от поставщиков. Бланки приходных ордеров вручаются материально ответственным лицам в пронумерованном виде. Они составляются в одном экземпляре на фактически принятое количество ценностей в день их поступления. Основными реквизитами являются: дата составления, код операции, склад, наименование и код поставщика, номер платежного документа, наименование и номенклатурный номер материальных ценностей, код и наименование единицы измерения, количество, цена, сумма без учета НДС и с учетом НДС и др. Графа «Номер паспорта» заполняется при поступлении запасов, содержащих драгметаллы и камни.

Акт о приемке материалов (ф. № М-7) нужен для оформления приемки материально-производственных запасов в тех случаях, когда имеются количественные и качественные расхождения с данными сопроводительных документов поставщика. Акт составляется также при приемке запасов, поступивших без документов. Акт заполняется в двух экземплярах приемочной комиссией с обязательным участием материально ответственного лица и представителя поставщика или незаинтересованной организации. Он утверждается руководителем

организации или другим уполномоченным лицом. Один экземпляр акта с приложенными первичными документами (товарно-транспортными накладными и др.) передается в бухгалтерию организации для принятия на учет материальных ценностей, второй — отделу снабжения для направления претензионного письма поставщику. Графа «Номер паспорта» заполняется только в случаях обнаружения расхождений по ценностям, содержащим драгметаллы и камни.

Лимитно-заборная карта (ф. № М-8) используется для учета отпуска со склада сырья, материалов, покупных полуфабрикатов в производственные подразделения предприятия (цехи, на объекты, участки и др.) в пределах утвержденного лимита. Лимит отпуска определяется на основе существующих нормативов расчетным путем исходя из объемов производственных заданий цехов и с учетом переходящих остатков запасов на начало отчетного периода. Лимитно-заборные карты выписываются в двух экземплярах сроком на месяц, а при небольших объемах списаний — на квартал. Один экземпляр карты до начала месяца передается цеху — потребителю материальных ценностей, второй — складу. Кладовщик отмечает в обоих экземплярах карты дату и количество отпущенных запасов и выводит остаток лимита по каждому их номенклатурному номеру. В лимитно-заборной карте цеха расписывается кладовщик, а в карте склада —представитель цеха-получателя. Все выданные лимитно-заборные карты регистрируются отделом снабжения в специальном реестре, копия которого направляется в бухгалтерию для контроля над своевременной сдачей карт после использования лимита. При автоматизации учета отпуска запасов лимит рассчитывается одновременно с выпиской лимитно-заборных карт с учетом использования лимитов.

Для сокращения количества первичных документов допускается оформлять отпуск материалов непосредственно в карточки учета (ф. № М-17), где проставляется лимит отпуска. По лимитно-заборной карте ведется также учет материалов, не использованных в производстве (возврат).

Требование-накладная (ф. № М-11) используется для учета движения материально-производственных запасов в самой организации между структурными подразделениями или материально ответственными лицами. Заполняется в двух экземплярах материально ответственным лицом склада или цеха, сдающего ценности. Первый экземпляр предназначен для списания ценностей (складом, цехом и т. п.), второй — для оприходования ценностей принимающей стороной. Сверхлимитный отпуск запасов со склада связан, как правило, либо с перевыполнением подразделением производственного задания, либо с покрытием перерасхода материалов на возмещение производственного брака. Поэтому такой отпуск может быть разрешен только руководителем или главным инженером организации и оформляется требованием-накладной. Аналогично оформляется замена одних видов запасов другими, сходными по физико-химическим свойствам. Документ вместе с лимитно-заборной картой заменяемого материала передается на склад, и кладовщик уменьшает остаток лимита с учетом выдачи материалов-заменителей. Этими накладными оформляются также операции по сдаче на склад неизрасходованных в производстве материалов, если они были получены по требованию, а также сдача брака и отходов. Накладную подписывают материально ответственные лица сдатчика и получателя.

Накладная на отпуск материалов на сторону (ф. № М-15) необходима для учета отпуска подразделениям предприятия, расположенным на другой территории, или сторонним организациям. Накладную выписывают в двух экземплярах на основании договоров, нарядов и предъявления получателем доверенности на получение груза. Первый экземпляр передают складу в качестве основания для отпуска запасов, второй — получателю. При отпуске материально-производственных запасов на месте, т. е. самовывозом, накладную, подписанную получателем, кладовщик передает в бухгалтерию для выписки платежных документов, если материальные ценности были отпущены с последующей оплатой.

Карточка учета материалов (ф. № М-17) служит для учета движения запасов на складе по каждому номенклатурному номеру, виду, сорту, размеру. Карточки являются документами строгой отчетности и выдаются кладовщику под расписку. Материально ответственное лицо (кладовщик, заведующий складом) производит записи в карточках на основе первичных приходно-расходных документов в день совершения операций в натуральном выражении. При оформлении внутреннего перемещения запасов (между базовыми складами и цеховыми кладовыми) может быть использован способ записи непосредственно в карточках учета материально-производственных запасов. При этом представитель подразделения-получателя расписывается в карточке складского учета, в которой предусмотрена специальная графа для проставления кода производственных затрат. Таким образом, карточка становится одновременно оправдательным документом, исключается возможность несвоевременности записей операций по приходу и расходу, усиливается контроль со стороны работников склада за соблюдением норм и выявлением сверхнормативных запасов и неликвидов.

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (ф. № М-35), требуется для учета материальных ценностей, полученных в процессе ликвидации основных средств. На стоимость таких ценностей увеличивается финансовый результат. Акт составляется в трех экземплярах комиссией, состоящей из представителей заказчика и подрядчика. Первый и второй экземпляры акта остаются у заказчика, третий — у подрядчика.

В этой статье я не стану переписывать нормативные акты (а лишь перечислю их ниже), которыми регламентируется учет материалов на производственном предприятии. Этого вполне хватает на просторах интернета. Здесь я расскажу про практический учет материалов в производстве продукции.

Учет материалов в производстве продукции регламентируется:

Как я объясняю на семинарах – научитесь читать и применять законодательство, и будет вам счастье.

Но на самом деле, учет материалов в производстве продукции, это достаточно объемный участок работы. Тем более, если ваше предприятие производит готовую продукцию для широкого круга потребителей.

Следовательно, от правильности ведения данного участка зависит успешность развития компании и дальнейшее ее существование.

Давайте рассмотрим этапы движения и учета сырья и материалов в производстве.

УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННЫМИ МАТЕРИАЛАМИ

Если немного углубиться в финансовый учет, то мы поймем откуда берутся материалы для производства продукции.

Во-первых, составляется план продаж готовой продукции, а уже отсюда составляются:

- план производства продукции;

- план закупки для этого производства материалов;

- планы трудовых затрат;

- и другие планы и бюджеты компании.

То есть, план по закупке сырья и материалов берется на основе плана производства!

Далее снабженцы компании подбирают подходящих поставщиков по своим параметрам и заказывают сырье и материалы для производства продукции.

ПОСТУПЛЕНИЕ МАТЕРИАЛОВ

Материалы поступают на склад. Складов в организации может быть несколько. Это может быть один общий склад, а может быть и разделение складов по цехам производства. В зависимости от количества складов, должны быть определены и документально оформлены ответственные материальные лица за прием и отпуск материала. Это пригодится бухгалтеру в конце месяца для подсчета фактической себестоимости, на основании результатов проведенной инвентаризации.

Итак, материалы поступили на склад, МОЛ (материально-ответственное лицо) принимает этот материал на склад, расписывается в товарной накладной о приеме. Один экземпляр накладной возвращается поставщику, а другой в бухгалтерию. Это и есть приход сырья на склад. В течение месяца поступлений может быть несколько. Соответственно, в бухгалтерском учете и учете кладовщика эти поступления отражаются.

1) Дт 10 Кт 60 – поступление материалов от поставщика.

2) Если вы работаете с НДС, то выделяете из суммы поступления НДС:

Дт 19 Кт 60 – отражен ндс по материалам

3) И если вам поставщик дал счет фактуру, которую вы можете принять к вычету, то принимаете этот НДС к вычету:

Дт 68.2 Кт 19 – принимаем ндс к вычету.

Пример

Поставщик отгрузил нам материалы на сумму 120 000 рублей, в том числе НДС 20%.

На основании накладной бухгалтер делает следующие проводки:

Дт 10 Кт 60 – 100 000 рублей (учитываем материал без НДС);

Дт 19 Кт 60 – 20 000 рублей (отражаем НДС от поступления);

Дт 68.2 Кт 19 – 20 000 рублей (принимаем НДС к вычету на основании счета фактуры).

Задание для самостоятельного решения:

Составьте бухгалтерские проводки.

Поставщик отгрузил материал на сумму 162000 рублей, в том числе НДС 20%.

ОТПУСК МАТЕРИАЛОВ В ПРОИЗВОДСТВО

Путем поступления/приема материала у нас образовались оборотные активы на складе. И эти активы должны оборачиваться в производстве продукции, а не залеживаться и затоваривать наш склад мертвым грузом.

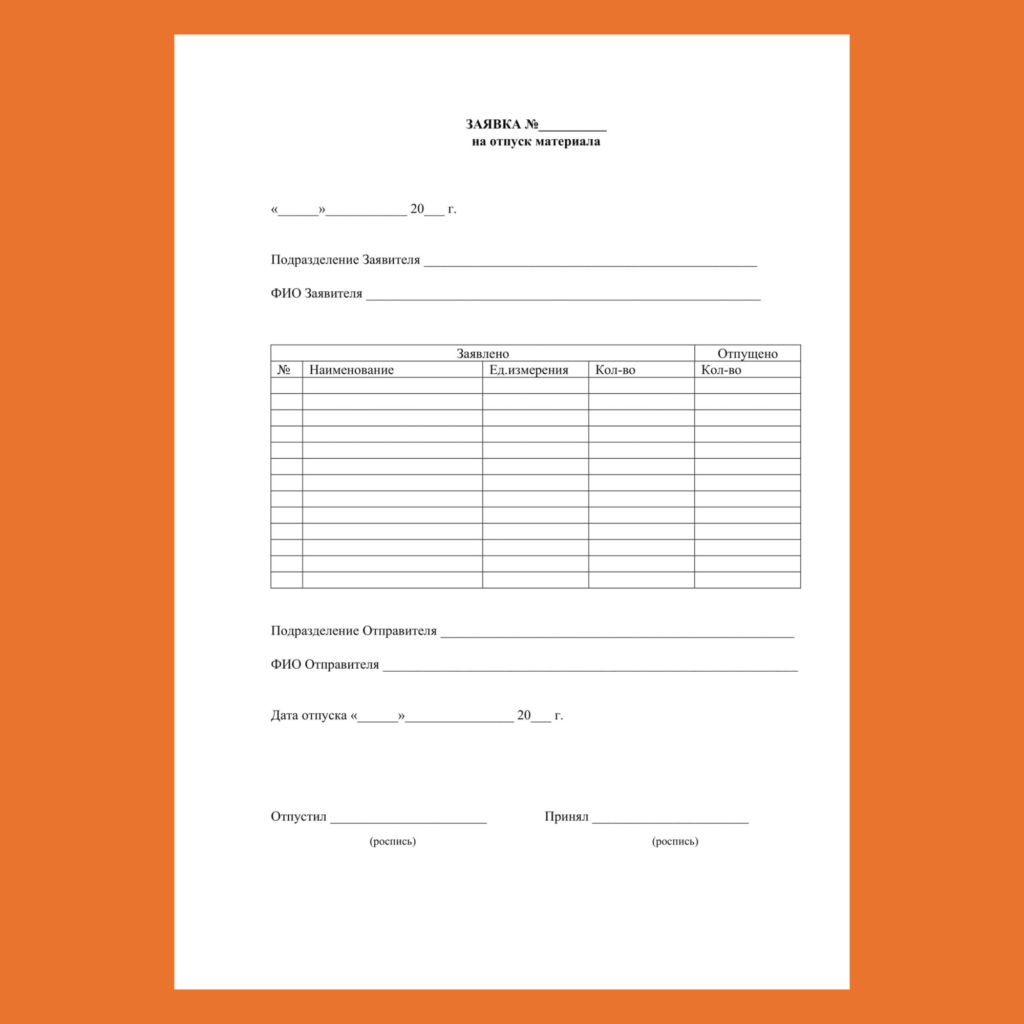

Для того, чтобы отпустить материал со склада в производство необходимо, чтобы ответственное лицо на производстве (а может быть и в каждом цехе) сделало заявку кладовщику на отпуск материала в производство. В данной заявке должно быть указано количество необходимого материала. Если данное количество сырья и материалов имеется в наличии, то кладовщик отпускает этот актив бригадиру (обязанности по приему материала в производство могут быть возложены на любое лицо в производственном цехе, но как правило, это бригадир цеха).

Вот образец Заявки на отпуск материала в производство.

Данные заявки на отпуск материала в производство кладовщик аккумулирует в течение месяца. После чего передает в бухгалтерию. Периодичность передачи данных заявок каждая компания устанавливает самостоятельно, в зависимости от процесса производства.

- остаток на начало месяца

- плюс приход в течение месяца

- минус расход в течение месяца

- и то, что должно остаться на конец месяца.

Это учетные данные. А вот фактические данные будут определены путем проведения инвентаризации.

Бухгалтерские проводки по отпуску материала в производство:

Дт 20 кт 10 – отпуск материала в производство.

МЕТОДЫ СПИСАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВО

При отпуске материалов в производство они могут оцениваться тремя способами:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО.

Давайте поговорим про каждый:

По себестоимости каждой единицы – данный метод применяется довольно редко, причем в определенных видах деятельности. Например, при списании драгоценных камней в ювелирном производстве. Так как сложно оценить два разных бриллианта по средней стоимости 🙂

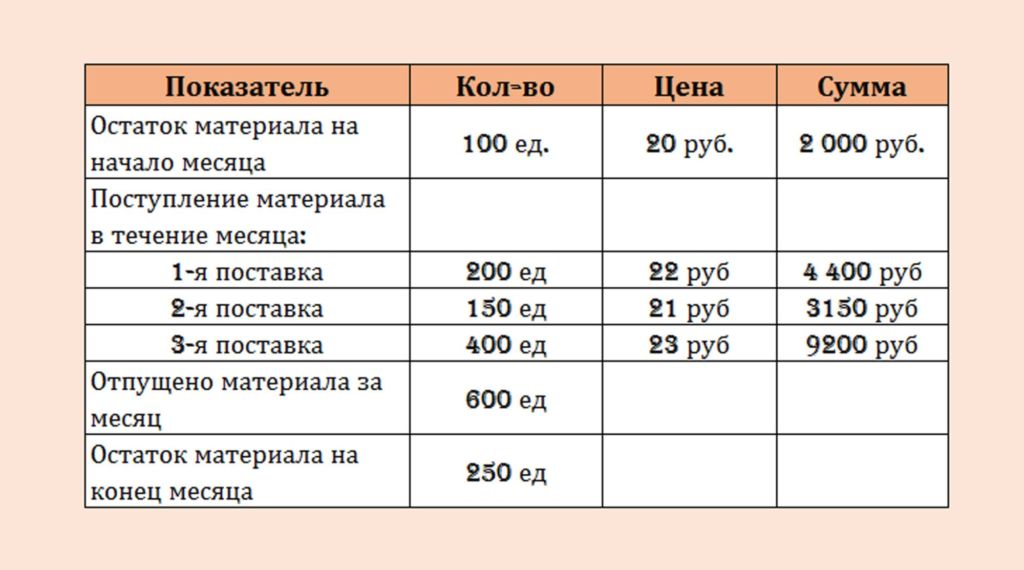

Для рассмотрения других двух способов возьмем за основу следующие данные:

Предположим, что материалы были отпущены после того, как поступили все три партии материалов.

По средней себестоимости

Метод «по средней себестоимости» является наиболее простым и поэтому самым распространенным.

Для начала определим среднюю стоимость отпущенных материалов.

Для этого определим стоимость всех материалов нашего вида, находящихся на складе:

2000 руб. + 4400 руб. + 3150 руб. +9500 руб. = 18750 руб.

Далее, определим общее количество нашего материала на складе:

100 ед. + 200 ед. + 150 ед. + 400 ед. = 850 ед.

И теперь, разделим общую сумму на общее количество, таким образом мы получим среднюю себестоимость материала на складе.

18750 руб./850 ед. = 22,059 руб.

То есть, средняя себестоимость материала составляет 22 руб. 06 коп.

Соответственно, когда мы будем списывать материал в производство данным методом, то получим следующий результат:

22,06 х 600 ед. = 13 236 руб.

Это не означает, что кладовщик при отпуске материала со склада отыскивает, например, гвозди, которые поступили первыми, нет. Ему нет никакого дела до нашего бухгалтерского учета. Но вот бухгалтер будет учитывать себестоимость именно по первой поступившей партии.

Итак, на примере наших данных, это будет выглядеть следующим образом:

Отпускаем со склада 600 ед.нашего материала. И начинаем списывать с самой ранней партии, для нас это остаток на начало.

- 100 ед. х 20 руб. = 2000 руб.

- Затем списываем 1-ую поставку: 200 ед. х 22 руб. = 4400 руб.

- Затем 2-ую поставку : 150 ед. х 21 руб. = 3150 руб.

Мы списали уже 450 единиц. Нам нужно списать еще 150. Соответственно

Списываем 150 ед. из 3-ей поставки: 150 ед. х 23 руб. = 3450 руб.

Теперь мы можем определить себестоимость списанных материалов:

2000 руб + 4400 руб. +3150 руб. +3450 руб. = 13 000 руб.

Как мы видим, суммы себестоимости при использовании разных методов отличаются друг от друга. При методе «средней себестоимости» у нас получилось 13 236 руб., а при методе ФИФО – 13 000 руб.

В идеале метод оценки стоимости запасов должен соответствовать имеющим место на складе операциям. При невысоком уровне запасов и быстрой их оборачиваемости выбор метода оценки стоимости запасов особой роли не играет, так как каждый метод оценки имеет свои достоинства и недостатки.

Предпочтение одного метода другому может приводить к уточнению одних показателей и искажению других. Поэтому стоит говорить не о преимуществах того или иного метода, а о том, чем лучше руководствоваться в данной ситуации: более реальной балансовой стоимостью запасов или более низким значением отчетной прибыли и экономией на налогах.

Потренируйтесь самостоятельно

Попробуйте определить самостоятельно из нижеприведенных данных, в каком из методов себестоимость будет выше. Ответы можете оставлять в комментариях или соц.сетях, отвечу всем! 🙂

Задача для самостоятельного решения:

ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛОВ

При правильном учете материалов в производстве продукции необходимо регулярно проводить инвентаризацию на складах. Как мы уже говорили складов может быть несколько. Но не только по цехам, но и по назначению.

Склады могут быть:

- Материалов и сырья;

- Полуфабрикатов;

- Готовой продукции и т.д.

Инвентаризацию необходимо проводить чтобы определить фактическую себестоимость готовой продукции. Как образуется готовая продукция в учете читайте в этой статье.

Хоть это и трудозатратная процедура, но я настаиваю, что ее необходимо проводить не реже одного раза в месяц.

Во-первых, это дисциплинирует ответственных лиц,

А во-вторых, это предотвращает халатное отношение к складским активам.

Онлайн-курс «Бухучет на производстве»

Если вам необходимо изучить производственный бухгалтерский учет досконально, то я приглашаю вас пройти онлайн-курс обучения «Бухучет на производстве». Там мы отрабатываем все участки бухгалтерского учета на производственном предприятии и даже затрагиваем немного управленческий учет, так как они очень тесно связаны. После курса у Вас не останется вопросов относительно производственного бухгалтерского учета.

В этой статье мы поговорим о документообороте на складе, наглядно покажем, по какой схеме складской учет осуществляется. Данная процедура – обязательная часть подсчета МПЗ всего предприятия. Она выполняется не так, как захотелось руководителю или бухгалтеру, а регламентируется специальными методическими рекомендациями и приказом министерства финансов. Все правила направлены на то, чтобы систематизировать и упростить контроль. Что это такое и как происходит его ведение – рассмотрим ниже.

Определение понятий

Документооборот – основная составляющая организации бухгалтерского, управленческого, складского и других видов учета. Его создали, чтобы вести сплошное наблюдение за хозяйственной деятельностью фирмы. Без него не способно работать ни одно предприятие, все будут путаться, станет крайне сложным заплатить налоги. Первичным документом складского учета выступает каждый, который являлся основанием для проведения любой операции. Он составляется либо во время мероприятия, либо после представителями всех заинтересованных сторон. Он же является законной основой для того, чтобы создать учетную запись.

Каждый из них оформляется только в соответствии со своей типовой формой, одобренной законодательством. Они являются обязательным условием бесперебойной работы всех открывшихся фирм в нашем государстве. Причем необязательно все составлять в бумажном виде, часто достаточно электронного.

Бланки самых популярных документов для скачивания

Продукты

Основной перечень видов складских документов

Чтобы разобраться, что именно используется в работе организации, посмотрим, для чего они создаются и как их применяют для оформления всех внутренних процедур.

Разновидности

| Вид | Название | Основание |

| Прием | Накладная от поставщиков | На его основании происходит приемка. |

| Приходная накладная | Нужен, чтобы учитывать пришедшую продукцию. | |

| ТТН №1-Т | Его оформляют, чтобы подтвердить передвижение ТМЦ. В первом разделе отражаются перевезенные вещи, во втором – логистика и расчеты проведенные мероприятия. | |

| М-4 | В нем отражают материалы и товары, фактически поступившие за сутки. Не пишется сам по себе, только если есть основание. | |

| М-7 | Формируют, если поступление было не в нужном объеме или с неверно составленными основаниями после составления акта всех недочетов. | |

| ТОРГ-1 | Выписывают, когда пришедшее перепроверили и не нашли недостатков или поломок. Это подтверждение, что теперь все считается учтенным. | |

| ТОРГ-2 | Грузополучатель его создает, если хочет отразить расхождения и несоответствия в момент приема. | |

| Хранение Основной перечень складских документов обязательно содержит в себе документацию, которая позволяет следить тем, в каком состоянии находится изделие и как оно передвигается внутри фирмы | ТОРГ-11 | Оформляется на каждое название и содержит много информации. Требуется, чтобы заполнять описи во время ревизии. |

| М-17 | С их помощью можно легко отследить местонахождение на складе. Заполняется отдельная карточка на размерный ряд, модели – каждое сырье, элемент ассортимента. | |

| ТОРГ-13 | Создается, если необходимо передать между ответвлениями предприятия на разных адресах. В 2 копиях, одна для отправляющей стороны, вторая – для принимающей. | |

| Выбытие Круг складской документации заканчивается на отпуске из места хранения | М-15 | Оформляется, когда вещи перемещаются из одной организации в другую или в момент продажи. Обязательный пункт – стоимость отгружаемого имущества. |

| ТОРГ-12 | Формируют для непосредственного отпуска материалов и продажи, а также схожих операций. | |

| ТОРГ-16 | Отражает списание некачественных, испорченных и незадействованных вещей. |

Прием товара

Учитывая данные из методических указаний, под материалами понимается довольно широкий перечень ассортимента:

- тара;

- ГСМ;

- сырье для производства;

- полуфабрикаты;

- вспомогательные детали, которые к действу создания не относятся;

- запчасти;

- отходы.

Если в компании есть склад, то у него обязан быть человек, который будет материально отвечать за него. Это утверждается приказом директора. Все ТМЦ, поступающие в распоряжение такого сотрудника, должны быть обеспечены всеми необходимыми бумагами. Чтобы оприходовать и учесть все пришедшее, понадобится накладная. Но и без сопроводительной документации на складе в редких случаях могут проводить передвижения.

Когда принимается поступление важно проверить все отличия от описи по состоянию и пересчитать. Все обязано соответствовать написанному в приходном ордере. Если проявятся отклонения, заполняется специальный акт расхождений ТОРГ-2. Если не было найдено отличий или порчи, то ставятся подписи и штампы на двух копиях документации – поставщика и получателя.

Перемещение продукции внутри предприятия: документы

Во время производственной деятельности любой компании регулярно происходит потребность в движении материалов в стенах организации. Для этого тоже создают отчетность и хранят ее в архиве и ПО. Если нужно переместить, то составляется требование-накладная М-11, причем оформляться она будет в 2 копиях – для отправляющей и зачисляющей стороны. По распоряжению руководства или после определенных событий проводится инвентаризация. Обязательной она будет, если:

- сменился человек, который отвечал за помещение;

- фирма ликвидируется;

- недавно произошло ЧС;

- выявили лиц, которые портили имущество;

- регулярно, минимум раз в год.

Создается указ, выбирается комиссия, затем в присутствии ответственного за материалы проводится проверка. Все ее результаты передаются в бухгалтерию, составляются:

- ИНВ-22;

- ИНВ-3;

- ИНВ-18 при необходимости.

Такая система позволяет легко проводить переучет и контролировать реальное состояние места хранения. Можно оперативно выявить материальный недостаток или избыток, найти испорченные детали и изменить в бухгалтерских отчетах реальные остатки.

Отпуск продукции со склада на сторону: документы

Работа этого отдела тоже сопровождается постоянной документацией. Среди нормативных бумаг выделяются:

- Указание на отгрузку. Приходит из отдела продаж. В ней указывается счет и договор, согласно которым нужно переместить товары. Обязательно проставляется форма, вид, стоимость и необходимое количество.

- Расходная накладная. Отгрузка происходит в соответствии с ней.

- Заборный лист.

Информация о хранении продукции

Ценность и важность этой части документооборота отражается в:

- Карточках учета материалов. Здесь создается отдельный лист и записывается по размеру, форме, номерному знаку. Затем передается кладовщикам вместе с самим ассортиментом.

- Сличительная ведомость. Хранят несколько лет. В ней информация о том, когда проводились последние инвентаризации и чем они закончились. По ним можно выявлять особенности качественного хранения сырья, готовой продукции.

Карточка складского учета

Ее важно заводить, чтобы определить количество хранящихся ценностей, их разновидности вплоть до номенклатурного номера. Первые типовые формы создали еще в Советском Союзе – М-12 или более современные М-17.

В ней непременно должна быть информация о:

- названии предприятия;

- кому принадлежит;

- номер каждой карты отдельно;

- название помещения;

- подробности о ценности, которая хранится;

- информация о том, где располагается в помещении.

Проведение любой операции по зачислению или расходованию будет отражена в этих картах. Записывается день и месяц проведения, номер ордера, ставший основанием для действа. Также - наименование контрагента, который стал причиной изменения количества. К каждой операции прихода прибавляется объем, в момент расхода вписывается перемена в соответствующее поле. Затем сотрудник расписывается и ставит дату.

Отчеты по требованию руководителя

При необходимости составляются и предоставляются по запросу руководства организации. Их можно компоновать и объединять по требованию начальника подразделения. Все отчеты, которые были составлены – остаются в архиве от 5 лет. Предприятие обязано обеспечить несгораемые условия для отчетности.

Операции прихода

Приходные ордера склада – это бумаги, которые помогают оформить поступление ТМЦ. Это не первичная документация, она составляется с помощью накладной или акта об излишках. Без оснований никто не имеет права выписывать этот документ.

В нем указывают:

- название компании грузополучателя;

- имя контрагента, от которого запасы поступили;

- номер – обязательно условие;

- дата составления;

- название помещений;

- код счета бухгалтерии, на котором будут учитываться ценности.

Не все организации решают использовать расходный ордер, он не относится к бумагам строгой отчетности.

Продукты

Товарно-транспортная накладная

Это документ кладовщика на складе, который доказывает, что ТМЦ были переданы с помощью автомобильного или иного транспорта. Это значительное документальное подтверждение-основание для списания или оприходования на хранение. Если что-то ввозилось из-за границы, это допускается принимать на основании представленных отправителем груза отчетов. Заверенная реальная ТТН не всегда способна учесть особенности и внезапные изменения. Некоторые заведения промышленности составляют свои собственные формы документации. Если она нравится государству, то принимается и ее начинают использовать.

Печатается в 4 экземплярах. Один оставляете себе, остальные отдаются перевозчику. На основании этого документа поступает на склад ассортимент, а грузоперевозчик отвозит свои копии руководству для подписания. Форма Т-1 – в ней масса реквизитов обеих сторон – наименования, БИК, ИНН, юридический и фактический адреса, множество других вопросов. Но стоит отметить, что далеко не все необходимо непременно заполнять.

Товарная накладная

Еще одна бумага, которую составляют в момент продажи или пополнения запасов. Принципиально отличается от похожей документации отсутствием пункта про перевозку. Сейчас для успешного проведения подобной операции нужен ТОРГ-12. Составляется в 2 экземплярах – один остается у продавца, второй отправляется покупателю. Визуально они с ТТН похожи, но смысл в них разный. В ТН не указаны реквизиты, нет данных о стоимости продукции.

Накладная на внутреннее перемещение

Отличается в основном тем, что оформляется только на передвижения внутри предприятия – в цех, на склад. Первое, что делается – проставляется дата. Глядя на нее, отправивший груз его спишет, а принявший – зачислит. Без этого значения лист становится недействительным. Обязательно создается номер будущего документа. Для этого могут использоваться не только цифры, но и буквы. Потом вписывают грузоотправителя и приобретающую сторону.

Далее, идет таблица, в ней будет обозначаться перечень передвигаемых вещей, для всех отдельный номер. Указываются все нюансы:

- объемы;

- в чем измеряется;

- по какой стоимости.

В последней строке представлены итоговые данные – сумма всех колонок. Подписывается обеими сторонами.

Акты, составляемые на недостаток или лишнее количество

В любой фирме обязательно бывает ситуация, когда обнаружится неучтенный товар или его не хватает, хотя по бумагам еще должен быть. В этом случае оформляется документ в соответствии с задачей – учесть лишнее или отразить недостающее. Это первичная складская документация, обязательная к отражению во всех учетных данных. Списание ТМЦ проводится только после его составления и подписания. Основное отличие – снимаются с учета не потому, что куда-то отправились или продались, а из-за отсутствия, истечения срока возможного использования, пропажи или воровства, несоответствия санитарным нормам или гигиене.

Проводит исследование и составляет документацию ответственный работник – МОЛ. Потом это относится руководителю предприятия. Списывают в присутствии комиссии. Ее участники обязаны подписать бумаги и подтвердить этим факт честного мероприятия. В акте будет стоять стоимость каждой единицы списываемого имущества и общая ценность. Если есть необходимость – вписывается информация, куда и почему исчезла продукция или откуда оно могло появиться, если это излишки. Под всеми действиями подписывается руководитель и выносит решение – за чей счет производить списание, с кого взыскивать и как наказывать ответственных лиц. Это может быть:

- за средства человека, отвечавшего за изделия;

- если в рамках норм, то счет в затрат компании и издержек производства.

Эта документация оформляется по форме и отправляется в бухгалтерию. Там она будет принята к учету и отражена в нем. После проведенных работ в программах перестает показываться неправильное количество продукции или сырья.

Автоматизация всего происходящего

Чтобы обеспечить бесперебойную и эффективную работу всех служб, понадобится качественное оборудование. Его реализует компания «Клеверенс». Данная организация имеет большой опыт в разработке собственного качественного программного обеспечения и контроле над работой уже действующего. Нельзя исключать человеческий фактор. Работа сотрудников без технических новинок становится трудоемкой и затратной. Для владельцев бизнеса это может заканчиваться проблемами и финансовыми потерями.

У автоматизации множество преимуществ:

- Адресное хранение – кладовщик всегда знает, где хранится требуемая деталь.

- Можно заранее зарезервировать место под поступление товара.

- Разработка справочника имущества.

- Учет поступающего товара и сырья.

- Возможность контролировать запасы и остатки.

- Серьезное облегчение поиска любой вещи.

- Упрощение проведения инвентаризации.

Это только основные достоинства метода, которые будут присутствовать в любой организации.

Продукты

Программы и продукты для ведения складского документооборота

Среди наиболее популярного программного обеспечения стоит отметить:

- Mobile SMARTS: Склад 15.

- Mobile SMARTS: Магазин 15.

- Прием с помощью ТСД и «Склада 15.

- 1С.

- Модуль адресного хранения.

- Комплектация и отгрузка заказов без пересортицы.

Схема документооборота

Поступление товара от поставщика на склад:

- Инвентаризация.

- Списание брака/порчи.

- Формирование внутренней/внешней отчетности.

- Возврат поставщику.

- Возвращение от покупателя.

- Продажа.

- Введение документа в систему.

- Прием и пересчет.

Если компания нацелена на постоянное развитие и не собирается остановиться на паре десятков наименований, то ей требуется установка программного обеспечения на оборудование и регулярное обновление для наиболее эффективной работы. С помощью правильного и качественного учета можно сократить количество ошибок персонала и сбоев из-за невнимательности.

Согласно ст. 11 Федерального закона от 30.03.1999 г. №52-ФЗ «О санитарно-эпидемиологическом благополучии населения» (далее - Федеральный закон №52-ФЗ) индивидуальные предприниматели и юридические лица в соответствии с осуществляемой ими деятельностью обязаны выполнять требования санитарного законодательства.

В силу положений ст. 1 Федерального закона №52-ФЗ государственными санитарно-эпидемиологическими правилами и нормативами признаются нормативные правовые акты, устанавливающие санитарно-эпидемиологические требования (в том числе критерии безопасности и (или) безвредности факторов среды обитания для человека, гигиенические и иные нормативы), несоблюдение которых создает угрозу жизни или здоровью человека, а также угрозу возникновения и распространения заболеваний.

В целях уменьшения негативного влияния на здоровья граждан от деятельности предприятий общественного питания юридическим лицам и индивидуальным предпринимателям рекомендуем при проектировании и строительстве новых, реконструкции существующих организаций руководствоваться действующими санитарными, а так же принимать меры по проведению необходимых организационных, технических мероприятий, направленных на внедрение и обеспечение соблюдения обязательных требований.

В санитарно-эпидемиологических правилах СП 2.3.6.1079-01 "Санитарно-эпидемиологические требования к организациям общественного питания, изготовлению и оборотоспособности в них пищевых продуктов и продовольственного сырья" (утв. Главным государственным санитарным врачом Российской Федерации 6 ноября 2001 г.) определены основные санитарно-гигиенические нормы и требования к производству, транспортировке, приему и хранению сырья, пищевых продуктов в организациях общественного питания, а именно:

При приготовлении блюд, кулинарных и кондитерских изделий необходимо строго соблюдать поточность технологических процессов.

Приготовление блюд, кулинарных и кондитерских изделий осуществляется персоналом организации общественного питания, имеющим гигиеническую подготовку. Не рекомендуется привлекать персонал для одновременного осуществления работ в рамках различных технологических процессов по обработке пищевых продуктов.

Производство продукции должно проводиться по технической документации, разработанной в установленном законодательством порядке.

В целях предупреждения возникновения и распространения массовых инфекционных заболеваний транспортирование сырья и пищевых продуктов осуществляется специальным, чистым транспортом, на который в установленном порядке выдается санитарный паспорт.

Кузов автотранспорта изнутри обивается материалом, легко поддающимся санитарной обработке, и оборудуется стеллажами.

Лица, сопровождающие продовольственное сырье и пищевые продукты в пути следования и выполняющие их погрузку и выгрузку, пользуются санитарной одеждой (халат, рукавицы и др.), имеют личную медицинскую книжку установленного образца с отметками о прохождении медицинских осмотров, результатах лабораторных исследований и прохождении профессиональной гигиенической подготовки и аттестации.

Скоропортящиеся и особо скоропортящиеся продукты перевозят охлаждаемым или изотермическим транспортом, обеспечивающим сохранение температурных режимов транспортировки. Количество поставляемых скоропортящихся продуктов должно соответствовать емкостям имеющегося в организации холодильного оборудования. Кулинарные и кондитерские изделия перевозятся в специально предназначенном для этих целей транспорте в промаркированной и чистой таре.

Транспортная тара маркируется в соответствии с нормативной и технической документацией, соответствующей каждому виду продукции. Реализация продукции вне организации в потребительской таре осуществляется при наличии информации, предусмотренной действующими гигиеническими требованиями к качеству и безопасности продовольственного сырья и пищевых продуктов.

Поступающие в организации продовольственное сырье и пищевые продукты должны соответствовать требованиям нормативной и технической документации и сопровождаться документами, подтверждающими их качество и безопасность, и находиться в исправной, чистой таре.

- Для предотвращения возникновения и распространения инфекционных заболеваний и массовых неинфекционных заболеваний (отравлений) в организации запрещается принимать:

- продовольственное сырье и пищевые продукты без документов, подтверждающих их качество и безопасность;

- мясо и субпродукты всех видов сельскохозяйственных животных без клейма и ветеринарного свидетельства;

- рыбу, раков, сельскохозяйственную птицу без ветеринарного свидетельства;

- непотрошеную птицу (кроме дичи);

- яйца с загрязненной скорлупой, с насечкой, "тек", "бой", а также яйца из хозяйств, неблагополучных по сальмонеллезам, утиные и гусиные яйца;

- консервы с нарушением герметичности банок, бомбажные, "хлопуши", банки с ржавчиной, деформированные, без этикеток;

- крупу, муку, сухофрукты и другие продукты, зараженные амбарными вредителями;

- овощи и фрукты с наличием плесени и признаками гнили;

- грибы несъедобные, некультивируемые съедобные, червивые, мятые;

- пищевые продукты с истекшими сроками годности и признаками недоброкачественности;

- продукцию домашнего изготовления.· Продукты следует хранить в таре производителя (бочки, ящики, фляги, бидоны и др.), при необходимости - перекладывать в чистую, промаркированную в соответствии с видом продукта производственную тару.

-

Продукты следует хранить согласно принятой классификации по видам продукции: сухие (мука, сахар, крупа, макаронные изделия и др.); хлеб; мясные, рыбные; молочно-жировые; гастрономические; овощи и фрукты.

Сырье и готовые продукты следует хранить в отдельных холодильных камерах. В небольших организациях, имеющих одну холодильную камеру, а также в камере суточного запаса продуктов допускается их совместное кратковременное хранение с соблюдением условий товарного соседства (на отдельных полках, стеллажах).

При хранении пищевых продуктов необходимо строго соблюдать правила товарного соседства, нормы складирования, сроки годности и условия хранения. Продукты, имеющие специфический запах (специи, сельдь и т.д.), следует хранить отдельно от продуктов, воспринимающих посторонние запахи (масло сливочное, сыр, яйцо, чай, соль, сахар и др.).

Хранение особо скоропортящихся продуктов осуществляется в соответствии с гигиеническими требованиями, предъявляемыми к условиям, срокам хранения особо скоропортящихся продуктов.

Холодильные камеры для хранения продуктов следует оборудовать стеллажами, легко поддающимися мойке, системами сбора и отвода конденсата, а при необходимости - подвесными балками с лужеными крючьями или крючьями из нержавеющей стали.

Охлажденные мясные туши, полутуши, четвертины подвешивают на крючьях так, чтобы они не соприкасались между собой, со стенами и полом помещения. Мороженое мясо хранят на стеллажах или подтоварниках штабелями.Субпродукты хранят в таре поставщика на стеллажах или подтоварниках.

Птицу мороженую или охлажденную хранят в таре поставщика на стеллажах или подтоварниках, укладывая в штабеля; для лучшей циркуляции воздуха между ящиками (коробами) рекомендуется прокладывать рейки.

Рыбу мороженую (филе рыбное) хранят на стеллажах или подтоварниках в таре поставщика.

Сметану, творог хранят в таре с крышкой. Не допускается оставлять ложки, лопатки в таре с творогом и сметаной.

Масло сливочное хранят в заводской таре или брусками, завернутыми в пергамент, в лотках, масло топленое - в таре производителя.

Крупные сыры хранят без тары на чистых стеллажах. При укладке сыров один на другой между ними прокладываются картон или фанера. Мелкие сыры хранят в потребительской таре на полках или стеллажах.

Готовые мясопродукты (колбасы, окорока, сосиски, сардельки) хранят в таре поставщика или производственной таре.

Яйцо в коробах хранят на подтоварниках в сухих прохладных помещениях. Яичный порошок хранят в сухом помещении, меланж - при температуре не выше минус 6°С.

Крупу и муку хранят в мешках на подтоварниках в штабелях на расстоянии до пола не менее 15 см.

Макаронные изделия, сахар, соль хранят в таре поставщика на стеллажах или подтоварниках.

Чай и кофе хранят на стеллажах в сухих проветриваемых помещениях.

Хлеб хранят на стеллажах, в шкафах. Для хранения хлеба рекомендуется выделить отдельную кладовую. Ржаной и пшеничный хлеб хранят раздельно. Дверцы в шкафах для хлеба должны иметь отверстия для вентиляции. При уборке шкафов крошки следует сметать с полок специальными щетками и не реже 1 раза в неделю тщательно протирать полки с использованием 1%-ного раствора уксусной кислоты.

Картофель и корнеплоды хранят в сухом, темном помещении; капусту - на отдельных стеллажах, в ларях; квашеные, соленые овощи - в бочках, при температуре не выше 10°С. Плоды и зелень хранят в ящиках в прохладном месте при температуре не выше 12°С. Замороженные овощи, плоды, ягоды хранят в таре поставщика в низкотемпературных холодильных камерах.

Читайте также: