Как в 1с сделать накладную на отпуск материалов на сторону

Опубликовано: 14.05.2024

За коротким обозначением М-15 скрывается накладная на отпуск материалов на сторону. Этот документ не является обязательным к применению на всех предприятиях, тем не менее, он широко используется во многих сферах деятельности. Если организация пользуется в своей работе накладными, этот факт необходимо отразить во внутренних, регламентирующих ее деятельность, документах.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Где используется накладная на отпуск материала на сторону

Чаще всего, как свидетельствует практика, этот документ востребован внутри предприятий, например, при передаче материалов из головной компании в филиалы и структурные подразделения, находящиеся в территориальном отдалении. Также накладная используется при отпуске материалов другим организациям, но только при наличии между ними специального соглашения.

Основные правила оформления формы М-15

Унифицированной, единой формы данного документа нет, поэтому юридические лица и ИП вправе самостоятельно разрабатывать его шаблон или же выписывать накладную в произвольном виде. Несмотря на полную свободу в деле разработки накладной, рекомендуется придерживаться ранее общепринятых стандартов, а также учитывать некоторые нормы и требования делопроизводства.

В частности, всегда нужно указывать наименование компании, которая выписывает накладную, сведения о получателе, дату ее составления, а также конкретные материалы, которые по ней передаются и их стоимость.

Заполняется документ бухгалтером предприятия и частично кладовщиком. Кроме того, накладная должна быть подписана ответственными работниками организации и получателем. Оттиск печати с реквизитами компании на документе ставить не нужно – с 2016 года юридические лица обрели право не пользоваться в своей работе штампами и печатями.

Накладную нужно выписывать в двух экземплярах, один из которых следует передавать на склад предприятия, отпускающего материалы, а вторую отдавать получателю.

Инструкция по заполнению накладной на отпуск материалов на сторону

- В первой части документа необходимо проставить номер накладной в соответствии с внутренним документооборотом.

- Затем здесь же указывается полное наименование компании, а также ОКПО (расшифровывается как Общероссийский классификатор предприятий и организаций, содержится в учредительной документации фирмы).

- Далее, в первую таблицу вписывается дата составления накладной, код вида операции, (если такая система используется), а также структурное подразделение и область деятельности компании, выписывающей документ.

- Потом аналогичным образом указывается получатель и лицо, несущее ответственность за поставку (но без указания конкретных имен и фамилий).

- После этого вносится ссылка на документ, на основании которого выписывается данная накладная (приказ, распоряжение, договор и т.п.), с указанием его номера и даты составления.

Строка «Кому» включает сведения о получателе материалов, фамилию, имя, отчество уполномоченного лица, которое непосредственно их получает (здесь же вписываются реквизиты доверенности, если получатель действует на ее основании).

Заполнение основной таблицы формы М-15

Далее в документе идет следующая таблица:

После заполнения таблицы, ниже, нужно словами обозначить данные о количестве материалов, отпущенных со склада, а также их полную стоимость и НДС.

В завершении накладная должна быть подписана бухгалтером, ответственными за отпуск материалов со склада сотрудниками и получателем. Проштамповывать документ необязательно, но если получатель требует это сделать, то печать лучше поставить (при ее наличии).

В форме «Накладная на отпуск материалов на сторону (0504205)» печатаются суммы по цене реализации, а проводки (корреспондирующие счета) - по себестоимости. При печати формы «Накладная на отпуск материалов на сторону (0504205) по себестоимости» печатаются суммы по себестоимости и такие же проводки (по себестоимости). Таким образом, Накладная на отпуск материалов на сторону и Накладная на отпуск материалов на сторону по себестоимости печатаются с одинаковыми проводками, но с разными суммами. Проводки в печатной форме Накладной на отпуск материалов на сторону не соответствуют Бухгалтерской справке. Необходимо ли исправлять проводки в Накладной на отпуск материалов на сторону, чтобы привести ее в соответствие с Бухгалтерской справкой?

Накладная на отпуск материалов на сторону (ф. 0504205) в программе «1С:Бухгалтерия государственного учреждения 8», редакция 2, формируется в документе «Накладная на отпуск материалов на сторону» (раздел «Материальные запасы», группа команд панели навигации «Выбытие и перемещение» / раздел «Услуги, работы, производство», группа команд панели навигации «Реализация»).

Документом «Накладная на отпуск материалов на сторону» оформляются операции по реализации готовой продукции, а также по безвозмездной передаче материальных запасов.

Если документом «Накладная на отпуск материалов на сторону» оформляется операция реализации готовой продукции (401.10.130), в этом случае в документе указывается номенклатура реализуемых ТМЦ, их количество, цены и стоимость продажи.

Согласно пункту 42 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), далее - Инструкция №174н, «Принятие к бухгалтерскому учету хозяйственных операций по реализации готовой продукции по плановой (нормативно-плановой) себестоимости на дату выпуска продукции отражается по дебету счета 040110130 "Доходы от оказания платных услуг" и кредиту соответствующих счетов аналитического учета счета 010500000 "Материальные запасы" (010527440, 010537440)».

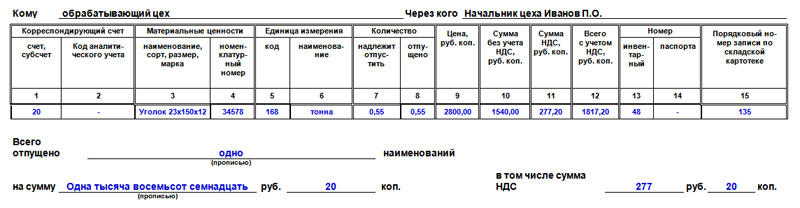

Если при реализации продукции, товаров и других ТМЦ они отпускаются по цене реализации (стоимости продажи), а с учета списываются по учетной или плановой стоимости (продукция), при проведении документа «Накладная на отпуск материалов на сторону» (рис.1) по каждой номенклатуре ТМЦ формируется несколько бухгалтерских записей:

1) списание с учета по учетной (плановой) стоимости и отнесение в уменьшение доходов учетной (плановой) стоимости списываемых ТМЦ (п. 37, 42 Инструкции №174н):

Д-т 401 10 130, К-т 105 00 (Д-т 401 10 172, К-т 105 00);

2) начисление доходов по стоимости (цене) реализации:

Д-т 205 31 560, К-т 401 10 130 (Д-т 205 74 560, К-т 401 10 172).

Форма 0504205 «Накладная на отпуск материалов на сторону» и порядок ее применения и составления утверждены приказом Минфина России от 30.03.2015 № 52н.

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета (приложение № 5 к указанному приказу), далее – Методические указания, в отношении Накладной на отпуск материалов на сторону (ф. 0504205) содержат следующую информацию:

Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205) (далее - Накладная (ф. 0504205) применяется для учета отпуска материальных ценностей учреждением-отправителем сторонним учреждениям (организациям) - получателям, организациям, в том числе с привлечением организаций, осуществляющих перевозку, на основании договоров (контрактов) и других документов.

Накладная (ф. 0504205) выписывается в двух экземплярах учреждением-отправителем на основании договоров (контрактов), нарядов и других соответствующих документов при предъявлении представителем учреждения (организации) - получателя; организации, осуществляющей перевозку, на основании доверенности на получение материальных ценностей, заполненной в установленном законодательством порядке. Один экземпляр является основанием для отпуска материалов, второй - передается представителю учреждения (организации) - получателя материальных ценностей.

При этом в форме 0504205 предусмотрено указание бухгалтерских записей (графы 12, 13). Как было отмечено выше, при реализации ТМЦ формируется несколько бухгалтерских записей (рис.2). Однако Методические указания не содержат порядка формирования бухгалтерских записей в Накладной (ф. 0504205).

С одной стороны, в Накладной (ф. 0504205) приводится перечень реализуемых ТМЦ (графа 1), цена продажи (графа 6), количество (графа 8) и стоимость реализуемых ТМЦ, в том числе НДС (графа 11), с другой стороны, требуется указать бухгалтерскую запись (графы 12, 13).

Для покупателя важна стоимость приобретения, именно она указывается в печатной форме «Накладная на отпуск материалов на сторону» (рис.3), для продавца – это цена реализации, в бухгалтерском учете продавца ей соответствует запись по начислению доходов от реализации. Логично было бы в Накладной (ф. 0504205) привести бухгалтерскую запись по начислению доходов от реализации Д-т 205 31 560, К-т 401 10 130…

Однако в соответствии с Методическими указаниями по применению Накладной (ф. 0504205) для учреждения-отправителя она является основанием для отпуска материалов и применяется для учета отпуска материальных ценностей.

Согласно пункту 11 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н), далее – Инструкция № 157н, «Данные проверенных и принятых к учету первичных (сводных) учетных документов систематизируются в хронологическом порядке (по датам совершения операций, дате принятия к учету первичного документа) и (или) группируются по соответствующим счетам бухгалтерского учета накопительным способом с отражением в соответствующих журналах операций». В соответствии с пунктом 120 Инструкции № 157н учет операций по выбытию и перемещению материальных запасов ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

Методическими указаниями по применению Журнала операций по выбытию и перемещению нефинансовых активов (ф. 0504071) установлено, что «Записи в Журнале операций по выбытию и перемещению нефинансовых активов производятся на основании первичных (сводных) учетных документов, соответствующих объектам учета».

Согласно пункту 37 Инструкции №174н реализация готовой продукции, товаров отражается на основании товарно-сопроводительных документов, иных первичных учетных документов на реализацию готовой продукции (товаров), соответствующих объекту учета, по дебету счета 040110130 "Доходы от оказания платных услуг" и кредиту соответствующих счетов аналитического учета счета 010500000 "Материальные запасы" (010527440, 010537440, 010538440)».

Таким образом, Накладная (ф. 0504205) является основанием для регистрации бухгалтерской записи по выбытию ТМЦ в Журнале операций по выбытию и перемещению нефинансовых активов (рис.3), и поэтому, по нашему мнению, в ней следует указывать бухгалтерские записи по списанию материальных запасов с корреспонденцией по кредиту счета 105 00 "Материальные запасы" (рис.4).

До вступления в действие приказа Минфина России от 30.03.2015 № 52н согласно Приложению № 1 к Приказу Минфина России от 15.12.2010 № 173н для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов применялась Накладная на отпуск материалов на сторону (форма № М-15). Первый экземпляр передавался складу как основание для отпуска материалов, второй - получателю материалов.

Форма № М-15 не содержала бухгалтерских записей, так же, как и в форме 0504205, в ней приводились цены реализации. Списание со счета 105 00 проводилось по учетной стоимости на основании количества реализованных ТМЦ, указанного в накладной.

Поскольку Накладная (ф. 0504205) является первичным документом для регистрации бухгалтерских записей по выбытию ТМЦ в Журнале операций по выбытию и перемещению нефинансовых активов, в программе «1С:Бухгалтерия государственного учреждения 8», редакция 2, в ней формируются бухгалтерские записи по списанию материальных запасов (рис.4).

По нашему мнению, исправлять суммы или бухгалтерские записи в печатной форме «Накладная на отпуск материалов на сторону (0504205)» не следует. Все записи, формируемые при проведении документа «Накладная на отпуск материалов на сторону (0504205)», с соответствующими суммами приводятся в Бухгалтерской справке (ф. 0504833) (рис.2), которую вместе с Накладной (ф. 0504205) (рис.4) можно приложить к Журналу операций по выбытию и перемещению нефинансовых активов (рис.3).

Если документом «Накладная на отпуск материалов на сторону (0504205)» оформляется безвозмездная или внутриведомственная передача материалов с типовыми операциями «Безвозмездная передача (401.20.240 (250))» и «Внутриведомственное перемещение (304.04.340)», такие передачи отражаются по учетной стоимости материальных ценностей, поэтому в этом случае в табличной части «Материалы» документа «Накладная на отпуск материалов на сторону (0504205)» поле «Сумма» можно не заполнять (рис.5).

Рис. 5

Для операций «Безвозмездная передача (401.20.240 (250))» и «Внутриведомственное перемещение (304.04.340)» в качестве печатной формы следует формировать форму «Накладная на отпуск материалов на сторону (0504205) по себестоимости» (рис.6), в которой реквизит «Сумма» будет заполнен из проводок по списанию материалов с суммами списания, формируемыми по учетной стоимости (рис.7).

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Накладная формы М-15 может быть оформлена без указания стоимости? Является ли отсутствие стоимости нарушением и какие это может повлечь последствия?

По данному вопросу мы придерживаемся следующей позиции:

В первичном учетном документе, в том числе накладной М-15, при наличии величины натурального измерения факта хозяйственной жизни допускается неотражение величины его денежного измерения (стоимости ТМЦ).

При этом неотражение стоимости материалов в накладной на отпуск материалов на сторону М-15 и отсутствие информации о стоимости в других документах может привести к ошибкам:

- в учете материалов подрядчиком, получившим ТМЦ для переработки на давальческой основе, а также ошибкам в расчетах с ним;

- в складском учете;

- к признанию неподтвержденной документально передачи материалов в другие организации при продаже материалов и готовой продукции.

Обоснование позиции:

Согласно ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ (далее - Закон 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Подтверждающими документами в целях налогового учета, согласно ст. 313 НК РФ, являются первичные учетные документы (включая справку бухгалтера). Формы применяемых в организации первичных учетных документов определяет ее руководитель по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

В общем случае документ, в котором отсутствует информация о величине натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения, нельзя принимать к налоговому и бухгалтерскому учету. При этом факт хозяйственной жизни, указанный в этом документе, считается неподтвержденным документально. Как разъяснено в письме Минфина России от 20.09.2019 N 24-03-07/72565, только документ, содержащий все обязательные реквизиты первичного учетного документа и подписанный сторонами сделки, принимается к учету.

Унифицированная форма накладной на отпуск материалов на сторону М-15 и указания по ее применению и заполнению (далее - Указания) утверждена постановлением Госкомстата РФ от 30.10.97 N 71а. Но она не является обязательной к использованию с 1 января 2013 г. (Информация Минфина России N ПЗ-10/2012). Поэтому организация вправе дополнить или сократить ее, оставив все обязательные реквизиты первичного учетного документа.

Согласно Указаниям форма М-15 применяется для:

- учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории,

- или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов) нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке. Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

Сразу заметим, что, например, при оформлении ТОРГ-12 (утверждена постановлением Госкомстата РФ от 25.12.1998 N 132) первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй - передается сторонней организации и является основанием для оприходования этих ценностей.

Как видим, в отличие от ТОРГ-12, накладная М-15 является основанием для отпуска (получения), а не для списания (оприходования) ТМЦ. Последнее (списание/оприходование) в нашем понимании требует указания стоимости ТМЦ.

Согласно п. 5 ч. 2 ст. 9 Закона N 402-ФЗ обязательным реквизитом первичного учетного документа является величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения. Как следует из приведенной нормы, при отражении в первичном учетном документе величины натурального измерения факта хозяйственной жизни допускается неотражение величины его денежного измерения. На наш взгляд, альтернативность обозначена союзом или.

В рассматриваемой ситуации в накладной на отпуск материалов М-15 не указана стоимость передаваемых материалов. Мы полагаем, что это возможно в отношении первичного учетного документа, которым оформляется передача сырья и материалов на переработку на давальческой основе, а также передача заказчику готовой продукции и остатков материалов, поскольку для ведения бухгалтерского учета как заказчиком, так и подрядчиком указание стоимости указанных ценностей в таком документе не имеет решающего значения. Как правило, в этом случае делают отметку "на давальческую переработку". В судебных решениях, касающихся взаимоотношений по переработке давальческого сырья, встречается упоминание о заполнении накладных формы М-15 без указания стоимости давальческого материала (например, определение Верховного суда РФ от 01.12.2014 N 305-ЭС14-5096).

Не имеет, как мы полагаем, решающего значения и указание стоимости при оформлении накладной М-15 передачи ТМЦ внутри самой организации. Поэтому и в этом случае мы не исключаем отсутствие информации о стоимости.

Но, с другой стороны, стоимость давальческих материалов сторонам все равно целесообразно указывать. Ведь подрядчик должен принять такие ТМЦ к учету, с отражением за балансом на счете 003 "Материалы, принятые в переработку". Кроме этого, отсутствие в накладной М-15 стоимости при передаче подрядчику материалов на давальческой основе может поставить под сомнение реальность сделки. Ведь согласно ст. 714 ГК РФ переработчик несет ответственность за утрату или порчу предоставленных давальцем ценностей. Поэтому для правильного ведения учета материалов и расчетов с заказчиком в М-15 целесообразно указывать стоимость материалов заказчика. В подтверждение такого мнения говорит и п. 156 Методических указаний по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина России от 28.12.2001 N 119н): "Аналитический учет давальческих материалов ведется по заказчикам, наименованиям, количеству и стоимости, а также по местам хранения и переработки (выполнения работ, изготовления продукции).

Также и при передаче внутри организации стоимость может иметь значение, если ценности вверены подотчетным лицам.

Вместе с тем накладной на отпуск материалов на сторону по форме М-15 может сопровождаться не только передача ТМЦ подразделениям своей организации или передача на давальческую переработку. Эта накладная также используется на практике для передачи материалов в другие организации при продаже материалов и готовой продукции. В этом случае, на наш взгляд, из-за отсутствия стоимости материалов в накладной М-15 передача может быть признана неподтвержденной документально, а ее отражение в регистрах бухгалтерского учета неправомерным (постановления ФАС Северо-Западного округа от 02.06.2008 N А05-8385/2007, ФАС Московского округа от 25.03.2008 N КА-А40/2034-08).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Разработка и утверждение первичных документов для бухгалтерского учета;

- Пример заполнения Накладной на отпуск материалов на сторону (Форма N М-15) (подготовлено экспертами компании ГАРАНТ, март 2019 г.);

- Вопрос: Организации передают сырье и материалы на переработку на давальческой основе. ООО "Л" по форме М-15 отгружает ООО "Р" джамбы скотча. ООО "Р" возвращает скотч по форме М-15. Какие должны быть документы на услуги по переработке? Обязателен ли акт выполненных работ или достаточно УПД на услуги? Обязательно ли указывать цену в форме М-15 или можно указать просто количество? При возврате в форме М-15 должна быть указана цена именно скотча, а не услуги по переработке? Если должна быть указана цена, то откуда ее взять? (ответ службы Правового консалтинга ГАРАНТ, июнь 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Савина Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации "Содружество" Мельникова Елена

28 августа 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Материалы встречаются практически в любой организации: они могут быть как производственного или хозяйственного назначения, так и непроизводственного. В нашей статье мы рассмотрим, как реализован учет материалов в 1С 8.3 Бухгалтерия и как пошагово оформить их оприходование.

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Учет материалов в 1С 8.3

Стоимость материалов, право собственности на которые перешло к организации, отражайте в 1С 8.3. по дебету счета 10 «Материалы» в:

- фактической стоимости, если в учетной политике предусмотрите способ учета поступления материалов по фактической стоимости;

- учетной стоимости, если учетной политикой предусмотрите, что приобретение материалов ведется по учетным ценам с применением счетов 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материалов».

- Способы учета материалов

Учет материалов по фактической стоимости приобретения — это основной способ учета поступления материалов, который корректно реализован в программе 1С.

Способ учета приобретения материалов с использованием счета 15 и 16 штатно в 1С Бухгалтерия 8.3 не реализован, поэтому, если вы укажете его в учетной политике, то проводки по отнесению разницы со счета 15 на счет 16 надо будет формировать вручную.

Поступление материалов в 1С 8.3: пошаговая инструкция

Разберем пошаговые действия при оприходовании материалов на следующем примере.

Организация заключила договор с ООО «Азбука штор» на приобретение материалов стоимостью 472 000 руб. (в т. ч. НДС 18%).

15 августа денежные средства в размере 472 000 руб. перечислены поставщику в виде предоплаты.

11 сентября материалы на сумму 472 000 руб. (в т. ч. 18%) поступили на склад и приняты к учету.

Перечисление аванса поставщику

Перечисление аванса поставщику с расчетного счета отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банк — Банковские выписки — Списание .

Проводки

- Дт 60.02 Кт 51 — перечислен аванс поставщику.

Если поставщик выставил авансовый счет-фактуру на предварительную оплату, то вы можете воспользоваться правом вычета по НДС.

Оприходование материалов

Оприходование материалов отражайте документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты, накладные) .

В табличной части укажите наименование материалов, поступивших в организацию, их количество и стоимость.

Проводки

- Дт 60.01 Кт 60.02 — зачет аванса;

- Дт 10.01 Кт 60.01 — материалы приняты к учету;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

Зарегистрируйте счет-фактуру поставщика, указав его номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать .

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки

- Дт 68.02 Кт 19.03 — НДС принят к вычету.

См. также:

- Порядок учета материалов

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Списание материалов в учете — процесс, обладающий определенной спецификой и.Хозяйственный инвентарь — недорогое неамортизируемое имущество (офисная мебель, техника, канцтовары.Учет спецодежды в 1С 8.3 полностью автоматизирован. Рассмотрим в инструкции.В учете НДС происходит очень много изменений: как в законодательстве.

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Где находится товарная накладная в программе 1С?

Для начала заходим в главное меню программы 1С раздел «Продажи». В блоке «Продажи» находим журнал «Реализация (акты, накладные)». В этом журнале и происходит оформление товарных накладных.

Сначала нужно в журнале заполнить два поля:

- Контрагент. Выбирается из справочника «Контрагенты», в том случае если покупателя уже внести в справочник, если нет, то эту процедуру нужно сделать в первую очередь.

- Организация. Выбирается из предоставленного списка, при нажатии на кнопку со стрелочкой, находящуюся с правой стороны, данного поля.

В журнале товарную накладную можно составить двумя способами:

- при нажатии на кнопку «Реализация», в этом случае откроется новый не заполненный документ;

- копированием уже созданного документа, при нажатии на правую сторону мыши, откроется окно, в котором выбираем позицию «Скопировать».

Создание товарной накладной в 1С заново

В ТОРГ-12 нужно заполнить все необходимые данные, которые находятся в шапке документа и табличной части это:

- контрагент;

- договор;

- организация;

- склад;

- банковский счёт;

- номенклатура;

- количество;

- цена;

- сумма;

- ставка НДС (налог на добавленную стоимость);

- сумма НДС;

- счета учёта;

- и другие.

При использовании функции «Копирование», в скопированном документе (ТОРГ-12) будут заполнены все поля, которые были указаны в выбранном документе.

Внимательное проверяйте скопированную информацию и не забывайте изменить то, что не соответствует новым данным!

Печать товарной накладной в 1С

Находим в верхней части документа кнопку «Печать» и нажимает на неё. Нам необходимо выбрать самую верхнюю строку «Товарная накладная (ТОРГ-12)». На экране появится заполненный ТОРГ-12.

Для того, чтобы не допустить ошибки, можно быстро ещё раз проверить внесённые данные в товарную накладную. Если всё соответствует, то выбираем нужное количество копий экземпляров ТОРГ-12 и нажимаем на кнопку «Печать».

Минимальное количество оправленных на печать экземпляров должно быть не меньше двух:

- Один «Продавцу», т.е. нашей организации;

- Другой «Покупателю», т.е. организации контрагента, с кем заключен договор поставки.

Помощь профессионалов

Если у вас нет достаточно компетентных сотрудников или у ваших специалистов сейчас есть более важные задачи, мы предлагаем обратиться за помощью к специалистам компании «ПРОГРАММЫ 93»!

Как мы можем помочь вам в работе с 1С?

- Решение конкретных задач. Сложности при работе с программой, ошибки, установка и настройка 1С и многое другое.

- Полное сопровождение 1С. Мы обеспечиваем надежную работу продукта и оперативное решение всех возникающих вопросов и проблем.

- Разработка под 1С. После уточнения ваших целей и задач, мы предлагаем и разрабатываем индивидуальное решение.

- Интеграция сайта с 1С. Возможность вывести бизнес на новый уровень и оптимизировать бизнес-процессы.

Позвоните по номеру телефона, указанному на сайте или заполните форму обратной связи, чтобы мы могли сориентировать по стоимости и рассказать, как начать сотрудничество.

Читайте также: