Как закрыть резервы отпусков в 1с в бюджете

Опубликовано: 17.09.2024

Обязано ли бюджетное учреждение формировать резерв на оплату отпусков на счете 401 60, если в штате всего семь человек?

Резервы для оплаты отпусков должны формироваться в любых учреждениях госсектора независимо от штатной численности (письмо Минфина России от 05.06.2017 № 02-06-10/34914). Порядок и периодичность расчета резерва учреждение вправе утвердить в учетной политике (п. 302.1 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н, письмо Минфина России от 20.06.2016 № 02-07-10/36122).

Согласно ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ объектами бухгалтерского учета экономического субъекта являются:

- факты хозяйственной жизни;

- активы;

- обязательства;

- источники финансирования деятельности;

- доходы;

- расходы;

- иные объекты в случае, если это установлено федеральными стандартами.

- по каждому сотруднику;

- отдельным категориям сотрудников (группам персонала);

- учреждению в целом.

на оплату отпусков – 153 000 руб. (180 дн. х 850 руб.);

на оплату страховых взносов, начисляемых с суммы отпускных, – 46 206 руб. (153 000 руб. х 30,2%).

- Д 401.20 (109.хх) К 401.60 - формирование резервов на оплату отпусков, включая платежи на выплаты по оплате труда (отложенных обязательств по оплате отпусков за фактически отработанное время), на фактически произведенные расходы, по которым в срок не поступили документы (по приобретаемым услугам связи, коммунальным услугам и т.д.), на ремонт основных средств, на гарантийный ремонт и гарантийное обслуживание, для оплаты обязательств, по предъявленным в адрес учреждения претензиям, в том числе оспариваемым в судебном порядке, а также иных резервов, предусмотренных в рамках формирования учетной политики субъекта учета.

- Д 401.60 К 302.хх (303.хх) - начисление расходов (расчетов по обязательствам), на которые был ранее образован резерв.

- К - количество неиспользованных сотрудником дней отпуска за период с начала работы на дату расчета (конец каждого месяца, квартала, года);

- ЗП - среднедневной заработок сотрудника, исчисленный по правилам расчета среднего заработка для оплаты отпусков на дату расчета резерва.

- К - общее количество неиспользованных всеми сотрудниками дней отпуска за период с начала работы на дату расчета (конец каждого месяца, квартала, года);

- ЗПср - средняя заработная плата по всем сотрудникам учреждения в целом.

- К1, К2, КЗ - количество всех дней неиспользованного отпуска каждой категории работников (группы персонала),

- ЗПср1, ЗПср2, ЗПср3 - средняя заработная плата, рассчитанная по каждой категории работников (группе персонала).

- штрафных санкций/пеней/компенсаций;

- выплат за предстоящие отпуска по фактически отработанному времени;

- компенсаций за неиспользованные работниками отпуска, в том числе суммы за социальное страхование;

- финансовых обязательств, которые могут возникнуть в силу реструктуризации или ликвидации учреждения;

- резервы на гарантийное обслуживание;

- иных обязательств, для которых нельзя установить точную сумму и/или время исполнения.

Обязанность работодателя предоставить работнику ежегодный оплачиваемый отпуск установлена ст. 114, 122 ТК РФ. При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска (ст. 127 ТК РФ). Следовательно, информация об обязанности оплатить физическому лицу отработанный в текущем финансовом году период, дающий право на оплачиваемый отпуск, или предоставить денежную компенсацию относится к объектам бухгалтерского учета. Пропуски или изъятия подобных сведений не допускаются.

Обязательства по оплате отпусков невозможно точно определить по величине и (или) времени исполнения. Это так называемые отложенные обязательства. Чтобы равномерно относить на финансовый результат такие расходы и обобщать информацию о зарезервированных суммах, используется счет 401 60 (п. 302.1 Инструкции № 157н). Поскольку счет 401 60 служит для отражения расходов, в разрядах 15 – 17 номера счета указывается код элемента вида расходов.

Учет резерва на счете 401 60 позволяет получить полные и достоверные сведения об обязательствах учреждения по методу начисления, который предусматривает отражение расходов в том периоде, к которому они относятся, независимо от даты выплаты денежных средств (письмо Минфина России от 07.03.2018 № 02-07-10/14688).

В соответствии с п. 308 Инструкции № 157н обязательства учреждения должны отражаться на счетах учета санкционирования расходов. Под обязательствами понимаются обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности учреждения выплатить в соответствующем году физическому или юридическому лицу, иному публично-правовому образованию денежные средства.

Согласно п. 162 инструкции, утв. приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н), операции санкционирования на иные очередные годы (за пределами планового периода) учитываются на группировочном счете 0 500 90 000. Для отражения отложенных обязательств предназначен счет 0 502 09 000.

Отложенные обязательства отражаются в учете на основе оценочных значений. Порядок и методы их формирования учреждение вправе установить в рамках учетной политики. Пример определения оценочного значения по резерву на оплату отпусков за фактически отработанное время приведен в приложении 3 к письму Минфина России от 20.05.2015 № 02-07-07/28998.

Резерв на оплату отпусков может рассчитываться тремя способами:

Резерв на оплату страховых взносов рассчитывается согласно методике расчета резерва на оплату отпусков.

Первый способ расчета резерва для оплаты отпусков самый точный, но одновременно и самый трудоемкий. Поэтому учреждение вправе выбрать иной способ определения величины резерва, принимая во внимание трудозатраты на формирование необходимых сведений (п. 3 Инструкции № 157н).

Оценочное обязательство в виде резерва на оплату отпусков за фактически отработанное время может определяться ежемесячно (ежеквартально, ежегодно) на последний день месяца (квартала или года), исходя из количества дней неиспользованного отпуска по сотрудникам на указанную дату по данным кадровой службой.

Поскольку счет 401 60 предназначен для того, чтобы равномерно относить расходы на финансовый результат, наиболее правильным представляется ежемесячное определение оценочных резервов. Однако, принимая во внимание затраты на сбор и обработку информации, учреждение может установить и иной, приемлемый для себя период.

Учреждение принимает обязательства по зарплате в начале года на всю сумму плановых назначений. Поэтому при принятии в течение года обязательств за счет резерва предстоящих расходов на эту сумму необходимо уменьшить ранее принятые обязательства. В учете следует сделать запись по дебету счета 0 506 10 000 и кредиту счета 0 502 11 000 способом "красное сторно". В противном случае показатели принятых обязательств задвоятся. Разъяснения содержатся в п. 1.2.3 письма Минфина России и Федерального казначейства от 07.04.2017 № 02-07-07/21798, 07-04-05/02-308.

При инвентаризации перед составлением отчетности суммы резервов могут быть списаны или скорректированы (уточнены) в порядке, установленном учетной политикой.

Согласно Инструкции № 174н учреждение начисляет резерв для оплаты отпусков записями:

Формировать резерв на оплату отпусков должны все без исключения учреждения, независимо от источника финансового обеспечения данных выплат. Делается это в целях равномерного отнесения расходов на финансовый результат учреждения. О том, как рассчитать резерв отпусков и отразить в учете его создание и использование, поговорим далее.

Способы определения величины «отпускного» резерва

Порядок формирования резерва на оплату отпусков (методы оценки обязательств, дата признания в учете и т. д.) устанавливается учреждением в рамках формирования учетной политики (п. 302.1 Инструкции № 157н).

Для расчета «отпускного» резерва можно использовать рекомендации Минфина, приведенные в Письме от 20.05.2015 № 02-07-07/28998 (далее – Письмо № 02-07-07/28998). В нем предлагается оценочное обязательство в виде резерва расходов на оплату отпусков за фактически отработанное время определять на последний день расчетного периода (месяца, квартала, года) исходя из представленных кадровой службой сведений о количестве дней неиспользованного отпуска по всем сотрудникам на указанную дату.

При этом формировать резерв следует отдельно по обязательствам:

на оплату отпусков работникам за фактически отработанное ими время;

на уплату начисленных с отпускных сумм страховых взносов на обязательное социальное страхование, обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В письме также приведены следующие методики определения резерва на оплату отпусков и страховых взносов.

Методика 1.

Расчет производится персонифицированно (индивидуально) по каждому сотруднику:

Резерв отп. = К x ЗП;

Резерв стр. взн. = К x ЗП x С, где:

К – количество не использованных сотрудником дней отпуска за период с начала работы на дату расчета (конец каждого месяца, квартала, года);

ЗП – среднедневной заработок сотрудника, исчисленный по правилам расчета среднего заработка для оплаты отпусков на дату вычисления резерва;

С – ставка страховых взносов (здесь и далее).

Методика 2.

Расчет производится по учреждению в целом:

Резерв отп. = К x ЗПср;

Резерв стр. взн. = К x ЗПср x С, где:

К – общее количество не использованных всеми сотрудниками дней отпуска за период с начала работы на дату расчета (конец каждого месяца, квартала, года);

ЗПср – средняя заработная плата по всем сотрудникам учреждения в целом.

Методика 3.

Расчет осуществляется по отдельным категориям сотрудников (группам персонала):

Резерв отп. = К1 x ЗПср1 + К2 x ЗПср2 + К3 x ЗПср3;

Резерв стр. взн. = (К1 x ЗПср1 + К2 x ЗПср2 + К3 x ЗПср3) x С, где:

К1, К2, К3 – количество всех дней неиспользованного отпуска каждой категории сотрудников (группы персонала);

ЗПср1, ЗПср2, ЗПср3 – средняя зарплата, рассчитанная по каждой категории сотрудников (группе персонала).

Учет формирования и использования резервов

Согласно п. 302.1 Инструкции № 157н информация о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов на финансовый результат учреждения, по обязательствам, не определенным по величине и (или) времени исполнения, в частности по выплате отпускных сотрудникам за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование, отражается на счете 0 401 60 000 «Резервы предстоящих расходов».

В целях отражения указанных обязательств на счетах санкционирования расходов применяется счет 0 502 99 000 «Отложенные обязательства на иные очередные годы (за пределами планового периода)» (п. 308, 309 Инструкции № 157н).

В силу положений инструкций № 162н, 174н, 183н создание резерва на оплату отпусков оформляется следующими бухгалтерскими записями:

Казенные учреждения

Бюджетные и автономные учреждения

Сформирован резерв на оплату отпусков

1 401 20 211 (213)

1 109 60 211 (213)

1 401 60 211 (213)

0 401 20 211 (213)

0 109 60 211 (213)

0 401 60 211 (213)

Отражены отложенные обязательства в сумме сформированного резерва*

1 501 93 211 (213)

1 502 99 211 (213)

0 506 90 211 (213)

0 502 99 211 (213)

* Уточнение ранее сформированного резерва отражается на дату его расчета дополнительной бухгалтерской записью (увеличение ранее сформированного резерва) или записью, оформленной по способу «красное сторно» (уменьшение ранее сформированного резерва) (Письмо № 02-07-07/28998).

Расходы по оплате отпуска признаются в учете за счет суммы созданного резерва, то есть резерв должен использоваться только на покрытие тех затрат, в отношении которых он изначально создавался (п. 302.1 Инструкции № 157н).

В бухгалтерском учете операции по использованию «отпускного» резерва отразятся следующими проводками:

Письмо Министерства финансов РФ № 02-07-07/28998 от 20.05.2015г. дополнило информацию об учете операций с отложенными обязательствами и учете резервов предстоящих расходов.

Напомним, что изменения Инструкции №157н в редакции №89н от 29.08.2014г. коснулись такого раздела Единого плана счетов как «Финансовый результат». В частности появился «новый» для «бюджетников» счет 040160000 «Резервы предстоящих расходов». Что же о нем говорится в Инструкции?

Счет предназначен для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов на финансовый результат учреждения, по обязательствам, неопределенным по величине и (или) времени исполнения:

возникающих вследствие принятия иного обязательства (сделки, события, операции, которые оказывают или способны оказать влияние на финансовое положение учреждения, финансовый результат его деятельности и (или) движение денежных средств):

§ предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника (служащего) учреждения;

§ предстоящей оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки;

§ иных аналогичных предстоящих оплат;

возникающих в силу законодательства Российской Федерации при принятии решения о реструктуризации деятельности учреждения, в том числе создании, изменении структуры (состава) обособленных подразделений учреждения и (или) изменении видов деятельности учреждения, а также при принятии решения о реорганизации либо ликвидации учреждения;

возникающих из претензионных требований и исков по результатам фактов хозяйственной жизни, в том числе в рамках досудебного (внесудебного) рассмотрения претензий, в размере сумм, предъявленных к учреждению штрафных санкций (пеней), иных компенсаций по причиненным ущербам (убыткам), в том числе вытекающих из условий гражданско-правовых договоров (контрактов), в случае предъявления претензий (исков) к публично-правовому образованию: о возмещении вреда, причиненного физическому лицу или юридическому лицу в результате незаконных действий (бездействия) государственных органов или должностных лиц этих органов, в том числе в результате издания актов органов государственной власти, не соответствующих закону или иному правовому акту, а также ожидаемых судебных расходов (издержек), в случае предъявления учреждению согласно законодательству Российской Федерации претензий (исков), иных аналогичных ожидаемых расходов;

по обязательствам учреждения, возникающим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов;

по иным обязательствам, неопределенным по величине и (или) времени исполнения, в случаях, предусмотренных актом учреждения, принятого при формировании его учетной политики.

Порядок формирования резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т.д.) устанавливается учреждением в рамках формирования учетной политики. Резерв должен использоваться только на покрытие тех затрат, в отношении которых этот резерв был изначально создан. Признание в учете расходов, в отношении которых сформирован резерв предстоящих расходов, осуществляется за счет суммы созданного резерва.

Аналитический учет по счету ведется в Многографной карточке или в Карточке учета средств и расчетов, по видам создаваемых резервов.

В Приложении №1 к письму № 02-07-07/28998 от 20.05.2015г. Минфин дает отдельные рекомендации по формированию рабочего плана счетов учреждения, в частности рекомендует ввести в 23-й разряд детализацию вида резервов.

Исходя из определения счета, перечня предлагаемых проводок в корреспонденции со счетом 040160000 Инструкций № 174н и 183н (см. проекты приказов на сайте Минфина РФ), а также последнего Письма Минфина РФ № 02-07-07/28998 от 20.05.2015г. можно перечислить следующие хозяйственные операции, которые необходимо описать в Учетной политике учреждения и применять в хозяйственной жизни учреждения:

1. Формирование резерва на оплату отпусков (отложенных обязательств по оплате отпусков за фактически отработанное время) - КОСГУ 211.

2. Формирование резерва на оплату отпусков в части страховых взносов (отложенных обязательств по перечислению страховых взносов) – КОСГУ 213.

3. Формирование резерва на восстановление последствий эксплуатации основных средств, включаемой в стоимость основных средств (оценочные значения) – КОСГУ 225.

4. Формирование резерва по понесенным расходам, по которым не поступили расчетные документы (на основе оценочных значений) – КОСГУ группы 200.

5. Формирование резерва для оплаты обязательств, оспариваемых в судебном порядке (по судебным разбирательствам) – КОСГУ 290.

6. Формирование резерва по отложенному обязательству по уплате налога на прибыль. По этому пункту есть масса вопросов, т.к. Инструкции №174н и №183н не поясняют, какой КОСГУ будет у счета 240160000, исходя из определения счета резервов должен быть расходный КОСГУ 200 (например, КОСГУ 290), но налог на прибыль платится из доходов, т.е. КОСГУ 100 (например, КОСГУ 130). Получается довольно странная корреспонденция Дт 240110130 Кт 240160290. И скорее всего при автоматизированном формировании балансовой формы 0503721 могут возникнуть проблемы.

В НК РФ резервы предстоящих расходов описаны в Главе 25 статьях 266, 267.

Хозяйственные операции по формированию резервов проводятся на последнее число периода, предшествующего тому, для которого рассчитывают резерв. Хозяйственные операции по формированию резервов на следующий финансовый год проводятся последним днем 31.12 текущего года для отражения резервов следующего финансового года с добавлением проводок по счетам санкционирования 050209000 «Отложенные обязательства». В течение финансового года сформированные резервы списываются по мере подтверждения обязательств и отложенные обязательства также списываются. В конце года может остаться некое сальдо на счете 040160000. Списывать его не нужно, а нужно формировать новые резервы на разницу, т.е. чтобы сальдо на счете 040160000 было равно скалькулированным суммам новых предстоящих резервов расходов на будущий финансовый год. Также поступают и по счетам санкционирования, чтобы кредитовое сальдо на счете 040160000 было равно кредитовому сальдо счета 050209000.

На 2015г. Министерство финансов РФ в своих Методических рекомендациях от 19.12.2014г. № 02-07-07/66918 об отчетности за 2014г. «позволило» не формировать резервов (т.к. большинство учреждений не подготовили свою Учетную политику и не принимали решений о формировании резервов соответственно), поэтому в этом 2015 году большинство учреждений не ведут данный учет, но 31.12.2015г. уже необходимо быть готовыми сформировать резервы предстоящий расходов 2016 финансового года.

Приведем проводки по резервам предстоящих расходов и отложенным обязательствам согласно Методических рекомендаций Минфина РФ от 19.12.2014г. № 02-07-07/66918 и Письма № 02-07-07/28998 от 20.05.2015г.

В письме министерства финансов РФ №02-07-07/28998 от 20.05.2015 г. расписан порядок формирования и отражения оценочных обязательств по оплате отпусков. В соответствии с положениями Инструкции по применению единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 01.12.2010 № 157н, с учетом изменений, внесенных приказом Минфина России 89н от 29.08.2014, предусмотрено формирование в бухгалтерском (бюджетном) учете информации о сформированных резервах предстоящих расходов в сумме отложенных обязательств, которые отражаются на счете 040160000 «Резервы предстоящих расходов».

Резервы формируются в целях формирования полной и достоверной информации об обязательствах публично-правового образования (государственного (муниципального) учреждения) по методу начисления, предусматривающему отражение расходов в том периоде, к которому они относятся, независимо от того, когда выплачены денежные средства, а также для равномерного отнесения расходов на финансовый результат учреждения, в том числе для расчета налога на прибыль организаций.

Детализация счета 040160000 «Резервы предстоящих расходов» осуществляется субъектом учета в рамках формирования его учетной политики. Пример детализации плана счетов приведен в приложении 1 к письму министерства финансов РФ №02-07-07/28998 от 20.05.2015 г.

Операции по формированию резервов отражаются следующими бухгалтерскими записями:

Операции по использованию резервов отражаются следующими бухгалтерскими записями:

Бухгалтерские записи по отражению в учете операций по формированию и использованию резервов

*Уточнение ранее сформированного резерва отражается на дату его расчета дополнительной бухгалтерской записью (увеличение ранее сформированного резерва), или бухгалтерской записью, оформленной по способу «Красное сторно» (уменьшение ранее сформированного резерва).

Формирование резервов (отражение в учете отложенных обязательств) осуществляется на основе оценочных значений. Порядок и методы формирования оценочного значения зависят от вида создаваемого резерва и устанавливаются учреждением в рамках формирования его учетной политики. Пример определения оценочного значения по отложенным обязательствам по оплате накапливаемых отпусков (создаваемому резерву на оплату отпусков за фактически отработанное время) приведен далее:

Определение оценочного значения при формировании резерва на оплату отпусков за фактически отработанное время

Оценочное обязательство в виде резерва на оплату отпусков за фактически отработанное время может определяться ежемесячно (ежеквартально, ежегодно) на последний день месяца (квартала или года), исходя из данных количества дней неиспользованного отпуска по всем сотрудникам на указанную дату, предоставленных кадровой службой.

Резерв при этом рассчитывается ежемесячно (ежеквартально, ежегодно), как сумма оплаты отпусков работникам за фактически отработанное время, на дату расчета, и сумма страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

1. Сумма расходов на оплату предстоящих отпусков определяется по одной из следующих методик.

1.1. Расчет производится персонифицировано по каждому сотруднику:

Резерв отпусков = К*ЗП, где

1.2. Расчет средней заработной платы производится по учреждению в целом:

Резерв отпусков = К*ЗПср, где

1.3. Расчет средней заработной платы производится по отдельным категориям сотрудников (группам персонала):

Резерв = К1 *ЗПср1+К2*ЗПср2+КЗ*ЗПср3, где

2. Резерв на оплату страховых взносов рассчитывается с учетом методики расчета резерва на оплату отпусков.

2.1. Сумма страховых взносов при формировании резерва может быть рассчитана по каждому работнику индивидуально:

Резерв стр.взн.= К*ЗП*С; в среднем по учреждению:

Резерв стр.взн.= К*ЗПср*С; или по каждой категории работников (группе персонала):

Резерв стр.взн = (К1*ЗГ1ср1+К2*ЗПср2+КЗ*ЗПср3) *С, где С - ставка страховых взносов.

2.2. Сумма страховых взносов может быть рассчитана с учетом предельной величины базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в Фонд социального страхования Российской Федерации на основании информации за предшествующий период, а также применяемого к нему повышающего коэффициента.

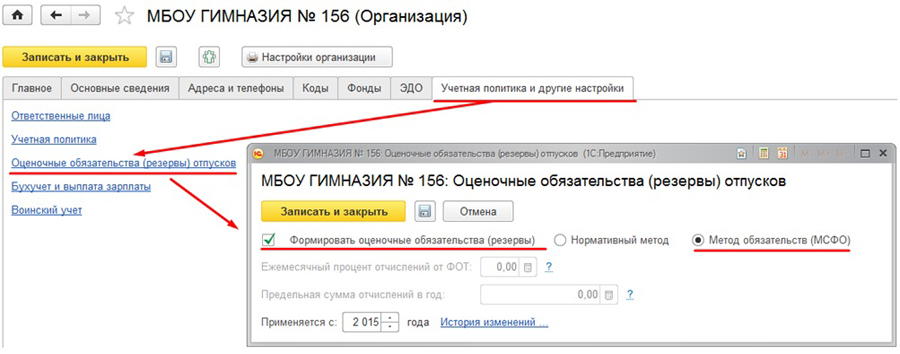

Рассмотрим пример формирования резерва отпусков на примере программного продукта «1С:Зарплата и кадры государственного учреждения 3.0»

В карточке организации настраивается метод формирования: нормативный метод или метод обязательств (МСФО).

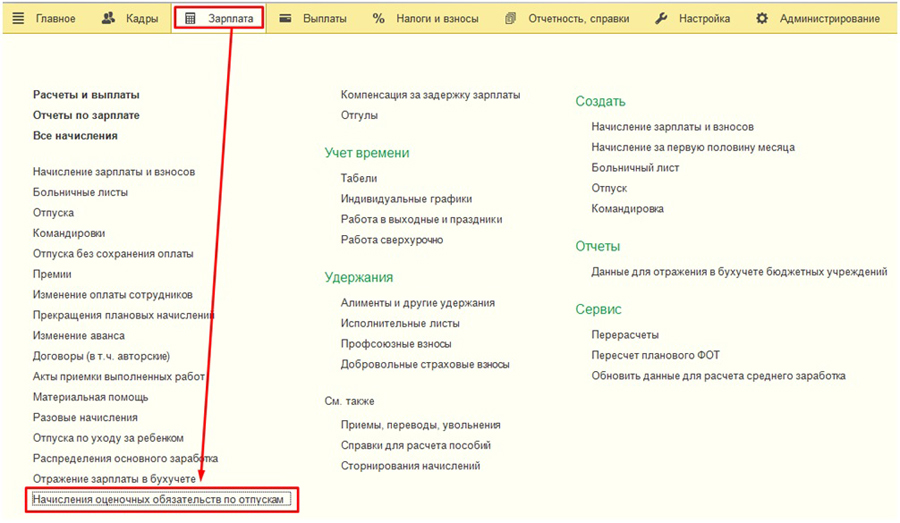

Обязательства формируются в новом документе «Начисление оценочных обязательств по отпускам».

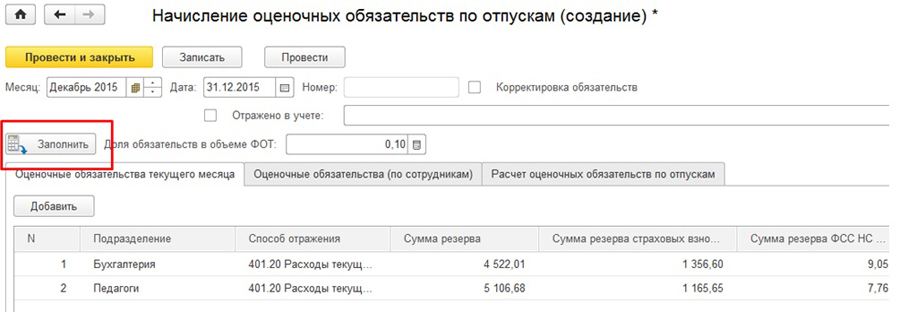

В документе указываем период и нажимаем кнопку Заполнить.

Документ заполняется автоматически. На его закладках представлены данные:

«Оценочные обязательства текущего месяца»: итоговые сводные данные для передачи в бухгалтерскую программу, в разрезе подразделений и способов отражения;

«Оценочные обязательства (по сотрудникам)»: эти же данные представлены в разрезе сотрудников. Они могут использоваться для контроля итоговых сумм;

«Расчет оценочных обязательств по отпускам»: данные, исходя из которых в документе произведен расчет обязательств. Состав используемых при расчете данных зависит от того, какая методика выбрана.

Чернышова Людмила,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Объекты и схемы учета материалов, основных средств или расчетов с контрагентами прозрачны, потому что близки к реалиям жизни. Но когда бухгалтер начинает работать с будущими периодами, предстоящими расходами, иллюзорность объектов и событий вносит путаницу. Такие участки учета требуют особого внимания.

Зачем нужны резервы предстоящих расходов

Данное понятие впервые появилось в Инструкции № 157н от 01.12.2010 и описывает суммы, для которых нельзя определить величину или время исполнения. Это слабо прогнозируемые статьи расходов, тем не менее их нужно каким-то образом относить на финансовый результат учреждения. Резервы предстоящих расходов и платежей формируются именно для того, чтобы равномерно распределять такие суммы в течение года. Подход к их учету особый и не всегда понятный даже опытным бухгалтерам.

Инструкция № 157н не обязывает учреждения закладывать такие расходы на будущее, но, учитывая рекомендации Минфина России (письмо № 02-07-07/28998 от 20.05.2015) формировать резервы все-таки стоит для некоторых видов затрат:

Суммы отпускных и компенсаций — самый наглядный и распространенный вид предстоящих расходов. Подробные разъяснения по ним дал Минфин России в том же письме № 02-07-07/28998.

В каждом учреждении может быть свой перечень предстоящих расходов. Важно, чтобы он был зафикисрован в учетной политике с указанием вида резерва, даты его создания, периодичности расчета (раз в месяц, квартал или год) и пр.

Резерв предстоящих расходов vs расходы будущих периодов

Несмотря на то что оба понятия определяют суммы, которые будут потрачены в будущем, существует определенная разница в содержании и учете этих расходов.

В отличие от резервов, расходы будущих периодов — это уже начисленные учреждением суммы. Размер этих затрат определен, они относятся к одному или нескольким периодам в будущем и в бухгалтерском учете признаются согласно датам

В бухгалтерском учете доходы такого типа отражаются на счете 0 401 40 000 (п. 301 Инструкции № 157н от 01.12.2010). Когда наступает период, к которому относятся ранее учтенные доходы, суммы переходят на текущие доходы учреждения.

Резервы предстоящих доходов и платежей отличаются прежде всего тем, что нельзя точно спрогнозировать величину и/или время исполнения: будут ли они потрачены полностью, во II или в III квартале и пр.

Учет резервов предстоящих расходов

Резервы предстоящих расходов и платежей зачисляются на отдельный счет 0 401 60 000 (п. 302 Инструкции № 157н). Анализ потраченных средств по этому счету позволяет учреждению определять резервные суммы, чтобы покрыть отложенные обязательства.

Минфин России в письме от 20.05.2015 № 02-07-07/28998 «О порядке отражения в учете операций с отложенными обязательствами» рекомендует учреждениям детализировать счет и в приложении № 1 приводит пример такой детализации.

Рис. 1. Рабочий план счетов

Учреждение может разработать собственную детализацию расходных статей, но ее также следует утвердить в учетной политике учреждения.

Чтобы в бухгалтерском учете правильно отразить операции по счету, надо опираться на положения инструкции, соответствующей типу учреждения:

Рис. 2. Основные операции, используемые для учета

Счет 401 60 требует равномерно относить расходы на финансовый результат. С учетом трудозатрат учреждение может установить удобную для него периодичность — раз в месяц или реже.

Учреждение вправе менять или списывать суммы резервов. Их корректировка проводится с опорой на результаты инвентаризации в порядке, утвержденном учетной политикой. Изменяется сумма резерва той же операцией, что используется при формировании, но методом «красное сторно».

Резерв можно потратить только на те цели и обязательства, для которых он и был сформирован. Если резерв не был израсходован в отчетном году, остаток надо скорректировать и перенести на следующий год на ту же статью расходов. Если такого же вида затрат учреждение не планирует, резервная сумма должна быть скорректирована.

Пример. МАУ «Петровская районная школа искусств» на 30 июня 2017 года начислило резервы предстоящих расходов на отпускные выплаты — 400 000 рублей и уплату страховых взносов — 120 000 рублей. Резервы были сформированы из средств, полученных от коммерческой деятельности.

В августе 2017 года пять сотрудников отправились в отпуск. Бухгалтерия начислила им отпускные в сумме 90 000 рублей, сумма страховых взносов составила 27 000 рублей.

Данные операции будут выглядеть так:

2 303 02 000

2 303 06 000

2 303 07 000

2 303 10 000

2 506 10 211

2 506 10 213

2 502 99 211

2 502 11 213

Несмотря на очевидную пользу, резервы предстоящих расходов — достаточно трудоемкий участок учета. Хорошим подспорьем для бухгалтера будет автоматизация этих процессов. Современные учетные программы позволяют отслеживать суммы резервов, корректно разносить их по счетам и учитывать при подготовке отчетности.

Читайте также: