Какие методы оценки материалов используются при их отпуске в производство

Опубликовано: 16.05.2024

Оприходованные материалы в дальнейшем передаются в производство, для управленческих целей, для целей капитального строительства, для использования в социально-культурной сфере и т.п. Большая номенклатура, постоянное изменение цен и иные факторы сильно затрудняют ведение учетного процесса по такого рода операциям. Поэтому для учета переданных по назначению материалов применяются специальные методы. В настоящей статье как раз и пойдет речь, каким способом сырье и материалы списываются (отпускаются) в производство.

Порядок списания материалов в производство

Пунктом 16 ПБУ 5/01 (а также пунктом 73 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28 декабря 2001 г. № 119н) определено, что при отпуске материалов в производство, предприятие для целей бухгалтерского учета может воспользоваться одним из следующих способов (методов):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

- по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО).

Предприятие в данном случае имеет право самостоятельно выбрать, каким методом сырье и материалы будут списываться в производство (да и для других нужд). При этом выбранный способ необходимо зафиксировать в учетной политике организации (и для бухгалтерского учета, и для целей налогообложения).

Следует обратить внимание, что при выборе метода списания материалов предприятие должно иметь в виду следующее:

1) данный метод будет применяться для всех видов сырья и материалов;

2) выбранный метод не будет изменяться в течение длительного периода времени (допущение последовательности применения положений учетной политики).

Рассмотрим порядок применения и отражения в бухгалтерском учете указанных выше способов списания сырья и материалов в производство.

Отпуск материалов по себестоимости каждой единицы

По себестоимости каждой единицы оцениваются материалы, используемые в особом порядке (драгоценные металлы, драгоценные камни и т. п.), а также материально-производственные запасы, которые не могут обычным образом заменять друг друга. Данный метод применяется только в исключительных случаях.

Однако данным методом могут воспользоваться и организации, имеющие небольшую номенклатуру материалов.

Указанный выше метод означает, что предприятие оценивает каждую единицу материалов, списываемых (передаваемых) в производство, по их фактической себестоимости.

При этом следует напомнить, что формирование стоимости материалов на предприятии (независимо от выбранного метода оценки стоимости отпускаемых (списываемых) материалов в производство) может осуществляться двумя путями:

1) все затраты, связанные с приобретением (получением) материалов, отражаются на счете 10 «Материалы» (по каждой партии сырья и материалов);

2) затраты, связанные с приобретением материалов собираются на счете 15 «Заготовление и приобретение материальных ценностей», а на счете 10 отражаются по планово-учетным ценам.

Однако и в первом, и во втором случае стоимость материалов, отраженная на счете 10, будет считаться их фактической себестоимостью, исходя из которой и будет производиться оценка передаваемых в производство материалов.

ПримерКонсалтинговая фирма для своих производственных целей (оказание консультационных услуг) в качестве материалов применяет различные канцелярские принадлежности, основную часть которых занимают расходы по приобретению бумаги.

На начало отчетного периода на складе организации числилось 10 пачек бумаги (формата А4), стоимостью 60 рублей каждая. За отчетный период (месяц) было приобретено еще 100 пачек бумаги. Из них 80 пачек формата А4 — по 70 рублей, а 20 пачек формата А3 — по 85 рублей.

За месяц было выдано сотрудникам (в отделы) 90 пачек бумаги (80 пачек — формата А4, 10 пачек — формата А3).

Поскольку в соответствии со своей учетной политикой организация ведет учет списания материалов в производство по себестоимости каждой единицы, то при выдаче бумаги со склада в накладных необходимо четко указывать стоимость этих материалов.

Предположим, что в нашем примере со склада выдано следующее количество бумаги:

формата А4 — 10 пач. х 60 руб. = 600 руб.;

формата А4 — (80 пач. — 10 пач.) х 70 руб. = 4 900 руб.;

формата А3 — 10 пач. х 85 руб. = 850 руб.

Всего: 90 пачек на общую сумму 6 350 руб.

Соответственно в учете будет сделана проводка:

дебет счета 20 «Основное производство» кредит счета 10 — 6 350 руб. — списано материалов (бумаги) на производственные цели.

Отпуск материалов по средней себестоимости

Большинство предприятий применяют при отпуске материалов на производственные цели метод оценки по средней себестоимости, которая определяется по каждому виду (группе) материалов как частное от деления общей себестоимости вида (группы) материалов на их количество.

Пример. Предприятие (ткацкая фабрика) отражает стоимость материалов по учетным ценам, под которыми понимаются цены поставщиков. В производство отпуск материалов осуществляется по средней себестоимости.Рассмотрим порядок списания на примере одного вида сырья, используемого в производственном процессе — красителя.

Остаток красителя на складе предприятия на начало отчетного периода (месяца) составлял 50 упаковок по цене 700 рублей за единицу, всего на сумму 35 000 рублей.

За месяц на склад предприятия поступило следующее количество красителя:

100 упаковок по цене 800 рублей, на общую сумму 80 000 рублей;

20 упаковок по цене 1 000 рублей, на сумму 20 000 рублей.

За отчетный период отпущено в производство 110 упаковок красителя.

Средняя себестоимость упаковки красителя рассчитывается следующим образом:

Таким образом, стоимость красителя, израсходованного на производство продукции, будет составлять:110 уп. х 794 руб. = 87 340 руб.

В учете при этом будет сделана проводка:

дебет счета 20 кредит счета 10 — 87 340 руб. — переданы материалы (красители) в производство.

Списание материалов методом ФИФО

Если первые два способа (особенно способ средней себестоимости) находят довольно широкое применение и достаточно описаны в экономической литературе, то такого рода способы оценки материалов как ФИФО и ЛИФО еще вызывают некоторое опасение у предприятий. Поэтому постараемся рассмотреть их подробнее.

Метод ФИФО основан на допущении, что материалы используются в течение определенного периода в последовательности их приобретения (поступления), то есть ресурсы, первыми поступающие в производство, должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало этого периода.

При применении подобного метода вновь поступившая партия однородных материалов отражается в учете как самостоятельная группа независимо от того, числятся ли уже такого рода материалы в учете.

В данном случае делается предположение, что для производственных целей отпущены материалы из самой первой поступившей на склад партии.

Если количество материала в первой партии меньше израсходованного, то списываются материалы из второй партии, и так далее.

Расчет стоимости списанных в производство материалов можно произвести двумя путями:

1) сначала определить среднюю стоимость материальных ресурсов, находящихся в запасе (на складе) на конец отчетного периода. Расчет при этом производится по стоимости последних по времени приобретений. Затем, полученную сумму необходимо вычесть из общей стоимости всех материалов;

2) производить расчет, исходя из стоимости первых по времени закупок материалов, а при их недостаточности — вторых, третьи и т.д.

Пример. Предприятие отражает стоимость материалов по учетным ценам, под которыми понимаются цены поставщиков, а их списание в производство — методом ФИФО.Остаток материала на складе (например, краски) на начало отчетного периода (месяца) составлял 50 банок по цене 700 рублей за единицу, всего на сумму 35 000 рублей.

За месяц на склад предприятия поступило следующее количество краски:

100 банок по цене 800 рублей, на сумму 80 000 рублей;

20 банок по цене 1 000 рублей, на сумму 20 000 рублей.

За отчетный период отпущено в производство 110 банок краски.

В соответствии с методом ФИФО предположим, что списано в производство 50 банок краски по цене 700 рублей (на общую сумму 35 000 рублей) и 60 банок по цене 800 рублей (на общую сумму 48 000 рублей).

Следовательно, остаток краски на складе на конец месяца составил 40 банок по цене 800 рублей (100 б. — 60 б.) и 20 банок по цене 1 000 рублей.

1) При применении первого варианта расчетов сначала нужно определить среднюю стоимость банки краски, которая осталась на складе на конец отчетного месяца:

Затем, умножив эту среднюю стоимость на количество материалов на складе на конец месяца, можно определить общую стоимость остатка материалов:60 б. Ѕ 867 руб. = 52 000 руб. (округленно).

Стоимость же материалов (краски), отпущенных в производство, будет рассчитана так:

((50 б. х 700 руб.) + (100 б. х 800 руб.) + (20 б. х 1 000 руб.)) — 52 000 руб. = 83 000 руб.

Соответственно себестоимость 1 банки краски составит 755 рублей (83 000 руб. : 110 б.).

2) При втором способе расчет стоимости израсходованных красок будет выглядеть следующим образом:

50 б. х 700 руб. + 60 б. х 800 руб. = 83 000 руб.

Соответственно себестоимость 1 банки краски также составит 755 рублей (83 000 руб. : 110 б.).

Отражение в бухгалтерском учете будет осуществляться также, как и в предыдущих примерах.

Списание материалов методом ЛИФО

В условиях растущей инфляции более целесообразно применение метода ЛИФО, основанного на оценке стоимости последних по времени приобретения материалов.

Также как и в предыдущем методе (ФИФО), при использовании метода ЛИФО вновь поступившая партия однородных материалов отражается в учете как самостоятельная группа, независимо от того, числятся ли уже такого рода материалы в учете или нет.

При списании делается предположение, что в производство отпущены материалы из последней поступившей партии. Если количество материалов в последней партии меньше отпущенного в производство, то для расчета принимается стоимость материалов из предпоследней партии и т. д.

Расчет стоимости списанных в производство материалов методом ЛИФО также можно произвести двумя способами:

1) сначала определить среднюю стоимость материальных ресурсов, находящихся в запасе (на складе) на конец отчетного периода. При этом расчет следует произвести по стоимости первых по времени приобретений. Затем, полученную сумму необходимо вычесть из общей стоимости всех материалов;

2) произвести расчет, исходя из стоимости последних по времени закупок материалов, а при их недостаточности — предпоследних и т.д.

Пример. Используя данные предыдущего примера, рассмотрим порядок оценки материалов, отпущенных в производство, методом ЛИФО.1) Стоимость остатков материалов на складе (60 банок) определяется исходя из цены первых по времени приобретения материалов, то есть 50 банок по цене 700 рублей и 10 банок (60 б. — 50 б.) по цене 800 рублей. Соответственно средняя стоимость 1 банки краски на складе предприятия на конец отчетного периода определяется следующим образом:

Затем, умножив эту среднюю стоимость на количество материалов на складе на конец месяца, определим общую стоимость остатка материалов:60 б. х 717 руб. = 43 000 руб. (округленно).

Стоимость же материалов, отпущенных в производство, будет равна:

((20 б. х 1 000 руб.) + (100 б. х 800 руб.) + (50 б. х 700 руб.)) — 43 000 руб. = 92 000 руб.

Соответственно себестоимость единицы этих материалов составит:

92 000 руб. : 110 б. = 836 руб.

2) Можно произвести расчет списанных в производство материалов и по другому:

20 б. х 1 000 руб. + 90 б. х 800 руб. = 92 000 руб.

Соответственно себестоимость единицы этих материалов также составит 836 рублей (92 000 руб. : 110 б.).

В этой статье я не стану переписывать нормативные акты (а лишь перечислю их ниже), которыми регламентируется учет материалов на производственном предприятии. Этого вполне хватает на просторах интернета. Здесь я расскажу про практический учет материалов в производстве продукции.

Учет материалов в производстве продукции регламентируется:

Как я объясняю на семинарах – научитесь читать и применять законодательство, и будет вам счастье.

Но на самом деле, учет материалов в производстве продукции, это достаточно объемный участок работы. Тем более, если ваше предприятие производит готовую продукцию для широкого круга потребителей.

Следовательно, от правильности ведения данного участка зависит успешность развития компании и дальнейшее ее существование.

Давайте рассмотрим этапы движения и учета сырья и материалов в производстве.УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННЫМИ МАТЕРИАЛАМИ

Если немного углубиться в финансовый учет, то мы поймем откуда берутся материалы для производства продукции.

Во-первых, составляется план продаж готовой продукции, а уже отсюда составляются:

- план производства продукции;

- план закупки для этого производства материалов;

- планы трудовых затрат;

- и другие планы и бюджеты компании.

То есть, план по закупке сырья и материалов берется на основе плана производства!

Далее снабженцы компании подбирают подходящих поставщиков по своим параметрам и заказывают сырье и материалы для производства продукции.ПОСТУПЛЕНИЕ МАТЕРИАЛОВ

Материалы поступают на склад. Складов в организации может быть несколько. Это может быть один общий склад, а может быть и разделение складов по цехам производства. В зависимости от количества складов, должны быть определены и документально оформлены ответственные материальные лица за прием и отпуск материала. Это пригодится бухгалтеру в конце месяца для подсчета фактической себестоимости, на основании результатов проведенной инвентаризации.

Итак, материалы поступили на склад, МОЛ (материально-ответственное лицо) принимает этот материал на склад, расписывается в товарной накладной о приеме. Один экземпляр накладной возвращается поставщику, а другой в бухгалтерию. Это и есть приход сырья на склад. В течение месяца поступлений может быть несколько. Соответственно, в бухгалтерском учете и учете кладовщика эти поступления отражаются.

1) Дт 10 Кт 60 – поступление материалов от поставщика.

2) Если вы работаете с НДС, то выделяете из суммы поступления НДС:

Дт 19 Кт 60 – отражен ндс по материалам3) И если вам поставщик дал счет фактуру, которую вы можете принять к вычету, то принимаете этот НДС к вычету:

Дт 68.2 Кт 19 – принимаем ндс к вычету.Пример

Поставщик отгрузил нам материалы на сумму 120 000 рублей, в том числе НДС 20%.

На основании накладной бухгалтер делает следующие проводки:

Дт 10 Кт 60 – 100 000 рублей (учитываем материал без НДС);

Дт 19 Кт 60 – 20 000 рублей (отражаем НДС от поступления);

Дт 68.2 Кт 19 – 20 000 рублей (принимаем НДС к вычету на основании счета фактуры).Задание для самостоятельного решения:

Составьте бухгалтерские проводки.

Поставщик отгрузил материал на сумму 162000 рублей, в том числе НДС 20%.

ОТПУСК МАТЕРИАЛОВ В ПРОИЗВОДСТВО

Путем поступления/приема материала у нас образовались оборотные активы на складе. И эти активы должны оборачиваться в производстве продукции, а не залеживаться и затоваривать наш склад мертвым грузом.

Для того, чтобы отпустить материал со склада в производство необходимо, чтобы ответственное лицо на производстве (а может быть и в каждом цехе) сделало заявку кладовщику на отпуск материала в производство. В данной заявке должно быть указано количество необходимого материала. Если данное количество сырья и материалов имеется в наличии, то кладовщик отпускает этот актив бригадиру (обязанности по приему материала в производство могут быть возложены на любое лицо в производственном цехе, но как правило, это бригадир цеха).Вот образец Заявки на отпуск материала в производство.

Данные заявки на отпуск материала в производство кладовщик аккумулирует в течение месяца. После чего передает в бухгалтерию. Периодичность передачи данных заявок каждая компания устанавливает самостоятельно, в зависимости от процесса производства.

- остаток на начало месяца

- плюс приход в течение месяца

- минус расход в течение месяца

- и то, что должно остаться на конец месяца.

Это учетные данные. А вот фактические данные будут определены путем проведения инвентаризации.

Бухгалтерские проводки по отпуску материала в производство:

Дт 20 кт 10 – отпуск материала в производство.

МЕТОДЫ СПИСАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВО

При отпуске материалов в производство они могут оцениваться тремя способами:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО.

Давайте поговорим про каждый:

По себестоимости каждой единицы – данный метод применяется довольно редко, причем в определенных видах деятельности. Например, при списании драгоценных камней в ювелирном производстве. Так как сложно оценить два разных бриллианта по средней стоимости 🙂

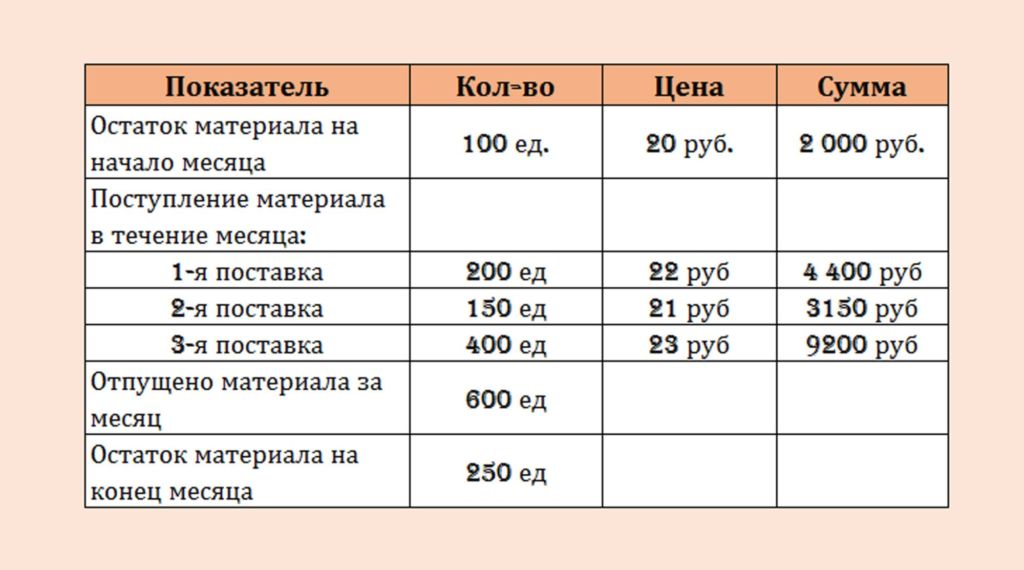

Для рассмотрения других двух способов возьмем за основу следующие данные:

Предположим, что материалы были отпущены после того, как поступили все три партии материалов.

По средней себестоимости

Метод «по средней себестоимости» является наиболее простым и поэтому самым распространенным.

Для начала определим среднюю стоимость отпущенных материалов.

Для этого определим стоимость всех материалов нашего вида, находящихся на складе:

2000 руб. + 4400 руб. + 3150 руб. +9500 руб. = 18750 руб.

Далее, определим общее количество нашего материала на складе:

100 ед. + 200 ед. + 150 ед. + 400 ед. = 850 ед.

И теперь, разделим общую сумму на общее количество, таким образом мы получим среднюю себестоимость материала на складе.

18750 руб./850 ед. = 22,059 руб.

То есть, средняя себестоимость материала составляет 22 руб. 06 коп.

Соответственно, когда мы будем списывать материал в производство данным методом, то получим следующий результат:

22,06 х 600 ед. = 13 236 руб.

Это не означает, что кладовщик при отпуске материала со склада отыскивает, например, гвозди, которые поступили первыми, нет. Ему нет никакого дела до нашего бухгалтерского учета. Но вот бухгалтер будет учитывать себестоимость именно по первой поступившей партии.

Итак, на примере наших данных, это будет выглядеть следующим образом:

Отпускаем со склада 600 ед.нашего материала. И начинаем списывать с самой ранней партии, для нас это остаток на начало.

- 100 ед. х 20 руб. = 2000 руб.

- Затем списываем 1-ую поставку: 200 ед. х 22 руб. = 4400 руб.

- Затем 2-ую поставку : 150 ед. х 21 руб. = 3150 руб.

Мы списали уже 450 единиц. Нам нужно списать еще 150. Соответственно

Списываем 150 ед. из 3-ей поставки: 150 ед. х 23 руб. = 3450 руб.

Теперь мы можем определить себестоимость списанных материалов:

2000 руб + 4400 руб. +3150 руб. +3450 руб. = 13 000 руб.

Как мы видим, суммы себестоимости при использовании разных методов отличаются друг от друга. При методе «средней себестоимости» у нас получилось 13 236 руб., а при методе ФИФО – 13 000 руб.

В идеале метод оценки стоимости запасов должен соответствовать имеющим место на складе операциям. При невысоком уровне запасов и быстрой их оборачиваемости выбор метода оценки стоимости запасов особой роли не играет, так как каждый метод оценки имеет свои достоинства и недостатки.

Предпочтение одного метода другому может приводить к уточнению одних показателей и искажению других. Поэтому стоит говорить не о преимуществах того или иного метода, а о том, чем лучше руководствоваться в данной ситуации: более реальной балансовой стоимостью запасов или более низким значением отчетной прибыли и экономией на налогах.

Потренируйтесь самостоятельно

Попробуйте определить самостоятельно из нижеприведенных данных, в каком из методов себестоимость будет выше. Ответы можете оставлять в комментариях или соц.сетях, отвечу всем! 🙂

Задача для самостоятельного решения:

ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛОВ

При правильном учете материалов в производстве продукции необходимо регулярно проводить инвентаризацию на складах. Как мы уже говорили складов может быть несколько. Но не только по цехам, но и по назначению.

Склады могут быть:

- Материалов и сырья;

- Полуфабрикатов;

- Готовой продукции и т.д.

Инвентаризацию необходимо проводить чтобы определить фактическую себестоимость готовой продукции. Как образуется готовая продукция в учете читайте в этой статье.

Хоть это и трудозатратная процедура, но я настаиваю, что ее необходимо проводить не реже одного раза в месяц.

Во-первых, это дисциплинирует ответственных лиц,

А во-вторых, это предотвращает халатное отношение к складским активам.

Онлайн-курс «Бухучет на производстве»

Если вам необходимо изучить производственный бухгалтерский учет досконально, то я приглашаю вас пройти онлайн-курс обучения «Бухучет на производстве». Там мы отрабатываем все участки бухгалтерского учета на производственном предприятии и даже затрагиваем немного управленческий учет, так как они очень тесно связаны. После курса у Вас не останется вопросов относительно производственного бухгалтерского учета.

С 1 января 2008 г. п. 16 ПБУ 5/01 предусмотрено, что при отпуске материалов в производство и ином выбытии их оценка должна производиться одним из трех методов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материалов (метод ФИФО). Использовавшийся до этой даты способ оценки по себестоимости последних по времени приобретения материалов (метод ЛИФО) исключен.

Организация может использовать различные методы оценки материалов при их отпуске в производство для различных групп (видов) материалов, но по отдельному виду (группе) материалов в течение отчетного года может применяться только один из вышеуказанных методов оценки.

Применение какого-либо из перечисленных способов по группе (виду) материалов должно отражаться в учётной политике организации, исходя из допущения последовательности применения учетной политики.

По себестоимости каждой единицы могут оцениваться материалы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни, радиоактивные вещества и т. п.), которые не могут обычным образом заменять друг друга.

При отпуске материалов по себестоимости каждой единицы могут применяться два варианта исчисления себестоимости единицы запаса:

- включая все расходы, связанные с приобретением запаса;

- включая только стоимость запаса по договорной цене (упрощенный вариант).

Применение упрощенного варианта допускается при отсутствии возможности непосредственного отнесения транспортно-заготовительных и других расходов, связанных с приобретением запасов, на их себестоимость (например, при централизованной поставке материалов).

В этом случае величина отклонения (разница между фактическими расходами по приобретению материала и его договорной ценой) распределяется пропорционально стоимости списанных (отпущенных) материалов, исчисленной в договорных ценах.

Материалы могут оцениваться организацией по средней себестоимости, которая определяется по каждому виду (группе) материалов как частное от деления общей себестоимости вида (группы) материалов на их количество, соответственно вкладывающихся из себестоимости и количества по остатку на начало месяца и по поступившим материалам в этом месяце. Данный метод оценки является наиболее распространенным в практике работы организаций.

Применение способов средних оценок фактической себестоимости материалов, отпущенных в производство или списанных на иные цели, может осуществляться следующими вариантами:

- исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

- путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Применение скользящей оценки должно быть экономически обоснованно и обеспечено соответствующими средствами вычислительной техники.

Вариант исчисления средних оценок фактической себестоимости материалов должен раскрываться в учетной политике организации.

Оценка материалов методом ФИФО основана на допущении, что материалы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т. е. материалы, первыми поступающие в производство, должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости материалов, числящихся на начало месяца.

При применении этого метода оценка материалов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости продажи продукции (работ, услуг) учитывается себестоимость ранних по времени приобретений.

Оценка материалов на конец отчетного периода производится в зависимости от принятого метода оценки запасов при их выбытии, т. е. по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых по времени приобретений.

Рассмотрим пример, иллюстрирующий оценку материалов всеми вышеуказанными методами (см. табл.).

Для лучшего понимания сути каждого из методов и уяснения влияния фактора стоимости на величину себестоимости допустим, что количество приобретаемых материалов в каждой партии одинаково.

Отпуск материалов со складского хранения осуществляется по разным направлениям: для производства продукции, для хознужд, для реализации. ТМЦ также могут передаваться сторонним контрагентам безвозмездно.

Учет отпуска ТМЦ осуществляется по правилам ПБУ 5/1. Движение ТМЦ, как внутреннее, так и внешнее, происходит постоянно. Задача бухгалтерской службы – качественно, в полном объеме учитывать перемещения во избежание складских недостач.

Методы учета ТМЦ

При отпуске материалов со склада, кроме количественной, применяют стоимостную оценку. В бухгалтерском учете существует несколько методов расчета оценочных показателей:

По средней стоимости. При применении этого метода сначала стоимость определенной группы материала (или вида) на начало месяца складывают со стоимостью поступивших ТМЦ. Количество по группе или виду также суммируется. Путем деления первой суммы на вторую определяют среднюю стоимость единицы ТМЦ. Далее количество списанных за месяц единиц умножают на эту среднюю стоимость и получают сумму к списанию. Так списывают материалы, схожие по свойствам, характеристикам использования.

Какими документами оформить внутреннее перемещение и отпуск материалов в производство?

На заметку! Метод ЛИФО – обратный по смыслу методу, т.е. по стоимости последней поступившей партии, затем – предпоследней и т.д. ФИФО на сегодняшний день утратил свое значение, поскольку его применение оправдано в условиях высокой инфляции.

Документы

Организация для учета выбытия материалов со склада может применять унифицированные формы документации, а может пользоваться самостоятельно разработанными бланками. Их наличие отражают в учетной политике.

- лимитно-заборная карта (по ф. М-8);

- требование-накладная (по ф. М-11);

- накладная (ф. М-15);

- накладная внутреннего перемещения (ф. ТОРГ-13 или разработанная в организации форма).

Все формы типовые, могут применяться вне зависимости от отрасли производства.

Документами, подтверждающими прочее выбытие со склада (например, безвозмездная передача, списание недостач, порчи, хищений), могут служить различные акты на списание МЦ, подписанные членами созданной в организации комиссии, ТТН, заявления на отпуск на сторону.

Реализация ТМЦ оформляется с учетом применяемой системы н/обложения, особенностей действующих законодательных актов и пр. Отпуск покупателям, юридическим или физическим лицам, осуществляется на основании договоров с ними. Выписывается накладная на отпуск ТМЦ на сторону, если необходимо – счет-фактура, другие документы на реализацию. Перевозка ТМЦ со склада оформляется ТТН.

Корреспонденции счетов

Проводки формируют в зависимости от целей отпуска МЦ со склада.

На производственные и управленческие цели:

- Дт 20, 23, 29 Кт 10 – переданы материалы в основное, вспомогательное, обслуживающее производства.

- Дт 25, 26 Кт 10 – переданы материалы на общепроизводственные, общехозяйственные нужды.

- Дт 10 Кт 10 – внутреннее перемещение ТМЦ со склада в кладовые подразделений, цехов, производств.

Безвозмездная передача ТМЦ относится на Дт 91/2, а утрата вследствие форс-мажора, природных бедствий – на Дт 99, с Кт 10. При этом необходимо восстановить и НДС проводкой, аналогичной приведенной выше.

- Дт 91/2 Кт 10 – выбытие со склада.

- Дт 62 Кт 90/1 (с НДС), Дт 91/2 Кт 68 – зафиксирована продажа ТМЦ и НДС по ним.

- Дт 50,51 Кт 62 – покупатель расплатился за материалы.

Если имеет место предоплата, то:

- Дт 50, 51 Кт 62/2 – отражена сумма предоплаты.

- Дт 76 Кт 68 – начислен НДС по предоплате.

- Дт 91/2 Кт 10 – выбытие со склада.

- Дт 62/1 Кт 91/1, (с НДС), Дт 91/2 Кт 68 – зафиксирована продажа ТМЦ и НДС по ним.

- Дт 62/1 Кт 62/2 – зачет предоплаты за ТМЦ.

- Дт 68 Кт 76 – зачет НДС с погашенной суммы предоплаты.

Налоговый учет

Списание материалов в производство участвует в формировании затрат в целях НУ (ст. 318-1 НК РФ).

Если материалы со склада не списываются сразу в производство, передаются ответственным лицам в цехах, подразделениях (происходит их внутреннее перемещение), то со списанием на производственные счета спешить не стоит. Это может повлечь завышение затрат текущего периода и вызвать вопросы чиновников фискального органа при очередной проверке, если основой НУ являются бухгалтерские показатели.

Целесообразно и составление в этом случае акта расхода ТМЦ, в котором отражается непосредственно расход в производство – как обоснования затрат для ФНС.

Акт можно не составлять, если в лимитно-заборной карте, других документах на отпуск есть указание, что ТМЦ будут сразу использоваться (например, пишущие принадлежности в бухгалтерии).

Однако многие организации используют подход, при котором составляют указанный документ всегда, вне зависимости от того, указана ли в первичных документах на отпуск цель отпуска или не указана. Он признается наиболее безопасным с точки зрения налоговых проверок и претензий чиновников ФНС.

Безвозмездная передача ТМЦ облагается налогом на добавленную стоимость по ст. 146-1 НК РФ.

Итоги

ТМЦ списывают со склада по стоимости, рассчитанной в зависимости от применяемого метода: ФИФО, по стоимости единицы либо по средней стоимости.

Проводки формируют в зависимости от характера перемещений материалов – внутренний или внешний.

Для целей НУ расход материалов целесообразно оформлять актом расхода ТМЦ. Применение этого документа исключает завышение затрат по материалам в расчетах по итогам месяца, а следовательно, и претензии со стороны ФНС.

Для целей БУ учет списания ведут как с помощью унифицированных форм первичных документов, так и посредством разработанных организацией самостоятельно.

Какие методы учета списания материально-производственных запасов в производство применяются в бухгалтерском и налоговом учете?

Инструкция к счету

Пункт 16 ПБУ 5/01 "Учет материально-производственных запасов" и п. 73 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н (далее - Методические указания), предусматривает, что при отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из трех способов.

Применение одного из указанных способов по группе (виду) материалов должно производиться в течение отчетного года и отражается в учетной политике организации, исходя из допущения последовательности ее применения.

1. Списание по себестоимости каждой единицы

МПЗ, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов (п. 17 ПБУ 5/01, п. 74 Методических указаний).

На основании п. 74 Методических указаний при списании (отпуске) материалов по себестоимости каждой единицы запасов могут применяться два варианта исчисления себестоимости единицы запаса:

- включая все расходы, связанные с приобретением запаса;

- включая только стоимость запаса по договорной цене (упрощенный вариант).

Применение упрощенного варианта допускается при отсутствии возможности непосредственного отнесения транспортно-заготовительных и других расходов, связанных с приобретением запасов, на их себестоимость (например, при централизованной поставке материалов).

В этом случае величина отклонения (разница между фактическими расходами по приобретению материала и его договорной ценой) распределяется пропорционально стоимости списанных (отпущенных) материалов, исчисленной в договорных ценах.

2. Списание по средней себестоимости

Оценка МПЗ по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца (п. 18 ПБУ 5/01, п. 75 Методических указаний).

В общем случае для определения величины себестоимости по каждой группе (виду) запасов (товаров) при их списании по средней себестоимости можно использовать формулу:

- средняя себестоимость МПЗ;

- стоимости остатка МПЗ на начало месяца;

- стоимость поступивших за месяц МПЗ;

- количество единиц МПЗ, оставшихся на начало месяца;

- количество единиц МПЗ, поступивших в организацию за месяц.

Произведение полученной таким образом величины средней себестоимости по каждой группе (виду) запасов на количество списываемых МПЗ и будет давать величину, включаемую в расходы.

3. По себестоимости первых по времени приобретения материально-производственных запасов (ФИФО)

Оценка по себестоимости первых по времени приобретения МПЗ (ФИФО) основана на допущении, что МПЗ используются в течение месяца и иного периода в последовательности их приобретения (поступления), то есть запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца.

При применении этого способа оценка МПЗ, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений (п. 19 ПБУ 5/01, п. 76 Методических указаний).

В соответствии с п. 78 Методических указаний применение способов средних оценок фактической себестоимости материалов может осуществляться следующими вариантами:

- исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количества и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

- путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Отпуск материалов в производство оформляют проводкой по дебету счета учета затрат (20, 23. ) и кредиту счета 10 "Материалы".

В соответствии с ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. На основании первичных документов ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания (ч. 3 ст. 9 Закона N 402-ФЗ).

Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются - лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ. При составлении собственных документов рекомендуем также воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов".

Согласно п. 100 Методических указаний первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта (может быть разработана на основе типовой межотраслевой формы N М-8), требование-накладная (может быть разработано на основе типовой межотраслевой формы N М-11), накладная (может быть разработана на основе типовой межотраслевой формы N М-15). Образцы типовых форм утверждены постановлением Госкомстата России от 30.10.1997 N 71а.

НАЛОГ НА ПРИБЫЛЬ

Согласно п. 2 ст. 254 НК РФ стоимость МПЗ, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета НДС и акцизов, за исключением случаев, предусмотренных НК РФ), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением МПЗ.

На основании п. 8 ст. 254 НК РФ при определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой для целей налогообложения применяется один из четырех методов оценки сырья и материалов.

По мнению Минфина России, налогоплательщики вправе при списании сырья и материалов, используемых при производстве, применять разные методы их оценки, при условии, что такой порядок предусмотрен учетной политикой для целей налогообложения (см. письмо Минфина России от 29.11.2013 N 03-03-06/1/51819).

Налоговое законодательство только перечисляет возможные методы оценки, но не раскрывает их содержание. Поэтому можно воспользоваться правилами расчета, содержащимися в ПБУ 5/01.

Пример

Организация закупает плиты ДСП для изготовления мебели. ДСП приобретались тремя партиями по 1000 шт. в каждой. Первая партия приобретена 15 января по цене 41 300 руб. (в том числе НДС - 6300 руб.). Вторая - 4 февраля того же года по цене 47 200 руб. (в том числе НДС - 7200 руб.). Третья - 2 марта того же года по цене 53 100 руб. (в том числе НДС - 8100 руб.). Производство началось в марте того же года. На изготовление мебели в марте отпущено 2500 плит.

Читайте также: