Как закрывается 96 счет резерв на отпуск в конце года

Опубликовано: 30.04.2024

В бухгалтерском учете компании должны формировать резерв на оплату отпусков. Исключение – небольшие организации. Они могут не рассчитывать будущие расходы на отпускные ( п. 3 ПБУ 8/2010). Ну, а в налоговом учете начисление резерва – это право компании, а не обязанность.

Даже если организация будет считать резерв и в бухучете, и по налогам, разницы по ПБУ 18/02 возникнут все равно. Дело в том, что правила для расчета разные. В бухучете резерв нужен, чтобы учитывать обязательство компании по выплате отпускных за те дни отдыха, которые сотрудник уже заработал. И он равен примерной сумме отпускных, которую нужно перечислить работникам на отчетную дату. А цель налогового резерва – помочь организации равномерно списать расходы на отдых сотрудников. Тут для расчета ежемесячной суммы отчислений в резерв фактические расходы на оплату труда нужно умножить на определенный процент.

Бухгалтерский учет

С точки зрения бухучета резерв на оплату отпусков является оценочным обязательством компании. Почему? У работников организации по трудовому закону есть право на определенное количество дней оплачиваемого отпуска. Но нельзя точно сказать, когда компания должна будет исполнить свое обязательство по выплате отпускных. Ведь сотрудник может свой отпуск перенести или вовсе уволиться. К тому же и сумма отпускных не известна заранее, так как средний заработок, по которому рассчитываются выплаты, меняется. Вот и получается, что обязательства по выплате отпускных являются оценочными, ведь они полностью соответствуют требованиям пункта 4 ПБУ 8/2010.

Оценочное обязательство рассчитывается исходя из суммы отпускных и страховых взносов, которые нужно начислить на них. Такой расчет основан на правилах ПБУ 8/2010. Ведь в пункте 15 документа сказано, что оценочное обязательство компания признает в той величине, которая отражает наиболее достоверную оценку расходов, необходимых для его погашения.

Задать вопрос

На нашем сайте вы в любой момент можете задать свой вопрос и получить консультацию от одного из лучших лекторов страны в течение трех дней.

Но как же на практике рассчитать обязательство по отпускам? Конкретной методики в ПБУ 08/2010 нет. Поэтому порядок расчета компания разрабатывает самостоятельно и закрепляет в учетной политике.

Определять оценочное обязательство нужно на отчетную дату. Как правило, для большинства компаний такой датой будет 31 декабря. Но если организация формирует отчетность каждый квартал, то рассчитывать обязательство придется четыре раза в год на дату составления баланса.

Чтобы рассчитать сумму обязательства по будущим отпускным, количество неиспользованных дней отпуска на отчетную дату нужно умножить на среднедневной заработок. Информацию о неиспользованных днях отпуска может дать отдел кадров. А для среднедневного заработка есть два варианта расчета. Первый – определить его отдельно по каждому сотруднику. Это поможет наиболее точно рассчитать обязательство, так как оно в этом случае рассчитывается для каждого работника отдельно. Но этот способ очень трудоемкий. Особенно если штат в компании большой. Поэтому лучше использовать второй вариант и определить заработок в целом по компании. Для этого нужно найти среднюю дневную зарплату по организации в целом и умножить ее на количество неиспользованных дней отпуска. Такой вариант удобнее. Да и для оценки обязательства не требуется точность, выверенная до копейки.

Вопрос участника

– Предусмотрены ли штрафы за то, что компания не создает резерв на оплату отпусков в бухучете, хотя делать это обязана?

– Да. Инспекторы могут выписать штраф за грубое нарушение правил учета доходов и расходов. Если от резерва отказались только на один год – сумма взыскания 10 000 руб., если на несколько лет, то уже 30 000 руб. ( ст. 120 НК РФ). За отсутствие резерва можно оштрафовать и по КоАП РФ: статья 15.11. Если из-за отказа создавать резерв строка баланса исказилась более чем на 10 процентов, то руководитель или бухгалтер могут получить штраф от 2 до 3 тыс. руб.

Начисление обязательства по отпускам показывают проводкой по дебету затратных счетов – 20, 23, 25, 26, 29, 44 и кредиту счета 96 субсчет «Оценочное обязательство по предстоящим отпускам». Для работников, занятых в капитальном строительстве или создании актива, проводка – дебет 08 кредит 96.

Все затраты по отпускным списывают за счет оценочного обязательства записью по дебету счета 96 субсчет «Оценочное обязательство по предстоящим отпускам» и кредиту счета 70 или 69. Если резерва на отпускные не хватило, то их отражают по дебету счета затрат.

На конец года, наоборот, осталась неиспользованная сумма резерва? Ее можно либо включить в доходы, либо перенести и включить в расчет резерва на следующий год ( п. 22 ПБУ 08/2010).

Вопрос участника

– Если у организации с нового года поменялся тариф страховых взносов, то как нужно рассчитать оценочное обязательство по отпускам на конец года? По старому тарифу или по новому?

– Расчеты нужно делать, ориентируясь уже на новый тариф. Ведь вы формируете оценочное обязательство по тем отпускным, которые сотрудники получат в будущем году. Взносы на эти выплаты вы будете начислять по новому тарифу.

Налоговый учет

Теперь разберемся с резервом на отпускные в налоговом учете. Сразу скажу, что его, как и все другие налоговые резервы, могут создавать только компании на методе начисления. Соответственно, у организаций на упрощенной системе или на ЕНВД такой возможности нет.

Чтобы определить резерв, сначала нужно рассчитать два предполагаемых показателя на будущий год. Первый – сумма отпускных. А второй – расходы на оплату труда. В обе величины закладываются и страховые взносы.

После нужно вычислить процент отчислений в резерв по формуле:

П = О : З,

где П – процент отчислений в резерв;

О – предполагаемая сумма отпускных на будущий год и страховых взносов, которые будут начислены на них;

З – планируемые расходы на оплату труда в будущем году с учетом страховых взносов.

Делать отчисления в резерв и включать их в налоговые расходы компания будет ежемесячно начиная с января. А сумму отчислений бухгалтер определит так:

Р = ФОТ × П,

где Р – месячная сумма отчислений в резерв;

ФОТ – сумма фактических расходов на оплату труда за месяц;

П – процент отчислений в резерв.

Такой алгоритм следует из пункта 1 статьи 324.1 НК РФ.

Начислять резерв компания может только при условии, что она закрепит такое право в учетной политике по налогам ( п. 1 ст. 324.1 НК РФ). Кроме того, в документе нужно обязательно описать, как компания будет формировать резерв. А именно по какому порядку планирует рассчитывать отчисления, какие расходы на оплату труда будет использовать в расчете.

Также в учетной политике по налогам важно закрепить ежемесячный процент отчислений и предельную сумму отчислений в резерв. Если этого не сделать, налоговики могут исключить резерв из расходов.

Кстати, предельная сумма отчислений может быть равна планируемым отпускным. Но это не обязательно. Суммы могут и различаться. Например, бухгалтер рассчитал предполагаемые расходы на отдых сотрудников – 500 000 руб. Но в последние годы фактические отпускные превышали планируемые в среднем на 5 процентов. Поэтому бухгалтер в учетной политике написал, что предельная сумма отпускных равна 525 000 руб. (500 000 руб. × 5%).

Для чего нужна предельная сумма отчислений? Дело в том, что компания начисляет резерв каждый месяц ровно до тех пор, пока он не станет больше предельной величины.

Расчет ежемесячных отчислений в резерв бухгалтер будет вести в специальном регистре – смете. Форму документа компания разрабатывает самостоятельно.

В течение года затраты на выплату отпускных и страховых взносов, начисленных на них, организация будет списывать только за счет резерва. Отпускные, начисленные новым сотрудникам, списать сразу в расходы на оплату труда также нельзя.

Рекомендация лектора

Не списывайте компенсацию неиспользованного отпуска при увольнении за счет резерва

Когда сотрудник увольняется, компания должна выплатить ему компенсацию за неиспользованный отпуск. Так вот, эту сумму за счет резерва на оплату отпусков списать нельзя. Ее нужно включить в расходы на оплату труда. На этом настаивает Минфин России в письме от 3 мая 2012 г. № 03-03-06/4/29. Ведомство считает, что компенсация за неиспользованный отпуск и деньги на отдых сотрудникам – разные виды расходов.

Посмотрим расчет резерва на примере.

Расчет резерва по отпускам в налоговом учете

В компании трудятся два сотрудника: бухгалтер с окладом 30 000 руб. в месяц и директор, его оклад – 45 000 руб. Каждый из них имеет право на 28 дней ежегодного оплачиваемого отпуска согласно правилам статьи 115 ТК РФ.

Так как фактически сотрудники работают 11 месяцев, а 1 месяц отдыхают, то планируемая сумма расходов на зарплату в будущем году равна 825 000 руб. ((45 000 руб. + 30 000 руб.) × 11 мес.). А сумма страховых взносов с них – 249 150 руб. (825 000 руб. × 30,2%), так как взносы на обязательное страхование компания начисляет по тарифу 30 процентов, а на страхование от несчастных случаев и профзаболеваний – 0,2 процента. В результате предполагаемая сумма расходов на оплату труда с учетом взносов составит 1 074 150 руб. (825 000 + 249 150).

Теперь можно перейти к расчету планируемых отпускных. Но сначала нужно определить предполагаемый заработок сотрудников за расчетный период – 12 месяцев. Он равен 900 000 руб. ((45 000 руб. + 30 000 руб.) × 12 мес.).

Планируемая сумма отпускных – 71 428, 57 руб. (900 000 руб. : 12 мес. : 29,4 дн. × 28 дн.). А сумма взносов с нее – 21 571, 43 руб. (71 428,57 руб. × 30,2%). Что в сумме составит 93 000 руб. (21 571,43 + 71 428,57).

Поэтому процент отчислений на оплату отпусков равен 8,66 процента (93 000 руб. : 1 074 150 руб. × 100%).

Допустим, в январе следующего года расходы на оплату труда равны 75 000 руб. Тогда сумма резерва, которую можно будет включить в налоговые расходы за январь, – 6495 руб. (75 000 руб. × 8,66%).

В учетной политике организации написано, что предельная сумма отчислений в резерв составляет 100 000 руб. Поэтому компания будет ежемесячно начислять резерв до тех пор, пока сумма его не достигнет 100 000 руб.

В конце года (31 декабря) важно провести инвентаризацию резерва и сравнить начисленный за год резерв и фактические отпускные за год. Резерв меньше отпускных? Тогда разницу нужно включить в расходы на оплату труда.

О лекторе

Марина Николаевна Горбачевская – профессиональный бухгалтер со стажем более 20 лет. Аттестованный преподаватель и член ИПБ России, член НП «Гильдия аудиторов ИПБР», автор семинаров и статей по бухгалтерскому и налоговому учету.

Специализация: методология бухгалтерского учета, формирование себестоимости, составление бухгалтерской отчетности, учет материалов.

А как быть, если резерв компания использовала не полностью? Тут все будет зависеть от того, планирует она начислять его в будущем году или нет. Если компания резерв начислять не будет, то сумму превышения она включит в доходы. Принято решение о создании резерва на будущий год? Тогда порядок иной. Компания может определенную часть резерва в доходы не включать. Для этого нужно определить сотрудников, которые не полностью использовали свои дни отдыха, запланированные на текущий год. А затем рассчитать сумму отпускных с учетом взносов, которая понадобится для оплаты этих дней. Результат вычисления будет остатком резерва, который можно перенести на следующий год. А сумма резерва, которую нужно включить в доходы, рассчитывается так:

Н = Р – Рн- Рп,

где Н – недоиспользованный резерв, который нужно включить в доходы на конец текущего года;

Р – резерв по отпускам, который был начислен в этом году;

Рн – резерв, который в этом году был использован;

Рп – сумма резерва, которую компания переносит на следующий год.

Допустим, в 2014 году компания начислила резерв в сумме 350 000 руб., а на выплату фактических отпускных и страховых взносов на них использовала только 230 000 руб. Бухгалтер рассчитал, что сумма расходов на оплату отпусков, не использованных в текущем году сотрудниками, с учетом страховых взносов равна 75 000 руб. Поэтому в доходы 2014 года компания включит сумму 45 000 руб. (350 000 – 230 000 – 75 000).

Результат вычислений получился отрицательным? Тогда недоиспользованный резерв включается в конце года не в доходы, а в расходы. Возьмем предыдущий пример. Если бы компания в 2014 году на выплату отпускных с учетом взносов потратила не 230 000 руб., а 290 000 руб., то расчеты были бы следующими: 350 000 – 290 000 – 75 000 = -15 000. Тогда в конце года компания включила бы 15 000 руб. в расходы

Конспект подготовила Вероника Бодытчик

О семинаре

Место проведения: г. Екатеринбург

Тема: «Резерв на оплату отпусков: налоговый и бухгалтерский учет»

Длительность: 7 часов

Стоимость: 3300 рублей

Компания-организатор:

АКФ «Экспертный центр „Партнеры“»,

тел. (343) 253-28-85

Опытные предприниматели и руководители компаний стараются создать некий финансовый запас. В будущем зарезервированные суммы могут быть использованы в счет расходов компании, например, для выплаты отпускных или проведения гарантийного ремонта. Для аккумулирования информации по таким операциям используется счет 96 «Резервы предстоящих расходов».

Счет 96: основная информация

Предприятие имеет право самостоятельно определить порядок использования счета 96 в бухучете. Чаще всего резервный запас средств необходим организациям, которые занимаются оказанием услуг или торговлей, где есть немалый штат сотрудников. Учитывая перечисленные нюансы, можно отметить, что резервы предстоящих затрат компании состоят из:

- будущих расходов на оплату отпускных сумм сотрудникам компании;

- затрат на текущий ремонт используемого оборудования и основных средств;

- расходов на ремонтные работы по гарантии;

- возможных сумм на взыскание по искам;

- средств, необходимых на реструктуризацию по займам;

- прочих расходов.

Расчетная база для формирования резерва определяется с учетом сразу нескольких факторов. Здесь принимаются во внимание суммы прошлых периодов, связанных с использованием основных средств, оборудования. Обязательно определяется возможный процент брака. Также для расчета используется статистика прошлых периодов по гарантийному ремонту.

Резервная годовая сумма по гарантийному ремонту не должна превышать среднюю арифметическую сумму аналогичных ремонтов за три прошлых года.

После того, как размер резерва на год определен, можно рассчитать сумму помесячных и поквартальных отчислений. Для этого достаточно разделить итоговое число на 12 (количество месяцев), либо на 4 (количество кварталов). Здесь предприятие самостоятельно определяет, какой вариант формирования запасов его больше устраивает.

Возможность использования счета 96 и порядок его формирования должны быть прописаны в учетной политике компании.

Типовые бухгалтерские проводки со счетом 96

В бухучете счет 96 относится к категории пассивных – сальдо по нему формируется лишь в кредитовой части баланса. Существует ряд стандартных проводок по счету – В ПБУ представлены следующие операции:

Сумма, которая будет превышать резерв, может быть списана в счет текущих затрат. Резерв по отпускам разрешается переносить на будущие периоды. В бухгалтерском балансе резервные суммы отражаются по строке 1540.

Пример оформления счета 96

Компания «Интро» занимается продажей бытовой техники. В течение года компанией был сформирован резерв на 200 тыс. рублей. Из них:

- 120 тыс. рублей – оплата отпускных;

- 20 тыс. рублей – гарантийный ремонт;

- 10 тыс. рублей – вложение во ВНА;

- 30 тыс. рублей – расходы на продажу;

- 20 тыс. рублей – прочие расходы.

В третьем квартале на гарантийный ремонт было потрачено 10 тыс. рублей. В течение года на выплату отпускных потребовалось 100 тыс. рублей. Во ВНА вложили 10 тыс. рублей, а расходы на продажу составили 20 тыс. рублей. По завершению периода неиспользованной оказалась сумма в 60 тыс. рублей. Эту сумму включили в состав прочих расходов. В итоге бухгалтер сформировал следующие проводки:

- Дт. 96 – Кт.25 – 120 000 рублей – отпускные

- Дт. 96 – Кт. 25 – 20 000 рублей – ремонт по гарантии

- Дт. 96 – Кт. 08 – 10 000 рублей – ВНА

- Дт. 96 – Кт. 44 – 30 000 рублей – расходы на продажу

- Дт. 96 – Кт. 26 – 20 000 рублей – прочие расходы

Формирование резервного фонда из предполагаемых расходов будущих периодов.

- Дт. 96 – Кт.70 – 100 000 рублей

Были выплачены отпускные работникам «Интро».

- Дт. 96 – Кт. 76 – 10 000 рублей

Расходы на гарантийный ремонт.

- Дт. 96 – Кт. 91 – 10 000 рублей

Вложение во ВНА.

- Дт.96– Кт.91 – 20 000 рублей

Расходы, возникшие при продаже техники.

- Дт. 96 – Кт. 91 – 60 000 рублей

Остаток резерва был засчитан в общие расходы компании.

Резюме: счет 96 используется для формирования резерва, в состав которого могут входить самые разные финансовые источники. При использовании счета крайне важно правильно определить сумму предстоящих расходов на год.

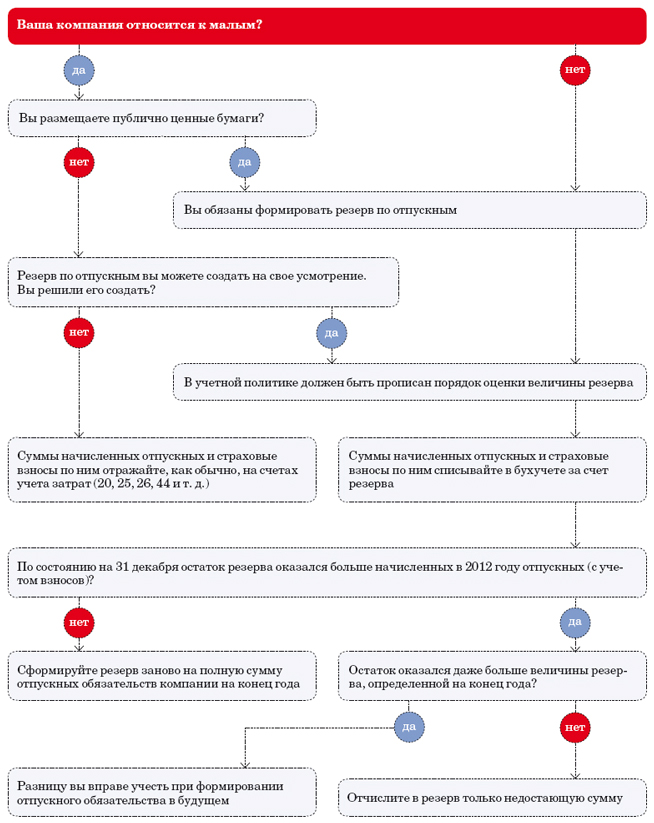

Чем поможет эта статья: Мы расскажем, как пересчитать сумму отпускного оценочного обязательства в бухучете на 31 декабря.

От чего убережет: Вы не допустите ошибок, начисляя работнику отпускные в бухгалтерском учете.

Если ваша компания на упрощенке

Упрощенщики, как правило, относятся к малым предприятиям. Поэтому отпускной резерв они могут не создавать.

Оценочное обязательство, или по-старому резерв на выплату отпускных, в бухучете должны формировать все компании, кроме малых. Во всяком случае таково требование ПБУ 8/2010. Если вы оценочное обязательство формировали, то сейчас самое время подвести итоги. Ведь уточнять сумму резерва нужно как минимум на каждую отчетную дату. Однако на 31 декабря пересчитать сумму резерва особенно важно. Ведь полученные результаты вы отразите в бухгалтерской отчетности за 2012 год.

Как формировать резерв по оплате отпусков в бухучете

Как пересчитать сумму обязательства на конец года

Величина обязательства на оплату отпусков в бухгалтерском учете на конец года должна покрывать ту сумму задолженности, которая бы возникла, если б пришлось в одночасье выплачивать всем работникам отпускные. Эта задолженность представляет собой сумму заработанных сотрудниками отпускных, а также взносов, которые с них нужно уплатить.

Конкретный порядок расчета вы закрепили в вашей учетной политике для целей бухучета на 2012 год (п. 7 ПБУ 1/2008). Вот его и используйте. Отметим, что вести расчет рациональнее не по каждому сотруднику, а по группе работников или даже по всей компании. Тут не важно, что итоговая сумма будет при- близительной.

Важная деталь

Создавать резерв нужно в том числе и под дополнительные отпуска, которые полагаются вашим сотрудникам.

И не забудьте, что обязательство надо формировать в том числе и под дополнительные отпуска, которые полагаются вашим сотрудникам. А в некоторых случаях даже под учебные. Скажем, сотрудник принес справку-вызов в декабре 2012 года о том, что в январе 2013 года у него будет проходить сессия в вузе. По закону в некоторых ситуациях ваша компания обязана предоставить учебный отпуск и оплатить его. Выходит, по состоянию на 31 декабря 2012 года вам было известно о существовании обязательства по оплате в будущем предстоящего учебного отпуска работника. А при таком раскладе вы обязаны сформировать оценочное обязательство.

Кроме того, есть еще одно важное правило. Зарезервировать средства вы можете только под те отпускные, право на которые ваш сотрудник заработал. Отпускные, выданные авансом, отражайте по дебету счетов учета затрат, то есть в обычном порядке.

Пример 1. Учет отпускных, если часть отпуска предоставлена авансом

Сотрудница канцелярии ЗАО «Мир» П. С. Антонова идет в отпуск с 21 января 2013 года на 28 календарных дней. Отпуск предоставлен ей по истечении шести месяцев работы в компании. То есть заработала она только на половину отдыха.

Предположим, что общая сумма отпускных, которая полагается сотруднице, составила 40 000 руб.

Компания создает в бухучете оценочное обязательство под предстоящие выплаты по отпускам.

Бухгалтер сделал такие записи:

ДЕБЕТ 96 субсчет «Оценочное обязательство по оплате отпусков» КРЕДИТ 70

— 20 000 руб. (40 000 руб. : 2) — начислены отпускные Антоновой за счет сформированного резерва (за те дни отпуска, право на которые она заработала);

ДЕБЕТ 26 КРЕДИТ 70

— 20 000 руб. — начислены отпускные Антоновой за те дни, права на которые сотрудница не заработала.

Что делать, если сумма обязательства еще до конца года окажется меньше расходов на оплату отпусков

Как мы уже говорили, посчитать сумму отпускных обязательств можно лишь приблизительно. Поэтому на практике вероятна ситуация, что на оплату отпусков уже к концу года вы потратите больше, чем запланировали. В таком случае достаточно включить разницу в состав текущих расходов. То есть сделать проводку на сумму разницы:

ДЕБЕТ 20 (23, 25, 26, 29, 44) КРЕДИТ 70

— начислены отпускные, если фактические расходы на оплату отпусков превысили величину резерва.

Пример 2. Сумма обязательства оказалась меньше фактических расходов на оплату отпусков

Сотрудница ЗАО «Мир» М. А. Седова идет в отпуск с 27 декабря 2012 года на 14 календарных дней. Отпуск предоставлен ей вне графика по согласованию с руководством.

Предположим, что сумма отпускных составила 56 000 руб. Компания создает в бухучете оценочное обязательство под предстоящие выплаты по отпускам.

Однако на момент начисления отпускных сумма резерва уже была полностью исчерпана. Поэтому бухгалтер компании сделал такую запись:

ДЕБЕТ 44 КРЕДИТ 70

— 56 000 руб. — начислены отпускные Седовой.

Получается, что на конец года в отпускном резерве у вас не осталось ни копейки. Значит, проводкой от 31 декабря отразите создание нового оценочного обязательства исходя из того, сколько дней законного отдыха полагается вашим работникам на конец 2012 года.

Как скорректировать резерв на конец года, если его размер отличается от суммы предполагаемых отпускных

Теперь другая ситуация: оценочное обязательство по итогам 2012 года вы использовали не полностью. Тут нужно действовать таким образом.

Возьмите сумму предполагаемых выплат по тем отпускам, которые причитаются сотрудникам на конец года. Далее сравните результат с суммой оставшегося обязательства под предстоящие отпускные выплаты.

Если остаток оценочного обязательства окажется больше, всю сумму причитающихся отпускных, в том числе и разницу, вы вправе учесть при формировании резерва в 2013 году. Тогда включать эту разницу в прочие доходы не нужно. Это определяет второй абзац пункта 22 ПБУ 8/2010.

Если же полагающиеся на конец года отпускные больше остатка резерва, просто сделайте запись на разницу:

ДЕБЕТ 20 (23, 25, 26, 29, 44) КРЕДИТ 96 субсчет «Оценочное обязательство на оплату отпусков»

— доначислен резерв на оплату отпусков на сумму разницы между величиной «отпускных» обязательств компании на конец года и суммой резерва, не использованного в 2012 году.

Резерв на отпуска в бухгалтерском учете — кто обязан его формировать, а кто нет, как его рассчитать, как отразить в бухучете? Ответы на эти и некоторые другие вопросы вы найдете в статье. И обязательно увидите пример расчета резерва на практике.

Резерв на отпуск как оценочное обязательство

Согласно ПБУ 8/2010 «Оценочные обязательства», организации должны формировать некие взвешенные по сумме обязательства на счетах бухгалтерского учета. То есть бухгалтерская отчетность должна содержать не только данные о документально подтвержденных обязательствах компании перед контрагентами и третьими лицами, но и информацию по планируемым расходам, которые неизбежны.

- по будущим отпускам работников;

- планируемым начислениям налогов;

- затратам на поставщиков в части расходов, о которых точно известно, что они будут (например, если акт выполнения работ уже есть, но пока еще не подписан, поэтому его еще нельзя провести в учете, хотя точно известно, что директор свою подпись поставит и документ будет проведен в следующем месяце).

С появлением этой информации бухгалтерский баланс становится наиболее достоверным, поскольку отражает наиболее реалистичную картину финансового положения предприятия. Рассмотрим подробнее, что такое резерв на оплату отпусков.

Каждому работнику, в соответствии с трудовым законодательством, положено как минимум 28 календарных отпускных дней, причем в ряде законодательно установленных случаев эта цифра может быть и больше. Таким образом, на каждую из отчетных дат мы имеем дни отпуска, которые работниками еще не использованы (трудно представить себе организацию, в которой все сотрудники разом отгуляли 28 дней отпуска). Соответственно, на каждую отчетную дату существуют оценочные обязательства компании перед работниками по оплате этих дней и, как следствие, некие обязательства перед фондами по выплате страховых взносов.

Кто обязан отражать эту информацию в отчетности? В соответствии с п. 3 ПБУ 8/2010, отражать данные начисления обязаны все компании, за исключением малых предприятий (эмитенты ценных бумаг к таким исключениям не относятся), которые могут применять упрощенный способ ведения учета. Признаки таких компаний указаны в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Таким образом, если компания не подходит под определение субъекта малого бизнеса, начисление оценочных резервов становится обязательным, а отсутствие данной информации на бухгалтерских счетах может быть расценено как нарушение правил учета доходов и расходов. Ответственность за это наступает по двум основаниям:

- за грубое нарушение учета доходов и расходов по ст. 120 НК РФ в размере 10 000−30 000 руб.;

- административная ответственность, применяемая к должностным лицам по ст. 15.11 КоАП.

Если компания создает резерв на оплату отпусков, необходимо прописать это в учетной политике — равно как и саму процедуру расчета данного резерва.

Отражение резерва на отпуск в бухгалтерском учете

Расчет и отражение резерва на отпуск в бухгалтерском учете должны производиться на каждую отчетную дату. Согласно действующим законодательным требованиям бухгалтерский баланс составляется раз в год — то есть 31 декабря и будет отчетной датой.

Однако точнее и корректнее (в первую очередь, для управленческого учета) формировать резервы на отпуск ежемесячно, поскольку данный вид резерва зависит от количества работников и отгулянных отпусков — а эти величины могут меняться очень часто. При этом надо понимать, что ежемесячный подсчет резерва является трудоемким. Организации необходимо самостоятельно определить желаемую периодичность расчетов и зафиксировать ее в учетной политике.

В бухучете для отражения подобных сведений предназначен счет 96. На нем аккумулируются все планируемые затраты компании, в том числе по оплате отпусков. При этом для каждого вида расходов открывается отдельный субсчет.

Рассмотрим типовые проводки по начислению и списанию резервов в корреспонденции со сч. 96:

96 счет в бухгалтерском учете ведется по субсчетам в зависимости от видов резервов предстоящих расходов:

- резерв на оплату отпусков рассчитывается на счете 96.01;

- прочие резервы отражаются на счете 96.09;

- 96 счет попадает в пассив баланса.

Счет 96 «Резервы предстоящих расходов» предназначен для движения зарезервированных затрат, которые предстоят компании в производственной деятельности.

Что такое условные долги в бухгалтерском учете?

Чтобы понять, какие расходы могут учитываться на этом счете, нужно изучить ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

Примечание от автора! Как следует из названия документа, оцениваться будут задолженности, существующие условно. То есть, на них никто не предоставит акта выполненных работ или товарной накладной. Бухгалтер должен сам или с помощью экспертов оценить обязательства и активы, с точки зрения будущих последствий.

В бухгалтерском учете 96 счет относится к активно-пассивным. Это означает, что на нем может отражаться как имущество (активы), так и источники поступлений (пассивы) одновременно.

К резервам предстоящих расходов относятся:

- затраты на выплату отпускных работникам;

- оценочные обязательства по выданным займам;

- условные задолженности по судебным делам;

- гарантийное обслуживание и ремонт.

Как рассчитать и учесть резерв на отпуск?

Резервы на оплату отпусков включают в себя:

- отпускные и компенсации;

- страховые взносы, начисляемые на заработную плату, и другие вознаграждения работникам.

Учет таких сумм должен вестись на субсчете 96.01.

Важный момент! Бухгалтер оценивает возможные затраты предприятия на выплату отпускных в течение года, так как внезапный значительный отток денег может стать неприятным сюрпризом для фирмы.

Анализ затрат и определение их участия в формировании себестоимости продукции должны быть закреплены в учетной политике компании (Письмом Минфина России от 19.02.2016 N 07-01-09/9317) при условии, что они проводятся:

- ежемесячно;

- ежеквартально;

- раз в год.

Для расчета нет инструкции, но наиболее рационально будет использование количества дней неиспользованного отпуска, умноженных на среднедневной заработок.

Примечание от автора! Подсчеты выполняются на каждого работника отдельно. Такая функция предусмотрена в программе 1С ЗУП. Если имеющийся в распоряжении программный продукт не отвечает требованиям, то необходимо сделать расчет с помощью офисных инструментов.

Пример составления проводок по счету 96

Количество дней неиспользованного отпуска

Сумма отпускных на дату периода (гр.2 * гр.3)

Ставка страховых взносов в %

Сумма страховых взносов на отпускные (гр.4 * гр.5 %)

Общая сумма резерва (гр.4 + гр.6)

Специалист отдела кадров

Итоговая сумма заработной платы и страховых взносов, которую надо включить в резерв, составит 39 827,84 рублей:

- Дт 26 «Общехозяйственные расходы» Кт 96.01.01 «Оценочные обязательства по вознаграждениям работникам» - 30 636,80 рублей на сумму зарплаты;

- Дт 26 Кт 96.01.02 - 9 191,04 рублей на сумму начислений в фонды.

- Дт 96.01.01 Кт 70 «Расчеты с персоналом по оплате труда» - использован резерв для вышедших в отпуск работников в размере 30 636,80 рублей;

- Дт 96.01.02 Кт 69 «Расчеты по социальному страхованию и обеспечению» - использован резерв в размере 9 191,04 рублей на сумму начисленных страховых взносов.

Иные варианты учета

- Существует подход, при котором оценочное обязательство по отпускам относится на прочие расходы, то есть корреспондирует со счетом 91.02. Если в течение месяца заложенная сумма была использована и работники ушли в отпуска, то резерв переносится на прочие доходы: Дебет 96.01 Кредит 91.01 «Прочие доходы».

- Избыточный остаток оценочного обязательства сторнируется проводкой начисления: Дебет 91.02 «Прочие расходы» Кредит 96.01.

Оба подхода законны. Компания сама выбирает методику учета. Аналитический учет на 96 счете по каждому работнику не ведется, суммы заносятся в программу по подразделениям или одной строкой.

В конце отчетного года проводится инвентаризация резервов предстоящих расходов на оплату отпусков с целью сверки и правомерности отнесения сумм на счет. Унифицированной формы для этих целей не предусмотрено, поэтому она может повторять табличный вид расчета после доработки. Результаты сверки необходимо озвучить в приказе по предприятию и отразить в программе.

Примечание от автора! До 2011 года подсчет резервов предстоящих расходов компании осуществлялся по желанию. После внесения изменений в Положение по ведению бухгалтерского учета отражение условных задолженностей стало обязательным для всех, кроме предприятий, находящихся на упрощенной системе.

Как отражаются прочие резервы?

Для остальных условных долгов используется субсчет 96.09 «Резервы предстоящих расходов прочие». По данному субсчету можно вести аналитический учет в разрезе контрагентов и договоров в случае формирования резервов:

- по судебным обязательствам;

- по займам;

- гарантийного обслуживания и ремонта.

Важный момент! В отличие от выплаты отпусков, предприятие не может точно сказать, что прочие резервы неизбежны в финансовой деятельности. По этой причине их принято относить к условным обязательствам. Тем не менее, план расходов все равно необходим, так как запись в программе содержит точную сумму.

При судебных разбирательствах анализ обычно делают юристы на иски к организации, которые находятся в арбитражном производстве на конец года. Юрист пишет служебную записку по разработанному внутри компании образцу, которая должна содержать ряд реквизитов:

- наименование истца;

- номер и дата договора;

- номер судебного дела;

- сумма иска;

- процент вероятности проигрыша судебного процесса (до 50% - низкая, свыше 50% - высокая).

На счете 96.09 бухгалтерия начисляет оценочное обязательство по судебным делам в разрезе контрагентов и договоров в размере процента вероятности проигрыша от суммы иска: Дебет 91.02 Кредит 96.09.

При формировании резерва предстоящих расходов на выданные займы оценивается вероятность невозврата заемщиком полученной ссуды.

Как составить отчетность?

В налоговом учете резервы предстоящих расходов могут не отражаться, но это обстоятельство необходимо прописать в учетной политике предприятия. Если решено, что резервы или их часть учитываются для целей налогообложения, то надо руководствоваться порядком, прописанным в статье 324.1 НК РФ. При составлении декларации по налогу на прибыль они будут включены в состав внереализационных доходов и расходов.

Что касается баланса, для условных долгов в пассиве, в разделе IV «Долгосрочные обязательства» выделена отдельная строка 1430 «Оценочные обязательства», на которой собирается кредитовое сальдо 96 счета в части долгосрочных резервов, то есть более одного года. В разделе V «Краткосрочные обязательства» по строке 1540, можно отразить задолженности сроком менее года.

Читайте также: