Кредит на отпуск стоит ли брать

Опубликовано: 15.05.2024

Интернет в целом и соцсети в частности уже давно превратились в едва ли не главный маркетинговый инструмент. Здесь формируются тренды и тенденции, подогревается покупательская аудитория, возбуждается заинтересованность в товарах и услугах… И многие сферы сегодня сделали соцмедиа едва ли не основным каналом продвижения своей продукции. Яркий пример – туристическая отрасль. Ленты новостей пестрят яркими фото райских уголков, отзывами и рекомендациями путешественников, практически осязаемыми эмоциями. Здесь же предлагаются различные варианты туров, которые можно купить буквально в пару кликов мышкой. Причем маркетологи буквально не оставляют времени на раздумья – чем слаще предложение, тем меньше срок его действия! А ведь круглая сумма на отдых далеко не у всех лежит дома под подушкой. Но и это не проблема – казалось бы, нужно только пойти и взять в банке кредит!

И многие так и делают – кредитование путешественников сегодня стало достаточно солидной частью кредитного рынка. Вот только далеко не всегда заемщики правильно оценивают последствия своих действий и в итоге получают в довесок к путешествию немало обязательств, которые становятся тяжелым бременем на семейном бюджете. Поэтому давайте разберемся – стоит ли вообще брать кредит на отпуск, а если да, то как лучше это сделать?

Психологический аспект

Как известно, лучший отдых – это смена впечатлений. И путешествия как нельзя лучше вписываются в эту формулу. Это смена и впечатлений, и климата, и режима дня, и рациона. Организму такая встряска в большинстве случаев идет только на пользу. Вот только все имеет свойство заканчиваться. И отпуск – одна из тех вещей, которая всегда заканчивается особенно быстро.

И вот вы, отдохнувшие, загоревшие, возвращаетесь домой – а там… Все то, от чего вы так хотели сбежать на курорт – работа, бытовые вопросы, отсутствие денег, которые вы оставили в отпуске. Только теперь к ним еще добавляется и долг за отдых. То есть эмоции вы уже получили, пережили – а рассчитываться за них еще только предстоит.

И в этом кардинальное отличие займов на отпуск от той же ипотеки или даже кредита на новый телефон. В последних случаях вы платите за те вещи, которыми уже пользуетесь и будете продолжать пользоваться после выплаты долга. В случае с путешествиями все наоборот. Продукт остается в прошлом, а траты на него – в будущем. Такими темпами вы скоро просто забудете о том, что вообще отдыхали.

Когда можно закредитоваться на отпуск

Несмотря на сказанное выше, в отдельных случаях ссуда на отдых может быть вполне оправданной. Вот некоторые примеры таких ситуаций:

- Вы откровенно переработали. Долгий рутинный труд негативно влияет на работоспособность человека, состояние его внутренней батарейки, внимательность, креативность – в результате его производительность стремительно падает. Возьмите отпуск, пусть и в кредит, отдохните недельку-другую – по возвращении сможете работать более продуктивно, а это поможет быстрее рассчитаться по кредиту.

- Вас по графику отправляют в отпуск, а премия, оплата по прибыльному проекту и другие существенные доходы будут только через 2-3 месяца. В такой ситуации отказываться от хорошего отдыха неразумно, тем более вскоре после возвращения на работу вы сможете погасить кредит.

- Определенная сумма у вас уже есть, но чуть-чуть не хватает. Если вы берете у банка незначительную сумму, то она вряд ли создаст серьезную нагрузку на ваш бюджет – а качество отдыха урезать не придется.

Таким образом, отпуск в кредит может быть вполне оправданным. Вот только займ займу рознь – нужно еще суметь найти выгодные условия.

Как кредитоваться будем?

Взять в долг у банка на путешествие можно разными способами. Вот некоторые из возможных вариантов:

- Оформляем кредит прямо в офисе туркомпании. Здесь схема предоставления денег практически идентична обычным товарным кредитам. Заявка оформляется через представителя туристической компании, банк дает ответ максимально быстро, что особенно важно при покупке горящей путевки. Удобно? Безусловно. Вот только процентная ставка вряд ли окажется низкой. Да и выбора у вас не будет – как правило, самостоятельно вы сможете определить только срок кредитования. Все остальное – банк, кредитная программа – выбирается за вас.

- Берем целевой кредит на отпуск. Здесь вы получаете более гибкие и выгодные условия – вот только таких программ у банков пока немного. Работают они по следующей схеме: вы выбираете банк, а потом турагентство, с которым сотрудничает конкретный кредитор, - а это накладывает свои ограничения. Другими словами, вам придется соглашаться на ценовое предложение конкретной компании, хотя у конкурентов аналогичное путешествие может быть дешевле.

- Получаем потребительский кредит. Выданный банком заем наличными позволяет вам самостоятельно выбирать турагентство и прочие условия. Ставки по необеспеченным кредитам почти всегда выше, чем по целевым, - в то же время взять у банка наличные можно на больший срок, тем самым уменьшая ежемесячный платеж.

- Оплачиваем отпуск кредиткой. Карта с кредитным лимитом, лежащая в вашем кошельке, – это удобный доступ к возобновляемому финансовому резерву, который вам уже одобрен и готов к использованию. Не надо ждать решения банка, вы получаете доступ к любым туроператорам и турам – но платите за это значительный процент, который сейчас по сравнению с потребкредитами просто грабительский.

Таким образом, у каждого варианта есть свои плюсы и минусы – поэтому нужно выбирать и сравнивать. И в этом вам готовы помочь специалисты ЛионКредит . Мы поможем найти оптимальный именно для вас вариант среди всего множества банковских предложение всех видов. Мы проанализируем все тонкости предлагаемых условий, определим «подводные камни», рассчитаем реальную стоимость кредита. В результате вы экономите свое время и при этом получаете именно то, что вам нужно.

А брали ли вы кредит на отдых? Поделитесь своей историей с нашими читателями в комментариях!

Если к отпуску достаточная сумма для отдыха не набралась по определенным причинам? или на какой-то тур собственных накоплений не хватает, то отличным вариантом в такой ситуации станет отдых в кредит.

Такую программу сегодня предлагают некоторые банки, зачастую в кооперации с туристическими агентствами.

Какие документы понадобятся?

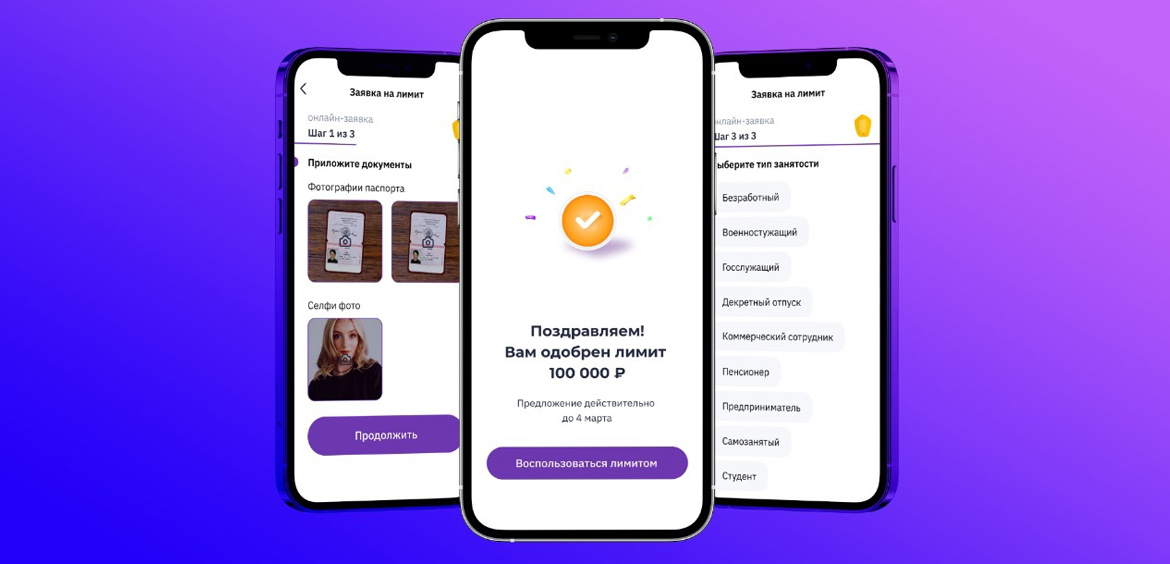

Если заемщику необходима небольшая сумма кредита, то в основном банки запрашивают только паспорт. Представитель банка просмотрит данные паспорта и оформит кредит, в случае положительной кредитной истории клиента.

Если же на путешествие необходима крупная сумма – более 100 тысяч рублей, то помимо паспорта понадобится еще один документ: удостоверение водителя, загранпаспорт, свидетельство Пенсионного Фонда или ИНН.

Некоторые тур-фирмы могут предложить клиентам отдых в рассрочку. Чаще всего это в рамках программ лояльности для постоянных клиентов.

При таком способе выдачи кредита на отдых путевки передаются клиенту с отсрочкой окончательной выплаты. Путевку можно использовать уже после первого взноса. Такой кредит на отдых обойдется гораздо дешевле, чем стандартный заем на отдых, поскольку процент переплаты ниже, но на полную выплату путевки дается гораздо меньше времени.

Впрочем рассрочкой можно воспользоваться и через соответствующую карту.

Важно: не так много банков дают целевой кредит на отдых, чаще всего проще взять обычный кредит под адекватный процент.

Брать ли кредит на отпуск?

Бытует два мнения:

Целевой кредит, к коему относится заем на отпуск, имеет один момент, который можно отнести, как к положительной, так и к отрицательной стороне. Средства нельзя использовать на иные цели, кроме тех, что прописаны в договоре. И если, это кредит наличными, то сорванные планы можно компенсировать, просто вернув средства кредитору, уплатив небольшие проценты и комиссии. Но, как чаще всего бывает, деньги перечисляются напрямую продавцу (туроператору) и, если нет страховки от невыезда, то придется с ними распрощаться.

Кредиты на отпуск имеют процентные ставки отличные от ссуд на неопределенные нужды. Как правило, они ниже на 5-7 процентных пунктов.

Большинство банков всё же предлагают стандартный потребительский кредит.

В каком банке взять кредит на отдых?

Мы попытались смоделировать ситуацию: работающий человек, ищет 80 000 рублей сроком на 1 год. Без залога и поручительства. Что предлагают банки:

На отдых нужно копить, а не брать кредит. Если подсчитать сумму возвращенных по кредиту денег, то такой отдых золотым будет.

Стоит брать кредит только в том случае, если позволяет зарплата его выплачивать. Просто многие не умеют копить, тогда кредит выход из положения, и стабильный доход поддолкнет закрыть займ досрочно. Отдыхать очень даже нужно, но и безрасчетливо вгонять себя в долговую яму тоже не стоит. Вообще все нужно делать с умом)

Не брать. Вы не будете отдохнувшими если деньги на отдых взяты в кредит. Накапливание долгов никому не делает жизнь комфортнее. Отдавать кредит придется дольше, чем длится отпуск. Стоимость поездки в итоге может привысить предпологаемые расходы. В любое время цены могут измениться, хорошую погоду и безопасную политическую обстановку никто не гарантирует. Качество предоставленных услуг может не соответствовать вашим ожиданим, а платить придется всю стоимость кредита.

Не считаю выгодным брать кредит на отпуск, если едешь на короткое время. Хотя условия кредитов на отпуск бывают достаточно выгодными, к тому же можно получить бонусы. А ВТБ как всегда радует интересными предложениями.

Мне кажется, что кредит на отпуск брать не стоит. Нужно работать весь год, и при этом копить на отдых летом. Но из предложенных в статье вариантов мне понравилась услуга от Кукурузы.

На мой взгляд, если средства позволяют, то лучше накопить за год-два необходимую сумму на отдых, нежели залазить в кредит. Все равно ты отдашь эту же сумму да еще с процентами только через год два после поездки. И какой же будет отдых, если на вас висит кредит. Даже не расслабишься. Если бы я и брала кредит, то в банке в котором процентная ставка пониже.

Бывает и так что отпуск настал а ты немного на полноценный заграничный отпуск не докопил, тогда кредит на отпуск -отличный вариант)). но не так чтоб потом 5 лет расплачиваться.

Если некоторые люди берут кредиты для собственных нужд, я к этому отношусь негативно потому что кредиты отнимают у вас часть заработанных денег по сравнению с вложенными деньгами которые приносят какую то прибыль. По закону о сохранении денег, если Вы строитель,- вложите деньги в недвижимость, если Вы профессионал в автомобильной технике,- торгуете автомобилями, если Вы со всем не разбираетесь в деньгах то вложите их в акциях (покупайте акции). Бывает что выхода нет но в этом случае надо проконсультироваться с профессионалом и брать кредит не превышающий ваш доход на определенный срок плюс если еще помогают родственники и друзья.

Отдохнуть две недели, заплатив чужим людям за услуги, чтобы отдавать год и под 30 процентов. Лучше уж тогда не отдыхать, чтобы работать в рабстве. Мало того, что заралата мизерная, так еще хотят заработать в летние месяцы ссудив денег.

Ну и где логика? Выкроить и насобирать нужную сумму тяжело. А отдавать в 1,3-2 раза больше легко. Если есть из чего отдавать, лучше копить на отпуск заранее и отдохнуть на собранные деньги с большим размахом, поскольку переплачивать банку не придется.

Кредит на отдых полезная вещь, часто в силу жизненных обстоятельств может не хватить определенной суммы и небольшую сумму денег можно занять в банке, вернуть ее будет несложно, а отдых пройдет намного приятнее

Не считаю, что отдых это та статья расходов, на которую следует брать кредит. Нет нужной суммы? Ищи вариант подешевле.

Такие кредиты или займы стоит брать, потому что отдыхать надо каждому человеку. А семье скажем из 2 взрослых и 2 детей нередко тяжело выкроить или насобирать на отдых нужную сумму.

Отлично, что есть кредит на отдых, ведь, действительно, не всегда к лету накапливается нужная сумма, а тут все просто и удобно.

Если так работать, что на отдых накопить невозможно, то и кредит брать не стоит. Он будет слишком тяжелым бременем.

Лично мне такой кредит не подходит, потому что я не смогла бы полностью расслабиться на отдыхе, зная, что этот отдых в кредит и мне потом еще нужно будет выплачивать деньги.

Блог о бизнесе, маркетинге, инвестициях.

Большинство людей планирует отпуск заранее, поэтому старается накопить требуемую сумму на это. С ростом цен не всегда возможно заранее отложить достаточно денег, по этой причине клиенты рассматривают возможность взять кредит на отпуск в банке. Мы поможем разобраться, какие банки предлагают лучшие условия по кредиту на отдых и стоит ли пользоваться услугами кредитных организаций для этой цели.

- Особенности кредита на отдых

- Что лучше – рассрочка или кредит?

- Где выгодно брать кредит на отпуск?

- Сравнительная таблица предложений для отдыха в рассрочку – лучшие условия

Особенности кредита на отдых

Кредит на отдых стал достаточно распространенным явлением, его можно оформить в большинстве банков, используя для этого минимальный пакет документов. Заемщику не обязательно сообщать о целях кредита, он может приобрести путевку или потратить деньги на свое усмотрение во время отпуска. Кроме кредита, в большинстве банков можно заказать кредитную карту с одобренным лимитом займа. Это позволить спланировать свои расходы, постепенно вернуть долг банку, не сильно нагружая собственный бюджет.

Что лучше – рассрочка или кредит?

Прежде чем взять кредит на отпуск, стоит взвесить плюсы и минусы данной услуги банка. К положительным сторонам можно отнести следующее:

- Такой кредит часто одобряется и выдается практически любому заемщику.

- Для оформления кредита не требуется ждать долго, сумма обычно не очень большая, и банк озвучивает свое решение сразу. У заемщика есть выбор кредитного лимита.

- Требуется небольшое количество документов, такой займ оформляется по упрощенной программе.

- Вы можете заранее обратиться в турфирму, а путевку оплатить при помощи кредитных средств: это позволяет значительно сэкономить время, приобрести путевки по выгодным ценам, есть возможность отыскать горящий тур.

Такой вид отдыха имеет очевидные плюсы: хорошие условия кредита и его быстрое оформление, возможность купить путевку без переплат и таким образом покрыть даже те расходы, которые понесет заемщик в качестве процентов.

Отдых в кредит, однако, имеет и следующие недостатки, к которым можно отнести:

- Некоторый риск, связанный с не зависящими от клиента проблемами, например, покупка путевки заранее. Клиент может не воспользоваться ей из-за внезапной болезни или иных личных обстоятельств.

- В визе могут отказать, если заемщик собирается за границу.

Для защиты средств от невыезда можно оформить соответствующую страховку. Страховая компания вернет часть денег, однако не сможет компенсировать сумму кредита полностью, и заемщик все равно понесет определенные финансовые потери.

Перед заключением договора стоит внимательно изучить его условия и взвесить возможные риски.

Где выгодно брать кредит на отпуск?

На отдых можно накопить за год или два, но не всегда это получается сделать. Многие не хотят ждать и хотят отдохнуть сегодня, а отдавать деньги уже завтра. Именно для этого банки предусматривают кредит на отпуск. Стоит сравнить условия разных банков для того, чтобы выбрать наиболее подходящие.

Сбербанк

В данной организации кредит можно оформить на достаточно длительный срок – до 5 лет. Минимальный срок составляет 3 месяца. Для того чтобы взять кредит, заемщик должен иметь трудовой стаж больше года суммарно. На последнем месте работы заемщик должен трудиться не менее 6 месяцев.

В зависимости от суммы кредита банк предложит ставку, поэтому данный параметр весьма индивидуален для каждого клиента. Если вы хотите оформить кредит от 1 миллиона рублей, вам предложат фиксированную ставку 11,9%. Если заемщик является сотрудником банка или держателем зарплатой карты, для него предлагаются более выгодные условия. Они выражаются в возможности оформить кредит онлайн в максимально короткий срок, сниженной процентной ставке, требование к непрерывному стажу работы снижается до 3 месяцев.

Хоум Кредит

- Возможность заключить договор на 1-5 лет, при этом досрочное погашение кредита только приветствуется. На это не предусмотрено никаких комиссий или ограничений по сумме, что является неплохим вариантом для клиента.

- Не требуется подтверждение дохода, достаточно иметь непрерывный трудовой стаж всего в 3 месяца.

- Вам не придется долго ждать ответа банка, он принимает решение всего за 2 часа, что избавляет от потери времени и дополнительных поездок по городу.

- Если клиент является не работающим пенсионером, с ним также могут заключить кредитное соглашение, не требуя при этом справку о доходах.

ВТБ 24

Банк предложит процентную ставку, зависящую от суммы, которую вы планируете занять. На данный момент действует акция: если заказать кредит через колл-центр банка, вам будет предложена ставка 11,9 % годовых, на сегодняшний день это наиболее выгодное предложение, которое может сделать компания. Такая акция действует абсолютно для всех категорий клиентов, если они оформляют сумму от 500 000 рублей, на более маленькие суммы предложение не распространяется.

Требования к заемщику банк предъявляет следующие:

- Суммарный стаж работы не менее 12 месяцев, последние 6 месяцев он должен быть непрерывным на одном месте работы, где заемщик должен работать на момент заключения договора.

- Кредитная история должна быть положительной, в противном случае заявка будет отклонена.

- При оформлении кредита на сумму до 500 000 рублей необходим минимальный пакет документов, потребуется предъявить паспорт, СНИЛС, справку 2 НДФЛ, вместо последней может подойти справка в свободной форме.

- Если сумма займа превышает полмиллиона рублей, потребуется копия трудовой книжки, заверенная у нотариуса, подойдет и договор о найме, оказании услуг.

Альфа Банк

Компания предлагает достаточно удобные для заемщиков условия, требования к клиентам при этом минимальные:

- Трудовой стаж должен оставлять не менее 3 месяцев, при этом доход заемщика в месяц должен превышать 10 000 рублей.

- Заемщику потребуется подтвердить доход справкой 2 НДФЛ, предоставить альтернативные документы, которые могут подтвердить его платежеспособность, например, ТПС на автомобиль, загранпаспорт, полис ДМС.

- Срок кредитного договора – от 1 года до 5 лет, за заемщиком остается возможность погасить долг досрочно, при этом на него не будут накладываться какие-либо штрафные санкции.

- Дату платежа заемщик выбирает самостоятельно.

Кредит Европа Банк

Банк выдает кредит лицам, отвечающим следующим требованиям:

- Возраст старше 18 лет.

- Общий стаж работы не менее 6 месяцев, непрерывный стаж должен составлять от 4 месяцев на последнем месте работы, где заемщик должен быть трудоустроен на момент заключения договора.

- Постоянная регистрация необязательна, можно оформить кредит, если она временная.

- Банк предъявляет достаточно строгие требования к доходу заемщика – не менее 100 000 рублей в месяц.

Русский Стандарт

Банк запрашивает справку 2 НДФЛ достаточно редко, она может потребоваться, но в единичных случаях. Для того чтобы заинтересовать организацию, к заявке нужно приложить ПТС на автомобиль, подходит свидетельство о праве собственности на недвижимое ликвидное имущество. В обязательном порядке требуется паспорт, СНИЛС, водительское удостоверение, если оно у вас есть. Банк рассматривает каждую заявку индивидуально, принимает решение достаточно быстро, не предъявляя при этом никаких требований к стажу или доходу заемщика.

Мнения на этот счет разные. Одни считают, что нужно сейчас и здесь удовлетворять свои желания и не видят ничего страшного в отдыхе в рассрочку. Другие же, и в их числе большая часть экспертов по финансам и планированию семейного бюджета, крайне отрицательно относятся к идее «отдыхать взаймы». Объясняя свою позицию не только материальными затратами, но и психологическими и эмоциональными причинами.

Ну, к примеру, удовлетворил ты сейчас свое желание, съездил, хорошо отдохнул, получил удовольствие. А дальше? Возвратился – денег нет, на носу платежи в банк. Все удовольствия от поездки и отдыха уже далеко позади, а в настоящем испорченное настроение из-за перспективы возврата долгов.

В этом отличие кредитов на отдых, к примеру, от кредита на покупку автомобиля (мы также возвращаем деньги по займу, но уже ездим на собственном автомобиле, не пользуемся общественным транспортом и от этого получаем удовольствие). Или от покупки квартиры в ипотеку: мы долго еще будем платить, но уже сейчас живем в квартире своей мечты.

Когда отдых в кредит себя оправдывает?

Кредит на путешествие имеет смысл, когда:

- потребность в отдыхе возникла неотложная (больше нет сил работать из-за усталости и переутомления), а средств на него совсем нет. Чтобы быстрее восстановиться и вернуться к нормальной эффективной работе (в том числе попытаться быстрее отработать потраченные на отдых деньги), есть смысл не откладывать отдых. Ведь польза на работе от уставшего человека минимальная, да и вред для здоровья очевиден;

- денег на отпуск еще нет (но они точно будут через пару месяцев), а в отпуск отправляют сейчас. Не стоит в этой ситуации откладывать отдых, ведь с быстрым возвратом заемных средств никаких проблем не возникнет;

- «горит» тур (подвернулся выгодный вариант поездки, а денег немного не хватает).

Допустим, у нас как раз одна из таких ситуаций.

Где и как оформить кредит на отдых?

Вариантов может быть несколько:

- Оформляем туры в кредит в турфирме (схема похожа на схему покупки товаров в кредит в магазинах).

Выбираем тур, пишем заявление на кредит в банк-партнер турфирмы. Основная оплата производится сразу на счет турфирмы, какая-то часть стоимости тура (например, 10%) оплачивается из средств клиента (первоначальный взнос).

Процедура оформления такого кредита очень быстрая (в течение часа) и выгодна при оформлении «горящего» тура, когда деньги нужны очень быстро. Но больше все-таки в этом варианте минусов: нет возможности выбрать подходящие условия займа и подходящий банк, да и проценты обычно при таком оформлении значительно выше.

- Оформляем целевой кредит на отдых

Некоторые банки предлагают такие кредитные программы. В этом случае порядок действия будет иным. Сначала выбираем банк, с устраивающими нас условиями для оформления кредита, а турпутевка будет приобретаться в одном из турагентств-партнеров банка.

Переплата в этом случае может подстерегать вас именно при покупке тура (если бы вы самостоятельно выбирали турфирму для бронирования отелей и билетов, возможно, потратили бы меньше).

- Оформляем обычный потребительский кредит

Почему это может быть выгодно? Вопреки логике (целевой кредит должен быть выгоднее потребительского, выданного на любые нужды), зачастую, потребительский кредит на деле получается самым выгодным. Это происходит по причине того, что количество банков, которые выдают потребительские кредиты, очень большое, программы кредитования самые разные. Банков же, которые выдают целевые кредиты на отдых, не так уж и много.

Различаются эти программы и сроком, на который выдается кредит. Потребительский кредит, как правило, можно оформить на большой срок, что позволит ежемесячно возвращать деньги небольшой суммой. Кредиты же на отпуск обычно предоставляются на короткий срок: от 3 до 12 месяцев и реже – до 18 месяцев.

Оформляя потребительский кредит, больше возможностей анализировать и сравнивать условия и ставки как по потребительским кредитам, так и по целевым на отдых, и выбирать самые выгодные варианты. Имея на руках деньги, можно расширить поиск тура в разных турфирмах. Или вовсе обойтись без них и купить билеты и забронировать отель самостоятельно.

Единственное неудобство может возникнуть, если вы захотите оформить такой кредит для того, чтобы выкупить «горящий» тур. По времени здесь может ничего не получиться. Заявка на кредит в этом случае рассматривается, как правило, несколько дней.

- Пользуемся кредитной картой

Этот вариант вполне приемлем, если деньги, чтобы оплатить путешествие (оформить визу, забронировать отель, билеты), нужны заранее и при условии их своевременного возврата в льготном периоде, в течение которого, как известно, за пользование кредитом проценты не берутся. Период этот в разных банках различный: 40, 50, 100 дней.

Кредитная карта с большим льготным периодом при самостоятельном бронировании – очень хороший вариант. Удобно оплачивать билеты на самолет кредитной картой, которая одновременно является и бонусной картой авиакомпании. Особенно это удобно, если вы часто летаете на самолете одной и той же авиакомпании, за что получаете бонусные мили, которые можно использовать в последующих поездках.

Но стоит помнить о том, что существуют некоторые правила при работе с кредитными картами. О том, как ими пользоваться, мы писали в одной из статей. Основная проблема – это нарушение льготного периода и снятие наличных в банкомате, за что придется заплатить банку дополнительно. А еще при оформлении путевок в турфирмах, некоторые из них предлагают туры к оплате картой дороже, чем при оплате наличными.

Кстати, количество карт с самыми разнообразными возможностями и набором функций, которые предлагают банки путешественникам, с каждым годом растет.

Какую банковскую карточку взять в путешествие?

«Продвинутые» путешественники знают наверняка, что один из способов сэкономить в поездке – выбрать правильную банковскую карту. Для тех, кто не любит подолгу сидеть дома, банки предлагают кобрендинговые карточки. Такие карточки выпускаются совместно банками и различными компаниями (продуктовый магазин, сотовый оператор, медицинский центр, авиакомпания).

По сути, это обычная платежная банковская карта, которой можно рассчитываться, но дополнительно дающая ее владельцу привилегии от партнеров банка (бонусы, дополнительные услуги, скидки, подарки).

Так как речь идет о путешествиях, остановимся именно на карточках этого типа, которые выпускаются совместно с авиакомпаниями («Аэрофлот», S7 и другие), системами бронирования (как, например, iGlobe, предоставляющая удобный сервис для покупки отелей, билетов), аренды автомобилей и т.д.

Рассчитываясь такими картами за обычные покупки, даже никуда не летая, мы накапливаем бонусные баллы и мили (их количество зависит от категории карты). А отправившись в путешествие, ими можно оплатить полностью или частично отель или авиабилет.

Бонусные мили начисляются также и за каждый полет авиакомпанией-партнером банка. И чем чаще будут совершаться такие полеты, тем быстрее удастся накопить нужное количество баллов для бесплатного перелета.

И это далеко не все полезные и приятные функции в путешествиях и поездках. Некоторые банки (среди них «Тинькофф», «ВТБ24», «Бинбанк», «Альфа-банк») выпускают карты, по которым можно приобретать авиабилеты за бонусы в любых авиакомпаниях.

Расширение функций банковских карт за рубежом

Держатели карты от «МТС банка» – «МТС деньги» могут подключить, отправляясь на отдых за рубеж, опцию «Путешествия». В этом случае банк будет начислять за каждые потраченные за границей 15-20 рублей (эта величина зависит от категории карты) по 2 балла и еще процент от среднегодовой суммы баллов. В дальнейшем при оплате этими баллами отелей, билетов, аренды авто, за каждый балл будут возвращаться по 50 копеек на счет карты «МТС деньги».

Весьма полезными могут оказаться в заграничной поездке такие услуги, как начисление cashback и бонусов по кобрендинговым картам на банковские операции за рубежом и отсутствие комиссии за снятие там же наличных. Это очень удобно, особенно в странах с неразвитой системой электронных платежей и где часто требуется наличка для покупок на рынках, в сувенирных лавочках, для того чтобы дать чаевые.

Для выезжающих за границу намного удобнее и экономнее сразу открывать карту в соответствующей валюте, нежели оплачивать покупки и услуги рублевой картой. В этом случае банк устанавливает специальный курс перевода в другую валюту или снимает комиссию за конвертацию, что в конечном итоге невыгодно для владельца карты.

Для этой цели существуют мультивалютные туристические карты, на которых сразу открывается 4 счета: в рублях, евро, долларах и фунтах стерлингов. В этом случае при оплате товаров или услуг с карточки автоматически списываются средства со счета в той валюте, в которой происходит платеж безо всякой конвертации. Конечно, если на валютных счетах будет для этого достаточно средств. В противном случае производится списание с рублевого счета с конвертацией по банковскому курсу.

Наибольший интерес для туристов и путешественников представляют туристические карты премиального сегмента. Чем выше категория карты (золотая, платиновая), тем больше в ней предусмотрено полезных функций и привилегий в путешествии для ее владельца.

Например, это может быть всякого рода медицинская или юридическая поддержка в зарубежной поездке, доступ в бизнес-залы аэропортов, страхование покупок и комплексное страхование для путешествующих, круглосуточные услуги консьерж-службы, скидки в отелях и ресторанах и другие уникальные и нужные возможности.

К тому же банковские специалисты рекомендуют, отправляясь в зарубежную поездку, заказывать дополнительную карту к основному счету на случай всяких непредвиденных обстоятельств, как блокировка основной карты, ее потеря или кража. Хранить ее рекомендуется отдельно. Такие комплекты карт, привязанные к одному счету, есть, например, в «Русском стандарте» – RSB Travel, в «Уралсибе» – «Весь мир».

Разумеется, такие карты полезны и даже необходимы, если вы часто и много путешествуете, снимаете много денег. А если просто оформить такую карту на всякий случай, ни разу ей не воспользовавшись, толку не будет никакого, кроме дополнительных расходов в виде оплаты комиссии на содержание такой карты.

Так стоит ли все-таки брать кредит на отпуск?

Также не поленитесь и потратьте время, чтобы хорошенько спланировать свой отдых. Расставьте приоритеты: что важнее – дорогой отель или что-нибудь попроще, модный курорт или страна, где отдых подешевле. А также стоит учесть прочие аспекты, которые не только помогут избежать лишних трат, но, возможно, и вовсе обойтись без кредита или свести все к минимальной заемной сумме.

В связи с этим неожиданно пришла мысль о том, что философия потребительского минимализма (без фанатизма), предлагаемая авторами недавно прочитанной мной книги «Жизнь или кошелек», имеет под собой вполне реальное обоснование. На самом деле приходит осознание того, что мы сами можем выбирать тот образ жизни, который нам больше по душе. В повседневной жизни это означает – жить просто и приятно. Без сумасшедшей погони за всякой ерундой из потребительского «рая», за бесконечными кредитами, позволяющими нам накупить еще больше не таких уж и нужных вещей.

А если не тащить с собой кучу чемоданов с вещами «на всякий случай», которые так и останутся лежать в них до возвращения домой, мы можем обрести к тому же свободу перемещения и массу новых впечатлений при минимальных затратах. Ведь, чтобы там ни говорили, наши туристы – это лучшие путешественники в мире. А то, что они самостоятельные и «цифровые» (россияне больше других ценят доступ к бесплатному интернету), мечтательные и любознательные, активные, легкие на подъем и экономные, подтверждают данные исследований, проведенных в разных странах, на тему «Какой вы турист» популярным метапоисковиком Momondo.

Не все могут сразу выложить за отдых круглую сумму, поэтому часто люди обращаются за финансированием в банки. На этой странице представлены компании, в которых можно оформить кредит на отдых на любых условиях. Есть программы со справками и без них. Есть срочные продукты, которые будут актуальны при покупке горящих путевок.

| Макс. сумма | 1 500 000 Р |

| Ставка | От 6,1% |

| Срок кредита | До 5 лет |

| Мин. сумма | 51 000 руб. |

| Возраст | 23-70 лет |

| Решение | От 15 минут |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 25 000 руб. |

| Возраст | 21-76 лет |

| Решение | 30 минут |

0% вместе с Халвой!

| Макс. сумма | 1 000 000 Р |

| Ставка | От 0% |

| Срок кредита | До 5 лет |

| Мин. сумма | 200 000 руб. |

| Возраст | 20-85 лет |

| Решение | 1 день |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | От 2 минут |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 6.5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 22 лет |

| Решение | От 10 минут |

До 1 млн руб. по паспорту!

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | От 20 лет |

| Решение | От 10 минут |

100 дней без %!

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 21 года |

| Решение | 2 мин. |

Возможность снизить ставку на 1% в год

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 23-65 лет |

| Решение | 5 минут |

3,9% в пятый год действия договора

| Макс. сумма | 4 000 000 Р |

| Ставка | От 5,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 1 мин. |

| Макс. сумма | 300 000 Р |

| Ставка | От 11% |

| Срок кредита | 3-7 лет |

| Мин. сумма | 14 999 руб. |

| Возраст | 19-75 лет |

| Решение | 2 часа |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 4.99% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 23-67 лет |

| Решение | 2 мин. |

| Макс. сумма | 2 000 000 Р |

| Ставка | От 8.9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

| Макс. сумма | 5 000 000 Р |

| Ставка | От 7% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 21 - 70 лет |

| Решение | 1 день |

| Макс. сумма | 30 000 000 Р |

| Ставка | От 11.9% |

| Срок кредита | До 10 лет |

| Мин. сумма | 150 000 руб. |

| Возраст | 20-85 лет |

| Решение | 1 день |

| Макс. сумма | 1 000 000 Р |

| Ставка | От 6% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 20-70 лет |

| Решение | 1 минута |

Статьи о кредитах

Целевой или нецелевой кредит?

Гораздо чаще кредит на отдых оформляется именно в виде нецелевой ссуды. Такие предложения имеют важные преимущества перед целевыми:

Как оформить кредит на поездку за границу?

При оформлении заявки банк попросит указать цель кредита, но соблюдать ее в итоге не обязательно. Спокойно говорите, что на отдых. Эту цель банки “любят”, одобряют без проблем.

Лучше озаботиться этим вопросом заблаговременно. Если планируется покупка путевки, можно подать заявку непосредственно перед сделкой, так как путевки продаются и за полгода до поездки.

Если планируете поездку дикарем, то можно искать банк примерно за месяц. Полученное от банка одобрение действует в течение 30 дней. То есть можете забрать деньги непосредственно перед отправлением.

Но если учесть, что многие летят на самолетах и ездят на поездах, то вопрос покупки билетов встает за 3-6 месяцев, так гораздо дешевле. Тогда, конечно, можно оформить кредит заранее, купить билеты, а оставшиеся деньги положить на накопительный счет. Фактически начнете оплачивать кредит на отдых гораздо заранее.

Как взять кредит на отпуск:

Возможен ли отдых в рассрочку без процентов

Некоторые крупные туристические компании действительно реализовывают беспроцентные кредиты, они могут организовать отдых в кредит без процентов. Здесь действует стандартный принцип, как и в обычных магазинах.

Агентство заключает договор с банком, в результате создается специальный продукт с минимальными процентами. Эти проценты в итоге составляют скидку на товар. В итоге покупатель берет тур по указанной на ценнике стоимости, но в чеке проставляется товар со скидкой на сумму процентов.

Что важно учитывать, планируя покупать путевку в рассрочку:

- обязательно просмотрите отзывы об агентстве от людей, которые реально брали рассрочку;

- цена на тур может оказаться завышенной, то есть рассрочка будет мнимой. К сожалению, такое случается часто;

- реальная рассрочка дается на короткий срок, обычно не больше 6 месяцев. Если тур стоит 180000, придется каждый месяц платить по 30000 рублей, не всем это подходит;

- возможен отказ. Партнерский банк с рассрочкой всего один, редко два, поэтому есть риск отказа, тогда придется брать стандартный кредит.

В рассрочку можно оформить только путевку. Наличные при такой форме кредитования не выдаются.

Где брать кредит на отпуск?

Если необходим потребительский кредит на отдых приличного размера, то есть от 100000 рублей, потребуются справки о доходах. Весомые суммы выдаются на серьезных условиях. Обычно хватает 2-НДФЛ или справки по форме банка. Если запрашиваете больше 300000, может потребовать и трудовая книжка.

Где выгодно брать кредит на отпуск:

- Сбербанк;

- ВТБ;

- Открытие;

- Газпромбанк;

- СКБ и другие.

Стоит ли брать кредит на отпуск

Читайте также: