Нужна ли справка с предыдущего места работы для расчета отпускных

Опубликовано: 17.09.2024

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

Работодатель может выдать работнику справку либо в последний день его работы на предприятии (без предварительного заявления со стороны подчиненного), либо, при наличии заявления, не позже, чем через три дня с того момента, как письменная просьба работника будет зарегистрирована во внутренних документах компании.

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ : КОД – ДИП

где: СДЗ – среднедневная зарплата,

ОЗ – общая зарплата (за два года);

КОД – количество отработанных дней по календарю (за два года);

ДИП – дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Единственное условие, которое должно соблюдаться неукоснительно: наличие «живых» автографов руководителя предприятия (или лица, уполномоченного действовать от его имени), а также главного бухгалтера (при этом использование факсимильных подписей, т.е. отпечатанных каким-либо способом, исключено).

Справка обычно делается в одном экземпляре, но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

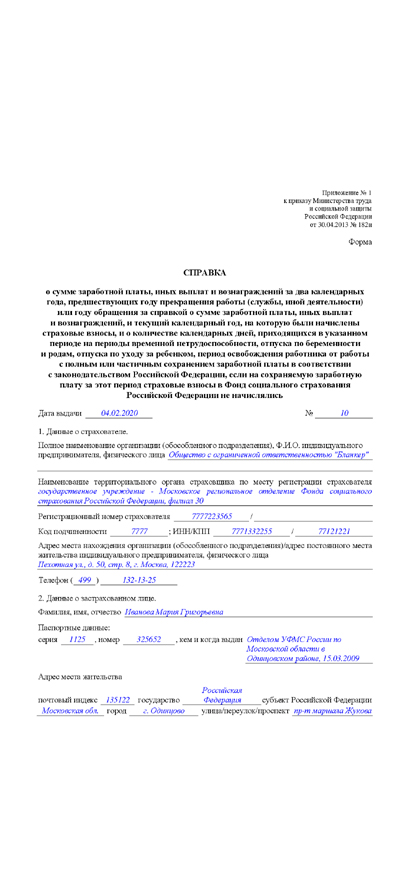

Структура документа

Бланк формы 182н состоит из нескольких разделов.

Образец оформления справки по форме 182н

Заполнение данных о страхователе

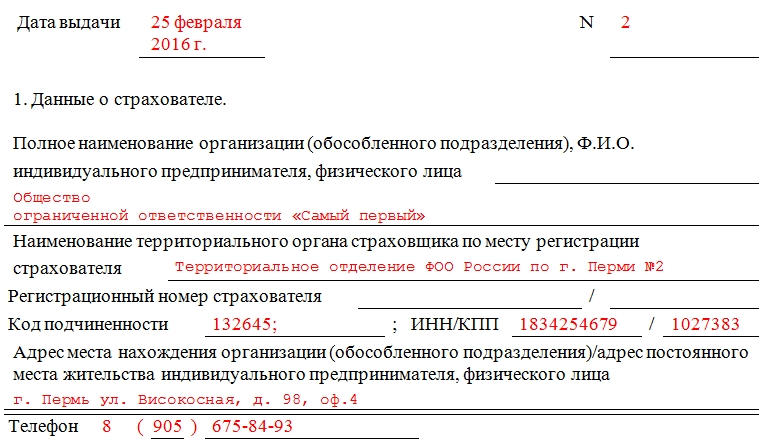

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

Заполнение данных о застрахованном лице

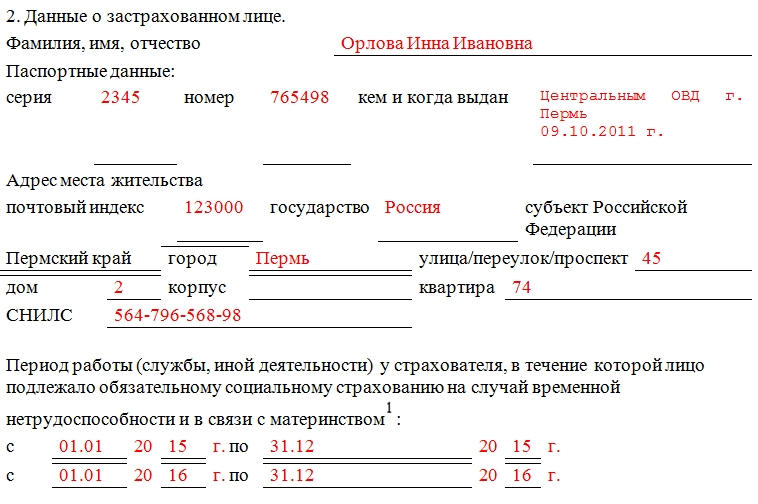

После того, как вся необходимая информация о предприятии будет указана, в бланк нужно внести сведения о работнике: его ФИО, данные из паспорта (серия, номер, где и когда выдан), адрес регистрации по месту жительства (здесь в графе «субъект» нужно указать край, область или республику РФ) и номер пенсионного страхового свидетельства (СНИЛС).

Заполнение данных о заработной плате

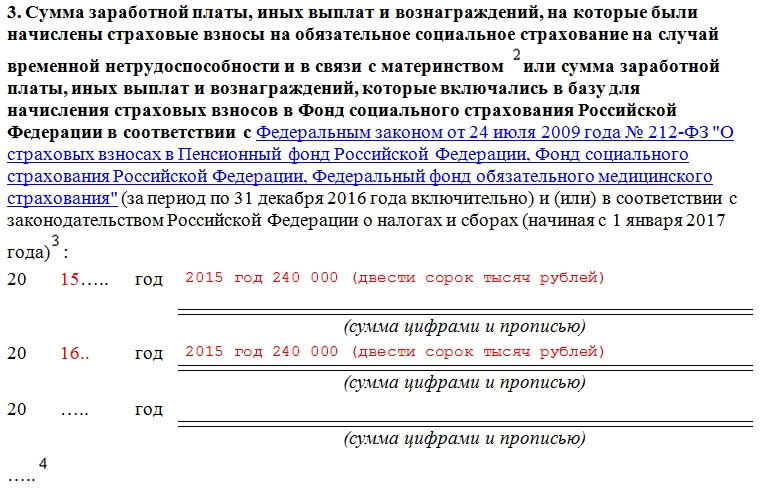

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

Автоматизированный расчет отпускных в несколько кликов. Экономьте свое время.

Работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка. (ст. 114 ТК РФ). Причем некоторым категориям работников к основному отпуску положены дополнительные отпуска.

Средний заработок, сохраняемый работнику на время отпуска, определяется по формуле:

Средний дневной заработок = Сумма начисленной з/п за расчетный период / (Кол-во полных месяцев × Среднемесячное число календарных дней (29,3))

Сумма отпускных = Средний дневной заработок × Количество дней отпуска

Сумма отпускных будет также зависеть от того, проводилось ли повышение тарифных ставок (окладов) в расчетном периоде или после.

Количество дней отпуска для расчета

Чаще всего отпуска предоставляются в календарных днях. Стандартный оплачиваемый основной отпуск — 28 календарных дней. Причем работник может отгуливать его не сразу, а по частям. Главное, чтобы хотя бы 2 недели отпуска были отгуляны непрерывно.

Некоторым категориям работников положен удлиненный основной отпуск (ст. 115 ТК РФ). Например, не достигшие 18 лет работники должны отдыхать 31 календарный день, а инвалиды — 30 (ст. 267 ТК РФ, ст. 23 Федерального закона от 24 ноября 1995 г. № 181-ФЗ)

В трудовом законодательстве предусмотрены также дополнительные отпуска работникам (ст. 116 ТК РФ).

Для расчета важно исключить из дней отпуска все нерабочие праздничные дни. То есть все общероссийские праздники, установленные ст. 112 ТК РФ, и праздники, установленные в конкретном регионе законом субъекта РФ (ч. 1 ст. 72 Конституции РФ, ст. 22, 120 ТК РФ, ст. 4 Федерального закона от 26 сентября 1997 г. № 125-ФЗ, п. 2 письма Роструда от 12 сентября 2013 г. № 697-6-1). При этом выходные дни в расчет по-прежнему включаются. Аналогично с нерабочими днями с сохранением заработной платы — они включаются в расчет, отпуск на них не переносится.

Важно! Нерабочие дни, на которые перенесены праздничные выходные, в расчет включаются. Если выходной совпадает с праздником, то Правительство РФ издает постановление, в котором устанавливает дату, на которую переносится выходной праздничный день. Например, в 2021 году 12 июня выпало на субботу, а выходной с этого дня перенесли на 14 июня. Если сотрудник будет в отпуске 14 июня, то этот день тоже надо оплатить.

Определение расчетного периода

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия!

По общему правилу расчетный период для расчета среднего дневного заработка определяется как 12 календарных месяцев, предшествующих месяцу, на который приходится первый день отпуска (ст. 139 ТК РФ, п. 4 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, далее — Положение).

Из расчетного периода необходимо исключить все время, когда работник (п. 5 Положения):

- Получал оплату в виде среднего заработка (за исключением перерывов для кормления ребенка в соответствии с законодательством). Например, время командировки или оплачиваемого отпуска;

- Находился на больничном или в отпуске по беременности и родам;

- Не работал в связи с простоем не по своей вине;

- Не участвовал в забастовке, но в связи с ней не мог работать;

- Использовал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- В других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты. Например, время отпуска за свой счет или отпуска по уходу за ребенком.

Может получиться, что в предшествующих отпуску 12 месяцах вообще не было времени, когда работнику начислялась зарплата за фактически отработанные дни, либо весь этот период состоял из времени, исключаемого из расчетного периода. В этом случае в качестве расчетного периода нужно взять 12 месяцев, предшествующие первым упомянутым 12 месяцам (п. 6 Положения).

Если же у работника не было фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до его начала, то в качестве расчетного периода принимаются дни того месяца, в котором работник уходит в отпуск (п. 7 Положения).

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные расчетные периоды для расчета средней заработной платы, если это не ухудшает положение работников (ст. 139 ТК РФ).

Определение заработка за расчетный период

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия!

В расчет берутся все начисленные работнику выплаты, которые предусмотрены системой оплаты работодателя, независимо от источников этих выплат (ст. 139 ТК РФ). В пункте 2 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922, имеется открытый перечень подобных выплат.

Нельзя включать в расчет среднего заработка:

- Все выплаты, которые начислены работнику за время, исключаемое из расчетного периода. Они перечислены в п. 5 Положения. Например, средний заработок за дни командировок и в других аналогичных случаях, социальные пособия, выплаты за простой;

- Все выплаты социального характера и иные выплаты, не относящиеся к оплате труда. Например, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха, подарков для детей (п. 3 Положения);

- Премии и вознаграждения, не предусмотренные системой оплаты труда (пп. «н» п. 2 Положения).

Премии (иные вознаграждения), предусмотренные системой оплаты труда, принимаются в расчет с учетом некоторых особенностей, установленных п. 15 Положения.

Расчет среднего дневного заработка

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия!

Зная расчетный период и общую сумму заработка за этот период, следует определить средний дневной заработок работника:

29,3 в формуле соответствует среднемесячному числу календарных дней. Эта формула подходит для полностью отработанного расчетного периода. Причем он считается отработанным полностью, если в каждом его месяце нет исключаемых дней (дней временной нетрудоспособности, командировок, отпусков, простоев и т п.).

Если расчетный период отработан не полностью, применяется формула:

Причем для каждого не полностью отработанного месяца нужно применить формулу:

Пример

Работник работает в организации с 1 августа 2020 года. 15 июля 2021 г. он уходит в отпуск на 14 календарных дней. В этом случае расчетный период составляет 11 месяцев — с 1 августа по 30 июня. За расчетный период сумма заработка для расчета отпускных составила 600 000 руб. Повышений окладов за это время в организации не было.

В марте работник 21 календарный день находился в командировке. Оставшихся дней марта — 10 (31 − 21). Соответственно март является неполным месяцем расчетного периода, из которого для расчета отпускных берется только 9,5 дней (29,3 × 10 / 31).

В октябре работник болел 11 календарных дней. Оставшихся дней октября — 20 (31 − 11). Соответственно октябрь также является неполным месяцем, из которого для расчета отпускных берется только 18,9 дней (29,3 × 20 / 31).

Полностью отработанных месяцев в расчетном периоде остается 9 (11 − 2). Соответственно средний дневной заработок работника составит:

600 000 руб. / (29,3 дн. × 9 мес. + 9,5 дн. + 18,9 дн.) = 2 054,09руб.

Работнику необходимо выплатить сумму отпускных 28 757,26 руб. (2 054,09 руб. × 14 дн.).

Сотрудникам, которые получают отпуск в рабочих днях, средний дневной заработок рассчитывается на основе количества рабочих дней по календарю 6-дневной рабочей недели:

Средний дневной заработок = Зарплата, начисленная за расчетный период / Количество рабочих дней по календарю шестидневной рабочей недели, которые приходятся на отработанное сотрудником время

Если расчетный период вообще не отработан и не было зарплаты непосредственно перед отпуском (например, сотрудница вышла из отпуска по уходу за ребенком или работник был в длительной командировке и сразу уходит в отпуск), то применяется формула (п. 8 Положения):

Учет повышений окладов (тарифных ставок)

Расчет отпускных в несколько кликов в веб-сервисе Контур.Бухгалтерия!

При расчете отпускных нужно применять коэффициент повышения, если оклады (тарифные ставки) были повышены:

- В расчетный период, непосредственно перед отпуском или во время отпуска;

- Повышение произошло в отношении выплат не одного или нескольких работников, а в отношении всей организации, ее филиала или хотя бы структурного подразделения (п. 16 Положения, утв. постановлением Правительства РФ от 24 декабря 2007 г. № 922). Например, если были повышены оклады все работникам отдела «Бухгалтерия» предприятия, то нужно применять коэффициенты при расчете отпускных всем бухгалтерам предприятия. Если же оклады были повышены только бухгалтерам по зарплате, коэффициент не применяется.

Если вместе с повышением оклада изменяется структура ежемесячных выплат и надбавок к окладу, то формула будет такая:

При применении коэффициентов повышения нужно учитывать, что не все выплаты должны корректироваться. Необходимо применять коэффициент только к тем выплатам, которые установлены как фиксированный процент или определенная кратность к окладу (тарифной ставке). Те выплаты, которые установлены в абсолютном размере (не зависящем от оклада, тарифной ставки) либо в виде некой вилки (диапазона) значений процентов или кратности по отношению к окладу (тарифной ставке), повышать для расчета среднего заработка не нужно.

Для быстроты расчета воспользуйтесь нашим онлайн-калькулятором расчета отпускных.

Считайте отпускные в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Если вы увольняетесь со старого рабочего места и устраиваетесь на новое, тогда обязательно станете перед вопросом — зачем работодателю требуется от вас справка 182н? Вопрос этот рассмотрим детальнее.

Справка для больничного листа 182н: бланк

Документ должен быть выдан заявителю для подтверждения зачислявшихся денежных средств по заработной оплате на прежней работе. На новом месте трудовой деятельности такие данные будут необходимы для правильных начислений сотруднику по гарантированным выплатам, а именно:

- отпускные по присмотру за детьми возрастом до 18 месяцев

- денежное пособие по беременности

- по бюллетеню.

Любой наемный работник с гражданством РФ, уходя в отпуск по перечисленным причинам, вправе рассчитывать на компенсации ФСС (фонда соцстрахования). Бухгалтерия рассчитывает сумму компенсации, основываясь на данных из справки 182н. Именно в этот документ вписывается среднедневной заработок работника.

Выдача справки

В справке необходимо, чтобы была информация о количестве всех проработанных дней, проставлены суммы денежных начислений по каждому дню, вычеты во внебюджетные фонды: пенсионный и социального страхования. Данные берутся за 2 последние года.

Профессиональные бухгалтеры называют справки для больничных кратко — форма 182н. Цифра и литера означают номер Приказа Минтруда РФ.

Если человек по месту новой работы предъявит справку 182Н, к примеру, через полгода, то пересматривать нужно будет все, предусмотренные законодательством гарантийные выплаты за три года до дня предоставления документа. Перерасчет данных за период более 3-х лет не проводится.

Такая возможность предусмотрена статьей 13, частью 7.2 Федерального закона от 29.12.06 N-255-ФЗ, п. 5, 6 Приложения №3 Приказа Министерства Здравсоцразвития РФ от 24.01.2011 (N-21н).

Также действительна и копия справки. Бухгалтерия по ней вправе производить расчеты при условии, если она будет верифицирована согласно Федеральному закону. Заверить документ может и бывший работодатель, который его выдал.

Структура документа

Незаполненный бланк включает 4 блока. Вверху должна быть обозначена дата выдачи и № регистрации.

Блок 1. В нем содержатся сведения о работодателе, который отчисляет от заработной платы своего сотрудника средства в фонды. Он же и является страхователем персонала. В этом же блоке заполняются реквизиты работодателя:

- название предприятия по уставу

- наименование органа соцстрахования, который регулирует деятельность организации-работодателя

- регистрационный № организации или частного предпринимателя

- код подчиненности

- ИНН, КПП

- адрес

- контактные данные.

Блок 2. В нем указываются личные данные о человеке — № СНИЛС, время работы в штате компании за предшествующие 2 года. Ему нужно заполнить следующее:

- сведения из гражданского паспорта

- адрес постоянного проживания

- №СНИЛС

- сколько времени (отдельно по каждому году) проработал в штате компании.

Блок 3. В этом разделе работодатель указывает полученные сотрудником суммы доходов по годам.

Блок 4. Здесь должны находиться данные из предприятия о периодах отсутствия человека на работе по дням каждого года по отдельности.

Справка для расчета больничного листа по форме 182н: правила заполнения

Бланк документа допускается заполнять только тремя следующими способами:

- Печатным шрифтом при помощи офисной техники.

- Машинописным текстом.

- Шариковой ручкой с пастой синего или черного цвета.

Здесь нужно также сказать и о некоторых особенностях заполнения, касающихся как самой справки 182 н, так и всех бланков документов в целом:

- ФИО, суммы денежных средств, дат, периодов должны прописываться отчетливо и легко читаться

- нельзя допускать исправлений, подтертостей

- подписи руководителя и должностных лиц не должны соприкасаться между собой и печатью

- суммы доходов прописываются и цифрами, и дублируются литерами в скобках.

Необходимо, чтобы документ выглядел аккуратно, был не грязным, не порванным, на нем не должно быть каких-либо проставленных посторонних знаков и заметок.

Порядок выдачи и оформления справки 182н

В действующем регламенте предписано, в каком порядке должна выдаваться справка. Данное предписание необходимо работодателю выполнять строго, это его обязанности.

Документ должен быть выдан уволившемуся застрахованному работнику в срок не более трех дней с момента увольнения.

Но это крайний срок, по регламенту справка должна выдаваться на руки с трудовой книжкой в день увольнения. Она подписывается руководителем и заверяется круглой печатью компании, откуда увольняется работник, а факт выдачи занесен в бухгалтерский журнал учета данной организации.

Когда выдают справку 182н

Оформление справок 182 н регулируется на законодательном уровне. Условия регламентируются актом, о котором можно найти информацию в пункте 2 ст. 4.1 (Федерального закона от 29.12.06 N 255-ФЗ). Законодательный акт предусматривает два варианта заполнения бланка документа:

- При увольнении сотрудника, когда он обратился по данному вопросу в письменном виде. Для бухгалтерской работы в таком случае выделен срок в три дня после подачи заявления.

- В завершающий день трудовой деятельности. В этом случае выдача справки также связана с увольнением. Только не требуется дополнительная подача заявления.

В первом варианте разработаны условия для работника, когда он подает заявление на увольнение и прекращение трудовой деятельности в этот же день. Закон допускает передачу такой справки через доверенное лицо, либо по почте на реквизиты предприятия.

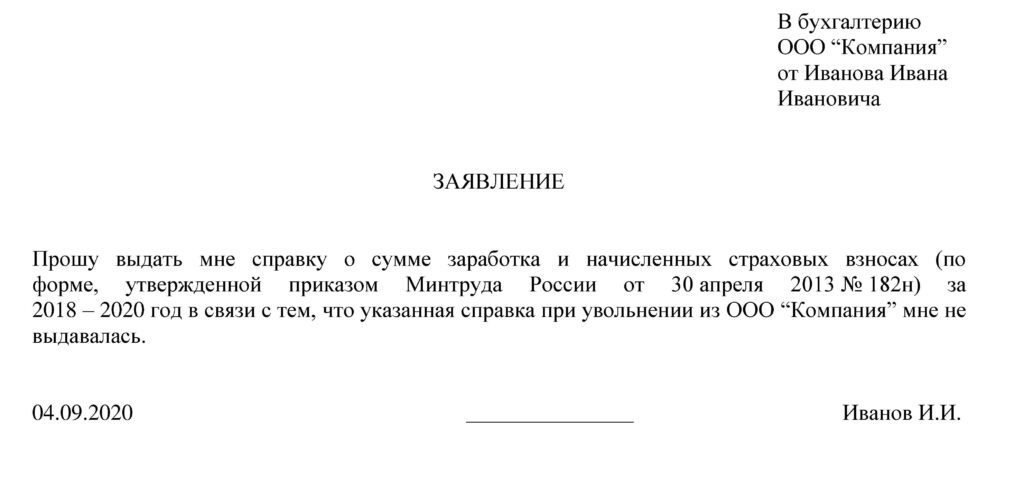

образец заявления для выдачи справки 182Н

Во втором варианте бухгалтерия данную справку визирует у начальника предприятия, после чего для работника подготавливается вся необходимая документация, положенная при увольнении, включая справку 182 н.

Где получить справку 182н

Оформление справок и начислений больничных формы 182н — обязанность бухгалтерий компаний. Этот документ может заполнить и кадровый отдел предприятия в рамках дел об увольнении сотрудника.

Где получить справку 182Н

Порядок действий по оформлению документа определяется внутренним регламентом предприятия. На нем должна присутствовать печать и подпись работодателя. Печать необязательна, если предприниматель на законном основании может вести деятельность без компании.

В случае, когда компания-работодатель по каким-либо причинам не выдала документ увольняющемуся работнику, то впоследствии у него могут быть проблемы с социальными гарантированными выплатами или трудоустройством. Через продолжительное время справку можно также получить у бывшего работодателя.

Может ли работодатель отказать в выдаче справки

По законодательству России не предусматривается отказ бывшего работодателя в выдаче уволившемуся работнику справки 182н. Образец бланка утвержден в Минтруде в приказе №182 от 30.04.2013. Отказать в оформлении и выдаче документа работодатель не в праве. Человек может отстоять свои законные права в трудовую инспекции или в суде.

Однако (к примеру) бывают случаи сбоев в компьютерной технике и утери данных, принятие в фирму новых бухгалтеров и прочее. Выдача документа может затянуться на долгое время.

Здесь разрешить проблему можно следующим способом: нужно на новом месте работы написать заявление, чтобы бухгалтерия от имени нового работника сделала в Пенсионный фонд запрос на предоставление данных от прошлого работодателя о выплатах. Сведения из ПФР заменяют справку 182н и являются основанием для бухгалтерских расчетов по гарантийным начислениям.

Образец документа скачать

Основные ошибки при заполнении

В справке отображены все заработки уволившегося работника по месяцам за предыдущие 24 месяца. Из них отчислялись денежные средства в ФСС. Вместе с этим есть еще лимитные пределы по оплате работы для отчислений страховых средств. Если определенный лимит будет больше, то это будет трактоваться как нарушение. Все годовые лимиты, как правило, разные. Во всех фондах они свои.

По незнанию нюансов дела, новые работники компаний иногда встают перед вопросом: почему не совпадают суммы доходов, указанных в справке 182н, с суммами, обозначенными в 2-НДФЛ?

Ответ будет следующий: правительство страны каждый год изменяет предельные величины заработков, а с них и отчисляются страховые выплаты. Когда же лимит превышает доход работника, тогда с сумм превышений взносы ФСС не удерживаются при расчетах начислений (по больничному или по отпуску за досмотром за детьми). В 2-НДФЛ заработки указываются в полных объемах, те, которые подлежат обложению налогом на прибыли физического лица, а также выплаты, необлагаемые страховыми взносами. В этом и кроется причина расхождений.

Ошибки при заполнении справки

Бывают обстоятельства, связанные с особенностью организации человеком своего рабочего процесса. Это бывают совмещения неполных дней на работе с отпусками или необходимостью досмотра за детьми. Все подобные отрезки времени нужно учитывать. В случае совпадения времени очередных отпусков или отпусков по присмотру за детьми, тогда эту информацию нужно отразить и блоке №4 данной справки.

На первый взгляд, алгоритм расчета среднего заработка для отпуска прост. Однако на практике нужно учитывать много нюансов. Например, полностью ли отработан сотрудником расчетный период, получал ли он премию, либо ему повысили зарплату. Рассмотрим порядок определения сумм отпускных в этих случаях на конкретных примерах.

Работодатель обязан предоставлять работникам ежегодные отпуска с сохранением места работы (должности) и среднего заработка 1 . Порядок расчета среднего заработка для этих целей регламентируется Трудовым кодексом 2 и соответствующим Положением 3 . Рассмотрим как общие правила расчета отпускных, так и порядок их исчисления с учетом различных особенностей.

Общие правила расчета отпускных

Для расчета отпускных необходимо сначала определить расчетный период. Согласно трудовому законодательству это 12 календарных месяцев, предшествующих уходу сотрудника в отпуск 4 . При этом календарным месяцем признается период с 1 го по 30 е (31 е) (в феврале — по 28 е (29 е)) число включительно. Например, сотрудник идет в ежегодный оплачиваемый отпуск в июне 2010 года. Расчетным будет период с 1 июня 2009 года по 31 мая 2010 года.

Далее следует подсчитать сумму выплат, начисленных сотруднику за это время. В нее включаются все выплаты, предусмотренные системой оплаты труда, действующей у данного работодателя, независимо от источника их финансирования. Конкретный их перечень установлен пунктом 2 Положения. В расчет должна войти не только сумма, начисленная исходя из установленного работнику оклада, тарифной ставки или сдельной расценки, но и все иные составляющие зарплаты: доплата за работу в праздничные и выходные дни, за сверхурочную работу, работу в ночное время, совмещение должностей, районные коэффициенты и др. Премии учитываются в особом порядке, о котором мы расскажем ниже. Выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.), для расчета среднего заработка не учитываются 5 .

Поделив данный показатель на 12, а потом на 29,4 (среднемесячное число календарных дней), найдем средний дневной заработок. Сумму отпускных можно рассчитать, умножив среднедневной заработок на число календарных дней отпуска.

Пример

Сотрудница Петрова М.И. уходит в отпуск продолжительностью 14 календарных дней с 05.04.2010. За каждый из 12 месяцев, предшествующих отпуску, ей начислялась заработная плата в размере 30 000 руб.

Сумма отпускных, причитающихся сотруднице Петровой М.И., составит:

30 000 руб. x 12 мес. : 12 мес. : 29,4 x 14 дн. = 14 285,71 руб.

Порядок расчета отпускных усложняется, если сотрудником не полностью отработаны один или несколько месяцев расчетного периода либо если работник часть этого периода по каким-то причинам отсутствовал на работе. Например, сотрудник использует отпуск за первый рабочий год и не отработал еще у данного работодателя 12 календарных месяцев. Кроме того, такая ситуация может сложиться, когда работник в расчетном периоде:

- получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- не имел возможности работать в связи с забастовкой, в которой не принимал участие;

- получал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- находился в отпуске или командировке;

- не работал из-за простоя по вине работодателя или по причинам, не зависящим от работодателя и работника;

- в других случаях освобождался от работы с оплатой или без таковой 6 .

При исчислении среднего заработка все эти промежутки времени исключаются из расчетного периода, а суммы, начисленные за них, при подсчете не учитываются. В этих случаях средний дневной заработок определяют следующим образом. Сначала подсчитывают, сколько календарных месяцев в расчетном периоде сотрудник отработал полностью, и умножают это значение на 29,4. Затем 29,4 делят на количество календарных дней в каждом не полностью отработанном месяце и умножают на количество календарных дней, приходящихся на отработанное время в этом месяце. Все результаты складывают. И, наконец, на полученное число делят сумму фактически начисленной заработной платы за расчетный период.

Пример

Сотруднику Числову Ю.А. предоставлен ежегодный оплачиваемый отпуск на 7 календарных дней с 07.06.2010. Его месячный оклад составляет 16 000 руб. С 05.04.2010 по 19.04.2010 сотрудник болел, и ему было начислено пособие в размере 10 909,05 руб. Заработная плата за этот месяц составила:

16 000 руб. : 175 ч. x 87 ч. = 7 954,29 руб.

Расчетным является период с 01.06.2009 по 31.05.2010.

Количество календарных дней, приходящихся на отработанное время в расчетном периоде, равно:

29,4 x 11 мес. + 29,4 : 30 дн. x 15 дн. = 338,1 дн.

Среднедневной заработок Числова Ю.А. для расчета отпускных составит:

16 000 руб. x 11 мес. + 7 954,29 руб. : 338,1 дн. = 544,08 руб.

Отпускные:

544,08 руб. x 7 дн. = 3808,56 руб.

На практике нередки ситуации, когда специалист уходит в отпуск, отработав расчетный период не полностью. Ведь право на отпуск за первый рабочий год у сотрудника возникает уже по истечении 6 месяцев непрерывной работы у данного работодателя, а по соглашению сторон отпуск может быть предоставлен и до истечения этого срока 7 . В таком случае расчет отпускных происходит по правилам, описанным выше. Нужно определить количество календарных месяцев и дней, приходящихся на отработанное время, в промежутке с момента трудоустройства и до окончания расчетного периода. Учитывать время работы и заработок, полученный у предыдущего работодателя, не нужно.

Пример

Сотрудница Сухорученко С.В. была принята на работу 01.02.2010. Ежемесячно она получала зарплату в размере 20 000 руб. С 15.05.2010 она уходит в отпуск продолжительностью 14 календарных дней.

Средний дневной заработок равен:

20 000 руб. x 3 мес. : (3 мес. x 29,4) = 680,27 руб.

Сумма отпускных, причитающихся сотруднице Сухорученко С.В., составит:

680,27 руб. x 14 дн. = 9 523,78 руб.

А как рассчитать отпускные, если сотрудник в течение всего расчетного периода не работал и заработная плата ему не начислялась? Такая ситуация может возникнуть, например, когда женщина находилась сначала в декретном отпуске, потом в отпуске по уходу за ребенком и сразу же после него ушла в очередной оплачиваемый отпуск. Тогда для расчета среднего заработка берут последние 12 календарных месяцев, в течение которых зарплата выплачивалась. Далее расчет отпускных производится в обычном порядке. Если заработка не было ни в расчетном периоде, ни до него, учитывают зарплату за дни, отработанные в месяце ухода в отпуск. Если же до ухода в отпуск сотрудник не отработал ни одного дня, то средний заработок определяют исходя из установленного ему оклада.

По соглашению между работодателем и работником последнему может быть установлена неполная рабочая неделя или неполный рабочий день. При работе на таких условиях сотруднику платят пропорционально отработанному им времени или в зависимости от выполненного объема работ. Однако отпускные таким работникам рассчитываются в обычном порядке, описанном выше.

В расчет необходимо брать только фактические выплаты, начисленные в пользу работника. Главное, чтобы сотрудник отработал все дни по графику неполной рабочей недели, тогда считается, что месяц им отработан полностью.

Пример

Работнику ООО "Актив" Иванову С.А. с 09.08.2010 предоставлен очередной отпуск продолжительностью 28 календарных дней. Оклад работника — 20 000 руб. С 01.07.2010 специалисту по его личной просьбе установлена четырехдневная рабочая неделя с оплатой в размере 15 000 руб. в месяц.

Расчетный период — с 01.08.2009 по 31.07.2010.

Средний дневной заработок составит:

(20 000 руб. x 11 мес. + 15 000 руб.) : 12 мес. : 29,4 = 666,10 руб.

Сумма отпускных, причитающихся Иванову С.А.:

666,10 руб. x 28 дн. = 18 650,80 руб.

По общим правилам рассчитывают отпускные и тем работникам, которым установлен суммированный учет рабочего времени, а также совместителям 8 .

Особенности исчисления отпускных

Порядок расчета среднего заработка имеет определенную специфику, если:

- в организации (филиале, структурном подразделении) повышались оклады;

- сотруднику выплачивались какие-либо премии.

Средний заработок работника, исчисленный для оплаты отпуска, должен повышаться, если в целом по организации (филиалу, структурному подразделению) увеличивался размер тарифных ставок, окладов, денежного вознаграждения 9 . А если зарплата работника увеличилась за счет того, что введены новые надбавки, премии либо повысился их размер, но при этом размер тарифных ставок, окладов, денежного вознаграждения остался на прежнем уровне? В этом случае повышение среднего заработка не производится.

Допустим, оклады в организации повысились. Тогда необходимо найти коэффициент индексации среднего заработка. Он определяется для каждого работника индивидуально как соотношение его оклада после последнего повышения к окладам каждого месяца расчетного периода. Если оклады повышались несколько раз, получится несколько коэффициентов. При расчете повышающего коэффициента следует учитывать не только повышение оклада, но и одновременное изменение размеров ежемесячных выплат к окладу, когда таковое имело место. Подробнее о расчете среднего заработка в этом случае мы писали в "АБ" N 1, 2010 на с. 20.

Порядок индексации отпускных зависит от того, в какой именно период было повышение окладов. Первый вариант — в расчетный период. Второй — после расчетного периода, но до наступления отпуска. Третий — в период отпуска. В первом случае на коэффициент увеличиваются выплаты, начисленные работнику до повышения окладов.

Пример

С 01.05.2010 всем сотрудникам организации повышены оклады. Оклад Петровой А.И. до соответствующего повышения составлял 40 000 руб., после — 50 000 руб. С 01.06.2010 по 15.06.2010 (14 календарных дней) сотруднице предоставлен ежегодный оплачиваемый отпуск.

Расчетный период с 01.06.2009 по 31.05.2010 отработан полностью.

Коэффициент индексации среднего заработка А.И. Петровой составит:

50 000 руб. : 40 000 руб. = 1,25

Среднедневной заработок сотрудницы с учетом повышения равен:

(40 000 руб. x 1,25 х 11 мес. + + 50 000 руб.) : 12 мес. : 29,4 = 1700,68 руб.

Отпускные:

1700,68 руб. x 14 дн. = 23 809,52 руб.

Если оклады повысились после расчетного периода, но до начала отпуска работника, повышается средний заработок, исчисленный за расчетный период.

Если повышение окладов произошло уже в период отпуска, то индексации подлежит только часть отпускных со дня изменения окладов.

Пример

Воспользуемся условиями предыдущего примера. Предположим, что повышение оклада произошло 04.06.2010.

Следовательно, индексации подлежат лишь выплаты за 11 дней отдыха в июне.

Среднедневной заработок Петровой А.И. составит:

40 000 руб. x 12 мес. : 12 мес. : 29,4 = 1360,54 руб.

Сумма отпускных:

1360,54 руб. x 14 дн. = 19 047,56 руб.

Сумма отпускных за часть отпуска с 01.06.2010 по 03.06.2010:

1360,54 руб. x 3 дн. = 4081,62 руб.

Сумма отпускных за часть отпуска с 04.06.2010 по 15.06.2010 с учетом индексации:

1360,54 руб. x 11 дн. x 1,25 = 18 707,43 руб.

Сумма отпускных к доплате при выходе из отпуска:

4081,62 + 18 707,43 – 19 047,56 = 3741,49 руб.

Если заработок работника за расчетный период состоял не только из оклада, то все ли выплаты, начисленные до повышения окладов, нужно индексировать? Нет, не все. Повышать нужно только те суммы, которые установлены к окладу в фиксированном размере в процентах либо кратно. Те выплаты, которые установлены к окладу в диапазоне значений либо в абсолютном размере, не индексируются.

А если сотруднику выплачивалась премия? В первую очередь необходимо выяснить дату ее начисления.

Все премии, кроме годовых, учитываются при расчете среднего заработка только в том случае, если они начислены в расчетном периоде. Годовая премия учитывается независимо от времени ее начисления, но только если она полагается работнику за предшествующий отпуску календарный год. Затем нужно посмотреть, как отработаны 12 календарных месяцев перед отпуском. Если расчетный период отработан полностью, то все премии включаются в расчет целиком. Если же сотрудник отсутствовал на работе часть расчетного периода, то премии должны быть учтены пропорционально времени, отработанному в расчетном периоде. Исключение составляют такие премии, которые начислены за время, приходящееся на расчетный период, причем с учетом фактической отработки в нем.

Разовые премии, не предусмотренные системой оплаты труда (например, суммы, выданные к праздникам, юбилеям и т. п.), не учитываются.

Пример

Сотруднику Иванову М.А. предоставлен ежегодный оплачиваемый отпуск на 7 календарных дней с 14.06.2010. Его месячный оклад составляет 40 000 руб. По итогам работы за 2009 г. работнику начислена премия, предусмотренная положением о премировании, в размере 60 000 руб.

Расчетный период с 01.06.2009 по 31.05.2010 отработан полностью (работник находился на больничном с 01.09.2009 по 28.02.2010).

Часть премии за 2009 год, учитываемая при расчете среднедневного заработка, составит:

60 000 руб. : 249 дн. x 128 дн. = 30 843,37 руб.

Средний дневной заработок составит:

(40 000 руб. x 6 мес. + 30 843,37 руб.) : 6 мес. : 29,4 = 1535,39 руб.

Сумма отпускных, причитающихся Иванову М.А.:

1535,39 руб. x 7 дн. = 10 747,73 руб.

История отпуска

Появление понятия "отпуск" в трудовых отношениях связано с подписанием Лениным 14 июня 1918 года постановления "Об отпусках". Согласно данному документу наемные рабочие и служащие всех сфер труда, проработавшие не менее 6 месяцев у своего работодателя, имели право на двухнедельный отпуск. При этом материальное содержание выдавалось вперед. Если же работник отгулял не весь отпуск, то неиспользованные дни ему не оплачивались. Кроме того, сотрудникам запрещалось во время отдыха работать у других работодателей. В 1936 году, при Сталине, минимальная продолжительность отпуска уменьшилась до 6 дней. Однако уже в 1972 году его установили в 24 рабочих дня. С 2002 года отпуск стали исчислять — согласно рекомендации Европейской социальной хартии — в количестве 28 календарных дней.

Подготовила Татьяна Кольцова

Автор статьи:

Е.Н. Подлипалина,

эксперт журнала

Экспертиза статьи:

А.Г. Кикинская,

служба Правового консалтинга ГАРАНТ,

юрисконсульт

В этой этой статье систематизировано все, что вам нужно знать о сотруднике, чтобы рассчитать средний заработок для пособий и отпускных. Вы будете надежно защищены от ошибок и никогда ничего не упустите!

Средний заработок — это ключевой показатель при расчете пособий и отпускных. Но ошибочно полагать, что он зависит только от доходов сотрудника. Важны многие факты из его жизни и работы — где работал, как долго, по какому графику, повышалась ли зарплата.

Именно таким деталям и посвящена эта статья. В ней вы не найдете подробнейших и пространных примеров и правил. Зато есть все сведения о сотруднике, без которых невозможно рассчитывать пособия и отпускные. Новички войдут в курс дела, а опытные бухгалтеры освежат в памяти все самое важное, что категорически нельзя упускать в среднем заработке.

Важная деталь!

Средний заработок для пособий рассчитывают на основании постановления Правительства РФ от 15 июня 2007 г. № 375. А для отпускных и командировочных — постановлению Правительства РФ от 24 декабря 2007 г. № 922.

Порядок расчета среднего заработка для пособий по нетрудоспособности, декретных и детских пособий один.

Но другие правила действуют для отпускных и прочих ситуаций, в которых за сотрудником сохраняется средний заработок, в частности при командировке, прохождении медосмотра, простое. Кроме того, средний заработок используется для расчета компенсации сотрудникам за отпуск, выплат за дни донорства, время вынужденного прогула или отсутствия на работе в связи с вызовом к следователю, в прокуратуру, суд и налоговую. Случаев таких много, для удобства мы объединили их одним словом — отпускные.

Из-за того что правила по среднему заработку разные, часто возникает путаница в расчетах отпускных и пособий. В статье вы увидите четкую разницу.

Моментальный совет

Нельзя менять расчетный период для пособий…

Сокращать, удлинять или отсчитывать с середины года расчетный период для пособий законодательство не разрешает. Он всегда составляет два календарных года, даже в случае замены лет. Например, определяя пособия в 2014 году, надо взять расчетный период с 1 января 2012 года по 31 декабря 2013 года. Работодатель не вправе устанавливать особый период учета среднего заработка для пособий. Для отпускных — можно.

…а для отпускных можно, но не нужно

Для отпускных средний заработок надо брать за 12 календарных месяцев. Можно изменить этот период, например, на 3 месяца (ч. 6 ст. 139 ТК РФ). Но выгоды для компании никакой, а у бухгалтера — двойная работа. Менять расчетный период можно, только если это не нарушает прав работника. Поэтому каждый раз отпускные надо рассчитывать дважды (за 12 месяцев и за свой расчетный период). Потом сравнивать и выплачивать те, что больше.

Сотрудник — гражданин или нет

При приеме на работу, несомненно, надо проверить паспорт сотрудника и сделать с него копию. Ведь данные о гражданстве могут повлиять не только на расчет НДФЛ и взносов, но и выплат лично сотруднику.

Пособия. Социальные пособия начисляют только работникам-соотечественникам и тем иностранцам, которые постоянно или временно проживают в России (п. 2 ст. 6 Федерального закона от 16 июля 1999 г. № 165-ФЗ). Но не перепутайте: временно пребывающим в России иностранцам пособия по нетрудоспособности, по беременности и родам, а также по уходу за ребенком не выплачиваются (письмо Минтруда России от 7 октября 2013 г. № 14-2-94).

Отпускные. Отпускные полагаются любому сотруднику, с которым вы заключили трудовой договор. И не важно, иностранец он или гражданин России.

Программа Главбух сама считает зарплату

Пришла пора заплатить сотрудникам за месяц? Просто заходите в раздел «Зарплата» программы — там уже все посчитано и готовы все документы. А больничные, декретные и прочие «радости»? Просто заполните специальную форму (даты и другие условия) — и тут же увидите результат.

Попробуйте сами бесплатно на 1pgb.ru!

Сколько лет работает

Трудовая книжка — пока что еще один из главных документов, которые надо взять у работника. А если ее нет, то завести новую. Возможно, скоро ее отменят. Но сейчас именно по ней можно узнать стаж сотрудника. От него зависят суммы некоторых пособий. На сам отпуск стаж тоже может повлиять, но не на расчет отпускных.

Пособия. Сумма пособия по временной нетрудоспособности зависит от страхового стажа работника. Размер выплаты составит:

— 100 процентов заработка — при стаже восемь лет и более;

— 80 процентов заработка — при стаже от пяти до восьми лет;

— 60 процентов заработка — при стаже менее пяти лет.

Кроме того, если страховой стаж человека меньше полугода, то для его больничных, а также декретных существует особое ограничение. Эта сумма за календарный месяц не может быть больше, чем минимальный размер оплаты труда (МРОТ) с учетом районных коэффициентов.

А вот для пособий по уходу за ребенком стаж работницы никакого значения не имеет.

Отпускные. При расчете отпускных стаж работы значения не имеет. Но не забывайте, что отпуск полагается сотруднику, если он отработал в компании не менее шести месяцев. Впрочем, если администрация не против, уйти в отпуск работник может и раньше.

Моментальный совет

Приказы можно оформлять по своим формам…

Приказы, штатное расписание, записку-расчет и другую кадровую первичку компании вправе оформлять по собственным формам (письмо Роструда от 14 февраля 2013 г. № ПГ/1487-6-1). Но чаще всего проще использовать унифицированные — ведь там есть все необходимые для проверяющих данные. А излишне громоздкие формы, конечно же, удобнее упростить, например личную карточку или график отпусков (см. статью «Как составить удобный для работы график отпусков на 2014 год», опубликованную в журнале «Главбух» № 24, 2013).

…а к больничному лучше приложить расчет пособия

В больничном листе сейчас нет строк для расчета суммы пособий. Но при начислении выплат нужно сразу же сделать такой расчет на отдельном листке и приложить к бюллетеню. В дальнейшем, при проверке расходов, проверяющие из ФСС РФ могут запросить пояснения. А у вас они уже наготове. Форма произвольная. Образец и рекомендации,как его лучше составить, вы найдете в следующем номере журнала «Главбух».

Где работает сотрудник

У нас в стране много местностей, где введены районные коэффициенты, например на Урале и в северных регионах. Но иногда про них забывают. Особенно когда пособия и отпускные рассчитывает головной офис по сотрудникам, которые работают в подразделениях, находящихся в регионах с районными коэффициентами.

Пособия. Районный коэффициент при расчете пособия применяется по-разному.

Если вы считаете пособие из минималки (5554 руб.), то на районный коэффициент надо умножить итоговую сумму пособия.

При расчете пособия исходя из фактических выплат просто учтите всю сумму заработка. Оно складывается из сумм, которые компания должна была платить с учетом районного коэффициента. Поэтому дополнительно умножать итоговую выплату на них не нужно.

Отпускные. В средний заработок, который вы берете для расчета отпускных, уже входят выплаты, умноженные на районный коэффициент. Поэтому итоговую сумму отпускных увеличивать на него не нужно.

В Программе Главбух документы оформляются сами

Программа Главбух формирует все кадровые и зарплатные документы автоматически в момент расчета. Приказ на отпуск — при расчете отпуска, приказ об увольнении — в момент увольнения. Распечатайте и забудьте о бумажных делах.

Попробуйте сами бесплатно на 1pgb.ru!

Какие у сотрудника доходы на этой работе и на прошлой

Для расчета среднего заработка иногда важны доходы не только от нынешнего работодателя, но и с прошлых мест работы.

Пособия. Средний заработок надо считать за два календарных года. И складывается он из доходов от всех организаций, где трудился работник в эти два года. Для этого он должен представить вам справки по установленной форме от своих прошлых работодателей. Причем справки по форме 2-НДФЛ в данном случае не подойдут.

Представить такие документы должен сам работник: это в его интересах. Ведь без справки пособие будет рассчитано только исходя из тех сумм, которые сотрудник получал на нынешнем месте работы. Если работник принесет справки после того, как ему было выплачено пособие, бухгалтерии надо корректировать расчет.

Рассчитывая средний заработок для пособий, надо учитывать лишь те доходы, с которых были уплачены обычные взносы в ФСС РФ. Но в пределах лимита, действовавшего в конкретном году. За 2012 год возьмите максимум 512 000 руб. За 2013 год — 568 000 руб.

А вот лимит в 624 000 руб., установленный на 2014 год, скажется на размере пособий только при их расчете в 2015 году.

Отпускные. Расчетный период для отпускных — это 12 календарных месяцев, предшествующих отпуску. Определяя сумму выплаты, надо взять заработок сотрудника за это время. При этом в расчет берутся только выплаты по настоящему месту работы. Требовать от сотрудника справки о заработке с прежних мест работы не нужно.

Если же сотрудник еще не отработал в компании 12 месяцев, берите фактический период работы.

В заработок нужно включить все выплаты, которые перечислены в пункте 2 Положения № 922, в частности:

— надбавки и доплаты (за классность, выслугу лет, совмещение профессий и т. п.);

— компенсационные выплаты (доплаты за работу во вредных и тяжелых условиях труда, в ночное время, при многосменном режиме, в выходные и праздничные дни и сверхурочно);

— премии и вознаграждения. Эти выплаты нужно учитывать по особым правилам, которые прописаны в пункте 15 Положения № 922.

При этом общая сумма отпускных не ограничена никаким верхним пределом.

Моментальный совет

Зарплату за командировку считайте из среднего заработка…

Не перепутайте, за время командировки надо выплачивать сотруднику средний заработок, а не оклад (ст. 167 ТК РФ). Оплачивать тот месяц, когда работник уезжал по служебным делам, так, как будто командировки и не было, нельзя (письмо Роструда от 5 февраля 2007 г. № 275-6-0). Иначе возможен штраф на компанию до 50 000 руб. (ст. 5.27 КоАП РФ). А вот сверхурочные за дни командировки безопаснее рассчитывать из оклада (подробнее см. статью «Частые вопросы»).

…и пособие бывшему работнику — тоже

По бывшему сотруднику иногда тоже надо рассчитывать средний заработок. В частности, чтобы выплатить ему пособие, если он заболел в течение 30 календарных дней после увольнения. При этом не важно, сколько дней или месяцев длилось заболевание. Оплачивать надо весь период болезни. Размер пособия бывшему работнику составляет 60 процентов среднего заработка, даже если его стаж превышает пять лет. Расчетный период при этом определяется по обычным правилам.

Когда сотрудник не работал

При расчете среднего заработка нельзя учитывать вознаграждения сотрудника, которые относятся к исключаемым периодам. А такие суммы есть практически у всех.

Пособия. Из фактического количества дней расчетного периода нужно исключить время болезни, отпусков по беременности и родам и по уходу за ребенком. А также периоды освобождения сотрудника от работы с полным или частичным сохранением заработной платы, на которую не начислялись страховые взносы в ФСС РФ (ч. 3.1 ст. 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ). Но касается это только декретных и пособий по уходу.

При расчете больничных никакие периоды исключать не нужно. Расчетный период для пособий по временной нетрудоспособности всегда строго 730 календарных дней. Подробно о том, когда использовать число 730, а когда 731 или 732, вы можете прочитать в статье «На сколько дней делить заработок при расчете пособий: 730, 731 или 732» (журнал «Главбух» № 5, 2014).

Отпускные. В расчетный период не входит время, когда ваши работники:

— болели и получали пособие по временной нетрудоспособности или по беременности и родам;

— были в отпуске или командировке (единственное исключение: сотруднице положен средний заработок при перерывах для кормления ребенка, но из расчетного периода эти промежутки не исключаются);

— не трудились из-за простоя по вине работодателя или по причинам, не зависящим ни от руководства, ни от персонала;

— получали дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами;

— освобождались от работы с сохранением или без сохранения заработка по иным причинам, например брали отпуск за свой счет.

Начисления за эти периоды также не учитываются в среднем заработке при расчете отпускных.

Программа Главбух напоминает о важных датах

Вам ничего не надо держать в голове — ни даты, ни данные о сотрудниках, никакую другую информацию, необходимую для расчетов. Программа Главбух сама напомнит, что сделать, чтобы все по зарплате и отчетности было правильно и в срок.

Попробуйте сами бесплатно на 1pgb.ru!

В каком режиме работает сотрудник

График работы сотрудника — полный или сокращенный — не влияет на расчет среднего заработка. Только на сумму пособия, выплачиваемого из МРОТ.

Пособия. При расчете сумма пособия не может быть меньше величины, рассчитанной исходя из оклада, равного МРОТ. Если сотрудник на момент страхового случая трудится неполный день, МРОТ тоже нужно пересчитать. Скажем, для сотрудника, работающего на полставки, в расчете следует использовать половину МРОТ в размере 2777 руб. (5554 руб. : 2).

И еще один важный момент. Как мы уже сказали, в некоторых случаях МРОТ используется еще и как верхний ограничитель суммы пособия. Речь идет о ситуации, когда стаж работника меньше шести месяцев. В этом случае сумма выплаты не может превысить полный МРОТ, даже если он работает неполный рабочий день.

Отпускные. Если ваш сотрудник трудится неполный рабочий день или неделю, это вовсе не значит, что отпуск ему нужно сократить, как полагают многие. Отдыхать он должен в общем случае те же 28 календарных дней, что и остальные работники. Но, разумеется, посчитать отпускные нужно исходя из фактического среднего заработка.

Растет ли у сотрудника зарплата

На сумму среднего заработка также может повлиять повышение зарплаты, которое произошло в расчетном периоде.

Пособия. Увеличение зарплаты учитывается при расчете пособий с момента ее повышения (п. 12 Положения № 375). То есть в отличие от подсчета отпускных корректировать заработок, начисленный работнику до повышения зарплаты, не нужно в любом случае.

Отпускные. При повышении окладов (тарифной ставки, денежного вознаграждения) в расчетном периоде или до окончания отпуска средний заработок нужно определять с учетом коэффициента пересчета. Правила предписывают корректировать — или, как еще говорят, индексировать — заработок, начисленный до его увеличения. Суть в том, чтобы отпускные работник получил исходя из своего нынешнего заработка и не терял в деньгах, отправляясь на отдых.

Однако пересчет необходим только в одном случае: если повышение коснулось всех сотрудников организации (филиала, структурного подразделения). Именно так сказано в абзаце 1 пункта 16 Положения № 922. То есть единоличное повышение в должности, и соответственно, зарплаты не повод для индексации среднего заработка. При этом, разумеется, с момента повышения нужно брать в расчет уже новый оклад сотрудника.

Моментальный совет

Можно сразу же учитывать доплату до фактического заработка…

Довольно часто средний заработок сотрудников меньше, чем оклад. Например, за время командировки. Чтобы работник не терял в деньгах, некоторые компании доплачивают до фактического заработка. Учитывать такую доплату при расчете налога на прибыль не только можно, но и безопасно. Главное предусмотреть порядок выплаты в локальном нормативном акте компании (письмо Минфина России от 3 декабря 2010 г. № 03-03-06/1/756).

…а отпускные безопаснее распределять

Расходы на отпуска, переходящие с одного отчетного периода на другой, безопаснее списывать в налоговом учете пропорционально дням, приходящимся на каждый из этих периодов (письмо Минфина России от 23 июля 2012 г. № 03-03-06/1/356). Например, отчетные периоды по налогу на прибыль — I квартал, полугодие и девять месяцев. Если отпуск приходится на март и апрель, то отпускные нужно распределить между I кварталом и полугодием.

Читайте также: