Отпуск тмц со склада что это

Опубликовано: 18.05.2024

Отпуск материалов со складского хранения осуществляется по разным направлениям: для производства продукции, для хознужд, для реализации. ТМЦ также могут передаваться сторонним контрагентам безвозмездно.

Учет отпуска ТМЦ осуществляется по правилам ПБУ 5/1. Движение ТМЦ, как внутреннее, так и внешнее, происходит постоянно. Задача бухгалтерской службы – качественно, в полном объеме учитывать перемещения во избежание складских недостач.

Методы учета ТМЦ

При отпуске материалов со склада, кроме количественной, применяют стоимостную оценку. В бухгалтерском учете существует несколько методов расчета оценочных показателей:

-

По средней стоимости. При применении этого метода сначала стоимость определенной группы материала (или вида) на начало месяца складывают со стоимостью поступивших ТМЦ. Количество по группе или виду также суммируется. Путем деления первой суммы на вторую определяют среднюю стоимость единицы ТМЦ. Далее количество списанных за месяц единиц умножают на эту среднюю стоимость и получают сумму к списанию. Так списывают материалы, схожие по свойствам, характеристикам использования.

Какими документами оформить внутреннее перемещение и отпуск материалов в производство?

На заметку! Метод ЛИФО – обратный по смыслу методу, т.е. по стоимости последней поступившей партии, затем – предпоследней и т.д. ФИФО на сегодняшний день утратил свое значение, поскольку его применение оправдано в условиях высокой инфляции.

Документы

Организация для учета выбытия материалов со склада может применять унифицированные формы документации, а может пользоваться самостоятельно разработанными бланками. Их наличие отражают в учетной политике.

- лимитно-заборная карта (по ф. М-8);

- требование-накладная (по ф. М-11);

- накладная (ф. М-15);

- накладная внутреннего перемещения (ф. ТОРГ-13 или разработанная в организации форма).

Все формы типовые, могут применяться вне зависимости от отрасли производства.

Документами, подтверждающими прочее выбытие со склада (например, безвозмездная передача, списание недостач, порчи, хищений), могут служить различные акты на списание МЦ, подписанные членами созданной в организации комиссии, ТТН, заявления на отпуск на сторону.

Реализация ТМЦ оформляется с учетом применяемой системы н/обложения, особенностей действующих законодательных актов и пр. Отпуск покупателям, юридическим или физическим лицам, осуществляется на основании договоров с ними. Выписывается накладная на отпуск ТМЦ на сторону, если необходимо – счет-фактура, другие документы на реализацию. Перевозка ТМЦ со склада оформляется ТТН.

Корреспонденции счетов

Проводки формируют в зависимости от целей отпуска МЦ со склада.

На производственные и управленческие цели:

- Дт 20, 23, 29 Кт 10 – переданы материалы в основное, вспомогательное, обслуживающее производства.

- Дт 25, 26 Кт 10 – переданы материалы на общепроизводственные, общехозяйственные нужды.

- Дт 10 Кт 10 – внутреннее перемещение ТМЦ со склада в кладовые подразделений, цехов, производств.

Безвозмездная передача ТМЦ относится на Дт 91/2, а утрата вследствие форс-мажора, природных бедствий – на Дт 99, с Кт 10. При этом необходимо восстановить и НДС проводкой, аналогичной приведенной выше.

- Дт 91/2 Кт 10 – выбытие со склада.

- Дт 62 Кт 90/1 (с НДС), Дт 91/2 Кт 68 – зафиксирована продажа ТМЦ и НДС по ним.

- Дт 50,51 Кт 62 – покупатель расплатился за материалы.

Если имеет место предоплата, то:

- Дт 50, 51 Кт 62/2 – отражена сумма предоплаты.

- Дт 76 Кт 68 – начислен НДС по предоплате.

- Дт 91/2 Кт 10 – выбытие со склада.

- Дт 62/1 Кт 91/1, (с НДС), Дт 91/2 Кт 68 – зафиксирована продажа ТМЦ и НДС по ним.

- Дт 62/1 Кт 62/2 – зачет предоплаты за ТМЦ.

- Дт 68 Кт 76 – зачет НДС с погашенной суммы предоплаты.

Налоговый учет

Списание материалов в производство участвует в формировании затрат в целях НУ (ст. 318-1 НК РФ).

Если материалы со склада не списываются сразу в производство, передаются ответственным лицам в цехах, подразделениях (происходит их внутреннее перемещение), то со списанием на производственные счета спешить не стоит. Это может повлечь завышение затрат текущего периода и вызвать вопросы чиновников фискального органа при очередной проверке, если основой НУ являются бухгалтерские показатели.

Целесообразно и составление в этом случае акта расхода ТМЦ, в котором отражается непосредственно расход в производство – как обоснования затрат для ФНС.

Акт можно не составлять, если в лимитно-заборной карте, других документах на отпуск есть указание, что ТМЦ будут сразу использоваться (например, пишущие принадлежности в бухгалтерии).

Однако многие организации используют подход, при котором составляют указанный документ всегда, вне зависимости от того, указана ли в первичных документах на отпуск цель отпуска или не указана. Он признается наиболее безопасным с точки зрения налоговых проверок и претензий чиновников ФНС.

Безвозмездная передача ТМЦ облагается налогом на добавленную стоимость по ст. 146-1 НК РФ.

Итоги

ТМЦ списывают со склада по стоимости, рассчитанной в зависимости от применяемого метода: ФИФО, по стоимости единицы либо по средней стоимости.

Проводки формируют в зависимости от характера перемещений материалов – внутренний или внешний.

Для целей НУ расход материалов целесообразно оформлять актом расхода ТМЦ. Применение этого документа исключает завышение затрат по материалам в расчетах по итогам месяца, а следовательно, и претензии со стороны ФНС.

Для целей БУ учет списания ведут как с помощью унифицированных форм первичных документов, так и посредством разработанных организацией самостоятельно.

Для учета МПЗ характерна значительная однотипность совершаемых операций. Это позволяет использовать типовую первичную документацию, разрабатываемую Государственным комитетом РФ по статистике в централизованном порядке.

Документальное оформление всех происходящих в организациях хозяйственных операций, связанных с движением материальных ценностей, позволяет организовать систематический контроль за их сохранностью на складах и у материально ответственных лиц. Рационально разработанная первичная документация и схема документооборота по учету запасов дают возможность получать необходимую информацию для оперативного руководства организацией и осуществлять как предварительный, так и последующий контроль за их использованием.

По учету материально-производственных запасов такими документами являются представленные ниже.

Доверенность (ф. № М-2) предназначена для оформления права должностного лица выступать в качестве доверенного лица организации для получения материальных ценностей. Она составляется в одном экземпляре и выдается получателю под расписку бухгалтерией организации. Срок выдачи доверенности — 15 дней, но при получении ценностей в порядке плановых платежей — календарный месяц.

Приходный ордер (ф. № М-4) используется для оформления учета запасов, поступивших на склад организации от поставщиков. Бланки приходных ордеров вручаются материально ответственным лицам в пронумерованном виде. Они составляются в одном экземпляре на фактически принятое количество ценностей в день их поступления. Основными реквизитами являются: дата составления, код операции, склад, наименование и код поставщика, номер платежного документа, наименование и номенклатурный номер материальных ценностей, код и наименование единицы измерения, количество, цена, сумма без учета НДС и с учетом НДС и др. Графа «Номер паспорта» заполняется при поступлении запасов, содержащих драгметаллы и камни.

Акт о приемке материалов (ф. № М-7) нужен для оформления приемки материально-производственных запасов в тех случаях, когда имеются количественные и качественные расхождения с данными сопроводительных документов поставщика. Акт составляется также при приемке запасов, поступивших без документов. Акт заполняется в двух экземплярах приемочной комиссией с обязательным участием материально ответственного лица и представителя поставщика или незаинтересованной организации. Он утверждается руководителем

организации или другим уполномоченным лицом. Один экземпляр акта с приложенными первичными документами (товарно-транспортными накладными и др.) передается в бухгалтерию организации для принятия на учет материальных ценностей, второй — отделу снабжения для направления претензионного письма поставщику. Графа «Номер паспорта» заполняется только в случаях обнаружения расхождений по ценностям, содержащим драгметаллы и камни.

Лимитно-заборная карта (ф. № М-8) используется для учета отпуска со склада сырья, материалов, покупных полуфабрикатов в производственные подразделения предприятия (цехи, на объекты, участки и др.) в пределах утвержденного лимита. Лимит отпуска определяется на основе существующих нормативов расчетным путем исходя из объемов производственных заданий цехов и с учетом переходящих остатков запасов на начало отчетного периода. Лимитно-заборные карты выписываются в двух экземплярах сроком на месяц, а при небольших объемах списаний — на квартал. Один экземпляр карты до начала месяца передается цеху — потребителю материальных ценностей, второй — складу. Кладовщик отмечает в обоих экземплярах карты дату и количество отпущенных запасов и выводит остаток лимита по каждому их номенклатурному номеру. В лимитно-заборной карте цеха расписывается кладовщик, а в карте склада —представитель цеха-получателя. Все выданные лимитно-заборные карты регистрируются отделом снабжения в специальном реестре, копия которого направляется в бухгалтерию для контроля над своевременной сдачей карт после использования лимита. При автоматизации учета отпуска запасов лимит рассчитывается одновременно с выпиской лимитно-заборных карт с учетом использования лимитов.

Для сокращения количества первичных документов допускается оформлять отпуск материалов непосредственно в карточки учета (ф. № М-17), где проставляется лимит отпуска. По лимитно-заборной карте ведется также учет материалов, не использованных в производстве (возврат).

Требование-накладная (ф. № М-11) используется для учета движения материально-производственных запасов в самой организации между структурными подразделениями или материально ответственными лицами. Заполняется в двух экземплярах материально ответственным лицом склада или цеха, сдающего ценности. Первый экземпляр предназначен для списания ценностей (складом, цехом и т. п.), второй — для оприходования ценностей принимающей стороной. Сверхлимитный отпуск запасов со склада связан, как правило, либо с перевыполнением подразделением производственного задания, либо с покрытием перерасхода материалов на возмещение производственного брака. Поэтому такой отпуск может быть разрешен только руководителем или главным инженером организации и оформляется требованием-накладной. Аналогично оформляется замена одних видов запасов другими, сходными по физико-химическим свойствам. Документ вместе с лимитно-заборной картой заменяемого материала передается на склад, и кладовщик уменьшает остаток лимита с учетом выдачи материалов-заменителей. Этими накладными оформляются также операции по сдаче на склад неизрасходованных в производстве материалов, если они были получены по требованию, а также сдача брака и отходов. Накладную подписывают материально ответственные лица сдатчика и получателя.

Накладная на отпуск материалов на сторону (ф. № М-15) необходима для учета отпуска подразделениям предприятия, расположенным на другой территории, или сторонним организациям. Накладную выписывают в двух экземплярах на основании договоров, нарядов и предъявления получателем доверенности на получение груза. Первый экземпляр передают складу в качестве основания для отпуска запасов, второй — получателю. При отпуске материально-производственных запасов на месте, т. е. самовывозом, накладную, подписанную получателем, кладовщик передает в бухгалтерию для выписки платежных документов, если материальные ценности были отпущены с последующей оплатой.

Карточка учета материалов (ф. № М-17) служит для учета движения запасов на складе по каждому номенклатурному номеру, виду, сорту, размеру. Карточки являются документами строгой отчетности и выдаются кладовщику под расписку. Материально ответственное лицо (кладовщик, заведующий складом) производит записи в карточках на основе первичных приходно-расходных документов в день совершения операций в натуральном выражении. При оформлении внутреннего перемещения запасов (между базовыми складами и цеховыми кладовыми) может быть использован способ записи непосредственно в карточках учета материально-производственных запасов. При этом представитель подразделения-получателя расписывается в карточке складского учета, в которой предусмотрена специальная графа для проставления кода производственных затрат. Таким образом, карточка становится одновременно оправдательным документом, исключается возможность несвоевременности записей операций по приходу и расходу, усиливается контроль со стороны работников склада за соблюдением норм и выявлением сверхнормативных запасов и неликвидов.

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (ф. № М-35), требуется для учета материальных ценностей, полученных в процессе ликвидации основных средств. На стоимость таких ценностей увеличивается финансовый результат. Акт составляется в трех экземплярах комиссией, состоящей из представителей заказчика и подрядчика. Первый и второй экземпляры акта остаются у заказчика, третий — у подрядчика.

В этой статье я не стану переписывать нормативные акты (а лишь перечислю их ниже), которыми регламентируется учет материалов на производственном предприятии. Этого вполне хватает на просторах интернета. Здесь я расскажу про практический учет материалов в производстве продукции.

Учет материалов в производстве продукции регламентируется:

Как я объясняю на семинарах – научитесь читать и применять законодательство, и будет вам счастье.

Но на самом деле, учет материалов в производстве продукции, это достаточно объемный участок работы. Тем более, если ваше предприятие производит готовую продукцию для широкого круга потребителей.

Следовательно, от правильности ведения данного участка зависит успешность развития компании и дальнейшее ее существование.

Давайте рассмотрим этапы движения и учета сырья и материалов в производстве.

УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННЫМИ МАТЕРИАЛАМИ

Если немного углубиться в финансовый учет, то мы поймем откуда берутся материалы для производства продукции.

Во-первых, составляется план продаж готовой продукции, а уже отсюда составляются:

- план производства продукции;

- план закупки для этого производства материалов;

- планы трудовых затрат;

- и другие планы и бюджеты компании.

То есть, план по закупке сырья и материалов берется на основе плана производства!

Далее снабженцы компании подбирают подходящих поставщиков по своим параметрам и заказывают сырье и материалы для производства продукции.

ПОСТУПЛЕНИЕ МАТЕРИАЛОВ

Материалы поступают на склад. Складов в организации может быть несколько. Это может быть один общий склад, а может быть и разделение складов по цехам производства. В зависимости от количества складов, должны быть определены и документально оформлены ответственные материальные лица за прием и отпуск материала. Это пригодится бухгалтеру в конце месяца для подсчета фактической себестоимости, на основании результатов проведенной инвентаризации.

Итак, материалы поступили на склад, МОЛ (материально-ответственное лицо) принимает этот материал на склад, расписывается в товарной накладной о приеме. Один экземпляр накладной возвращается поставщику, а другой в бухгалтерию. Это и есть приход сырья на склад. В течение месяца поступлений может быть несколько. Соответственно, в бухгалтерском учете и учете кладовщика эти поступления отражаются.

1) Дт 10 Кт 60 – поступление материалов от поставщика.

2) Если вы работаете с НДС, то выделяете из суммы поступления НДС:

Дт 19 Кт 60 – отражен ндс по материалам

3) И если вам поставщик дал счет фактуру, которую вы можете принять к вычету, то принимаете этот НДС к вычету:

Дт 68.2 Кт 19 – принимаем ндс к вычету.

Пример

Поставщик отгрузил нам материалы на сумму 120 000 рублей, в том числе НДС 20%.

На основании накладной бухгалтер делает следующие проводки:

Дт 10 Кт 60 – 100 000 рублей (учитываем материал без НДС);

Дт 19 Кт 60 – 20 000 рублей (отражаем НДС от поступления);

Дт 68.2 Кт 19 – 20 000 рублей (принимаем НДС к вычету на основании счета фактуры).

Задание для самостоятельного решения:

Составьте бухгалтерские проводки.

Поставщик отгрузил материал на сумму 162000 рублей, в том числе НДС 20%.

ОТПУСК МАТЕРИАЛОВ В ПРОИЗВОДСТВО

Путем поступления/приема материала у нас образовались оборотные активы на складе. И эти активы должны оборачиваться в производстве продукции, а не залеживаться и затоваривать наш склад мертвым грузом.

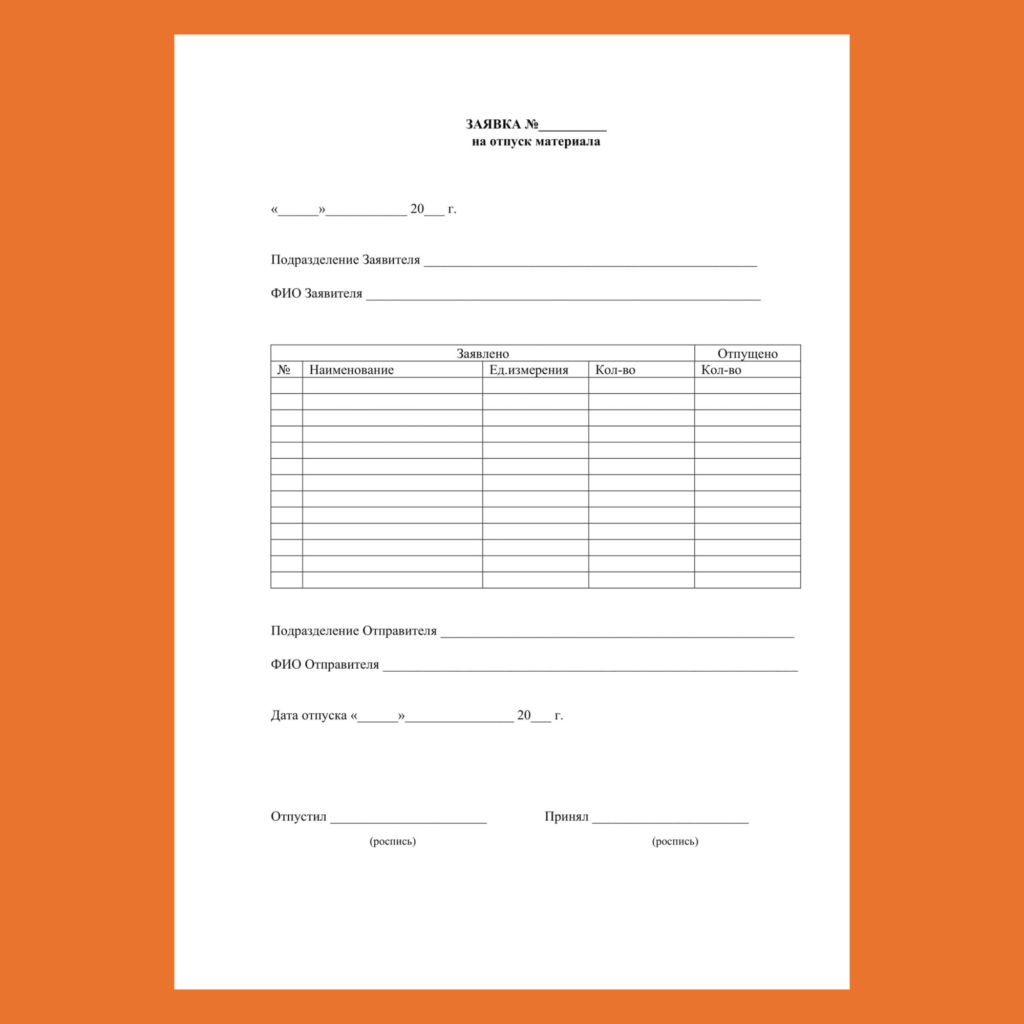

Для того, чтобы отпустить материал со склада в производство необходимо, чтобы ответственное лицо на производстве (а может быть и в каждом цехе) сделало заявку кладовщику на отпуск материала в производство. В данной заявке должно быть указано количество необходимого материала. Если данное количество сырья и материалов имеется в наличии, то кладовщик отпускает этот актив бригадиру (обязанности по приему материала в производство могут быть возложены на любое лицо в производственном цехе, но как правило, это бригадир цеха).

Вот образец Заявки на отпуск материала в производство.

Данные заявки на отпуск материала в производство кладовщик аккумулирует в течение месяца. После чего передает в бухгалтерию. Периодичность передачи данных заявок каждая компания устанавливает самостоятельно, в зависимости от процесса производства.

- остаток на начало месяца

- плюс приход в течение месяца

- минус расход в течение месяца

- и то, что должно остаться на конец месяца.

Это учетные данные. А вот фактические данные будут определены путем проведения инвентаризации.

Бухгалтерские проводки по отпуску материала в производство:

Дт 20 кт 10 – отпуск материала в производство.

МЕТОДЫ СПИСАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВО

При отпуске материалов в производство они могут оцениваться тремя способами:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО.

Давайте поговорим про каждый:

По себестоимости каждой единицы – данный метод применяется довольно редко, причем в определенных видах деятельности. Например, при списании драгоценных камней в ювелирном производстве. Так как сложно оценить два разных бриллианта по средней стоимости 🙂

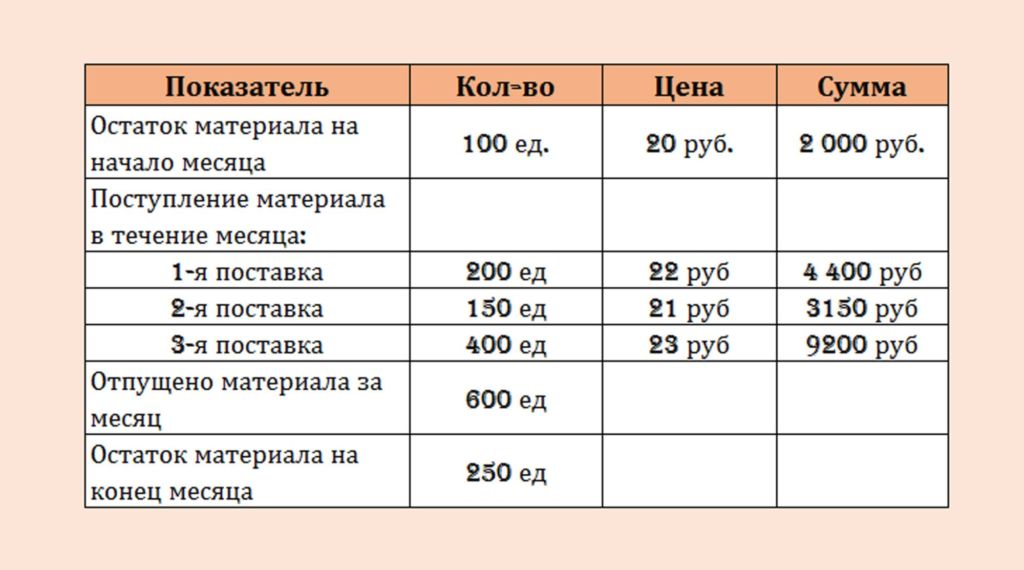

Для рассмотрения других двух способов возьмем за основу следующие данные:

Предположим, что материалы были отпущены после того, как поступили все три партии материалов.

По средней себестоимости

Метод «по средней себестоимости» является наиболее простым и поэтому самым распространенным.

Для начала определим среднюю стоимость отпущенных материалов.

Для этого определим стоимость всех материалов нашего вида, находящихся на складе:

2000 руб. + 4400 руб. + 3150 руб. +9500 руб. = 18750 руб.

Далее, определим общее количество нашего материала на складе:

100 ед. + 200 ед. + 150 ед. + 400 ед. = 850 ед.

И теперь, разделим общую сумму на общее количество, таким образом мы получим среднюю себестоимость материала на складе.

18750 руб./850 ед. = 22,059 руб.

То есть, средняя себестоимость материала составляет 22 руб. 06 коп.

Соответственно, когда мы будем списывать материал в производство данным методом, то получим следующий результат:

22,06 х 600 ед. = 13 236 руб.

Это не означает, что кладовщик при отпуске материала со склада отыскивает, например, гвозди, которые поступили первыми, нет. Ему нет никакого дела до нашего бухгалтерского учета. Но вот бухгалтер будет учитывать себестоимость именно по первой поступившей партии.

Итак, на примере наших данных, это будет выглядеть следующим образом:

Отпускаем со склада 600 ед.нашего материала. И начинаем списывать с самой ранней партии, для нас это остаток на начало.

- 100 ед. х 20 руб. = 2000 руб.

- Затем списываем 1-ую поставку: 200 ед. х 22 руб. = 4400 руб.

- Затем 2-ую поставку : 150 ед. х 21 руб. = 3150 руб.

Мы списали уже 450 единиц. Нам нужно списать еще 150. Соответственно

Списываем 150 ед. из 3-ей поставки: 150 ед. х 23 руб. = 3450 руб.

Теперь мы можем определить себестоимость списанных материалов:

2000 руб + 4400 руб. +3150 руб. +3450 руб. = 13 000 руб.

Как мы видим, суммы себестоимости при использовании разных методов отличаются друг от друга. При методе «средней себестоимости» у нас получилось 13 236 руб., а при методе ФИФО – 13 000 руб.

В идеале метод оценки стоимости запасов должен соответствовать имеющим место на складе операциям. При невысоком уровне запасов и быстрой их оборачиваемости выбор метода оценки стоимости запасов особой роли не играет, так как каждый метод оценки имеет свои достоинства и недостатки.

Предпочтение одного метода другому может приводить к уточнению одних показателей и искажению других. Поэтому стоит говорить не о преимуществах того или иного метода, а о том, чем лучше руководствоваться в данной ситуации: более реальной балансовой стоимостью запасов или более низким значением отчетной прибыли и экономией на налогах.

Потренируйтесь самостоятельно

Попробуйте определить самостоятельно из нижеприведенных данных, в каком из методов себестоимость будет выше. Ответы можете оставлять в комментариях или соц.сетях, отвечу всем! 🙂

Задача для самостоятельного решения:

ИНВЕНТАРИЗАЦИЯ МАТЕРИАЛОВ

При правильном учете материалов в производстве продукции необходимо регулярно проводить инвентаризацию на складах. Как мы уже говорили складов может быть несколько. Но не только по цехам, но и по назначению.

Склады могут быть:

- Материалов и сырья;

- Полуфабрикатов;

- Готовой продукции и т.д.

Инвентаризацию необходимо проводить чтобы определить фактическую себестоимость готовой продукции. Как образуется готовая продукция в учете читайте в этой статье.

Хоть это и трудозатратная процедура, но я настаиваю, что ее необходимо проводить не реже одного раза в месяц.

Во-первых, это дисциплинирует ответственных лиц,

А во-вторых, это предотвращает халатное отношение к складским активам.

Онлайн-курс «Бухучет на производстве»

Если вам необходимо изучить производственный бухгалтерский учет досконально, то я приглашаю вас пройти онлайн-курс обучения «Бухучет на производстве». Там мы отрабатываем все участки бухгалтерского учета на производственном предприятии и даже затрагиваем немного управленческий учет, так как они очень тесно связаны. После курса у Вас не останется вопросов относительно производственного бухгалтерского учета.

На первой стадии производится принятие материалов к учету на основе первичных учетных документов и их стоимостная оценка.

- Материалы поступают в организацию путем:

- приобретения материалов за плату;

- изготовления материалов самой организацией;

- поступления материалов в счет вклада в уставный капитал;

- безвозмездного получения материалов;

- поступления материалов в обмен на другое имущество;

- поступления материалов в результате ликвидации основных средств и иного имущества. На второй стадии происходит расходование материалов — их отпуск на производство продукции, исправление брака, обслуживание производства и для управленческих нужд организации.

На третьей стадии осуществляется учет материалов, выбывающих из организации вследствие различных причин.

Выбытие материалов из организации может происходить по следующим основным причинам:

- списание материалов (морально устаревших; пришедших в негодность по истечении сроков хранения; при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий и иных чрезвычайных обстоятельств);

- продажа (реализация) материалов;

- передача материалов в счет вклада в уставный капитал других организаций;

- безвозмездная передача материалов другим организациям и лицам;

- передача материалов в обмен на другое имущество;

- передача материалов в счет вклада по договору простого товарищества (совместной деятельности).

Все операции по движению (поступление, перемещение, расходование, выбытие) МПЗ должны оформляться первичными учетными документами.

Для оформления и учета хозяйственных операций по движению материалов установлены следующие унифицированные формы первичной учетной документации:

Карточка учета материалов

Акт материальных ценностей, полученных при разборке зданий

При учете материалов на всех стадиях его движения следует руководствоваться Методическими указаниями по бухгалтерскому учету материально-производственных запасов.

Документальное оформление операций по поступлению материалов. Поступающие в организацию материалы (приобретенные за плату или по договору мены, полученные безвозмездно или в качестве вклада в уставный капитал, изготовленные в самой организации, полученные в результате ликвидации основных средств и т. п.), как правило, должны направляться на склад организации.

Отпуск их непосредственно в производство или на хозяйственные нужды, минуя склад, не рекомендуется.

На материалы, поступающие по договорам купли-продажи, поставки и другим аналогичным договорам, организация должна получать от поставщика (грузоотправителя) расчетные и сопроводительные документы.

Расчетные документы (платежные поручения, счета-фактуры и др.) на поступающие материалы с приложенными к ним сопроводительными документами (спецификации, сертификаты, качественные удостоверения и др.) передаются соответствующему подразделению организации (отделу материально-технического снабжения, складу и т. п.) как основание для приемки и принятия к бухгалтерскому учету материалов.

При приемке материалов необходимо:

- зарегистрировать документы в журнале учета поступающих грузов;

- проверять соответствие данных этих документов договорам поставки по ассортименту, ценам и количеству материалов, способу и срокам отгрузки и другим условиям поставки, предусмотренным договором;

- проверять правильность расчетов в расчетных документах;

- оплатить расчетные документы полностью или частично или мотивированно отказаться от оплаты;

- определять фактические размеры ответственности в случае нарушения условий договора;

- передавать документы в подразделения организации (бухгалтерию, финансовый отдел и т. п.) в сроки, предусмотренные правилами документооборота организации.

Для получения материалов со склада поставщика или от транспортной организации уполномоченному лицу выдаются соответствующие документы, и доверенность на получение материалов.

Оформление доверенностей производится в порядке, установленном действующим законодательством по формам № М-2 или № М-2а.

Форму № М-2а применяют организации, у которых получение материалов по доверенности носит массовый характер.

Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это учредительными документами, с приложением печати организации.

Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю.

Выдачу доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей. Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть полностью заполнена, содержать дату ее совершения и образец подписи лица, на имя которого выписана, Доверенность выдается обычно сроком на 15 дней.

При приемке материалы подвергаются тщательной проверке в отношении соответствия ассортименту, количеству и качеству. Порядок и сроки приемки материалов по количеству и качеству устанавливаются специальными нормативными документами.

Приемка и оприходование поступающих материалов и тары (под материалы) оформляется соответствующими складами, как правило, путем составления приходных ордеров формы № М-4 при отсутствии расхождений между данными поставщика и фактическими данными (по количеству и качеству). Приходный ордер формы № М-4 в одном экземпляре составляет материально-ответственное лицо в день поступления материалов на склад. Приходный ордер должен выписываться на фактически принятое количество материалов.

На массовые однородные грузы (руда, известняк, уголь, песок, камень бутовый, щебень и др.), прибывающие от одного и того же поставщика несколько раз в течение дня, допускается составление одного приходного ордера в целом за день. При этом на каждую отдельную приемку материала в течение этого дня делаются записи на обороте ордера, которые в конце дня подсчитываются, и общий итог записывается в приходный ордер.

Вместо приходного ордера приемка и оприходование материалов может оформляться проставлением на документе поставщика (счет, накладная и т. п.) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае заполняются реквизиты указанного штампа и ставится очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру. Принятый организацией порядок оформления документов по приемке и оприходованию материалов должен быть закреплен в ее учетной политике.

При перевозке грузов автотранспортом приемка поступающих материалов осуществляется на основе товарно-транспортной накладной, получаемой от грузоотправителя (при отсутствии расхождений между данными накладной и фактическими данными).

В случае несоответствия поступивших материалов ассортименту, количеству и качеству, указанным в документах поставщика, а также в случаях, когда качество материалов не соответствует предъявляемым требованиям (вмятины, царапины, поломка, бой, течь жидких материалов и т. д.), приемку осуществляет приемочная' комиссия, которая оформляет ее актом о приемке материалов формы № N1–7.

Акт в двух экземплярах составляется членами приемочной комиссии с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

Акт о приемке материалов служит основанием для предъявления претензий и исков к поставщику и/или транспортной организации.

После приемки материалов акты с приложением документов (транспортных накладных и т. д.) передают: один экземпляр — в бухгалтерию организации для учета движения материалов, другой — отделу снабжения или бухгалтерии для направления претензионного письма поставщику.

В случае составления приемного акта формы № М-7 приходный ордер (форма № М-4) не оформляется.

Материалы должны приходоваться в соответствующих единицах измерения (весовых, объемных, линейных, в штуках). По этим же единицам измерения устанавливается учетная цена.

Если в расчетных и сопроводительных документах поставщика указана более крупная (или более мелкая) единица измерения (например, в тоннах), чем принято в организации (например, в килограммах), такие материалы приходуются в той единице измерения, которая принята в данной организации.

Перечень материалов, которые могут завозиться транзитом непосредственно в подразделения организации, должен быть оформлен распорядительным документом по организации.

На стройках строительные материалы, поступающие в значительном количестве, как правило, завозятся непосредственно на объекты строительства, минуя' центральный склад.

Поступившие материалы должны быть своевременно оприходованы.

Приемные акты и приходные ордера должны, как правило, составляться в день поступления соответствующих материалов на склад или в другие установленные в организации сроки, но не позже сроков, установленных нормативными актами для приемки поступающих грузов.

Материалы, приобретенные через подотчетное лицо, подлежат сдаче на склад. Оприходование материалов производится в общеустановленном порядке на основании оправдательных документов, подтверждающих покупку (счета и чеки магазинов, квитанция к приходному кассовому ордеру — при покупке у другой организации за наличный расчет, акт или справка о покупке на рынке или у населения), которые прикладываются к авансовому отчету подотчетного лица.

Сдача подразделениями на склад материалов оформляется накладными на внутреннее перемещение материалов в случаях, когда:

- продукция, изготовленная подразделениями организации, используется для внутреннего потребления в организации или для дальнейшей переработки;

- осуществляется возврат подразделениями организации на склад или цеховую кладовую;

- производится сдача отходов, образующихся в процессе производства продукции, а также сдача брака;

- осуществляется сдача материалов, полученных от ликвидации (разборки) основных средств.

Для принятия к учету материалов, оставшихся от ликвидации основных средств и иного имущества, используется акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35).

Материалы, полученные от других организаций (в том числе безвозмездно) и изготовленные в организации, также подлежат принятию на соответствующие склады организации.

Отражение в бухгалтерском учете стоимости поступивших материалов будет различным в зависимости от источников поступления и условий их получения. Однако в любом случае в первичных учетных документах, отражающих поступление материалов, должны содержаться данные об их количестве и стоимости. В противном случае, если документ не содержит сведений, необходимых для достоверного учета поступивших материалов, и не отвечает требованиям, предъявляемым к первичным учетным документам, то у бухгалтера нет достаточных оснований для принятия данных материалов к учету.

Документальное оформление операций по отпуску материалов на производство. Под отпуском материалов на производство понимается их выдача со склада (кладовой) непосредственно для изготовления продукции (выполнения работ, оказания услуг), а также отпуск материалов для управленческих нужд организации.

Материалы отпускаются с центральных складов организации в зависимости от структуры организации на склады подразделений или непосредственно в подразделения организации (при отсутствии у них складов) и из цеховых складов (кладовых) в производство (участкам, бригадам, непосредственно на рабочие места) в соответствии с установленными нормами и объемами производственной программы (заданиями).

Отпуск материалов сверх норм производится в порядке, установленном в данной организации. При отпуске материалы должны измеряться в соответствующих единицах измерения (весовых, объемных, линейных, поштучно).

Отпуск материалов со складов организации осуществляется только выделенным для их получения работникам подразделения организации.

Согласованные с главным бухгалтером списки лиц, которым предоставлено право получать со складов материалы, а также образцы их подписей должны быть сообщены соответствующим лицам, осуществляющим указанный отпуск материалов со складов (кладовых).

В необходимых случаях составляется также список лиц, которым предоставлено право выдавать разрешения (пропуска) на вывоз из организации материалов. Отпуск материалов со складов организации на производство, как правило, должен осуществляться на основе предварительно установленных лимитов. Лимиты отпуска материалов на производство устанавливаются отделом снабжения или другими подразделениями (должностными лицами) по решению руководителя организации.

Лимиты на отпуск материалов устанавливаются на основе разработанных соответствующими службами организации норм расхода материалов, производственных программ подразделений организации, с учетом остатков (переходящих запасов) материалов на начало и конец планируемого периода.

Первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная нарта (форма № М-8), требование-накладная (форма №М-11) и накладная (форма № М-15).

Лимитно-заборная карта предназначена для отпуска материалов, систематически потребляемых для изготовления продукции, а также для контроля за соблюдением лимитов.

Лимитно-заборная карта выписывается в двух экземплярах на одно наименование материала (номенклатурный номер) сроком на один месяц.

Один экземпляр до начала месяца передается структурному подразделению — потребителю материалов, второй — складу.

Отпуск материалов в производство осуществляется складом при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты.

Кладовщик отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита по номенклатурному номеру материала.

При небольших объемах отпуска материалов лимитно-заборные карты могут выписываться на квартал.

По лимитно-заборной карте ведется также учет материалов, не использованных.в производстве (возврат). При этом никаких дополнительных документов не составляется. В конце месяца (квартала) лимитно-заборные карты сдаются в бухгалтерскую службу организации.

В случае отпуска материалов сверх лимита в первичных учетных документах (лимитно-заборных картах, требованиях-накладных) проставляется штамп (надпись) «Сверх лимита». Отпуск материалов сверх лимита производится при наличии разрешения руководителя или лиц, им на то уполномоченных. На документах указываются причины сверхлимитного отпуска материалов.

К сверхлимитному отпуску материалов относятся дополнительный отпуск, связанный с исправлением или возмещением брака (на производство изделий, продукции взамен забракованной) и покрытием перерасходов материалов (т. е. расходов сверх норм).

При получении материалов для производства продукции взамен забракованной и для исправления брака к лимитно-заборной карте или требованию-накладной прилагаются акты (извещения) о браке с указанием шифра изделия, детали или номера заказа, по которому изготовлена забракованная продукция.

Для сокращения количества первичных документов там, где это целесообразно, рекомендуется оформлять отпуск материалов непосредственно в карточках складского учета материалов. В этом случае расходные документы на отпуск материалов не оформляются, а сама операция производится на основании лимитных карт, выписываемых в одном экземпляре.

Лимит отпуска можно указать и в самой карточке. Представитель структурного подразделения при получении материалов расписывается непосредственно в карточках складского учета материалов, а в лимитно-заборной карте расписывается кладовщик.

При этой системе отпуска материалов со склада карточка складского учета является регистром аналитического учета и одновременно выполняет функции первичного учетного документа.

Перечень материалов, отпускаемых указанным способом, и подразделения организации, где он применяется, устанавливает руководитель организации.

Операции по передаче материалов из одного подразделения организации в другое оформляются накладными на внутреннее перемещение материалов.

Накладная на внутреннее перемещение материалов, как правило, выписывается в трех экземплярах, из которых один экземпляр остается в подразделении, списывающем материалы, второй экземпляр передается подразделению, принимающему материалы, третий экземпляр передается в бухгалтерскую службу организации. Накладные на внутреннее перемещение материалов подписываются руководителями передающего и принимающего подразделения организации.

Отпуск материалов на склады (в кладовые) подразделений организации и на площадки строительства рассматривается как внутреннее перемещение.

Для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами применяется требование-накладная (форма № М-11).

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй — принимающему складу для оприходования ценностей. Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака.

Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Как показывает практика, работники склада с периодической частотой сталкиваются с самыми разными проблемами: пересортица или, наоборот, недостача, срыв сроков поставок, недостаточная оптимизация работы склада и многие другие.

Если отследить цепочку ошибок и несостыковок, можно заметить, что отлаженная работа склада начинается с приемки товара и, разумеется, дальнейшего его учета. И здесь, как правило, возникает масса вопросов относительно алгоритма приемки товаров, документального оформления поставки, проверок качества и т.д. Список можно продолжать бесконечно. В настоящем же материале мы постараемся узнать основные этапы приемки продукции, ее документального сопровождения и контроля.

Документальное оформление и учет поступления товаров

Нормативные документы

Итак, первое, что необходимо знать складскому работнику – это список нормативов, который регулирует взаимоотношения складской компании с поставщиками. Список регламентируется:

- ГК РФ;

- Методическими рекомендациями, которыми можно руководствоваться при учете товаров, хранении продукции и ее документальном оформлении;

- Положением о бухгалтерском учете и отчетности в РФ и иными нормативными актами.

Основной документацией при приемке продукции от поставщика являются: накладная от поставщиков-перевозчиков и ТТН. Благодаря первому документу происходит непосредственная приемка товара, а благодаря второму – контроль движения продукции от поставщиков. Также при поступлении широкого спектра товаров применяется счет-фактура или простой счет. Согласно методическим рекомендациям, этот список документов считается необходимым и достаточным. На практике, чаще всего, используется ТТН, а иная документация используется при отсутствии накладной.

Нюансы в документировании при доставки товара на склад для хранения

Важно понимать, что перечень документов немного отличается в зависимости от того, какую функцию выполняет сам склад. В случае, если складское помещение выступает в роли предпринимательского объекта, который получает прибыль от хранения продукции (согласно статье 907 ГК РФ), то работники склада, в соответствии со статьей 912 ГК РФ, обязаны предоставить один из далее перечисленных документов: двойное складское свидетельство, простое складское свидетельство или складская квитанция. Постановление Росстата обязует также фиксировать документально передачу продукции на хранение в акте о приеме-передаче материальных ценностей.

Заполнение ТТН

Рассмотрим детальнее один из главных документов – товарно-транспортную накладную. По содержанию в ней можно выделить две части: количественную и транспортную. Первая часть необходима для работников, осуществляющих приемку-отпуск товаров, а вторая часть – непосредственно для перевозчиков. В данном случае представители склада играют роль грузополучателей, поэтому основной акцент будет сделан на заполнении раздела «Разгрузка».

Заполняется ТТН в количестве четырех бланков. Один бланк грузополучатель оставляет себе, а оставшиеся три – отдает грузоперевозчику.

Теперь, когда определена количественная составляющая накладных, можно переходить к заполнению.

Представитель компании, принимающей грузы, заполняет сведения об исполнителе, то есть, указывает лицо, которое выполняет разгрузку товара. Разгрузочные работы может выполнять как сам грузополучатель, так и привлеченные организации со стороны. В следующих двух строках регистрируются манипуляции с товаром, произведенные сверх разгрузки – это, как вариант, перепроверка наименований или взвешивание. Помимо этого заполняют названия оборудования и механизмов, участвующих в процессе разгрузки. Далее, грузополучатель фиксирует временные рамки, начиная с времени прибытия товара в складское помещение, заканчивая временем отбытия. Как правило, оно совпадает с моментом окончания разгрузки.

Последнее, что заполняется при приемке товара по накладной – это подпись ответственного лица. Ответственным лицом считается работник, который осуществлял разгрузочные работы. Помимо подписи грузополучателя, на накладной обязана присутствовать и подпись поставщика. Далее документ заверяется круглыми печатями. В иных случаях необходимо предъявлять документ, подтверждающий личность и доверенность на получение материальных ценностей.

Читайте также: