Удерживать ли ндфл с отпускных по коронавирусу

Опубликовано: 17.09.2024

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Удерживается ли НДФЛ с отпускных медицинским работникам, если в расчет отпускных включены выплаты, предусмотренные постановлением Правительства РФ от 12.04.2020 N 484 и постановлением Правительства РФ от 02.04.2020 N 415?

Рассмотрев вопрос, мы пришли к следующему выводу:

Доходы в виде отпускных, при расчете которых учитывались выплаты стимулирующего характера, предусмотренные постановлениями N 484 и N 415, не освобождаются от налогообложения НДФЛ. Налоговые агенты обязаны исчислить, удержать и перечислить в бюджет соответствующую сумму налога.

Обоснование вывода:

Пунктом 1 ст. 226 НК РФ установлено, что российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога на доходы физических лиц.

Правила финансирования выплат стимулирующего характера за особые условия труда и дополнительную нагрузку работникам, оказывающим медицинскую помощь гражданам, у которых выявлена новая коронавирусная инфекция, и лицам из групп риска заражения новой коронавирусной инфекцией из федерального бюджета установлены постановлениями Правительства РФ от 12.04.2020 N 484 и от 02.04.2020 N 415 (далее - постановления N 484 и N 415).

Расчет отпускных регламентирован ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 24.12.2007 N 922. Выплаты стимулирующего характера за особые условия труда и дополнительную нагрузку медицинским работникам, оказывающим медицинскую помощь гражданам, у которых выявлена новая коронавирусная инфекция, и лицам из групп риска заражения новой коронавирусной инфекцией включаются в расчет среднего заработка, сохраняемого за работниками на время ежегодного отпуска и в других случаях, предусмотренных ТК РФ (письмо Министерства здравоохранения РФ от 06.05.2020 N 16-3/И/2-5951, письмо ФФОМС от 15.06.2020 N 7858/21/и, Вопрос: Включаются ли выплаты стимулирующего характера по постановлениям Правительства РФ N 415 и N 484 в расчет среднего заработка для оплаты отпусков, пособий по временной нетрудоспособности и командировок? (ответ службы Правового консалтинга ГАРАНТ, май 2020 г.)).

Согласно п. 81 ст. 217 НК РФ не подлежат обложению НДФЛ (освобождаются от налогообложения) доходы физических лиц в виде выплат стимулирующего характера за выполнение особо важных работ, особые условия труда и дополнительную нагрузку лицам, участвующим в выявлении, предупреждении и устранении последствий распространения новой коронавирусной инфекции, в том числе оказывающим медицинскую помощь или социальные услуги гражданам, у которых выявлена новая коронавирусная инфекция, и лицам из групп риска заражения новой коронавирусной инфекцией, которые осуществляются на основании федеральных законов, актов Президента РФ, актов Правительства РФ и источником финансового обеспечения которых являются бюджетные ассигнования федерального бюджета и (или) бюджета субъекта РФ. Данная редакция п. 81 ст. 217 НК РФ распространяется на правоотношения, возникшие с 01.01.2020 (п. 2 ст. 4 Федерального закона от 08.06.2020 N 172-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации", письма ФНС России от 15.06.2020 N БС-4-11/9761@, от 11.06.2020 N БС-2-11/1176@).

Статья 217 НК РФ не освобождает от налогообложения НДФЛ доходы в виде отпускных, в том числе тех, при расчете которых учитывались выплаты стимулирующего характера предусмотренные постановлениями N 484 и N 415. Поэтому на основании п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (письмо Минфина России от 28.03.2018 N 03-04-06/19804, от 17.12.2018 N 03-04-06/91719).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Налогообложение отпускных и пособия по временной нетрудоспособности в случае болезни во время отпуска (для бюджетной сферы);

- Энциклопедия решений. Налогообложение отпускных;

- Энциклопедия решений. Противокоронавирусные меры и выплаты физлицам: НДФЛ и страховые взносы;

- Вопрос: Нужно ли включать в расчет среднего заработка и отпускных выплаты стимулирующего характера, которые осуществляются медицинским и иным работникам, непосредственно работающим с гражданами, у которых выявлена новая коронавирусная инфекция COVID-19? (ответ Горячей линии ГАРАНТ, июнь 2020 г.)

- Включение выплат медработникам за работу в условиях коронавирусной инфекции в расчет отпускных (С. Мухин, журнал "Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений", N 6, июнь 2020 г.);

- Вопрос: Учитываются ли при оплате ежегодного оплачиваемого отпуска и листка нетрудоспособности врачу, работающему в стационаре, перепрофилированном для оказания помощи пациентам с COVID-19, помимо должностного оклада (по трудовому договору), выплаты, положенные согласно постановлению Правительства РФ от 12 апреля 2020 г. N 484 и постановлению Правительства РФ от 2 апреля 2020 г. N 415? (информационный портал Роструда "Онлайнинспекция.РФ", август 2020 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Коренева Ольга

Ответ прошел контроль качества

10 августа 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Для поддержки бизнеса в условиях распространения новой коронавирусной инфекции правительство приняло экстренные меры. Это и продление сроков уплаты, а в некоторых случаях и полное освобождение от налогов, предоставление отсрочек, рассрочек и субсидий. Какие из указанных мер распространяются на НДФЛ, возникает ли необходимость удержания налога из субсидий? Кроме того, COVID-19 вынудил работодателей потратиться на средства индивидуальной защиты и тесты на наличие вируса. Появляется ли в этом случае у работников доход? Некоторые организации в связи с эпидемией взяли на себя расходы на доставку сотрудников до офиса, а также компенсацию за использование личных компьютеров на удаленке. Надо ли выплачиваемые работникам в таких случаях суммы облагать НДФЛ? Разобраться с этими и другими вопросами поможет наша статья.

ФНС рассмотрела обращение компании по поводу предоставления отсрочки в оплате НДФЛ.

Перенос сроков уплаты, а также предоставление отсрочек и рассрочек для предприятий и ИП из пострадавших от пандемии сфер деятельности регламентируются Постановлением Правительства РФ от 02.04.2020 № 409.

Согласно правилам, изложенным в п. 5 постановления, сроки уплаты налогов могут быть изменены на период от 3 месяцев до 5 лет. Главное условие получения преференции – заниматься деятельностью, наиболее пострадавшей от коронавируса. Перечень таких сфер утвержден Постановлением Правительства РФ от 03.04.2020 № 434.

ФНС разъяснила, что отсрочка и рассрочка уплаты налогов из-за распространения COVID-19 предоставляются в порядке, предусмотренном для отсрочки или рассрочки по причине стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы. Но в пункте 9 ст. 61 НК РФ указано, что действие этих положений не распространяется на налоговых агентов. Поэтому получить отсрочку или рассрочку уплаты НДФЛ, удержанного с доходов работников, нельзя даже в период пандемии.

Документ включен в СПС "КонсультантПлюс"

Правительство в связи с ситуацией, сложившейся из-за коронавируса, продлило сроки уплаты налогов.

Для предпринимателей, включенных на 01.03.2020 в реестр МСП и ведущих деятельность в пострадавших от пандемии отраслях экономики, срок уплаты НДФЛ за себя за 2019 год продлен на три месяца (абз. 3 пп. «а» п. 1 постановления), срок внесения авансовых платежей за I квартал 2020 год – на шесть месяцев, за первое полугодие 2020 года – на 4 месяца (абз. 4 пп. «а» п. 1 постановления). Таким образом, срок оплаты НДФЛ:

- за 2019 год перенесен с 15.07.2020 на 15.10.2020;

- за I квартал 2020 года – с 25.04.2020 на 26.10.2020;

- за полугодие 2020 года – с 25.07.2020 на 25.11.2020.

Кроме отсрочки предусмотрена и рассрочка – налог (авансовый платеж) можно перечислять ежемесячно равными частями в размере 1/12 начисленной суммы не позднее последнего числа месяца, следующего за месяцем, на который приходится новый срок его уплаты. Таким образом, ИП по оплате НДФЛ за себя предоставлена годовая рассрочка (п. 1(1) постановления).

Срок подачи заявлений на предоставление отсрочек (рассрочек) истек 01.12.2020. Так что сейчас продолжает действовать лишь рассрочка, предоставленная по заявлению до указанного срока.

ПОСТАНОВЛЕНИЕ Правительства РФ от 02.04.2020 № 409

«О мерах по обеспечению устойчивого развития экономики»

(вместе с «Правилами предоставления отсрочки (рассрочки) по уплате налогов, авансовых платежей по налогам и страховых взносов»)

Документ включен в СПС "КонсультантПлюс"

Индивидуальные предприниматели, занятые в уязвленных пандемией отраслях экономики, освобождены от уплаты авансового платежа за себя за полугодие 2020 года, уменьшенного на исчисленный за I квартал 2020 года авансовый платеж (п. 12 ч. 1 ст. 2 закона).

Окончательную сумму НДФЛ по итогам 2020 года следует перечислить в бюджет не позднее 15.07.2021 (ст. 216, п. 6 ст. 227 НК РФ).

Таким образом, при окончательном расчете НДФЛ за 2020 год нужно учесть освобождение от налога за II квартал.

ФЕДЕРАЛЬНЫЙ ЗАКОН от 08.06.2020 № 172-ФЗ

«О внесении изменений в часть вторую Налогового кодекса Российской Федерации»

Документ включен в СПС "КонсультантПлюс"

Глава государства подписал закон, который дополнил ст. 217 НК РФ с переченем не облагаемых НДФЛ доходов новым пунктом 81. Согласно новшествам не надо удерживать налог со стимулирующей выплаты за особые условия труда и дополнительную нагрузку, а также за выполнение особо важных работ медработникам, оказывающим помощь:

- инфицированным коронавирусом гражданам;

- лицам из группы риска заражения инфекцией.

Действие нормы распространяется на правоотношения, возникшие с 01.01.2020.

Условием освобождения субсидий от НДФЛ является:

- их выплата на основании закона, акта президента или правительства;

- их поступление из федерального или регионального бюджетов.

Освобождение от НДФЛ применяется в отношении 2 видов выплат, предусмотренных правительством:

- за особые условия труда и допнагрузку (Постановление Правительства РФ от 30.10.2020 № 1762);

- за выполнение особо важных работ (Постановление Правительства РФ от 12.04.2020 № 484).

ФЕДЕРАЛЬНЫЙ ЗАКОН от 22.04.2020 № 121-ФЗ

«О внесении изменений в часть вторую Налогового кодекса Российской Федерации»

Документ включен в СПС "КонсультантПлюс"

При этом важно помнить, что если за счет полученных госсредств выдана зарплата, то с нее необходимо удержать НДФЛ. Дело в том, что данные выплаты подпадают под понятие «доход», предусмотренное гл. 23 НК РФ. Кроме того, они не перечислены в ст. 217 кодекса, содержащей перечень освобождаемых от НДФЛ доходов. Этот вывод подтверждается и в письме ФНС РФ от 06.07.2020 № БС-4-11/10821@.

Документ включен в СПС "КонсультантПлюс"

Предельный срок для обращения за субсидией истек 01.07.2020. В Письме Минфина России от 30.12.2020 № 03-01-11/116286, ведомство отрицательно отнеслось к идее продления мер поддержки в виде субсидий, указав, что в сегодняшней ситуации возрастающие расходы государства на соцобязательства должны быть исполнены в полном объеме, поэтому такое предложение не может быть поддержано.

Минфин дал разъяснения, связанные с налогообложением расходов компании на оплату тестирования персонала на коронавирус.

Ведомство отметило, что данные суммы НДФЛ не облагаются, так как не подпадают под понятие «доход», приведенное в гл. 23 НК РФ. Дело в том, что необходимость проведения тестов обусловлена требованиями законодательства и экономической выгодой работников не является. Следовательно, налогооблагаемой базы в данном случае не возникает.

Документ включен в СПС "КонсультантПлюс"

В письме дан ответ на вопрос: должна ли компенсация работникам стоимости проезда к месту работы и обратно облагаться НДФЛ? Да, должна.

Дело в том, что в ст. 217 НК РФ нет положений, освобождающих такие выплаты от НДФЛ. Следовательно, этот доход облагается налогом.

Документ включен в СПС "КонсультантПлюс"

Суммы возмещения работникам, которые трудятся удаленно, за использование в интересах работодателя их оборудования и программно-технических средств не облагаются НДФЛ. Дело в том, что, по мнению Минфина, данные выплаты подпадают под определения компенсации, связанной с исполнением работником своих трудовых обязанностей.

При этом размер выплаты, а также порядок и сроки ее перечисления удаленному персоналу нужно зафиксировать в трудовом договоре. В свою очередь, величина компенсации должна соответствовать экономическим реалиям, а работодатель — иметь копии документов, подтверждающих затраты работника при использовании личного оборудования в служебных целях.

Документ включен в СПС "КонсультантПлюс"

ФНС опубликовала информацию о подтверждении ВС РФ незаконности освобождения от уплаты НДФЛ доходов ИП, полученных от сдачи в аренду имущества после признания его банкротом. Она может быть полезна тем, кто арендует помещение у арендодателей со статусом ИП, которые не смогли выстоять в период эпидемии.

Общество арендовало помещение у ИП ‒ владельца нежилого здания. Заполняя форму 6-НДФЛ за полугодие 2017 года, ООО начислило, удержало и оплатило НДФЛ в размере 195 831 рубля.

Однако в отношении арендодателя была запущена процедура банкротства, в связи с чем статус ИП был утрачен 13.02.2017, о чем свидетельствовала соответствующая запись в ЕГРИП. По этой причине общество представило уточненный расчет 6-НДФЛ, уменьшив НДФЛ на доходы, выплаченные ИП по договору аренды. Исключение из базы по налогу названных доходов ООО объяснило тем, что поступающие на счет предпринимателя средства после признания его банкротом не являются его личным доходом и, стало быть, не считаются объектом обложения.

Итогом проверки уточненного расчета стало доначисление инспекторами суммы НДФЛ.

Обращение в суд обществу не помогло. Все суды, включая высшую инстанцию, подтвердили: поскольку отношения с арендатором у компании не прекратились, несмотря на признание арендодателя банкротом и утрату статуса ИП, общество обязано было удерживать и перечислять налог в бюджет. Дело в том, что эти средства могут направляться на погашение долга перед другими кредиторами, следовательно, никаких оснований для уменьшения базы по налогу у арендатора не было.

Документ включен в СПС "КонсультантПлюс"

Минфин разъяснил порядок обложения НДФЛ матпомощи, выплачиваемой работникам в связи с эпидемией коронавируса.

Согласно пункту 28 ст. 217 и пп. 11 п. 1 ст. 422 НК РФ, матпомощь в размере, не превышающем 4 тыс. рублей на человека, НДФЛ и взносами не облагается. Причем данный порядок применим в отношении поддержки, оказываемой по любым причинам.

Поэтому помощь в сумме, превышающей 4 тыс. рублей, будет облагаться НДФЛ по обычным правилам.

Документ включен в СПС "КонсультантПлюс"

В связи с переводом значительного числа работников на постоянный удаленный режим работы общество планировало снять с налогового учета ОП, где ранее трудились указанные сотрудники. Чтобы устранить неопределенность в установлении места перечисления НДФЛ в данной ситуации, организация обратилась с вопросом в ИФНС.

Налогоплательщик предположил, что НДФЛ в данном случае следует оплачивать по месту регистрации того филиала, в котором сотрудник числится по штатному расписанию.

Налоговая служба с мнением общества согласилась. Доводы были следующие:

согласно статье 312.1 ТК РФ суть дистанционной работы заключается в исполнении трудовой функции вне стационарного рабочего места;

по статье 20 ТК РФ нанимателем работника может быть физическое либо юридическое лицо, вступившее в трудовые взаимоотношения с сотрудником.

Поэтому с точки зрения ТК РФ работодателем является тот филиал компании, который заключил с работником трудовые отношения. Следовательно, оплату НДФЛ нужно производить в адрес того налогового органа, в котором данный филиал зарегистрирован.

Вместе с тем, согласно абз. 2 п. 7 ст. 226 НК РФ, организации — налоговые агенты с ОП должны перечислять НДФЛ как по месту своего нахождения, так и по месту каждого своего ОП. Если несколько обособок размещены в пределах одного муниципального образования, оплачивать НДФЛ можно по месту нахождения одного из них. Этот порядок применим и тогда, когда на территории одного муниципального образования находятся организация и одно или несколько ее ОП (п. 7 ст. 226 НК РФ). О выборе налогового органа, по месту нахождения которого будет перечисляться НДФЛ, нужно уведомить налоговые органы, в которых он состоит на учете, не позднее первого числа налогового периода (п. 2 ст. 230 НК РФ).

Документ включен в СПС "КонсультантПлюс"

Пункт 1 ст. 217 НК РФ освобождает от НДФЛ предусмотренные законодательством компенсации, связанные с исполнением налогоплательщиком трудовых обязанностей.

Поскольку оплата дней обсервации предусмотрена п. 6 Временных правил, то такие начисления НДФЛ не облагаются. При этом с надбавок за вахтовую работу налог не удерживается только в том случае, если они предусмотрены законодательством.

Документ включен в СПС "КонсультантПлюс"

Представители Минфина РФ разъяснили, должны ли работодатели уплачивать НДФЛ с сумм оплаты персоналу времени вынужденного простоя.

Ведомство напомнило, что в силу положений ст. 72.2 ТК РФ простоем признается временная остановка рабочих процессов из-за причин, имеющих технический, организационный, экономический или технологический характер.

Статья 157 ТК РФ предписывает оплачивать простой не меньше чем в размере 2/3 тарифной ставки, оклада, исчисленных в пропорции к простойному времени. Этот порядок применяется в случаях, когда простой возник из-за обстоятельств, не зависящих от сторон трудового договора.

Согласно пункту 1 ст. 210 НК РФ в базе по НДФЛ учитываются все доходы, полученные лицом деньгами или в натуральном выражении.

Если источником выплат выступает компания, то обязанности по уплате налога лежат на ней как на налоговом агенте (ст. 224, 226 НК РФ).

Отпускные считаются доходом сотрудника, а потому с них удерживается НДФЛ. Аналогичное правило касается компенсаций за неиспользованный отпуск. Необходимость удержания НДФЛ с данных выплат оговорена в статье 223 НК РФ. Перечисленный налог требуется отразить в бухучете и налоговой справке.

Общие правила выдачи отпускных

Отпускные представляют собой материальное обеспечение во время отпуска. Полагаются сотрудникам, которые отработали на предприятии не менее полугода. Если сотрудник не воспользуется своим правом на отпуск и уволится, ему положена компенсация. Размер отпускных зависит от следующих факторов:

- Продолжительности отпуска.

- Средней зарплаты сотрудника.

- Периода, за который выполняется расчет.

Для вычисления налога используется сумма зарплаты служащего. В эту сумму входят премии, различные компенсации, выдаваемые за год, предшествующий отпуску.

ВАЖНО! Предоставлять ежегодный оплачиваемый отпуск своим сотрудникам обязаны как бюджетные структуры, так и коммерческие предприятия и ИП. Размер отпускных высчитывается на основании официального размера зарплаты.

Основные правила начисления НДФЛ

Объект налогообложения – совокупность всех отпускных выплат. Согласно положениям Письма Минфина №8-306, данные средства не могут рассматриваться в качестве составляющей зарплаты. По этой причине НДФЛ на отпускные рассчитывается отдельно от налога на заработную плату.

Когда выполнять налоговые отчисления?

Отпускные выдаются сотруднику за три дня до его отпуска. Одновременно с этим выполняется удержание подоходного налога на основании статьи 226 НК РФ. Сроки перечисления налога в казну зависят от того, каким путем начисляются отпускные:

- Наличные – в день выдачи средств или на следующий день. К примеру, если деньги были выданы в пятницу, налог уплачивается в этот же день или понедельник.

- При снятии наличных средств со счета организации – в этот же день. Уплата НДФЛ обязательно должна проводиться в дату снятия отпускных средств со счета организации, вне зависимости от того, когда деньги будут переданы сотруднику.

- Перечисление на банковскую карту или счет с карты или счета предприятия – в день начисления.

ВАЖНО! Некоторые бухгалтеры перечисляют налог раньше срока выдачи отпускных, во время их фиксации в платежных ведомостях. Подобный порядок считается ошибочным.

В 2016 году была внесена поправка касательно порядка начисления налога. В частности, теперь перечисление может выполняться до конца месяца, в котором выплачивались отпускные.

Рассмотрим пример

Сотрудник выходит в отпуск 16 сентября 2017 года. Средства выдаются ему за 3 дня, то есть 13 сентября. НДФЛ отчисляется в казну в день фактической выдачи денег. Если ответственные лица не успели произвести все нужные начисления, они могут быть сделаны до 30 сентября 2017 года. Поправка значительно облегчила работу налоговых агентов. Теперь можно не проводить расчеты с сотрудниками, вести бухгалтерский и налоговый учет, переводить НДФЛ в казну в один день.

Когда выплачивается налог с компенсации за неиспользованный отпуск?

Сотруднику должен быть предоставлен отпуск по истечении 6 месяцев его работы на предприятии. Если он уволился, не использовав свое право на отпуск, полагается компенсация. Она также считается доходом работника, а потому облагается налогом.

Компенсация выдается в день увольнения. Одновременно с этим происходит исчисление налога. Средства перечисляются в бюджет страны в последний день месяца. Выплаченная компенсация должна быть указана в справке 2-НДФЛ.

Как рассчитать НДФЛ?

Самый удобный способ: воспользоваться онлайн-калькулятором НДФЛ.

Сначала из выдаваемой суммы отпускных вычитаются следующие суммы:

- Социальные отчисления.

- Пенсионные, медицинские взносы.

- Страховые взносы на случай профессиональных травм, заболеваний.

Только после этого происходит вычет налога. Ставка его равна 13%.

Расчет налога с дополнительных дней отпуска

Сотрудник может попросить дополнительные оплачиваемые дни отпуска. Они также облагаются налогом. За каждый день отпуска начисляется средняя зарплата сотрудника за смену. К примеру, она составляет 300 рублей. В этом случае за 3 дня дополнительного отпуска отпускные составят 900 рублей. Для вычисления налога нужно умножить эту сумму на ставку 13%. НДФЛ составит 117 рублей.

Пример расчетов

Иван Сидоров уходит в отпуск с 20 июня по 3 июля 2017 года. Сначала требуется рассчитать размер его отпускных. Определяются они в зависимости от размера зарплаты. Иван Сидоров получает 47 тысяч в месяц. Средняя зарплата за смену составляет 1 600 рублей. В июне служащий отработал 10 смен. Его фактическая зарплата за месяц составила 23 500 рублей. Бухгалтер производит следующие расчеты:

- 47 тысяч рублей * 5 месяцев (проработанное время в 2016 году) + 1 600 рублей * 14 (количество дней отпуска) = 257 400 рублей.

- 1 600 *14 дней – 1 400 (стандартный вычет). Результат умножается на 13%. Подоходный налог равен 2 730 рублей.

Порядок расчета налога с компенсации за неиспользованный отпуск является аналогичным.

Бухгалтерский учет отпускных

При удержании подоходного налога используются следующие проводки:

- ДТ 68 «Расчеты по налоговым сборам».

- ДТ 70 «Траты на оплату труда».

По кредиту могут использоваться счета под номерами 68, 51.

Примеры

Служащий Васильев со 2 июля 2017 года уходит в отпуск на 28 суток. Зарплата его составила 38 629 рублей. Средства перечислены на счет резерва компании. Никаких вычетов с отпускных не производится. Их размер составит 5 022 рублей. В данной ситуации используются следующие проводки:

- ДТ 70 КТ 68. Пояснение: удержание налога. Сумма: 5 022 рублей.

- ДТ 68 КТ 51. Пояснение: перечисление налога. Сумма: 5 022 рублей.

Служащий Васильев отправляется в отпуск. Размер его зарплаты составляет 30 тысяч рублей. Сотрудник имеет право на налоговый вычет в размере 1 900 рублей. В итоге, сумма отпускных составит 3 653 рублей. Используются следующие проводки:

- ДТ 70 КТ 68. Пояснение: удержание НДФЛ. Сумма: 3 653 рублей.

- ДТ 68 КТ 51. Пояснение: перечисление суммы в казну. Сумма: 3 653 рублей.

Информация, указанная в бухучете, обязательно должна подтверждаться первичной документацией.

Фиксация отпускных в 2-НДФЛ

Отпускные являются объектом налогообложения. Поэтому они должны фигурировать в справке 2-НДФЛ в качестве дохода служащего. Отображаются в том месяце, в котором средства были фактически выданы сотруднику. Для них нужно предусмотреть отдельную строку с кодом 2012.

Фиксация компенсации за неиспользованный отпуск в 2-НДФЛ

При отображении компенсации в налоговой справке нужно пользоваться кодом. Специальный номер для рассматриваемых выплат не предусмотрен. Допускается использование следующих кодов:

- 4800 (выплата компенсаций при увольнении).

- 2000 (доходы, связанные с оплатой труда).

- 2012 (отпускные).

ВАЖНО! Согласно разъяснениям ФНС, следует использовать код 2012. Однако применение других номеров не будет считаться серьезной ошибкой.

Правильное отражение отпускных в бухучете и налоговой документации позволяет избежать проблем при проверках.

Отпускные — это деньги вместо зарплаты за тот период, пока работник кутит в Таиланде. С них, как и с зарплаты, платят налог на доходы физических лиц и взносы в фонды.

В этой статье будет много расчетов: покажем, как считать НДФЛ и взносы, заполнять платежки. На самом деле лучше отдать всё это бухгалтеру, но если хотите сами разобраться — давайте начнем.

Когда и как платить НДФЛ

Бывают отпускные, а бывает компенсация за неиспользованный отпуск. И то, и другое облагается НДФЛ. Размер налога — 13% для россиян и 30% — для иностранцев.

Как выдавать отпускные

Налог с отпускных рассчитывается так же, как и с зарплаты:

Бухгалтер начислила Николаю 20 000 рублей отпускных.

Считаем: 20 000 x 13% = 2600 рублей. Это и будет НДФЛ.

С этими деньгами Николай отправляется в отпуск.

Рассчитать и удержать НДФЛ нужно в день, когда работник получает деньги. А перечислить в налоговую можно позже:

- налог с отпускных можно заплатить сразу, как выдали деньги сотруднику или в любой день до конца месяца. Выдали отпускные 10 марта — значит, перечислить НДФЛ нужно до 31 марта;

- налог с компенсации за отпуск платят в день, когда сотрудник получил деньги или максимум на следующий. В тот же день, если выдали наличными в кассе, на следующий — если переводом на карту.

За задержку есть штрафы — 20% от налога. Мы советуем перечислять деньги в налоговую сразу, чтобы точно не забыть.

Как заполнить платежку

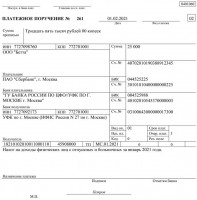

Платежное поручение на оплату НДФЛ заполняют точно по форме, менять или убирать реквизиты нельзя. Вот так выглядит сама платежка:

Рассказываем, что и куда писать:

Что писать

Это номер платежки, ставим по очереди с другими. Если это первая платежка, ставим 1; если трехсотая, ставим 300

Пишем 02 в правом верхнем углу рядом с полем Вид платежа

День, когда заполняем платежку

Сумма налога, копейки пишем цифрами

Сумма налога, но только цифрами

Счет, с которого платим

Банк, где открыт счет компании

БИК и номер счета (рядом с банком плательщика)

Банк получателя, БИК и номер счета

Реквизиты банка получателя

ИНН и КПП, номер счета

Данные получателя — налоговой

Указываем номер налоговой инспекции

Платим налог, поэтому 0

Теперь заполняем поля внизу платежки: «Получатель» и «Назначение платежа».

В «Получателе» заполняем клеточки слева направо:

КБК — 182 1 01 02010 01 1000 110

Код основания — в нашем случае «ТП»

Налоговый период — пишем МС, номер месяца, за который платим, и год

Номер документа-основания платежа — пишем 0

Дата документа-основания платежа — пишем следующий рабочий день после даты оплаты

Последняя клетка — оставляем пустой

В назначении платежа указываем «Налог на доходы физических лиц с отпускных за февраль 2019 года» (напишите месяц и год).

Банк проверит платежку и переведет деньги со счета компании в налоговую.

Как рассчитать страховые взносы

Работодатели платят за сотрудников страховые взносы. Они идут на бесплатную медицину, пенсии и на случай производственных травм.

Как сэкономить на взносах за сотрудников

Размер взносов — 30% от суммы зарплат всех сотрудников. Взносы не удерживают с зарплаты как НДФЛ, их платит работодатель.

Распределяются они так:

- пенсионное страхование — 22%;

- обязательное медицинское страхование — 5,1%;

- социальное страхование — 2,9%.

Дополнительно к этим 30% еще платят взносы на случай травматизма и профессиональных заболеваний — от 0,2% до 8,5%.

Все взносы, кроме взносов на травматизм, перечисляют в налоговую. На травматизм перечисляют в соцстрах.

Если сотрудник ушел в отпуск, страховые взносы платят как обычно — только к зарплате прибавляют еще и отпускные.

Компания «Лосось» потратила в марте 3 миллиона на выплаты сотрудникам. Из них 2,5 миллиона — на зарплаты, а 500 000 рублей — на отпускные. Получается, в марте «Лосось» заплатит 30% взносов с зарплаты и с отпускных.

На каждый вид взносов придется заполнять отдельную платежку, поэтому считать тоже придется по отдельности. Примерный расчет такой:

3 000 000 — сумма зарплат и отпускных работников «Лосося» за март.

Считаем взносы на пенсию: 3 000 000 х 22% = 669 000 рублей.

Теперь взносы на ОМС: 3 000 000 х 5,1% = 153 000 рублей.

Теперь на социальное страхование: 3 000 000 х 2,9% = 87 000 рублей.

И наконец считаем взносы на травматизм по основной ставке: 3 000 000 х 0,2% = 6000 рублей.

Эти цифры бухгалтер «Лосося» впишет в платежки — по одной на каждый вид взносов.

Когда платить взносы с отпускных

Взносы считают в тот же месяц, когда выдали отпускные. Перечислить взносы в налоговую и соцстрах можно позже — до 15-го числа следующего месяца. С компенсациями за отпуск так же.

Николай получил отпускные в конце февраля, а ушел в отпуск 8 марта. Работодатель Кирилла начисляет взносы за февраль, а платит до 15 марта.

Есть отпускные, с которых не нужно платить страховые взносы:

- дополнительный отпуск чернобыльца;

- отпуск для санаторного лечения сотрудника, с которым произошел несчастный случай на работе или профессиональная болезнь.

Теперь переходим к платежке.

Как заполнить платежку на оплату взносов

Платежное поручение заполняется практически так же, как на оплату НДФЛ, меняются только несколько реквизитов.

Если компания выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить в бюджет НДФЛ, удержанный с этих выплат. Если эта дата выпадает на выходной и праздник, то срок переносится на ближайший рабочий день.

Следовательно, перечислить налог с указанных сумм, выданных работникам в январе 2021 года, необходимо не позднее 01.02.2021 (с учетом выходных).

Действия по уплате, образец платежки на перечисление налога в бюджет, а также особенности отражения данных выплат в 6-НДФЛ представлены в нашей статье.

Срок уплаты НДФЛ с отпускных и больничных

Налоговые агенты должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода. Таково требование п. 6 ст. 226 НК РФ.

Однако при выплате отпускных и пособий дата уплаты налога иная. Компании в этом случае обязаны перечислить в бюджет НДФЛ не позднее последнего числа месяца, в котором производились такие выплаты.

Таким образом, если организация оплачивает отпуск или больничный работника в декабре 2020 года, то перечислить НДФЛ в бюджет нужно не позднее 31.12.2020.

А если работодатель доплачивает сотрудникам до оклада по отпускам и больничным? В какие сроки нужно заплатить НДФЛ с таких доплат?

Датой фактического получения дохода в виде доплаты до оклада в данной ситуации является дата выплаты указанного дохода.

Дело в том, что доплата до оклада при оплате отпуска и больничного листа не является ни пособием, ни оплатой отпуска — это отдельный вид дохода. Датой фактического получения дохода в виде пособий по временной нетрудоспособности и оплаты отпуска, в том числе в виде доплаты до оклада по пособиям и отпускным, считается день выплаты дохода (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

При этом согласно нормам НК РФ и разъяснениям налоговиков, сроки перечисления НДФЛ по доходу в виде доплаты и доходу в виде оплаты отпуска и пособия по временной нетрудоспособности различны. По доходам в виде оплаты отпуска и пособия — это последнее число месяца, в котором производилась выплата, а по доходу в виде доплаты до оклада — день, следующий за днем выплаты дохода сотруднику (пп. 4, 6 ст. 226 НК РФ).

Следовательно, бухгалтер будет оформлять отдельные платежки на перечисление НДФЛ с сумм отпускных и больничных и на уплату налога с доплат к этим выплатам.

Порядок заполнения платежного поручения на перечисление НДФЛ с отпускных и больничных

При перечислении налога на доходы в бюджет следует руководствоваться положениями Приказа Минфина РФ от 12.11.2013 № 107н. Данным документом предусмотрено, что в реквизите «107» платежки указывается конкретная дата уплаты налога (сбора) для каждого срока в случае, если законодательством установлено более одного срока уплаты налогового платежа.

ФНС РФ в письме от 01.09.2016 № БС-3-11/4028@ разъяснила, как заполнить платежку при перечислении НДФЛ с отпускных и больничных. Если же компания перечисляет налог с указанных выплат, то можно оформить одну платежку. В реквизите «107» следует указать «МС», так как периодичность уплаты налога — месяц (например, если выплата произведена в январе — «МС.01.2021»).

При этом ФНС РФ отметила, что если налоговый агент производит выплаты с разными сроками уплаты НДФЛ, то на перечисление НДФЛ нужно оформлять разные платежки.

Таким образом, при перечислении НДФЛ с зарплаты, отпускных и больничных оформляются отдельные платежки, так как сроки уплаты налога с данных выплат разные.

Обратите внимание: в связи с введением с 2021 года прогрессивной шкалы по НДФЛ перечень КБК по налогу дополнен.

С 1 января 2021 года изменяются реквизиты банковских счетов Федерального казначейства для уплаты налогов. Информация о новых казначейских счетах опубликована в письме ФНС России от 08.10.2020 № КЧ-4-8/16504@.

При заполнении платежного поручения необходимо обращать особое внимание на заполнение реквизита 17 — «Номер счета получателя средств».

Станет обязательным указание номера банковского счета (корреспондентского счета), значение которого будет указываться в реквизите 15 — «Номер счета банка получателя средств» платежного поручения.

С 1 января по 30 апреля 2021 года Казначейством России установлен переходный период, когда будут одновременно функционировать оба счета, как старый, так и новый. С 1 мая будут действовать только вновь открытые казначейские счета.

Образец заполнения платежного поручения на уплату НДФЛ с больничных и отпускных выплат

6-НДФЛ: как отразить отпускные и больничные

Суммы отпускных нужно отражать в форме 6-НДФЛ за тот период, в котором они выплачены работникам.

Обратите внимание: начисленные, но не выплаченные отпускные не включаются в расчет по форме 6-НДФЛ (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

В форме 6-НДФЛ отпускные отражаются следующим образом.

- строка 020 — отпускные выплаты, перечисленные сотрудникам в отчетном периоде, вместе с НДФЛ;

- строки 040 и 070 — НДФЛ с выплаченных отпускных.

- строки 100 и 110 — даты выплаты отпускных, выплаченных в последнем квартале отчетного периода;

- строка 120 — последний день месяца, в котором выплачены отпускные. Если этот день выпадает на выходной, нужно указать следующий рабочий день;

- строка 130 — отпускные вместе с НДФЛ;

- строка 140 — НДФЛ, удержанный с отпускных.

Если организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы НДФЛ, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом перерасчета (письмо ФНС РФ от 24.05.2016 № БС-4-11/9248).

Пособия по больничным отражаются в форме 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные пособия в расчет не включаются (письма ФНС РФ от 25.01.2017 № БС-4-11/1249@, от 01.08.2016 № БС-4-11/13984@).

Доход в виде пособия по временной нетрудоспособности считается полученным в день его выплаты (перечисления на счет налогоплательщика). Следовательно, по строке 020 раздела 1 расчета по форме 6-НДФЛ данный доход отражается в том периоде представления, в котором этот доход считается полученным.

В разделе 2 расчета по форме 6-НДФЛ данная операция отражается следующим образом:

- строки 100 и 110 — дата выплаты;

- строка 120 — последний день месяца, в котором выплачены пособия.

Если это выходной, указывается первый рабочий день следующего месяца.

- строка 130 — пособия вместе с НДФЛ;

- строка 140 — удержанный с пособий налог.

Если отпуск сотрудника начался в одном квартале, а закончился в другом, то никаких особенностей в заполнении формы 6-НДФЛ в данном случае нет. Ведь отпускные отражаются в форме за тот период, когда они фактически выданы работнику.Правда, если последний день квартала выпал на выходной, то нюансы заполнения 6-НДФЛ все же есть. Они описаны в письме ФНС РФ от 05.04.2017 № БС-4-11/6420@.

В этом случае суммы, выплаченные в последнем месяце квартала, нужно отразить только в разделе 1. В раздел 2 отпускные включаются лишь в отчет за следующий квартал.

Читайте также: