Как в 1с в упд указать должность и фио

Опубликовано: 02.10.2024

Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», который вступил в силу в 2013 году, было отменено обязательное применение унифицированных форм первичных документов и сформулированы простые требования к их применению. В этом же году ФНС России выпустила письмо от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры». Налоговая служба в указанном письме предложила к применению форму универсального передаточного документа (УПД), привела перечень операций, для оформления которых может быть использован такой документ, а также рекомендации по заполнению отдельных реквизитов формы.

Для использования в качестве первичного учетного документа форма счета-фактуры дополнена обязательными реквизитами, установленными Законом № 402-ФЗ.

Введение в форму счета-фактуры дополнительных реквизитов нормами главы 21 НК РФ не запрещено (п. 9 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, письмо Минфина России от 08.04.2016 № 03-07-09/20121).

Таким образом, УПД совмещает в себе:

первичный документ для целей Закона № 402-ФЗ,

счет-фактуру для целей НК РФ.

В «1С:Бухгалтерии 8» для выставления универсальных передаточных документов была добавлена печатная форма, рекомендованная ФНС России. Отдельно в учете УПД никак не выделялся, что порождало ряд неудобств, например:

при регистрации УПД, полученного от поставщика, приходилось сначала вводить реквизиты УПД в качестве номера первичного документа, а затем их дублировать в поле Счет-фактура;

поиск УПД, ранее выставленного покупателям, был затруднителен, поскольку в списке документов реализации указывался только системный номер документа отгрузки, а номера УПД и счетов-фактур не отражались;

в акте сверки расчетов с покупателем указывался системный номер выставленного первичного документа либо системный номер и номер выставленного счета-фактуры, в то время как фактически выставлялся только один документ — УПД;

поиск собственно документа УПД был затруднителен для начинающих пользователей, которые не догадывались просто нажать на кнопку Печать.

Начиная с версии 3.0.83 в «1С:Бухгалтерии 8» работа с УПД упрощена. Теперь при получении или выдаче УПД отдельно регистрировать счета-фактуры не требуется. При этом УПД отражается в учете как самостоятельный документ, а не просто как печатная форма документа.

Как учитывать выданные УПД

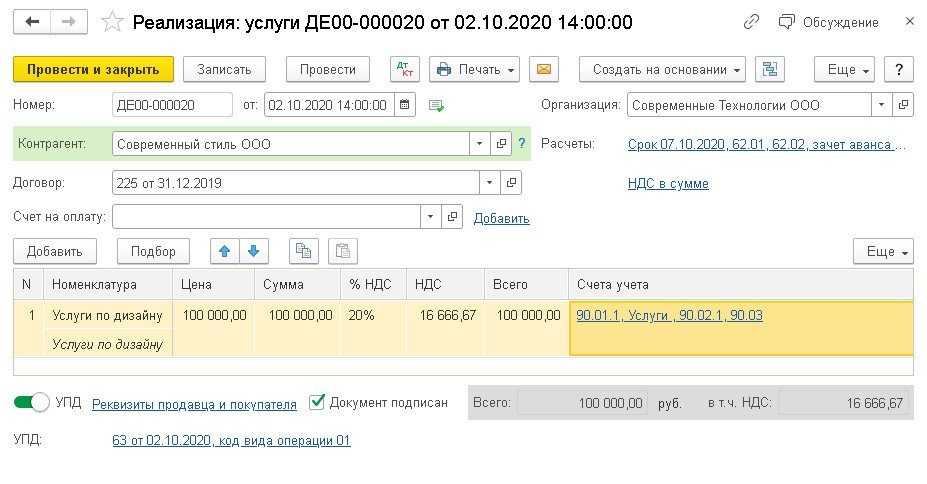

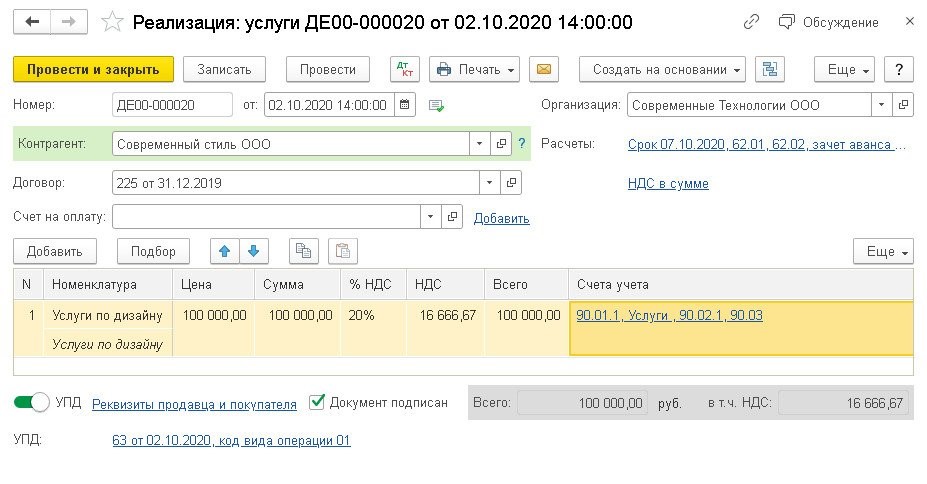

В «подвале» документа реализации (Реализация товаров и услуг, Оказание услуг или Корректировка реализации) появился специальный тумблер, который следует установить в положение УПД, если по договору с покупателем организация выдает универсальный передаточный документ (рис. 1).

Рис. 1. Выставление УПД

При этом автоматически регистрируется УПД (выданный счет-фактура в форме УПД) с номером, который присваивается программой при нумерации выданных счетов-фактур в хронологическом порядке. При выставлении покупателю УПД состав печатных форм ограничен — по кнопке Печать пользователь сможет распечатать УПД, а накладные, акты и счета-фактуры — нет.

Если тумблер не переключать в положение УПД, то счет-фактура регистрируется отдельно по кнопке Выписать счет-фактуру, как это было и в прежних версиях программы. В этом случае пользователю доступны все печатные формы.

Тумблер УПД также присутствует в документах передачи основных средств и нематериальных активов (Передача ОС или Передача НМА).

В последующих документах, выставленных покупателям, тумблер УПД будет устанавливаться автоматически (или не будет устанавливаться) в соответствии с выполненными ранее настройками.

Как учитывать полученные УПД

По такому же принципу отражаются УПД, полученные от поставщика. В «подвале» документов поступления (Поступление товаров и услуг, Поступление доп. расходов, Корректировка поступления и т. д.) тумблер следует установить в положение УПД, если от поставщика получен универсальный передаточный документ. При этом автоматически регистрируется УПД (полученный счет-фактура в форме УПД) с номером и датой документа, указанного в поле Документ №. Если тумблер не переключать в положение УПД, то порядок отражения документов от поставщика остается прежним: отдельно регистрируется номер первичного документа, отдельно — номер и дата счета-фактуры в соответствующем поле.

Тумблер УПД теперь также присутствует в документах поступления основных средств и нематериальных активов.

Программа запоминает выполненные настройки для конкретного договора с контрагентом. В последующих документах, полученных от поставщиков, тумблер УПД будет устанавливаться автоматически (или не будет устанавливаться) в соответствии с выполненными ранее настройками.

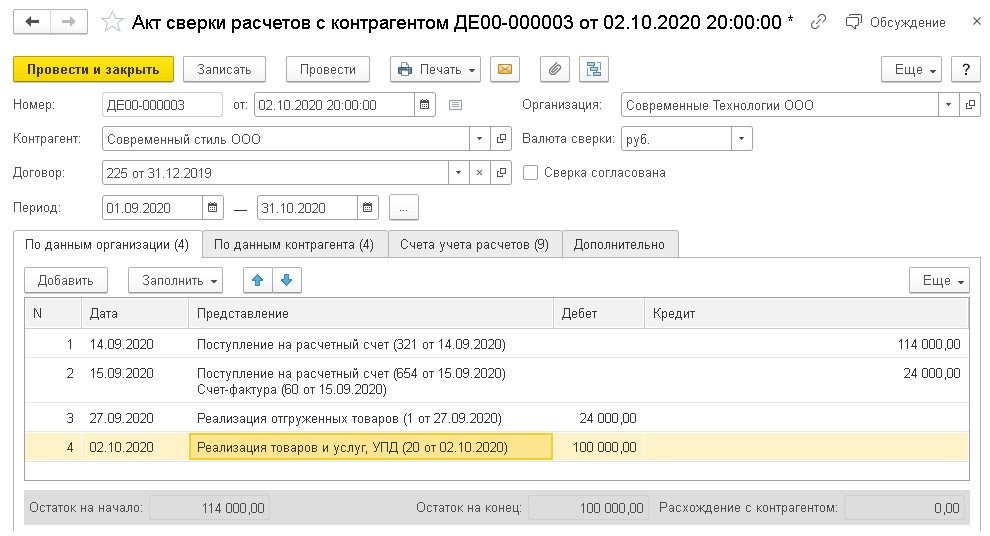

Как формировать акты сверки с УПД

Теперь акты сверки расчетов с контрагентами можно формировать с указанием реквизитов УПД, которым оформлена операция.

Напомним, чтобы выводить полные реквизиты комплекта выставленных и полученных документов в акте сверки расчетов, в документе Акт сверки расчетов с контрагентом (раздел Покупки или раздел Продажи — Акты сверки расчетов) на закладке Дополнительно требуется установить флаги:

Выводить полные названия документов;

В этом случае в Акте сверки расчетов с контрагентом будет выводиться и номер первичного документа, и номер счета-фактуры (как для полученных документов, так и для выставленных).

Но в прежних версиях программы при выставлении УПД в Акте сверки расчетов с контрагентом указывались два номера:

системный номер документа — в качестве номера выставленного первичного документа;

номер, указанный в поле Счет-фактура, — в качестве номера счета-фактуры.

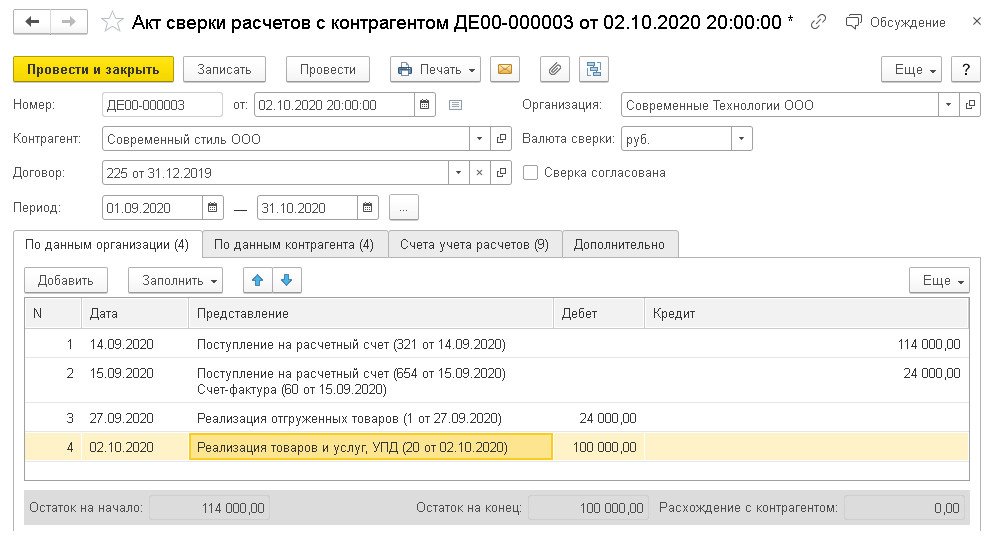

В действительности же покупатель получал только один документ — УПД с номером, соответствующим номеру выставленного счета-фактуры. Поэтому контрагенты испытывали затруднения при проведении сверок. Теперь в Актах сверки расчетов с контрагентом указываются наименования документов программы и в явном виде либо номер счета-фактуры, либо номер УПД (рис. 2).

Рис. 2. Отражение УПД в акте сверки расчетов с контрагентом

Как найти номер выставленного счета-фактуры или УПД в списке документов

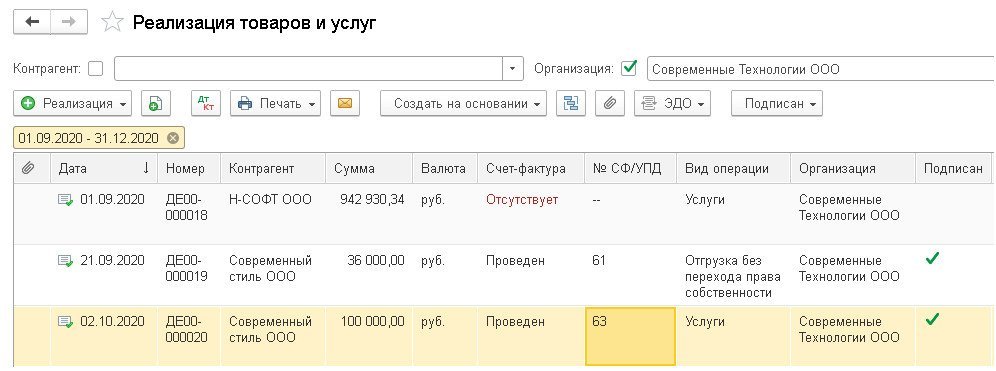

В прежних версиях программы «1С:Бухгалтерия 8» редакции 3.0 в списке документов реализации указывался только номер первичного учетного документа, выставленного покупателю (системный номер документа) и статус счета-фактуры (Проведен, Не проведен, Отсутствует или Не требуется). Номера счетов-фактур в списке не отображались. Теперь в журнал документов реализации товаров и услуг (раздел Продажи — Реализация товаров и услуг) в отдельной колонке выводится информация о номерах счетов-фактур или универсального передаточного документа (рис. 3).

Рис. 3. Номера УПД и счетов-фактур в списке документов реализации

От редакции. В 1С:ИТС см. видеозапись выступления эксперта 1С «„1С:Бухгалтерия 8“ — новые возможности оформления отгрузки и УПД» на Едином онлайн-семинаре 07.10.2020 для бухгалтеров и руководителей . Видеозаписи других выступлений экспертов 1С и презентации также см. на сайте 1С:Лектория (доступны для просмотра всем желающим). Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» (ред. 3.0) и других программ 1С см. на сайте 1С:ИТС в разделе «Инструкции по учету в программах 1С».

Программа 1С:Бухгалтерия 8, начиная с версии 3.0.83, предусматривает возможность для пользователей в оптимизированном режиме работать с универсальными передаточными документами (УПД). При его получении или выставлении достаточно лишь настроить программу соответствующим образом, и тогда не нужно будет отдельно регистрировать документы.

В этом случае настройки сохраняются для конкретного договора с партнером. УПД будет отражаться в бухучете как отдельный документ, а не как печатная форма.

Подробнее об УПД

Согласно Закону от 06.12.2011 г. № 402-ФЗ отменена обязанность применять унифицированные формы первичных учетных документов. Кроме того, установлены простые требования и правила их использования.

ФНС выпустила Письмо от 21.10.2013 г. № ММВ-20-3/96@, согласно которому у налогоплательщиков отсутствуют налоговые риски, если они применяют первичный учетный документ, составленный на основании счета-фактуры. В этом письме была представлена форма универсального передаточного документа (УПД), а также перечень операций, которые можно оформлять с его помощью. Кроме того, указаны и рекомендации по заполнению отдельных реквизитов УПД.

Счет-фактура как первичный учетный документ имеет обязательные реквизиты. Налоговым кодексом не запрещено вводить в него дополнительные реквизиты, в связи с чем УПД включает в себя как первичный документ для целей Закона № 402-ФЗ, так и счет-фактуру для целей НК РФ.

В программе 1С:Бухгалтерия 8 для выставления УПД была добавлена печатная форма, которую рекомендовали налоговики. В бухучете данный документ никак отдельно не выделялся, что вызывало некоторые неудобства пользователей. К примеру, изначально вводились реквизиты в УПД, а затем они дублировались в поле "Счет-фактура". Или в акте сверки с контрагентом указывались оба номера - и УПД, и счета-фактуры, тогда как в действительности покупателю выставлялся только один УПД. Кроме того, поиск УПД был затруднен, т.к. сначала нужно было нажать кнопку "Печать".

Начиная с версии 3.0.83, работа в программе с УПД значительно упростилась. Теперь не нужно отдельно регистрировать счет-фактуру, если выдается или получается УПД. При этом УПД становится самостоятельным документом, а не печатной формой.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту - Анализ не закрытых авансов.

Учет выданных УПД

В нижней части документа "Реализация товаров и услуг" есть специальный тумблер, с помощью которого устанавливается положение УПД, если продавец по договору должен выдать покупателю этот документ.

При этом УПД проходит автоматическую регистрацию, т.е. это счет-фактура в форме УПД. Документу присваивается номер в соответствии с хронологической последовательностью счетов-фактур. При выставлении УПД пользователь может распечатать только его форму, а другие документы (акты, накладные, счета-фактуры) - нет.

Если тумблер не переключать в положение УПД, тогда счет-фактура регистрируется отдельно по кнопке "Выписать счет-фактуру". Этот порядок был предусмотрен в более ранних версиях 1С: Бухгалтерия. И в такой ситуации доступны все формы для печати.

Подобный тумблер УПД имеется и в других документах, например, по передаче ОС и НМА.

Тумблер в следующих документах будет или не будет устанавливаться автоматически согласно настройкам, которые выбрал пользователь программы.

Учет полученных УПД

Полученные УПД нужно фиксировать в программе аналогично - в нижней части документа "Поступление товаров и услуг" есть такой же тумблер. Его устанавливают в положение УПД, если поставщик передал УПД. Номер и дата присваиваются документу автоматически согласно информации, содержащейся в поле "Документ №".

Если тумблер не переключать на УПД, документ будет регистрироваться в прежнем режиме. Иными словами, будут указываться и номер входящего документа, и дата с номером счета-фактуры.

Тумблер в следующих документах будет или не будет устанавливаться автоматически согласно настройкам, которые выбрал пользователь программы.

Формирование актов сверки с УПД

В новых версиях программы акты сверки расчетов с покупателями или поставщиками формируются с проставлением реквизитов УПД, на основании которого операция проведена.

Для вывода в акте сверки полных реквизитов входящих и исходящих документов нужно зайти в раздел "Покупки" или "Продажи", затем в "Акты сверки расчетов", выбрать новый документ и во вкладке "Дополнительно" поставить флажки:

- Выводить полные названия документов;

- Выводить счета-фактуры.

Если так сделать, то в акте сверки будут указываться номера и УПД, и счетов-фактур. В предыдущих версиях программы в акте сверки проставлялись оба номера, когда в действительности был только один документ - УПД (его номер совпадал с номером счета-фактуры). В этом была трудность - происходило задвоение информации. На данный момент - это устранено - в акте сверки указывается номер либо УПД, либо счета-фактуры.

Поиск номера счета-фактуры иди УПД

В предыдущих версиях в перечне документов указывались только номер УПД, а также статус счета-фактуры - проведен, не проведен, отсутствует, не требуется. Самого номера счета-фактуры в перечне документов не было.

На данный момент порядок изменен - через раздел "Продажи" и далее "Реализация товаров и услуг" можно зайти в журнал документов реализации. В нем в отдельной колонке указаны сведения о номерах счетов-фактур или УПД.

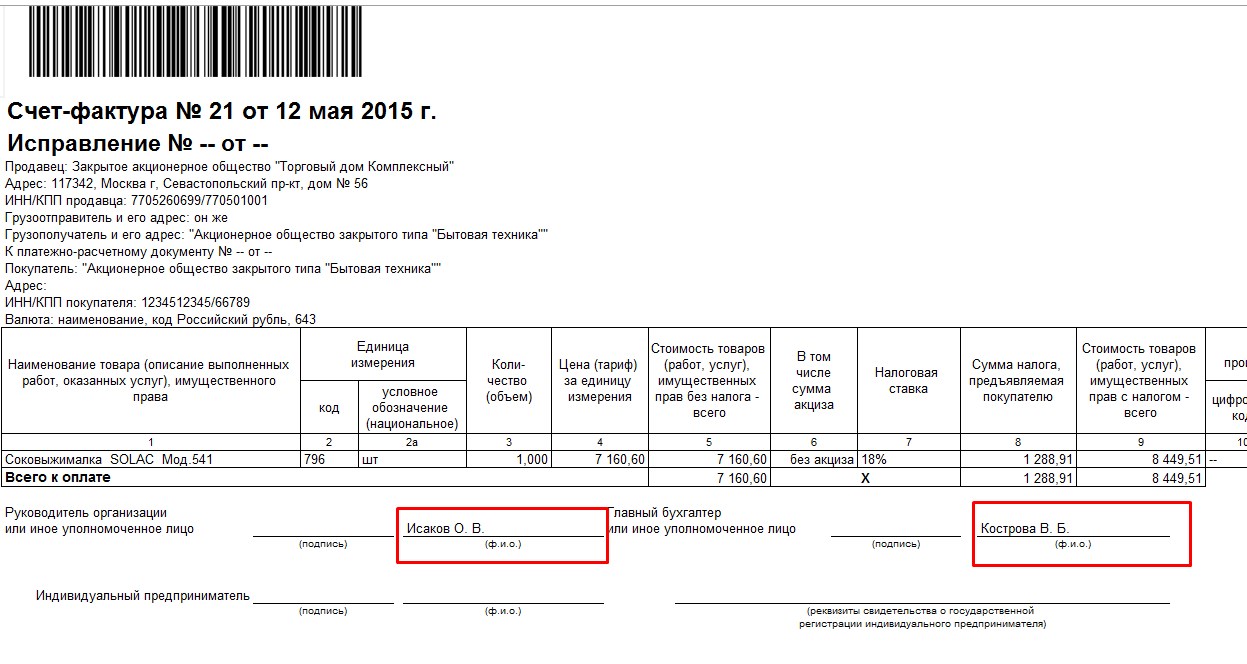

Если у вас не выводится ФИО ответственных лиц в печатных формах (Счет-фактура, ТОРГ-12, счет на оплату и прочее), проверьте, что у вас заполнены Лица с правом подписи.

Как это сделать:

Если у вас несколько организаций:

перейдите в меню «НСИ и администрирование» и откройте список организаций:

Расположение списка организаций

Выберите ту организацию, у которой не печатаются ФИО ответственных:

Список организаций

Если у вас всего одна организация, тогда перейдите в меню «Все функции»:

Все функции

Найдите слово «Справочники» и разверните его по «плюсику»:

Найдите справочник «Организации» и откройте его (искать будет проще, если начать вводить на клавиатуре слово «Организации»):

Автоматически будет открыта ваша единственная организация:

Карточка организации

Теперь перейдите в меню «лица с правом подписи»:

Список лиц с правом подписи

Если лиц с правом подписи еще нет – создайте новых.

Если есть, то убедитесь, что в поле «Период действия с» указана более ранняя дата, чем дата печатаемого документа. Если это не так – исправьте дату на более раннюю.

Карточка лица с правом подписи

Если это не помогло, то заходим в то лицо, которое должно выводиться в нашей печатной форме и открываем «Физическое лицо»:

Карточка лица с правом подписи, открываем Физ лицо

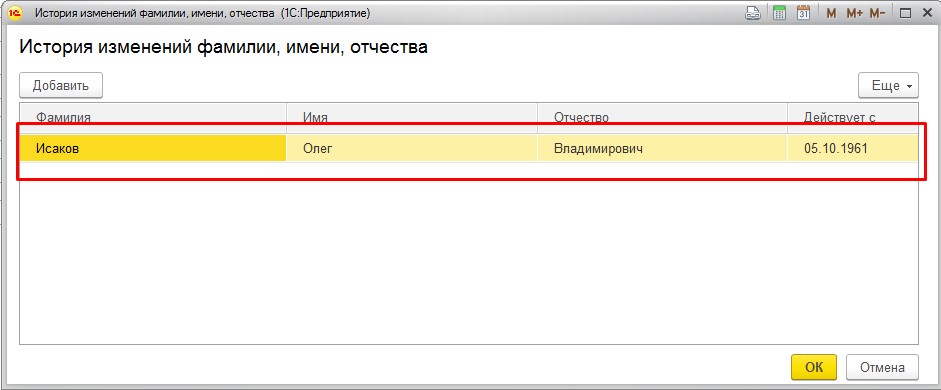

В открывшейся карточке укажите пол, если он не указан, и перейдите в историю ФИО:

Пол и история ФИО

Убедитесь, что ФИО корректно заполнено, а также указана дата в поле «Действует с». Данная дата также должна быть более ранней, чем документ, который мы хотим распечатать:

История ФИО

Если вы все сделали так, как описано выше, то в печатной форме должны появиться ФИО ответственных лиц:

Счет-фактура выданный с ФИО ответственных лиц организации

Если и это не помогло, просто переоткройте документ и снова распечатайте необходимую печатную форму.

Представитель контрагента может выводиться в следующих печатных формах:

- Договор контрагента ;

- Реализация (акт, накладная) :

- Акт об оказании услуг ;

- Акт на передачу прав;

- Универсальные передаточный документ (УПД) ;

- Товарная накладная (ТОРГ-12) ;

- Товарно-транспортная накладная (1-Т) .

- Акт сверки .

Для вывода в печатные формы ответственное лицо контрагента нужно зарегистрировать в программе.

Ответственное лицо контрагента регистрируется в справочнике Контрагенты по ссылке Контактные лица .

![]()

В форме Контактные лица можно указать неограниченное количество контактных лиц.

Одно из них следует назначить основным по кнопке Использовать как основное . Признак Основного контактного лица — флажок в первой колонке списка контактных лиц.

![]()

Указание представителя контрагента в печатной форме договора

В печатной форме договора ФИО и Должность представителя контрагента заполняются данными основного контактного лица этого контрагента.

ФИО и должность заносятся автоматически в раздел Представитель контрагента при создании нового договора с контрагентом.

![]()

Если в реквизитах договора требуется указать другое контактное лицо, то его можно выбрать в разделе Представитель контрагента . Изменение Представителя контрагента повлияет только на печатную форму именно этого договора.

![]()

Печатная форма договора контрагента.

![]()

Указание представителя контрагента в документах на реализацию

В печатных формах к документу Реализация (акт, накладная) ФИО и должность представителя контрагента появятся, если по ссылке Реквизиты продавца и покупателя или Подписи указать контактное лицо. Автоматически представитель контрагента не заполняется, его нужно вручную выбрать из заполненного справочника Контактные лица .

![]()

Печатная форма Акт об оказании услуг.

![]()

Изменение ФИО контактного лица в данном документе оказывает влияние только на перечисленные печатные формы этого документа:

- Акт об оказании услуг ;

- Акт на передачу прав ;

- Универсальные передаточный документ (УПД) ;

- Товарная накладная (ТОРГ-12) ;

- Товарно-транспортная накладная (1-Т) .

При регистрации нового документа реализации необходимо снова указать контактное лицо по ссылке Реквизиты продавца и покупателя или Подписи . Информация по контактным лицам, в отличие от информации об ответственных лицах организации, не сохраняется.

Указание представителя контрагента в акте сверки

В печатной форме Акта сверки ФИО и должность представителя контрагента заполняется по данным вкладки Дополнительно в поле Представитель контрагента .

![]()

Заполненная вкладка Дополнительно выглядит следующим образом.

![]()

В печатной форме Акта сверки данные по ответственному лицу контрагента Камелия отобразятся в двух местах: в тексте Акта и месте проставления печати контрагентом.

![]()

Если Представитель контрагента на вкладке Дополнительно не заполнен, то данные по нему в печатную форму не подставляются.

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

Приобретение малоценных объектов сроком использования более 12 месяцев

Конструктор учетной политики в бухгалтерском, налоговом, НДС учете

Очень содержательно, без воды, на все вопросы озвучены ответы,спасибо огромное!

![]()

Основной предпосылкой для появления УПД (универсального передаточного документа) стал тот факт, что в установленных ранее формах, входящих в обычный комплект по сделке, многие реквизиты и информация дублируются. Поэтому для упрощения оформления сделок логичнее было бы применять один документ, в который включены все необходимые разделы и данные.

Идея создания УПД была реализована в 2013 году. Началом послужили поправки в закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, в результате которых исчезла необходимость применять обязательные унифицированные формы учетной документации. Вскоре после внесения поправок в закон № 402-ФЗ на сайте ФНС был предложен к рассмотрению профессиональному сообществу проект единого отгрузочного документа (сначала УПД назывался так). Над проектом трудились как специалисты ФНС, так и участники из сообществ бухгалтеров, финансистов и программистов (в частности, 1С-ников). Итогом стало то, что 21.10.2013 на сайте ФНС появилась форма УПД. Одновременно ФНС выпустила письмо «Об отсутствии налоговых рисков при применении налогоплательщиками УПД» от 21.10.2013 № ММВ-20-3/96@.

Так появилась возможность оптимизировать документооборот организаций за счет перехода на УПД.

Обязательные реквизиты УПД

Необходимый набор реквизитов в УПД обусловлен требованиями нескольких законодательных актов. Укажем необходимые статьи:

- Ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ. Согласно ей первичный учетный документ, обязательный для фиксации факта финансово-хозяйственной деятельности, должен содержать такую информацию:

- название документа;

- дату составления;

- название предприятия или Ф. И. О. предпринимателя, участвующего в сделке;

- содержание хозяйственной операции;

- результат измерения операции в деньгах или в натуре, при этом должны быть указаны единицы измерения;

- наименование должности того, кто совершил сделку (операцию) и отвечает за то, как она оформлена, либо, если за оформление отвечает другое отдельное лицо, то данные и этого другого лица;

- подписи лиц и идентификационные данные лиц, названных в предыдущем подпункте.

-

, 313 НК РФ. В соответствии с ними для принятия к налоговому учету объектов, для целей расчетов по налогу на прибыль налогоплательщики обязываются подтверждать события хозяйственной деятельности первичными учетными документами (оформленными по законодательным требованиям). . Указывает, что основанием для принятия к учету сумм НДС является счет-фактура. Учитывая письма ФНС в отношении УПД, можно считать, что УПД также может являться основанием для налогового учета по НДС, но только в том случае, если в нем содержатся все необходимые реквизиты счета-фактуры.

Поскольку УПД может использоваться и как заменитель комплекта документов, и как самостоятельный первичный документ (например, у спецрежимников), то в нем предусмотрен еще один обязательный реквизит — статус:

- 1 — УПД применяется как комплект документов, в т. ч. как счет-фактура.

- 2 — УПД применяется как первичный учетный документ. В этом случае некоторые графы, относящиеся к счету-фактуре, могут не заполняться (например, «налоговая ставка» (гр. 7), «код и наименование страны происхождения товара» (гр. 10, 10а), «регистрационный номер таможенной декларации» (гр. 11)).

Может ли продавец принять к вычету НДС, если возврат товара покупатель оформил не счетом-фактурой, а УПД, узнайте по ссылке.

Кем и как подписывается УПД

Подписи в УПД являются обязательными реквизитами. Вне зависимости от статуса УПД в нем должны присутствовать подписи:

- Руководителя организации (или индивидуального предпринимателя). Руководитель может передать свое право подписи уполномоченному лицу. Полномочия должны быть подтверждены отдельным внутренним актом организации — приказом либо доверенностью;

- Главного бухгалтера. При этом полномочия подписывать УПД тоже могут быть делегированы другому лицу на тех же основаниях, что и у руководителя.

Наличие этих подписей обусловлено требованиями НК РФ (ст. 169) и постановлением Правительства РФ «О правилах заполнения документов при расчетах по НДС» от 26.12.2011 № 1137.

Об отношении чиновников Минфина к подписи в виде факсимиле узнайте по ссылке.

Для дополнительных подписей со стороны продавца предназначены строки 10, 13 рекомендованной формы УПД:

- В строке 10 «Товар (груз) передал / услуги, результаты работ, права сдал» должно расписаться лицо, фактически отгрузившее товар, либо лицо, фактически передающее от лица предприятия результаты работ, услуг или имущественных прав.

- В строке 13 «Ответственный за правильность оформления факта хозяйственной жизни» должна стоять подпись того, в чьи обязанности вменен контроль за правильностью документального оформления события, отражаемого в УПД. Это может быть:

- Лицо, уполномоченное действовать по сделке (например, отгружать товар). Тогда данные по строке 13 будут совпадать с данными по строке 10. Тогда можно в строке 13 заполнить только данные ответственного лица, без дублирования подписи.

- Лицо, уполномоченное на подписание счетов-фактур. Тогда данные по строке 13 будут совпадать с обязательной подписью руководителя или главбуха. При этом тоже допускается не дублировать подпись, вписав в строку только должность и Ф. И. О. уже указанного лица.

- Иное лицо, назначенное внутренними распорядительными документами организации. Тогда в строке 13 должны присутствовать полностью: должность, Ф. И. О., подпись. Возможен вариант, когда за правильность регистрации и документирования определенного вида хозяйственных операций в организации отвечают несколько человек. Тогда допускается ввести в УПД дополнительные строки – например, 13а, чтобы все необходимые подписи присутствовали в документе.

- В строке 15 «Товар (груз) получил / услуги, результаты работ, права принял» расписывается фактический получатель предмета сделки. При этом полномочия подписывающего лица определяются с учетом положений ГК РФ:

- Либо это сам покупатель, через его ответственное лицо.

- Либо это грузополучатель, указанный покупателем в договоре или распорядительных документах к нему (ст. 509 ГК РФ). В этом случае УПД в графе 15 подписывает представитель именно грузополучателя.

- В строке 18 «Ответственный за правильность оформления факта хозяйственной жизни» со стороны покупателя подписывается лицо, определяемое аналогично тому, как это происходит у продавца. С той лишь разницей, что здесь участвует представитель покупателя. Также рассматривается вариант, что таких лиц может быть несколько, поэтому допускается введение дополнительных строк (например, 18а, 18б и так далее).

Эксперты КонсультантПлюс детально разъяснили правила подписания УПД обеими сторонами сделки:

![]()

Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Можно ли в УПД добавить реквизиты актуальной формы счета-фактуры, расскажет эта публикация.

Для дополнительных подписей со стороны покупателя в УПД есть строки 15 и 18.

ОБРАТИТЕ ВНИМАНИЕ! Круг тех, кто будет ставить подписи в УПД, лучше всего определить заранее, на этапе организации перехода на УПД, и включить это отдельными положениями в приказ о переходе на УПД и (или) в соответствующие локальные нормативные акты.

Печать в УПД

Печать в УПД не является обязательной. Это следует из п. 5 ст. 169 НК РФ (печать не перечислена в составе обязательных реквизитов счета-фактуры) и из содержания ст. 9 закона № 402-ФЗ (печати нет в списке необходимых реквизитов первичного документа).

Вместе с тем если стороны сделки, применяющие УПД, договорились о том, что документ будет заверен печатями с указанием полного наименования каждой из сторон, то можно не заполнять строки 14 и 19 УПД.

Итоги

Правила подписания УПД обусловлены сущностью универсального документа — в него включены подписи всех лиц, которые должны были бы подписывать подборку унифицированных документов при обычном оформлении сделки. Полномочия и обязанности по подписанию УПД должны быть утверждены на локальном уровне, сделать это предпочтительно на этапе перехода на УПД.

Читайте также: